Größe und Marktanteil des ägyptischen Glasverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

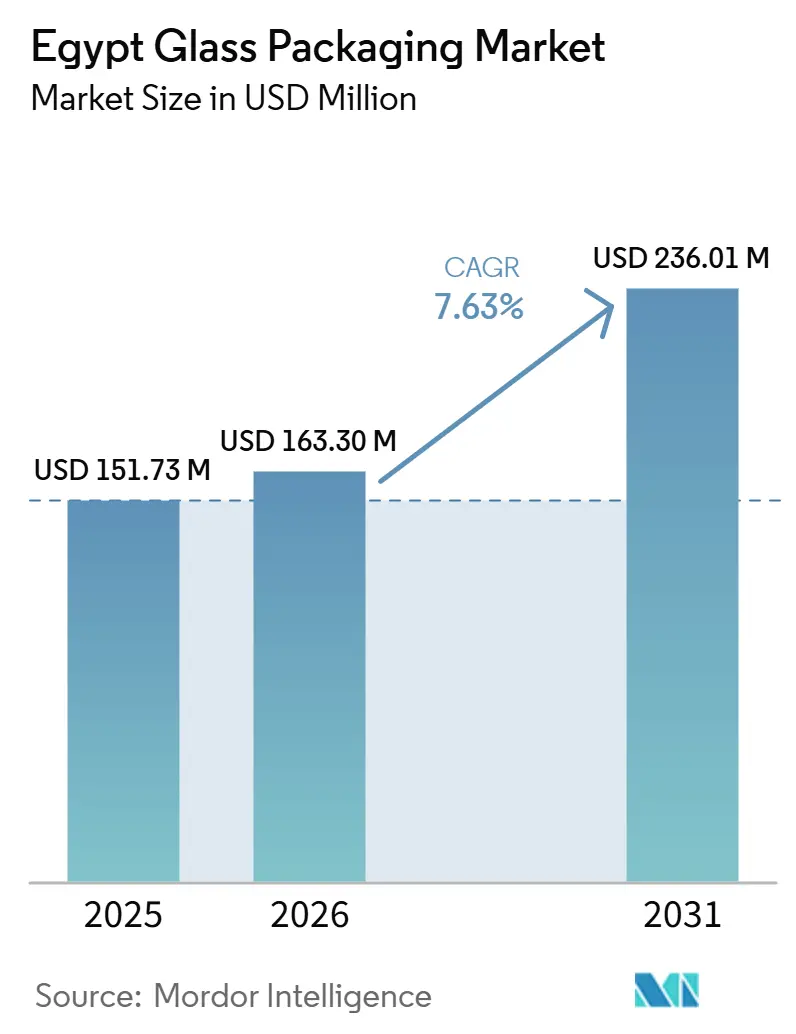

| Marktgröße im Basisjahr (2025) | 151.73 Millionen US-Dollar |

| Marktgröße (2026) | 163.30 Millionen US-Dollar |

| Marktgröße (2031) | 236.01 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Glasverpackungsmarkts von Mordor Intelligence

Die Größe des ägyptischen Glasverpackungsmarkts wird für 2025 auf 151,73 Millionen USD und für 2026 auf 163,30 Millionen USD prognostiziert und soll bis 2031 einen Wert von 236,01 Millionen USD erreichen, was einem CAGR von 7,63 % von 2026 bis 2031 entspricht. Kontinuierliche Investitionen in neue Schmelzöfen, Altglasaufbereitung und Leichtglastechnologie steigern die inländische Produktion und die Exportkapazität. Der regulatorische Druck auf Einwegkunststoffe, Anreize in der Wirtschaftszone des Suezkanals sowie die Premiumisierung in den Bereichen Getränke, Kosmetik und Pharmazeutika verbreitern die Nachfragebasis. Die Hersteller sichern ihre Margen zudem durch interne Energieeffizienzprogramme und langfristige Soda-Asche-Verträge, während ausländische Akteure Freizonenvorteile nutzen, um schrittweise Kapazitäten aufzubauen. Gleichzeitig zwingt die rasche Verbreitung von recyceltem PET, Aluminium und Kartonverpackungen die Behälterglasindustrie dazu, bei Design, Gewichtsreduzierung und vollständiger Recyclingfähigkeit zu konkurrieren, um den ägyptischen Glasverpackungsmarkt vor Substitutionsbedrohungen zu schützen.

Wichtigste Erkenntnisse des Berichts

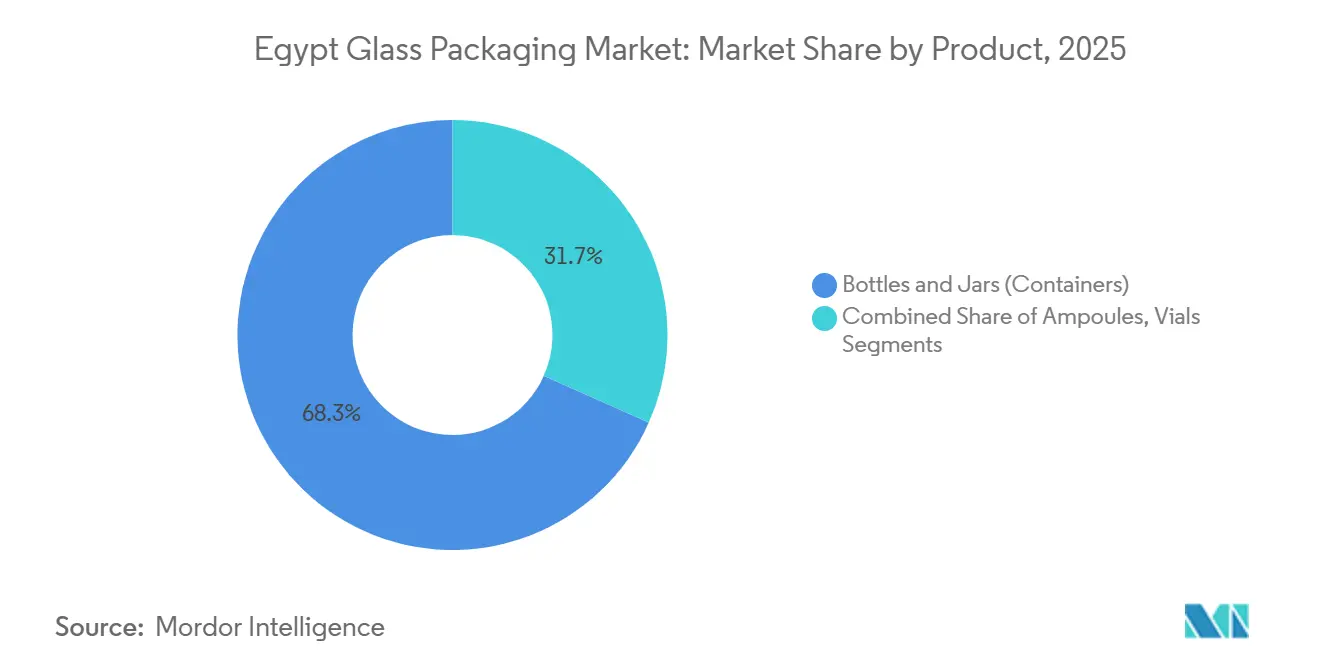

- Nach Produkt entfiel auf das Segment Flaschen und Gläser im Jahr 2025 ein Marktanteil von 68,32 % am ägyptischen Glasverpackungsmarkt.

- Nach Farbe wird die Marktgröße des ägyptischen Glasverpackungsmarkts für Braunglas bis 2031 voraussichtlich mit einem CAGR von 8,17 % wachsen.

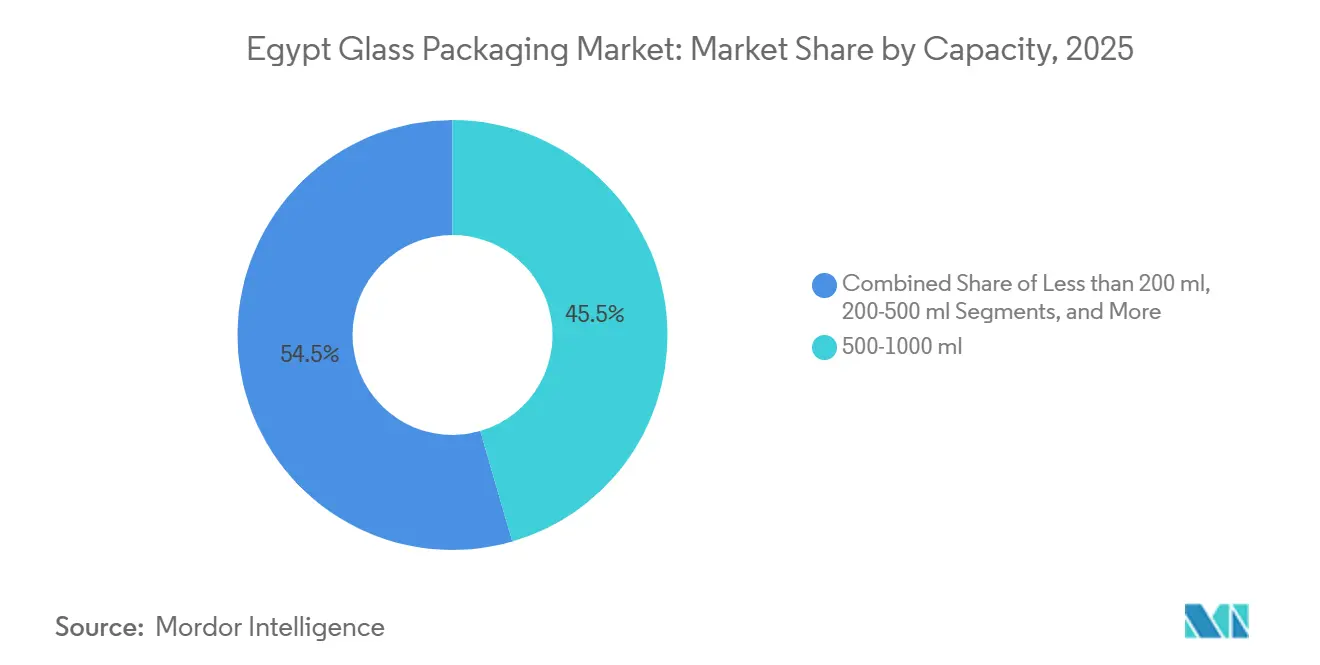

- Nach Kapazität entfiel auf den Bereich 500–1.000 ml im Jahr 2025 ein Marktanteil von 45,51 % am ägyptischen Glasverpackungsmarkt.

- Nach Endverbrauchsbranche wird der ägyptische Glasverpackungsmarkt für Pharmazeutika voraussichtlich den höchsten CAGR von 7,98 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im ägyptischen Glasverpackungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach umweltfreundlichen Produkten | +1.5% | Nationale Ausstrahlungseffekte auf Exportmärkte in Europa und am Golf | Mittelfristig (2–4 Jahre) |

| Premiumisierung und Anstieg des verfügbaren Einkommens | +1.2% | National, konzentriert in Groß-Kairo und Alexandria | Mittelfristig (2–4 Jahre) |

| Boom in der Pharmamittelherstellung | +2.0% | National, Cluster in der SC-Zone und in der Stadt 10th of Ramadan | Kurzfristig (≤ 2 Jahre) |

| Exportanreize der Wirtschaftszone des Suezkanals | +1.3% | Suez, Ain Sokhna, Freizone Ataqa | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende EPR/DRS-Gesetzgebung | +0.8% | National | Langfristig (≥ 4 Jahre) |

| Aufschwung bei Craft-Getränken und handwerklichen Lebensmitteln | +0.6% | National, frühe Verbreitung in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach umweltfreundlichen Produkten

Ägyptens Plan, die nationale Recyclingquote bis 2027 auf 60 % zu steigern, lenkt Marken hin zu unbegrenzt recycelbaren Materialien wie Glas. Die Ägyptische Organisation für Normung hat die Offenlegung der Recyclingfähigkeit in die Verpackungsvorschriften von 2025 aufgenommen, was die Spezifikationsblätter zugunsten von Behälterglas verschiebt, das ohne Qualitätsverlust wieder eingeschmolzen werden kann. Lebensmittel- und Kosmetikexporteure erzielen in europäischen Regalen einen Premiumpreis, da Glas die EU-Anforderungen der Kreislaufwirtschaft ohne komplexe Mehrschichttests erfüllt. Middle East Glass, derzeit der einzige ägyptische Hersteller, der eine industrielle Altglasaufbereitungsanlage betreibt, meldet niedrigere Chargenkosten und steigende Exportaufträge im Rahmen des neuen Nachhaltigkeitsregimes. Obwohl eine Lebenszyklusanalyse aus dem Jahr 2025 die höheren Produktionsemissionen von Glas im Vergleich zu Tetra Pak hervorhob, begünstigt das politische Gewicht die vollständige Recyclingfähigkeit gegenüber der Kohlenstoffoptimierung für Einwegprodukte, was die Glasnachfrage im ägyptischen Glasverpackungsmarkt aufrechterhält.

Boom in der Pharmamittelherstellung

Die staatlichen Selbstversorgungsziele haben sterile Injektionslinien beschleunigt und damit die Nachfrage nach Fläschchen und Ampullen gesteigert. Ateco Pharma hat die Kapazität für intravenöse Lösungen in Ain Sokhna im ersten Quartal 2026 verdoppelt und plant, 60 % der neuen Produktion zu exportieren, was langfristige Lieferverträge für braune und weiße Fläschchen auslöst. Arab Pharmaceutical Glass baut einen dritten Schmelzofen mit einer Tagesleistung von 150 Tonnen, um die wachsenden Impfstoff- und Ophthalmologie-Pipelines zu bedienen. Auch ausländisches Kapital fließt ein: Linuo Glass aus China erwarb 2024 einen Anteil von 51 % an der European Ampoules Company und brachte Prozess-Know-how und Qualitätsverbesserungen ein.[1]Lina Shen, „Linuo Glass erwirbt Beteiligung an ägyptischem Ampullenhersteller”, linuo-glass.com Der ägyptische Glasverpackungsmarkt gewinnt damit eine hochmargige Nische, die durch strenge Sterilisierungs- und Lichtschutzvorschriften vor der Substitution durch PET und Aluminium geschützt ist.

Exportanreize der Wirtschaftszone des Suezkanals

Zollbefreiungen auf Produktionsmittel und hafennahe Infrastruktur machen die SCZone zu einem Sprungbrett für Behälterglasexporte. Middle East Glass verschifft bereits mehr als 50 % seiner Produktion über den Hafen Sokhna in 25 Länder, während Kandil Glass im Februar 2026 26,7 Millionen USD gesichert hat, um einen neuen Schmelzofen mit einer Tagesleistung von 100 Tonnen in der Freizone Ataqa zu errichten. Die chinesischen Neueinsteiger Xinmin Glass und Deli Glass Co haben jeweils 70 Millionen USD für Tafelgeschirranlagen mit einer Exportquote von 80 % zugesagt, was Ägyptens Position als regionales Glaszentrum bestätigt.

Premiumisierung und Anstieg des verfügbaren Einkommens

Obwohl die Inflation erhöht bleibt, stiegen die nominalen Haushaltsausgaben im Jahr 2025 um 21,5 %, was die Nachfrage nach höherwertigen Getränken, Parfüms und Kosmetika ankurbelte, die auf weißes und speziell getöntes Glas setzen. Das verfügbare Einkommen soll bis 2028 auf 255.700 EGP (5.229 USD) steigen, was die Gruppe mit weniger als 5.000 USD schrumpfen lässt und eine Verbraucherbasis fördert, die bereit ist, für Premiumverpackungen zu zahlen. Lokale Verarbeiter nutzen diesen Trend, indem sie leichte Weißglasflaschen anbieten, die die Produktintegrität und den Markenwert erhalten, ohne prohibitive Logistikkosten zu verursachen. Exportorientierte Kosmetikmarken spezifizieren zudem mattierte und farbige Flacons, um Luxus zu signalisieren, was das Wertwachstum im ägyptischen Glasverpackungsmarkt antreibt. Hersteller, die Altglasverwendung und Energieeffizienz beherrschen, können weniger der inflationären Kostenlast weitergeben und so preissensible Käufer binden, während sie gleichzeitig Premiumsegmente bedienen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Soda-Asche- und Energiepreise | -1.8% | National, akut für Schmelzofenbetrieb | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Kunststoff und Leichtmetall | -1.2% | National, Getränke- und Lebensmittelsegmente | Mittelfristig (2–4 Jahre) |

| Energiesubventionsreform treibt Kosten in die Höhe | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Altglassammelinfrastruktur | -0.5% | National, Lücken in Oberägypten und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Soda-Asche- und Energiepreise

Die Erdgastarife für Industrienutzer stiegen im September 2025 um 21 % auf 5,75 USD pro Million britische Wärmeeinheiten, was die Lieferkosten bei Hinzurechnung von Importgebühren auf über 6,00 USD anhebt. Diesel- und Kraftstofferhöhungen folgten im April 2025, als die Subventionen im Rahmen eines IWF-Programms gekürzt wurden. Die Soda-Asche-Preise sanken 2025 weltweit, doch Fracht- und Energiedifferenziale setzen ägyptische Käufer Schwankungen von 10–20 % bei den Anlandekosten aus. Zusammen machen diese Inputs rund 60 % der Schmelzofenkosten aus, was die Margen drückt, wenn Exportverträge Monate im Voraus bepreist werden. Unternehmen sichern sich durch die Einlagerung von Rohstoffen für zwei bis drei Monate, die Nachrüstung von Brennern für Sauerstoff-Brennstoff-Schmelzen und die Beschleunigung von Abwärmerückgewinnungsprojekten, um den operativen Cashflow im ägyptischen Glasverpackungsmarkt zu stabilisieren.

Substitution durch Kunststoff und Leichtmetall

Bariq hat die Kapazität für recyceltes PET Ende 2024 auf 55.000 Tonnen pro Jahr erhöht und beliefert Coca-Cola, Pepsi und Nestlé mit flaschenqualitativem rPET, das etwa die Hälfte des CO₂-Fußabdrucks von Weißglas aufweist und Bruchverluste vermeidet.[2]PETplanet Insider, „Flasche-zu-Flasche-Recycling in Ägypten”, petpla.net Aluminiumdosenlinien und aseptische Kartonprojekte in der SC-Zone verschärfen den Wettbewerb um Massenmarkt-Säfte und Milchgetränke, bei denen Gewicht und Logistik Alternativen begünstigen. Um seinen Marktanteil im ägyptischen Glasverpackungsmarkt zu verteidigen, setzen Behälterglasindustrie-Akteure auf Enghals-Press-Blas-Verfahren und Heißendbeschichtung, um das Gewicht zu reduzieren, ohne Liniengeschwindigkeit oder Produktschutz zu beeinträchtigen. Markeninhaber spezifizieren weiterhin Glas für Pharmazeutika, Premium-Spirituosen und Aromatherapieöle, doch die Bindung von Getränkeverträgen wird von kostennneutralen Leichtbaulösungen und robusten Mehrwegflaschenkreisläufen abhängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Behälter sichern das Volumen, Ampullen treiben den Schwung

Flaschen und Gläser bildeten das Rückgrat des ägyptischen Glasverpackungsmarkts und hielten 2025 einen Anteil von 68,32 %, angetrieben durch kohlensäurehaltige Getränke, Säfte und Speiseöle. Ihre Dominanz beruht auf der umfassenden Kompatibilität mit Abfülllinien und der Verbraucherpräferenz für wiederbefüllbare Formate in Horeca-Kanälen. Im Prognosezeitraum halten stetige Wachstumsraten bei den inländischen Getränkeausgaben und nahtlose Schienen-Hafen-Verbindungen am Hafen Sokhna die Behälterglaslieferungen im Einklang mit dem Gesamtmarktvolumen. Lokale Verarbeiter bündeln zudem Designdienstleistungen, Prägungen und UV-Beschichtungen, um Importe abzuwehren und die Stückmargen zu steigern.

Ampullen, obwohl sie ein geringeres absolutes Tonnagevolumen darstellen, werden bis 2031 voraussichtlich jährlich um 8,57 % wachsen und damit alle anderen Produktklassen übertreffen. Staatliche Importsubstitutionsmandate in Verbindung mit Gavi-konformen Impfprogrammen veranlassen lokale Abfüll- und Verpackungsunternehmen, die Versorgung mit braunen Ampullen langfristig zu sichern. Die EIACO-Fabrik arbeitet bereits mit einer Auslastung von über 80 %, und der Einstieg von Linuo signalisiert eine weitere Volumenbeschleunigung. Infolgedessen wird der Marktanteil des ägyptischen Glasverpackungsmarkts für hochwertige Pharmaprodukte weiter steigen, was den durchschnittlichen Preis pro Tonne in der Branche erhöht und die Rentabilität stärkt.

Nach Farbe: Weißglas behält die Führung, Braunglas beschleunigt

Weißglas machte 2025 einen Anteil von 58,63 % am ägyptischen Glasverpackungsmarkt aus, da Getränke-, Würzmittel- und Kosmetikmarken auf Produktsichtbarkeit für die Regalattraktivität angewiesen sind. Die Hersteller verfeinern Sand aus einem Umkreis von 100 Kilometern um Kairo und mischen hochwertiges Altglas, um Premium-Klarheit zu erreichen, sodass lokale Abfüllungen Exportstandards erfüllen können, ohne Flaschen importieren zu müssen. Das Segment sollte eine solide, aber langsamere Entwicklung beibehalten, gestützt durch kontinuierlichen Getränkekonsum und den Tourismusaufschwung, der die Nachfrage nach Premium-Spirituosen ankurbelt.

Braunglas, das vor ultraviolettem Abbau schützt, soll mit einem CAGR von 8,17 % wachsen, angetrieben durch injizierbare Arzneimittel, Sirupe und Vitaminformulierungen. Arab Pharmaceutical Glass, United Glass Company und neue SC-Zone-Einsteiger skalieren gemeinsam die Braunglaskapazität, um die Versorgungssicherheit zu gewährleisten. Parallel dazu entscheiden sich Craft-Bier- und Spezial-Cold-Brew-Markeninhaber, obwohl eine Nische, für Braunglas, um Authentizität zu signalisieren, was die Nutzerbasis verbreitert.

Nach Kapazität: Mittlerer Bereich dominiert, kleine Formate steigen

Das Segment 500–1.000 ml hielt 2025 einen Anteil von 45,51 % am ägyptischen Glasverpackungsmarkt, verankert durch Einliter-Erfrischungsgetränkeflaschen und 750-ml-Saftpackungen. Effiziente Kartons-pro-Palette-Verhältnisse und Mehrwegglasprogramme halten diesen Bereich zentral für Getränkelogistikstrategien. Kapazitätserweiterungen bei Middle East Glass und Kandil Glass umfassen mehrere IS-Maschinen, die für Formen im mittleren Bereich bestimmt sind und schnelle Farbwechsel und Linienflexibilität ermöglichen.

Einheiten unter 200 ml wachsen mit einem CAGR von 8,25 %, angetrieben durch injizierbare Arzneimittelfläschchen, Einzelportions-Cold-Brews und Reisegrößen-Parfüms. Exportorientierte Pharmabefüller legen strenge Maßtoleranzen fest, was Glashersteller dazu veranlasst, in elektronisches Abstupfen und In-Line-Inspektion zur Fehlererkennung zu investieren. Da der Pro-Kopf-Arzneimittelverbrauch steigt und der E-Commerce die Nachfrage nach Kosmetikproben in Mustergröße antreibt, wird diese Kleinstformat-Nische bis 2031 einen wachsenden Anteil am ägyptischen Glasverpackungsmarkt ausmachen.

Nach Endverbrauchsbranche: Getränke dominieren, Pharma beschleunigt

Getränkeabfüller verbrauchten 2025 58,63 % der Marktgröße des ägyptischen Glasverpackungsmarkts, wobei alkoholfreie Kategorien die inländischen Volumina anführten. Die Einhaltung von Mehrwegglas-Vorschriften in Horeca-Kanälen und die Premiummarkenpositionierung im Einzelhandel sorgen für einen stetigen Behälterumsatz. Das Wachstum des Segments sieht sich jedoch einem aggressiven Wettbewerb durch rPET und Kartonverpackungen ausgesetzt, was Abfüller dazu drängt, auf leichte Weißglasflaschen und kreative Prägungen zu setzen, um die Regalfläche zu rechtfertigen.

Pharmazeutika sind auf dem Weg zum höchsten CAGR von 7,98 %, gestützt durch neue Fläschchen- und Ampullenlinien, die mit den Gesundheitslokalisierungszielen der Ägypten-Vision 2030 übereinstimmen. Regulatorische Vorschriften für inerte, lichtstabile Verpackungen begünstigen braunes und Typ-I-Borosilikatglas, Bereiche, in denen lokale Hersteller die Kapazität skalieren. Wenn neue Impfstoff- und Biologika-Anlagen die Inbetriebnahme abschließen, werden pharmazeutische Umstellungen einen größeren Anteil am ägyptischen Glasverpackungsmarkt sichern und Glashersteller gegen Volatilität in der Getränkenachfrage absichern.

Geografische Analyse

Die meisten Schmelzöfen konzentrieren sich in der Nähe von Groß-Kairo und Alexandria, aber exportorientierte Standorte in der Wirtschaftszone des Suezkanals (SCZone) machen nun einen wachsenden Anteil der Lieferungen im ägyptischen Glasverpackungsmarkt aus. Middle East Glass nutzt das Sokhna-Gateway, um mehr als die Hälfte seiner Jahresproduktion von 385.000 Tonnen in 25 internationale Destinationen zu versenden. Der geplante Schmelzofen von Kandil Glass mit einer Tagesleistung von 100 Tonnen in der Freizone Ataqa wird denselben Schienen-Hafen-Anschluss nutzen und die Rolle der SC-Zone als Exportkorridor stärken.[3]Amwal Al Ghad, „SCZone legt Grundstein für Xinmin Glass-Fabrik”, amwalalghad.com

Die inländische Nachfrage konzentriert sich auf Kairos Metropolregion mit über 20 Millionen Einwohnern, Alexandrias Getränkeabfülltal und die Agrarindustriezentren im Nildelta. Doch Oberägypten entwickelt sich; staatlich geförderte Honig- und Marmeladencluster in Qena spezifizieren moderne Glasdesigns und schaffen schrittweise Aufträge für weißes und frostklares Glas. Gleichzeitig integrieren Pharmacluster in der Stadt 10th of Ramadan und Borg El Arab Abfüll- und Sekundärverpackungsoperationen und sichern so stetige Abrufe von nahegelegenen Fläschchen- und Ampullenlieferanten.

International bleibt Europa das wichtigste Ziel für ägyptische Lebensmittelglasexporte, da der zollfreie Zugang im Rahmen des EU-Ägypten-Assoziierungsabkommens in Verbindung mit strengen Recyclingvorschriften, die Glas begünstigen, es zum bevorzugten Ziel macht. Golfmärkte importieren ägyptische Erfrischungsgetränkeflaschen und Parfümflacons, angezogen durch wettbewerbsfähige Frachtkosten im Vergleich zur Türkei. West- und ostasiatische Käufer beziehen pharmazeutische Fläschchen, um Lieferketten jenseits Chinas zu diversifizieren, was die geografische Mischung des ägyptischen Glasverpackungsmarkts widerstandsfähiger macht.

Wettbewerbslandschaft

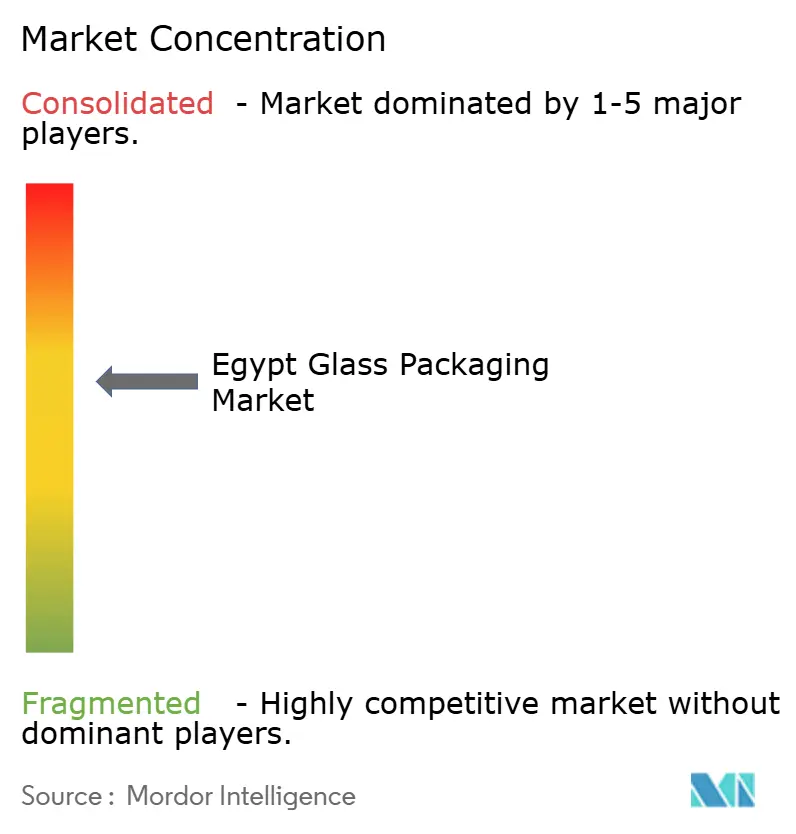

Die Wettbewerbsstruktur ist mäßig konzentriert: Die fünf größten Hersteller kontrollieren rund 65 % des Marktanteils am ägyptischen Glasverpackungsmarkt. Middle East Glass führt die Rangliste mit sechs Schmelzöfen und 17 Linien an, nachdem eine Kapazitätsverdoppelung den Nettogewinn 2025 um 550 % im Jahresvergleich auf 22,6 Millionen USD steigen ließ. Sein Mehrheitseigentümer MENA Glass Holdings, nun mit einem Anteil von 93,7 %, beabsichtigt, innerhalb von fünf Jahren ein viertes Werk zu errichten, ein Schritt, der die Jahresproduktion auf rund 500.000 Tonnen steigern würde.

Kandil Glass, das zwei Schmelzöfen mit einer Kapazität von 420 Tonnen pro Tag betreibt, fügt 2026 einen dritten Schmelzofen hinzu, finanziert von der Banque du Caire.[4]Glass International, „Kandil sichert Finanzierungsvereinbarung über 26,7 Millionen USD”, glass-international.com Das neue Werk wird sowohl inländische Abfüller als auch Exportkunden bedienen, die über die Häfen der SC-Zone erreichbar sind, und Middle East Glass in Farbvielfalt und Premiumflaschenhandwerk herausfordern. Arab Pharmaceutical Glass, United Glass Company und die EIACO-Fabrik sind auf pharmazeutisches Glas spezialisiert; zusammen sichern sie den Großteil der injizierbaren Qualitätsversorgung durch fortschrittliche Inspektionssysteme und ISO-15378-Zertifizierung, die als Markteintrittsbarriere für Neueinsteiger dient.

Xinmin Glass und Deli Glass Co werden 2026 Tafelgeschirranlagen in der SC-Zone in Betrieb nehmen und von Steuerbefreiungen und niedrigeren Arbeitskosten profitieren, um lokale Akteure bei Massenprodukten zu unterbieten. Gleichzeitig intensiviert sich die technologische Differenzierung: Middle East Glass betreibt die einzige vollständige Altglasaufbereitungsanlage, Kandil setzt SORG-Stirnfeuerungsöfen mit doppelten Regenerativbrennern ein, und Dr. Greiche erprobt 2,1-Millimeter-Ultradünnscheiben, die später in die Leichtbehälterproduktion einfließen könnten. Die Sicherung einer stabilen Soda-Asche-Versorgung und die Migration zu Sauerstoff-Brennstoff-Schmelzen werden die Kostenkurven prägen und die künftigen Positionen im ägyptischen Glasverpackungsmarkt bestimmen.

Marktführer der ägyptischen Glasverpackungsbranche

Middle East Glass Manufacturing Company S.A.E.

National Company for Glass and Crystal S.A.E.

United Glass Company (UGC)

Arab Pharmaceutical Glass Company

Kandil Glass S.A.E.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Kandil Glass unterzeichnete eine Finanzierungsvereinbarung über 26,7 Millionen USD mit der Banque du Caire zum Bau eines Schmelzofens mit einer Tagesleistung von 100 Tonnen in der Freizone Ataqa.

- Februar 2026: Die SC-Zone schloss einen Vertrag über 175 Millionen USD mit dem türkischen Unternehmen Eroğlu Global Holding für eine Kartonverpackungsanlage ab, was den materialübergreifenden Wettbewerb verschärft.

- Dezember 2025: Die SCZone legte den Grundstein für Xinmin Glass' Tafelgeschirrkomplex im Wert von 70 Millionen USD, der 3.000 Arbeitsplätze schaffen soll.

- April 2025: Die Dr. Greiche Group verpflichtete sich zu einer Investition von 500 Millionen EGP (10 Millionen USD) für einen Automobilverglasung-Campus und führte dabei 2,1-Millimeter-Ultradünntechnologie ein.

Berichtsumfang des ägyptischen Glasverpackungsmarkts

Der ägyptische Glasverpackungsmarkt umfasst die Herstellung, den Vertrieb und die Verwendung von Hochreinheitsglasbehältern, einschließlich Flaschen, Gläsern, Fläschchen und Ampullen, die für die sichere Lagerung und den Transport verschiedener Verbraucher- und Industriegüter konzipiert sind.

Der Bericht zum ägyptischen Glasverpackungsmarkt ist segmentiert nach Produkt (Flaschen und Gläser, Fläschchen und Ampullen), Farbe (Weiß, Braun, Grün und andere Farben), Kapazität (weniger als 200 ml, 200–500 ml, 500–1.000 ml und mehr als 1.000 ml) und Endverbrauchsbranche (Getränke, Lebensmittel, Kosmetik und Körperpflege, Pharmazeutika und Parfümerie). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Flaschen und Gläser (Behälter) |

| Fläschchen |

| Ampullen |

| Weiß |

| Braun |

| Grün |

| Andere Farben |

| Weniger als 200 ml |

| 200–500 ml |

| 500–1.000 ml |

| Mehr als 1.000 ml |

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika | ||

| Parfümerie | ||

| Nach Produkt | Flaschen und Gläser (Behälter) | ||

| Fläschchen | |||

| Ampullen | |||

| Nach Farbe | Weiß | ||

| Braun | |||

| Grün | |||

| Andere Farben | |||

| Nach Kapazität | Weniger als 200 ml | ||

| 200–500 ml | |||

| 500–1.000 ml | |||

| Mehr als 1.000 ml | |||

| Nach Endverbrauchsbranche | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika | |||

| Parfümerie | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ägyptischen Glasverpackungsmarkts?

Der Markt hatte 2025 einen Wert von 151,73 Millionen USD und soll bis 2031 einen Wert von 236,01 Millionen USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Pharmazeutische Ampullen sollen bis 2031 mit einem CAGR von 8,57 % wachsen und damit andere Formate übertreffen.

Warum steigt die Nachfrage nach Braunglas?

Das Wachstum bei injizierbaren Arzneimitteln und lichtempfindlichen Formulierungen soll einen CAGR von 8,17 % für Braunglas antreiben.

Wie profitieren Glashersteller von den SC-Zone-Anreizen?

Zollbefreiungen und die Nähe zu Hafenzugängen senken die Logistikkosten und ermöglichen es Unternehmen, wettbewerbsfähig zu exportieren.

Was sind die wichtigsten Kostenhemmnisse für Glashersteller?

Volatile Soda-Asche-Preise und höhere Erdgastarife erhöhen kurzfristig die Schmelzofenbetriebskosten.

Wie begegnen Hersteller der Substitution durch Kunststoff?

Sie setzen auf leichte Press-Blas-Technologie, steigern die Altglasnutzung und fördern Mehrwegglaskreisläufe.

Seite zuletzt aktualisiert am: