Tamanho e Participação do Mercado de Energia Renovável no Leste Asiático

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

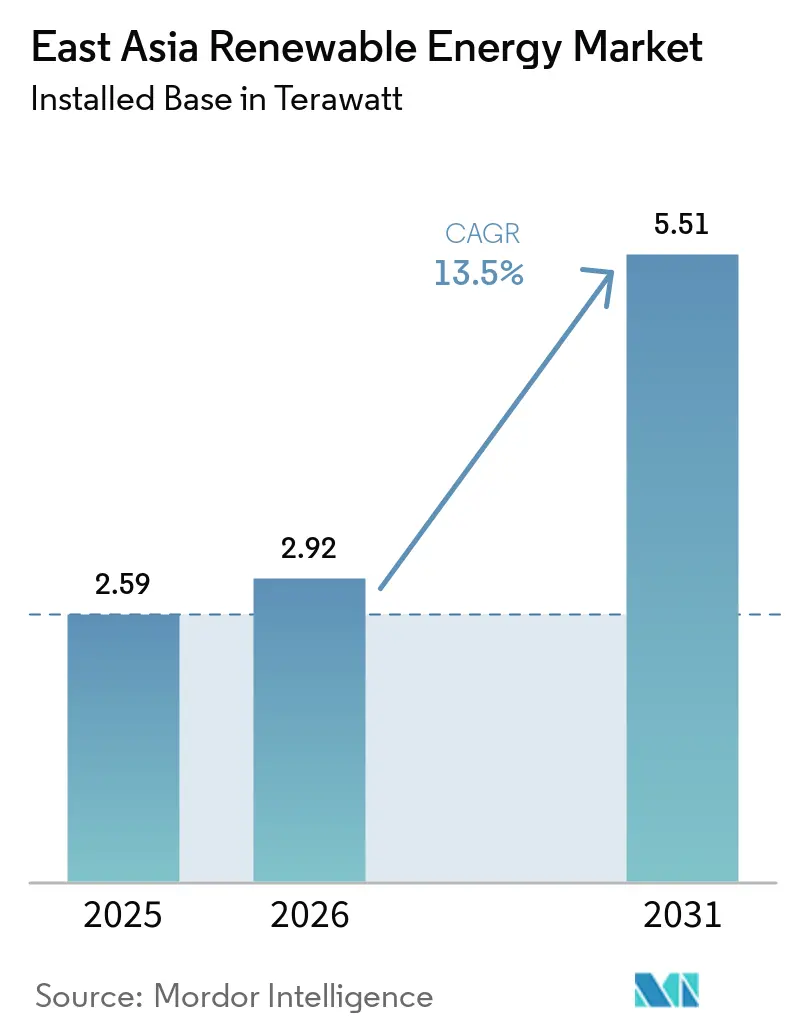

| Tamanho do mercado no ano base (2025) | 2.59 terawatt |

| Volume do Mercado (2026) | 2.92 terawatt |

| Volume do Mercado (2031) | 5.51 terawatt |

| Taxa de crescimento (2026 - 2031) | 13.50% CAGR |

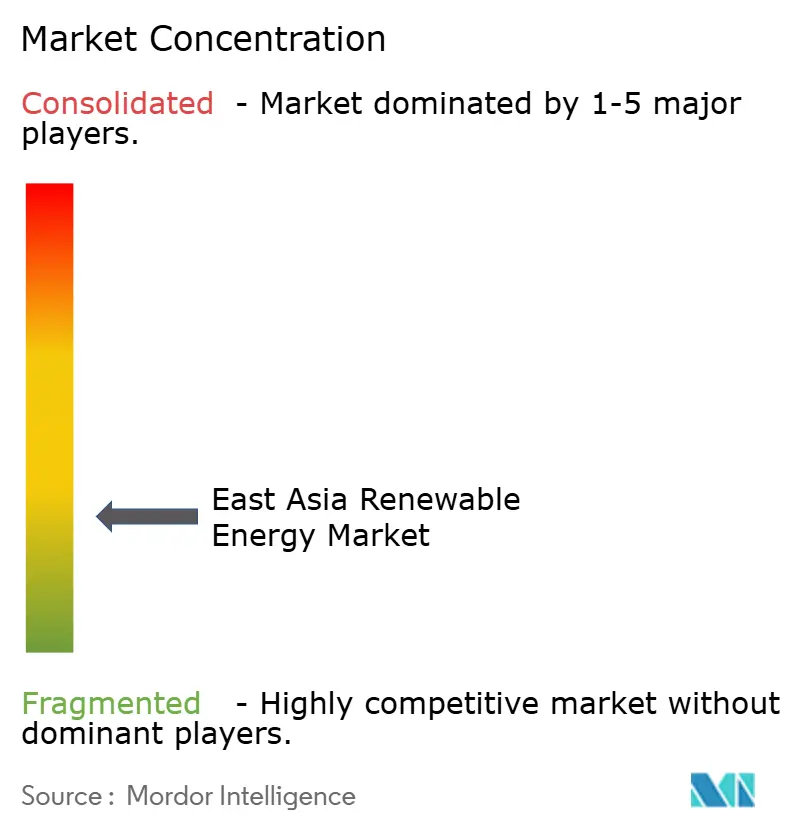

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Energia Renovável no Leste Asiático por Mordor Intelligence

O tamanho do Mercado de Energia Renovável no Leste Asiático em termos de base instalada está projetado para ser de 2,59 terawatts em 2025, 2,92 terawatts em 2026, e atingir 5,51 terawatts até 2031, crescendo a um CAGR de 13,5% de 2026 a 2031. A intensificação dos mandatos de descarbonização, a rápida deflação de custos de energia solar e eólica e o aumento nos acordos corporativos de compra de energia estão acelerando as adições de capacidade em toda a região.[1]Reuters, "Política de Energia Renovável e Desenvolvimento de Mercado da China," reuters.com Os grandes complexos solares em desertos da China ainda ancoram o crescimento, mas os polos emergentes no Japão, Coreia do Sul e Taiwan estão acelerando a energia eólica offshore e os painéis fotovoltaicos em telhados, impulsionando o mercado de energia renovável no Leste Asiático em direção a uma composição geográfica mais equilibrada.[2]Agência Internacional de Energia, "Custos de Geração de Energia Renovável 2024," iea.org Megaprojetos de transmissão e previsões habilitadas por IA estão aliviando as restrições de rede, enquanto fabricantes chineses de módulos verticalmente integrados pressionam vantagens de custo que reformulam as cadeias de suprimentos globais. Enquanto isso, os prêmios de seguro em zonas de tufões e as rigorosas revisões de uso do solo continuam a moderar as construções de curto prazo, especialmente para ativos de energia eólica onshore e grandes hidrelétricas.[3]Lloyd's of London, "Modelagem de Risco de Tufões para Energia Eólica Offshore," lloyds.com

Principais Conclusões do Relatório

- Por tecnologia, a Energia Solar liderou com 53,1% da participação do mercado de energia renovável no Leste Asiático em 2025; a Energia Oceânica está projetada para expandir a um CAGR de 43,4% até 2031.

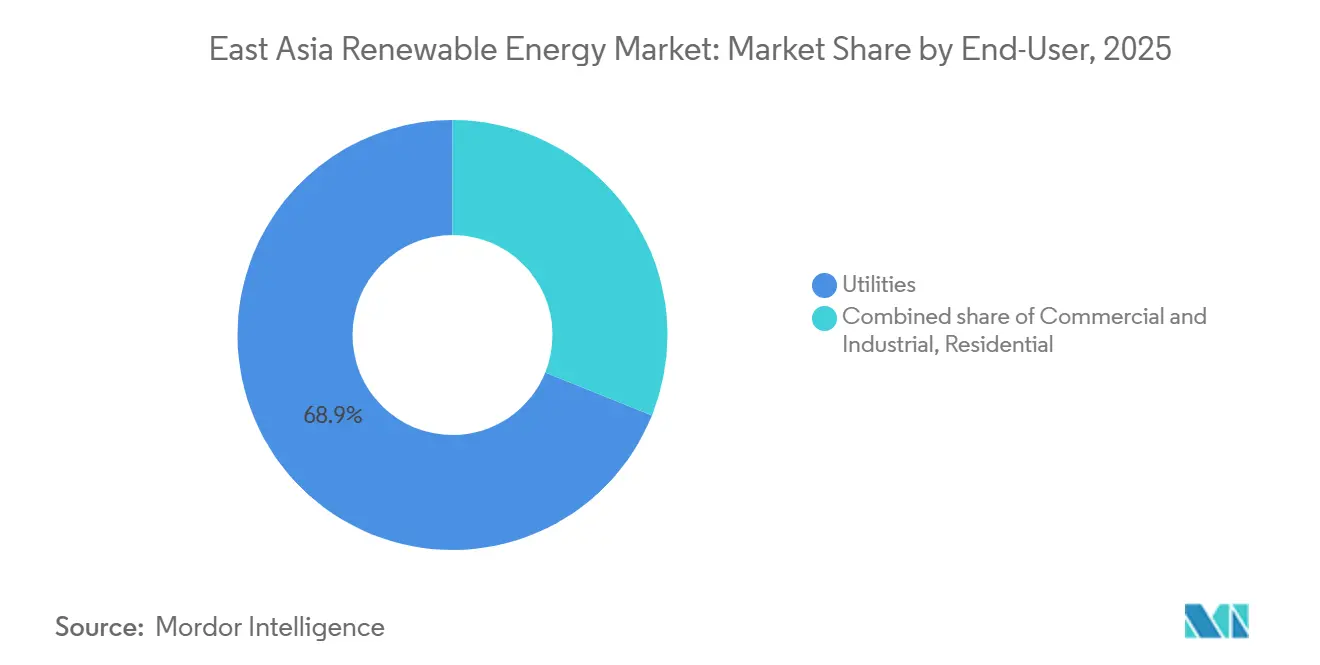

- Por usuário final, as concessionárias detinham 68,9% do tamanho do mercado de energia renovável no Leste Asiático em 2025; o segmento Comercial e Industrial avança a um CAGR de 14,9% até 2031.

- Por geografia, a China respondeu por 90,1% da capacidade em 2025; o Restante do Leste Asiático está expandindo a um CAGR de 14,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Renovável no Leste Asiático

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos governamentais de descarbonização e mecanismos de subsídio | +3.20% | China, Japão, Coreia do Sul, Taiwan | Longo prazo (≥ 4 anos) |

| Rápido declínio do LCOE para energia solar fotovoltaica e eólica | +2.80% | Global, concentrado na China | Médio prazo (2-4 anos) |

| Expansão de acordos corporativos de compra de energia impulsionada por compradores de data centers e indústria pesada | +2.10% | Japão, Taiwan, China urbana | Médio prazo (2-4 anos) |

| Construção de super-rede HVDC transfronteiriça | +1.40% | China, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Clusters localizados de fabricação de energia eólica offshore | +1.70% | Fujian, Jeollanam-do | Médio prazo (2-4 anos) |

| Previsão de geração orientada por IA | +1.30% | China, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais de Descarbonização e Mecanismos de Subsídio

Os marcos regulatórios regionais agora incorporam metas em escala de gigawatts no planejamento econômico. O 15º Plano Quinquenal da China vincula as métricas de PIB provincial à implantação de energias renováveis, garantindo responsabilidade política pelos ganhos de capacidade. O sétimo Plano Estratégico de Energia do Japão, finalizado em 2024, elevou a meta de eletricidade renovável para 2040 para 50% e adotou leilões de prêmio por injeção na rede que se ajustam aos preços no atacado, reduzindo a exposição fiscal enquanto protege os fluxos de caixa dos desenvolvedores.[4]Ministério da Economia, Comércio e Indústria, "Plano Estratégico de Energia do Japão (7ª Edição)," meti.go.jp O programa RE3020 da Coreia do Sul exige que as instituições públicas obtenham 35% de sua energia de fontes renováveis até 2030, já catalisando 18 licitações solares em escala de utilidade em 2025. Taiwan legislou um fundo de USD 28 bilhões para energia eólica offshore e hidrogênio verde até 2030, monitorado trimestralmente pelo Departamento de Energia. Em conjunto, esses programas implicam um piso regional de preço de carbono próximo a USD 45 por tonelada, tornando o carvão sem abatimento não competitivo antes do fim da década.

Rápido Declínio do LCOE para Energia Solar Fotovoltaica e Eólica

Os custos nivelados de energia solar e eólica na Ásia-Pacífico caíram 16% em 2024, à medida que o excesso de oferta de polissilício, eficiências de células do tipo N acima de 25% e a adoção de módulos bifaciais próxima a 70% levaram os preços dos módulos a USD 0,09 por watt. A energia solar fotovoltaica em escala de utilidade na China teve média de USD 27 por MWh em 2024, superando o gás em 35%. Os leilões de energia eólica na Mongólia Interior foram liquidados a USD 31 por MWh em 2025, graças a turbinas de 6,5 MW com rotores de 180 metros. A energia eólica offshore permanece mais cara, mas as cadeias de suprimentos localizadas em Jeollanam-do visam USD 55 por MWh até 2028, à medida que as naceles de 15 MW da Doosan Enerbility atingem escala de volume. A compressão contínua de custos amplia a base endereçável do mercado de energia renovável no Leste Asiático e incentiva combinações de armazenamento híbrido que garantem prêmios no pico noturno.

Expansão de Acordos Corporativos de Compra de Energia Impulsionada por Compradores de Data Centers e Indústria Pesada

Os compradores corporativos firmaram 9,4 GW de acordos de compra de energia até dezembro de 2025, liderados pelo acordo virtual de 121 MW da Equinix no Japão e pelos contratos de energia eólica offshore de 1,2 GW da TSMC em Taiwan. As emissões de Escopo 2 agora influenciam as classificações de crédito, levando os hiperescaladores a exigir correspondência renovável 24/7. As fábricas de semicondutores buscam proteções de várias décadas para estabilizar os gastos com eletricidade, que podem ultrapassar USD 2 milhões por hora de inatividade. As estruturas de contrato por diferença limitam o risco do comprador, evidenciadas pelo acordo de compra de energia eólica de 80 MW da NEC a JPY 12 por kWh. O aumento da demanda comercial e industrial eleva o mercado de energia renovável no Leste Asiático além dos ciclos de aquisição das concessionárias e comprime os preços de liquidação dos leilões em toda a região.

Construção de Super-Rede HVDC Transfronteiriça

Comissionada em 2025, a ligação de 2 GW Hokkaido–Honshu reduz o corte no norte do Japão de 18% para 6%, ao mesmo tempo que abastece o centro de carga de Tóquio. O corredor de ±800 kV de 8 GW Gansu–Zhejiang da China entrega energia solar a USD 0,04 por kWh, metade dos custos do carvão em Zhejiang. Estudos de viabilidade para uma linha submarina China–Japão–Coreia preveem 5 GW até 2032 a USD 12 bilhões. As ambições de exportação de energia eólica da Mongólia dependem dessas rotas, desbloqueando 100 GW de recursos abaixo de USD 30 por MWh. A integração da super-rede aumenta os volumes de comércio regional, ampliando o mercado de energia renovável no Leste Asiático para ativos remotos em desertos e offshore.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento de rede e risco de corte | -1.80% | Tibet, Gansu, Xinjiang, Hokkaido | Curto prazo (≤ 2 anos) |

| Atrasos no uso do solo e licenciamento para ativos onshore | -1.20% | Japão, Coreia do Sul, Taiwan | Médio prazo (2-4 anos) |

| Picos de preço do polissilício decorrentes de auditorias em Xinjiang | -0.90% | China, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Prêmios de seguro em zonas de tufões para energia eólica offshore | -0.70% | Estreito de Taiwan, Fujian, Jeollanam-do | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento de Rede e Risco de Corte

O corte de energia solar na China atingiu 9,2% durante janeiro–fevereiro de 2026, à medida que 180 GW de adições em 2025 superaram o crescimento da transmissão. O Tibet desperdiçou 17% da energia solar do meio-dia porque uma única linha de 3 GW atende a uma carga de 400 MW. A State Grid reservou CNY 650 bilhões para cinco novos corredores de ultra-alta tensão até 2027, mas os prazos típicos de construção chegam a quatro anos. A queda no corte de Hokkaido após a implantação do HVDC mostra que ligações direcionadas podem resolver gargalos, mas a Coreia ainda limita a participação de renováveis variáveis em 25% sem armazenamento co-localizado. O congestionamento persistente restringe as adições de curto prazo e reduz o potencial de crescimento do mercado de energia renovável no Leste Asiático.

Atrasos no Uso do Solo e Licenciamento para Ativos Onshore

A lei de Avaliação de Impacto Ambiental do Japão estende os prazos de energia eólica onshore para além de quatro anos quando surge oposição local. A Agência de Pesca de Taiwan rejeitou 2,1 GW de concessões em 2024, forçando mudanças para águas mais profundas e mais caras. Os desenvolvedores da Coreia lidam com 14 aprovações separadas, com média de 5,2 anos até a construção. O programa de aceleração de energia solar em desertos da China mostra progresso, mas os locais próximos a habitats sensíveis ainda enfrentam revisões de 18 meses. O licenciamento prolongado desvia capital para segmentos de telhados e offshore, reformulando a composição do mercado de energia renovável no Leste Asiático.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Energia Solar Domina Enquanto a Energia Oceânica Acelera

A Energia Solar comandou 53,1% da capacidade instalada em 2025. Os contínuos declínios de custos, as megabases em desertos e os mandatos de painéis em telhados consolidam sua primazia, embora as auditorias de polissilício bifurquem as cadeias de suprimentos. A baixa base da Energia Oceânica em 2025, abaixo de 300 MW, sustenta seu CAGR de 43,4%, com a barragem Sihwa da Coreia do Sul e a turbina Proteus do Japão sinalizando prontidão comercial.

O dimensionamento das turbinas aumenta as contribuições da energia eólica; plataformas de 16 MW agora geram 80 GWh anualmente, dobrando as unidades de 2020. A hidrelétrica de armazenamento por bombeamento, como a planta de 3,6 GW Fengning da China, estabiliza a produção variável, enquanto as adições geotérmicas em Kyushu diversificam a composição do Japão. A energia solar concentrada e a bioenergia permanecem nichos à medida que os custos dos painéis fotovoltaicos caem abaixo de USD 0,10 por watt. O sucesso dos projetos-piloto de tecnologia oceânica pode expandir a fronteira do mercado de energia renovável no Leste Asiático além dos recursos tradicionais.

Por Usuário Final: As Aquisições Comerciais e Industriais Superam o Ritmo das Concessionárias

As concessionárias ainda detinham 68,9% da capacidade em 2025, refletindo a profundidade do balanço patrimonial necessária para energia eólica offshore e hidrelétrica de armazenamento por bombeamento. Sua participação no mercado de energia renovável no Leste Asiático será corroída à medida que tarifas de varejo flexíveis, taxas de transmissão e penalidades por corte favoreçam ativos distribuídos.

Os compradores comerciais e industriais estão ampliando os arrays em telhados — o portfólio logístico de 1 GW da Alibaba e a instalação de 200 MW em fábricas da Samsung exemplificam a mudança. Os acordos virtuais de compra de energia protegem os operadores de data centers e as fábricas de semicondutores de tarifas voláteis, impulsionando um CAGR de 14,9% até 2031. A adoção residencial permanece abaixo de 5% devido às pegadas urbanas predominantemente de apartamentos e à incerteza de retorno pós-incentivo, embora os custos de baterias próximos a USD 75 por kWh possam desbloquear o crescimento. Essas dinâmicas reposicionam o mercado de energia renovável no Leste Asiático em direção à geração no local do cliente e a ecossistemas com múltiplos atores.

Análise Geográfica

A participação de capacidade de 90,1% da China em 2025 domina o mercado de energia renovável no Leste Asiático, impulsionada pelas bases solares do Deserto de Gobi e pelas agressivas construções de linhas de ultra-alta tensão. Os pontos críticos de corte em Gansu e Tibet persistem, mas as transferências HVDC para o leste a USD 0,04 por kWh deslocam o carvão costeiro, reforçando a liderança de custos da China.

O Japão aumentou a participação renovável para 24% da geração em 2025 após o comissionamento da ligação de 2 GW de Hokkaido, que permitiu a Tóquio desativar 1,5 GW de geradores a óleo de pico. Os leilões de energia eólica offshore em Akita e Choshi foram liquidados a um recorde mínimo de JPY 11,99 por kWh, validando a montagem localizada de naceles e impulsionando o pipeline offshore do mercado de energia renovável no Leste Asiático.

O cluster de Jeollanam-do da Coreia do Sul sustenta um complexo offshore de 3,2 GW financiado pelo maior título verde da região, enquanto a energia solar em telhados de fábricas de semicondutores protege contra picos de preços no inverno. A frota offshore de 2,9 GW de Taiwan está alinhada com a meta RE100 da TSMC para 2030, apesar dos redirecionamentos de concessões que elevaram os custos de fundação em 30%. A Mongólia e Hong Kong, embora pequenas hoje, expandem a um CAGR de 14,2% à medida que os corredores de exportação HVDC e os mandatos de painéis em telhados diversificam a geografia do mercado de energia renovável no Leste Asiático.

Cenário Competitivo

A concentração de mercado registrada é moderadamente baixa. Cinco fabricantes chineses verticalmente integrados — JinkoSolar, LONGi, Trina, JA Solar e Canadian Solar — controlam mais de 70% da capacidade global de wafer a módulo, consolidando vantagens de custo e escala que repercutem na cadeia de suprimentos do mercado de energia renovável no Leste Asiático. A linha N-type de 56 GW da JinkoSolar e a instalação de células de contato traseiro de 30 GW da LONGi exemplificam uma corrida armamentista tecnológica em que ganhos de eficiência de 0,5 ponto percentual podem realocar participação de mercado de dois dígitos.

A contratação de projetos de energia eólica offshore permanece fragmentada. Os fabricantes europeus de turbinas Vestas e Siemens Gamesa competem com desenvolvedores regionais como China Three Gorges, KEPCO e Hanwha por concessões em zonas de tufões, com a certificação IEC 61400-1 Classe T atuando como uma barreira de conformidade IEC.CH. Os movimentos estratégicos convergem em torno da integração vertical (Tongwei em polissilício fora de Xinjiang), diversificação geográfica (joint venture de Ørsted em Taiwan) e agrupamento híbrido (armazenamento de redox de vanádio da SPIC).

Os disruptores emergentes incluem o armazenamento de íons de sódio de 300 MWh da CATL com 40% de economia de custos e plataformas de IA como FuXi-Energy que monetizam a precisão de previsão em mercados de serviços auxiliares. O acesso ao capital define a viabilidade do projeto: o título verde de USD 4,8 bilhões da Pacifico e os contratos de longo prazo da TSMC mostram como o financiamento, e não o capex puro por MW, dita a velocidade de entrada no mercado dentro do setor de energia renovável no Leste Asiático.

Líderes do Setor de Energia Renovável no Leste Asiático

-

State Power Investment Corporation (SPIC)

-

China Three Gorges Corp (CTG)

-

JinkoSolar Holding Co Ltd

-

Korea Electric Power Corp (KEPCO)

-

JERA Co Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A linha HVDC de 2 GW Hokkaido–Honshu entrou em operação, reduzindo o corte no norte para 6%.

- Fevereiro de 2026: A Equinix assinou um acordo virtual de compra de energia de 121 MW com a Renewable Japan, o maior acordo corporativo de energia renovável do país.

- Junho de 2025: A Pacifico Energy fechou USD 4,8 bilhões em títulos verdes para o projeto de energia eólica offshore Shinan de 3,2 GW.

- Junho de 2025: A nova política da China permite que os produtores de eletricidade renovável forneçam energia diretamente aos usuários, contornando a rede pública. As usinas renováveis podem construir linhas privadas, permitindo que as empresas rastreiem as fontes renováveis. Os projetos devem usar 60% de energia verde no local e atender a 30% das necessidades de eletricidade por meio de fornecimento direto, com índices crescentes de autoconsumo ao longo do tempo.

Escopo do Relatório do Mercado de Energia Renovável no Leste Asiático

Energia renovável refere-se à energia gerada a partir de recursos naturais que podem ser reabastecidos ou renovados em escala de tempo humana, como solar, eólica, hidráulica, geotérmica e biomassa. Ao contrário dos combustíveis fósseis, que são recursos finitos extraídos da terra e não podem ser reabastecidos, as fontes de energia renovável são constantemente reabastecidas pela natureza e não produzem emissões nocivas ou poluição.

O mercado de energia renovável no Leste Asiático é segmentado por tecnologia, uso final e geografia (China, Japão, Taiwan, Coreia do Sul e o restante do Leste Asiático). Por tecnologia, o mercado é segmentado em solar, eólica, hidráulica, bioenergia, geotérmica e energia oceânica. Por uso final, o mercado é segmentado em residencial, comercial e industrial, e concessionárias. O relatório também abrange o tamanho do mercado e as previsões para o mercado de energia renovável nos principais países da região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (TW).

| Energia Solar (Fotovoltaica e Solar Concentrada) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidráulica (Pequena, Grande, Armazenamento por Bombeamento) |

| Bioenergia |

| Geotérmica |

| Energia Oceânica (Maré e Ondas) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| China |

| Japão |

| Coreia do Sul |

| Taiwan |

| Restante do Leste Asiático (Mongólia, Hong Kong, Macau) |

| Por Tecnologia | Energia Solar (Fotovoltaica e Solar Concentrada) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidráulica (Pequena, Grande, Armazenamento por Bombeamento) | |

| Bioenergia | |

| Geotérmica | |

| Energia Oceânica (Maré e Ondas) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial | |

| Por Geografia | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Restante do Leste Asiático (Mongólia, Hong Kong, Macau) |

Principais Perguntas Respondidas no Relatório

Qual é o volume de mercado do mercado de energia renovável no Leste Asiático?

A capacidade instalada deve aumentar de 2,92 TW em 2026 para 5,51 TW até 2031, refletindo um CAGR de 13,5%.

Qual tecnologia adicionará capacidade mais rapidamente até 2031?

A Energia Oceânica lidera o crescimento com um CAGR projetado de 43,4%, embora a Energia Solar permaneça o maior recurso, com mais da metade da capacidade instalada.

Por que os acordos corporativos de compra de energia estão aumentando na região?

Os operadores de data centers e as fábricas de semicondutores garantem certeza de preço de longo prazo e cumprem as regras de divulgação de Escopo 2, impulsionando um CAGR de 14,9% na demanda renovável comercial e industrial.

O que limita construções renováveis mais rápidas na China?

O congestionamento da rede causou 9,2% de corte solar no início de 2026, e várias províncias ocidentais ainda aguardam linhas adicionais de ultra-alta tensão.

Como os tufões estão afetando os projetos offshore?

Os prêmios de seguro no Estreito de Taiwan e no Mar da China Oriental são 18-22% acima dos níveis europeus, adicionando até 0,7 pontos percentuais de impacto negativo no CAGR previsto.

Página atualizada pela última vez em: