Tamanho e Participação do Mercado de Aquecimento Urbano

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 54.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

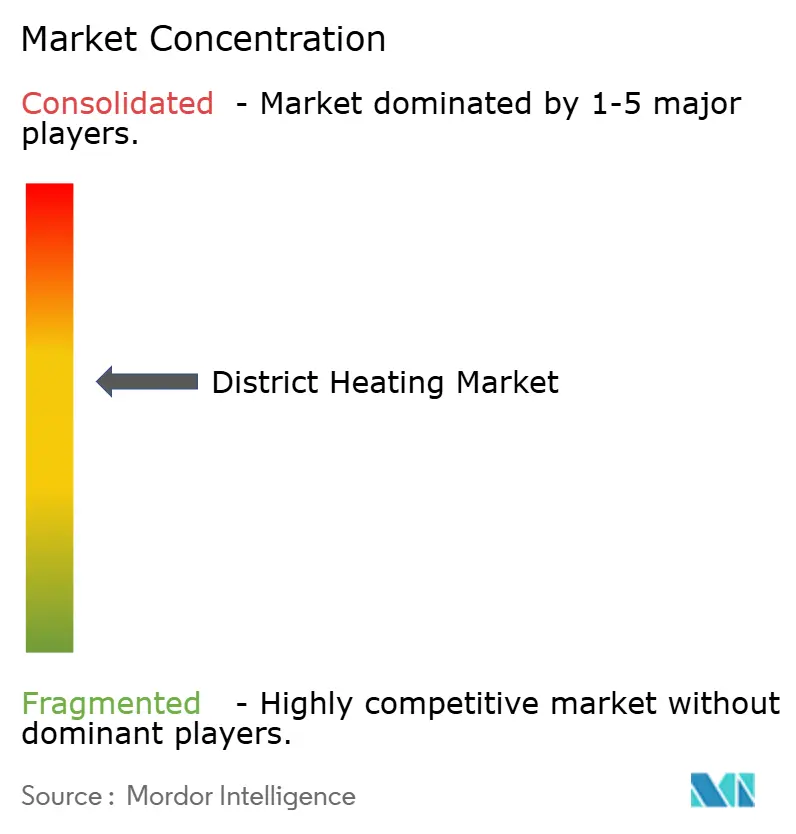

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aquecimento Urbano por Mordor Intelligence

O tamanho do mercado de aquecimento urbano foi avaliado em USD 53,46 bilhões em 2025 e estima-se que cresça de USD 54,25 bilhões em 2026 para atingir USD 58,35 bilhões até 2031, a um CAGR de 1,47% durante o período de previsão (2026-2031). Por trás desse modesto número de manchete, o mercado de aquecimento urbano está passando por um realinhamento estrutural em direção a redes de menor temperatura, recuperação de calor residual e otimização digital. A demanda está aumentando à medida que projetos de reaproveitamento de calor de data centers, regulamentações de calor limpo e eletrificação industrial convergem, enquanto os ativos tradicionais de calor e energia combinados (CHP) buscam novos modelos de receita. A dependência do gás natural permanece elevada, mas os ganhos incrementais da biomassa, geotermia e energia solar estão mudando as prioridades de planejamento de ativos. A intensidade competitiva é moderada porque concessionárias municipais, operadores privados e empresas especializadas em serviços de energia coexistem, cada uma moldando os ciclos de investimento de acordo com os sinais de política local e os perfis de custo de capital.

Principais Conclusões do Relatório

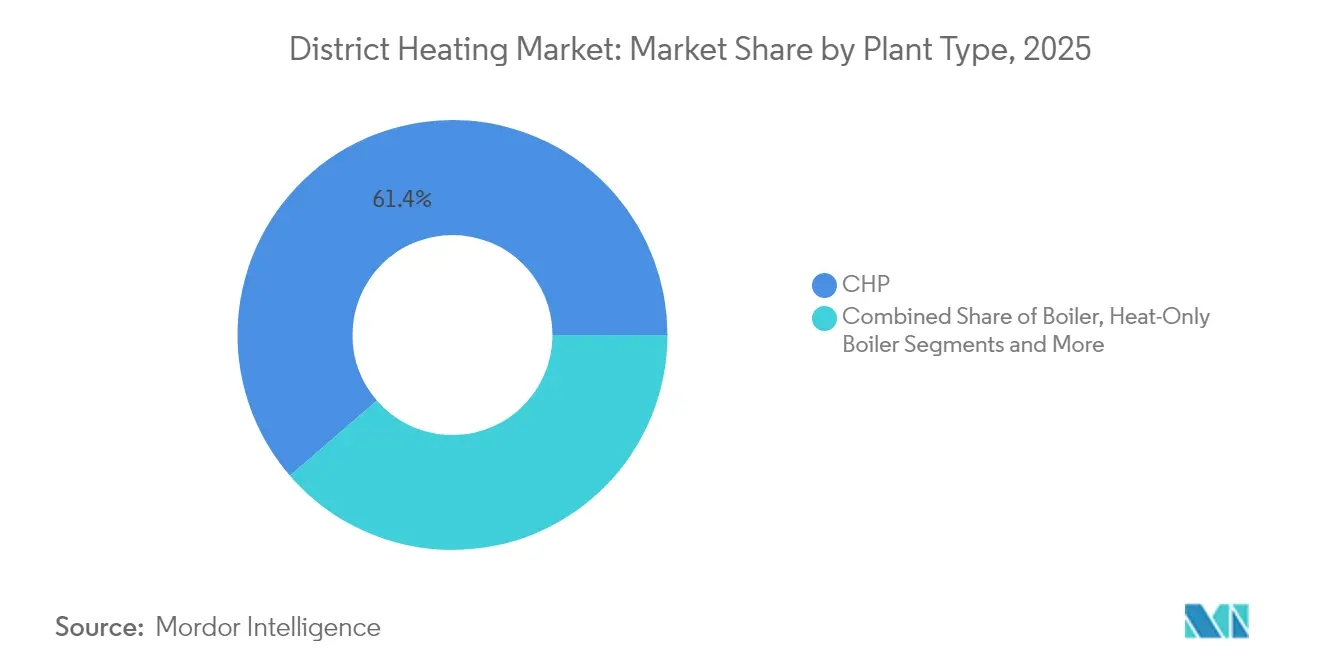

- Por tipo de planta, as plantas CHP lideraram com 61,35% da participação do mercado de aquecimento urbano em 2025, enquanto as unidades de recuperação de calor residual estão projetadas para registrar o CAGR mais rápido de 4,57% até 2031.

- Por fonte de calor, o gás natural representou 44,10% do tamanho do mercado de aquecimento urbano em 2025; as renováveis devem se expandir a um CAGR de 5,42% até 2031.

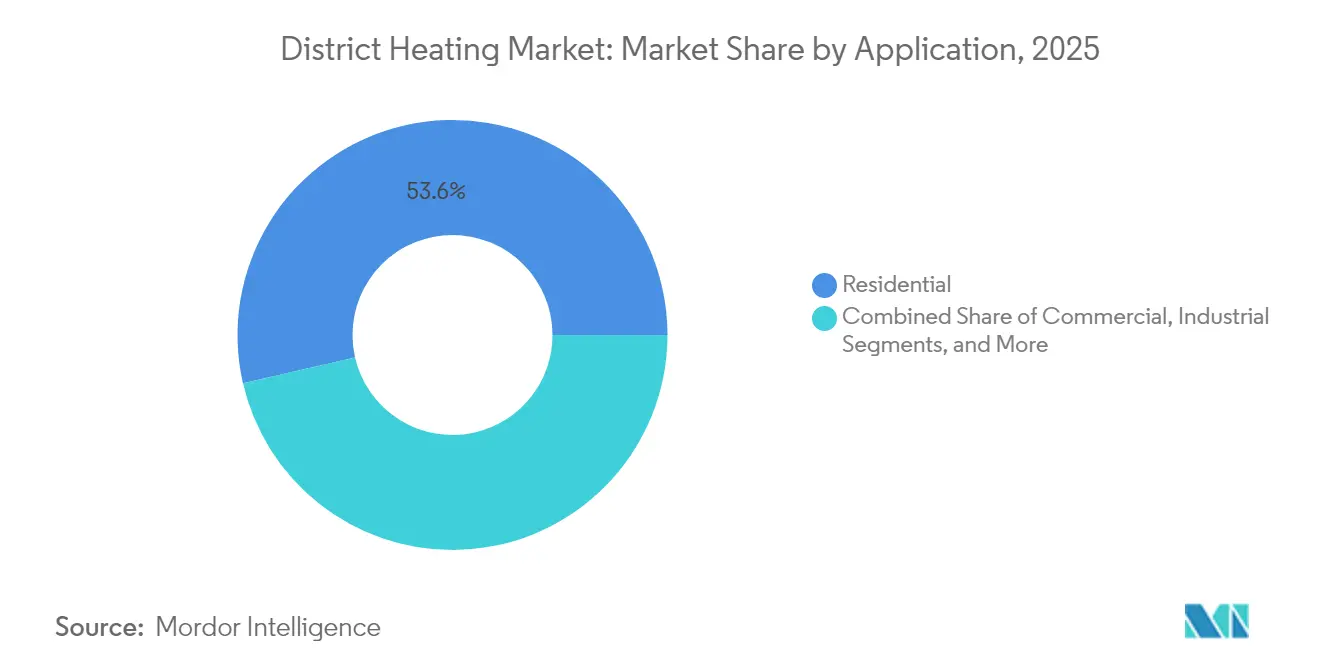

- Por aplicação, o segmento residencial deteve 53,60% do tamanho do mercado de aquecimento urbano em 2025, enquanto o segmento industrial está previsto para crescer a um CAGR de 2,52% até 2031.

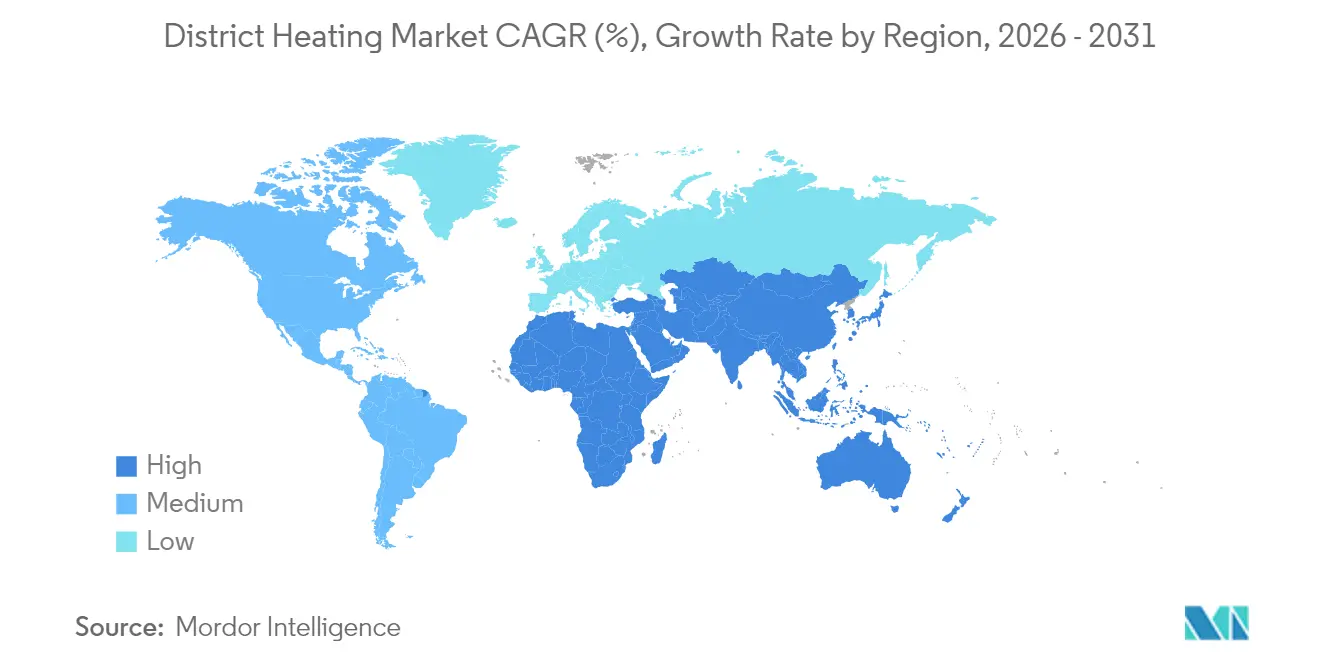

- Por geografia, a Europa dominou o mercado de aquecimento urbano com a maior participação de receita em 2025, e a Ásia-Pacífico está prevista para registrar a taxa de crescimento mais rápida até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aquecimento Urbano

Análise de Impacto dos Fatores Determinantes*

| FATOR DETERMINANTE | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Eliminação progressiva obrigatória de caldeiras a combustíveis fósseis na UE impulsionando reformas | 0.7% | Europa, com efeitos secundários no Reino Unido e na Suíça | Médio prazo (2-4 anos) |

| Conversões de CHP de ultrabaixas emissões da China | 0.5% | China, com transferência de tecnologia para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Integração de resíduos sólidos urbanos em energia nos países nórdicos e cidades do Benelux | 0.4% | Países nórdicos, Países Baixos, Bélgica | Curto prazo (≤ 2 anos) |

| Redes de baixa temperatura de 4ª/5ª geração utilizando calor residual de data centers | 0.3% | América do Norte, Europa, com aplicações emergentes em Singapura e Japão | Longo prazo (≥ 4 anos) |

| Licitações de calor geotérmico na Turquia e Hungria reduzindo o LCOH abaixo de €25/MWh | 0.2% | Turquia, Hungria, Itália, com expansão para a Europa Central | Médio prazo (2-4 anos) |

| Acordos de compra de energia de processo industrial fora do local em clusters petroquímicos | 0.1% | Costa do Golfo dos EUA, cluster de Roterdão-Antuérpia na UE, Singapura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Eliminação Progressiva Obrigatória de Caldeiras a Combustíveis Fósseis na UE Impulsionando Reformas

A proibição acelerada de caldeiras a óleo e gás pela União Europeia está canalizando a demanda por reformas para o mercado de aquecimento urbano.[1]Comissão Europeia, "Visão Geral dos Mercados de Aquecimento e Arrefecimento Urbano e Quadros Regulatórios," dbdh.org Os estados-membros pretendem conectar mais de 40 milhões de residências adicionais até 2030, reduzindo o risco de ativos irrecuperáveis para as redes de gás legadas. Os programas de reforma são especialmente atrativos em cidades densas onde as bombas de calor individuais enfrentam restrições de espaço. As novas regras obrigam os grandes data centers a alimentar o calor excedente nas redes municipais, aumentando a diversidade de carga e a segurança das receitas. As concessionárias na Dinamarca, Alemanha e França estão, portanto, priorizando a expansão de redes de baixa temperatura para satisfazer as obrigações dos proprietários de edifícios e para aceder às subvenções do Fundo de Inovação da UE destinadas ao calor neutro em carbono.

Conversões de CHP de Ultrabaixas Emissões da China

A política de aquecimento limpo da China está orientando o mercado de aquecimento urbano em direção a um portfólio híbrido de caldeiras elétricas, bombas de calor e instalações CHP de baixas emissões. Projetos-piloto em Hebei e Shandong demonstram reduções de material particulado de cerca de 90% em comparação com unidades de carvão anteriores, enquanto as bombas de calor conectadas à rede melhoram a utilização do fator de capacidade de energia renovável. O cenário de baixo carvão delineado pela pesquisa académica sugere que as tecnologias elétricas poderiam suprir 34% da carga de aquecimento urbano da China até 2030, desbloqueando exportações de equipamentos para o Sudeste Asiático.[2]Universidade de Princeton, "Diversificar os Sistemas de Aquecimento Urbano da China Reduzirá o Risco de Aprisionamento ao Carbono," research.princeton.edu As autoridades provinciais estão, portanto, agrupando incentivos de energia solar em telhados e armazenamento térmico com licenças de aquecimento urbano para alinhar metas de qualidade do ar e objetivos de redução de picos de demanda.

Integração de Resíduos Sólidos Urbanos em Energia nos Países Nórdicos e Cidades do Benelux

Os quadros de política de economia circular posicionam as plantas de resíduos sólidos urbanos em energia como fontes de calor âncora para as redes urbanas. Odense, Copenhague, Amsterdã e Leuven transformam agora os custos de eliminação de resíduos em fluxos de receita de calor, gerando empregos locais e atenuando a exposição a combustíveis importados.[3]Agora Energiewende, "Impulsionando o Mercado de Calor Limpo," agora-energiewende.org Os modelos de propriedade comunitária asseguram a licença social, e as regras de contratação pública pré-qualificam o calor residual para certificados de energia renovável, reduzindo os períodos de retorno. O mercado de aquecimento urbano beneficia, portanto, de um fluxo de caixa previsível e de um licenciamento mais rápido em comparação com infraestruturas de gás em locais novos. O potencial de replicação é elevado porque o tratamento moderno dos gases de combustão mantém as emissões abaixo dos limites da Diretiva de Emissões Industriais da UE.

Redes de Baixa Temperatura de 4ª e 5ª Geração Utilizando Calor Residual de Data Centers

O crescimento da infraestrutura digital está produzindo calor de baixa qualidade em abundância que anteriormente era ventilado. As redes de próxima geração operam abaixo de 70 °C, reduzindo as perdas nas linhas e permitindo a integração direta do escape de racks de servidores entre 25 e 35 °C, com bombas de calor elevando as temperaturas para o fornecimento de água quente doméstica. Projetos em Berlim, Helsinque e Dublin ilustram novos canais de receita para proprietários de data centers, que podem compensar despesas de arrefecimento enquanto os operadores de aquecimento urbano asseguram uma carga de base garantida. À medida que a demanda global de eletricidade de data centers poderá duplicar até 2030, o mercado de aquecimento urbano está preparado para capturar um aumento paralelo na energia térmica recuperável, impulsionando o investimento em válvulas inteligentes, gémeos digitais e tanques de armazenamento estratificado.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Taxas elevadas de ligação à rede (acima de €800/kW) em regiões de baixa densidade nos EUA | -0.2% | Estados Unidos, principalmente em áreas suburbanas e rurais | Curto prazo (≤ 2 anos) |

| Regimes incertos de teto de preço do gás na Europa Oriental afetando a economia do CHP | -0.15% | Europa Oriental, particularmente Polónia, República Checa e Hungria | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada atrasando reformas de baixa temperatura | -0.1% | Alemanha, Reino Unido, com impactos emergentes em França e Itália | Médio prazo (2-4 anos) |

| Perceções de aprisionamento dos utilizadores de calor limitando o financiamento por obrigações verdes | -0.05% | Global, com efeitos pronunciados nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas Elevadas de Ligação à Rede em Regiões de Baixa Densidade nos EUA

As novas linhas de aquecimento urbano na América suburbana enfrentam taxas de ligação acima de €800/kW, comprometendo a viabilidade dos projetos onde a densidade é baixa. A regulamentação estatal fragmentada e a falta de incentivos federais ampliam o risco financeiro, desacelerando a adoção apesar do elevado potencial de descarbonização. Poucas concessionárias municipais possuem a solidez patrimonial para garantir empréstimos de longo prazo sem garantias de receita. O Programa Climate Catalyst na Califórnia começou a reduzir o risco dos esquemas de reaproveitamento de calor de data centers, mas é necessária uma harmonização mais ampla das políticas para transferir esses ganhos para o Centro-Oeste e Nordeste dos EUA. Sem um modelo tarifário claro, os potenciais clientes hesitam, reduzindo a expansão da rede para além de instalações universitárias e militares.

Regimes Incertos de Teto de Preço do Gás na Europa Oriental Afetando a Economia do CHP

Os tetos temporários de preço do gás protegem os consumidores, mas criam ambiguidade de planeamento para os operadores de CHP que dominam as redes de aquecimento urbano na Polónia e na Hungria. As reformas intensivas em capital para biomassa ou caldeiras eletrificadas são adiadas porque os períodos de retorno não podem ser modelados sob extensões voláteis de teto. Um estudo da Wärtsilä indica potencial de poupança de EUR 3,8 bilhões até 2032 se os sinais de preço se alinharem com o despacho flexível de aquecimento urbano, mas a clareza regulatória permanece indefinida. Até que um preço de mercado previsível seja restabelecido, os credores exigirão prémios de risco mais elevados, desacelerando a modernização e reduzindo o ritmo de transição do mercado de aquecimento urbano na região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Planta: A recuperação de calor residual remodela a economia

As estações de recuperação de calor residual estão previstas para se expandir a um CAGR de 4,57% de 2026 a 2031, bem acima do mercado global de aquecimento urbano. A economia dos projetos beneficia de custos de combustível primário evitados e de novos modelos de acordo de compra de energia corporativo que monetizam os atributos de descarbonização. Em contrapartida, o CHP manteve 61,35% da participação do mercado de aquecimento urbano em 2025, ancorando o tamanho do mercado de aquecimento urbano para o fornecimento de carga de base e serviços de balanceamento da rede. Os operadores de ativos estão agora associando o armazenamento térmico ao CHP para deslocar os períodos de funcionamento para as horas de pico de preço e para acomodar a geração excedente de energia renovável. As casas de caldeiras exclusivas de calor têm valor de nicho para o corte de picos e para redes pequenas onde os ciclos CHP completos não são económicos.

O mercado de aquecimento urbano regista um interesse crescente em clusters modulares de bombas de calor e interligações com data centers, que reduzem as temperaturas de distribuição e permitem configurações flexíveis e multivetor. Os sítios industriais apreciam estes sistemas pelo arrefecimento simultâneo de processos e pela produção de vapor, enquanto os municípios ganham resiliência com a diversificação do fornecimento. Os projetos modulares padronizados encurtam os ciclos de construção e desbloqueiam contratos de Construção-Propriedade-Operação-Transferência atrativos para os fundos de infraestrutura. Ao longo do período de previsão, espera-se que a integração de tanques de reserva estratificados suavize as oscilações de carga diurnas, reduzindo as despesas operacionais e permitindo uma maior penetração de energia renovável variável.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Fonte de Calor: As renováveis lideram os esforços de descarbonização

As renováveis estão projetadas para ser o componente de crescimento mais rápido do mercado de aquecimento urbano, apresentando um CAGR de 5,42% e adicionando duplas geotérmicas, caldeiras de agrobiomassa e campos solares térmicos às redes existentes. As cidades europeias estão agrupando o risco de perfuração geotérmica em fundos de garantia nacionais, reduzindo os custos de financiamento e acelerando a sanção dos projetos. O crescimento solar térmico é impulsionado por 28 grandes campos comissionados apenas em 2023, adicionando 139 MWth ao tamanho do mercado de aquecimento urbano em calor limpo. O gás natural, embora ainda detenha 44,10% do tamanho do mercado de aquecimento urbano em 2025, enfrenta a escalada do preço do carbono e o escrutínio sobre fugas de metano.

O calor residual industrial está a emergir como um recurso de transição, preenchendo lacunas até que uma integração renovável mais profunda se materialize. A economia depende da distância do gasoduto e do aumento de temperatura, mas os preços crescentes do carbono melhoram o retorno. O calor baseado em energia nuclear utilizando pequenos reatores modulares desperta o interesse dos decisores políticos para aplicações de vapor de processo, mas permanece contingente às aprovações de localização. Em geral, a diversificação das fontes de calor reduz a exposição geopolítica e alinha-se com as regras de taxonomia da UE que irão cada vez mais moldar os fluxos de capital para o setor de aquecimento urbano.

Por Aplicação: O setor industrial impulsiona a inovação

A demanda industrial está projetada para ser a aplicação de crescimento mais rápido, com um CAGR de 2,52%, impulsionada pelas crescentes pressões do mecanismo de ajustamento carbónico nas fronteiras sobre bens com emissões incorporadas. Sítios químicos, de pasta de papel e processamento de alimentos implementam bombas de calor de grande capacidade que reduzem as despesas com combustível em até 70% e fornecem calor de retorno às comunidades próximas. Os eletrolisadores de hidrogénio à escala de rede também elevam a disponibilidade de calor residual. Os clientes residenciais permanecem, no entanto, a espinha dorsal, representando 53,60% da participação do mercado de aquecimento urbano em 2025 e proporcionando uma carga de base estável ao longo do ano que sustenta os compromissos de serviço da dívida.

Os edifícios comerciais e públicos contribuem com perfis de carga mistos que ajudam a aplanar as curvas de demanda. Os municípios integram agora as subvenções de renovação de edifícios com as expansões da rede, reduzindo a demanda volumétrica enquanto melhoram a viabilidade financeira através de uma maior densidade de ligação. Os empreendimentos imobiliários de uso misto especificam cada vez mais a prontidão para o aquecimento urbano de baixa temperatura nas aprovações de zonamento, tornando os projetos à prova de futuro face aos crescentes códigos de emissões de edifícios. Estas mudanças ao nível das aplicações reforçam coletivamente a resiliência do mercado de aquecimento urbano ao longo dos ciclos económicos.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Regime de Temperatura: As redes de baixa temperatura desbloqueiam novas fontes de calor

As redes de baixa temperatura que operam abaixo de 70 °C estão a emergir como o nível tecnológico mais dinâmico dentro do mercado de aquecimento urbano porque podem absorver calor que era anteriormente inutilizável, como o escape de racks de servidores entre 25 e 35 °C provenientes de data centers. Os esquemas de quarta e quinta geração reduzem as perdas de distribuição, diminuem a energia de bombeamento e simplificam as instalações do lado do cliente que já não necessitam de componentes de alta pressão. Os municípios veem valor adicional em associar estas redes a grandes unidades de armazenamento em tanques de água ou em poços que deslocam o calor capturado em horas fora de pico para as janelas de demanda da manhã e da tarde, melhorando a utilização dos ativos sem queimar combustível adicional. As temperaturas de fluxo mais baixas também reduzem as taxas de corrosão no interior das tubagens legadas, prolongando a vida útil dos ativos e reduzindo os orçamentos de manutenção.

O bem-sucedido projeto berlinense "Das Neue Gartenfeld" ilustra como os operadores de data centers e as concessionárias partilham o investimento e a receita quando as linhas de retorno de baixa temperatura transportam até 8 MW de calor reutilizado para 10.000 residentes. As cidades nórdicas estão a seguir um caminho semelhante, incentivadas por regulamentações que obrigam as instalações com carga elétrica superior a 1 MW a demonstrar a viabilidade do reaproveitamento de calor, transformando os custos de conformidade num fluxo de rendimento previsível. Os fornecedores de equipamentos oferecem agora unidades modulares de bombas de calor dimensionadas entre 0,5 e 5 MW que podem ser instaladas em passeios públicos, acelerando os prazos de implementação e facilitando o financiamento. À medida que mais jurisdições fixam limites de temperatura das caldeiras em edifícios novos, os promotores veem a prontidão de ligação às redes de baixa temperatura como uma comodidade à prova de futuro que valoriza os imóveis. Coletivamente, estes fatores posicionam as redes de baixa temperatura como uma pedra angular do crescimento da próxima década no mercado de aquecimento urbano.

Análise Geográfica

O mercado de aquecimento urbano da América do Norte está a passar de redes de vapor baseadas em campus para sistemas de temperatura mista que recuperam calor residual industrial e de data centers. Projetos como a reurbanização da Orla de Bellingham, em Washington, demonstram redes de calor quatro vezes mais eficientes do que as caldeiras a gás legadas. No entanto, a região enfrenta taxas elevadas de ligação à rede que reduzem a adoção suburbana, destacando a necessidade de incentivos harmonizados e de reforma tarifária para desbloquear um potencial mais amplo. O novo estatuto da Califórnia que qualifica a captura de calor de data centers para financiamento estatal exemplifica uma política progressiva que abre novos corredores de crescimento.

A Europa continua a deter a maior participação do mercado de aquecimento urbano devido à extensa rede de tubagens legadas e aos ambiciosos mandatos de descarbonização. A Dinamarca ilustra as melhores práticas, com 63% dos seus data centers a planear acordos de compra de calor excedente. A Alemanha tem como meta 50% de calor renovável e reciclado nas suas redes até 2030, estimulando a procura de gasificadores de biomassa, energia geotérmica e grandes parques solares térmicos. A diversidade de propriedade — municipal na Dinamarca, privada nos Países Baixos — gera modelos de investimento heterogéneos, mas sustenta coletivamente a liderança tecnológica e a capacidade de exportação.

A Ásia-Pacífico, ancorada pela China, oferece as perspetivas de crescimento volumétrico mais fortes para o mercado de aquecimento urbano. As reformas orientadas para o mercado aumentaram a produtividade total dos fatores entre as empresas chinesas de aquecimento em até 7,4% desde 2003, preparando o terreno para a substituição por combustíveis mais limpos. O Japão e a Coreia do Sul apostam em redes urbanas densas que capitalizam em elevados fatores de carga, enquanto a Turquia e a Nova Zelândia pilotam alimentações geotérmicas profundas. A política regional liga agora os objetivos de qualidade do ar à adoção de renováveis, incentivando um planeamento integrado que acelera a expansão e modernização das redes.

Panorama Competitivo

O mercado de aquecimento urbano apresenta uma mistura equilibrada de concessionárias municipais, grandes empresas de energia multinacionais e fundos de infraestrutura que cultivam fluxos de caixa de longa duração. Os operadores dinamarqueses de propriedade pública enfatizam os dividendos comunitários e a estabilidade tarifária a longo prazo, enquanto as entidades privadas neerlandesas se concentram na excelência operacional e na otimização habilitada pela tecnologia. A consolidação do mercado é impulsionada pelo apetite dos fundos de infraestrutura por receitas indexadas à inflação; as recentes aquisições no norte da Europa e no Reino Unido demonstram uma crescente confiança institucional nos retornos das redes de calor.

As alianças estratégicas ancoram muitos projetos de destaque. A Vattenfall AB gere 5.600 km de tubagem e 9,9 GW de capacidade em quatro países, aproveitando as parcerias com as cidades para eliminar progressivamente o carvão e adotar fontes de biomassa e calor residual. Os operadores de data centers formam joint ventures com concessionárias para monetizar o escape dos racks de servidores; estas colaborações geram novos rendimentos recorrentes e reduzem os custos de arrefecimento. Os fornecedores de tecnologia especializam-se em gémeos digitais, permutadores de calor de placas avançados e sistemas de armazenamento térmico em poços, conquistando liderança de nicho e exportando know-how para mercados emergentes.

A diferenciação competitiva gira cada vez mais em torno do software de controlo de sistemas e de pacotes de financiamento flexíveis, em vez de apenas a venda de calor como commodity. Os operadores que oferecem integração de calor residual chave-na-mão, consultoria em conceção tarifária e estruturas de contrato de desempenho asseguram margens premium. O setor de aquecimento urbano está, portanto, a migrar para estratégias de plataforma onde hardware, software e finanças se entrelaçam, elevando as barreiras à entrada para concorrentes puramente baseados em combustível e recompensando a inovação e a agilidade das parcerias.

Líderes do Setor de Aquecimento Urbano

Vattenfall AB

ENGIE SA

Fortum Oyj

Ørsted A/S

Danfoss A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Partners Group adquiriu uma plataforma de aquecimento urbano no norte da Europa, sinalizando a confiança a longo prazo dos fundos de infraestrutura nas redes de calor de baixo carbono.

- Abril de 2025: A NTT DATA comprometeu-se a fornecer até 8 MW de capacidade de calor residual do seu data center em Berlim para o empreendimento Das Neue Gartenfeld, servindo 10.000 residentes.

- Fevereiro de 2025: A Adven adquiriu a Kaskisten Energia, com sede na Finlândia, reforçando a sua presença nos países nórdicos e expandindo as suas capacidades de calor renovável.

- Janeiro de 2025: A Constellation concordou em adquirir a Calpine por USD 16,4 bilhões, formando o maior fornecedor de energia limpa dos Estados Unidos com opções expandidas de aquecimento urbano.

Âmbito do Relatório Global do Mercado de Aquecimento Urbano

O aquecimento urbano (também reconhecido como redes de calor ou teleaquecimento) é um sistema para distribuir calor produzido num local centralizado através de tubagens isoladas para necessidades de aquecimento doméstico e comercial, como aquecimento de água e aquecimento de espaços. O sistema de aquecimento urbano compreende uma caldeira central de alta potência, tubagens bem isoladas escondidas sob as ruas, um permutador de calor e um sistema adicional (bomba de calor, energia solar, caldeira, etc.) para gerar água quente separadamente no verão.

O mercado de aquecimento urbano é segmentado por tipo de planta (planta de caldeira, calor e energia combinados (CHP)), fonte de calor (carvão, gás natural, renováveis, petróleo e produtos petrolíferos), por aplicação (residencial, comercial e industrial) e por geografia (América do Norte, Europa, Ásia-Pacífico, Resto do Mundo). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Caldeira |

| Calor e Energia Combinados (CHP) |

| Caldeira Exclusiva de Calor |

| Plantas de Recuperação de Calor Residual |

| Carvão | |

| Gás Natural | |

| Renováveis | Biomassa |

| Geotermia | |

| Solar Térmico | |

| Calor Residual Industrial | |

| Petróleo e Produtos Petrolíferos | |

| Nuclear (calor baseado em pequenos reatores modulares) |

| Alta Temperatura (> 100 °C) |

| Temperatura Média (80–100 °C) |

| Baixa Temperatura (< 80 °C, 4G/5G) |

| Circuito Fechado |

| Circuito Aberto |

| Inferior ou igual a 50 MWth |

| 51–200 MWth |

| 201–500 MWth |

| Superior ou igual a 500 MWth |

| Concessionária Pública |

| Concessionária Privada |

| Parceria Público-Privada |

| Residencial |

| Comercial |

| Industrial |

| Público e Institucional |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Suécia | |

| Dinamarca | |

| Finlândia | |

| Reino Unido | |

| França | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Resto da Ásia-Pacífico | |

| Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Resto do Médio Oriente | |

| África | África do Sul |

| Egito | |

| Resto de África |

| Por Tipo de Planta | Caldeira | |

| Calor e Energia Combinados (CHP) | ||

| Caldeira Exclusiva de Calor | ||

| Plantas de Recuperação de Calor Residual | ||

| Por Fonte de Calor | Carvão | |

| Gás Natural | ||

| Renováveis | Biomassa | |

| Geotermia | ||

| Solar Térmico | ||

| Calor Residual Industrial | ||

| Petróleo e Produtos Petrolíferos | ||

| Nuclear (calor baseado em pequenos reatores modulares) | ||

| Por Nível de Temperatura de Distribuição | Alta Temperatura (> 100 °C) | |

| Temperatura Média (80–100 °C) | ||

| Baixa Temperatura (< 80 °C, 4G/5G) | ||

| Por Tipo de Rede | Circuito Fechado | |

| Circuito Aberto | ||

| Por Capacidade da Planta | Inferior ou igual a 50 MWth | |

| 51–200 MWth | ||

| 201–500 MWth | ||

| Superior ou igual a 500 MWth | ||

| Por Modelo de Propriedade | Concessionária Pública | |

| Concessionária Privada | ||

| Parceria Público-Privada | ||

| Por Aplicação | Residencial | |

| Comercial | ||

| Industrial | ||

| Público e Institucional | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Suécia | ||

| Dinamarca | ||

| Finlândia | ||

| Reino Unido | ||

| França | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Resto de África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de aquecimento urbano?

O tamanho do mercado de aquecimento urbano é de USD 54,25 bilhões em 2026 e está projetado para atingir USD 58,35 bilhões até 2031.

Qual tipo de planta detém a maior participação?

As plantas de calor e energia combinados capturaram 61,35% da participação do mercado de aquecimento urbano em 2025.

Onde se espera o crescimento mais rápido geograficamente?

A Ásia-Pacífico, liderada pela China, está prevista para registar o maior crescimento à medida que a demanda urbana e os mandatos de aquecimento limpo aceleram as construções de redes.

Como é que os data centers estão a influenciar o mercado de aquecimento urbano?

A recuperação de calor residual de data centers está a expandir as redes de baixa temperatura de próxima geração, reduzindo os custos de arrefecimento para os operadores e fornecendo calor limpo às comunidades circundantes.

Qual segmento de fonte de calor está a crescer mais rapidamente?

As renováveis, incluindo biomassa, geotermia e solar térmico, estão previstas para crescer a um CAGR de 5,42%, ultrapassando todas as outras fontes de calor até 2031.

O que limita a expansão do aquecimento urbano na América do Norte?

As taxas elevadas de ligação à rede superiores a €800/kW em áreas de baixa densidade e a regulamentação estatal fragmentada continuam a ser as principais barreiras à implementação em grande escala.

Página atualizada pela última vez em: