Tamanho e Participação do Mercado de Arquitetura de Memória Desagregada para Data Centers de IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 38.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Arquitetura de Memória Desagregada para Data Centers de IA por Mordor Intelligence

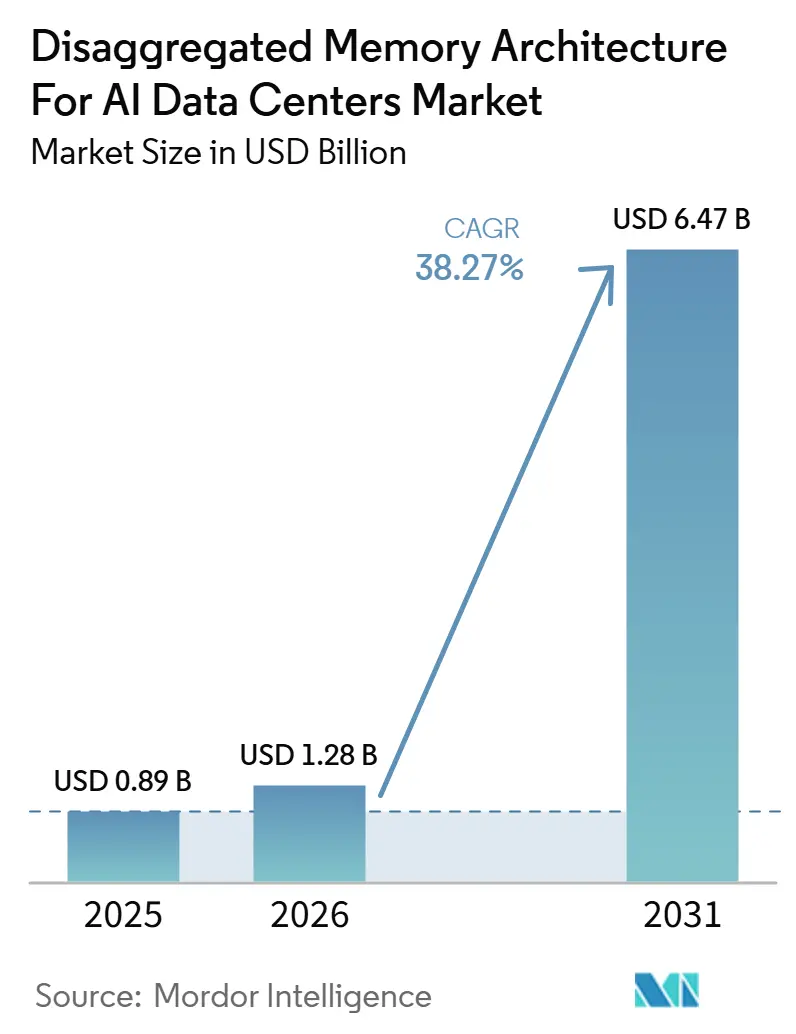

O tamanho do mercado de arquitetura de memória desagregada para data centers de IA está projetado em 0,89 bilhão de USD em 2025, 1,28 bilhão de USD em 2026, e deve atingir 6,47 bilhões de USD até 2031, crescendo a um CAGR de 38,27% de 2026 a 2031. O crescimento está sendo moldado por uma mudança prática no design de data centers, pois as cargas de trabalho de IA estão esgotando os limites de DRAM por servidor mais rapidamente do que os operadores conseguem escalar os layouts convencionais de memória de servidor. O mercado de arquitetura de memória desagregada para data centers de IA também está avançando além de uma narrativa de disponibilidade de hardware, à medida que os compradores passam a dar maior peso ao software de orquestração, telemetria, hierarquização de memória e suporte de qualificação. Outra mudança importante é que os operadores estão tratando a memória em pool como uma forma de reduzir a contagem de servidores, o consumo de energia e a ineficiência de renovação, em vez de apenas como um caminho para maior capacidade. Isso cria espaço para fornecedores que conseguem integrar controladores, switches, módulos e software de gerenciamento em uma pilha de produção estável. Isso também significa que o mercado de arquitetura de memória desagregada para data centers de IA continuará abrindo oportunidades em implementações de IA soberana, expansão regional de data centers e camadas de controle orientadas por software que tornam os ambientes CXL heterogêneos mais fáceis de operar.

Principais Conclusões do Relatório

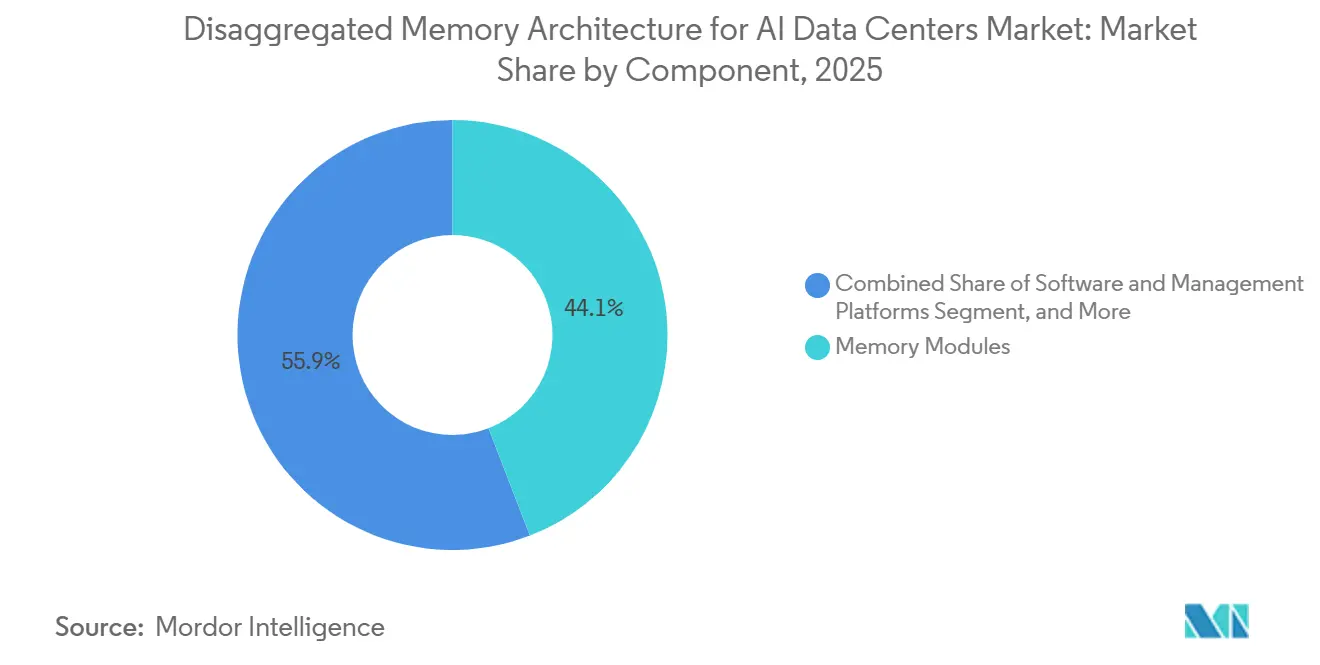

- Por componente, os Módulos de Memória lideraram com 44,13% do tamanho do mercado de arquitetura de memória desagregada para data centers de IA em 2025, enquanto as Plataformas de Software e Gerenciamento estão projetadas para expandir a um CAGR de 39,18% até 2031.

- Por tecnologia de memória, a DRAM deteve 61,76% de participação em 2025, enquanto a Memória em Camadas (DRAM + NAND) está projetada para crescer a um CAGR de 38,97% até 2031.

- Por tipo de arquitetura, a Expansão de Memória de Conexão Direta representou 51,36% do tamanho do mercado de arquitetura de memória desagregada para data centers de IA em 2025, enquanto a Memória de Conexão por Malha está projetada para avançar a um CAGR de 38,91% até 2031.

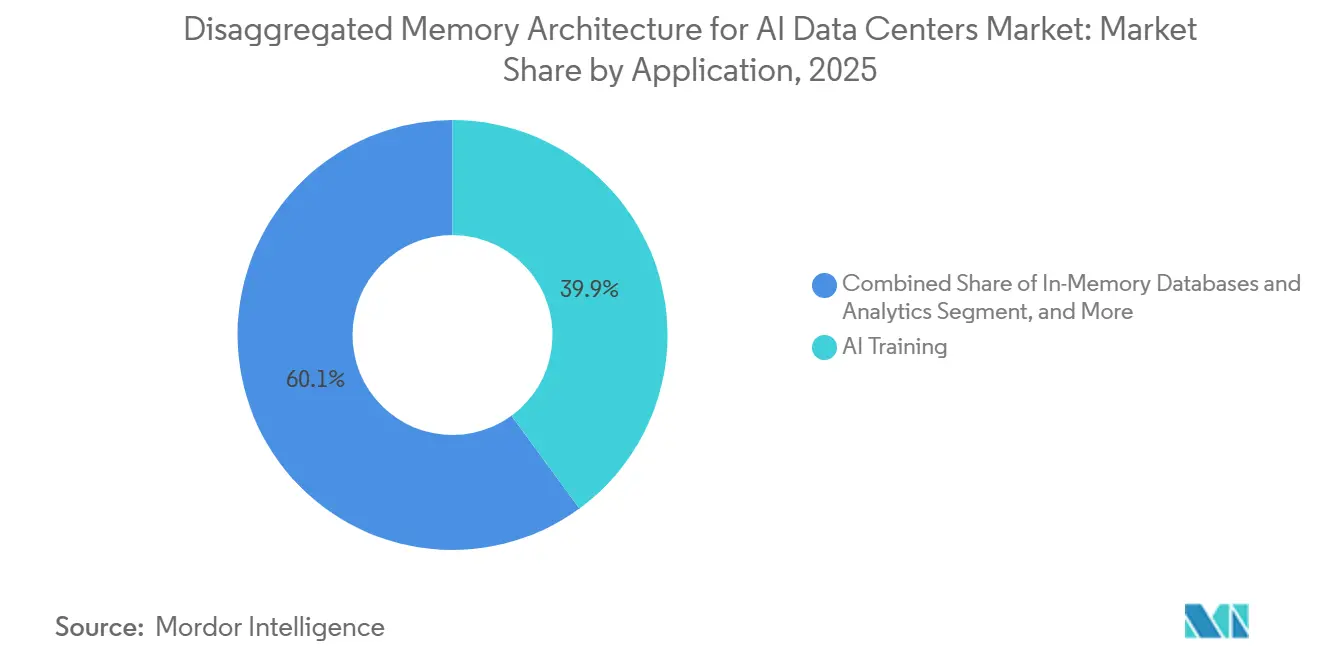

- Por aplicação, o Treinamento de IA representou 39,94% da receita em 2025, enquanto o Serviço de Modelos de Linguagem de Grande Escala está projetado para expandir a um CAGR de 39,36% até 2031.

- Por usuário final, os Hiperscalers detiveram 55,18% da participação do mercado de arquitetura de memória desagregada para data centers de IA em 2025, enquanto os Provedores de Serviços em Nuvem estão projetados para crescer a um CAGR de 39,11% até 2031.

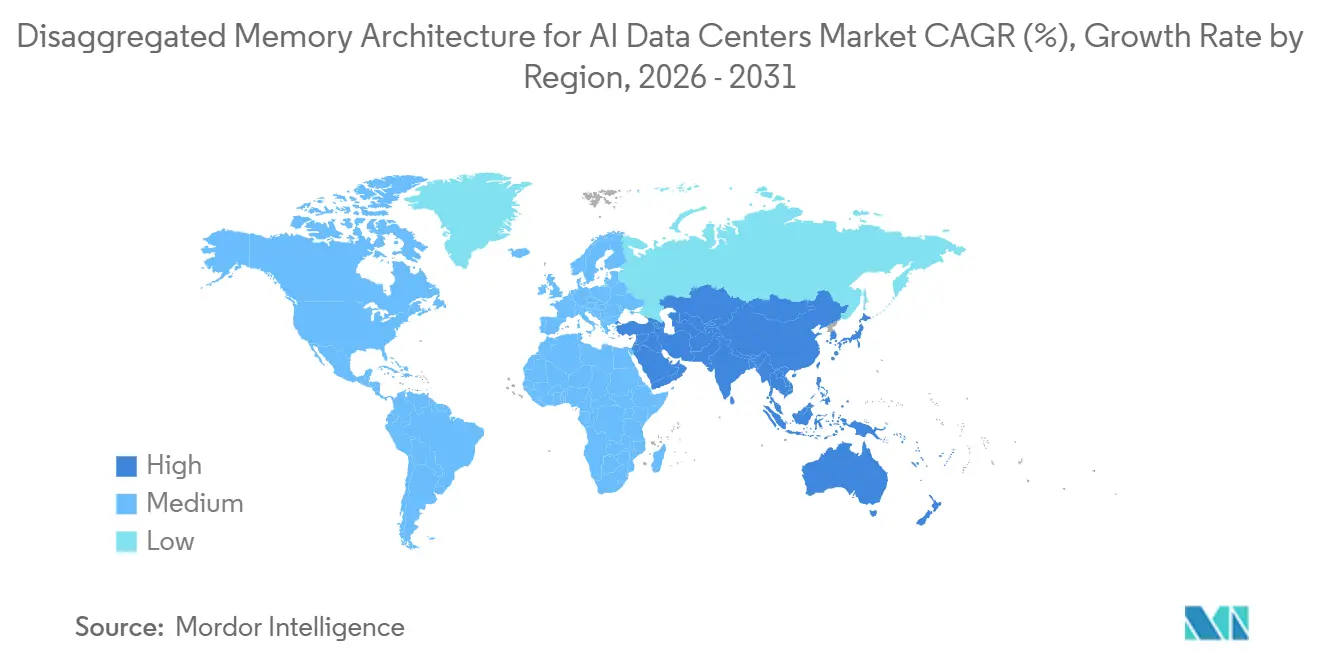

- Por geografia, a América do Norte liderou com 46,28% de participação na receita em 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 39,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Arquitetura de Memória Desagregada para Data Centers de IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Cargas de Trabalho de IA e Pressão sobre a Barreira de Memória | +12.5% | Global | Curto prazo (≤ 2 anos) |

| Transição de Data Centers Hiperscale para Infraestrutura Componível | +8.3% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Acoplamento Estreito do Suporte ao Ecossistema CXL entre CPUs, Memória e Switches | +7.2% | Global | Médio prazo (2-4 anos) |

| Demanda Crescente por Otimização da Utilização de Memória e Menor TCO | +5.6% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Necessidade Emergente de Agrupamento de Recursos em Escala de Rack em Clusters de IA com Múltiplos Inquilinos | +4.1% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Médio prazo (2-4 anos) |

| Qualificação Mais Rápida de Plataformas CXL 3.x para Implantação em Produção | +2.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Cargas de Trabalho de IA e Pressão sobre a Barreira de Memória

Os modelos de linguagem de grande escala e os sistemas de IA agêntica colocaram a capacidade de memória em primeiro plano, pois o fator limitante em muitos ambientes de produção não é mais apenas a capacidade de computação bruta. O mercado de arquitetura de memória desagregada para data centers de IA se beneficia dessa mudança, uma vez que o agrupamento baseado em CXL estende a memória utilizável além dos limites dos slots DIMM, preservando o comportamento padrão de carregamento e armazenamento para servidores que precisam de caminhos de acesso rápido. Os fornecedores também enquadraram a pressão de memória como uma questão de nível de sistema, com designs mais recentes de switches e controladores posicionados especificamente para romper a barreira de memória de IA por meio de pools de memória compartilhada e expansível. A implantação Vistara da Meta tornou o caso operacional mais concreto ao demonstrar uma redução de 25% na contagem de servidores de inferência de aprendizado de máquina e uma redução de 29% na latência de cache distribuído quando DDR4 reciclada foi conectada por meio de uma malha CXL em escala hiperscale.[1]Equipe de Engenharia da Meta, "Vistara: Making CXL Real, Full Path from ASIC Design and IS Support to Hyperscale Deployment," ISCA 2026 Industry Session, jovans2.github.io Esse resultado é importante porque demonstra que o mercado de arquitetura de memória desagregada para data centers de IA está sendo impulsionado por gargalos reais de produção, e não por um caso de uso especulativo restrito a laboratórios. À medida que mais frotas de IA passam de clusters piloto para implantação ampla, a eficiência de memória torna-se uma questão direta de infraestrutura, o que fortalece a demanda por designs em pool tanto em ambientes hiperscale quanto em nuvem.

Transição de Data Centers Hiperscale para Infraestrutura Componível

Os hiperscalers estão gradualmente migrando de configurações de servidor fixas para designs componíveis, nos quais computação, memória e armazenamento podem ser escalados com mais independência do que em racks tradicionais. Essa mudança apoia o mercado de arquitetura de memória desagregada para data centers de IA ao permitir que os operadores evitem descartar ativos de memória em funcionamento cada vez que uma plataforma de processador é renovada. A modelagem do Consórcio CXL apresentada em 2025 mostrou que os custos de memória podem cair de 16% a 27% quando DIMMs de menor custo são combinados com memória de expansão CXL, o que oferece aos operadores uma razão financeira clara para separar o planejamento de memória dos ciclos de renovação de CPU. A mudança arquitetural também é evidente em implantações de nuvem pública, onde os Controladores de Memória Inteligente CXL Leo da Astera Labs foram utilizados em máquinas virtuais da série M do Microsoft Azure para habilitar mais de 1,5 vez a capacidade de memória por controlador de servidor. Pesquisas publicadas em 2026 observaram ainda que o ecossistema CXL já abrange mais de 190 fornecedores em dispositivos e propriedade intelectual, o que significa que a base de fornecedores necessária para implantação componível agora é ampla o suficiente para suportar programas de produção. Mesmo assim, a próxima onda de adoção dependerá menos da descoberta de hardware e mais de camadas de software capazes de posicionar, reequilibrar e monitorar a memória em pool sem adicionar grande complexidade operacional.

Acoplamento Estreito do Suporte ao Ecossistema CXL entre CPUs, Memória e Switches

O mercado de arquitetura de memória desagregada para data centers de IA está avançando porque CPUs, módulos de memória e silício de switch estão amadurecendo juntos, em vez de isoladamente. A SK hynix concluiu a validação com clientes de seu módulo de memória CXL 2.0 CMM-DDR5 de 96 GB em 2025 e iniciou a validação de um produto de 128 GB, sinalizando que formatos de memória CXL maiores estavam se aproximando de uma implantação mais ampla. A Marvell adicionou outra camada de prontidão ao lançar o Structera S 30260 em março de 2026, um switch CXL 3.0 de 260 vias construído para agrupamento em nível de rack com 4 TB/s de largura de banda agregada. A Rambus também atingiu marcos de conformidade no início de 2026, com seu IP de Controlador CXL 2.0 adicionado à Lista de Integradores do Consórcio CXL a 16 GT/s, o que ajuda os adotantes posteriores a encurtar pelo menos parte do processo de validação de padrões. O efeito mais amplo é que o mercado de arquitetura de memória desagregada para data centers de IA não está mais aguardando uma única camada de hardware ausente, pois os compradores agora podem avaliar combinações de múltiplos fornecedores com mais confiança do que podiam um ano antes. Essa co-maturação também favorece fornecedores que conseguem suportar múltiplas gerações de CXL simultaneamente, uma vez que grandes programas de qualificação frequentemente abrangem vários ciclos de plataforma antes do início da implantação completa da frota.

Demanda Crescente por Otimização da Utilização de Memória e Menor TCO

A pressão econômica está se tornando um dos suportes mais claros para o mercado de arquitetura de memória desagregada para data centers de IA, pois os operadores buscam economias mensuráveis em vez de ganhos de desempenho teóricos. O Consórcio CXL demonstrou em 2025 que os custos de memória podem ser reduzidos de 16% a 27% por meio da expansão CXL, oferecendo aos compradores de data centers um argumento de custo direto antes mesmo de os benefícios mais amplos de infraestrutura serem considerados. A implantação Vistara da Meta estendeu essa lógica ao demonstrar que a expansão de memória baseada em CXL ajudou a suportar cargas de trabalho de IA equivalentes com 20% a 25% menos servidores, com implicações para energia, resfriamento e espaço em rack, além de aquisição de memória. A mesma implantação também mostrou que DDR4 reciclada pode ser reutilizada em ambientes mais novos por meio de malhas CXL, melhorando a utilização de ativos e reduzindo o desperdício associado aos ciclos padrão de descarte de servidores. Essa combinação de menor desperdício de hardware, menos servidores e melhor uso de memória é a razão pela qual o mercado de arquitetura de memória desagregada para data centers de IA está ganhando tração junto a operadores que precisam melhorar o retorno sobre o capital enquanto ainda escalam a capacidade de IA. Isso também explica por que a telemetria de software e a orquestração estão se tornando mais valiosas, pois os compradores querem provas de que a memória em pool está gerando ganhos de utilização após a instalação, e não apenas durante a modelagem pré-venda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Interoperabilidade e Validação em Pilhas CXL de Múltiplos Fornecedores | -4.2% | Global | Curto prazo (≤ 2 anos) |

| Imaturidade das Ferramentas de Orquestração de Software e Hierarquização de Memória | -3.1% | Global | Médio prazo (2-4 anos) |

| Alto Custo de Integração para Hardware de Malha, Switch e Agrupamento de Memória em Escala de Rack | -2.4% | América do Sul, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Risco de Adoção Tardia onde os Roteiros de HBM e DDR Ainda Atendem às Necessidades de Curto Prazo | -1.8% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Interoperabilidade e Validação em Pilhas CXL de Múltiplos Fornecedores

A interoperabilidade continua sendo um freio real no mercado de arquitetura de memória desagregada para data centers de IA, pois os sistemas de produção precisam qualificar CPUs, módulos, retimers, switches, sistemas operacionais e camadas de gerenciamento como uma única pilha. Os programas de conformidade do Consórcio CXL fornecem uma linha de base útil, mas a conformidade com o protocolo não elimina o trabalho de longo prazo de ajuste em nível de sistema, validação de carga de trabalho e tratamento de falhas em combinações de múltiplos fornecedores. Pesquisas de 2026 deixaram esse ponto claro ao mostrar que, mesmo com a expansão do ecossistema para mais de 190 fornecedores, o escalonamento incremental ainda exigia disciplina cuidadosa de implantação e lições práticas de ambientes de nuvem reais. Essa é uma das razões pelas quais o mercado de arquitetura de memória desagregada para data centers de IA permanece mais acessível a hiperscalers e grandes provedores de nuvem do que a empresas menores ou operadores de colocation com equipes de validação mais enxutas. O ônus da qualificação também estende os ciclos de compra, pois os compradores frequentemente são obrigados a testar várias combinações de hardware e software antes de aprovar uma implantação mais ampla. Até que a interoperabilidade entre múltiplos fornecedores se torne mais rotineira, a adoção continuará avançando mais rapidamente em organizações que conseguem absorver programas de validação de vários trimestres do que em compradores que precisam de prazos de implantação curtos e previsíveis.

Imaturidade das Ferramentas de Orquestração de Software e Hierarquização de Memória

A maturidade do software ainda está aquém do progresso do hardware, o que limita a velocidade com que o mercado de arquitetura de memória desagregada para data centers de IA pode passar de implantações pontuais para uso em toda a frota. A SK hynix integrou seu conjunto de software HMSDK ao Linux para otimizar o desempenho em sistemas habilitados para CXL, mas essa abordagem permanece liderada pelo fornecedor e, por si só, não resolve o gerenciamento do plano de controle em ambientes de hardware misto. A Astera Labs também incorporou ferramentas de telemetria e confiabilidade em seu conjunto COSMOS, o que ajuda na visibilidade, mas o desafio mais amplo continua sendo o controle automatizado de políticas em pools heterogêneos e classes de carga de trabalho. Trabalhos publicados em 2026 sobre serviço de modelos de linguagem de grande escala mostraram que a desagregação de computação e memória pode reduzir o desperdício e melhorar o tratamento do cache KV sob pressão, mas também mostraram que os ganhos práticos dependem de frameworks de software bem projetados, e não apenas da conexão de hardware. Isso importa porque o mercado de arquitetura de memória desagregada para data centers de IA não realizará seu valor pleno se cada fornecedor de módulo, fornecedor de controlador ou construtor de sistema expuser uma camada de gerenciamento separada que os compradores precisam aprender e integrar. Enquanto a orquestração permanecer fragmentada, as empresas continuarão tratando a memória em pool como uma implantação especializada em vez de uma opção de infraestrutura padrão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas de Software Sobem na Cadeia de Valor

Os Módulos de Memória representaram 44,13% da receita de componentes em 2025, indicando que a maioria das implantações ainda começa com expansão direta de memória antes que os compradores avancem para designs mais complexos de switching e malha. Essa posição foi sustentada pelo fato de que módulos de memória CXL validados já estavam avançando para programas de clientes, com a SK hynix concluindo a validação de um produto CMM-DDR5 baseado em CXL 2.0 de 96 GB e progredindo no trabalho em uma versão de 128 GB. No mercado de arquitetura de memória desagregada para data centers de IA, esse ponto de entrada faz sentido porque a expansão liderada por módulos é mais fácil de qualificar do que o agrupamento em escala de rack e requer menos alterações no design atual do servidor. Isso também ajuda a explicar por que a base de receita de hardware ainda se inclina para módulos, mesmo que switches, controladores e software estejam atraindo atenção crescente. Switches e retimers são importantes porque criam o caminho da expansão simples para pools de memória compartilhada, onde começam a surgir ganhos de eficiência maiores.

Controladores e adaptadores situam-se no meio dessa transição porque determinam com que confiabilidade a memória pode ser expandida, monitorada e mapeada em diferentes ambientes de host. Serviços de Integração e Suporte também estão se tornando uma parte mais visível do mercado de arquitetura de memória desagregada para data centers de IA, uma vez que qualificação, ajuste e testes de carga de trabalho frequentemente requerem suporte de engenharia além do fornecimento padrão de hardware. As Plataformas de Software e Gerenciamento estão projetadas para crescer a um CAGR de 39,18% até 2031, o que mostra que o valor está começando a migrar para a camada de controle à medida que o hardware CXL básico se torna mais amplamente disponível. O conjunto COSMOS da Astera Labs reflete essa direção ao oferecer visibilidade de links, gerenciamento em nível de frota e telemetria de confiabilidade em torno de seu portfólio de controladores de memória. À medida que o setor de arquitetura de memória desagregada para data centers de IA amadurece, os compradores em ambientes regulamentados e de grande escala provavelmente trocarão componentes de hardware mais rapidamente do que trocarão ferramentas de orquestração e diagnóstico, o que torna o software a camada mais aderente da pilha.

Por Tecnologia de Memória: DRAM Lidera enquanto a Memória em Camadas Ganha Terreno

A DRAM deteve 61,76% do segmento de tecnologia de memória em 2025, e essa dominância reflete seu papel como a única opção de produção amplamente disponível para expansão de conexão direta CXL com latência que ainda se adequa ao acesso de carregamento e armazenamento de CPU. No mercado de arquitetura de memória desagregada para data centers de IA, a DRAM permanece a primeira escolha prática porque pode expandir a capacidade sem forçar as aplicações a migrar imediatamente para padrões de acesso semelhantes ao armazenamento. A HBM permanece importante na pilha de hardware de IA mais ampla, mas seu posicionamento próximo à GPU e seu alto custo por bit a tornam menos adequada para desagregação compartilhada em escala de rack do que para memória privada de acelerador. A Memória Persistente ainda tem um papel mais restrito, principalmente em casos de uso onde a durabilidade endereçável por byte importa mais do que a velocidade de classe DRAM, como em fluxos de trabalho com journaling e checkpoints intensivos. Isso significa que a estrutura do segmento hoje ainda reflete a prontidão operacional mais do que a preferência arquitetural de longo prazo.

A Memória em Camadas, que combina DRAM e NAND, está projetada para crescer a um CAGR de 38,97% até 2031, pois oferece um caminho mais acessível para pools de memória maiores e mais eficazes. Pesquisas publicadas em 2026 mostraram que sistemas de memória híbrida CXL podem expor capacidade respaldada por SSD como expansão de acesso direto por meio de uma abordagem baseada em DMA que mascara parte da latência NVMe, o que suporta hospedagem de estado de inferência muito maior do que designs exclusivamente DRAM podem entregar economicamente. Isso importa para o mercado de arquitetura de memória desagregada para data centers de IA porque muitas cargas de trabalho sensíveis ao comprimento de contexto não conseguem justificar uma pegada exclusivamente DRAM em escala de produção. Isso também significa que a política de software determinará o crescimento do segmento, uma vez que a memória em camadas só funciona bem quando o posicionamento de páginas, o tratamento de dados quentes e o comportamento de fallback são gerenciados com disciplina. Com o tempo, o segmento provavelmente se ampliará não porque a DRAM perde relevância, mas porque os operadores precisam de mais de um nível econômico dentro da mesma hierarquia de memória. O mercado de arquitetura de memória desagregada para data centers de IA, portanto, mantém a DRAM no núcleo enquanto gradualmente abre mais espaço para classes de memória mistas que equilibram latência, capacidade e custo.

Por Tipo de Arquitetura: Conexão Direta Vence no Início, Conexão por Malha Define a Direção

A Expansão de Memória de Conexão Direta representou 51,36% da arquitetura de memória desagregada no mercado de data centers de IA em 2025, pois é a arquitetura mais fácil para compradores conservadores qualificarem e implantarem. Uma CPU compatível com CXL e um módulo de expansão compatível frequentemente são suficientes para colocar a primeira implantação em funcionamento, o que reduz tanto a resistência técnica quanto a organizacional. É por isso que o mercado de arquitetura de memória desagregada para data centers de IA ainda se inclina para a conexão direta em sua fase inicial, mesmo que os operadores falem com mais frequência sobre agrupamento e malhas em seus planos estratégicos. O Agrupamento de Memória com Switch e a Desagregação de Memória em Escala de Rack vêm a seguir, mas ambos requerem topologias mais complexas, mais coordenação de software e um esforço de validação mais profundo entre hosts e dispositivos. Pesquisas de 2026 mostraram que ganhos significativos de agrupamento começam a aparecer em torno de clusters de 64 servidores, enquanto a comunicação de baixa latência permanece gerenciável em ilhas menores de 16 servidores, o que está moldando a forma como os fornecedores pensam sobre o design de pods.

A Memória de Conexão por Malha está projetada para crescer a um CAGR de 38,91% até 2031, alinhando-se com o objetivo de design de longo prazo de um data center de IA componível. O Structera 30260 da Marvell foi lançado para esse propósito, com 260 vias e 4 TB/s de largura de banda agregada, voltado para alocação dinâmica de memória entre CPUs, GPUs e XPUs. A Panmnesia está avançando na mesma direção com seu Switch de Fusão PCIe 6.4 e CXL 3.2, que a empresa descreve como o primeiro silício a implementar CXL 3.2 com roteamento baseado em porta.[2]Panmnesia, "Site da Empresa," Panmnesia, panmnesia.com A presença crescente de tais dispositivos mostra que o mercado de arquitetura de memória desagregada para data centers de IA está começando a construir a base de hardware necessária para acesso à memória em uma malha mais ampla, em vez de um único limite de host. Mesmo assim, a transição permanecerá gradual porque as implantações de conexão direta ainda são o caminho mais prático para muitos compradores que desejam ganhos imediatos sem redesenhar a topologia do rack. O setor de arquitetura de memória desagregada para data centers de IA, portanto, provavelmente operará com várias arquiteturas em paralelo por anos, com modelos de conexão direta gerando receita atual enquanto designs de conexão por malha definem o roteiro futuro.

Por Aplicação: Treinamento Mantém a Base enquanto o Serviço Impulsiona a Expansão

O Treinamento de IA representou 39,94% da receita de aplicações em 2025, refletindo a grande pegada de memória necessária para suportar o treinamento de modelos em escala. Esse segmento liderou o mercado de arquitetura de memória desagregada para data centers de IA porque as cargas de trabalho de treinamento estavam entre as primeiras a pressionar consistentemente os limites de DRAM do servidor em grandes implantações. Bancos de Dados em Memória e Análises, bem como Computação de Alto Desempenho, continuam a sustentar a demanda, uma vez que ambos os casos de uso já têm longa história de investimento em infraestrutura intensiva em memória. A Virtualização Empresarial permanece a menor e mais lenta parte do mix de aplicações porque seus padrões de demanda de memória são mais previsíveis, e o escalonamento convencional de DDR5 ainda atende às necessidades de muitas implantações. A divisão de aplicações, portanto, mostra que a urgência é maior onde a pressão de memória é irregular, grande e cara de atender com provisionamento estático.

O Serviço de Modelos de Linguagem de Grande Escala está projetado para crescer a um CAGR de 39,36% até 2031, pois as cargas de trabalho de inferência criam um problema de memória de dois lados devido a contextos mais longos e mais solicitações simultâneas. O Symphony, apresentado no USENIX NSDI em 2026, mostrou que a desagregação de computação e memória pode reduzir o reprocessamento desperdiçado de GPU e melhorar o tratamento do cache KV sob pressão por meio de um framework de despejo baseado em prioridade. Pesquisas adicionais de 2026 sobre sistemas de atenção esparsa mostraram que designs de cache KV desagregado baseados em CXL podem suportar padrões de acesso refinados e de baixa latência que reduzem a sobrecarga de memória durante a inferência. Esses resultados são importantes para o mercado de arquitetura de memória desagregada para data centers de IA porque a economia de inferência está cada vez mais ligada à eficiência com que a memória pode ser alocada em tempo de execução, e não apenas à contagem bruta de aceleradores. Eles também sugerem que a DRAM em pool pode hospedar estados de cache em rápida mudança enquanto os pesos do modelo permanecem na memória GPU de alta largura de banda, o que melhora o uso geral de recursos sem forçar uma única camada de memória a fazer todos os trabalhos. À medida que os volumes de implantação aumentam, o serviço provavelmente se tornará um dos motores de demanda prática mais fortes para o mercado de arquitetura de memória desagregada para data centers de IA.

Por Usuário Final: Hiperscalers Definem a Adoção, Provedores de Serviços em Nuvem a Ampliam

Os Hiperscalers comandaram 55,18% da receita de usuários finais em 2025, o que mostra que a adoção inicial ainda depende fortemente da escala da frota e da profundidade de engenharia. Essa liderança é lógica porque o mercado de arquitetura de memória desagregada para data centers de IA recompensa compradores que conseguem distribuir os custos de qualificação por grandes populações de servidores e executar testes internos com vários fornecedores simultaneamente. Os Data Centers Empresariais permaneceram o próximo maior grupo, especialmente em casos de uso onde expandir a memória é mais atraente do que substituir uma plataforma de servidor completa. Os Provedores de Colocation e as Instituições de Pesquisa e Supercomputação são menores em receita, mas ainda importam porque podem validar novas arquiteturas e expô-las a uma base de compradores mais ampla ao longo do tempo. Esse padrão de usuários finais confirma que a adoção começa onde a complexidade pode ser gerenciada internamente e depois se difunde à medida que a pilha se torna mais repetível.

Os Provedores de Serviços em Nuvem estão projetados para crescer a um CAGR de 39,11% até 2031, pois podem monetizar configurações de maior memória sem igualar a intensidade de capital total dos hiperscalers. A implantação da Astera Labs em máquinas virtuais da série M do Microsoft Azure, que habilitou mais de 1,5 vez a capacidade de memória por controlador, demonstrou como os operadores de nuvem pública podem transformar a expansão de memória CXL em uma camada de serviço vendável em vez de um experimento de back-end. O mercado de arquitetura de memória desagregada para data centers de IA está, portanto, ganhando relevância para operadores de nuvem de segundo nível que precisam fechar lacunas de desempenho e flexibilidade sem igualar os níveis de gastos dos hiperscalers. Isso também cria demanda por telemetria e orquestração mais padronizadas, pois os provedores de nuvem precisam que a memória em pool funcione dentro de governança multirregional, compromissos de nível de serviço e requisitos de isolamento de inquilinos. À medida que essa disciplina operacional se difunde, o mercado de arquitetura de memória desagregada para data centers de IA provavelmente passará de um modelo liderado por hiperscalers para uma fase de expansão mais ampla liderada pela nuvem. Essa progressão importará porque os provedores de nuvem frequentemente traduzem capacidades complexas de hardware em ofertas de serviço mais simples que clientes empresariais mais amplos podem adotar sem gerenciar toda a pilha por conta própria.

Análise Geográfica

A América do Norte representou 46,28% da participação do mercado de arquitetura de memória desagregada em 2025, refletindo a concentração regional de campi hiperscale, empresas de design de semicondutores e capacidade avançada de qualificação. A região se beneficia da proximidade entre desenvolvedores de plataformas de CPU, especialistas em controladores de memória, fornecedores de switches e alguns dos maiores operadores de infraestrutura de IA do mundo, o que encurta os ciclos de feedback de implantação. A Astera Labs expandiu seu alcance no ecossistema em junho de 2026 ao ampliar suas operações em Taiwan e estabelecer um laboratório de interoperabilidade em escala de nuvem para fortalecer seu trabalho com fabricantes de sistemas asiáticos e provedores de plataformas de IA.[3]Astera Labs, "Astera Labs Expands Taiwan Operations and Cloud-Scale Interoperability Lab," Astera Labs Press Release, asteralabs.com Para os operadores norte-americanos, as economias de custo de memória de 16% a 27% modeladas pelo Consórcio CXL permanecem especialmente relevantes porque o aumento dos custos de energia e os corredores maduros de data centers colocam maior ênfase nos ganhos de eficiência do que na simples escala de hardware. O Canadá também está emergindo como um nó secundário por meio de investimentos em data centers orientados para IA, enquanto o México permanece mais estreitamente ligado à infraestrutura de borda e de suporte do que à implantação de memória em pool em escala completa.

A Europa permanece menor em receita atual, mas a região está avançando com uma lógica diferente da América do Norte. Os requisitos de residência de dados e as expectativas de conformidade tornam a infraestrutura definível por software mais atraente, pois os compradores querem visibilidade sobre como os recursos são atribuídos e governados. A Alemanha e o Reino Unido estão liderando a adoção por meio de uma combinação de presença hiperscale e demanda empresarial de finanças, manufatura e cargas de trabalho intensivas em simulação. A França e a Itália ainda estão em estágios mais iniciais do ciclo, mas programas nacionais de IA e infraestrutura de pesquisa estão ajudando a criar uma base inicial de compradores para topologias de memória mais avançadas. No restante da Europa, a disponibilidade de energia renovável e a expansão contínua de hiperscalers para locais nórdicos e do Leste Europeu estão apoiando as condições necessárias para adoção em estágio posterior.

A Ásia-Pacífico está projetada para expandir a um CAGR de 39,09% até 2031, tornando-a a parte regional de crescimento mais rápido do mercado de arquitetura de memória desagregada para data centers de IA. Taiwan continua a ancorar a cadeia de suprimentos como a base de fundição para os principais controladores CXL e silício de switch, o que confere à região profundidade de produção além do potencial de demanda. A China está construindo capacidade doméstica de memória que pode alimentar a infraestrutura de IA vinculada ao Estado, enquanto a Índia ainda está em uma fase anterior de construção de capacidade, onde o investimento de hiperscalers e nuvem lança as bases para adoção futura. A América do Sul e o Oriente Médio e África provavelmente permanecerão atrás da fronteira global no curto prazo porque a menor densidade hiperscale e os maiores custos de integração tornam as implantações CXL em escala de rack mais difíceis de justificar antecipadamente.

Cenário Competitivo

O mercado de arquitetura de memória desagregada para data centers de IA é moderadamente concentrado no topo, pois Samsung Electronics, SK hynix e Micron Technology detêm posições fortes no fornecimento de memória compatível com CXL, enquanto a receita de controladores, retimers, switches e software está distribuída por um campo mais amplo de fornecedores. Essa estrutura cria um núcleo de hardware claro, mas ainda não produz dominância de pilha completa por nenhuma empresa em toda a cadeia de valor. A Marvell fortaleceu sua posição em fevereiro de 2026 ao concluir a aquisição da XConn Technologies por 325 milhões de USD em dinheiro mais aproximadamente 2,7 milhões de ações da Marvell, um movimento que expandiu seu portfólio CXL para incluir switches, controladores e ativos de conectividade.[4]Marvell Technology, "Marvell Completes Acquisition of XConn Technologies," Business Wire, businesswire.com A Astera Labs adotou uma estratégia diferente ao combinar hardware de controlador com software operacional e, em seguida, vincular esse pacote a uma implantação visível em nuvem em máquinas virtuais da série M do Microsoft Azure. A Montage Technology adicionou outro sinal em 2026 ao demonstrar um sistema de Dispositivo de Capacidade Dinâmica CXL 3.2 multi-host ao vivo usando seu silício MXC GEN3, mostrando que fornecedores chineses também estão avançando cedo em arquiteturas de agrupamento de memória.

O espaço em branco permanece visível em software de orquestração unificado, processamento próximo a dados dentro de módulos de memória e integração CXL baseada em ARM. É por isso que o mercado de arquitetura de memória desagregada para data centers de IA ainda oferece espaço para empresas que não são os maiores fornecedores de módulos, especialmente se conseguirem reduzir o atrito operacional em vez de apenas aumentar a largura de banda. A Astera Labs já apontou para oportunidades vinculadas à ARM por meio de trabalhos em sistemas de inferência de IA habilitados para PCIe 6 e CXL, o que sugere que a vantagem inicial do x86 pode não durar para sempre à medida que as arquiteturas de servidores de IA se diversificam. A Panmnesia também se destaca como uma especialista emergente, pois está desenvolvendo silício de switch voltado para casos de uso mais avançados de roteamento CXL 3.2 e compartilhamento de memória. O setor de arquitetura de memória desagregada para data centers de IA, portanto, ainda tem espaço para mudanças de design-win, especialmente em camadas onde o suporte de software e o controle de topologia importam tanto quanto o dispositivo de memória base.

O progresso dos padrões também mantém o campo aberto o suficiente para evitar que o bloqueio precoce se torne absoluto. A Rambus avançou sua posição por meio de trabalhos de conformidade e novo IP de controlador, o que a ajuda a competir onde os compradores precisam de um bloco de construção alinhado a padrões em vez de um produto de memória completo. A Broadcom usou a OFC 2026 para apresentar switches PCIe Gen6, retimers e seu switch Atlas 4 PCIe Gen7 e CXL, reforçando como empresas de conectividade estabelecidas estão entrando no segmento a partir de posições de infraestrutura adjacentes. O mercado de arquitetura de memória desagregada para data centers de IA provavelmente permanecerá moderadamente concentrado em vez de altamente consolidado no curto prazo, porque o valor ainda está dividido entre módulos, controladores, switches, software e serviços de integração. Essa estrutura equilibrada provavelmente persistirá até que os compradores comecem a padronizar em um conjunto menor de camadas de controle de software e topologias de malha em frotas de produção completas.

Líderes do Setor de Arquitetura de Memória Desagregada para Data Centers de IA

-

Samsung Electronics Co., Ltd.

-

SK hynix Inc.

-

Micron Technology, Inc.

-

Intel Corporation

-

Advanced Micro Devices, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Montage Technology demonstrou o primeiro sistema de Dispositivo de Capacidade Dinâmica CXL 3.2 multi-host ao vivo usando seu silício MXC GEN3 no Consórcio CXL, validando o agrupamento e o compartilhamento de memória entre múltiplos hosts para implantação pronta para produção.

- Junho de 2026: A Astera Labs expandiu suas operações em Taiwan e seu laboratório de interoperabilidade em escala de nuvem para fortalecer a integração de sistemas de IA com os principais provedores de plataformas de IA e fabricantes de sistemas taiwaneses.

- Março de 2026: A Marvell Technology lançou o Structera S 30260, um switch CXL 3.0 de 260 vias com largura de banda agregada de 4 TB/s, na OFC 2026 em Los Angeles. O dispositivo habilita o agrupamento de memória em nível de rack e a alocação dinâmica de memória entre CPUs, GPUs e XPUs. A amostragem para clientes está prevista para começar no terceiro trimestre de 2026.

- Março de 2026: A Rambus anunciou o IP de Controlador de Memória HBM4E líder do setor, ampliando seu portfólio para atender aos requisitos de largura de banda de memória de aceleradores de IA e GPUs de próxima geração com recursos avançados de confiabilidade.

Escopo do Relatório Global do Mercado de Arquitetura de Memória Desagregada para Data Centers de IA

O Mercado de Arquitetura de Memória Desagregada para Data Centers de IA abrange soluções de hardware, software e nível de sistema que separam os recursos de memória dos nós de computação e os agrupam em ambientes de data centers de IA para melhorar a escalabilidade, a utilização e o desempenho das cargas de trabalho.

O Relatório do Mercado de Arquitetura de Memória Desagregada para Data Centers de IA é Segmentado por Componente (Módulos de Memória, Switches e Retimers, Controladores e Adaptadores, Plataformas de Software e Gerenciamento, e Serviços de Integração e Suporte), Tecnologia de Memória (DRAM, HBM, Memória Persistente e Memória em Camadas [DRAM + NAND]), Tipo de Arquitetura (Expansão de Memória de Conexão Direta, Agrupamento de Memória com Switch, Desagregação de Memória em Escala de Rack e Memória de Conexão por Malha), Aplicação (Treinamento de IA, Inferência de IA, Computação de Alto Desempenho, Bancos de Dados em Memória e Análises, Serviço de Modelos de Linguagem de Grande Escala e Virtualização Empresarial), Usuário Final (Hiperscalers, Provedores de Serviços em Nuvem, Data Centers Empresariais, Provedores de Colocation e Instituições de Pesquisa e Supercomputação) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Módulos de Memória |

| Switches e Retimers |

| Controladores e Adaptadores |

| Plataformas de Software e Gerenciamento |

| Serviços de Integração e Suporte |

| DRAM |

| HBM |

| Memória Persistente |

| Memória em Camadas (DRAM + NAND) |

| Expansão de Memória de Conexão Direta |

| Agrupamento de Memória com Switch |

| Desagregação de Memória em Escala de Rack |

| Memória de Conexão por Malha |

| Treinamento de IA |

| Inferência de IA |

| Computação de Alto Desempenho |

| Bancos de Dados em Memória e Análises |

| Serviço de Modelos de Linguagem de Grande Escala |

| Virtualização Empresarial |

| Hiperscalers |

| Provedores de Serviços em Nuvem |

| Data Centers Empresariais |

| Provedores de Colocation |

| Instituições de Pesquisa e Supercomputação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Componente | Módulos de Memória | |

| Switches e Retimers | ||

| Controladores e Adaptadores | ||

| Plataformas de Software e Gerenciamento | ||

| Serviços de Integração e Suporte | ||

| Por Tecnologia de Memória | DRAM | |

| HBM | ||

| Memória Persistente | ||

| Memória em Camadas (DRAM + NAND) | ||

| Por Tipo de Arquitetura | Expansão de Memória de Conexão Direta | |

| Agrupamento de Memória com Switch | ||

| Desagregação de Memória em Escala de Rack | ||

| Memória de Conexão por Malha | ||

| Por Aplicação | Treinamento de IA | |

| Inferência de IA | ||

| Computação de Alto Desempenho | ||

| Bancos de Dados em Memória e Análises | ||

| Serviço de Modelos de Linguagem de Grande Escala | ||

| Virtualização Empresarial | ||

| Por Usuário Final | Hiperscalers | |

| Provedores de Serviços em Nuvem | ||

| Data Centers Empresariais | ||

| Provedores de Colocation | ||

| Instituições de Pesquisa e Supercomputação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de arquitetura de memória desagregada para data centers de IA em 2026?

O mercado de arquitetura de memória desagregada para data centers de IA está avaliado em 1,28 bilhão de USD em 2026 e tem previsão de atingir 6,47 bilhões de USD até 2031 a um CAGR de 38,27%.

O que está impulsionando a adoção de memória em pool em data centers de IA?

A crescente pressão de memória proveniente do treinamento e do serviço de modelos de linguagem de grande escala, a necessidade de reduzir a contagem de servidores e o impulso por melhor utilização de memória são os principais fatores que sustentam a adoção.

Qual área de aplicação está crescendo mais rapidamente?

O Serviço de Modelos de Linguagem de Grande Escala é a aplicação de crescimento mais rápido, com um CAGR projetado de 39,36% até 2031, porque as cargas de trabalho de inferência criam uma demanda intensa de memória impulsionada pelo cache KV e pela simultaneidade.

Quais usuários finais estão liderando a implantação atualmente?

Os Hiperscalers lideram a implantação atual com 55,18% de participação em 2025, enquanto os Provedores de Serviços em Nuvem são o grupo de usuários finais de crescimento mais rápido até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 39,09%, sustentado por grandes investimentos em semicondutores e uma forte cadeia de suprimentos regional.

Por que o software está se tornando mais importante neste espaço?

A disponibilidade de hardware está melhorando, mas os compradores ainda precisam de ferramentas de orquestração, telemetria e hierarquização de memória para fazer a memória em pool funcionar de forma confiável em grandes ambientes de múltiplos fornecedores.

Página atualizada pela última vez em: