Tamanho e Participação do Mercado de Sinalização Digital na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

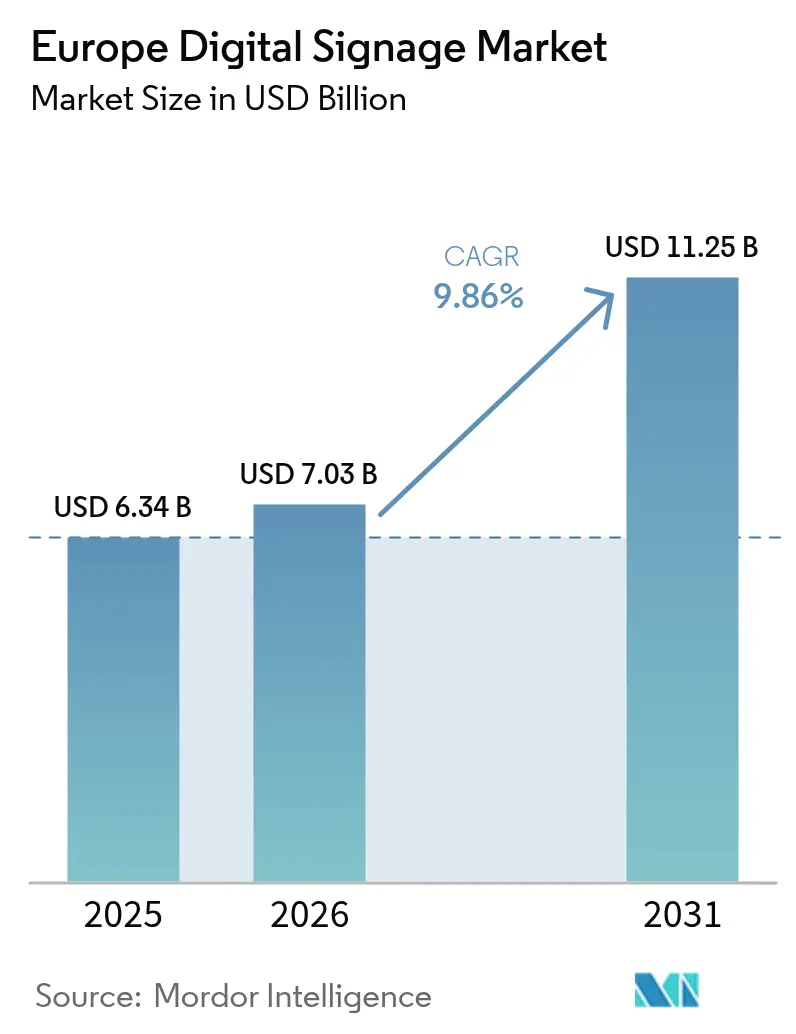

| Tamanho do mercado no ano base (2025) | 6.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sinalização Digital na Europa pela Mordor Intelligence

O tamanho do mercado de sinalização digital na Europa está projetado em USD 6,34 bilhões em 2025, USD 7,03 bilhões em 2026, e deverá atingir USD 11,25 bilhões até 2031, crescendo a um CAGR de 9,86% de 2026 a 2031. A ampliação das regras de eficiência energética, a transição da mídia impressa para a mídia dinâmica e a implementação de análises na extremidade da rede estão a impulsionar conjuntamente o investimento de capital e as subscrições recorrentes de software. Os fornecedores estão a agrupar ecrãs, reprodutores de mídia e plataformas em nuvem em ofertas de referência única que reduzem o tempo de instalação, enquanto as orientações de privacidade da UE estão a incentivar o processamento no dispositivo e a limitar o rastreamento entre sites. Retalhistas, hospitais e operadores de transportes estão a liderar a primeira vaga de implementações, mas os recintos desportivos e de entretenimento estão a impulsionar a transição para paredes de vídeo micro-LED contínuas. As escassez de componentes moderou-se desde meados de 2025, mas os operadores ainda gerem o risco de entrega através de estruturas multi-fornecedor e contratos de serviços geridos.

Principais Conclusões do Relatório

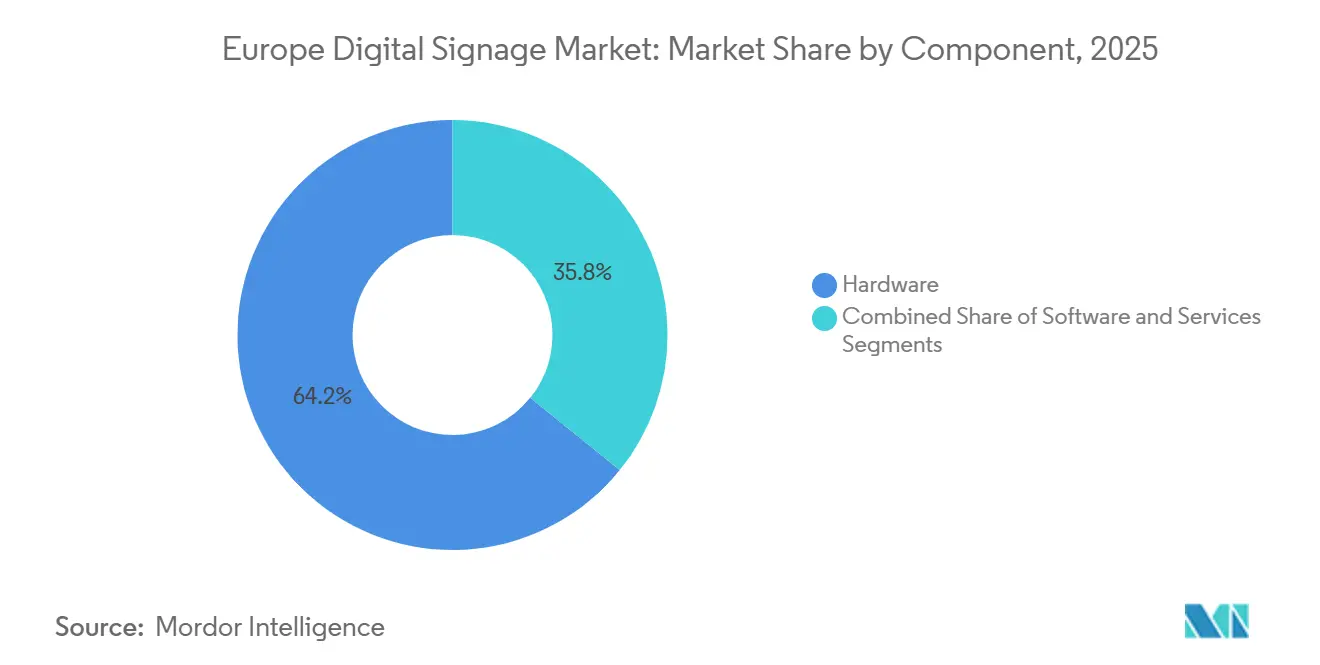

- Por componente, o Hardware liderou com 64,19% de participação na receita em 2025; os Serviços estão projetados para expandir a um CAGR de 10,80% até 2031.

- Por vertical de utilizador final, o Retalho captou 27,07% dos gastos em 2025; a Saúde deverá crescer a um CAGR de 10,20% até 2031.

- Por canal de distribuição, as vendas Diretas representaram 46,72% da receita de 2025; o canal Online está previsto para avançar a um CAGR de 10,49% no mesmo horizonte.

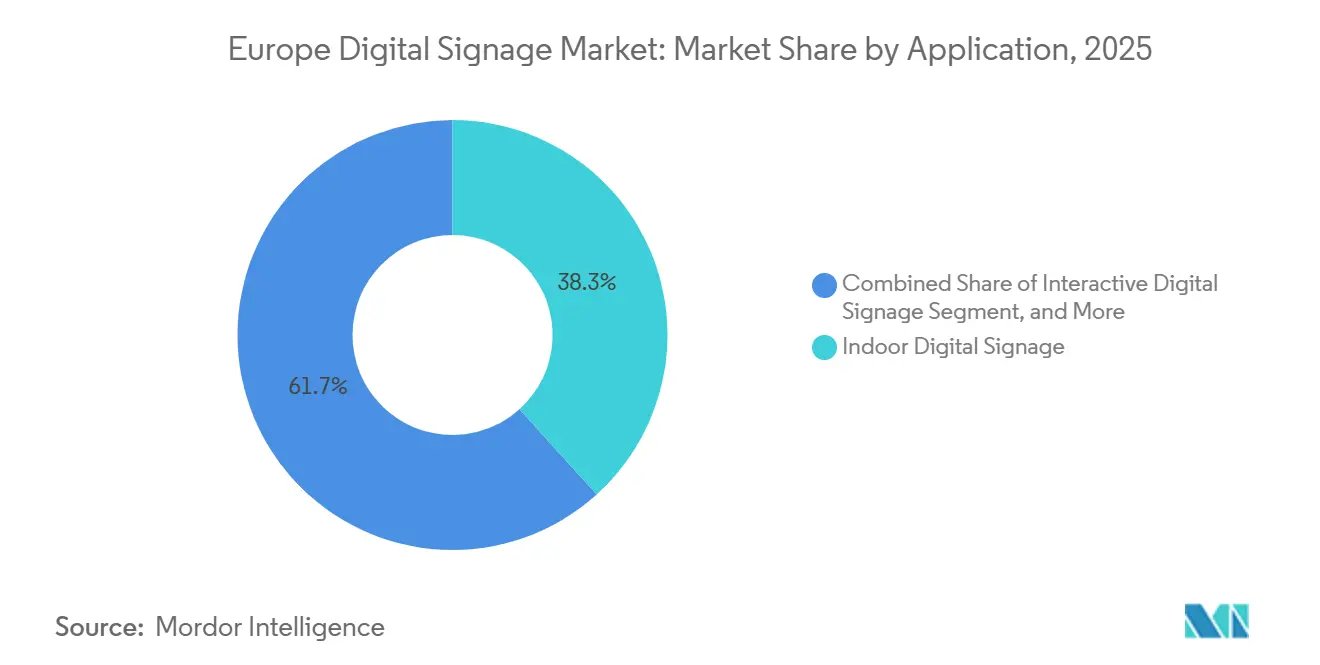

- Por aplicação, a sinalização digital Interior deteve 38,29% do valor de 2025; os ecrãs Interativos estão definidos para crescer a um CAGR de 10,33% até 2031.

- Por tamanho de ecrã, as unidades de 32-55 polegadas representaram 44,93% da receita de 2025; os ecrãs acima de 85 polegadas estão no caminho de um CAGR de 10,58%.

- Por geografia, a Alemanha liderou com 23,74% da receita em 2025, mas a Espanha está posicionada para o CAGR mais rápido de 10,61% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Sinalização Digital na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento Constante dos Gastos Publicitários em Publicidade Digital Exterior | +2.80% | Alemanha, França, Reino Unido, Países Baixos, Suécia | Médio prazo (2-4 anos) |

| Evolução das Soluções Completas | +2.10% | Global, com adoção antecipada na Alemanha, Reino Unido, Países Baixos | Curto prazo (≤ 2 anos) |

| Procura do Retalho por Paredes de Vídeo 4K/8K | +1.90% | Alemanha, França, Espanha, Itália, Reino Unido | Médio prazo (2-4 anos) |

| Preços Dinâmicos via Integração com PDV | +1.60% | França, Alemanha, Reino Unido, Espanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Regras de Ecodesign da UE a Substituir Mídia Impressa | +1.20% | Em toda a União Europeia, com maior impacto na Alemanha, França, Países Baixos, Suécia | Longo prazo (≥ 4 anos) |

| Acesso Programático à Publicidade Digital Exterior para PMEs | +0.90% | Reino Unido, Alemanha, França, Espanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Constante dos Gastos Publicitários em Publicidade Digital Exterior

As receitas de publicidade digital exterior têm aumentado à medida que os anunciantes transferem orçamentos de cartazes estáticos para ecrãs em rede capazes de agendamento por período do dia e impressões verificadas, criando uma maior visibilidade da procura para as implementações do mercado de sinalização digital na Europa.[1]World Out of Home Organization, "Estatísticas de Publicidade Digital Exterior," wooinsights.com A plataforma LaunchPAD da Bauer Media reduziu os gastos mínimos para EUR 500 (USD 565) em 2025, atraindo pequenas empresas para redes de transportes e retalho.[2]Bauer Media, "Bauer Media Lança a Plataforma Programática de Publicidade Digital Exterior LaunchPAD," bauermedia.com As integrações do lado da oferta permitem agora que os proprietários de recintos monetizem o inventário inativo, compensando a amortização do hardware. As auditorias energéticas associadas à Diretiva de Desempenho Energético dos Edifícios da UE aceleram ainda mais a substituição de caixas de luz incandescentes por unidades com retroiluminação LED que se qualificam para créditos de construção sustentável.[3]Comissão Europeia, "Rótulo Energético e Ecodesign," commission.europa.eu

Evolução das Soluções Completas

Os fabricantes agrupam agora ecrãs, reprodutores de mídia, suportes e licenças de sistemas de gestão de conteúdo em nuvem como itens de linha única, comprimindo os ciclos de implementação e simplificando a aquisição. A plataforma VXT da Samsung integra otimização de conteúdo por inteligência artificial, monitorização remota da saúde dos dispositivos e conectores de PDV num único painel de controlo. O SDM Player da Sharp NEC com BrightSign integrado elimina as caixas de set-top externas, reduzindo os pontos de falha e a desordem de cabos. Estes kits tudo-em-um encurtaram os ciclos de vendas típicos de meses para semanas e alargaram o mercado de sinalização digital na Europa ao reduzir o limiar técnico para as pequenas empresas.

Procura do Retalho por Paredes de Vídeo 4K/8K

As paredes de ultra-alta definição proporcionam uma merchandising visual imersiva que atrai os compradores para longe do comércio eletrónico e justifica as rendas de lojas emblemáticas. A rede de ecrãs de 75 polegadas da Carrefour, lançada em fevereiro de 2026, sincroniza promoções com etiquetas de prateleira eletrónicas para paridade de preços em tempo real. Os módulos micro-LED MAGNIT da LG podem exceder 10 metros de largura sem acesso traseiro, uma vantagem para renovações em lojas do centro da cidade. A queda dos preços dos painéis 8K — o QB85C da Samsung atingiu EUR 1.799 (USD 2.033) no início de 2026 — torna os grandes formatos viáveis para retalhistas do mercado médio.

Preços Dinâmicos via Integração com PDV

A ligação de menus digitais e ecrãs de borda de prateleira a feeds de PDV em tempo real permite que os operadores alterem os preços em segundos, reduzindo a mão de obra manual e diminuindo o desperdício. O "Link My POS" da Samsung VXT funciona com Square, Clover e Oracle Simphony, garantindo a consistência de preços em todo o sistema. O emparelhamento de etiquetas de prateleira eletrónicas e sinalização da SoluM permitiu que os retalhistas de alimentação franceses em 2025 flexibilizassem os preços por período do dia, aumentando a margem sem erodir a confiança. À medida que os retalhistas de combustível atualizam os ecrãs das bombas várias vezes por dia, o mercado de sinalização digital na Europa beneficia do crescente apetite por motores de preços em tempo real.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preocupações com a Privacidade dos Clientes | -1.40% | Em toda a União Europeia, com maior aplicação na Alemanha, França, Países Baixos | Curto prazo (≤ 2 anos) |

| Elevado CAPEX e OPEX de Grandes Redes | -1.10% | Espanha, Itália, Resto da Europa (mercados emergentes) | Médio prazo (2-4 anos) |

| Fragmentação da Compatibilidade de Sistemas de Gestão de Conteúdo | -0.70% | Global, com pontos de dor agudos em implementações multi-fornecedor no Reino Unido, Alemanha, França | Médio prazo (2-4 anos) |

| Volatilidade do Fornecimento de Semicondutores | -0.50% | Global, com exposição regional na Alemanha, França, Países Baixos (elevada dependência de importações) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Privacidade dos Clientes

O Comité Europeu para a Proteção de Dados clarificou em novembro de 2025 que apenas as análises no dispositivo se qualificam para a isenção de medição de audiências, exigindo consentimento explícito para o rastreamento entre sites. Os operadores estão, portanto, a redesenhar interfaces para apresentar opções de consentimento granulares, a encriptar metadados na origem e a transferir modelos de reconhecimento facial para dispositivos na extremidade da rede, o que aumenta a complexidade e o custo da implementação. A organização de vigilância da privacidade noyb continua a litigar utilizações em zona cinzenta, mantendo uma incerteza de conformidade que pode travar o investimento.

Elevado CAPEX e OPEX de Grandes Redes

As tarifas de eletricistas na Europa Ocidental frequentemente excedem EUR 80 (USD 90) por hora, elevando a mão de obra de instalação para 30-40% dos orçamentos de projeto. A subscrição MagicINFO Premium Plus da ScreenCom a EUR 379 (USD 428) por ecrã por ano ilustra o encargo de taxas recorrentes para frotas acima de 50 unidades. Embora o leasing e os serviços geridos difiram o capex, introduzem risco de contraparte e de valor residual, restringindo o ritmo de implementação, especialmente nas sub-regiões do Sul e Leste da Europa com restrições de liquidez.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Superam o Crescimento do Hardware

O Hardware reteve 64,19% da participação no mercado de sinalização digital na Europa em 2025, sublinhando a pegada de capital dos ecrãs e reprodutores de mídia. No entanto, os Serviços estão previstos para crescer 10,80% anualmente até 2031, à medida que os compradores preferem pacotes agrupados de instalação, criação de conteúdo e monitorização remota. O tamanho do mercado de sinalização digital na Europa associado aos Serviços é impulsionado por garantias alargadas, como o Service Plus da Sharp NEC, que prolongam os ciclos de renovação e vinculam os fornecedores a métricas de tempo de atividade em vez de vendas de equipamentos. O Software, detendo uma fatia de meados dos dois dígitos, está a migrar para preços de subscrição sustentados por análises de audiência e painéis de saúde dos dispositivos.

Os fabricantes de equipamentos originais continuam a aperfeiçoar os ecrãs, desde os pilares LCD e LED até às telas OLED de nicho utilizadas em museus e boutiques de luxo. Os reprodutores de mídia estão a incorporar chips SoC que executam agentes de sistemas de gestão de conteúdo sem hardware externo, enquanto os sistemas de montagem estão a ser fornecidos com calhas pré-alinhadas para reduzir as horas de instalação. No âmbito do Software, as plataformas de agendamento de conteúdo integram-se agora diretamente com parceiros programáticos do lado da oferta, fechando os ciclos de monetização do tempo inativo. As suites de gestão de dispositivos emitem alertas de manutenção proativa que reduzem as deslocações de técnicos, uma poupança operacional que ajuda a justificar taxas de licença mais elevadas.

Por Vertical de Utilizador Final: A Saúde Acelera a Adoção

O Retalho representou 27,07% da receita em 2025 devido às etiquetas de borda de prateleira e aos ciclos de ponto de venda que aumentam o valor do cabaz de compras. Os hospitais, no entanto, estão a expandir as implementações a um CAGR de 10,20%, impulsionando o mercado de sinalização digital na Europa à medida que os administradores procuram reduzir os tempos de espera e melhorar os índices de satisfação. Os Transportes mantêm uma presença considerável através de ecrãs de informação ao passageiro e publicidade em aeroportos, estações ferroviárias e metros, exemplificado pela atualização de 661 unidades da Catalunha em 125 estações.

Os recintos de Hotelaria utilizam sinalização no lobby para promover comodidades, as empresas gerem canais de comunicação interna em paredes de vídeo de escritório, e as universidades implementam ecrãs interativos para salas de aula colaborativas. Os Governos dependem de painéis de alerta de emergência, enquanto os estádios procuram painéis de faixa maiores, como a instalação de 1.742 m² da LG para o Atlético de Madrid. As agências bancárias convergem com os casos de uso do retalho, combinando gestão de filas com ciclos promocionais.

Por Canal de Distribuição: O Canal Online Ganha Participação

As vendas Diretas detiveram 46,72% em 2025 porque os compradores empresariais valorizam os acordos de nível de serviço contratuais e os pacotes de financiamento. No entanto, o canal Online está a crescer a um CAGR de 10,49% à medida que o mercado de sinalização digital na Europa aproveita os configuradores de autoatendimento que detalham preços e acessórios. A ferramenta web da Samsung permite que as PMEs escolham o tamanho do ecrã, selecionem o licenciamento VXT e reservem instaladores certificados, reduzindo o tempo entre a cotação e a instalação em dois terços. Os integradores de sistemas e os revendedores de valor acrescentado ainda dominam os projetos complexos e multi-site, acrescentando levantamentos de local, conteúdo localizado e auditorias de cablagem ao pedido de hardware principal.

O crescimento online concentra-se em referências padronizadas, como kits de ecrã único e subscrições anuais de sistemas de gestão de conteúdo. O portal europeu da Daktronics ilustra uma abordagem híbrida: os visitantes pesquisam produtos online e, em seguida, optam por referências de instaladores locais se forem necessárias obras de engenharia estrutural ou atualizações de energia. Embora a diluição de margem acompanhe a transparência do comércio eletrónico, o alcance alargado compensa a pressão de volume-preço.

Por Aplicação: A Sinalização Interativa Ganha Impulso

Os ambientes Interiores geraram 38,29% da receita de 2025, abrangendo escritórios, lojas, restaurantes e clínicas onde o controlo climático protege a longevidade dos painéis. As implementações Interativas crescerão 10,33% ao ano até 2031, à medida que os quiosques e as montras baseadas em gestos avançam o envolvimento do utilizador e a recolha de dados. As estações de London Bridge e Victoria já dispõem de ecrãs táteis que fornecem orientação e ofertas de retalho num único ciclo de interação. Os catálogos exclusivamente por gestos da AMERIA atendem a contextos sensíveis à higiene que persistem no período pós-pandemia.

As unidades Exteriores exigem invólucros robustecidos, brilho de 2.500 nits e vedação IP56, limitando a adoção a artérias de grande tráfego. As paredes de vídeo situam-se entre os painéis de controlo de sala de operações e as montras de lojas emblemáticas, utilizando micro-LED ou LCD em mosaico para criar telas contínuas. Os cartazes digitais e quiosques combinam módulos de pagamento com promoções no ecrã, enquanto os painéis de menu integram conectores de PDV para refletir as variações de inventário ao longo dos períodos do dia.

Por Tamanho de Ecrã: Os Grandes Formatos Expandem-se Mais Rapidamente

Os ecrãs de tamanho médio de 32-55 polegadas representaram 44,93% do tamanho do mercado de sinalização digital na Europa em 2025, omnipresentes em salas de reuniões e painéis de menu. As unidades acima de 85 polegadas, no entanto, estão a registar um CAGR de 10,58% à medida que a queda do custo por polegada quadrada impulsiona as faixas de estádio e as fachadas de retalho.

O QB85C da Samsung a EUR 1.799 (USD 2.033) exemplifica como a compressão de preços acelera a adoção de grandes formatos. As molduras abaixo de 32 polegadas destinam-se a elevadores e espaços de borda de prateleira onde a pegada importa mais do que a densidade de píxeis. A classe de 86 polegadas da Sharp NEC preenche a lacuna entre ecrãs individuais e paredes em mosaico, oferecendo revestimentos anti-reflexo para condições de luz solar em montras.

Análise Geográfica

A Alemanha captou 23,74% dos gastos de 2025 através de implementações em transportes, retalho e empresas, incluindo pilotos nos átrios da Deutsche Bahn e painéis LED rodoviários entregues com a Ströer. O forte desempenho do país é atribuído à sua infraestrutura avançada, parcerias estratégicas e à integração de tecnologias digitais em espaços públicos e privados. A Espanha apresenta o CAGR mais rápido de 10,61%, impulsionado pela rede de estações da Catalunha e pela adoção de sistemas de gestão de conteúdo em nuvem por cadeias de retalho. O rápido crescimento em Espanha é impulsionado pelo aumento dos investimentos em transformação digital e pela adoção de soluções de publicidade inovadoras, que estão a melhorar o envolvimento dos clientes e a eficiência operacional. A França e o Reino Unido permanecem consideráveis graças à maturidade da publicidade exterior programática, com a mídia em loja da Carrefour e as redes de retalho da JCDecaux a combinar tecnologia publicitária com ativos digitais. Estes mercados beneficiam de players bem estabelecidos e de um elevado nível de adoção tecnológica, que continuam a impulsionar o crescimento e a inovação no setor.

A Itália, os Países Baixos e a Suécia acrescentam participações de meados dos dois dígitos, cada uma com pontos de tração únicos: serviços de leasing nos Países Baixos e renovações alinhadas com a sustentabilidade na Suécia. A contribuição da Itália é sustentada pelo seu crescente foco na publicidade digital e na modernização das suas redes de retalho e transportes. O Leste e o Sul da Europa ficam atrás em termos de capacidade de capex e fragmentação regulatória, mas existe potencial de crescimento através dos fundos estruturais da UE e das futuras fábricas de semicondutores ao abrigo da Lei dos Chips.

Estas regiões, embora atualmente em atraso, têm um potencial de crescimento significativo à medida que aproveitam o financiamento e o apoio político da UE para superar os desafios existentes. Os centros de transportes do Reino Unido, desde a atualização da Euston pela Network Rail até às substituições do sistema de informação de voos no Aeroporto de Edimburgo, pesam ainda mais à medida que os orçamentos de mobilidade se recuperam. Espera-se que a recuperação dos orçamentos de mobilidade impulsione novos investimentos em infraestrutura digital, melhorando a eficiência global e o apelo dos centros de transportes em toda a região.

Panorama Competitivo

O mercado de sinalização digital na Europa está moderadamente concentrado: Samsung, LG Display, Sharp NEC, Barco e Daktronics detêm conjuntamente cerca de 45-50% dos envios de hardware. Cada uma agrupa camadas proprietárias de sistemas de gestão de conteúdo e análises para fidelizar a receita de serviços, ilustrado pelo Samsung VXT, LG SmartThings Pro e o ecossistema SDM da Sharp NEC. A eficiência energética ocupa um lugar de destaque, com a série EC LED da Sharp NEC a apresentar um consumo 60% inferior ao das paredes LCD e o sistema de regulação EcoSmart da Daktronics a reduzir a energia até 50% em implementações de retalho.

As parcerias de interoperabilidade mitigam a fragmentação dos sistemas de gestão de conteúdo. A integração do BrightSign com o Adobe Experience Manager Screens eliminou o middleware para empresas integradas nos fluxos de trabalho criativos da Adobe. As análises que preservam a privacidade representam outro campo de batalha; os fornecedores que incorporam pipelines de inteligência artificial na extremidade da rede podem oferecer conformidade com o RGPD com perda mínima de desempenho. Jogadores de nicho de SaaS como a nsign.tv vendem sistemas de gestão de conteúdo baseados em navegador a taxas de subscrição atrativas para retalhistas do mercado médio.

A volatilidade dos semicondutores permanece uma ameaça residual, mas os subsídios da Lei dos Chips da UE que canalizam EUR 80 mil milhões (USD 90,4 mil milhões) prometem capacidade adicional de fábricas até 2027, aliviando os prazos de entrega de painéis. Os fornecedores com fornecimento diversificado e designs modulares estão em melhor posição para absorver choques do que os concorrentes de fonte única. No geral, a amplitude da solução, a eficiência energética e as credenciais de privacidade ditam as taxas de sucesso nos concursos atuais.

Líderes do Setor de Sinalização Digital na Europa

Samsung Electronics Co. Ltd (Display Solutions)

LG Display Co. Ltd

Sharp NEC Display Solutions Ltd

Barco NV

Daktronics Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Samsung Electronics lançou a Sinalização Espacial, um ecrã 3D de 85 polegadas sem óculos utilizando tecnologia de Placa 3D, integrado com VXT para controlo remoto de conteúdo.

- Fevereiro de 2026: A Sharp NEC Display Solutions lançou os ecrãs interativos da Série LB3 em tamanhos de 65, 75 e 86 polegadas com Android 15 e utilitários de inteligência artificial integrados.

- Fevereiro de 2026: A Carrefour e o Vusion Group começaram a instalar ecrãs de 75 polegadas ligados a etiquetas de prateleira eletrónicas nos hipermercados franceses.

- Janeiro de 2026: A LG Electronics apresentou o ecrã micro-LED LG MAGNIT com isolamento de falhas Linha-a-Ponto e conectividade por fibra ótica para controlo centralizado.

Âmbito do Relatório do Mercado de Sinalização Digital na Europa

O Relatório do Mercado de Sinalização Digital na Europa é Segmentado por Componente (Hardware, Software, Serviços), Vertical de Utilizador Final (Retalho, Transportes, Hotelaria, Corporativo, Educação, Governo, Saúde, Desporto e Entretenimento, Serviços Bancários e Financeiros, Outros Verticais de Utilizador Final), Canal de Distribuição (Direto, Integradores de Sistemas, Revendedores de Valor Acrescentado, Online), Aplicação (Interior, Exterior, Interativo, Paredes de Vídeo, Cartazes Digitais/Quiosques, Painéis de Menu), Tamanho de Ecrã (Abaixo de 32 Polegadas, 32-55 Polegadas, 56-85 Polegadas, Acima de 85 Polegadas) e Geografia (Alemanha, França, Reino Unido, Itália, Espanha, Rússia, Países Baixos, Suécia, Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Ecrãs (LCD / LED) |

| Ecrãs OLED | |

| Reprodutores de Mídia | |

| Projetores / Ecrãs de Projeção | |

| Outro Hardware | |

| Software | Software de Gestão de Conteúdo |

| Análise e Medição de Audiências | |

| Gestão de Dispositivos | |

| Outro Software | |

| Serviços | Instalação e Integração |

| Serviços Geridos | |

| Consultoria e Formação |

| Retalho |

| Transportes |

| Hotelaria |

| Corporativo |

| Educação |

| Governo |

| Saúde |

| Desporto e Entretenimento |

| Serviços Bancários e Financeiros |

| Outros Verticais de Utilizador Final |

| Direto |

| Integradores de Sistemas |

| Revendedores de Valor Acrescentado |

| Online |

| Sinalização Digital Interior |

| Sinalização Digital Exterior |

| Sinalização Digital Interativa |

| Paredes de Vídeo |

| Cartazes Digitais / Quiosques |

| Painéis de Menu |

| Abaixo de 32 Polegadas |

| 32-55 Polegadas |

| 56-85 Polegadas |

| Acima de 85 Polegadas |

| Alemanha |

| França |

| Reino Unido |

| Itália |

| Espanha |

| Rússia |

| Países Baixos |

| Suécia |

| Resto da Europa |

| Por Componente | Hardware | Ecrãs (LCD / LED) |

| Ecrãs OLED | ||

| Reprodutores de Mídia | ||

| Projetores / Ecrãs de Projeção | ||

| Outro Hardware | ||

| Software | Software de Gestão de Conteúdo | |

| Análise e Medição de Audiências | ||

| Gestão de Dispositivos | ||

| Outro Software | ||

| Serviços | Instalação e Integração | |

| Serviços Geridos | ||

| Consultoria e Formação | ||

| Por Vertical de Utilizador Final | Retalho | |

| Transportes | ||

| Hotelaria | ||

| Corporativo | ||

| Educação | ||

| Governo | ||

| Saúde | ||

| Desporto e Entretenimento | ||

| Serviços Bancários e Financeiros | ||

| Outros Verticais de Utilizador Final | ||

| Por Canal de Distribuição | Direto | |

| Integradores de Sistemas | ||

| Revendedores de Valor Acrescentado | ||

| Online | ||

| Por Aplicação | Sinalização Digital Interior | |

| Sinalização Digital Exterior | ||

| Sinalização Digital Interativa | ||

| Paredes de Vídeo | ||

| Cartazes Digitais / Quiosques | ||

| Painéis de Menu | ||

| Por Tamanho de Ecrã | Abaixo de 32 Polegadas | |

| 32-55 Polegadas | ||

| 56-85 Polegadas | ||

| Acima de 85 Polegadas | ||

| Por Geografia | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Suécia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de sinalização digital na Europa até 2031?

Está projetado para atingir USD 11,25 bilhões até 2031.

Qual segmento de componente está a crescer mais rapidamente?

Serviços, com um CAGR de 10,80% até 2031.

Qual país deverá registar a taxa de crescimento mais elevada?

Espanha, com um CAGR projetado de 10,61% no período 2026-2031.

Qual categoria de tamanho de ecrã apresenta o crescimento mais rápido?

Ecrãs acima de 85 polegadas, avançando a um CAGR de 10,58%.

Por que razão os prestadores de cuidados de saúde estão a investir em sinalização digital?

Os hospitais implementam ecrãs de orientação e gestão de filas para reduzir os tempos de espera percebidos e aumentar a satisfação dos pacientes.

Como é que a regulamentação de privacidade está a moldar as implementações?

As clarificações do RGPD exigem análises no dispositivo ou consentimento explícito para rastreamento entre sites, levando os operadores a adotar soluções de processamento na extremidade da rede.

Página atualizada pela última vez em: