Tamanho e Participação do Mercado de Gestão Digital do Diabetes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.82% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão Digital do Diabetes por Mordor Intelligence

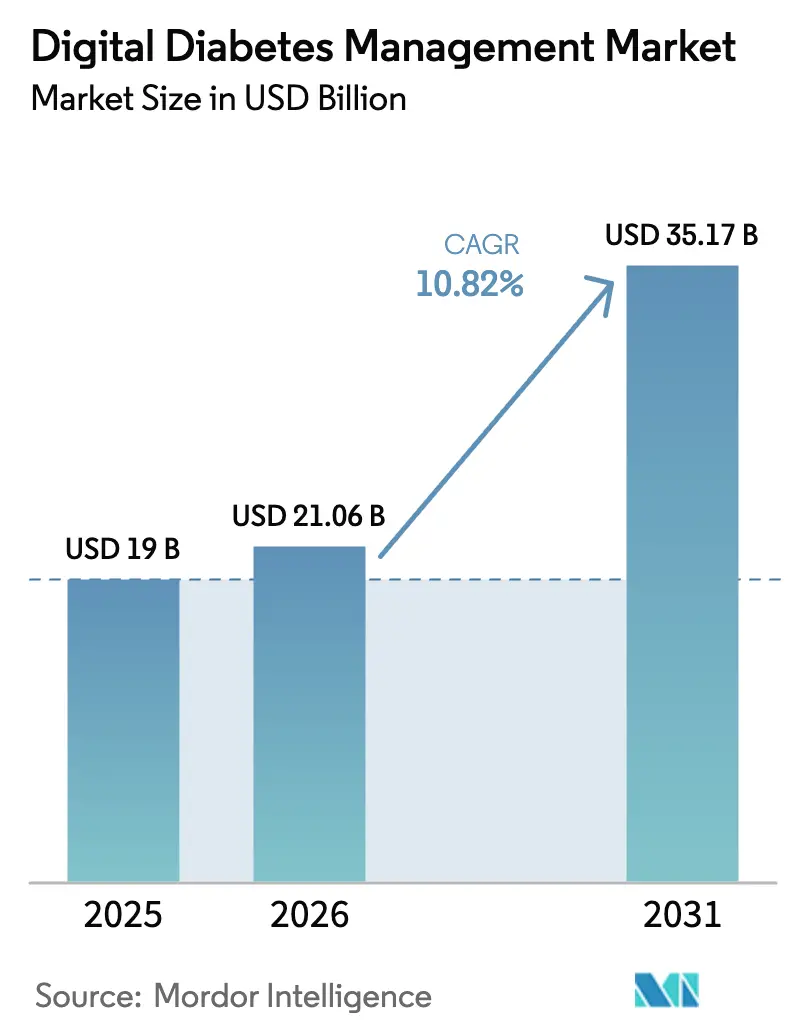

O tamanho do mercado de gestão digital do diabetes em 2026 é estimado em USD 21,06 bilhões, crescendo a partir do valor de 2025 de USD 19,00 bilhões com projeções para 2031 mostrando USD 35,17 bilhões, crescendo a uma CAGR de 10,82% no período 2026-2031. Esse crescimento reflete a convergência do monitoramento contínuo de glicose (MCG), algoritmos de dosagem orientados por inteligência artificial e reembolso baseado em valor, que está impulsionando o cuidado do diabetes do monitoramento reativo para a intervenção preditiva e de precisão. A agilidade regulatória — exemplificada pelas aprovações simplificadas de MCG sem prescrição (OTC) pela FDA — remove barreiras de prescrição e amplia o acesso do consumidor. As parcerias entre fabricantes de dispositivos médicos estabelecidos e inovadores de software estão encurtando os ciclos tradicionais de inovação, enquanto os códigos de reembolso para monitoramento remoto recompensam os prestadores por melhorias demonstráveis nos resultados do controle glicêmico. Ao mesmo tempo, a demanda dos pacientes por ferramentas de autocuidado está crescendo à medida que a penetração de smartphones e a alfabetização digital se expandem mundialmente, especialmente na Ásia-Pacífico. A intensidade competitiva está aumentando à medida que os fabricantes de dispositivos incorporam IA para personalizar a entrega de insulina, mesmo que os custos de conformidade com privacidade e as farmacoterapias emergentes com agonistas do receptor de GLP-1 criem ventos contrários ao mercado.

Principais Conclusões do Relatório

- Por categoria de produto, os sistemas de monitoramento contínuo de glicose lideraram com 47,68% de participação na receita do mercado de gestão digital do diabetes em 2025; as bombas de insulina inteligentes devem se expandir a uma CAGR de 11,74% até 2031.

- Por tipo, os dispositivos vestíveis capturaram 54,90% da participação do mercado de gestão digital do diabetes em 2025, enquanto os dispositivos portáteis devem crescer a uma CAGR de 11,42% até 2031.

- Por usuário final, o autocuidado/saúde domiciliar representou 64,05% do tamanho do mercado de gestão digital do diabetes em 2025, enquanto hospitais e clínicas especializadas em diabetes avançam a uma CAGR de 11,55% até 2031.

- Por geografia, a América do Norte manteve 41,95% de participação no mercado de gestão digital do diabetes em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 11,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Gestão Digital do Diabetes*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de MCG e sistemas híbridos de circuito fechado | +2.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Aplicativos de diabetes orientados por smartphone integrados com prontuários eletrônicos de saúde | +1.8% | Global, acelerado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição para cuidados baseados em valor e reembolso para monitoramento remoto | +1.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Dosagem preditiva orientada por IA e gêmeos digitais | +0.9% | Global, adoção inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Aprovações de MCG sem prescrição visando o mercado de massa de diabetes tipo 2 | +0.7% | América do Norte, expandindo para a Europa | Curto prazo (≤ 2 anos) |

| Terapêuticas digitais financiadas por empregadores em planos de bem-estar | +0.6% | América do Norte, emergindo na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de MCG e Sistemas Híbridos de Circuito Fechado

Os ecossistemas híbridos de circuito fechado que fundem dados de MCG com entrega automatizada de insulina estão elevando o desempenho do tempo no intervalo em 15 a 20 pontos percentuais em comparação com a terapia de bomba convencional, resultando em menores taxas de complicações a longo prazo [1]Journal of Diabetes Science and Technology, "Sistemas Híbridos de Circuito Fechado Melhoram o Tempo no Intervalo," sagepub.com. Os planos de controle de mudanças predeterminados da FDA para atualizações de software estão comprimindo os ciclos de iteração de anos para meses, permitindo que os fornecedores refinam algoritmos continuamente sem novas submissões. Os novos sensores de MCG estão adicionando rastreamento de cetonas em tempo real, reduzindo eventos de cetoacidose diabética durante doenças agudas. Apesar dos ganhos clínicos, as lacunas na cobertura de seguros persistem; apenas 40% dos pacientes elegíveis recebem reembolso para sistemas híbridos, limitando a penetração nos principais mercados. À medida que surgem mais evidências longitudinais, espera-se que os pagadores reconheçam as economias no custo total do cuidado, apoiando a expansão mais ampla do mercado de gestão digital do diabetes.

Aplicativos de Diabetes Orientados por Smartphone Integrados com Prontuários Eletrônicos de Saúde

Aplicativos de grau prescritivo agora fornecem recomendações algorítmicas de insulina que combinam MCG, registros de refeições e contagens de passos, transformando consultas clínicas episódicas em teleconsultas ricas em dados. As APIs de Recursos de Interoperabilidade de Saúde Rápida (FHIR) facilitam o fluxo bidirecional de dados entre aplicativos e sistemas hospitalares, embora muitos prestadores ainda careçam da capacidade de TI para agir sobre os fluxos de glicose em tempo real. Estudos randomizados mostram reduções de 0,5 a 0,8% na HbA1c quando ferramentas integradas a smartphones complementam o cuidado padrão. Os níveis de engajamento geralmente caem após seis meses, levando os desenvolvedores a incorporar incentivos de suporte social e gamificação para sustentar o uso. Plataformas de ecossistema como Glooko e mySugr estão escalando ao agrupar rastreamento de medicamentos, orientação nutricional e consultas remotas, reforçando a fidelização dentro do mercado de gestão digital do diabetes.

Transição para Cuidados Baseados em Valor e Reembolso para Monitoramento Remoto

Novos códigos de procedimento de monitoramento remoto de pacientes (MRP) reembolsam os médicos pela revisão de dados de MCG, criando fluxos de receita previsíveis que compensam os custos dos dispositivos. Os planos Medicare Advantage estão sendo pioneiros em contratos baseados em resultados que vinculam os pagamentos dos fornecedores a métricas de tempo no intervalo e reduções de hospitalizações, alinhando os incentivos econômicos entre as partes interessadas. Os prestadores que incorporam o MRP nos fluxos de cuidado relatam declínios de 20 a 30% nas visitas ao pronto-socorro ao longo de 12 a 18 meses. A padronização das medidas de resultado além da HbA1c permanece desafiadora, mas as métricas iniciais mostram economias de custos significativas, fortalecendo o mercado de gestão digital do diabetes.

Dosagem Preditiva Orientada por IA e Gêmeos Digitais

Modelos de aprendizado de máquina analisam anos de leituras de sensores, diários de refeições e tendências de exercícios para prever trajetórias de glicose e sugerir ajustes de microbolus minutos antes das excursões. As simulações de gêmeos digitais permitem que os clínicos testem mudanças de terapia in silico antes da aplicação no mundo real, comprimindo os ciclos de titulação de semanas para horas. As estruturas regulatórias para software como dispositivo médico (SaMD) agora acomodam algoritmos de aprendizado contínuo, embora os encargos de documentação ainda desafiem os desenvolvedores menores. Os ensaios iniciais mostram que a dosagem orientada por IA alcança resultados glicêmicos comparáveis à contribuição de endocrinologistas, ao mesmo tempo que reduz a carga de trabalho clínico. A adoção mais ampla dependerá de conjuntos de dados de treinamento diversificados que previnam o viés algorítmico entre coortes étnicas e etárias, um fator crítico para o crescimento equitativo do mercado de gestão digital do diabetes.

Análise de Impacto das Restrições do Mercado de Gestão Digital do Diabetes*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de conformidade com privacidade de dados | −1.4% | Global, mais rigoroso na Europa (RGPD) | Curto prazo (≤ 2 anos) |

| Penetração desigual de banda larga/smartphone em mercados emergentes | −0.8% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Atraso regulatório para classificação de risco de IA como SaMD | −0.6% | Global, variando por jurisdição | Médio prazo (2-4 anos) |

| Impulso dos medicamentos GLP-1 canibalizando a adoção de dispositivos | −0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade com Privacidade de Dados

Os sistemas de saúde que implantam MCG conectado e aplicativos de dosagem arcam com despesas anuais de programas de privacidade que podem ultrapassar USD 2,8 milhões, com as penalidades do RGPD amplificando o risco de não conformidade [2]Comissão Europeia, "Custos de Conformidade com o RGPD em TI de Saúde," commission.europa.eu. Os fornecedores emergentes frequentemente alocam 15 a 25% dos orçamentos operacionais para criptografia, registro de auditoria e infraestrutura de notificação de violações, desacelerando a entrada no mercado. O gerenciamento de consentimento para múltiplos dispositivos é complexo porque sensores de MCG, bombas, aplicativos de smartphone e portais de prontuários eletrônicos de saúde compartilham dados pessoais. À medida que os prêmios de seguro de cibersegurança aumentam, as pequenas clínicas hesitam em adotar novas plataformas, moderando o crescimento de curto prazo no mercado de gestão digital do diabetes.

Impulso dos Medicamentos GLP-1 Canibalizando a Adoção de Dispositivos

Os agonistas do receptor de GLP-1 achatam as curvas de glicose pós-prandial, levando muitos pacientes com diabetes tipo 2 a medir a glicose 40 a 60% com menos frequência. As seguradoras frequentemente priorizam a cobertura de GLP-1 em detrimento dos dispositivos, presumindo que a terapia medicamentosa compensa a necessidade de hardware. Os fabricantes de dispositivos estão reposicionando o MCG como um circuito de biofeedback complementar que melhora a adesão ao medicamento e as escolhas alimentares. No entanto, os custos mensais de medicamentos de USD 800 a 1.200 e as evidências emergentes de que o MCG pode otimizar a titulação de GLP-1 sugerem um impacto misto a longo prazo em vez de substituição total, preservando a expansão de médio prazo do mercado de gestão digital do diabetes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Gestão Digital do Diabetes

Por Tipo:

Dispositivos Vestíveis Impulsionam a Integração ContínuaOs dispositivos vestíveis representaram 54,90% da participação na receita do mercado de gestão digital do diabetes em 2025, refletindo a preferência do consumidor por sensores de patch discretos e bombas sem tubulação que sincronizam sem fio com smartphones. O tamanho do mercado de gestão digital do diabetes no nível de segmento para dispositivos vestíveis deve atingir USD 18,63 bilhões até 2031 a uma CAGR de 10,18%, superando a adoção de dispositivos portáteis. O MCG em patch elimina a calibração por punção digital, melhorando a adesão, enquanto os smartwatches estão começando a exibir alertas de glicose em tempo real, fomentando ajustes comportamentais imediatos.

Os dispositivos portáteis, embora menores em valor absoluto, estão crescendo a uma CAGR de 11,42%, impulsionados por medidores de glicose Bluetooth que fazem upload automático de leituras para portais em nuvem. Os medidores aprimorados por IA agora recomendam faixas de dose de insulina com base em análises de tendências, reduzindo a lacuna de recursos em relação aos sistemas de bomba. À medida que os mercados sensíveis a custos na América Latina e em partes da Ásia buscam pontos de entrada acessíveis, os medidores conectados mantêm o mercado de gestão digital do diabetes diversificado e acessível.

Por Produto:

Sistemas de MCG Lideram a InovaçãoOs sistemas de monitoramento contínuo de glicose dominaram com 47,68% de participação de mercado em 2025, traduzindo-se em um tamanho de mercado de gestão digital do diabetes no segmento de USD 9,06 bilhões. A aprovação sem prescrição do Dexcom Stelo e do Abbott Libre Rio abre uma vasta população de diabetes tipo 2 que anteriormente enfrentava barreiras de prescrição, reforçando as vantagens de escala.

As bombas de insulina inteligentes devem registrar a CAGR mais rápida de 11,74% até 2031, à medida que a automação de circuito fechado ganha tração. As canetas inteligentes e as tampas conectadas atendem aos regimes baseados em injeção, alimentando dados de dose em painéis de análise que se integram ao MCG. As plataformas de gestão e análise de dados agregam feeds de múltiplos dispositivos, oferecendo aos clínicos painéis em nível populacional; essa interoperabilidade mantém o setor de gestão digital do diabetes firmemente posicionado como um ecossistema centrado em dados.

Por Usuário Final:

Transformação da Saúde DomiciliarO autocuidado/saúde domiciliar representou 64,05% da demanda em 2025, à medida que a telessaúde da era pandêmica normalizou o coaching virtual de diabetes e o compartilhamento remoto de MCG. O progresso no tempo no intervalo e a redução dos episódios de hipoglicemia estão fomentando a fidelidade de longo prazo dos usuários, impulsionando ainda mais o mercado de gestão digital do diabetes.

Hospitais e clínicas especializadas devem crescer 11,55% ao ano, à medida que os protocolos de controle glicêmico hospitalar adotam fluxos de MCG em tempo real para reduzir as internações por cetoacidose diabética. Os centros acadêmicos utilizam cada vez mais conjuntos de dados de MCG de grau de pesquisa para estudos de fenotipagem metabólica, expandindo a aquisição de sensores de alta resolução. Os programas de bem-estar patrocinados por empregadores reforçam o monitoramento domiciliar, diluindo as fronteiras tradicionais dos locais de cuidado.

Análise Geográfica

Mercado de Gestão Digital do Diabetes na América do Norte

A América do Norte deteve 41,95% de participação de mercado em 2025, impulsionada pela ampla cobertura de seguros para MCG e MRP, e pelo Centro de Excelência em Saúde Digital da FDA, que acelera as aprovações de SaMD. O tamanho do mercado regional de gestão digital do diabetes está projetado para atingir 14,21 bilhões de USD até 2031, impulsionado por coortes envelhecidas com crescente incidência de diabetes tipo 2. As leis de paridade de reembolso de telessaúde promulgadas em 38 estados melhoram o acesso em áreas rurais, e os terapêuticos digitais patrocinados por empregadores continuam a crescer entre as corporações autoasseguradas.

Mercado de Gestão Digital do Diabetes na Europa

A Europa permanece uma arena madura, mas rica em oportunidades. Regras rigorosas de proteção de dados elevam a confiança, mas prolongam os prazos de aprovação de dispositivos sob o Regulamento de Dispositivos Médicos. O sistema de reembolso acelerado de aplicativos DiGA da Alemanha prova ser um modelo para a integração de terapêuticos digitais prescritos. A França e os países nórdicos estão pilotando a aquisição nacional de MCG para coortes pediátricas de diabetes tipo 1, garantindo que o mercado de gestão digital do diabetes mantenha um crescimento moderado, porém estável.

Mercado de Gestão Digital do Diabetes na APAC, MEA e América do Sul

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 11,98%, impulsionada pela implantação do 5G, pela acessibilidade dos smartphones e pelas missões nacionais de eHealth na China, Índia e Indonésia. Os governos subsidiam a fabricação doméstica de MCG, reduzindo os preços de entrada. No entanto, lacunas de banda larga em províncias rurais e estruturas regulatórias diversas representam riscos de execução. O Oriente Médio e África e a América do Sul registram crescimento de um dígito à medida que a infraestrutura se desenvolve, com programas de bem-estar corporativo e segmentos de pagamento direto liderando a adoção inicial.

Cenário Competitivo

O mercado de gestão digital do diabetes permanece moderadamente concentrado. A aliança entre Abbott e Medtronic integra os sensores FreeStyle Libre com os algoritmos de entrega de insulina da Medtronic, reunindo forças complementares e consolidando formulários junto a pagadores e redes integradas de saúde. A Dexcom concentra-se na expansão do ecossistema orientada por software, adicionando IA de registro de refeições e atualizações de alertas preditivos em toda a sua linha G-series. O Omnipod GO da Insulet tem como alvo os usuários de basal exclusivo com diabetes tipo 2, ampliando os dados demográficos endereçáveis sem a complexidade da tubulação.

Participantes emergentes como Bigfoot Biomedical, One Drop e Glooko aproveitam arquiteturas em nuvem e distribuição de aplicativos direto ao consumidor para reduzir os custos dos canais legados. Muitos licenciam dados de sensores sob modelos de análise como serviço, posicionando-se como habilitadores de saúde populacional em vez de vendedores de hardware. As parcerias com redes de farmácias e empregadores ampliam o alcance.

As fusões e aquisições estratégicas permanecem ativas: a Tandem adquiriu a especialista em algoritmos Sugarmate por seu mecanismo de dados em tempo real, e a Ascensia fez parceria com a Senseonics para MCG implantável, ilustrando a corrida para se diferenciar por meio de camadas avançadas de dados. Os roteiros dos fornecedores enfatizam o suporte à decisão habilitado por IA, a fusão de dispositivos vestíveis com múltiplos parâmetros e estratégias de acessibilidade específicas por região — sustentando coletivamente o dinamismo competitivo dentro do mercado de gestão digital do diabetes.

Líderes do Setor de Gestão Digital do Diabetes

Abbott

F. Hoffmann-La Roche Ltd.

Insulet Corporation

Dexcom

Medtronic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Gestão Digital do Diabetes

- Abbott Laboratories

- Medtronic

- Dexcom

- Roche

- Ascensia

- Lifescan

- Beckton Dickinson

- Insulet

- Sanofi

- Bayer

- B. Braun

- Tandem Diabetes Care

- Ypsomed

- Omada Health

- Glooko

- Bigfoot Biomedical

- Senseonics

- AgaMatrix

- MySugr (Roche)

- One Drop

Desenvolvimento Recente da Indústria no Mercado de Gestão Digital do Diabetes

- Novembro de 2024: A Medtronic plc obteve aprovação da FDA para o recurso de detecção de dose de refeição perdida do aplicativo InPen, abrindo caminho para seu sistema Smart MDI com integração do Simplera MCG.

- Janeiro de 2024: Abbott e Tandem Diabetes Care lançaram a disponibilidade nos EUA das bombas t:slim X2 habilitadas com Control-IQ integradas com os sensores FreeStyle Libre 2 Plus.

- Abril de 2023: A Insulet Corporation recebeu aprovação da FDA para o Omnipod GO, um dispositivo de entrega de insulina sem tubulação para adultos com diabetes tipo 2 que necessitam de insulina basal diária.

- Março de 2023: A Becton Dickinson apresentou o Aplicativo BD Diabetes Care para fornecer orientação baseada em currículo para pacientes, cuidadores e educadores.

Escopo do Relatório do Mercado Global de Gestão Digital do Diabetes

A gestão digital da saúde inclui dispositivos, serviços e plataformas que desempenham um papel importante no cuidado de indivíduos com diabetes e simplificam o autogerenciamento.

O mercado de gestão digital do diabetes é segmentado por tipo (dispositivos vestíveis e dispositivos portáteis), produto (medidores inteligentes de glicose, sistemas de monitoramento contínuo de glicose, canetas de insulina inteligentes, bombas de insulina inteligentes, aplicativos) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina).

O relatório oferece os valores (em USD) e o volume (em unidades) para os segmentos acima.

Visão Geral da Segmentação

| Dispositivos Vestíveis | MCG em Patch |

| Bombas de Insulina Inteligentes | |

| Dispositivos Portáteis | Medidores Inteligentes de Glicose |

| Sistemas de Monitoramento Contínuo de Glicose |

| Medidores Inteligentes de Glicose |

| Bombas de Insulina Inteligentes |

| Canetas de Insulina Inteligentes |

| Aplicativos de Gestão do Diabetes |

| Plataformas de Gestão e Análise de Dados |

| Autocuidado / Saúde Domiciliar |

| Hospitais e Clínicas Especializadas em Diabetes |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Dispositivos Vestíveis | MCG em Patch |

| Bombas de Insulina Inteligentes | ||

| Dispositivos Portáteis | Medidores Inteligentes de Glicose | |

| Por Produto | Sistemas de Monitoramento Contínuo de Glicose | |

| Medidores Inteligentes de Glicose | ||

| Bombas de Insulina Inteligentes | ||

| Canetas de Insulina Inteligentes | ||

| Aplicativos de Gestão do Diabetes | ||

| Plataformas de Gestão e Análise de Dados | ||

| Por Usuário Final | Autocuidado / Saúde Domiciliar | |

| Hospitais e Clínicas Especializadas em Diabetes | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Gestão Digital do Diabetes?

Espera-se que o tamanho do Mercado de Gestão Digital do Diabetes atinja USD 21,06 bilhões em 2026 e cresça a uma CAGR de 10,82% para atingir USD 35,17 bilhões até 2031.

Qual segmento de produto lidera o mercado atualmente?

Os sistemas de monitoramento contínuo de glicose detêm 47,68% da receita de 2025, tornando-os a maior categoria de produto.

Quem são os principais participantes do Mercado de Gestão Digital do Diabetes?

Abbott, F. Hoffmann-La Roche Ltd., Insulet Corporation, Dexcom e Medtronic são as principais empresas que operam no Mercado de Gestão Digital do Diabetes.

Qual é a região de crescimento mais rápido no Mercado de Gestão Digital do Diabetes?

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a uma CAGR de 11,98% até 2031.

Qual região tem a maior participação no Mercado de Gestão Digital do Diabetes?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Gestão Digital do Diabetes.

Página atualizada pela última vez em: