Marktgröße und Marktanteil für Clostridium-Difficile-Diagnostik und -Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

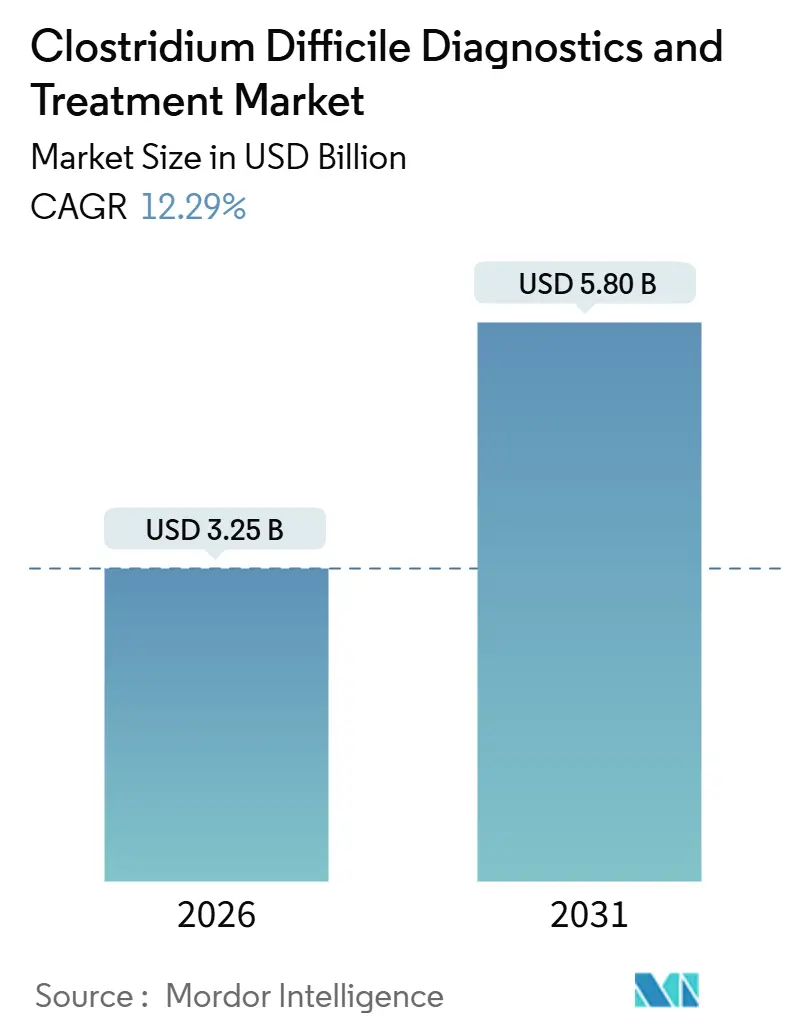

| Marktgröße (2026) | 3.25 Milliarden US-Dollar |

| Marktgröße (2031) | 5.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.29% CAGR |

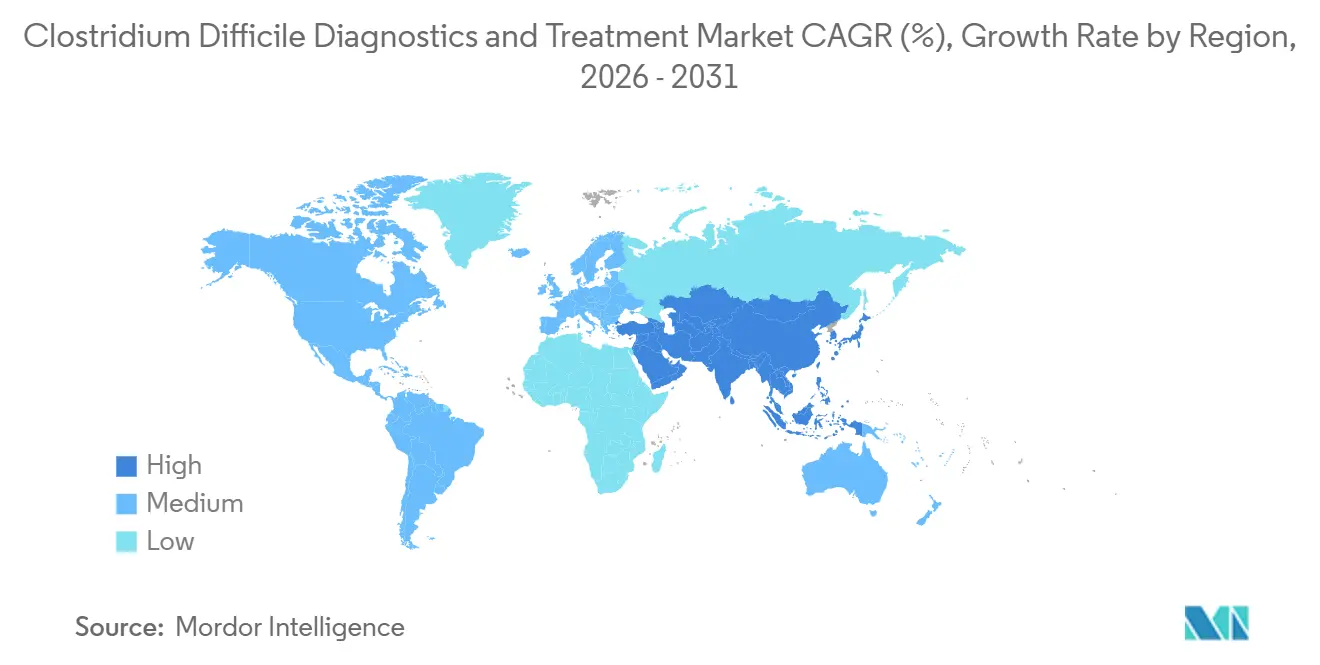

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

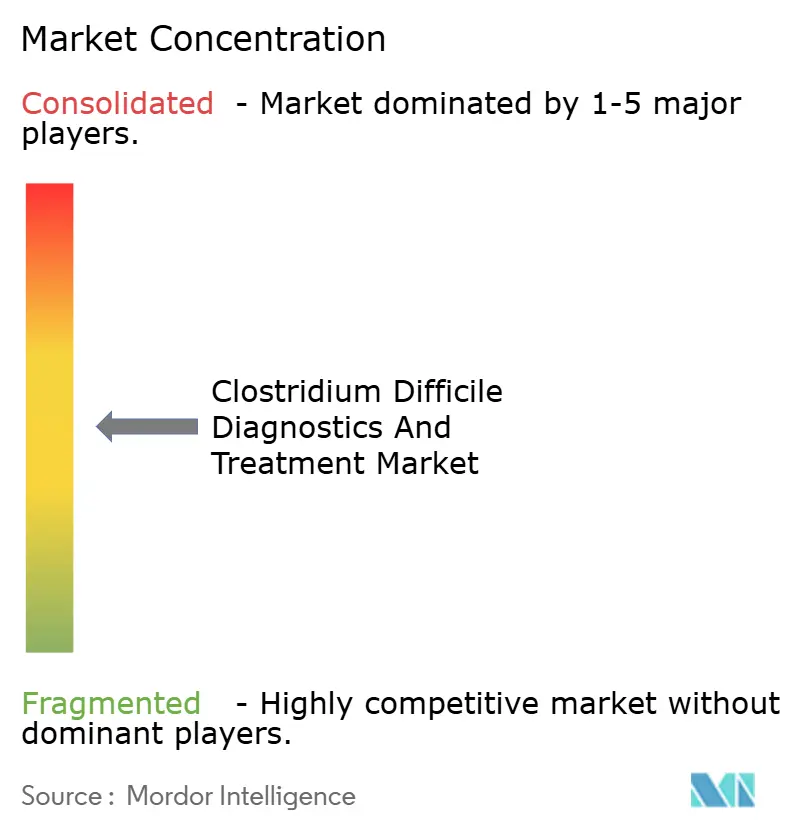

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Clostridium-Difficile-Diagnostik und -Behandlung von Mordor Intelligence

Die Marktgröße für Clostridium-Difficile-Diagnostik und -Behandlung wird im Jahr 2026 auf 3,25 Milliarden USD geschätzt und soll bis 2031 5,80 Milliarden USD erreichen, bei einer CAGR von 12,29 % während des Prognosezeitraums (2026–2031).

Molekulare Plattformen, die Ergebnisse in weniger als 60 Minuten liefern, ermöglichen es Infektionskontrollteams, Träger früher zu isolieren, die Weiterübertragung zu reduzieren und die versteckten Kosten verlängerter Kontaktvorsichtsmaßnahmen zu senken. Gleichzeitig komprimiert die leitlinienbasierte Aufwertung von Fidaxomicin und lebenden Biotherapeutika die Rückfallraten, obwohl der 57-fache Preisunterschied gegenüber Vancomycin die Erstattungswege bei den Kostenträgern fragmentiert. Krankenhäuser unter wertorientierten Vergütungsmodellen verknüpfen diagnostische Upgrades mit der Vermeidung von Strafzahlungen, während Hersteller die Kartuschenproduktion ins Inland verlagern, um Zollschocks abzufedern und Lieferzeiten zu verkürzen. Der Wettbewerbsfokus verlagert sich vom Preis zur analytischen Sensitivität; KI-gestützte Toxin-Assays und multiplex-gastrointestinale Panels versprechen, die Grauzone diskordanter Ergebnisse zu verkleinern, die derzeit Reflex-Tests und Überbehandlungen antreiben.

Wichtigste Erkenntnisse des Berichts

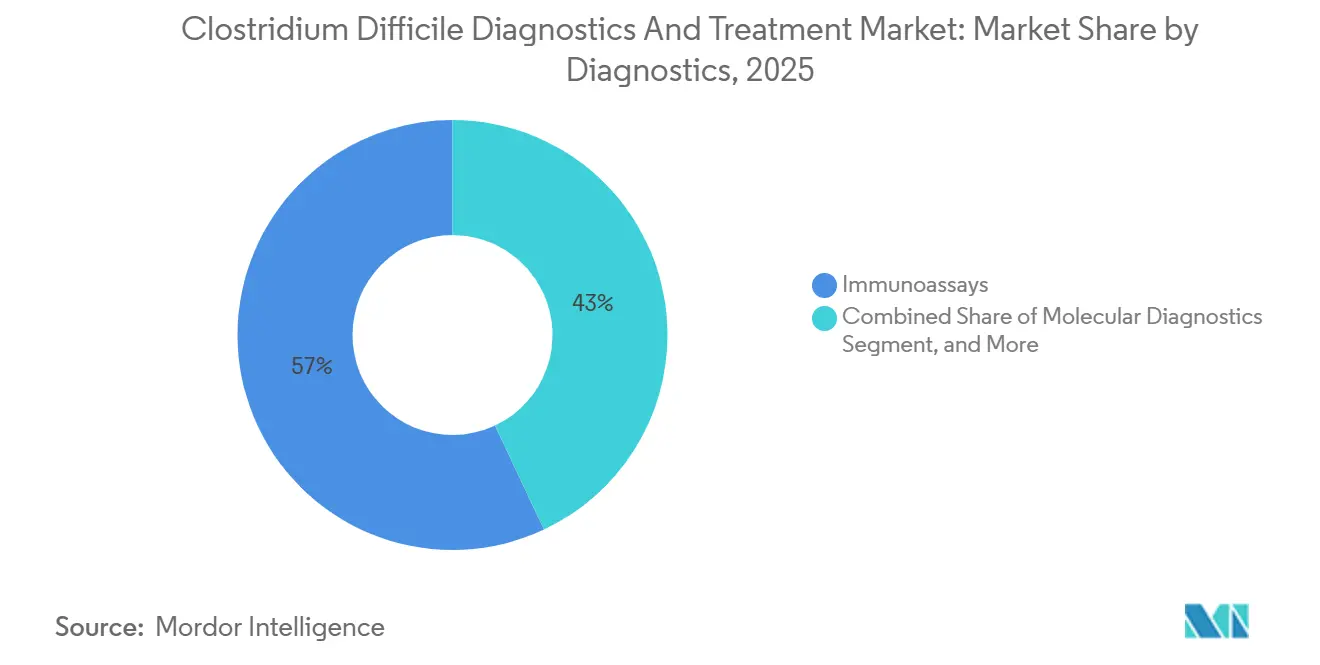

- Nach Diagnostiktyp führten Immunoassays die Kategorie mit einem Umsatzanteil von 57,01 % im Jahr 2025 an. Die Molekulardiagnostik stellt die am schnellsten wachsende diagnostische Modalität dar und wächst bis 2031 mit einer CAGR von 7,09 %.

- Nach Behandlungsart entfiel auf die Antibiotikatherapie ein Anteil von 71,67 % der Behandlungsausgaben im Jahr 2025, während Mikrobiota-Wiederherstellungstherapien mit einer CAGR von 7,78 % expandieren.

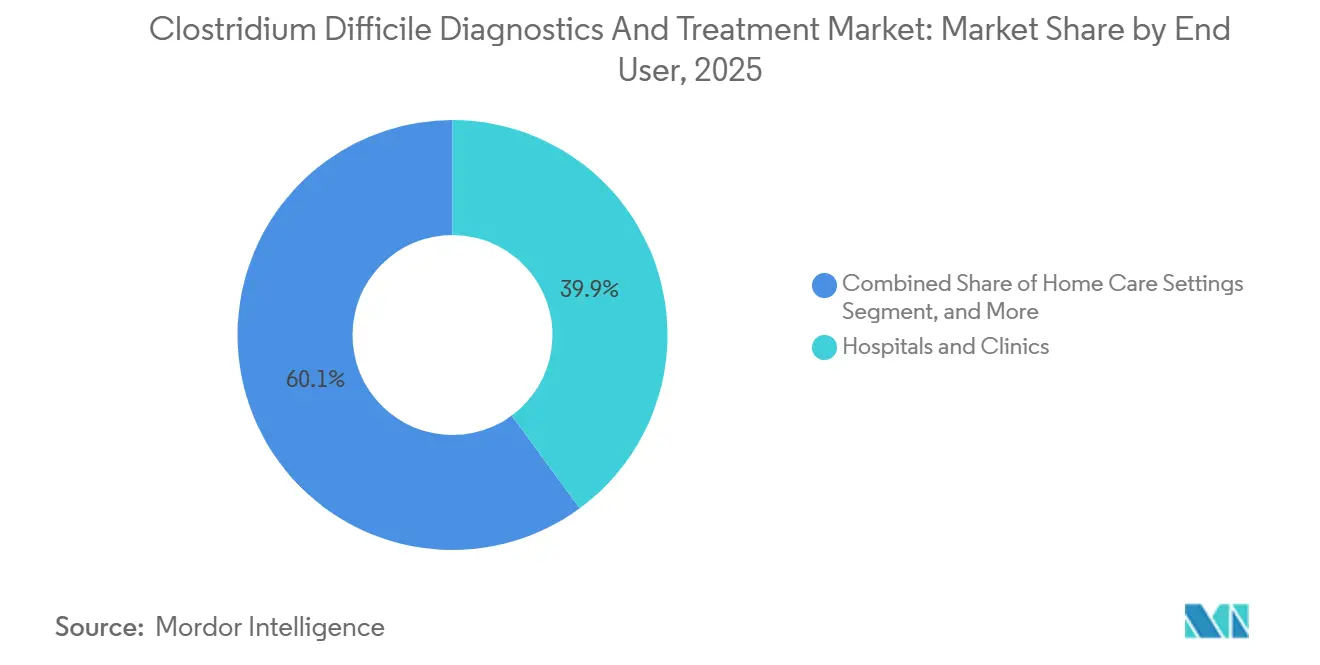

- Nach Endnutzer erfassten Krankenhäuser und Kliniken 39,92 % des Endnutzerumsatzes im Jahr 2025; häusliche Pflegeumgebungen wachsen mit einer CAGR von 9,69 %.

- Nach Geografie dominierte Nordamerika mit 42,83 % des Umsatzes im Jahr 2025; für den Asien-Pazifik-Raum wird bis 2031 ein Wachstum von 10,27 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Clostridium-Difficile-Diagnostik und -Behandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz von NAAT und multiplex molekularen Panels | +2.8% | Global, mit früher Durchdringung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunehmende CDI-Inzidenz bei alternden Bevölkerungen | +3.1% | Japan, Südkorea, Westeuropa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Leitlinienverschiebung zu Fidaxomicin und Mikrobiota-Therapien | +2.4% | Nordamerika, Europa, Australien; begrenzte Akzeptanz in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Krankenhausstrafen für im Gesundheitswesen erworbene Infektionen | +1.6% | Vereinigte Staaten (CMS-HAC-Programm), Ausweitung auf ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte hochempfindliche Toxin-Assays gewinnen an Bedeutung | +1.2% | Nordamerika, Deutschland, Vereinigtes Königreich, Japan | Mittelfristig (2–4 Jahre) |

| Antimikrobielle Zollschocks treiben die Inlandsproduktion von Testkits voran | +0.9% | Vereinigte Staaten, Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz von NAAT und multiplex molekularen Panels

Krankenhäuser ersetzen Enzymimmunoassays rasch durch Nukleinsäureamplifikationstests, die tcdA und tcdB nachweisen, die Sensitivität auf über 95 % steigern und die Bearbeitungszeit auf unter eine Stunde verkürzen.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Nukleinsäurebasierte Tests," fda.gov Cepheids im Januar 2026 zugelassenes Xpert-C.-difficile/Epi-Panel kennzeichnet gleichzeitig hypervirulente Ribotyp-027-Stämme und gibt Infektionskontrollteams eine Frühwarnung bei Ausbrüchen. Das syndromische FILMARRAY-GI-Panel von bioMérieux bündelt C. difficile mit 21 weiteren enterischen Pathogenen, reduziert mehrtägige diagnostische Odysseen auf einen einzigen Lauf und spricht Notaufnahmen an, die den Durchsatz priorisieren. Das kartuschenbasierte QIAstat-Dx-GI-Panel 2 Mini von QIAGEN erweitert die molekulare Genauigkeit auf Point-of-Care-Standorte ohne Thermozykler und deckt den ländlichen Bedarf nach schnellerer Triage ab. Obwohl die Reagenzienkosten von 5 USD auf 25 USD pro Test steigen, amortisieren Krankenhäuser den Aufpreis durch die Reduzierung von Isolationstagen, die jeweils 100–150 USD kosten.

Zunehmende CDI-Inzidenz bei alternden Bevölkerungen

Japans Bevölkerungsgruppe der über 65-Jährigen übersteigt bereits 29 % der Gesamtbevölkerung und wächst weiter, was ein Reservoir mit Polypharmazie-Exposition, gestörter Mikrobiota und wiederholten Gesundheitskontakten schafft – alles Faktoren, die das CDI-Risiko erhöhen.[2]Statistikamt Japan, "Bevölkerungsschätzungen," stat.go.jp China und Indien fügen jährlich Millionen älterer Erwachsener hinzu; Tertiärzentren in beiden Ländern berichten bereits von CDI-Inzidenzen zwischen 0,8 und 6,3 pro 10.000 Patiententagen, trotz Unterdiagnose außerhalb städtischer Ballungsräume. Australien zeigt ähnlichen Druck, wobei ländliche Krankenhäuser noch immer auf einstufige Immunoassays angewiesen sind, die bis zu 30 % der Fälle übersehen. Die demografische Welle ist dauerhaft und treibt Labore zu isothermen Amplifikationsplattformen, die minimales Kapital erfordern und die Akzeptanz in Gemeinschaftsumgebungen erleichtern, die ältere, gebrechliche Bevölkerungsgruppen versorgen.

Leitlinienverschiebung zu Fidaxomicin und Mikrobiota-Therapien

Die IDSA/SHEA-Aktualisierung stufte Fidaxomicin sowohl für die Erst- als auch für die Rezidivbehandlung auf den First-Line-Status hoch und verwies auf einen 15-Prozentpunkte-Vorteil gegenüber Vancomycin bei der Rückfallrate. Lebende Biotherapeutika erweiterten die Optionen: Vowst von Seres Therapeutics erzielte im ECOSPOR-III-Versuch ein nachhaltiges klinisches Ansprechen von 88 %, während Rebyota von Ferring im PUNCH-CD3-Versuch 70,6 % erreichte, was die Mikrobiota-Wiederherstellung als einmalige Lösung zur Vermeidung kostspieliger Rückfälle validiert. Die American Gastroenterological Association empfahl diese Produkte nach einem einzigen Rückfall, was den Behandlungstrichter verkürzte und die Kostenträgerdeckung beschleunigte. Die Akzeptanz variiert noch; Medicaid-Pläne erfordern häufig eine Vorabgenehmigung, da Vowsts Preis von 17.500 USD und Rebyotas Kosten von 20.000 USD den Vancomycin-Preis von 75 USD weit übersteigen, doch kommerzielle Versicherer wägen zunehmend die Belastung von 30.000 USD pro Rückfall ab.

Krankenhausstrafen für im Gesundheitswesen erworbene Infektionen

CMS unterwirft Krankenhäuser im schlechtesten Infektionskontroll-Quartil einer Zahlungskürzung von 1 %, was im Haushaltsjahr 2025 einem Gesamtschaden von 350 Millionen USD entspricht.[3]Zentren für Medicare und Medicaid-Dienste, "HAC-Reduktionsprogramm," cms.gov Administratoren investieren daher in schnelle molekulare Panels, die die Zeit bis zur Isolation von 48 Stunden auf 90 Minuten verkürzen und sekundäre Übertragungen um 40 % senken. Deutschlands Qualitätsbehörde veröffentlicht nun krankenhausspezifische CDI-Raten, was Wettbewerbsdruck und Reputationsrisiken erzeugt, die diagnostische Upgrades beschleunigen. Einrichtungen, die NAAT-Einführung mit antimikrobiellem Stewardship verbinden, verlassen das Strafquartil, während Nachzügler ihren Budgetdruck verstärken, was je nach strategischen Entscheidungen einen positiven oder negativen Kreislauf erzeugt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten von Fidaxomicin und Diagnostika der nächsten Generation | -1.8% | Global, am stärksten in Schwellenmärkten und US-amerikanischen Medicaid-Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Übermäßiger Einsatz von Diagnostika führt zu Überbehandlung | -1.3% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Rückzug von Bezlotoxumab begrenzt die Akzeptanz biologischer Therapien | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Unterschiede bei der Erstattung in Schwellenmärkten | -1.1% | Lateinamerika, Naher Osten und Afrika, Südasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten von Fidaxomicin und Diagnostika der nächsten Generation

Fidaxomicins Behandlungskosten von 4.300–5.000 USD sind 57-mal höher als die von Vancomycin, was Versicherer dazu veranlasst, Vorabgenehmigungen zu verlangen, die die Therapie verzögern und unbeabsichtigt das Rückfallrisiko erhöhen können. Vowst und Rebyota sind zu 17.500 USD bzw. 20.000 USD gelistet, was sie in gut finanzierten Systemen auf den späteren Behandlungsstatus verweist. Syndromische molekulare Panels mit einem Preis von 100–150 USD pro Lauf zwingen Labore zur Rationierung von Tests und beschränken den Einsatz auf schwere Durchfallerkrankungen oder immungeschwächte Fälle. Medicaid-Budgets und Märkte mit Selbstzahlung, wie Indien, sehen sich besonders hohen Hürden gegenüber, sodass Kliniker weiterhin generisches Metronidazol verschreiben, obwohl es aus den Leitlinien entfernt wurde, was suboptimale Ergebnisse perpetuiert.

Übermäßiger Einsatz von Diagnostika führt zu Überbehandlung

Eine Kolonisierung ohne Symptome betrifft bis zu 50 % der stationären Patienten, und NAATs können diese Träger nicht von Patienten mit aktiver Infektion unterscheiden, was zu unnötiger Isolation und Antibiotikagaben führt. Eine Prüfung von 120 US-amerikanischen Krankenhäusern aus dem Jahr 2024 zeigte, dass 18 % der CDI-Tests bei Patienten ohne Durchfall angeordnet wurden, größtenteils aufgrund von Reflex-Protokollen, die in elektronische Patientenaktensysteme eingebettet sind. Kontaktvorsichtsmaßnahmen allein kosten 100–150 USD pro Patiententag und verstärken die finanzielle Verschwendung. Stewardship-Programme, die NAAT-Aufträge durch infektionskrankheitliche Überprüfung steuern, reduzieren unangemessene Tests um 35 %, verzögerten jedoch in 8 % der Fälle echte positive Diagnosen, was das empfindliche Gleichgewicht zwischen Zugang und Übernutzung unterstreicht. Entscheidungsunterstützungsalgorithmen, die Pflegenotizen auf Stuhlkonsistenz analysieren, stellen eine skalierbare Lösung dar, doch die Akzeptanz lag Mitte 2025 bei nur 12 % der US-amerikanischen Krankenhäuser.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Diagnostik: Molekulare Plattformen gewinnen trotz Dominanz der Immunoassays

Immunoassays machten 2025 57,01 % des Diagnostikumsatzes aus, angetrieben durch niedrige Reagenzienkosten, 15-minütige Arbeitsabläufe und breite Automatisierungskompatibilität. Der Markt für Clostridium-Difficile-Diagnostik und -Behandlung erwartet jedoch, dass die Molekulardiagnostik bis 2031 eine CAGR von 7,09 % verzeichnen wird, da Labore eine Sensitivität von über 95 % bevorzugen, um Fälle mit geringer Toxinlast zu erfassen. Die FDA-Regelung zur schrittweisen Abschaffung von Eigenentwicklungen beschleunigt den Wandel und drängt Gemeinschaftskrankenhäuser zu zugelassenen Kits, die regulatorische Sicherheit bieten, auch zu höheren Kosten pro Test. CMS verstärkte den Trend, indem es die NAAT-Erstattung im Gebührenplan 2025 von 22 USD auf 28 USD anhob, die Kostenlücke verringerte und Beschaffungsausschüsse zu molekularen Upgrades drängte.

Die isotherme Amplifikation erschließt eine kapitalschonende Nische. Quidels im September 2025 zugelassenes AmpliVue nutzt helikaseabhängige Amplifikation, um 20-Minuten-Ergebnisse von einem Handgerät zu liefern – ein Wertversprechen für Krankenhäuser mit eingeschränktem Zugang, denen PCR-Geräte fehlen. Point-of-Care-Schnelltests, obwohl noch in der Anfangsphase, sprechen Notaufnahmen an, die Triagegeschwindigkeit gegenüber marginalen Gewinnen bei der analytischen Sensitivität bevorzugen. Da Krankenhäuser veraltete Immunoassay-Analysatoren zur Einhaltung der FDA-Leitlinien ausmustern, bündeln Anbieter Schulungen und Middleware, erleichtern den Übergang und sichern Reagenzienverträge. Insgesamt unterstützen diese Verschiebungen eine nachhaltige molekulare Durchdringung und halten den Markt für Clostridium-Difficile-Diagnostik und -Behandlung bis 2031 auf einem Upgrade-Kurs.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Behandlungsart: Mikrobiota-Therapien gestalten das Rezidivmanagement neu

Antibiotika dominierten die Ausgaben im Jahr 2025 mit einem Anteil von 71,67 %, angeführt von günstigem Vancomycin und generischem Metronidazol, die beide Erstattungsbeschränkungen unterliegen. Dennoch wird erwartet, dass Mikrobiota-Wiederherstellungstherapien mit einer CAGR von 7,78 % expandieren, gestützt durch Belege, dass jeder Rückfall das System 30.000 USD kostet – weit mehr als der Aufpreis der Therapie. Die Akzeptanz von Fidaxomicin wächst ebenfalls, da kommerzielle Pläne die Vorabgenehmigungsquote auf 68 % verbessern, gegenüber 52 % im Jahr 2023, was die Anerkennung des 15-Punkte-Rückfallvorteils durch die Kostenträger widerspiegelt.

Lebende Biotherapeutika komprimieren den Behandlungstrichter. Vowst und Rebyota haben dauerhafte Ansprechen demonstriert, die den Bedarf an verlängerten Vancomycin-Ausschleichschemata reduzieren – ein Paradigmenwechsel, den die American Gastroenterological Association in der Leitlinie 2024 kodifiziert hat. Monoklonale Antikörper zogen sich zurück, nachdem Merck Bezlotoxumab 2024 zurückzog, was eine Lücke hinterlässt, die kurzfristig kaum gefüllt werden dürfte. Die Pipeline bleibt aktiv: Ridinilazol von Summit Therapeutics reduzierte Rückfälle in Phase 3 um 12 Punkte und könnte, falls zugelassen, den Vancomycin-Anteil weiter erodieren, während Ibezapolstat von Acurx ein zweimal tägliches Dosierungsschema verfolgt, das die Therapietreue vereinfachen könnte. Diese Entwicklungen halten den Markt für Clostridium-Difficile-Diagnostik und -Behandlung im Wandel, wobei Erstattungsrichtlinien das Tempo der therapeutischen Substitution bestimmen.

Nach Endnutzer: Häusliche Pflege gewinnt durch Ausweitung der Telemedizin

Krankenhäuser und Kliniken hielten 2025 39,92 % des Endnutzerumsatzes und spiegeln damit ihre zentrale Rolle bei Diagnose und Ersttherapie wider. Klinische Labore machten 28 % aus, während Point-of-Care-Umgebungen 12 % beitrugen, da Notfallversorgungsketten und Pflegeheime kartuschenbasierte Systeme einführten. Das schnellste Wachstum verzeichnet jedoch die häusliche Pflege mit 9,69 %, da Telemedizinplattformen häusliche Stuhlkits integrieren, die Proben innerhalb von 48 Stunden an CLIA-zertifizierte Labore versenden.

Regulatorische Rückenwinde unterstützen die Dezentralisierung. Die FDA-Leitlinie von 2024 stellte klar, dass häusliche Sammelgeräte die Vormarktzulassung umgehen können, wenn die Analyse in einem zertifizierten Labor erfolgt, was Direktverbraucher-Anbieter ermutigt. Die Ausweitung der Medicare-Codes für Fernpatientenüberwachung im Jahr 2025 erstattet Anbietern nun 50 USD pro Monat für die Verfolgung der CDI-Symptomauflösung über Apps und monetarisiert damit die virtuelle Nachsorge weiter. Folglich verlagert der Markt für Clostridium-Difficile-Diagnostik und -Behandlung Tests und Versorgung zunehmend in die Häuser der Patienten, wo Komfort und niedrigere Einrichtungsgebühren mit den Zielen der Kostenträger übereinstimmen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt mit 42,83 % des Umsatzes im Jahr 2025 die größte regionale Position, gestützt durch rund 450.000 jährliche CDI-Fälle in den Vereinigten Staaten und Kanadas universelle Abdeckung molekularer Tests. Die Marktgröße für Clostridium-Difficile-Diagnostik und -Behandlung in Nordamerika wird voraussichtlich stetig wachsen, da CMS-Strafen diagnostische Upgrades verstärken und private Versicherer beginnen, Mikrobiota-Therapien zu erstatten.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,27 % bis 2031. Japans Alterungskurve, Chinas Krankenhausbauboom und Indiens Expansion privater Kostenträger kombinieren sich, um die diagnostische und therapeutische Nachfrage zu vergrößern. Stewardship-Programme, die zweistufige Testalgorithmen vorschreiben, beschleunigen die molekulare Akzeptanz, während isotherme Plattformen Gemeinschaftskrankenhäuser ansprechen, denen das Kapital für PCR fehlt. Da sich diese Dynamiken verstärken, wird erwartet, dass der Asien-Pazifik-Raum einen wachsenden Anteil am Markt für Clostridium-Difficile-Diagnostik und -Behandlung gewinnt.

Deutschland veröffentlicht öffentlich krankenhausspezifische CDI-Raten, was einen raschen Assay-Austausch antreibt, während südeuropäische Märkte mit Erstattungsbeschränkungen konfrontiert sind, die die NAAT-Akzeptanz verlangsamen. Das Vereinigte Königreich meldete im Haushaltsjahr 2023–24 insgesamt 8.141 Fälle, einen Rückgang von 12 % gegenüber 2019–20, was die Auszahlung aus strengem Fluorchinolon-Stewardship veranschaulicht. Der Nahe Osten und Afrika sowie Südamerika umfassen zusammen 14 % des Umsatzes, wobei die Akzeptanz an private Investitionen und Akkreditierungsbestrebungen in den Staaten des Golfkooperationsrats bzw. brasilianischen Krankenhausnetzwerken gebunden ist.

Wettbewerbslandschaft

Der Markt für Clostridium-Difficile-Diagnostik und -Behandlung ist mäßig konsolidiert. Die fünf führenden Diagnostikanbieter – Roche, Abbott, bioMérieux, Cepheid und QIAGEN – hielten gemeinsam einen bedeutenden globalen Umsatz und nutzten dabei umfangreiche installierte Basen und regulatorische Expertise. Cepheid profitierte von der Zulassung des Xpert-C.-difficile/Epi-Panels im Jahr 2026, das hypervirulente Ribotyp-027-Stämme differenziert und seine Position in ausbruchsgefährdeten Krankenhäusern stärkt. Das syndromische FILMARRAY-GI-Panel von bioMérieux spricht Notaufnahmen an, die Einzellauf-Antworten schätzen, während Quidels instrumentenfreies AmpliVue auf unterversorgte Einrichtungen abzielt.

Der Behandlungswettbewerb ist stärker fragmentiert. Generisches Vancomycin dominiert das Volumen, aber Marken-Fidaxomicin (Dificid von Merck) besetzt das Premiumsegment. Seres Therapeutics und Ferring Pharmaceuticals erschließen mit Vowst bzw. Rebyota die hochwertige Rezidivnische, während Summit Therapeutics und Acurx Pharmaceuticals Schmalspektrum-Antibiotika verfolgen, die die Mikrobiota-Diversität erhalten. KI-gestützte Entscheidungsunterstützungssoftware entwickelt sich zum Differenzierungsmerkmal; Anbieter bündeln nun Stewardship-Dashboards, die unangemessene Aufträge blockieren und klebrige SaaS-Einnahmequellen hinzufügen.

Regulatorische Rahmenbedingungen wie FDA-Zulassung, ISO 13485 und die EU-Verordnung über In-vitro-Diagnostika erhöhen die Markteintrittsbarrieren und begünstigen etablierte Anbieter mit dedizierten Compliance-Teams. Zollgetriebene Inlandsproduktion begünstigt zusätzlich Unternehmen, die in inländische Kartuschenwerke investieren können, wie Roches Erweiterung in Indianapolis für 150 Millionen USD belegt, die die Lieferzeiten auf 4 Wochen verkürzte. Insgesamt deuten diese Faktoren auf eine stetige, wenn auch nicht absolute Konsolidierung hin und positionieren den Markt für Clostridium-Difficile-Diagnostik und -Behandlung für diszipliniertes, aber wettbewerbsfähiges Wachstum.

Marktführer in der Branche für Clostridium-Difficile-Diagnostik und -Behandlung

AstraZeneca plc

Becton, Dickinson & Company

bioMérieux SA

Qiagen NV

Siemens Healthineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: QIAGEN erhielt die FDA-Zulassung für das QIAstat-Dx-GI-Panel 2 Mini, ein 70-minütiges kartuschenbasiertes Molekularsystem für Point-of-Care-Umgebungen.

- Mai 2024: Forscher auf der Digestive Disease Week 2024 berichteten über hohe Diskordanzraten zwischen CDI-Diagnose und tatsächlichem Infektionsstatus, was den Bedarf an besserer Diagnosegenauigkeit unterstreicht.

Globaler Berichtsumfang für den Markt für Clostridium-Difficile-Diagnostik und -Behandlung

Der Markt für Clostridium-Difficile-Diagnostik und -Behandlung (C. diff) bezieht sich auf das globale Gesundheitsindustriesegment, das Diagnosewerkzeuge und therapeutische Lösungen für die Clostridium-difficile-Infektion (CDI) entwickelt, herstellt und liefert – eine Hauptursache für im Gesundheitswesen erworbene Durchfallerkrankungen und Kolitis.

Der Bericht zum Markt für Clostridium-Difficile-Diagnostik und -Behandlung ist segmentiert nach Diagnostik (Immunoassays, Molekulardiagnostik, Isotherme Amplifikation, Point-of-Care-Schnelltests), Behandlungsart (Antibiotikatherapie, Monoklonale Antikörper, Mikrobiota-Wiederherstellungstherapien, Impfstoffe), Endnutzer (Krankenhäuser und Kliniken, Diagnostiklabore, Point-of-Care-Umgebungen, Häusliche Pflegeumgebungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Immunoassays |

| Molekulardiagnostik |

| Isotherme Amplifikation |

| Point-of-Care-Schnelltests |

| Antibiotikatherapie |

| Monoklonale Antikörper |

| Mikrobiota-Wiederherstellungstherapien |

| Impfstoffe |

| Krankenhäuser und Kliniken |

| Diagnostiklabore |

| Point-of-Care-Umgebungen |

| Häusliche Pflegeumgebungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Diagnostik | Immunoassays | |

| Molekulardiagnostik | ||

| Isotherme Amplifikation | ||

| Point-of-Care-Schnelltests | ||

| Nach Behandlungsart | Antibiotikatherapie | |

| Monoklonale Antikörper | ||

| Mikrobiota-Wiederherstellungstherapien | ||

| Impfstoffe | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostiklabore | ||

| Point-of-Care-Umgebungen | ||

| Häusliche Pflegeumgebungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Clostridium-Difficile-Diagnostik und -Behandlung im Jahr 2026?

Der Markt hatte 2026 einen Wert von 3,25 Milliarden USD und wird voraussichtlich mit einer CAGR von 12,29 % bis 2031 wachsen.

Welche diagnostische Modalität wächst am schnellsten?

Molekulare Plattformen wachsen mit einer CAGR von 7,09 %, da Krankenhäuser höhere Sensitivität und schnellere Bearbeitungszeiten bevorzugen.

Was treibt die Akzeptanz von Mikrobiota-Wiederherstellungstherapien an?

Kostenträger wägen die Kosten von 17.500–20.000 USD gegen die Belastung von 30.000 USD pro Rückfall ab, was die Akzeptanz steigert.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Alternde Bevölkerungen, Ausbau der Krankenhausinfrastruktur und nationale Stewardship-Programme treiben die regionale CAGR auf 10,27 %.

Wie beeinflussen CMS-Strafen die Krankenhausbeschaffung?

Krankenhäuser, die mit 1-prozentigen Zahlungskürzungen konfrontiert sind, investieren in schnelle molekulare Panels, die die Isolationszeit verkürzen und die Infektionskontrollrankings verbessern.

Seite zuletzt aktualisiert am: