クロストリジウム・ディフィシル診断・治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

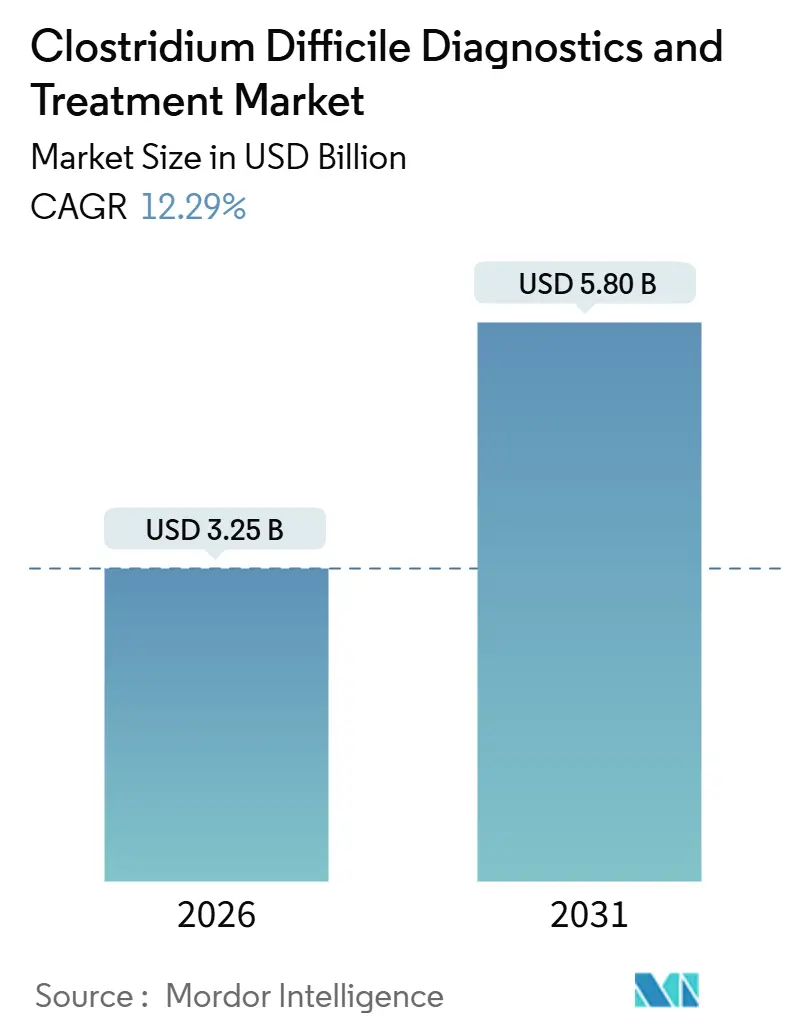

| 市場規模 (2026) | 3.25 十億米ドル |

| 市場規模 (2031) | 5.80 十億米ドル |

| 成長率 (2026 - 2031) | 12.29% CAGR |

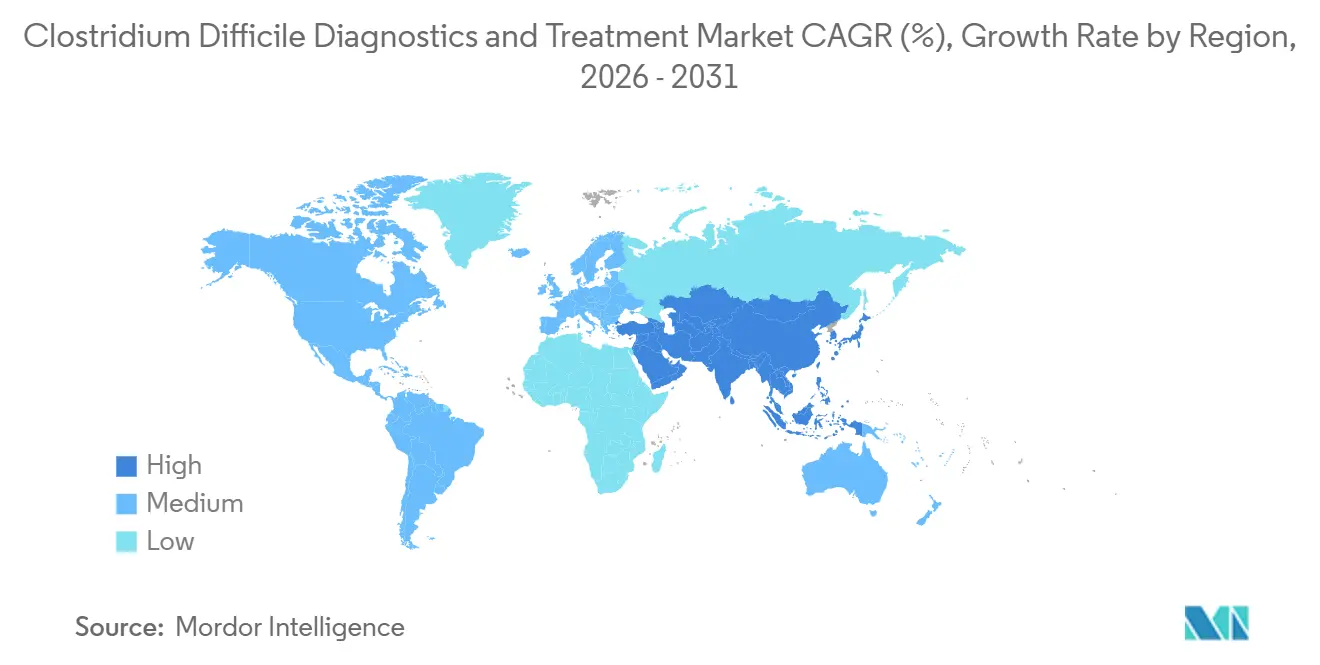

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

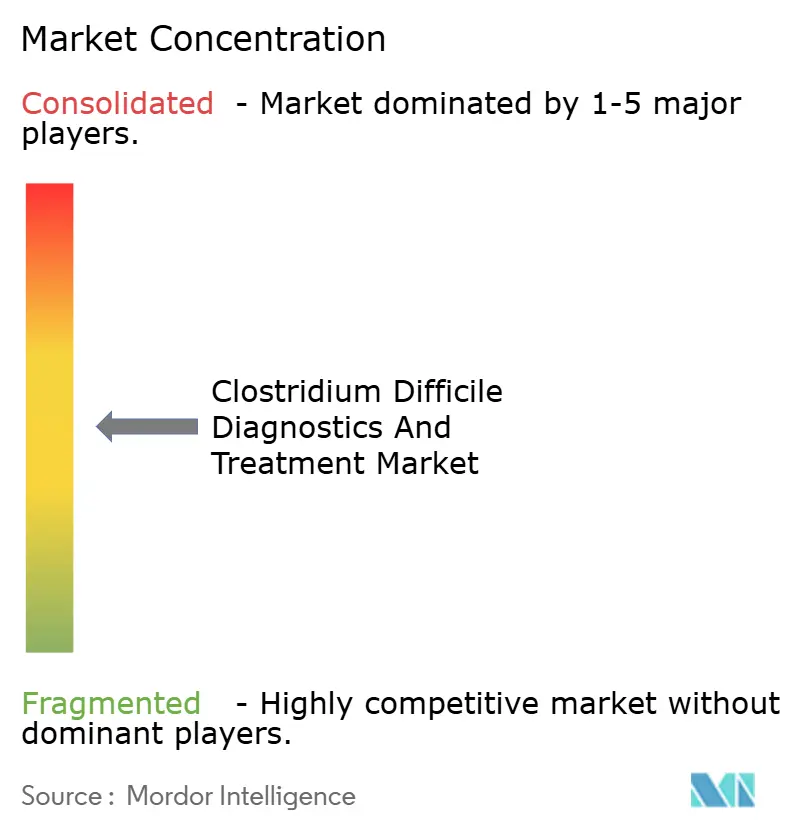

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクロストリジウム・ディフィシル診断・治療市場分析

クロストリジウム・ディフィシル診断・治療市場規模は2026年に32億5,000万USDと推定され、予測期間(2026年~2031年)にCAGR 12.29%で成長し、2031年までに58億USDに達すると予測されています。

60分未満で結果を提供する分子プラットフォームにより、感染管理チームは保菌者をより早期に隔離でき、二次感染を抑制するとともに、長期にわたる接触予防策に伴う隠れたコストを削減できます。同時に、フィダキソマイシンおよび生菌製剤への治療指針の移行により再発率が低下しつつありますが、バンコマイシンとの57倍の価格差が支払者間の償還経路を分断しています。バリューベース購買モデルを採用する病院は、診断アップグレードをペナルティ回避と連動させており、メーカーはカートリッジ生産を国内近隣に移転して関税ショックを回避し、リードタイムを短縮しています。競争の焦点は価格から分析感度へとシフトしており、AI強化型毒素アッセイおよびマルチプレックス消化器パネルは、現在反射的検査や過剰治療を招いている不一致結果のグレーゾーンを縮小することが期待されています。

主要レポートのポイント

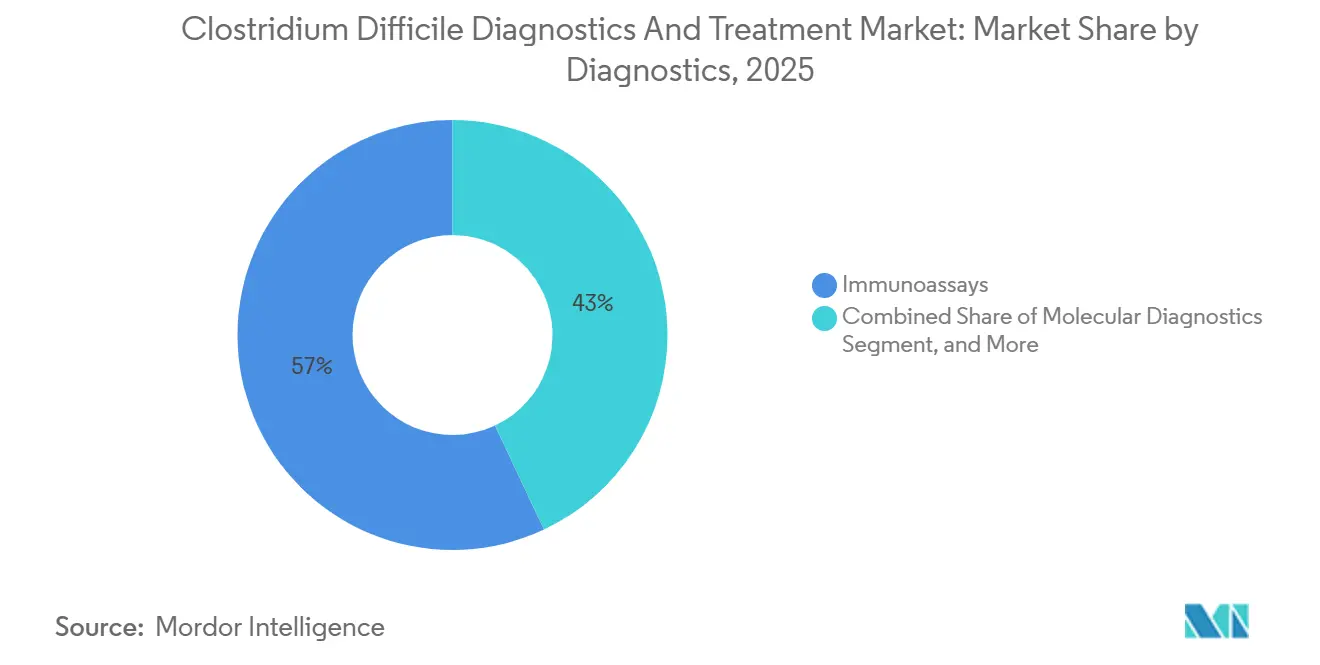

- 診断タイプ別では、免疫測定法が2025年に57.01%の収益シェアでカテゴリーをリードしました。分子診断は最も急成長している診断モダリティであり、2031年までCAGR 7.09%で拡大しています。

- 治療タイプ別では、抗生物質療法が2025年の治療支出の71.67%を占め、マイクロバイオータ回復療法はCAGR 7.78%で拡大しています。

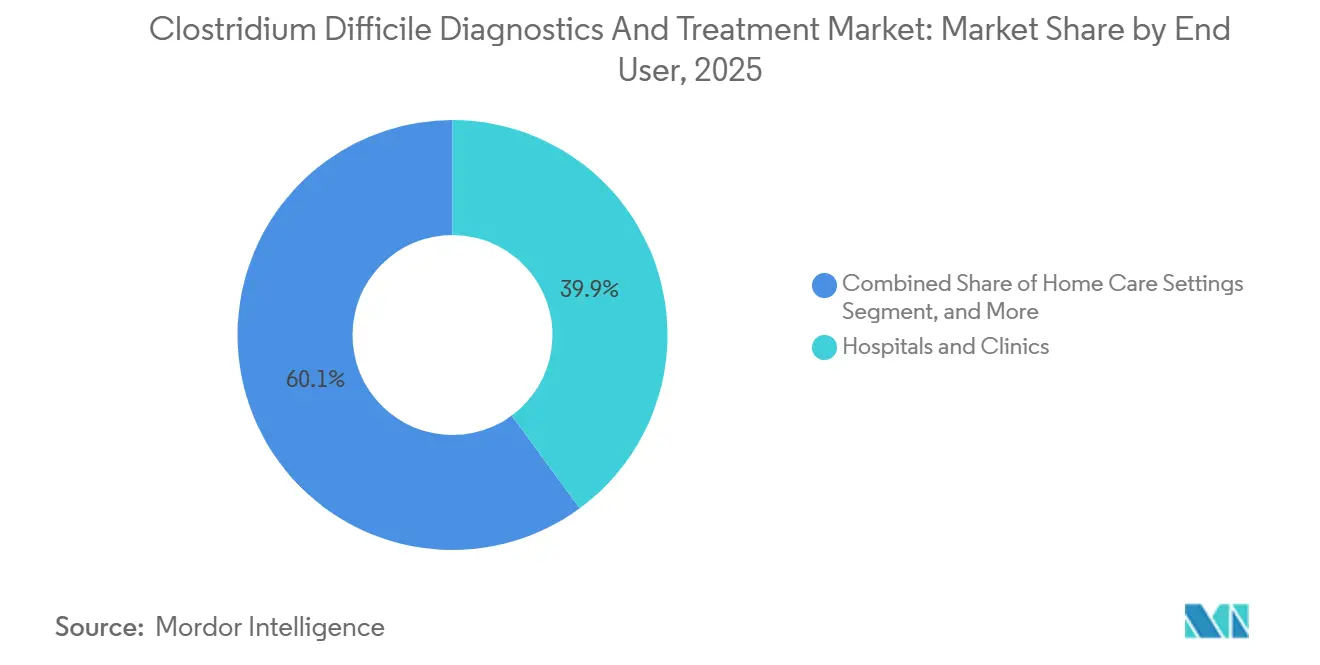

- エンドユーザー別では、病院・クリニックが2025年のエンドユーザー収益の39.92%を占め、在宅ケア環境はCAGR 9.69%で拡大しています。

- 地域別では、北米が2025年収益の42.83%を占め、アジア太平洋は2031年までCAGR 10.27%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクロストリジウム・ディフィシル診断・治療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| NAAT・マルチプレックス分子パネルの採用拡大 | +2.8% | 北米および西欧での早期普及を伴うグローバル | 中期(2〜4年) |

| 高齢化人口におけるCDI発生率の増加 | +3.1% | 日本、韓国、西欧、北米 | 長期(4年以上) |

| フィダキソマイシンおよびマイクロバイオータ療法への治療指針のシフト | +2.4% | 北米、欧州、オーストラリア;アジア太平洋および中南米での普及は限定的 | 中期(2〜4年) |

| 医療関連感染に対する病院ペナルティ | +1.6% | 米国(CMS医療関連感染プログラム)、一部EU市場へ拡大中 | 短期(2年以内) |

| AI対応超高感度毒素アッセイの普及拡大 | +1.2% | 北米、ドイツ、英国、日本 | 中期(2〜4年) |

| 抗菌薬関税ショックによる検査キット生産の国内近隣移転 | +0.9% | 米国、欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

NAAТおよびマルチプレックス分子パネルの採用拡大

病院はtcdAおよびtcdBを検出する核酸増幅検査へ急速に移行しており、感度を95%以上に高め、ターンアラウンドタイムを1時間未満に短縮しています。[1]米国食品医薬品局、「核酸ベース検査」、fda.gov 2026年1月に承認されたCepheideのXpert C. difficile/Epiパネルは、超毒性リボタイプ027株を同時に検出し、アウトブレイク時に感染管理チームへの早期警告を提供することで、アウトブレイク多発病院における同社のポジションを強化しています。bioMérieuxのFILMARRAY GIパネルは、クロストリジウム・ディフィシルを21種類の他の腸内病原体とともに一括検査し、数日にわたる診断の旅を1回の検査に集約することで、スループットを重視する救急部門に訴求しています。QIAGENのカートリッジ式QIAstat-Dx GIパネル2 Miniは、サーマルサイクラーを持たないポイント・オブ・ケアサイトへ分子精度を拡張し、より迅速なトリアージを求める地方の需要に応えています。試薬コストは1検査あたり5USDから25USDへ上昇しますが、病院は1日あたり100〜150USDかかる隔離日数を削減することでプレミアムを回収しています。

高齢化人口におけるCDI発生率の増加

日本の65歳以上の人口はすでに総人口の29%を超えており、引き続き増加しています。これにより、多剤服用、マイクロバイオータの乱れ、繰り返しの医療接触といったCDIリスクを高める要因を持つ集団が形成されています。[2]日本統計局、「人口推計」、stat.go.jp 中国とインドでは毎年数百万人の高齢者が増加しており、両国の三次医療センターでは、大都市圏以外での診断不足にもかかわらず、すでに10,000患者日あたり0.8〜6.3件のCDI発生率が報告されています。オーストラリアでも同様の状況が見られ、地方病院では依然として単一ステップ免疫測定法に依存しており、最大30%の症例を見逃しています。この人口動態の波は持続的であり、最小限の設備投資で使用できる等温増幅プラットフォームへの移行を促進し、高齢で虚弱な人口を対象とするコミュニティ環境での普及を容易にしています。

フィダキソマイシンおよびマイクロバイオータ療法への治療指針のシフト

IDSA/SHEAの改訂により、フィダキソマイシンは初発および再発疾患の両方に対する第一選択薬となり、バンコマイシンに対して再発率で15パーセントポイントの優位性が示されました。生菌製剤により選択肢が広がりました。Seres TherapeuticsのVowstはECOSPOR III試験で88%の持続的臨床反応を達成し、FerringのRebyotaはPUNCH CD3試験で70.6%を達成し、マイクロバイオータ回復療法が高コストな再発を防ぐ一回限りの解決策として有効であることを実証しました。米国消化器病学会は1回の再発後にこれらの製品を承認し、治療フネルを短縮して支払者のカバレッジ拡大を加速させました。採用状況はまだ一様ではなく、VowstのUSD 17,500という価格とRebyotaのUSD 20,000というコストがバンコマイシンのUSD 75という価格を大幅に上回るため、メディケイドプランでは事前承認が必要とされることが多いですが、民間保険会社は各再発にかかるUSD 30,000の負担をますます考慮するようになっています。

医療関連感染に対する病院ペナルティ

CMSは感染管理の最下位四分位に属する病院に対して1%の支払い削減を課しており、2025会計年度には合計3億5,000万USDの影響がありました。[3]メディケア・メディケイドサービスセンター、「医療関連感染削減プログラム」、cms.gov そのため、管理者は隔離までの時間を48時間から90分に短縮し、二次感染を40%削減する迅速分子パネルへの投資を行っています。ドイツの品質機関は現在、病院別のCDI発生率を公表しており、競争圧力と評判リスクを高め、診断アップグレードを加速させています。NAAT導入と抗菌薬適正使用を組み合わせることができる施設はペナルティ四分位から脱却できる一方、遅れをとる施設は予算圧迫を悪化させ、戦略的選択次第で好循環または悪循環に陥ります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| フィダキソマイシンおよび次世代診断の高コスト | -1.8% | 新興市場および米国メディケイド人口で最も深刻なグローバル | 中期(2〜4年) |

| 診断の過剰使用による過剰治療 | -1.3% | 北米、西欧 | 短期(2年以内) |

| ベズロトクスマブの撤退による生物学的製剤採用の制限 | -0.7% | グローバル | 短期(2年以内) |

| 新興市場における償還格差 | -1.1% | 中南米、中東・アフリカ、南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フィダキソマイシンおよび次世代診断の高コスト

フィダキソマイシンの1コースあたりUSD 4,300〜5,000というコストはバンコマイシンの57倍であり、保険会社は事前承認を課すことで治療を遅延させ、意図せず再発リスクを高める可能性があります。VowstとRebyotaはそれぞれUSD 17,500とUSD 20,000で販売されており、十分な資金を持つ医療システム以外では後期ライン治療に位置づけられています。1回あたりUSD 100〜150で価格設定されたシンドローム分子パネルは、検査室に検査を制限させ、重篤な下痢または免疫不全症例への展開を限定させています。インドのようなメディケイド予算や自己負担市場では特に高い障壁に直面しており、臨床医は治療指針から除外されているにもかかわらずジェネリックのメトロニダゾールを処方し続け、最適でない転帰が続いています。

診断の過剰使用による過剰治療

症状のない保菌は入院患者の最大50%に影響し、NAAТはこれらの保菌者と活動性感染者を区別できないため、不必要な隔離と抗生物質投与につながります。2024年に120の米国病院を対象とした監査では、CDI検査の18%が下痢のない患者に対して実施されており、その多くは電子カルテシステムに組み込まれた反射的プロトコルによるものでした。接触予防策だけで患者1日あたりUSD 100〜150のコストがかかり、財政的無駄を増幅させています。感染症専門医のレビューを通じてNAAT指示を管理するスチュワードシッププログラムは、不適切な検査を35%削減しましたが、症例の8%で真陽性診断が遅延し、アクセスと過剰使用の間の微妙なバランスを浮き彫りにしています。便の硬さに関する看護記録をマイニングする意思決定支援アルゴリズムはスケーラブルな解決策を示していますが、2025年半ば時点での米国病院での採用率はわずか12%にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

診断別:免疫測定法の優位性の中で分子プラットフォームが台頭

免疫測定法は2025年の診断収益の57.01%を占め、低い試薬コスト、15分のワークフロー、広範な自動化互換性に支えられています。しかし、クロストリジウム・ディフィシル診断・治療市場では、低毒素量症例を捕捉するために95%以上の感度を重視する検査室が増えるにつれ、分子診断が2031年までCAGR 7.09%を記録すると予測されています。院内アッセイを段階的に廃止するFDAの規則が移行を加速させており、コミュニティ病院は1検査あたりのコストが高くても規制上の確実性を提供する承認済みキットへの移行を余儀なくされています。CMSは2025年の診療報酬表でNAAT償還をUSD 22からUSD 28に引き上げることでこのトレンドを強化し、コスト差を縮小して調達委員会を分子アップグレードへと誘導しています。

等温増幅は資本効率の高いニッチを開拓しています。2025年9月に承認されたQuidel社のAmpliVueは、ヘリカーゼ依存性増幅を使用してハンドヘルドデバイスから20分で結果を提供し、PCR機器を持たない重要アクセス病院にとって魅力的な価値提案となっています。ポイント・オブ・ケア迅速検査は、分析感度のわずかな向上よりもトリアージ速度を優先する救急部門に共鳴しており、まだ初期段階にあります。病院がFDAガイダンスに準拠するためにレガシー免疫測定法アナライザーを廃棄するにつれ、ベンダーはトレーニングとミドルウェアをバンドルし、移行をスムーズにして試薬契約を確保しています。これらのシフトは総じて持続的な分子普及を支持し、クロストリジウム・ディフィシル診断・治療市場を2031年まで継続的なアップグレード軌道に乗せています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

治療タイプ別:マイクロバイオータ療法が再発管理を再構築

抗生物質は2025年の支出の71.67%を占め、安価なバンコマイシンとジェネリックのメトロニダゾールが主導しており、いずれも償還上の制約があります。それにもかかわらず、マイクロバイオータ回復療法は各再発がシステムにUSD 30,000のコストをかけるという証拠に支えられ、CAGR 7.78%で拡大すると予測されています。これは前払い療法価格を大幅に上回ります。フィダキソマイシンの採用も、民間プランが事前承認承認率を2023年の52%から68%に改善するにつれて増加しており、15ポイントの再発優位性に対する支払者の認識を反映しています。

生菌製剤は治療フネルを圧縮しています。VowstとRebyotaは、長期バンコマイシン漸減の必要性を減らす持続的な反応を示しており、米国消化器病学会が2024年のガイダンスで成文化したパラダイムシフトです。モノクローナル抗体は、Merckが2024年にベズロトクスマブを撤退させた後に後退し、短期的には埋まりそうにないギャップを残しています。パイプラインは依然として活発です。Summit TherapeuticsのリジニラゾールはフェーズIIIで再発を12ポイント削減し、承認されればバンコマイシンシェアをさらに侵食する可能性があり、Acurxのイベザポルスタットはアドヒアランスをシンプルにする可能性のある1日2回の投与レジメンを追求しています。これらの進展により、クロストリジウム・ディフィシル診断・治療市場は変動し続けており、償還政策が治療代替のペースを左右しています。

エンドユーザー別:遠隔医療の拡大により在宅ケアが台頭

病院・クリニックは2025年のエンドユーザー収益の39.92%を占め、診断と初期治療の両方における中心的な役割を反映しています。臨床検査室は28%を占め、ポイント・オブ・ケア環境はカートリッジ式システムを採用した緊急ケアチェーンや熟練看護施設により12%を占めました。しかし、最も急速な成長は在宅ケアに属しており、遠隔医療プラットフォームが48時間以内にCLIA認定検査室にサンプルを送付する自宅用便検査キットを統合するにつれ、CAGR 9.69%で拡大しています。

規制の追い風が分散化を支持しています。FDAの2024年ガイダンスは、分析が認定検査室で行われる場合、自宅採取デバイスが市販前審査を免除される可能性があることを明確にし、直接消費者向け参入者を奨励しています。メディケアの2025年遠隔患者モニタリングコードの拡大により、プロバイダーはアプリを通じてCDI症状の回復を追跡するために月額USD 50の償還を受けられるようになり、バーチャルフォローアップをさらに収益化しています。その結果、クロストリジウム・ディフィシル診断・治療市場は検査とケアを患者の自宅へとシフトし続けており、利便性と低い施設費用が支払者の目標と一致しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の42.83%を占め、最大の地域ポジションを維持しており、米国とカナダにおける年間約45万件のCDI症例と分子検査の普遍的カバレッジに支えられています。北米のクロストリジウム・ディフィシル診断・治療市場規模は、CMSペナルティが診断アップグレードを強化し、民間保険会社がマイクロバイオータ療法の償還を開始するにつれ、着実に拡大すると予測されています。

アジア太平洋は最も急成長している地域であり、2031年までCAGR 10.27%で成長します。日本の高齢化曲線、中国の病院建設ブーム、インドの民間支払者の拡大が組み合わさり、診断・治療需要を拡大させています。二段階検査アルゴリズムを義務付けるスチュワードシッププログラムが分子普及を加速させ、等温プラットフォームはPCRのための資本を持たないコミュニティ病院に訴求しています。これらのダイナミクスが複合するにつれ、アジア太平洋はクロストリジウム・ディフィシル診断・治療市場においてシェアを拡大すると予測されています。

ドイツは病院レベルのCDI発生率を公表しており、迅速なアッセイ交換を促進していますが、南欧市場は償還上の制約によりNAAT採用が遅れています。英国は2023〜24会計年度に合計8,141件を報告し、2019〜20年比で12%減少しており、厳格なフルオロキノロン適正使用の成果を示しています。中東・アフリカと南米は合わせて収益の14%を占め、普及は湾岸協力会議諸国のブラジル病院チェーンにおける民間セクター投資と認定推進に結びついています。

競合環境

クロストリジウム・ディフィシル診断・治療市場は中程度に集約されています。上位5社の診断サプライヤーであるRoche、Abbott、bioMérieux、Cepheid、QIAGENは、広範な設置基盤と規制上の専門知識を活用し、グローバル収益において重要なシェアを集合的に保有しています。Cepheideは2026年のXpert C. difficile/Epiパネルの承認を活用し、超毒性リボタイプ027株を識別することで、アウトブレイク多発病院における同社のポジションを強化しました。bioMérieuxのシンドローム性FILMARRAYGIパネルは、単一実行での回答を重視する救急部門に訴求し、Quidel社の機器不要のAmpliVueはリソースが限られた施設をターゲットにしています。

治療競争はより分散しています。ジェネリックバンコマイシンが数量を支配していますが、ブランドのフィダキソマイシン(MerckのDificid)がプレミアムセグメントを獲得しています。Seres TherapeuticsとFerring Pharmaceuticalsはそれぞれ VowstとRebyotaで高価値の再発ニッチを開拓しており、Summit TherapeuticsとAcurx Pharmaceuticalsはマイクロバイオータの多様性を保護する狭域スペクトル抗生物質を追求しています。AI駆動の意思決定支援ソフトウェアが差別化要因として台頭しており、ベンダーは不適切な指示をブロックするスチュワードシップダッシュボードをバンドルし、粘着性のあるサービスとしてのソフトウェア収益ストリームを追加しています。

FDA承認、ISO 13485、EU体外診断規制などの規制フレームワークは参入障壁を高め、専任のコンプライアンスチームを持つ既存企業に有利に働いています。関税主導の国内近隣移転は、国内カートリッジ工場に投資できる企業をさらに有利にしており、Rocheのインディアナポリスにおける1億5,000万USDの拡張がその証拠であり、リードタイムを4週間に短縮しました。これらの要因は総じて、緩やかではあるが絶対的ではない集約化を示しており、クロストリジウム・ディフィシル診断・治療市場を規律ある競争的成長へと位置づけています。

クロストリジウム・ディフィシル診断・治療産業リーダー

AstraZeneca plc

Becton, Dickinson & Company

bioMérieux SA

Qiagen NV

Siemens Healthineers

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:QIAGENはポイント・オブ・ケア環境を対象とした70分のカートリッジ式分子システムであるQIAstat-Dx GIパネル2 MiniのFDA承認を取得しました。

- 2024年5月:Digestive Disease Week 2024の研究者らは、CDI診断と真の感染状態の間に高い不一致率があることを報告し、より優れた診断精度の必要性を強調しました。

グローバルクロストリジウム・ディフィシル診断・治療市場レポートスコープ

クロストリジウム・ディフィシル(C. diff)診断・治療市場とは、クロストリジウム・ディフィシル感染症(CDI)の診断ツールと治療ソリューションを開発、製造、提供するグローバルヘルスケア産業セグメントを指し、CDIは医療関連下痢および大腸炎の主要な原因です。

クロストリジウム・ディフィシル診断・治療市場レポートは、診断(免疫測定法、分子診断、等温増幅、ポイント・オブ・ケア迅速検査)、治療タイプ(抗生物質療法、モノクローナル抗体、マイクロバイオータ回復療法、ワクチン)、エンドユーザー(病院・クリニック、診断検査室、ポイント・オブ・ケア環境、在宅ケア環境)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 免疫測定法 |

| 分子診断 |

| 等温増幅 |

| ポイント・オブ・ケア迅速検査 |

| 抗生物質療法 |

| モノクローナル抗体 |

| マイクロバイオータ回復療法 |

| ワクチン |

| 病院・クリニック |

| 診断検査室 |

| ポイント・オブ・ケア環境 |

| 在宅ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 診断別 | 免疫測定法 | |

| 分子診断 | ||

| 等温増幅 | ||

| ポイント・オブ・ケア迅速検査 | ||

| 治療タイプ別 | 抗生物質療法 | |

| モノクローナル抗体 | ||

| マイクロバイオータ回復療法 | ||

| ワクチン | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断検査室 | ||

| ポイント・オブ・ケア環境 | ||

| 在宅ケア環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のクロストリジウム・ディフィシル診断・治療市場の規模はどのくらいですか?

市場は2026年に32億5,000万USDに達し、2031年までCAGR 12.29%で成長すると予測されています。

最も急速に拡大している診断モダリティはどれですか?

分子プラットフォームは、病院がより高い感度と迅速なターンアラウンドタイムを重視するにつれ、CAGR 7.09%で成長しています。

マイクロバイオータ回復療法の採用を促進する要因は何ですか?

支払者はUSD 17,500〜20,000のコストを各再発のUSD 30,000の負担と比較検討しており、採用を促進しています。

アジア太平洋が最も急成長している地域である理由は何ですか?

高齢化人口動態、病院インフラの拡大、国家スチュワードシッププログラムが地域CAGRを10.27%に押し上げています。

CMSペナルティは病院の購買にどのような影響を与えますか?

1%の支払い削減に直面する病院は、隔離時間を短縮し感染管理ランキングを改善する迅速分子パネルへの投資を行っています。

最終更新日: