Tamanho e Participação do Mercado de Fabricação de Aço Estrutural na China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 33.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 40.26 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.65% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Aço Estrutural na China pela Mordor Intelligence

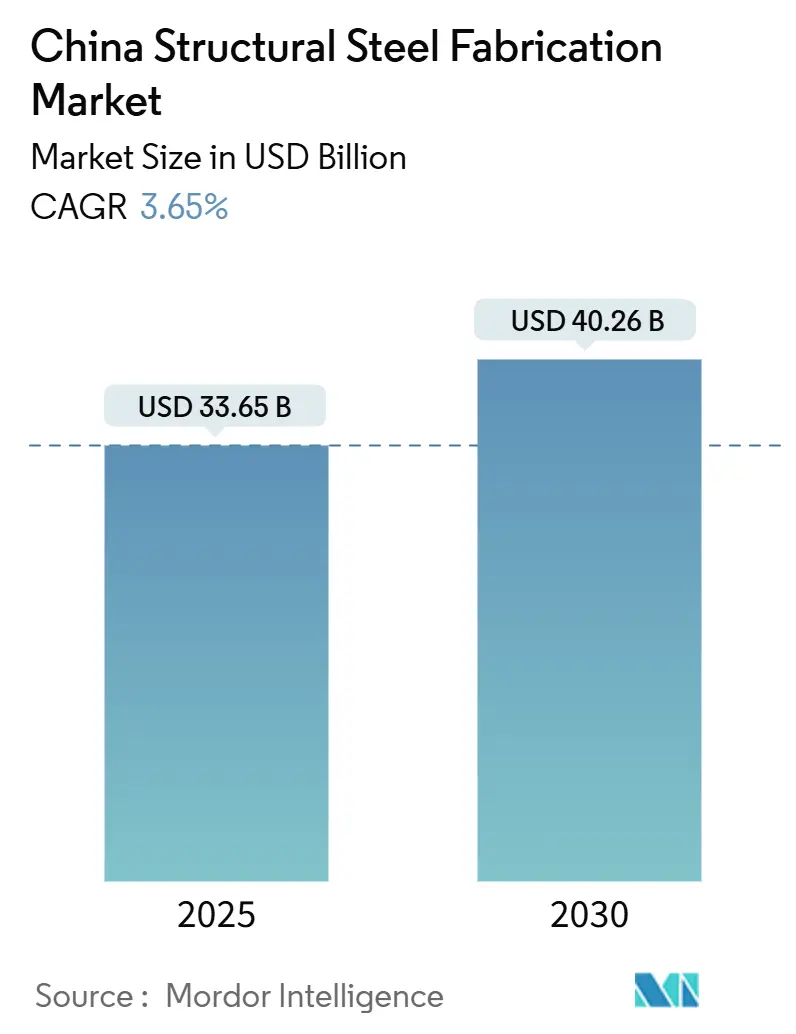

O tamanho do Mercado de Fabricação de Aço Estrutural na China foi de USD 33,65 bilhões em 2025 e a previsão é de que alcance USD 40,26 bilhões até 2030, avançando a um CAGR de 3,65%. O crescimento modera-se em relação aos picos anteriores, mas permanece resiliente à medida que o 14º Plano Quinquenal de Pequim canaliza recursos para redes de ultra-alta tensão, corredores de trem de alta velocidade e habitação pública modular. Fabricantes que automatizam linhas de soldagem, implantam células de produção com gêmeos digitais e obtêm certificações conforme o padrão GB conquistam contratos premium, enquanto os mandatos de aço de baixo carbono deslocam as aquisições para a produção de fornos a arco elétrico e matérias-primas à base de sucata. As regras governamentais de substituição de capacidade endurecem os limites de emissões e eficiência energética, empurrando pequenas oficinas para a consolidação ou saída do mercado, e ampliando as oportunidades para grupos integrados que já controlam placas a montante e logística a jusante. Ao mesmo tempo, a demanda de exportação proveniente de projetos da Rota e Cinturão ancora as carteiras de pedidos costeiras, amortecendo as oscilações cíclicas domésticas e reforçando o mercado de aço estrutural fabricado da China como um fornecedor fundamental nas cadeias de valor de infraestrutura global[1]Comissão Nacional de Desenvolvimento e Reforma, "Catálogo de Projetos do 14º Plano Quinquenal 2025," ndrc.gov.cn.

Principais Conclusões do Relatório

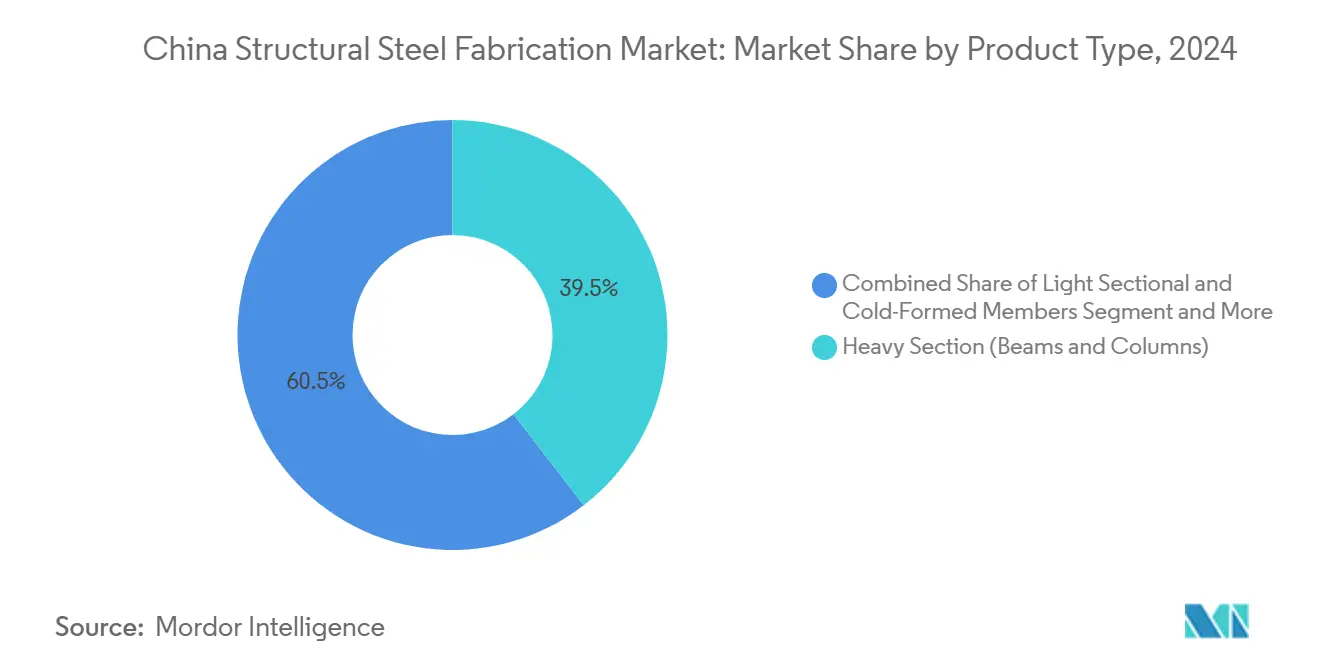

- Por tipo de produto, os perfis pesados capturaram 39,54% da participação do mercado de aço estrutural fabricado chinês em 2024.

- Por setor de usuário final, o transporte de infraestrutura registrou o maior CAGR projetado de 5,3% até 2030.

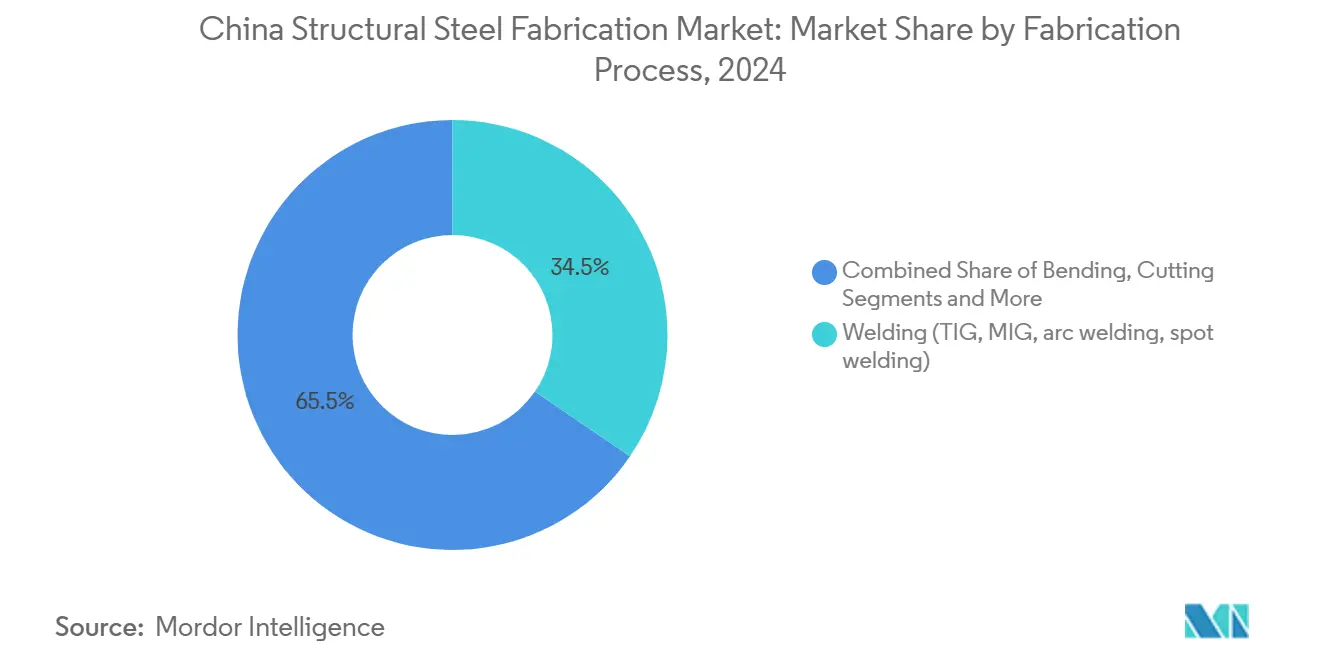

- Por processo de fabricação, as tecnologias de corte devem se expandir a um CAGR de 4,69% entre 2025 e 2030.

- Por geografia, Jiangsu liderou com 16,2% de participação na receita em 2024, enquanto o Restante da China tem previsão de crescimento a um CAGR de 4,56% até 2030.

Tendências e Perspectivas do Mercado de Fabricação de Aço Estrutural na China

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gastos governamentais em infraestrutura no âmbito do 14º Plano Quinquenal | +1.2% | Nacional, especialmente Jiangsu, Guangdong e Pequim | Médio prazo (2 a 4 anos) |

| Adoção de construção pré-fabricada e modular | +0.8% | Nacional, adoção inicial em Shenzhen, Guangdong | Longo prazo (≥ 4 anos) |

| Urbanização e demanda por arranha-céus em megaclusters | +0.6% | Cidades de primeiro nível, Delta do Rio Yangtze, Delta do Rio das Pérolas | Médio prazo (2 a 4 anos) |

| Políticas de descarbonização favorecendo o aço de baixo carbono | +0.4% | Nacional, mais rigorosas em Pequim-Tianjin-Hebei | Longo prazo (≥ 4 anos) |

| Soldagem robótica orientada por IA e gêmeos digitais | +0.3% | Polos de Jiangsu, Guangdong e Xangai | Curto prazo (≤ 2 anos) |

| Exportação de módulos fabricados para a Rota e Cinturão | +0.2% | Províncias costeiras, Guangdong, Zhejiang | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Gastos Governamentais em Infraestrutura no Âmbito do 14º Plano Quinquenal

O investimento estatal é um catalisador primário para o mercado de aço estrutural fabricado chinês. Em 2025, a Corporação de Rede Elétrica do Estado licitou 568.000 toneladas métricas de torres de aço para linhas de ultra-alta tensão, 115% acima dos níveis de 2024. Novos corredores ferroviários, como o trecho de 552 km entre Xiong'an e Shangqiu, multiplicam a demanda por vigas caixão e treliças de pontes. O programa de energia limpa de Liaoning, no valor de USD 121 bilhões, acelera as energias renováveis conectadas à rede que requerem estruturas reticuladas resistentes à corrosão. Fabricantes capazes de documentar a conformidade com GB/T 700 e controle de qualidade rastreável garantem a maior parte desses pedidos de longo ciclo, traduzindo diretamente as diretrizes políticas em ganhos de utilização de pátio[2]Corporação de Rede Elétrica do Estado da China, "Aviso de Licitação de Transmissão de Ultra-Alta Tensão 2025," sgcc.com.

Adoção de Construção Pré-fabricada e Modular

A China tem como meta que 30% dos novos edifícios adotem métodos de montagem até 2025, impulsionando as estruturas de aço acabadas em fábrica para a aceitação generalizada. A CIMC MBI e a CSCEC Steel agora entregam módulos de banheiro e quartos de hotel volumétricos nos quais 80% a 90% dos componentes chegam pré-instalados, comprimindo os cronogramas de obra em mais da metade. Shenzhen exige índices de pré-fabricação em obras públicas e apoia os incorporadores com incentivos de crédito verde, tornando a cidade um polo de prova de conceito. A modularização também beneficia as províncias ocidentais que carecem de mão de obra qualificada em campo, redirecionando a capacidade de produção fora do local das zonas costeiras para a demanda do interior.

Urbanização e Demanda por Arranha-Céus em Megaclusters

A rápida migração urbana sustenta a construção de torres em toda a Grande Área da Baía e no Delta do Rio Yangtze. Projetos como a Cidade Financeira Internacional de Guangzhou exigem colunas H de alta resistência com tolerâncias submilimétricas que apenas um punhado de fabricantes consegue entregar de forma consistente. A coordenação orientada por BIM entre arquitetos, fornecedores de armadura e instaladores de fachada reduz os prazos de entrega e diminui os custos de retrabalho. No entanto, os tetos de endividamento municipal ocasionalmente adiam expansões de metrô e aeroportos, lembrando os fornecedores de equilibrar as carteiras de pedidos entre canais privados, públicos e de exportação.

Políticas de Descarbonização Favorecendo o Aço de Baixo Carbono

O compromisso de neutralidade climática da China para 2060 redefine as aquisições. A Donghua Iron & Steel encomendou dois fornos a arco elétrico com carregamento Zerobucket que economizam 50 kWh por tonelada e reduzem as emissões diretas de CO₂. Fabricantes que adquirem chapas de forno a arco elétrico ganham vantagem de marketing junto a desenvolvedores de energias renováveis e compradores estrangeiros sujeitos a impostos de ajuste de fronteira. A reciclagem em circuito fechado de sucata, os painéis solares no local e a verificação ISO 14064 emergem como pré-requisitos em licitações, remodelando o campo competitivo em favor de empresas com capital e ferramentas digitais para quantificar as reduções de pegada de carbono.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas | -0.7% | Nacional, aguda nas regiões costeiras dependentes de importações | Curto prazo (≤ 2 anos) |

| Excesso de capacidade do setor e concorrência de preços | -0.5% | Nacional, concentrado em Hebei, Jiangsu, Liaoning | Médio prazo (2 a 4 anos) |

| Padrões de emissões GB mais rigorosos para fabricantes | -0.4% | Nacional, fiscalização mais rigorosa na região Pequim-Tianjin-Hebei | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada em soldagem avançada e BIM | -0.3% | Polos industriais em Jiangsu, Guangdong, Xangai | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas

Os preços de tarugos atingiram CNY 3.310 por tonelada (USD 466) em outubro de 2024, à medida que os programas de estímulo reacenderam a demanda por construção. Fabricantes sem contratos de minério de longo prazo enfrentaram repentina pressão de fluxo de caixa, especialmente aqueles que exportavam com cláusulas de preço fixo denominadas em USD. As usinas integradas amenizam as oscilações por meio de minas e coquerias próprias, mas as oficinas independentes suportam o impacto total. A compra antecipada e o hedge com futuros permanecem subutilizados entre as pequenas e médias empresas, deixando as margens expostas durante picos de preços.

Excesso de Capacidade do Setor e Concorrência de Preços

A capacidade nominal de fabricação da China já supera a demanda em mais de 50 milhões de toneladas e pode chegar a 250 milhões de toneladas em uma década. O excesso de vigas e seções tubulares inunda os quadros de licitações, suprimindo os preços de commodities e impulsionando uma busca por qualidade e especialização. A Comissão Nacional de Desenvolvimento e Reforma agora impõe trocas de capacidade na proporção de um por um, mas a implementação provincial desigual atrasa a racionalização. Empresas com visão de futuro diversificam-se em segmentos de nicho, como torres de turbinas eólicas ou tanques de armazenamento de GNL, onde as barreiras técnicas protegem as margens das guerras de preços impulsionadas pelo volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Perfis Pesados Ancoram uma Combinação Diversificada

Os perfis pesados capturaram 39,54% da participação do mercado de fabricação de aço estrutural chinês em 2024, impulsionados pelo lançamento de pontes ferroviárias e arranha-céus no centro das cidades. A dependência do segmento de vigas H laminadas GB/T 11263 alinha-se com as especificações de obras públicas, garantindo um fluxo previsível de licitações mesmo quando os inícios de obras residenciais oscilam. Ao longo do período de previsão, os perfis pesados ainda superam os perfis leves devido ao crescimento de 5,3% de CAGR no programa de corredores de transporte que interliga pontes, depósitos e viadutos elevados. Fabricantes como a Baowu Construction integram corte robótico e inspeção ultrassônica para atender às tolerâncias de vigas com vão de 80 m, fortalecendo suas posições em contratos de projeto e construção.

Os perfis leves e membros conformados a frio aproveitam o boom modular em escolas e apartamentos de médio porte, onde terças C e Z padronizadas reduzem o tempo de montagem. As seções estruturais ocas prosperam em grades de fachada e plataformas mecânicas, auxiliadas por fabricantes como a LEFIN, que oferece dupla certificação EN 10219 e ASTM A500. Enquanto isso, as vigas de chapa para estruturas petroquímicas recebem um impulso das reformas de refinarias, incluindo a expansão de USD 2,7 bilhões da CNOOC na Ilha Daxie, prevista para entrega em 2026. Coletivamente, esses nichos mantêm as carteiras de pedidos saudáveis mesmo que as adições de área bruta de construção desacelerem, reforçando a base de receita equilibrada dentro do mercado de aço estrutural fabricado da China.

Por Setor de Usuário Final: Construção Domina, Energia Acelera

A construção respondeu por 47,68% do tamanho do mercado de fabricação de aço estrutural chinês em 2024, com torres comerciais e hubs de transporte como pilares de volume. O transporte de infraestrutura liderará o crescimento com um CAGR previsto de 5,3% até 2030, à medida que corredores ferroviários de mais de 200 km/h conectam cidades do interior a portos costeiros. A renovação urbana impulsiona a demanda por retrofit de vigas sísmicas em Pequim e Xangai, enquanto parcerias público-privadas financiam linhas de metrô leve suburbanas que requerem segmentos de via elevada.

A demanda de energia e eletricidade avança a um CAGR de 5,05% à medida que os pedidos de torres de turbinas eólicas e estruturas de rastreadores solares se multiplicam sob as cotas de energia renovável. Fabricantes capazes de laminar flanges de 120 mm de espessura ou usinar placas de assento de caixas de engrenagens garantem contratos recorrentes de fabricantes de turbinas. Os equipamentos industriais, abrangendo armazéns automatizados a fábricas de semicondutores, oferecem crescimento estável de dígito médio único, apoiado pelos incentivos de modernização industrial de Pequim. Os players petroquímicos e de GNL encomendam cascas de vasos de pressão de parede espessa que testam as habilidades de conformação a alta temperatura de oficinas especializadas, diversificando a receita dos segmentos de construção orientados ao volume dentro do mercado de aço estrutural fabricado chinês.

Por Processo de Fabricação: Soldagem Comanda, Inovações em Corte

A soldagem dominou com 34,54% de contribuição para o mercado de fabricação de aço estrutural da China em 2024, à medida que linhas de arco submerso de múltiplos passes uniam vigas com mais de 40 m de comprimento. Robôs habilitados por IA agora realinham os ângulos da tocha em tempo real, reduzindo o refugo de retrabalho em 60% e elevando o rendimento de passagem acima de 95%. O MIG de fio duplo de alta frequência acelera a deposição do passe de raiz, crítico em anéis de tanques de GNL onde a distorção deve permanecer abaixo de 2 mm. Parcerias de treinamento entre a Lincoln Electric e institutos de formação profissional abordam a escassez de operadores qualificados, ampliando o pool de mão de obra.

Os processos de corte crescerão mais rapidamente a um CAGR de 4,69%, impulsionados por máquinas de laser de fibra que cortam chapas de 40 mm a 40 m/min com bordas livres de óxido, prontas para montagem direta por soldagem. Mesas de plasma com cabeças de chanfro automáticas e sistemas de jato de água para peças de aço inoxidável completam um conjunto de ferramentas que sustenta o processamento em lotes enxutos. Usinagem, conformação e fundição mantêm papéis em trabalhos de nicho, incluindo cubos de turbinas e nós arquitetônicos, e o monitoramento por gêmeo digital em todas as oficinas estabelece um ciclo de melhoria contínua que sustenta a competitividade no mercado de aço estrutural fabricado chinês.

Análise Geográfica

Jiangsu deteve 16,2% da receita nacional em 2024 graças a uma base de fornecedores consolidada próxima a estaleiros, parques químicos e canteiros de obras de túneis de metrô. Os incentivos provinciais para robótica industrial reduziram os períodos de retorno para menos de três anos, levando fabricantes de médio porte a substituir a soldagem manual FCAW por robôs de pórtico. Os clusters de colarinho branco de Xangai, nas proximidades, demandam fachadas premium, permitindo que os pátios de Jiangsu utilizem dobramento CNC avançado e corte a laser 3D para superar os concorrentes de Hebei.

Guangdong capta pedidos orientados à exportação destinados à ASEAN e ao Oriente Médio, onde os clientes preferem fornecedores certificados tanto pelos códigos GB quanto pelos EN. Sua grade logística do Delta do Rio das Pérolas comprime os tempos de contêiner ao cais para menos de 24 horas, um diferencial crítico para contratos de remessa modular. Zhejiang acrescenta agilidade empreendedora, com muitas fábricas adotando sistemas MES de fabricação sob encomenda que absorvem avisos curtos para coberturas de estádios personalizadas. Combinado, o trio costeiro ancora mais da metade do mercado de aço estrutural fabricado chinês, mas as perspectivas de crescimento se inclinam para o interior.

O segmento Restante da China registrará o CAGR mais rápido de 4,56% até 2030, à medida que Chongqing, Sichuan e Shaanxi atraem plantas industriais para longe das zonas costeiras de alto custo. Os subsídios ao frete ferroviário e os preços mais baixos de terrenos compensam as maiores distâncias de exportação, e o acesso a minas de minério próximas reduz os custos de transporte de tarugos. Os planejadores provinciais canalizam recursos federais para pontes sobre os afluentes do Rio Yangtze e parques eólicos no topo do Planalto de Loess, cada um demandando tonelagem que alimenta novos laminadores de vigas e tubulares. A dispersão geográfica protege contra riscos macroeconômicos e suaviza os ciclos de demanda em todo o mercado de aço estrutural fabricado chinês[3]Ministério do Comércio, "Estatísticas de Exportação de Equipamentos da Rota e Cinturão 2024," mofcom.gov.

Cenário Competitivo

O mercado de fabricação de aço estrutural chinês apresenta fragmentação moderada. Conglomerados estatais como a Baowu e a China Railway Construction integram o fornecimento de materiais, a fabricação e a execução de projetos, aproveitando a escala para negociar contratos de minério e financiar atualizações robóticas em múltiplos locais. Os players privados respondem especializando-se em segmentos de alta precisão e entrega rápida, desde latas de torres eólicas a treliças para data centers, apostando sua reputação na agilidade em vez do volume.

As corridas de automação definem as narrativas competitivas. A China Petroleum Pipeline Engineering introduziu um soldador robótico autopropelido que reduz o tempo de ciclo de juntas de sete horas para uma, estabelecendo um referencial que outros correm para igualar. Empresas menores reúnem capital por meio de cooperativas regionais para arrendar equipamentos similares, nivelando o campo tecnológico enquanto mantêm a independência de propriedade. A adoção de gêmeos digitais acelera entre as empresas que atendem a módulos petroquímicos, com painéis baseados em nuvem que simulam a contração de soldas antes do início da produção, reduzindo os atrasos de ajuste no local.

As alianças estratégicas se multiplicam. A joint venture de USD 1,84 bilhão da ArcelorMittal com a China Oriental infunde graus internacionais de bobina na demanda doméstica de aço elétrico para motores de veículos elétricos. A Baosteel adquire uma participação de 50% em uma laminadora de chapas em Chongqing para garantir contratos de barragens hidrelétricas no oeste. Paralelamente a esses acordos, os mandatos de troca de capacidade obrigam as usinas marginais a fechar linhas mais antigas, permitindo que os pares mais fortes consolidem cotas legalmente. O resultado final é um cenário mais intensivo em tecnologia, onde eficiência, certificação e pontuações ambientais superam a tonelagem bruta na definição da liderança dentro do mercado de aço estrutural fabricado chinês.

Líderes do Setor de Fabricação de Aço Estrutural na China

China Steel Structure Co. Ltd.

Hebei Baofeng Steel Structure Co. Ltd.

Qingdao Xinguangzheng Steel Structure Co. Ltd.

United Steel Structures Ltd.

Qingdao Havit Steel Structure Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Chongqing Iron & Steel apresenta uma proposta de USD 150 milhões para quatro linhas de produção, incluindo laminadores de chapas de 4.100 mm e 2.700 mm, além de unidades de fio-máquina e vergalhão sendo vendidas pela controladora Chongqing Steel Group, uma medida que visa ampliar seu portfólio de fabricação.

- Março de 2025: A China National Offshore Oil Company inicia uma modernização de USD 2,7 bilhões na Ilha Daxie, adicionando 120.000 bpd de capacidade de processamento de petróleo bruto que requer estruturas de aço especializadas para novas unidades de processo e tanques de armazenamento.

- Janeiro de 2025: A Shell e sua parceira de joint venture CSPC aprovam a expansão do polo petroquímico de Guangdong, com meta de 1,6 milhão de toneladas por ano de etileno e 320.000 toneladas por ano de produtos químicos especiais até 2028, um investimento que demanda pacotes substanciais de aço estrutural.

- Outubro de 2024: A China Oriental Group e a ArcelorMittal criam duas joint ventures 50-50 totalizando USD 1,84 bilhão para fabricar aço elétrico para clientes automotivos e de energia renovável, cada empreendimento necessitando de componentes estruturais personalizados.

Escopo do Relatório do Mercado de Fabricação de Aço Estrutural na China

| Perfis Pesados (Vigas e Colunas) |

| Perfis Leves e Membros Conformados a Frio |

| Seções Tubulares e Ocas Estruturais (HSS) |

| Outros Tipos de Produtos (Vigas de Chapa e Treliças, Módulos e Skids Personalizados, etc.) |

| Construção | Comercial |

| Residencial | |

| Edifícios Industriais | |

| Infraestrutura (Transporte) | |

| Energia e Eletricidade (incluindo concessionárias e energia renovável) | |

| Equipamentos de Manufatura e Industriais | |

| Petróleo e Gás | |

| Automotivo e Transporte (sistemas ferroviários, componentes de metrô, etc.) | |

| Outros Setores de Usuário Final (Mineração, Construção Naval e Marítima, Defesa e Aeroespacial, Agricultura e Processamento de Alimentos, e Telecomunicações) |

| Corte (corte a laser, corte a plasma, corte por jato de água, serramento, cisalhamento, etc.) |

| Dobramento (prensas dobradeiras, dobramento por rolos, dobramento rotativo) |

| Soldagem (TIG, MIG, soldagem a arco, soldagem por pontos) |

| Usinagem (fresamento, torneamento, furação, retificação, usinagem CNC) |

| Conformação (estampagem, forjamento, laminação, hidroconformação) |

| Fundição (fundição em areia, fundição sob pressão, fundição de precisão) |

| Outros (Galvanização, Tratamento de Superfície, Puncionamento, Acabamento, Fixação, Montagem, Tratamento Térmico, Gravação, Hidroconformação, Estampagem por Giro, etc.) |

| Jiangsu |

| Guangdong |

| Zhejiang |

| Pequim |

| Xangai |

| Restante da China |

| Por Tipo de Produto | Perfis Pesados (Vigas e Colunas) | |

| Perfis Leves e Membros Conformados a Frio | ||

| Seções Tubulares e Ocas Estruturais (HSS) | ||

| Outros Tipos de Produtos (Vigas de Chapa e Treliças, Módulos e Skids Personalizados, etc.) | ||

| Por Setor de Usuário Final | Construção | Comercial |

| Residencial | ||

| Edifícios Industriais | ||

| Infraestrutura (Transporte) | ||

| Energia e Eletricidade (incluindo concessionárias e energia renovável) | ||

| Equipamentos de Manufatura e Industriais | ||

| Petróleo e Gás | ||

| Automotivo e Transporte (sistemas ferroviários, componentes de metrô, etc.) | ||

| Outros Setores de Usuário Final (Mineração, Construção Naval e Marítima, Defesa e Aeroespacial, Agricultura e Processamento de Alimentos, e Telecomunicações) | ||

| Por Processo de Fabricação | Corte (corte a laser, corte a plasma, corte por jato de água, serramento, cisalhamento, etc.) | |

| Dobramento (prensas dobradeiras, dobramento por rolos, dobramento rotativo) | ||

| Soldagem (TIG, MIG, soldagem a arco, soldagem por pontos) | ||

| Usinagem (fresamento, torneamento, furação, retificação, usinagem CNC) | ||

| Conformação (estampagem, forjamento, laminação, hidroconformação) | ||

| Fundição (fundição em areia, fundição sob pressão, fundição de precisão) | ||

| Outros (Galvanização, Tratamento de Superfície, Puncionamento, Acabamento, Fixação, Montagem, Tratamento Térmico, Gravação, Hidroconformação, Estampagem por Giro, etc.) | ||

| Por Geografia | Jiangsu | |

| Guangdong | ||

| Zhejiang | ||

| Pequim | ||

| Xangai | ||

| Restante da China | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de aço estrutural fabricado chinês em 2030?

As previsões o situam em USD 40,26 bilhões, implicando um CAGR de 3,65% a partir de 2025.

Qual produto detém a maior participação na fabricação de aço estrutural chinesa?

Os perfis pesados, principalmente vigas e colunas, responderam por 39,54% da receita de 2024.

Qual uso final crescerá mais rapidamente até 2030?

As fabricações para transporte de infraestrutura, sustentadas pela construção de ferrovias de alta velocidade, estão previstas para um CAGR de 5,3%.

Por que as tecnologias de corte estão se expandindo rapidamente?

Os sistemas de laser de fibra e plasma CNC elevam a precisão e o rendimento, impulsionando os processos de corte em direção a um CAGR de 4,69%.

Qual província lidera a produção de fabricação?

Jiangsu ficou em primeiro lugar com uma participação de receita de 16,2% em 2024, devido ao seu denso corredor industrial.

Como as políticas de descarbonização estão influenciando o setor?

Os compradores especificam cada vez mais chapas de forno a arco elétrico de baixo carbono, recompensando os fabricantes que documentam reduções de emissões e práticas de reciclagem de sucata.

Página atualizada pela última vez em: