Größe und Marktanteil des chinesischen Zahlungsgateway-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

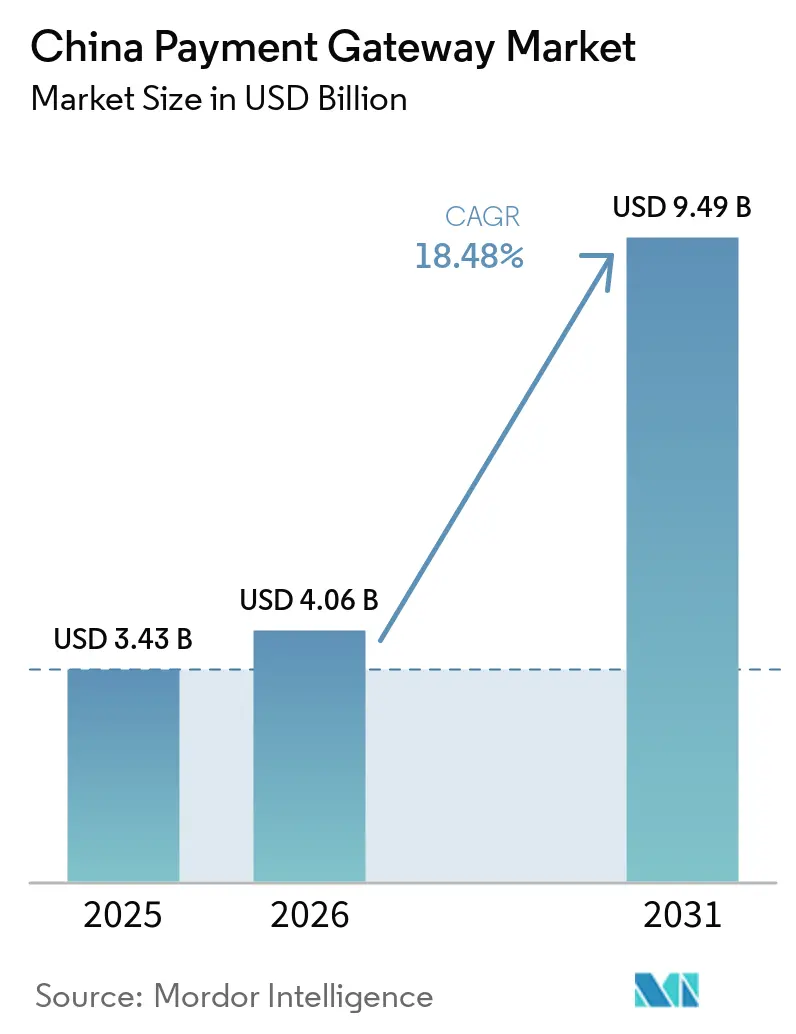

| Marktgröße im Basisjahr (2025) | 3.43 Milliarden US-Dollar |

| Marktgröße (2026) | 4.06 Milliarden US-Dollar |

| Marktgröße (2031) | 9.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.48% CAGR |

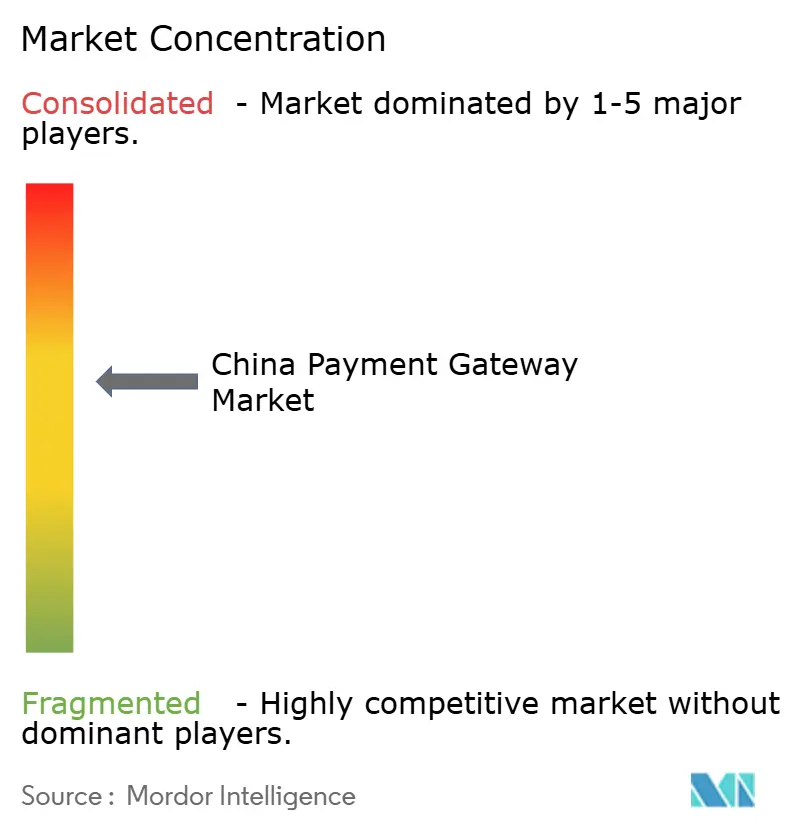

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Zahlungsgateway-Marktes von Mordor Intelligence

Die Größe des chinesischen Zahlungsgateway-Marktes wird im Jahr 2026 auf 4,06 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,43 Milliarden USD, mit Prognosen für 2031 von 9,49 Milliarden USD, was einem Wachstum von 18,48 % CAGR im Zeitraum 2026–2031 entspricht. Die rasche Digitalisierung, staatlich geförderte bargeldlose Zahlungsrichtlinien und die schrittweise Einführung des Digitalen Yuan gestalten die Zahlungsarchitektur neu und ermutigen Händler, von veralteten Plattformen auf API-gesteuerte, eingebettete Lösungen umzusteigen. Weit verbreitete Mobile-First-Einkaufsgewohnheiten, insbesondere über Super-Apps, stellen sicher, dass digitale Geldbörsen das Standard-Kassenerlebnis im Einzel-, Lifestyle- und On-Demand-Bereich bleiben. Gleichzeitig fordern grenzüberschreitende Verkäufer Gateways, die sofortige QR-Abrechnungen und Mehrwährungs-Abstimmungen bieten, da Chinas Import-Export-Handel expandiert. Obwohl Innovatoren in Nischenbereichen wie dem Gesundheitswesen und dem Live-Stream-Handel Chancen finden, übt das etablierte Alipay-WeChat-Pay-Ökosystem nach wie vor überwältigenden Einfluss aus und bestimmt sowohl das Verbraucherverhalten als auch die Integrationsstandards.[1]Remy Johnson, "China und Indien führen die Entwicklung an, da digitale Geldbörsen Bargeld und Karten in Asien überholen," CNBC, cnbc.com

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten gehostete Gateways im Jahr 2025 einen Umsatzanteil von 77,15 % am chinesischen Zahlungsgateway-Markt, während API-only- und eingebettete Lösungen bis 2031 voraussichtlich mit einer CAGR von 18,62 % wachsen werden.

- Nach Unternehmensgröße entfielen im Jahr 2025 62,45 % des Marktanteils des chinesischen Zahlungsgateway-Marktes auf kleine und mittlere Unternehmen, während Kleinstunternehmen bis 2031 voraussichtlich mit einer CAGR von 19,91 % wachsen werden.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Umsatzanteil von 38,35 % auf den Einzel- und E-Commerce-Bereich, während das Gesundheitswesen und die Telemedizin voraussichtlich eine CAGR von 17,18 % bis 2031 verzeichnen werden.

- Nach Zahlungsmethoden-Integration erfassten digitale Geldbörsen im Jahr 2025 89,35 % des chinesischen Zahlungsgateway-Marktes, während Kauf-jetzt-zahle-später-Lösungen im Prognosezeitraum voraussichtlich mit einer CAGR von 24,15 % wachsen werden.

- Nach Bereitstellungsumgebung kontrollierten Mobile-App-SDK-Implementierungen im Jahr 2025 50,65 % des Umsatzes, während grenzüberschreitende Gateways für eine CAGR von 20,18 % bis 2031 positioniert sind.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Zahlungsgateway-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender E-Commerce- und M-Commerce-Boom | +4.2% | National, Konzentration in Ost- und Südzentralchina | Mittelfristig (2–4 Jahre) |

| Staatliche bargeldlose Initiativen und politische Unterstützung | +3.8% | National, Pilotprogramme in Großstädten | Kurzfristig (≤2 Jahre) |

| Smartphones und 5G ermöglichen nahtloses Bezahlen | +3.1% | National, schnellere Akzeptanz in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Nachfrage im grenzüberschreitenden E-Commerce | +2.9% | Ost- und Südzentralchina, Expansion in den Südwesten | Langfristig (≥4 Jahre) |

| Einführung des Digitalen Yuan (e-CNY) fördert die Gateway-Akzeptanz | +2.4% | National, anfänglicher Fokus auf große Ballungsräume | Langfristig (≥4 Jahre) |

| KI-gesteuerte Betrugsprävention zieht Händler an | +1.8% | National, Priorität in Regionen mit hohem Transaktionsvolumen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender E-Commerce- und M-Commerce-Boom

Der mobile Handel repräsentierte im Jahr 2024 82 % aller Online-Ausgaben und steigerte das Transaktionsvolumen für jeden ernsthaften Gateway-Anbieter. Live-Stream-Verkäufe, Social Shopping und von Influencern geleitete „Sofortkauf”-Funktionen steigern die Nachfrage nach Autorisierungsgeschwindigkeiten unter einer Sekunde. Händler bevorzugen zunehmend API-only- und eingebettete Gateways, die Kassenhürden beseitigen und so die Konversions- und Wiederkaufraten steigern. Demografische Verschiebungen zeigen, dass erstmalige digitale Zahler aus einkommensschwachen Gruppen entstehen und die gesamte adressierbare Nutzerbasis erweitern.[2]Baiguan-Redaktionsteam, "Verbraucherausgaben in China nach der Pandemie," Baiguan News, baiguan.news Diese Faktoren positionieren den chinesischen Zahlungsgateway-Markt gemeinsam für ein nachhaltiges Wachstum im hohen zweistelligen Bereich, da sich der Online-Einzelhandel über die Küstenmetropolen hinaus diversifiziert.

Staatliche bargeldlose Initiativen und politische Unterstützung

Die Richtlinie des Staatsrates vom März 2024 schrieb die universelle Akzeptanz digitaler Zahlungen in öffentlichen Diensten und im Einzelhandel vor und beschleunigte die Händlerregistrierung bei Kleinstunternehmen.[3]Nationale Finanzaufsichtsbehörde, "Maßnahmen zur Datensicherheitsverwaltung," Gov.cn, gov.cn Die Volksbank von China vereinfachte die KYC-Anforderungen für ausländische Besucher und ermöglichte höhere Transaktionslimits und eine reibungslosere Registrierung. Im Jahr 2024 veröffentlichte harmonisierte Datenflusskregeln erleichterten die grenzüberschreitende Verarbeitung und unterstützten die Gateway-Expansion in neue Handelskorridore. Bevorzugte Gebührenobergrenzen für kleine Händler senkten die Einstiegshürden und steigerten direkt die Gateway-Durchdringung im Gemeinschaftseinzelhandel. Insgesamt hält eine proaktive Governance den chinesischen Zahlungsgateway-Markt auf einem inklusiven Wachstumspfad.

Nachfrage im grenzüberschreitenden E-Commerce

Der gesamte grenzüberschreitende E-Commerce erreichte im Jahr 2024 2,38 Billionen CNY, ein Anstieg von 15,60 % gegenüber dem Vorjahr. Chinesische Marken sind auf Gateways angewiesen, die mehrere Währungen abgleichen, Echtzeit-Devisenkurse liefern und QR-Geldbörsen aus Südostasien und Japan unterstützen. Die regulatorische Migration hin zu einem Vier-Parteien-Modell erhöht die Transparenz und hilft Nicht-Bank-Akteuren, die Gebühren für Händler um bis zu 40 % zu senken. Die Möglichkeit, ausländische Geldbörsen an chinesischen POS-Terminals zu scannen, beseitigt Hürden für einreisende Touristen und erhöht die durchschnittlichen Warenkorbgrößen. Diese Entwicklungen stellen sicher, dass grenzüberschreitende Lösungen zur am schnellsten wachsenden Bereitstellungsumgebung innerhalb des chinesischen Zahlungsgateway-Marktes werden.

Einführung des Digitalen Yuan (e-CNY) fördert die Gateway-Akzeptanz

Der Digitale Yuan verarbeitete bis Mitte 2024 rund 250 Milliarden USD an Transaktionen, was Gateways dazu veranlasste, NFC- und CBDC-APIs für eine breite Akzeptanz zu integrieren.[4]Ming Wei, "Digitaler Yuan: Ein globaler Wendepunkt im Zeitalter der CBDCs," Clyde & Co, clydeco.com Das Taxi-Pilotprojekt der Bank of China zeigte, dass normale Smartphones e-CNY ohne zusätzliche Hardware akzeptieren können, was die Hardwareausgaben der Händler senkt. Programmierbare Funktionen wie automatischer Steuerabzug und Echtzeit-Prüfung ziehen Unternehmen an, die eine detaillierte Kontrolle anstreben. Das Projekt M-Bridge deutet auf künftige grenzüberschreitende CBDC-Schienen hin, die möglicherweise die Korrespondenzbankkosten für Exporteure senken. Gateway-Anbieter, die CBDC-Compliance und -Orchestrierung beherrschen, werden in der Lage sein, neue Unternehmensnachfrage zu erschließen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alipay-WeChat-Duopol begrenzt neue Marktteilnehmer | −2.8% | National, stärkste Auswirkung auf städtische Märkte | Langfristig (≥4 Jahre) |

| Steigende Compliance-Belastung und Lizenzierungskosten | −1.9% | National, unverhältnismäßige Auswirkung auf kleinere Anbieter | Mittelfristig (2–4 Jahre) |

| Datenlokalisierungs- und Cybersicherheitshürden für ausländische Zahlungsdienstleister | −1.4% | National, spezifische Herausforderungen für die internationale Expansion | Langfristig (≥4 Jahre) |

| Sättigung städtischer Märkte, Verzögerung bei der Einbindung ländlicher Gebiete | −1.2% | Städtische Zentren nähern sich der Sättigung, ländliche Gebiete hinken bei der Akzeptanz hinterher | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alipay-WeChat-Duopol begrenzt neue Marktteilnehmer

Alipay und WeChat Pay erfassten im Jahr 2024 zusammen mehr als 90 % der mobilen Transaktionen und banden Händler und Verbraucher in geschlossene Ökosysteme ein. Ihre tiefe Integration in den Bereichen Social Media, Handel und Finanzen erzeugt hohe Wechselkosten, die Experimente mit alternativen Gateways entmutigen. Ausländische Zahlungsabwickler haben Schwierigkeiten, Skalierung aufzubauen, wobei die meisten auf Nischen im grenzüberschreitenden Bereich beschränkt bleiben. Da das Duopol biometrische Authentifizierung, Mini-Programme und Super-App-Vorteile rund um Zahlungen schichtet, weiten sich die Wettbewerbslücken weiter aus. Diese Dynamik wirkt als strukturelle Bremse auf die Vielfalt des chinesischen Zahlungsgateway-Marktes, auch wenn die Gesamtvolumina weiter wachsen.

Steigende Compliance-Belastung und Lizenzierungskosten

Ab Juli 2024 benötigen Verbraucherfinanzierungsunternehmen ein Mindestregistrierungskapital von 1 Milliarde CNY, was die historischen Schwellenwerte effektiv verdreifacht. Die Nationale Finanzaufsichtsbehörde veröffentlichte außerdem Datensicherheitsstandards, die Gateways zur Aufrüstung von Verschlüsselung, Zugriffskontrollen und Prüfpfaden verpflichten. Kleinere Zahlungsdienstleister sehen sich nun mit erheblichen Kostensteigerungen in den Bereichen Recht, Risiko und Prüfung konfrontiert, was die Zeit bis zur Rentabilität verlängert. Mehrschichtige Vorstandsführungsregeln belasten die Managementressourcen zusätzlich. Die daraus resultierende Zwei-Klassen-Struktur begünstigt etablierte Unternehmen mit der Bilanzkraft, Compliance-Kosten zu absorbieren, und hemmt den unternehmerischen Wandel innerhalb des chinesischen Zahlungsgateway-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: API-Integration gestaltet die Gateway-Wahl neu

Gehostete Gateways dominierten im Jahr 2025 mit 77,15 % des Marktanteils des chinesischen Zahlungsgateway-Marktes, doch das Segment sieht sich mit verlangsamtem Wachstum konfrontiert, da Händler zu agilen Architekturen migrieren. Die dem chinesischen Zahlungsgateway-Markt zuzurechnende Größe für gehostete Optionen erreichte im Jahr 2025 rund 2,65 Milliarden USD, was die weit verbreitete Akzeptanz bei kleinen und mittleren Unternehmen widerspiegelt, die schlüsselfertige Compliance bevorzugen. API-only- und eingebettete Gateways verzeichnen mit einer CAGR von 18,62 % das schnellste Wachstum, da Marken den Kassenvorgang in Live-Streams, Social Feeds und In-Game-Käufe einbetten möchten. Super-App-Gateways von Tencent und Ant bieten integrierte Traffic-, Loyalitäts- und Marketingtools, die die Akquisitionskosten für Händler senken. Unternehmen, die eine treuhänderische Datenkontrolle fordern, wählen weiterhin nicht gehostete oder On-Premise-Bereitstellungen, insbesondere in regulierten Sektoren wie Finanzen und Telekommunikation. Handflächenscan-Zahlungen, die von Tencent pilotiert wurden, veranschaulichen, wie eingebettete Authentifizierungsschichten das Nutzererlebnis differenzieren und Loyalität fördern können.

Für unabhängige Softwareanbieter verkürzt das API-First-Design die Integrationszyklen von Wochen auf Tage und senkt den Entwicklungsaufwand. Die Architektur erleichtert auch die schnelle Einführung von Mehrwertfunktionen wie Ratenzahlungen, Prämien und Versicherungen. Da 5G und Edge Computing die Latenz reduzieren, bieten Gateways Echtzeit-Betrugsbewertungen, die die Genehmigungsraten verbessern, ohne die Sicherheit zu beeinträchtigen. Im Prognosezeitraum wird erwartet, dass API-zentrierte Produkte schrittweise Marktanteile von gehosteten Plattformen übernehmen, obwohl hybride Stacks bei Multi-Channel-Händlern bestehen bleiben werden, die sowohl Einfachheit als auch Anpassung benötigen.

Nach Unternehmensgröße: Finanzielle Inklusion fördert die Akzeptanz bei Kleinstunternehmen

Kleinstunternehmen erzielten in absoluten Zahlen nur einstellige Umsätze, verzeichneten jedoch mit einer CAGR von 19,91 % das schnellste Wachstum innerhalb des chinesischen Zahlungsgateway-Marktes. Vereinfachtes Onboarding, reduzierte MDR-Gebühren und staatliche Subventionen haben die Einstiegshürden gesenkt und ermöglichen es Straßenhändlern und Landgeschäften, QR-Zahlungen innerhalb von Minuten zu akzeptieren. Große Unternehmen treiben weiterhin die Skalierung voran und setzen häufig mehrere Gateways für Redundanz und regionale Abdeckung ein. Die dem KMU-Segment des chinesischen Zahlungsgateway-Marktes zuzurechnende Größe belief sich im Jahr 2025 auf rund 2,14 Milliarden USD, was die Bedeutung dieser Gruppe für Zahlungsabwickler und Acquirer unterstreicht. Da die Digitalisierung der Lieferkette bei Unternehmen auf Gemeindeebene zunimmt, veröffentlichen Gateway-Anbieter Mini-Programm-Toolkits, die Inventar, Marketing und Abrechnung in einem einzigen Workflow integrieren.

Mittlere Unternehmen übernehmen in der Regel zunächst gehostete Gateways und wechseln dann zu API-reichen Plattformen, sobald das Transaktionsvolumen angepasste Abläufe rechtfertigt. Staatliche Bewertungsmetriken für die Kleinunternehmensfinanzierung veranlassen Banken, maßgeschneiderte Zahlungsunterstützung anzubieten, häufig in Partnerschaft mit Fintechs. Diese Zusammenarbeit fördert Innovationen wie offline-fähige QR-Codes für Gebiete mit geringer Konnektivität. Für Kleinsthändler verbessern Gebührenbefreiungen und kuratierte Schulungsprogramme die digitale Kompetenz und vergrößern die adressierbare Basis für den chinesischen Zahlungsgateway-Markt weiter.

Nach Endnutzerbranche: Das Gesundheitswesen beschleunigt digitale Zahlungen

Der Einzel- und E-Commerce-Bereich behielt im Jahr 2025 einen Umsatzanteil von 38,35 %, doch das Gesundheitswesen und die Telemedizin werden voraussichtlich die stärkste CAGR von 17,18 % verzeichnen. Die AQ-Plattform der Ant Group zeigt, wie Zahlungsgateways zu Workflow-Engines werden, die Verifizierung, Versicherungszuzahlung, Rezepterfüllung und Arztauszahlungen in einer einzigen Benutzeroberfläche abwickeln. Grenzüberschreitender Reise- und Gastgewerbebereich stützt sich ebenfalls stark auf QR-Akzeptanz und dynamische Währungsumrechnung und profitiert von der Vorautorisierung ohne Kartenvorlage von UnionPay für internationale Buchungen. Bildungsanbieter verlassen sich zunehmend auf mobile Einzüge für Studiengebühren und Campus-Dienste, um vorhersehbare Cashflows und Rückverfolgbarkeit zu gewährleisten. BFSI und Medien halten stabile Volumina aufrecht, sehen sich jedoch mit disruptivem Potenzial durch eingebettete Finanzierung konfrontiert, bei der Zahlungen mit Kredit- und Vermögensprodukten verschwimmen.

Gateway-APIs im Gesundheitswesen integrieren Triage-Bots, elektronische Rezepte und Abrechnung in einem Klick, was Wartezeiten und Verwaltungsaufwand reduziert. Telemedizin-Plattformen leiten Zahlungen basierend auf digitalen Verträgen an öffentliche Krankenhauskonten und private Ärzte weiter, was die programmierbare Natur der nächsten Generation von Gateways veranschaulicht. Für Freizeitbranchen erhöht die reibungslose Akzeptanz ausländischer Geldbörsen die Touristenausgaben und verstärkt wirtschaftliche Spillover-Effekte in den Bereichen Duty-Free, Transport und Gastronomie. Folglich entwickelt sich branchenspezifische Zahlungsorchestrierung zu einem Umsatzschutzwall für Anbieter, die innerhalb des chinesischen Zahlungsgateway-Marktes Differenzierung anstreben.

Nach Zahlungsmethoden-Integration: Kauf-jetzt-zahle-später gewinnt an Bedeutung

Digitale Geldbörsen repräsentierten im Jahr 2025 89,35 % der Verbraucher-Kassenvorgänge und unterstreichen ihre zentrale Rolle im chinesischen Zahlungsgateway-Markt. Kauf-jetzt-zahle-später verzeichnet mit einer CAGR von 24,15 % das schnellste Wachstum, angetrieben durch die Präferenz der Generation Z für zinsfreie Ratenzahlungen und klare regulatorische Leitlinien zur Kapitalausstattung. Kartensysteme bleiben für internationale Käufer und hochwertige Geschäftsreisen unverzichtbar. Konto-zu-Konto-Überweisungen und QR-Codes stützen inländische P2P- und Kleinsthändler-Ökosysteme dank sofortiger Abrechnung und nahezu gebührenfreier Strukturen. Die Integration des Digitalen Yuan führt programmierbare Funktionen wie Ablaufdaten und sektorspezifische Subventionen ein und bietet neue Monetarisierungshebel.

Regulatorische Verschärfungen hoben das Mindestkapital für Verbraucherfinanzierungsunternehmen auf 1 Milliarde CNY (0,15 Milliarden USD) an und schrecken unterkapitalisierte Kauf-jetzt-zahle-später-Anbieter ab. Etablierte Geldbörsen bündeln Kauf-jetzt-zahle-später nun in Super-Apps, was die Nutzungshäufigkeit und den Datenreichtum steigert. Die Zusammenarbeit von UnionPay mit Weixin Pay erweitert die QR-Interoperabilität für ausländische Geldbörsen und erleichtert grenzüberschreitende Ausgaben. Langfristig könnten Verbindungen zu Kryptowährungen und CBDCs entstehen, doch eine breite Akzeptanz hängt von klareren Steuer- und Geldwäschebekämpfungsrichtlinien ab.

Nach Bereitstellungsumgebung: Grenzüberschreitende Gateways boomen

Mobile-App-SDKs erfassten im Jahr 2025 50,65 % der Transaktionen, was die Dominanz von Super-Apps widerspiegelt. Grenzüberschreitende Gateways verzeichnen jedoch eine CAGR von 20,18 %, da Exporteure reibungslose Auslandsinkasso benötigen und Touristen mühelose Einkäufe auf dem Festland suchen. Web-Checkout bleibt für den traditionellen Desktop-Handel und die B2B-Rechnungsstellung relevant. In-Store-POS und statische QR-Codes bleiben allgegenwärtig, aber die NFC-fähige e-CNY-Akzeptanz auf Smartphones signalisiert die nächste Welle hardwareleichter Lösungen.

Die projektbezogene Zusammenarbeit zwischen chinesischen Gateways und ASEAN-Geldbörsen ermöglicht sofortige QR-Interoperabilität ohne Währungsumrechnung und erhöht den Nutzerkomfort. Für Händler bieten grenzüberschreitende SDKs Plug-and-Play-Module für Steuern, Zölle und Logistikverfolgung, was den Entwicklungsaufwand minimiert. Von Visa unterstützte Handflächenscan-Bereitstellungen in Macao zeigen, wie fortschrittliche Biometrie Jurisdiktionen überschreiten kann, was auf regionale Standardisierungsaussichten hindeutet. Insgesamt verankert Bereitstellungsinnovation die langfristige Widerstandsfähigkeit des chinesischen Zahlungsgateway-Marktes.

Geografische Analyse

Ostchina erwirtschaftete im Jahr 2025 29,55 % des Umsatzes innerhalb des chinesischen Zahlungsgateway-Marktes, unterstützt durch dichte Unternehmenscluster in Shanghai, Hangzhou und Suzhou. Die Region beherbergt mehrere Pilotprojekte für den Digitalen Yuan, Handflächenscan-Einführungen und QR-Akzeptanz-Upgrades und ist damit die primäre Sandbox für modernste Zahlungsexperimente. Regionale Regulierungsbehörden erteilen häufig Sandbox-Genehmigungen, was die Markteinführungszeit für neuartige Gateway-Angebote beschleunigt. Die Konzentration von E-Commerce-Hauptsitzen festigt Ostchinas Führungsposition beim Transaktionsvolumen und der Innovationsgeschwindigkeit weiter.

Südwestchina führt das Wachstum mit einer CAGR von 20,21 % an, dank des Blueprints des West Financial Center in Sichuan, das Kapital in städtisch-ländliche Zahlungskorridore injiziert. Staatlich geförderte Zuschüsse finanzieren QR-Infrastruktur in Kleinstädten, verbessern Kennzahlen zur finanziellen Inklusion und steigern die Gateway-Akzeptanz. Die Zusammenarbeit mit ASEAN-Fintechs positioniert Chengdu und Chongqing als aufstrebende Zentren für grenzüberschreitende RMB-Abrechnung. Da verfügbare Einkommen und Tourismuseinnahmen steigen, wenden sich lokale KMU mobilen SDKs und Kauf-jetzt-zahle-später-Modulen zu, um die Nachfrage zu erfassen.

Südzentralchina, Nordchina, Nordostchina und Nordwestchina machen zusammen den verbleibenden Anteil des chinesischen Zahlungsgateway-Marktes aus. Südzentrale Provinzen, verankert durch Fertigungsgürtel, übernehmen zunehmend Mehrwährungs-Gateways für Exportrechnungen. Die Präsenz staatseigener Unternehmen in Nordchina erfordert compliance-intensive Integrationen, die bankgebundene Zahlungsdienstleister begünstigen. Im Nordosten übernehmen Industrieunternehmen B2B-Gateways für die Gerätebeschaffung, während sich Nordwestchina auf ländliche digitale Geldbörsen konzentriert, die Bargeldengpässe lindern. Unterschiedliche Wirtschaftsstrukturen in diesen Regionen stellen sicher, dass kein einziges Bereitstellungsmodell für alle passt, was Anbieter dazu zwingt, Funktionen und Abrechnungszeiträume zu lokalisieren.

Wettbewerbslandschaft

Chinas Zahlungslandschaft bleibt stark konzentriert: Alipay und WeChat Pay wickelten im Jahr 2024 zusammen mehr als 90 % der mobilen Transaktionen ab und verschafften sich damit unübertroffene Verhandlungsmacht gegenüber Händlern und Regulierungsbehörden. Ant Group kanalisiert Ressourcen in das Gesundheitswesen und lanciert die AQ-App, die Zahlungen mit klinischen Diensten für 5.000 Krankenhäuser verknüpft. Tencent erweitert die Handflächenscan-Technologie ins Ausland und beweist damit seine Fähigkeit, biometrische Standards über die Grenzen des Festlands hinaus zu setzen. Diese Initiativen unterstreichen einen strategischen Schwenk von reinen Transaktionen hin zur Ökosystemkontrolle.

Neueinsteiger in Nischenbereichen zielen auf grenzüberschreitenden Handel, SaaS-Rechnungsstellung und branchenspezifische Orchestrierung ab. Die Übernahme von Easylink durch Payoneer im Jahr 2025 sichert eine der wenigen verbleibenden Online-Zahlungslizenzen, die für ausländische Gruppen zugänglich sind, was darauf hindeutet, dass regulatorische Hürden, obwohl hoch, nicht unüberwindbar sind. Unterdessen beschleunigt UnionPay die QR-Interoperabilität, indem es acht internationalen Geldbörsen ermöglicht, innerhalb von Weixin zu bezahlen, und verwischt damit die Grenzen zwischen Kartensystemen und Geldbörsen-Ökosystemen.

Patentierungsaktivitäten unterstreichen ein Wettrüsten bei der Blockchain-Abstimmung und datenschutzwahrenden Analysen, angeführt von den Einreichungen des Instituts für digitale Währung über Portal OEPM. Kleinere Zahlungsdienstleister differenzieren sich durch KI-gesteuerte Betrugstools, die Risikobewertungen auf Millisekundenebene ermöglichen. Dennoch drohen steigende Compliance-Kosten, insbesondere rund um die Datenlokalisierung, Anbieter mit geringen Margen zu verdrängen. Im Prognosezeitraum wird die Wettbewerbsintensität davon abhängen, wie schnell Herausforderer Nischen sichern können, bevor etablierte Unternehmen ähnliche Funktionen in ihre Super-Apps replizieren.

Marktführer im chinesischen Zahlungsgateway-Bereich

AliPay (Alibaba Group)

WeChat Pay (Tencent Holdings Ltd.)

UnionPay International

PayEase

99Bill Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Volksbank von China eröffnete eine Konsultation zu überarbeiteten CIPS-Regeln zur Stärkung der Kontoführung und der globalen Reichweite.

- Januar 2025: Ant Group lancierte die KI-gestützte Gesundheits-App AQ mit integrierten Zahlungen, die mehr als 5.000 Krankenhäuser und fast 1 Million Ärzte verbindet.

- Dezember 2024: Die Nationale Finanzaufsichtsbehörde veröffentlichte Datensicherheitsmaßnahmen für Bank- und Versicherungsinstitute.

- Dezember 2024: UnionPay International erweiterte die QR-Akzeptanz auf acht ausländische Geldbörsen und ermöglichte den Weixin-Checkout in Geschäften auf dem Festland.

Berichtsumfang des chinesischen Zahlungsgateway-Marktes

Ein Zahlungsgateway ist eine Technologie, die Einzelhändler nutzen, um Debit- oder Kreditkartenkäufe von Kunden zu ermöglichen. Die Hauptfunktion eines Online-Zahlungsgateways besteht darin, den Geldaustausch zwischen einem Einzelhändler und einem Kunden zu autorisieren. Es ist entscheidend für den Online-Kauf und die Autorisierung von Transaktionen zwischen Verkäufern und Käufern.

Der chinesische Zahlungsgateway-Markt ist segmentiert nach Typ (gehostet, nicht gehostet), Unternehmen (kleine und mittlere Unternehmen (KMU), Großunternehmen) und Endnutzer (Reise, Einzelhandel, BFSI, Medien und Unterhaltung, sonstige Endnutzer). Die Marktgröße und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Gehostet |

| Nicht gehostet |

| Plattformbasierte Super-App-Gateways |

| API-only / Eingebettet |

| On-Premise selbst gehostet |

| Kleinstunternehmen |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Einzel- und E-Commerce |

| Reise und Gastgewerbe |

| BFSI |

| Medien und Unterhaltung |

| Bildung |

| Gesundheitswesen und Telemedizin |

| Regierung und öffentliche Dienste |

| Sonstige |

| Digitale Geldbörsen |

| Kartensysteme |

| Konto-zu-Konto / QR |

| Kauf-jetzt-zahle-später |

| Kryptowährung / CBDC (e-CNY) |

| Mobile-App-SDK |

| Web-Checkout |

| In-Store-POS / QR |

| Grenzüberschreitendes Gateway |

| Nach Typ | Gehostet |

| Nicht gehostet | |

| Plattformbasierte Super-App-Gateways | |

| API-only / Eingebettet | |

| On-Premise selbst gehostet | |

| Nach Unternehmensgröße | Kleinstunternehmen |

| Kleine und mittlere Unternehmen | |

| Großunternehmen | |

| Nach Endnutzerbranche | Einzel- und E-Commerce |

| Reise und Gastgewerbe | |

| BFSI | |

| Medien und Unterhaltung | |

| Bildung | |

| Gesundheitswesen und Telemedizin | |

| Regierung und öffentliche Dienste | |

| Sonstige | |

| Nach Zahlungsmethoden-Integration | Digitale Geldbörsen |

| Kartensysteme | |

| Konto-zu-Konto / QR | |

| Kauf-jetzt-zahle-später | |

| Kryptowährung / CBDC (e-CNY) | |

| Nach Bereitstellungsumgebung | Mobile-App-SDK |

| Web-Checkout | |

| In-Store-POS / QR | |

| Grenzüberschreitendes Gateway |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Zahlungsgateway-Markt im Jahr 2026?

Die Größe des chinesischen Zahlungsgateway-Marktes beträgt im Jahr 2026 4,06 Milliarden USD und soll bis 2031 einen Wert von 9,49 Milliarden USD erreichen.

Welche Zahlungsmethode dominiert chinesische Gateways?

Digitale Geldbörsen dominieren mit einem Anteil von 89,35 % der Transaktionen im Jahr 2025, was die tiefe Verbraucherakzeptanz innerhalb von Super-App-Ökosystemen widerspiegelt.

Was ist das am schnellsten wachsende Segment nach Gateway-Typ?

API-only- und eingebettete Gateways führen mit einer prognostizierten CAGR von 18,62 % für 2026–2031, da Händler nahtlose In-App-Kassenerlebnisse anstreben.

Welche Region bietet das höchste Wachstumspotenzial?

Südwestchina verzeichnet die schnellste Expansion mit einer CAGR von 20,21 %, unterstützt durch das West Financial Center in Sichuan und umfangreiche Investitionen in QR-Infrastruktur.

Wie wird der Digitale Yuan Gateways beeinflussen?

Der Digitale Yuan führt programmierbare, NFC-fähige Zahlungen ein, die Gateways zur Unterstützung von CBDC-APIs zwingen und neue Unternehmensanwendungsfälle sowie Compliance-Anforderungen schaffen.

Welchen Herausforderungen stehen neue Marktteilnehmer gegenüber?

Ein duopolistischer Markt, hohe Kapitalschwellen und strenge Datensicherheitsvorschriften erhöhen die Einstiegshürden, was spezialisierte Nischenbereiche und grenzüberschreitende Nischen zu den vielversprechendsten Einstiegspunkten macht.

Seite zuletzt aktualisiert am: