Tamanho e Participação do Mercado de Data Centers Hiperescala da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2032 |

|---|---|

| Período de Dados de Previsão | 2026 - 2032 |

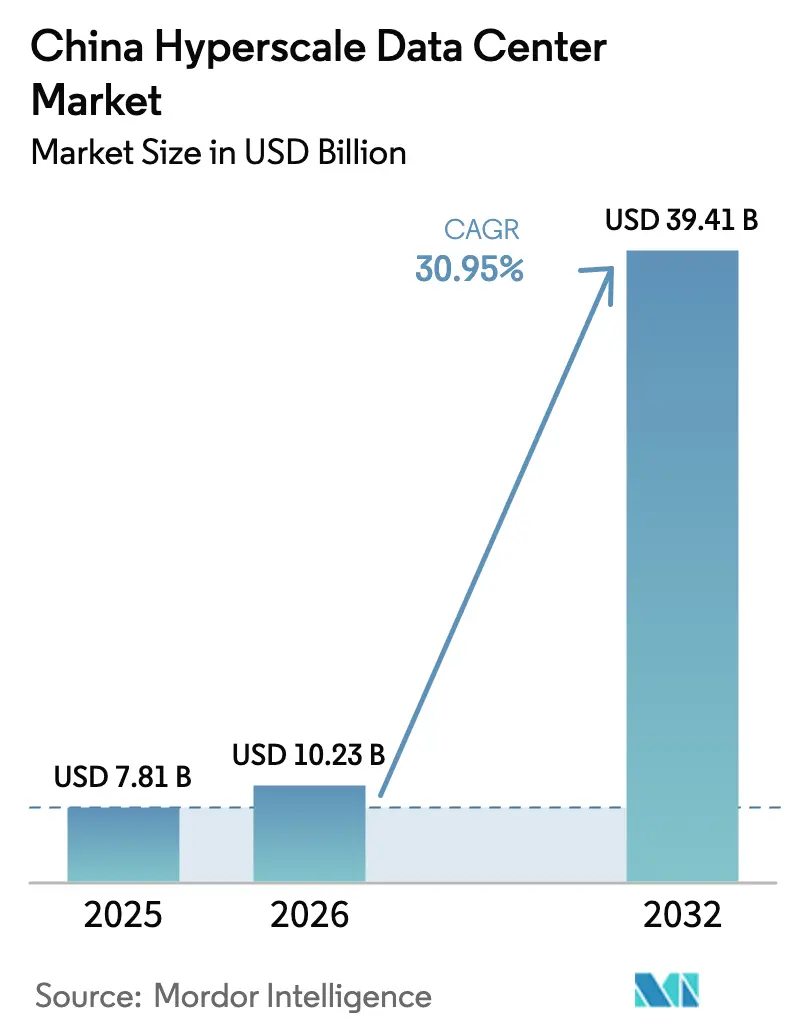

| Tamanho do mercado no ano base (2025) | 7.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.23 Bilhões de dólares |

| Tamanho do Mercado (2032) | 39.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2032) | 30.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Hiperescala da China por Mordor Intelligence

O tamanho do mercado de data centers hiperescala da China em 2026 é estimado em USD 10,23 bilhões, crescendo a partir do valor de 2025 de USD 7,81 bilhões, com projeções para 2031 mostrando USD 39,41 bilhões, crescendo a uma CAGR de 30,95% no período 2026-2031. O crescimento robusto é sustentado pela expansão de cargas de trabalho de inteligência artificial, mandatos de computação soberana e o programa Dados do Leste Computação do Oeste, que direciona capacidade para as províncias ocidentais ricas em energia renovável. A carga de TI instalada total mais do que dobrará de 5.327 mil MW em 2025 para 11.942 mil MW até 2031, refletindo uma CAGR de volume de 14,40%. Racks resfriados a líquido que excedem 100 kW estão proliferando em Pequim-Tianjin-Hebei e no Delta do Rio Yangtzé, à medida que os operadores se adaptam aos requisitos de treinamento de modelos de linguagem de grande escala. Iniciativas de operadoras como o hub de supercomputação de 6,7 EFLOPS da China Mobile na Mongólia Interior ressaltam a construção otimizada para IA.

Principais Conclusões do Relatório

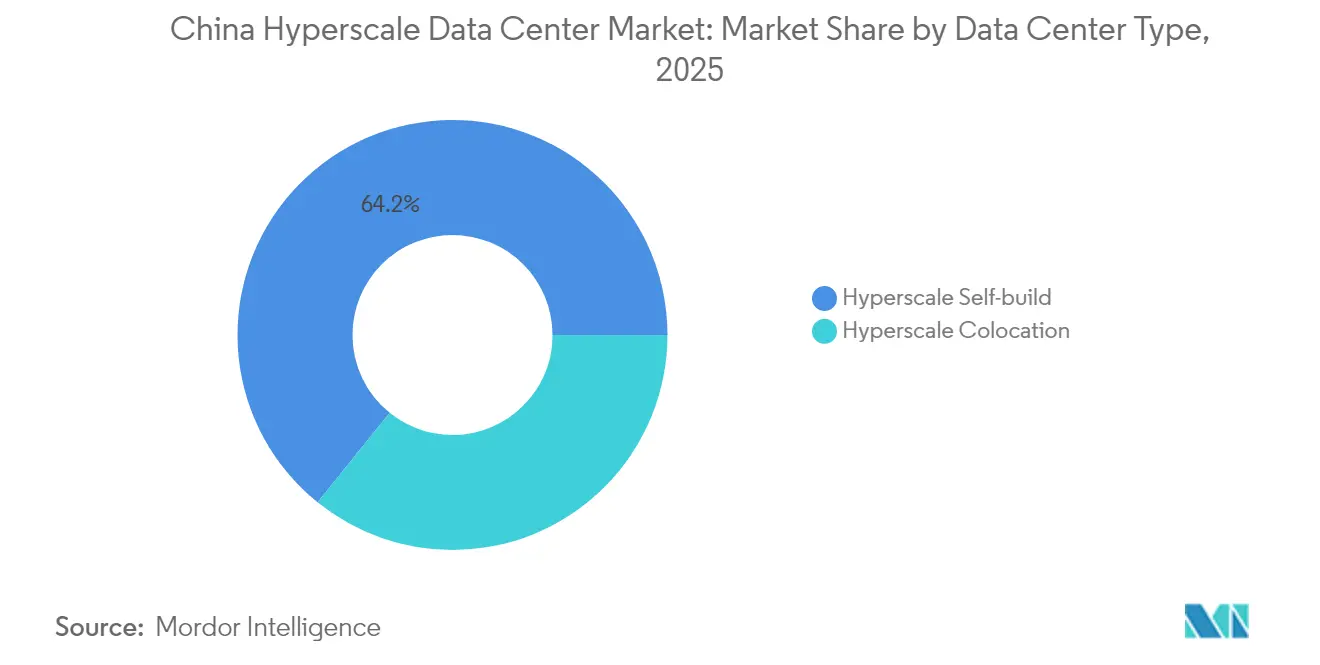

- Por tipo de data center, a autoconstrução hiperescala detinha 64,20% da participação do mercado de data centers hiperescala da China em 2025; a colocalização hiperescala está projetada para expandir a uma CAGR de 31,85% até 2031.

- Por componente, a infraestrutura de TI representou 47,10% do tamanho do mercado de data centers hiperescala da China em 2025, enquanto as soluções de DCIM/BMS têm previsão de crescer a uma CAGR de 32,25% até 2031.

- Por padrão de nível, as instalações de Nível III capturaram 72,30% da participação de receita em 2025; as implantações de Nível IV estão avançando a uma CAGR de 31,10% até 2031.

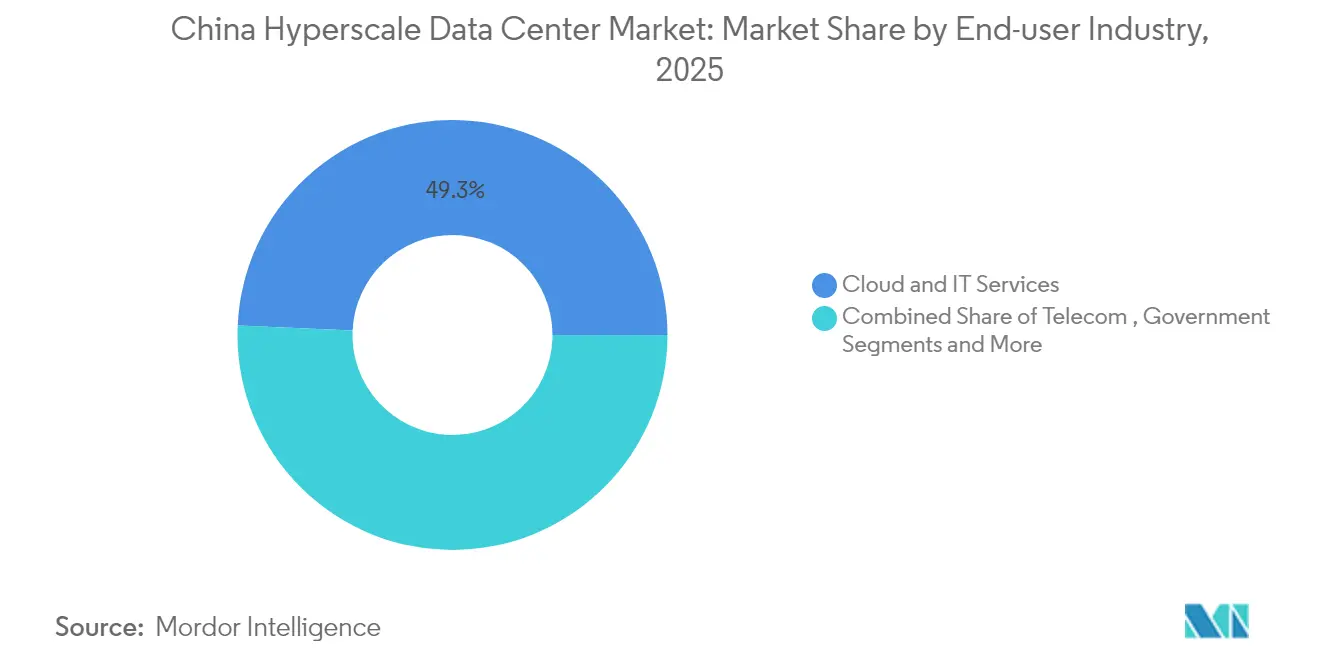

- Por setor de usuário final, os serviços de nuvem e TI detinham 49,30% do tamanho do mercado de data centers hiperescala da China em 2025, enquanto a demanda governamental está crescendo a uma CAGR de 32,60% até 2031.

- Por tamanho de data center, os sites massivos (25-60 MW) lideraram com 39,20% de participação de receita em 2025; as instalações em megaescala (>60 MW) estão registrando a CAGR mais rápida de 33,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers Hiperescala da China

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Racks de treinamento de IA Generativa e LLM (>100 kW, resfriados a líquido) em Pequim-Tianjin-Hebei e Delta do Yangtzé | +8.5% | Pequim-Tianjin-Hebei, Delta do Yangtzé | Médio prazo (2-4 anos) |

| Impulso estatal de "Nova Infraestrutura" estendendo construções hiperescala para cidades ocidentais de 2º nível | +6.2% | China Ocidental, China Central | Longo prazo (≥ 4 anos) |

| Atualizações de backbone óptico 400G/800G reduzindo a latência para aplicações de nuvem em tempo real | +4.8% | Global, com concentração no Leste da China | Curto prazo (≤ 2 anos) |

| Cotas de energia renovável viabilizando parques de dados eólicos/solares em escala de GW na Mongólia Interior e Gansu | +5.1% | Mongólia Interior, Gansu, China Ocidental | Longo prazo (≥ 4 anos) |

| Micro-reatores modulares pequenos (SMR) piloto colocalizados com campi costeiros | +2.3% | Regiões costeiras, Leste da China | Longo prazo (≥ 4 anos) |

| Clusters de IA para rendimento de semicondutores exigindo computação soberana local | +3.8% | Pequim-Tianjin-Hebei, Delta do Yangtzé | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Racks de treinamento de IA Generativa e LLM impulsionam a adoção de resfriamento a líquido

O resfriamento a líquido passou de projetos piloto para prática convencional à medida que os hiperescaladores se preparam para racks que excedem 100 kW. A China planeja 39 data centers de IA hospedando mais de 115.000 GPUs Nvidia Hopper, dos quais 70% serão instalados em Xinjiang.[1]Tom's Hardware, "A China planeja 39 data centers de IA com 115.000 GPUs Nvidia Hopper restritos," tomshardware.com A Alibaba comprovou a viabilidade do resfriamento por imersão em escala, demonstrando que o método pode dissipar de 10 a 20 vezes o calor dos sistemas legados resfriados a ar. A solução de resfriamento direto de chip dielétrico da ZutaCore reduz a energia de resfriamento em 80% e suporta GPUs de 1.500 W, ajudando os operadores a atingir as metas de PUE do governo. Pequim-Tianjin-Hebei e o Delta do Yangtzé são os primeiros adotantes, à medida que os provedores de nuvem tentam encurtar os ciclos de treinamento de modelos. A arquitetura CloudMatrix 384 da Huawei, que entrega 300 petaflops em um único supernó, demonstra como os fornecedores domésticos integram o resfriamento a líquido com aceleradores de IA.

Dados do Leste Computação do Oeste redistribui capacidade

O plano nacional determina que 60% dos novos recursos computacionais estejam localizados em oito hubs ocidentais até 2025. Somente a China Mobile orçou CNY 47,5 bilhões para infraestrutura de rede de computação em 2024, estabelecendo centros de computação inteligente em todo o oeste. A meta de Ningxia de crescer de 30.000 para 720.000 racks até 2025 ilustra a escala da migração. Operadores como Tencent e Alibaba expandiram em Gui'an e Ulanqab, respectivamente, aproveitando energia eólica e solar de baixo custo. As instalações nacionais já atingem até 80% de uso de eletricidade verde, aliviando o congestionamento de energia nas cidades de Nível 1.

O backbone óptico 400G/800G viabiliza a nuvem em tempo real

A China ativou o primeiro backbone de 1.200G do mundo, abrangendo Pequim, Wuhan e Guangzhou, reduzindo a latência de longa distância para inferência de IA.[3]Xinhua, "A China lança backbone de Internet de próxima geração de ultra-alta velocidade," xinhuanet.com A Huawei e a China Mobile construíram a maior rede óptica 400G do mundo, suportando largura de banda determinística para clusters de GPU. O teste Ethernet 800G da H3C entregou comutação de 51,2 Tbps com latência de 1,085 µs, confirmando a prontidão para treinamento de IA multirregional. A implantação da tecnologia OTN Kepler da Huawei pela China Broadnet demonstra a mudança das operadoras em direção à comutação fotônica para atender às demandas de jogos em nuvem e análises em tempo real.

Cotas de energia renovável impulsionam parques em escala de GW

As diretrizes governamentais estabelecem um PUE médio abaixo de 1,5 até 2025 e determinam que o uso de eletricidade verde aumente pelo menos 10% anualmente. A Mongólia Interior e Gansu juntas hospedam bases eólicas e solares de gigawatt que sustentam os campi hiperescala.[2]Cambridge Core, "Fronteira de Baixo Carbono: Energia Renovável e o Novo Boom de Recursos no Oeste da China," cambridge.org O parque industrial de Qingyang em Gansu atraiu mais de 300 empresas, ressaltando como o agrupamento de data centers constrói ecossistemas locais. Os centros avançados já atingem o limite de 80% de energia verde, auxiliados por acordos de fornecimento direto com fazendas de novas energias. Os analistas preveem que os operadores do mercado de data centers hiperescala da China verão as economias de energia refletidas no custo total de propriedade à medida que a penetração de renováveis aumenta.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Cotas de acesso à energia em metrópoles de Nível 1 (limites superiores a 50 MW) | -4.2% | Pequim, Xangai, Guangzhou, Shenzhen | Curto prazo (≤ 2 anos) |

| Limites de licenciamento de uso de água para resfriamento evaporativo na planície do Norte da China | -3.1% | Norte da China, Pequim-Tianjin-Hebei | Médio prazo (2-4 anos) |

| Escassez de GPU e HBM por controles de exportação (séries A/H) | -5.8% | Global, com concentração em clusters de IA | Curto prazo (≤ 2 anos) |

| Pico de carbono obrigatório em 2027 forçando o descomissionamento de salas com PUE > 1,6 | -2.9% | Nacional, com foco em instalações legadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cotas de energia limitam a expansão nas cidades de Nível 1

Pequim, Xangai, Guangzhou e Shenzhen aplicam esquemas de alocação rigorosos que limitam novas construções acima de 50 MW e exigem PUE de 1,3 ou inferior. Xangai limitou as adições de racks padrão a 60.000 para equilibrar a estabilidade da rede elétrica e o crescimento da economia digital. As políticas coordenadas em Guangdong visam 1 milhão de racks até 2025, mas confinam os projetos a clusters designados para proteger a segurança energética urbana. Esses limites desviam investimentos para as províncias ocidentais alinhadas com o programa Dados do Leste Computação do Oeste. Os operadores respondem adotando resfriamento a líquido e energias renováveis no local para aumentar a densidade por rack dentro das metrópoles com restrições.

Os controles de exportação de GPU criam gargalos de fornecimento

As regras dos EUA que restringem GPUs de memória de alta largura de banda dificultam a implantação rápida de clusters de IA, atrasando os cronogramas de treinamento de modelos. A Nvidia introduziu chips H20, L20 e L2 ajustados para o mercado chinês para cumprir as regulamentações. As vendas foram retomadas em 2025, mas a alocação permanece restrita, levando os provedores de nuvem a priorizar as GPUs domésticas Ascend 910B. O hub da China Mobile na Mongólia Interior opera com 85% de aceleradores produzidos localmente, ilustrando as tendências de substituição. A contínua incerteza sobre exportações leva os operadores a construir estoques de reserva e explorar arquiteturas não baseadas em GPU, enquanto o mercado de data centers hiperescala da China absorve custos de aquisição mais elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: a autoconstrução permanece dominante enquanto a colocalização acelera

As autoconstruções controlaram 64,20% da receita em 2025, pois os grandes players de nuvem buscam arquiteturas personalizadas para clusters de IA que atingem 20-130 kW por gabinete. Eles integram estruturas proprietárias, coletores de resfriamento a líquido e suítes de automação para otimizar o rendimento do treinamento. A colocalização hiperescala cresce rapidamente a uma CAGR de 31,85%, oferecendo às empresas acesso imediato a salas prontas para IA sem despesas de capital de vários bilhões de yuans. Espera-se que a liberalização da propriedade estrangeira em Pequim, Xangai e Shenzhen introduza proprietários globais, ampliando a escolha de serviços. Como resultado, o mercado de data centers hiperescala da China apresenta expansão em duas vias: os hiperescaladores continuam construindo campi de propriedade própria, enquanto os especialistas em colocalização ampliam lotes suburbanos e ocidentais.

As suítes de DCIM sustentam ambos os modelos. Os operadores implantam orquestração orientada por IA que monitora energia, fluxo de refrigerante e utilização de GPU em tempo real. Essa maturidade operacional atrai investidores financeiros; o C-REIT da GDS recebeu ordens 166 vezes subscritas, sinalizando confiança em fluxos de caixa estáveis. Ao longo do período de previsão, o setor de data centers hiperescala da China equilibrará a agilidade da colocalização com o controle das autoconstruções, criando estratégias híbridas de aquisição de capacidade.

Por Componente: a infraestrutura de TI lidera e o DCIM/BMS cresce rapidamente

Servidores, armazenamento e GPUs representaram 47,10% dos gastos em 2025. A China Mobile adquiriu 2.454 servidores de IA no ciclo 2023-2024, refletindo a urgência de recursos para cargas de trabalho de grafos de conhecimento e análise de vídeo. As atualizações de rede para switches Ethernet 400G/800G, como o X400 da IEIT SYSTEMS, elevam a capacidade de tráfego leste-oeste para 102,4 Tbps. Os equipamentos elétricos — PDUs e UPS — acompanham o aumento da densidade de servidores, enquanto os skids de resfriamento direto de chip, placas frias e tanques de imersão dominam os orçamentos mecânicos.

O DCIM/BMS cresce mais rapidamente a uma CAGR de 32,25%, pois as instalações que excedem 100 kW por rack exigem granularidade de telemetria incomparável com as ferramentas SCADA legadas. A rede de análise inteligente da Huawei localiza falhas automaticamente e aconselha ações de economia de energia, reduzindo o tempo médio de reparo. À medida que a complexidade dos clusters de IA aumenta, o software de gerenciamento avançado torna-se fundamental, garantindo que o mercado de data centers hiperescala da China opere dentro das restrições de energia e carbono.

Por Padrão de Nível: o Nível III domina, mas o Nível IV acelera

As salas de Nível III ocuparam 72,30% do espaço de piso em 2025, oferecendo disponibilidade de 99,982% a custo moderado. Os operadores aprimoram o Nível III básico duplicando as linhas de backup e adicionando resfriamento a líquido de circuito fechado para acomodar cargas de IA, produzindo especificações de "Nível III+". A inferência de missão crítica e os registros financeiros impulsionam a adoção do Nível IV, expandindo a uma CAGR de 31,10%. O campus da China Mobile na Mongólia Interior exemplifica o design de Nível IV com redes de energia duplas e capacidade de água gelada N+2. As estruturas regulatórias no setor bancário e governamental também direcionam as implantações para a equivalência do Nível IV, diversificando ainda mais o mercado de data centers hiperescala da China.

Por Setor de Usuário Final: os serviços de nuvem lideram, a demanda governamental cresce rapidamente

Os serviços de nuvem e TI capturaram 49,30% da receita em 2025, à medida que Alibaba, Huawei, Tencent e Baidu escalaram plataformas de inferência de modelos de grande escala. Os gastos com infraestrutura de nuvem da China aumentarão 15% para USD 11,1 bilhões em 2025, garantindo taxas de ocupação estáveis. O segmento governamental, expandindo a uma CAGR de 32,60%, agrega sistemas ministeriais em backbones de computação unificados, seguindo o modelo "1+N+N+1" defendido pela H3C. O setor de serviços bancários, financeiros e de seguros (BFSI) moderniza os registros contábeis centrais para a liquidação em yuan digital, enquanto os fabricantes implementam algoritmos de manutenção preditiva que reduzem o tempo de inatividade em 70%, ecoando as conquistas do Grupo Midea. Esse portfólio diversificado de usuários sustenta o crescimento de longo prazo do setor de data centers hiperescala da China.

Por Tamanho de Data Center: os sites massivos lideram, a megaescala acelera

Os campi massivos de 25-60 MW detinham uma participação de 39,20% em 2025, equilibrando a replicação modular com economias de escala. Os operadores favorecem essa faixa para corresponder às cotas de conexão à rede elétrica, deixando margem para expansão em fases. As megainstalações acima de 60 MW avançam mais rapidamente a uma CAGR de 33,10%. A construção de USD 614 milhões da ByteDance em Shanxi demonstra a economia de megaescala, onde um único campus agrega poder computacional de outra forma distribuído por muitos quarteirões urbanos. As grandes instalações abaixo de 25 MW continuam a atender à análise de borda e ao governo eletrônico provincial, mas estão perdendo participação de receita à medida que o mercado de data centers hiperescala da China se consolida em gigantes multimodulares.

Análise Geográfica

O Leste da China permanece o principal hub por valor, ancorado pelo ecossistema financeiro de Xangai e pelas redes de comércio eletrônico de Zhejiang. As cotas de energia impulsionam soluções avançadas de resfriamento e energia eólica offshore, como a unidade subaquática da HiCloud perto de Xangai, que contorna as restrições de terra. O Norte da China registra a CAGR mais rápida, pois a Mongólia Interior combina clima frio com abundância de energia eólica e solar. O hub de Hohhot da China Mobile está alinhado com a política que direciona 60% dos novos racks para o oeste, demonstrando escala com 6,7 EFLOPS de computação. Pequim sustenta demanda premium de institutos de pesquisa em IA, reforçando o crescimento do tráfego inter-regional em backbones ópticos atualizados.

O Sul da China cresce de forma constante graças ao plano de Guangdong para 1 milhão de racks até 2025, aproveitando a proximidade com Hong Kong para o comércio de nuvem transfronteiriço. O Oeste da China se beneficia do parque industrial de Qingyang, que atrai 300 empresas sob os incentivos de dados do leste e computação do oeste. A China Central emerge como um nó de trânsito; Zhengzhou visa uma economia digital de USD 56 bilhões até 2025, catalisando clusters de data centers pré-fabricados próximos a cruzamentos de fibra óptica. Essas dinâmicas regionais confirmam que o mercado de data centers hiperescala da China se diversifica geograficamente enquanto permanece conectado por backbones nacionais de 1,2 terabits.

Cenário Competitivo

A concentração do mercado é moderada. Alibaba Cloud, Huawei Cloud, Tencent Cloud e Baidu AI Cloud respondem por 71% da receita de nuvem pública, garantindo o status de inquilino âncora na maioria dos sites hiperescala. As operadoras estatais — China Mobile, China Telecom, China Unicom — exploram ativos de rede para conquistar contratos governamentais e empresariais, intensificando as guerras de licitação. Especialistas em data centers como GDS, Chindata e VNET se diferenciam por meio de colocalização pronta para IA, fornecimento de energia renovável e inovação nos mercados de capitais, como o primeiro C-REIT de data center da China.

Os movimentos estratégicos incluem integração vertical — a Alibaba comprometeu USD 53 bilhões ao longo de três anos para infraestrutura global de IA — e alianças horizontais, com a GDS abrindo capacidade suburbana em Tianjin por meio de um acordo tripartite com duas operadoras de telecomunicações. Os disruptores emergentes buscam tecnologias de nicho: a HiCloud experimenta módulos submersos, enquanto a Zhitiao Network patenteia aceleração de armazenamento distribuído. A velocidade de adoção de tecnologia, em vez da contagem de ativos, está se tornando a vantagem decisiva em todo o setor de data centers hiperescala da China.

Líderes do Setor de Data Centers Hiperescala da China

Alibaba Cloud

Tencent Holdings Ltd.

Huawei Technologies Co., Ltd.

GDS Holdings

Chindata Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A China Mobile adquiriu uma participação de 15% na HKBN, fortalecendo a conectividade de Hong Kong para operações hiperescala.

- Julho de 2024: A GDS Holdings concluiu seu IPO de C-REIT na Bolsa de Valores de Xangai, captando CNY 1,933 bilhão.

- Junho de 2024: A Huawei Cloud apresentou os modelos Pangu 5.5 e o Serviço de Nuvem de IA usando supernós CloudMatrix 384.

- Junho de 2025: A Alibaba Cloud anunciou um segundo data center na Coreia do Sul até o final de junho de 2025.

Escopo do Relatório do Mercado de Data Centers Hiperescala da China

Os data centers hiperescala, também conhecidos como instalações de colocalização empresarial/nuvem hiperescala, são infraestruturas de grande escala de propriedade e gerenciadas pelas empresas que suportam. Esses centros oferecem uma ampla gama de aplicações escaláveis e serviços de armazenamento para atender às necessidades de indivíduos e empresas. Projetados para eficiência, abrigam milhares de servidores juntamente com hardware crítico como roteadores, switches e discos de armazenamento. Para garantir operações contínuas, essas instalações são equipadas com sistemas de suporte avançados, incluindo soluções de energia e resfriamento, fontes de alimentação ininterrupta (UPS) e redes de distribuição de ar.

O Mercado de Data Centers Hiperescala da China é Segmentado por Tipo de Data Center (Colocalização Hiperescala, Autoconstrução Empresarial/Hiperescala), Por Tipo de Serviço (IaaS (Infraestrutura como Serviço), PaaS (Plataforma como Serviço), SaaS (Software como Serviço)), Por Usuário Final (Nuvem e TI, Telecomunicações, Mídia e Entretenimento, Governo, BFSI, Manufatura, Comércio Eletrônico, Outros Usuários Finais). O Relatório Oferece o Tamanho do Mercado e as Previsões para todos os Segmentos Acima em Termos de USD (milhões).

| Autoconstrução Hiperescala |

| Colocalização Hiperescala |

| Infraestrutura de TI | Infraestrutura de Servidores |

| Infraestrutura de Armazenamento | |

| Infraestrutura de Rede | |

| Infraestrutura Elétrica | Unidade de Distribuição de Energia |

| Chaves de Transferência e Painéis de Distribuição | |

| Sistemas UPS | |

| Geradores | |

| Outra Infraestrutura Elétrica | |

| Infraestrutura Mecânica | Sistemas de Resfriamento |

| Racks | |

| Outra Infraestrutura Mecânica | |

| Construção Geral | Desenvolvimento de Estrutura e Envoltória |

| Instalação e Comissionamento | |

| Engenharia de Projeto | |

| Proteção contra Incêndio, Segurança e Proteção Física | |

| Soluções de DCIM / BMS |

| Nível III |

| Nível IV |

| Serviços de Nuvem e TI |

| Telecomunicações |

| Mídia e Entretenimento |

| Governo |

| BFSI |

| Manufatura |

| Comércio Eletrônico |

| Outros Usuários Finais |

| Grande (Menor ou igual a 25 MW) |

| Massivo (Maior que 25 MW e Menor ou igual a 60 MW) |

| Mega (Maior que 60 MW) |

| Por Tipo de Data Center | Autoconstrução Hiperescala | |

| Colocalização Hiperescala | ||

| Por Componente | Infraestrutura de TI | Infraestrutura de Servidores |

| Infraestrutura de Armazenamento | ||

| Infraestrutura de Rede | ||

| Infraestrutura Elétrica | Unidade de Distribuição de Energia | |

| Chaves de Transferência e Painéis de Distribuição | ||

| Sistemas UPS | ||

| Geradores | ||

| Outra Infraestrutura Elétrica | ||

| Infraestrutura Mecânica | Sistemas de Resfriamento | |

| Racks | ||

| Outra Infraestrutura Mecânica | ||

| Construção Geral | Desenvolvimento de Estrutura e Envoltória | |

| Instalação e Comissionamento | ||

| Engenharia de Projeto | ||

| Proteção contra Incêndio, Segurança e Proteção Física | ||

| Soluções de DCIM / BMS | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor de Usuário Final | Serviços de Nuvem e TI | |

| Telecomunicações | ||

| Mídia e Entretenimento | ||

| Governo | ||

| BFSI | ||

| Manufatura | ||

| Comércio Eletrônico | ||

| Outros Usuários Finais | ||

| Por Tamanho de Data Center | Grande (Menor ou igual a 25 MW) | |

| Massivo (Maior que 25 MW e Menor ou igual a 60 MW) | ||

| Mega (Maior que 60 MW) | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de data centers hiperescala da China?

O mercado está avaliado em USD 10,23 bilhões em 2026.

Com que rapidez o mercado deve crescer?

Está projetado para registrar uma CAGR de 30,95% e atingir USD 39,41 bilhões até 2031.

Qual segmento se expande mais rapidamente?

A colocalização hiperescala apresenta a CAGR projetada mais alta de 31,85% até 2031.

Por que as províncias ocidentais estão atraindo data centers?

Os incentivos de política e a abundante energia renovável sob o programa Dados do Leste Computação do Oeste direcionam 60% da nova capacidade para o oeste.

Como os desafios de densidade de energia são abordados?

Os operadores implantam tecnologias de resfriamento a líquido capazes de lidar com racks acima de 100 kW e adotam DCIM orientado por IA para gestão de recursos.

Qual é o impacto dos controles de exportação de GPU?

As restrições retardam as implantações de clusters de alto desempenho, impulsionando o maior uso de alternativas domésticas de GPU e estratégias de estoque.

Página atualizada pela última vez em: