Marktgröße und Marktanteil des chinesischen Hyperscale-Rechenzentrums

Marktübersicht

| Studienzeitraum | 2020 - 2032 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2032 |

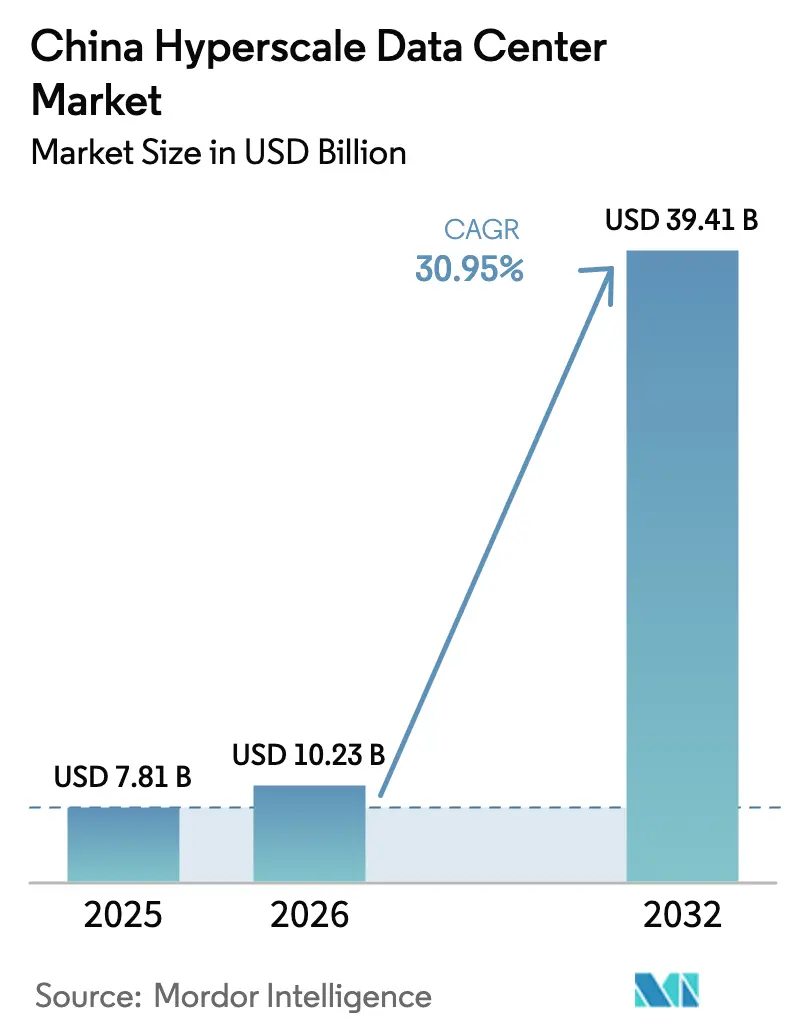

| Marktgröße im Basisjahr (2025) | 7.81 Milliarden US-Dollar |

| Marktgröße (2026) | 10.23 Milliarden US-Dollar |

| Marktgröße (2032) | 39.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2032) | 30.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Hyperscale-Rechenzentrumsmarktes durch Mordor Intelligence

Die Marktgröße des chinesischen Hyperscale-Rechenzentrums wird im Jahr 2026 auf 10,23 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 7,81 Milliarden USD, mit Projektionen für 2031 von 39,41 Milliarden USD, was einem Wachstum von 30,95 % CAGR über den Zeitraum 2026–2031 entspricht. Das robuste Wachstum wird durch die Ausweitung von Arbeitslasten der künstlichen Intelligenz, Mandate für souveränes Computing und das Programm „Östliche Daten, westliches Computing” gestützt, das Kapazitäten in erneuerbare-energiereiche westliche Provinzen lenkt. Die gesamte installierte IT-Last wird sich von 5.327 Tausend MW im Jahr 2025 auf 11.942 Tausend MW bis 2031 mehr als verdoppeln, was einer Volumen-CAGR von 14,40 % entspricht. Flüssigkeitsgekühlte Racks mit mehr als 100 kW verbreiten sich in Peking-Tianjin-Hebei und dem Jangtse-Delta, da Betreiber sich an die Trainingsanforderungen großer Sprachmodelle anpassen. Trägerinitiativen wie Chinas Supercomputing-Hub mit 6,7 EFLOPS von China Mobile in der Inneren Mongolei unterstreichen den KI-optimierten Ausbau.

Wichtigste Erkenntnisse des Berichts

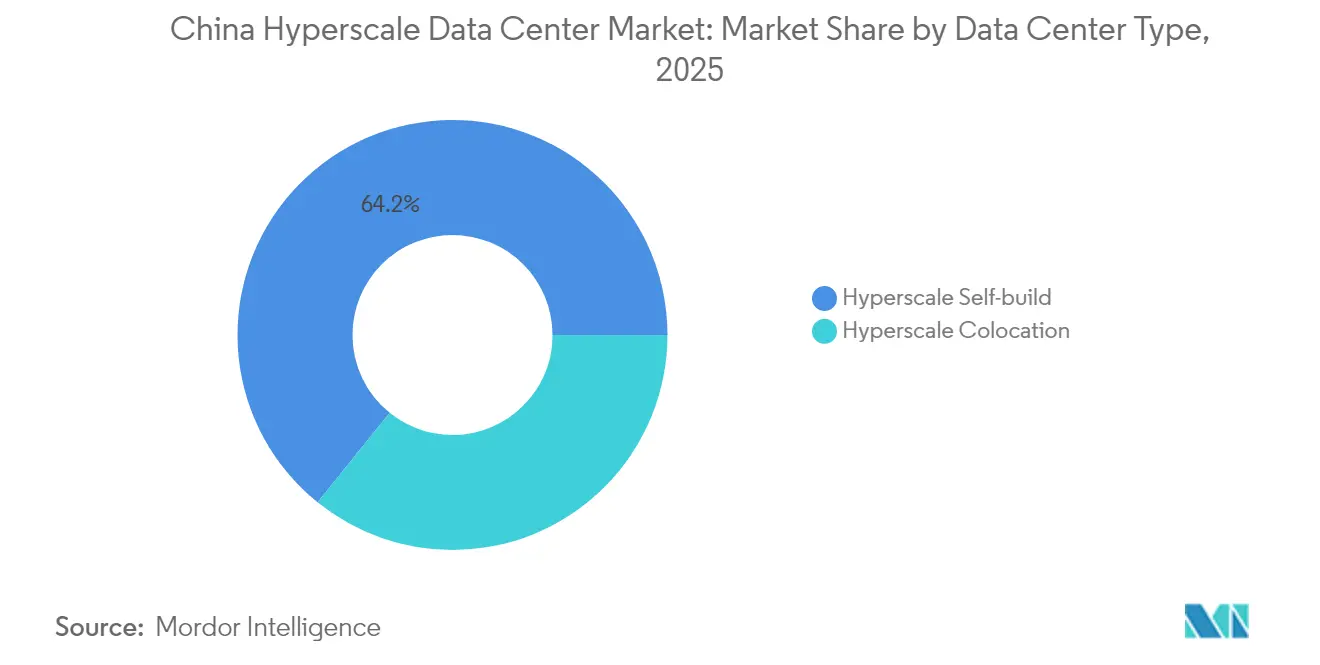

- Nach Rechenzentrumstyp hielt der Hyperscale-Eigenbau im Jahr 2025 einen Marktanteil von 64,20 % am chinesischen Hyperscale-Rechenzentrumsmarkt; Hyperscale-Colocation wird voraussichtlich bis 2031 mit einer CAGR von 31,85 % wachsen.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 47,10 % der Marktgröße des chinesischen Hyperscale-Rechenzentrums auf die IT-Infrastruktur, während DCIM/BMS-Lösungen bis 2031 voraussichtlich mit einer CAGR von 32,25 % wachsen werden.

- Nach Tier-Standard erzielten Tier-III-Einrichtungen im Jahr 2025 einen Umsatzanteil von 72,30 %; Tier-IV-Bereitstellungen entwickeln sich bis 2031 mit einer CAGR von 31,10 %.

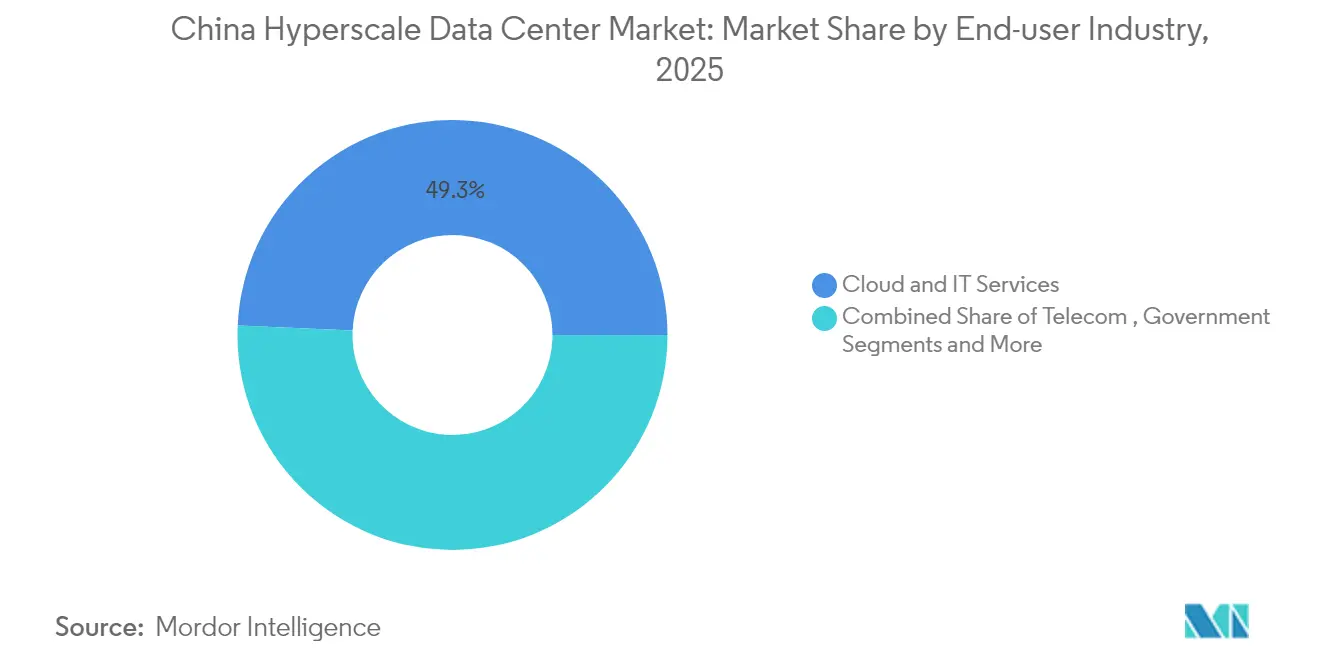

- Nach Endnutzerbranche hielt der Bereich Cloud- und IT-Dienste im Jahr 2025 einen Anteil von 49,30 % an der Marktgröße des chinesischen Hyperscale-Rechenzentrums, während die staatliche Nachfrage bis 2031 mit einer CAGR von 32,60 % steigt.

- Nach Rechenzentrumsgröße führten massive Standorte (25–60 MW) im Jahr 2025 mit einem Umsatzanteil von 39,20 %; Mega-Einrichtungen (>60 MW) verzeichnen mit 33,10 % bis 2031 die höchste CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Hyperscale-Rechenzentrumsmarktes

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| GenKI- und LLM-Trainingsracks (>100 kW, flüssigkeitsgekühlt) in Peking-Tianjin-Hebei und dem Jangtse-Delta | +8.5% | Peking-Tianjin-Hebei, Jangtse-Delta | Mittelfristig (2–4 Jahre) |

| Staatlicher Vorstoß für „Neue Infrastruktur”, der Hyperscale-Bauten auf Städte zweiter Ordnung im Westen ausweitet | +6.2% | Westchina, Zentralchina | Langfristig (≥ 4 Jahre) |

| 400G/800G-Glasfaser-Backbone-Upgrades zur Latenzreduzierung für Echtzeit-Cloud-Anwendungen | +4.8% | Global, mit Schwerpunkt in Ostchina | Kurzfristig (≤ 2 Jahre) |

| Quoten für erneuerbare Energien, die GW-skalige Wind-/Solarparks für Rechenzentren in der Inneren Mongolei und Gansu ermöglichen | +5.1% | Innere Mongolei, Gansu, Westchina | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für SMR (Kleinmodulreaktoren) als Mikro-Kernkraftwerke in Küstenstandorten | +2.3% | Küstenregionen, Ostchina | Langfristig (≥ 4 Jahre) |

| KI-für-Halbleiterausbeute-Cluster mit Bedarf an souveränem On-Premises-Computing | +3.8% | Peking-Tianjin-Hebei, Jangtse-Delta | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

GenKI- und LLM-Trainingsracks fördern die Einführung von Flüssigkeitskühlung

Flüssigkeitskühlung hat sich von Pilotprojekten zur gängigen Praxis entwickelt, da Hyperscaler Racks mit mehr als 100 kW vorbereiten. China plant 39 KI-Rechenzentren, die über 115.000 Nvidia Hopper GPUs beherbergen, von denen 70 % in Xinjiang angesiedelt sein werden.[1]Tom's Hardware, „China plant 39 KI-Rechenzentren mit 115.000 eingeschränkten Nvidia Hopper GPUs,” tomshardware.com Alibaba hat die Praxistauglichkeit der Immersionskühlung im großen Maßstab bewiesen und gezeigt, dass die Methode 10- bis 20-mal mehr Wärme ableiten kann als herkömmliche luftgekühlte Systeme. ZutaCore's dielektrische Direkt-Chip-Lösung senkt den Kühlenergieverbrauch um 80 % und unterstützt 1.500-W-GPUs, was Betreibern hilft, die staatlichen PUE-Ziele zu erfüllen. Peking-Tianjin-Hebei und das Jangtse-Delta sind frühe Anwender, da Cloud-Anbieter versuchen, Modelltrainingszyklen zu verkürzen. Huaweis CloudMatrix-384-Architektur, die 300 Petaflops in einem einzigen Superknoten liefert, zeigt, wie inländische Anbieter Flüssigkeitskühlung mit KI-Beschleunigern integrieren.

Das Programm „Östliche Daten, westliches Computing” verteilt Kapazitäten um

Der nationale Plan schreibt vor, dass bis 2025 60 % der neuen Rechenressourcen in acht westlichen Knotenpunkten angesiedelt sein müssen. China Mobile allein budgetierte für 2024 47,5 Milliarden CNY für die Infrastruktur von Computing-Netzwerken und errichtete intelligente Computing-Zentren im gesamten Westen. Ningxias Ziel, von 30.000 auf 720.000 Racks bis 2025 zu wachsen, verdeutlicht das Ausmaß der Migration. Betreiber wie Tencent und Alibaba haben sich in Gui'an bzw. Ulanqab ausgeweitet und nutzen dabei kostengünstige Wind- und Solarenergie. Nationale Einrichtungen erreichen bereits bis zu 80 % Nutzung von Grünstrom, was die Netzüberlastung in Tier-1-Standorten verringert.

400G/800G-Glasfaser-Backbone ermöglicht Echtzeit-Cloud

China aktivierte das weltweit erste 1.200G-Backbone, das Peking, Wuhan und Guangzhou verbindet, und reduzierte damit die Weitverkehrslatenz für KI-Inferenz.[3]Xinhua, „China startet ultraschnellen Backbone der nächsten Generation für das Internet,” xinhuanet.com Huawei und China Mobile bauten das weltweit größte 400G-All-Optical-Netzwerk, das deterministischen Bandbreite für GPU-Cluster unterstützt. H3C's 800G-Ethernet-Test lieferte 51,2 Tbps Switching bei 1,085 µs Latenz und bestätigte die Bereitschaft für multiregionales KI-Training. China Broadnets Einsatz der Huawei OTN Kepler-Technologie zeigt den Wandel der Netzbetreiber hin zu photonischem Switching, um den Anforderungen von Cloud-Gaming und Echtzeit-Analysen gerecht zu werden.

Quoten für erneuerbare Energien fördern GW-skalige Parks

Staatliche Leitlinien setzen einen durchschnittlichen PUE unter 1,5 bis 2025 und ordnen an, dass der Anteil von Grünstrom jährlich um mindestens 10 % steigt. Die Innere Mongolei und Gansu beherbergen zusammen gigawattstarke Wind-Solar-Basen, die Hyperscale-Campusse absichern.[2]Cambridge Core, „Kohlenstoffarme Grenze: Erneuerbare Energien und der neue Ressourcenboom in Westchina,” cambridge.org Gansus Industriepark Qingyang hat mehr als 300 Unternehmen angezogen, was verdeutlicht, wie die Clusterbildung von Rechenzentren lokale Ökosysteme aufbaut. Fortschrittliche Zentren erfüllen bereits die 80-%-Grünstrom-Schwelle, unterstützt durch Direktlieferverträge mit Neuenergieparks. Analysten prognostizieren, dass Betreiber im chinesischen Hyperscale-Rechenzentrumsmarkt Energieeinsparungen in die Gesamtbetriebskosten einfließen sehen werden, wenn der Anteil erneuerbarer Energien steigt.

Analyse der Hemmnisswirkung*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Stromzugangskontingente in Tier-1-Metropolen (Obergrenzen über 50 MW) | -4.2% | Peking, Shanghai, Guangzhou, Shenzhen | Kurzfristig (≤ 2 Jahre) |

| Wassernutzungsgenehmigungsbeschränkungen für Verdunstungskühlung in der nordchinesischen Tiefebene | -3.1% | Nordchina, Peking-Tianjin-Hebei | Mittelfristig (2–4 Jahre) |

| GPU- und HBM-Engpässe durch Exportkontrollbeschränkungen (A/H-Serie) | -5.8% | Global, mit Schwerpunkt in KI-Clustern | Kurzfristig (≤ 2 Jahre) |

| Obligatorischer Kohlenstoffhöhepunkt 2027, der die Stilllegung von Hallen mit PUE > 1,6 erzwingt | -2.9% | National, mit Fokus auf Altanlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stromkontingente begrenzen die Expansion in Tier-1-Standorten

Peking, Shanghai, Guangzhou und Shenzhen setzen strenge Zuteilungssysteme durch, die neue Bauten über 50 MW begrenzen und einen PUE von 1,3 oder weniger erfordern. Shanghai begrenzte die Hinzufügung von Standard-Racks auf 60.000, um die Netzstabilität und das Wachstum der digitalen Wirtschaft in Einklang zu bringen. Koordinierte Maßnahmen in Guangdong zielen auf 1 Million Racks bis 2025 ab, beschränken Projekte jedoch auf ausgewiesene Cluster, um die städtische Stromversorgungssicherheit zu schützen. Diese Beschränkungen lenken Investitionen in westliche Provinzen, die mit dem Programm „Östliche Daten, westliches Computing” übereinstimmen. Betreiber reagieren mit dem Einsatz von Flüssigkeitskühlung und standorteigenen erneuerbaren Energien, um die Rack-Dichte in eingeschränkten Metropolen zu erhöhen.

GPU-Exportkontrollen verursachen Versorgungsengpässe

US-amerikanische Vorschriften, die GPUs mit hoher Speicherbandbreite einschränken, behindern den schnellen Aufbau von KI-Clustern und verzögern Modelltrainingszeiten. Nvidia führte die Chips H20, L20 und L2 ein, die für den chinesischen Markt angepasst wurden, um den Vorschriften zu entsprechen. Der Verkauf wurde 2025 wieder aufgenommen, doch die Zuteilung bleibt knapp, was Cloud-Anbieter dazu veranlasst, inländische Ascend-910B-GPUs zu priorisieren. China Mobiles Hub in der Inneren Mongolei betreibt 85 % lokal produzierte Beschleuniger, was Substitutionstrends verdeutlicht. Die anhaltende Exportunsicherheit veranlasst Betreiber, Lagerbestände aufzubauen und Nicht-GPU-Architekturen zu erkunden, während der chinesische Hyperscale-Rechenzentrumsmarkt höhere Beschaffungskosten absorbiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Eigenbau bleibt dominant, während Colocation beschleunigt

Eigenbauten kontrollierten 2025 64,20 % des Umsatzes, da Cloud-Marktführer maßgeschneiderte Architekturen für KI-Cluster mit 20–130 kW pro Schrank anstreben. Sie integrieren proprietäre Fabrics, Flüssigkühlungsverteiler und Automatisierungssuiten zur Optimierung des Trainingsdurchsatzes. Hyperscale-Colocation wächst schnell mit einer CAGR von 31,85 % und bietet Unternehmen sofortigen Zugang zu KI-fähigen Räumen ohne Investitionsausgaben in Milliardenhöhe. Die Liberalisierung ausländischer Eigentumsrechte in Peking, Shanghai und Shenzhen wird voraussichtlich globale Vermieter einführen und die Dienstleistungsauswahl erweitern. Infolgedessen verzeichnet der chinesische Hyperscale-Rechenzentrumsmarkt eine zweigleisige Expansion: Hyperscaler bauen weiterhin eigenbetriebene Campusse, während Colocation-Spezialisten Vorstadtflächen und westliche Grundstücke ausbauen.

DCIM-Suiten unterstützen beide Modelle. Betreiber setzen KI-gesteuerte Orchestrierung ein, die Strom, Kühlmittelfluss und GPU-Auslastung in Echtzeit überwacht. Diese betriebliche Reife zieht Finanzinvestoren an; GDS's C-REIT erhielt Aufträge mit 166-facher Überzeichnung, was das Vertrauen in stabile Cashflows signalisiert. Im Prognosezeitraum wird die chinesische Hyperscale-Rechenzentrumsbranche die Agilität der Colocation mit der Kontrolle des Eigenbaus in Einklang bringen und hybride Kapazitätsbeschaffungsstrategien entwickeln.

Nach Komponente: IT-Infrastruktur führt und DCIM/BMS verzeichnet starkes Wachstum

Server, Speicher und GPUs machten 2025 47,10 % der Ausgaben aus. China Mobile beschaffte im Zyklus 2023–2024 2.454 KI-Server, was die Dringlichkeit widerspiegelt, Wissensdiagramm- und Videoanalyse-Arbeitslasten zu ressourcieren. Netzwerk-Upgrades auf 400G/800G-Ethernet-Switches, wie IEIT SYSTEMS' X400, erhöhen die Ost-West-Verkehrskapazität auf 102,4 Tbps. Elektrische Ausrüstung – PDUs und USV-Anlagen – folgt der steigenden Server-Dichte, während Direkt-Chip-Kühlschlitten, Kaltplatten und Immersionstanks die mechanischen Budgets dominieren.

DCIM/BMS wächst am schnellsten mit einer CAGR von 32,25 %, da Einrichtungen mit mehr als 100 kW pro Rack eine Telemetriegranularität erfordern, die von herkömmlichen SCADA-Tools nicht erreicht wird. Huaweis intelligentes Analysenetzwerk lokalisiert Fehler automatisch und empfiehlt energiesparende Maßnahmen, was die mittlere Reparaturzeit verkürzt. Mit zunehmender Komplexität von KI-Clustern wird fortschrittliche Verwaltungssoftware zur Grundlage, die sicherstellt, dass der chinesische Hyperscale-Rechenzentrumsmarkt innerhalb der Energie- und Kohlenstoffgrenzen operiert.

Nach Tier-Standard: Tier III dominiert, doch Tier IV beschleunigt

Tier-III-Hallen belegten 2025 72,30 % der Grundfläche und bieten 99,982 % Verfügbarkeit zu moderaten Kosten. Betreiber verbessern grundlegende Tier-III-Einrichtungen durch Verdoppelung der Backup-Leitungen und Hinzufügen von geschlossener Flüssigkeitskühlung zur Aufnahme von KI-Lasten, was zu „Tier-III+”-Spezifikationen führt. Missionskritische Inferenz und Finanzunterlagen fördern die Einführung von Tier IV, das mit einer CAGR von 31,10 % wächst. China Mobiles Campus in der Inneren Mongolei ist ein Beispiel für Tier-IV-Design mit dualen Stromnetzen und N+2-Kapazität für gekühltes Wasser. Regulatorische Rahmenbedingungen im Bankwesen und in der Regierung lenken Bereitstellungen ebenfalls in Richtung Tier-IV-Äquivalenz und diversifizieren den chinesischen Hyperscale-Rechenzentrumsmarkt weiter.

Nach Endnutzerbranche: Cloud-Dienste führen, staatliche Nachfrage steigt stark

Cloud- und IT-Dienste erzielten 2025 49,30 % des Umsatzes, da Alibaba, Huawei, Tencent und Baidu Inferenzplattformen für große Modelle ausbauten. Chinas Ausgaben für Cloud-Infrastruktur werden 2025 um 15 % auf 11,1 Milliarden USD steigen und stabile Auslastungsraten sichern. Das Regierungssegment, das mit einer CAGR von 32,60 % wächst, bündelt Ministeriumssysteme auf einheitlichen Computing-Backbones nach dem von H3C propagierten „1+N+N+1”-Modell. BFSI-Upgrades modernisieren Kernbuchhaltungssysteme für die Abwicklung des digitalen Yuan, während Hersteller Algorithmen zur vorausschauenden Wartung implementieren, die Ausfallzeiten um 70 % reduzieren, wie die Erfolge der Midea Group zeigen. Dieses diversifizierte Nutzerportfolio stützt das langfristige Wachstum der chinesischen Hyperscale-Rechenzentrumsbranche.

Nach Rechenzentrumsgröße: Massive Standorte führen, Mega-Maßstab beschleunigt

Massive Campusse von 25–60 MW hielten 2025 einen Anteil von 39,20 %, was modulare Replikation mit Skaleneffekten verbindet. Betreiber bevorzugen diesen Bereich, um Netzanschlusskontingente einzuhalten und gleichzeitig Spielraum für phasenweise Erweiterungen zu lassen. Mega-Einrichtungen über 60 MW entwickeln sich am schnellsten mit einer CAGR von 33,10 %. ByteDances 614-Millionen-USD-Bau in Shanxi zeigt die Mega-Maßstab-Ökonomie, bei der ein Campus Rechenleistung bündelt, die sonst über viele Häuserblocks verteilt wäre. Große Einrichtungen unter 25 MW bedienen weiterhin Edge-Analysen und provinzielle E-Government-Dienste, verlieren jedoch Umsatzanteile, da der chinesische Hyperscale-Rechenzentrumsmarkt sich zu Multi-Modul-Giganten konsolidiert.

Geografische Analyse

Ostchina bleibt der wichtigste Knotenpunkt nach Wert, verankert durch Shanghais Finanzökosystem und Zhejiangs E-Commerce-Netzwerke. Stromkontingente fördern fortschrittliche Kühlung und Offshore-Wind-Lösungen, wie HiClouds Unterwassereinheit nahe Shanghai, die Landbeschränkungen umgeht. Nordchina verzeichnet die höchste CAGR, da die Innere Mongolei kühles Klima mit Wind-Solar-Überfluss verbindet. China Mobiles Hub in Hohhot entspricht der Politik, die 60 % der neuen Racks nach Westen lenkt, und demonstriert Skalierung mit 6,7 EFLOPS Rechenleistung. Peking hält die Premium-Nachfrage von KI-Forschungsinstituten aufrecht und stärkt das interregionale Verkehrswachstum auf aufgerüsteten Glasfaser-Backbones.

Südchina wächst stetig dank Guangdongs Plan für 1 Million Racks bis 2025 und nutzt die Nähe zu Hongkong für grenzüberschreitenden Cloud-Handel. Westchina profitiert vom Industriepark Qingyang, der 300 Unternehmen unter den Anreizen des Programms „Östliche Daten, westliches Computing” anzieht. Zentralchina entwickelt sich zu einem Transitknotenpunkt; Zhengzhou strebt bis 2025 eine digitale Wirtschaft von 56 Milliarden USD an und katalysiert vorgefertigte Rechenzentrumscluster in der Nähe von Glasfaserkreuzungspunkten. Diese regionalen Dynamiken bestätigen, dass der chinesische Hyperscale-Rechenzentrumsmarkt sich geografisch diversifiziert, während er durch nationale 1,2-Terabit-Backbones verbunden bleibt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Alibaba Cloud, Huawei Cloud, Tencent Cloud und Baidu AI Cloud machen 71 % des Public-Cloud-Umsatzes aus und sichern sich den Status als Ankermieter an den meisten Hyperscale-Standorten. Staatliche Betreiber – China Mobile, China Telecom, China Unicom – nutzen Netzwerkressourcen, um Regierungs- und Unternehmensverträge zu gewinnen, und verschärfen den Bieterwettbewerb. Rechenzentrumsexperten wie GDS, Chindata und VNET differenzieren sich durch KI-fähige Colocation, Beschaffung erneuerbarer Energien und Kapitalmarktinnovationen wie Chinas ersten Rechenzentrum-C-REIT.

Strategische Schritte umfassen vertikale Integration – Alibaba verpflichtete sich zu 53 Milliarden USD über drei Jahre für globale KI-Infrastruktur – und horizontale Allianzen, wobei GDS Vorstadtkapazitäten in Tianjin durch ein dreigliedriges Abkommen mit zwei Telekommunikationsunternehmen erschließt. Aufkommende Disruptoren verfolgen Nischentechnologien: HiCloud experimentiert mit versenkten Modulen, während Zhitiao Network Patente für verteilte Speicherbeschleunigung anmeldet. Die Geschwindigkeit der Technologieeinführung, nicht die Anzahl der Anlagen, wird zum entscheidenden Vorteil in der chinesischen Hyperscale-Rechenzentrumsbranche.

Marktführer der chinesischen Hyperscale-Rechenzentrumsbranche

Alibaba Cloud

Tencent Holdings Ltd.

Huawei Technologies Co., Ltd.

GDS Holdings

Chindata Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: China Mobile erwarb einen 15-%-Anteil an HKBN und stärkte damit die Hongkong-Konnektivität für Hyperscale-Betriebe.

- Juli 2024: GDS Holdings schloss seinen C-REIT-Börsengang an der Shanghaier Wertpapierbörse ab und nahm 1,933 Milliarden CNY ein.

- Juni 2024: Huawei Cloud stellte Pangu-5.5-Modelle und den KI-Cloud-Dienst mit CloudMatrix-384-Superknoten vor.

- Juni 2025: Alibaba Cloud kündigte ein zweites Rechenzentrum in Südkorea bis Ende Juni 2025 an.

Berichtsumfang des chinesischen Hyperscale-Rechenzentrumsmarktes

Hyperscale-Rechenzentren, auch bekannt als Enterprise-Colocation/Cloud-Hyperscale-Einrichtungen, sind großmaßstäbliche Infrastrukturen, die von den Unternehmen, die sie unterstützen, besessen und verwaltet werden. Diese Zentren bieten eine breite Palette skalierbarer Anwendungen und Speicherdienste, um die Bedürfnisse von Einzelpersonen und Unternehmen zu erfüllen. Auf Effizienz ausgelegt, beherbergen sie Tausende von Servern neben kritischer Hardware wie Routern, Switches und Speicherdisks. Um einen reibungslosen Betrieb zu gewährleisten, sind diese Einrichtungen mit fortschrittlichen Unterstützungssystemen ausgestattet, darunter Strom- und Kühllösungen, unterbrechungsfreie Stromversorgungen (USV) und Luftverteilungsnetze.

Der chinesische Hyperscale-Rechenzentrumsmarkt ist segmentiert nach Rechenzentrumstyp (Hyperscale-Colocation, Enterprise/Hyperscale-Eigenbau), nach Dienstleistungstyp (IaaS (Infrastruktur als Dienst), PaaS (Plattform als Dienst), SaaS (Software als Dienst)), nach Endnutzer (Cloud & IT, Telekommunikation, Medien & Unterhaltung, Regierung, BFSI, Fertigung, E-Commerce, sonstige Endnutzer). Der Bericht bietet Marktgröße und Prognosen für alle oben genannten Segmente in USD (Millionen).

| Hyperscale-Eigenbau |

| Hyperscale-Colocation |

| IT-Infrastruktur | Serverinfrastruktur |

| Speicherinfrastruktur | |

| Netzwerkinfrastruktur | |

| Elektrische Infrastruktur | Stromverteilungseinheit |

| Trennschalter und Schaltanlagen | |

| USV-Systeme | |

| Generatoren | |

| Sonstige elektrische Infrastruktur | |

| Mechanische Infrastruktur | Kühlsysteme |

| Racks | |

| Sonstige mechanische Infrastruktur | |

| Allgemeiner Bau | Kern- und Hüllenentwicklung |

| Installation und Inbetriebnahme | |

| Planungstechnik | |

| Brand-, Sicherheits- und physischer Schutz | |

| DCIM / BMS-Lösungen |

| Tier III |

| Tier IV |

| Cloud- und IT-Dienste |

| Telekommunikation |

| Medien und Unterhaltung |

| Regierung |

| BFSI |

| Fertigung |

| E-Commerce |

| Sonstige Endnutzer |

| Groß (kleiner als oder gleich 25 MW) |

| Massiv (größer als 25 MW und kleiner als oder gleich 60 MW) |

| Mega (größer als 60 MW) |

| Nach Rechenzentrumstyp | Hyperscale-Eigenbau | |

| Hyperscale-Colocation | ||

| Nach Komponente | IT-Infrastruktur | Serverinfrastruktur |

| Speicherinfrastruktur | ||

| Netzwerkinfrastruktur | ||

| Elektrische Infrastruktur | Stromverteilungseinheit | |

| Trennschalter und Schaltanlagen | ||

| USV-Systeme | ||

| Generatoren | ||

| Sonstige elektrische Infrastruktur | ||

| Mechanische Infrastruktur | Kühlsysteme | |

| Racks | ||

| Sonstige mechanische Infrastruktur | ||

| Allgemeiner Bau | Kern- und Hüllenentwicklung | |

| Installation und Inbetriebnahme | ||

| Planungstechnik | ||

| Brand-, Sicherheits- und physischer Schutz | ||

| DCIM / BMS-Lösungen | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | Cloud- und IT-Dienste | |

| Telekommunikation | ||

| Medien und Unterhaltung | ||

| Regierung | ||

| BFSI | ||

| Fertigung | ||

| E-Commerce | ||

| Sonstige Endnutzer | ||

| Nach Rechenzentrumsgröße | Groß (kleiner als oder gleich 25 MW) | |

| Massiv (größer als 25 MW und kleiner als oder gleich 60 MW) | ||

| Mega (größer als 60 MW) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Hyperscale-Rechenzentrumsmarktes?

Der Markt wird im Jahr 2026 auf 10,23 Milliarden USD geschätzt.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt eine CAGR von 30,95 % verzeichnet und bis 2031 einen Wert von 39,41 Milliarden USD erreicht.

Welches Segment wächst am schnellsten?

Hyperscale-Colocation weist mit 31,85 % bis 2031 die höchste prognostizierte CAGR auf.

Warum ziehen westliche Provinzen Rechenzentren an?

Politische Anreize und reichlich vorhandene erneuerbare Energien im Rahmen des Programms „Östliche Daten, westliches Computing” verlagern 60 % der neuen Kapazitäten nach Westen.

Wie werden Herausforderungen bei der Leistungsdichte bewältigt?

Betreiber setzen Flüssigkühltechnologien ein, die Racks über 100 kW bewältigen können, und nutzen KI-gesteuerte DCIM-Systeme für das Ressourcenmanagement.

Welche Auswirkungen haben GPU-Exportkontrollen?

Beschränkungen verlangsamen den Aufbau von Hochleistungsclustern und fördern den verstärkten Einsatz inländischer GPU-Alternativen sowie Bestandsstrategien.

Seite zuletzt aktualisiert am: