Taille et part du marché des centres de données hyperscale en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2032 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2032 |

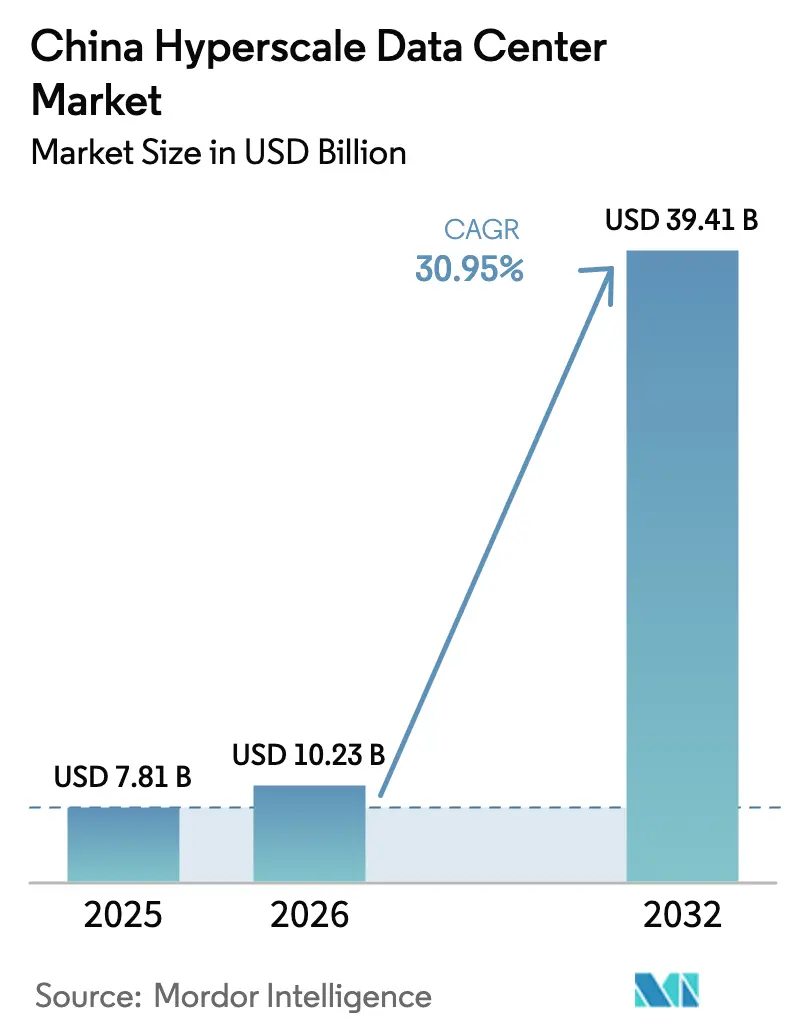

| Taille du marché de l'année de base (2025) | 7.81 Milliards de dollars |

| Taille du Marché (2026) | 10.23 Milliards de dollars |

| Taille du Marché (2032) | 39.41 Milliards de dollars |

| Taux de croissance (2026 - 2032) | 30.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale en Chine par Mordor Intelligence

La taille du marché des centres de données hyperscale en Chine en 2026 est estimée à 10,23 milliards USD, en hausse par rapport à la valeur de 2025 de 7,81 milliards USD, avec des projections pour 2031 indiquant 39,41 milliards USD, progressant à un CAGR de 30,95 % sur la période 2026-2031. Cette croissance robuste est soutenue par l'expansion des charges de travail liées à l'intelligence artificielle, les mandats de calcul souverain et le programme Données de l'Est, Calcul de l'Ouest qui oriente les capacités vers les provinces occidentales riches en énergies renouvelables. La charge informatique installée totale plus que doublera, passant de 5 327 MW en 2025 à 11 942 MW d'ici 2031, reflétant un CAGR volumique de 14,40 %. Les baies refroidies par liquide dépassant 100 kW se multiplient dans la région Pékin-Tianjin-Hebei et le delta du Yangtsé, à mesure que les opérateurs s'adaptent aux exigences d'entraînement des grands modèles de langage. Les initiatives des opérateurs, telles que le hub de supercalcul de 6,7 EFLOPS de China Mobile en Mongolie intérieure, soulignent le déploiement optimisé pour l'IA.

Points clés du rapport

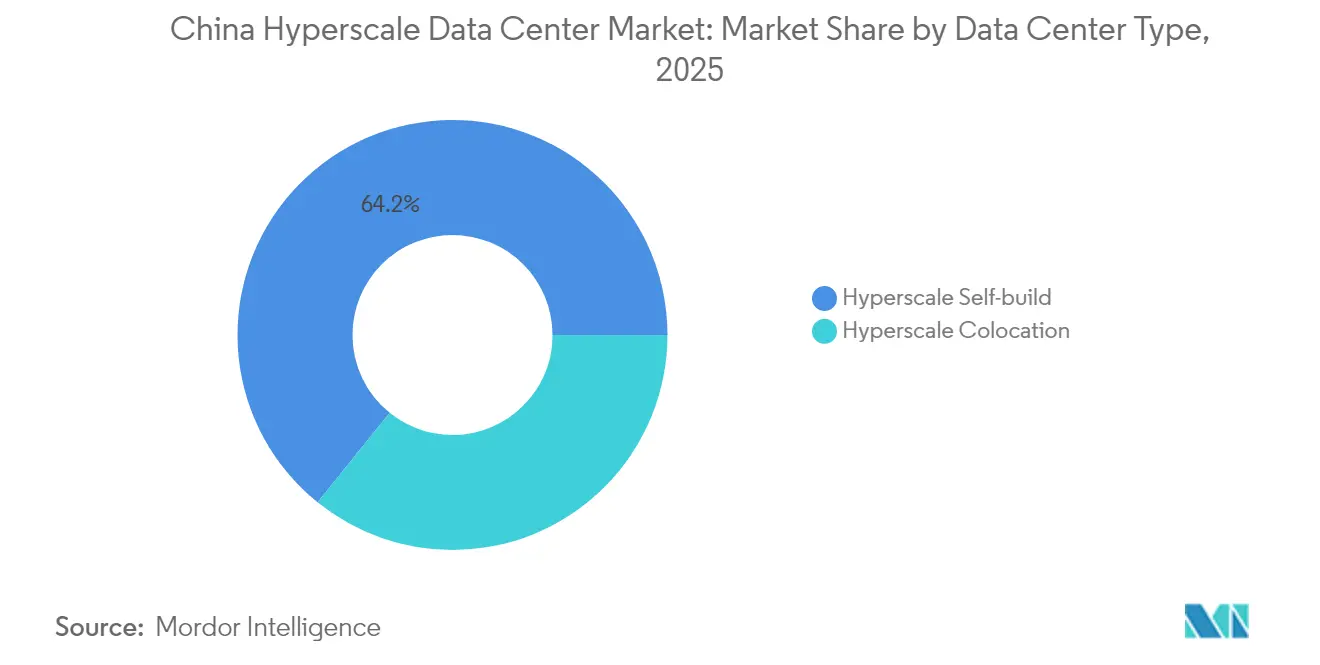

- Par type de centre de données, l'auto-construction hyperscale détenait 64,20 % de la part du marché des centres de données hyperscale en Chine en 2025 ; la colocation hyperscale devrait se développer à un CAGR de 31,85 % jusqu'en 2031.

- Par composant, l'infrastructure informatique représentait 47,10 % de la taille du marché des centres de données hyperscale en Chine en 2025, tandis que les solutions DCIM/BMS devraient croître à un CAGR de 32,25 % jusqu'en 2031.

- Par niveau standard, les installations de Niveau III ont capté 72,30 % des revenus en 2025 ; les déploiements de Niveau IV progressent à un CAGR de 31,10 % jusqu'en 2031.

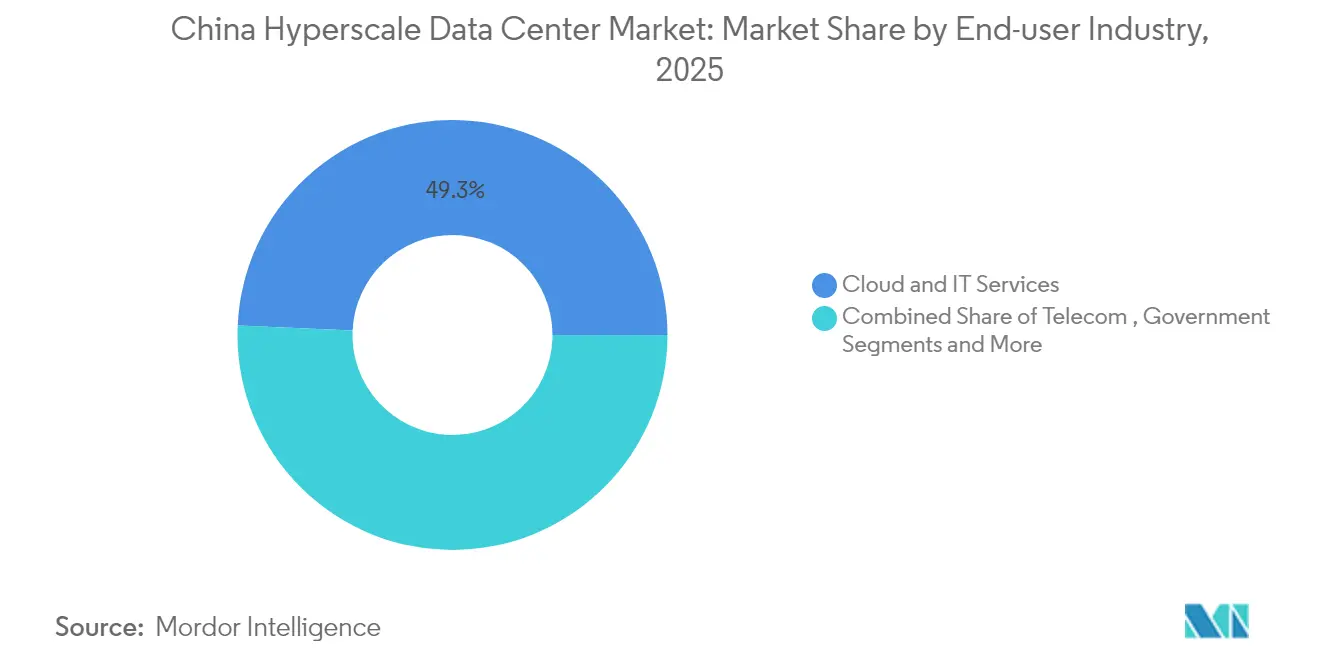

- Par secteur d'utilisation final, les services cloud et informatiques détenaient 49,30 % de la taille du marché des centres de données hyperscale en Chine en 2025, tandis que la demande gouvernementale augmente à un CAGR de 32,60 % jusqu'en 2031.

- Par taille de centre de données, les sites massifs (25-60 MW) étaient en tête avec 39,20 % de part des revenus en 2025 ; les installations méga-échelle (>60 MW) enregistrent le CAGR le plus rapide à 33,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données hyperscale en Chine

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Baies d'entraînement GenAI et LLM (>100 kW, refroidissement liquide) dans la région Pékin-Tianjin-Hebei et le delta du Yangtsé | +8.5% | Pékin-Tianjin-Hebei, delta du Yangtsé | Moyen terme (2-4 ans) |

| Impulsion étatique en faveur des « nouvelles infrastructures » étendant les constructions hyperscale aux villes de second rang de l'ouest | +6.2% | Ouest de la Chine, Centre de la Chine | Long terme (≥ 4 ans) |

| Mises à niveau du réseau dorsal optique 400G/800G réduisant la latence pour les applications cloud en temps réel | +4.8% | Mondial, avec concentration en Chine de l'Est | Court terme (≤ 2 ans) |

| Quotas d'énergie renouvelable permettant des parcs de données éoliens/solaires à l'échelle du GW en Mongolie intérieure et au Gansu | +5.1% | Mongolie intérieure, Gansu, Ouest de la Chine | Long terme (≥ 4 ans) |

| Micro-réacteurs SMR (réacteurs modulaires de petite taille) pilotes co-localisés avec des campus côtiers | +2.3% | Régions côtières, Chine de l'Est | Long terme (≥ 4 ans) |

| Clusters de rendement IA pour semi-conducteurs exigeant un calcul souverain sur site | +3.8% | Pékin-Tianjin-Hebei, delta du Yangtsé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les baies d'entraînement GenAI et LLM stimulent l'adoption du refroidissement liquide

Le refroidissement liquide est passé de projets pilotes à une pratique courante, à mesure que les hyperscalers se préparent à des baies dépassant 100 kW. La Chine prévoit 39 centres de données IA hébergeant plus de 115 000 GPU Nvidia Hopper, dont 70 % seront implantés au Xinjiang.[1]Tom's Hardware, "La Chine prévoit 39 centres de données IA avec 115 000 GPU Nvidia Hopper soumis à restrictions," tomshardware.com Alibaba a prouvé la viabilité du refroidissement par immersion à grande échelle, démontrant que cette méthode peut dissiper 10 à 20 fois la chaleur des systèmes refroidis par air traditionnels. La solution de refroidissement direct sur puce diélectrique de ZutaCore réduit l'énergie de refroidissement de 80 % et prend en charge des GPU de 1 500 W, aidant les opérateurs à atteindre les objectifs PUE fixés par le gouvernement. La région Pékin-Tianjin-Hebei et le delta du Yangtsé sont des adopteurs précoces, les fournisseurs cloud cherchant à raccourcir les cycles d'entraînement des modèles. L'architecture CloudMatrix 384 de Huawei, offrant 300 pétaflops dans un seul supernœud, démontre comment les fournisseurs nationaux intègrent le refroidissement liquide avec les accélérateurs IA.

Données de l'Est, Calcul de l'Ouest redistribue les capacités

Le plan national impose que 60 % des nouvelles ressources de calcul soient situées dans huit hubs occidentaux d'ici 2025. China Mobile seule a budgétisé 47,5 milliards CNY pour l'infrastructure réseau de calcul en 2024, établissant des centres de calcul intelligent à travers l'ouest. L'objectif du Ningxia de passer de 30 000 à 720 000 baies d'ici 2025 illustre l'ampleur de la migration. Des opérateurs tels que Tencent et Alibaba se sont développés respectivement à Gui'an et Ulanqab, tirant parti de l'énergie éolienne et solaire à faible coût. Les installations nationales atteignent déjà jusqu'à 80 % d'utilisation d'électricité verte, réduisant la congestion énergétique dans les villes de premier rang.

Le réseau dorsal optique 400G/800G permet le cloud en temps réel

La Chine a activé le premier réseau dorsal 1 200G au monde reliant Pékin, Wuhan et Guangzhou, réduisant la latence longue distance pour l'inférence IA.[3]Xinhua, "La Chine lance un réseau dorsal Internet de nouvelle génération à ultra-haute vitesse," xinhuanet.com Huawei et China Mobile ont construit le plus grand réseau tout-optique 400G au monde, prenant en charge une bande passante déterministe pour les clusters GPU. Le test Ethernet 800G de H3C a fourni une commutation de 51,2 Tbps à une latence de 1,085 µs, confirmant la disponibilité pour l'entraînement IA multi-régional. Le déploiement par China Broadnet de la technologie OTN Kepler de Huawei démontre le passage des opérateurs vers la commutation photonique pour répondre aux exigences du jeu en nuage et de l'analytique en temps réel.

Les quotas d'énergie renouvelable stimulent les parcs à l'échelle du GW

Les orientations gouvernementales fixent un PUE moyen inférieur à 1,5 d'ici 2025 et ordonnent que l'utilisation d'électricité verte augmente d'au moins 10 % par an. La Mongolie intérieure et le Gansu accueillent ensemble des bases éolien-solaire de l'ordre du gigawatt qui soutiennent les campus hyperscale.[2]Cambridge Core, "Frontière bas-carbone : énergies renouvelables et le nouveau boom des ressources dans l'ouest de la Chine," cambridge.org Le parc industriel de Qingyang au Gansu a attiré plus de 300 entreprises, soulignant comment le regroupement de centres de données crée des écosystèmes locaux. Les centres avancés atteignent déjà le seuil de 80 % d'énergie verte, aidés par des accords d'approvisionnement direct avec de nouvelles fermes énergétiques. Les analystes prévoient que les opérateurs du marché des centres de données hyperscale en Chine verront les économies d'énergie se répercuter sur le coût total de possession à mesure que la pénétration des énergies renouvelables augmente.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Quotas d'accès à l'énergie dans les métropoles de premier rang (plafonds supérieurs à 50 MW) | -4.2% | Pékin, Shanghai, Guangzhou, Shenzhen | Court terme (≤ 2 ans) |

| Limites de licences d'utilisation de l'eau pour le refroidissement par évaporation dans la plaine du nord de la Chine | -3.1% | Nord de la Chine, Pékin-Tianjin-Hebei | Moyen terme (2-4 ans) |

| Pénuries liées aux contrôles à l'exportation de GPU et HBM (séries A/H) | -5.8% | Mondial, avec concentration dans les clusters IA | Court terme (≤ 2 ans) |

| Pic carbone obligatoire en 2027 forçant la mise hors service des salles avec PUE > 1,6 | -2.9% | National, avec focus sur les installations existantes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les quotas d'énergie plafonnent l'expansion dans les villes de premier rang

Pékin, Shanghai, Guangzhou et Shenzhen appliquent des schémas d'allocation stricts qui limitent les nouvelles constructions de plus de 50 MW et exigent un PUE de 1,3 ou inférieur. Shanghai a plafonné les ajouts de baies standard à 60 000 pour équilibrer la stabilité du réseau et la croissance de l'économie numérique. Les politiques coordonnées dans le Guangdong visent 1 million de baies d'ici 2025, tout en confinant les projets à des clusters désignés pour protéger la sécurité énergétique urbaine. Ces limites détournent les investissements vers les provinces occidentales alignées sur le programme Données de l'Est, Calcul de l'Ouest. Les opérateurs répondent en adoptant le refroidissement liquide et les énergies renouvelables sur site pour augmenter la densité par baie dans les métropoles contraintes.

Les contrôles à l'exportation de GPU créent des goulots d'étranglement dans l'approvisionnement

Les règles américaines restreignant les GPU à mémoire à haute bande passante entravent le déploiement rapide des clusters IA, retardant les calendriers d'entraînement des modèles. Nvidia a introduit les puces H20, L20 et L2 adaptées au marché chinois pour se conformer aux réglementations. Les ventes ont repris en 2025, mais les allocations restent limitées, incitant les fournisseurs cloud à prioriser les GPU Ascend 910B nationaux. Le hub de Mongolie intérieure de China Mobile fonctionne avec 85 % d'accélérateurs produits localement, illustrant les tendances de substitution. L'incertitude persistante sur les exportations pousse les opérateurs à constituer des stocks tampons et à explorer des architectures non-GPU, tandis que le marché des centres de données hyperscale en Chine absorbe des coûts d'approvisionnement plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : l'auto-construction reste dominante tandis que la colocation s'accélère

Les auto-constructions contrôlaient 64,20 % des revenus en 2025, car les grands acteurs du cloud recherchent des architectures sur mesure pour les clusters IA atteignant 20 à 130 kW par baie. Ils intègrent des structures propriétaires, des collecteurs de refroidissement liquide et des suites d'automatisation pour optimiser le débit d'entraînement. La colocation hyperscale croît rapidement à un CAGR de 31,85 %, offrant aux entreprises un accès immédiat à des salles prêtes pour l'IA sans dépenses d'investissement de plusieurs milliards de yuans. La libéralisation de la propriété étrangère à Pékin, Shanghai et Shenzhen devrait introduire des propriétaires mondiaux, élargissant le choix de services. En conséquence, le marché des centres de données hyperscale en Chine connaît une expansion à double voie : les hyperscalers continuent de construire des campus en propriété propre, tandis que les spécialistes de la colocation développent des terrains suburbains et occidentaux.

Les suites DCIM sous-tendent les deux modèles. Les opérateurs déploient une orchestration pilotée par l'IA qui surveille en temps réel la puissance, le débit du liquide de refroidissement et l'utilisation des GPU. Cette maturité opérationnelle attire les investisseurs financiers ; le C-REIT de GDS a enregistré des ordres 166 fois sursouscrit, signalant la confiance dans des flux de trésorerie stables. Sur la période de prévision, le secteur des centres de données hyperscale en Chine équilibrera l'agilité de la colocation avec le contrôle des auto-constructions, créant des stratégies hybrides d'approvisionnement en capacité.

Par composant : l'infrastructure informatique est en tête et le DCIM/BMS connaît une forte croissance

Les serveurs, le stockage et les GPU représentaient 47,10 % des dépenses en 2025. China Mobile a acheté 2 454 serveurs IA lors du cycle 2023-2024, reflétant l'urgence de doter les charges de travail d'analyse de graphes de connaissances et de vidéo. Les mises à niveau réseau vers des commutateurs Ethernet 400G/800G, tels que le X400 d'IEIT SYSTEMS, portent la capacité de trafic est-ouest à 102,4 Tbps. L'équipement électrique — PDU et UPS — suit la densité des serveurs à la hausse, tandis que les patins de refroidissement direct sur puce, les plaques froides et les cuves d'immersion dominent les budgets mécaniques.

Le DCIM/BMS croît le plus rapidement à un CAGR de 32,25 %, car les installations dépassant 100 kW par baie nécessitent une granularité de télémétrie inégalée par les outils SCADA traditionnels. Le réseau d'analyse intelligente de Huawei localise automatiquement les pannes et conseille des actions d'économie d'énergie, réduisant le temps moyen de réparation. À mesure que la complexité des clusters IA augmente, les logiciels de gestion avancés deviennent fondamentaux, garantissant que le marché des centres de données hyperscale en Chine fonctionne dans les limites des contraintes énergétiques et carbone.

Par niveau standard : le Niveau III domine mais le Niveau IV s'accélère

Les salles de Niveau III occupaient 72,30 % de la surface au sol en 2025, offrant une disponibilité de 99,982 % à un coût modéré. Les opérateurs améliorent le Niveau III de base en doublant les lignes de secours et en ajoutant un refroidissement liquide en boucle fermée pour accueillir les charges IA, produisant des spécifications « Niveau III+ ». L'inférence critique et les registres financiers incitent à l'adoption du Niveau IV, qui progresse à un CAGR de 31,10 %. Le campus de Mongolie intérieure de China Mobile illustre la conception Niveau IV avec des réseaux électriques doubles et une capacité d'eau glacée N+2. Les cadres réglementaires dans le secteur bancaire et gouvernemental orientent également les déploiements vers l'équivalence Niveau IV, diversifiant davantage le marché des centres de données hyperscale en Chine.

Par secteur d'utilisation final : les services cloud sont en tête, la demande gouvernementale est en forte hausse

Les services cloud et informatiques ont capté 49,30 % des revenus en 2025, Alibaba, Huawei, Tencent et Baidu ayant développé des plateformes d'inférence de grands modèles. Les dépenses chinoises en infrastructure cloud augmenteront de 15 % pour atteindre 11,1 milliards USD en 2025, assurant des taux d'occupation stables. Le segment gouvernemental, en expansion à un CAGR de 32,60 %, regroupe les systèmes ministériels sur des dorsales de calcul unifiées, suivant le modèle « 1+N+N+1 » promu par H3C. Le secteur BFSI modernise les grands livres centraux pour le règlement en yuan numérique, tandis que les fabricants mettent en œuvre des algorithmes de maintenance prédictive qui réduisent les temps d'arrêt de 70 %, à l'image des réalisations du Groupe Midea. Ce portefeuille d'utilisateurs diversifié soutient la croissance à long terme du secteur des centres de données hyperscale en Chine.

Par taille de centre de données : les sites massifs sont en tête, la méga-échelle s'accélère

Les campus massifs de 25 à 60 MW détenaient une part de 39,20 % en 2025, équilibrant la réplication modulaire avec les économies d'échelle. Les opérateurs privilégient cette plage pour correspondre aux quotas de raccordement au réseau tout en laissant de la marge pour une expansion par phases. Les méga-installations de plus de 60 MW progressent le plus rapidement à un CAGR de 33,10 %. La construction de ByteDance à Shanxi pour 614 millions USD illustre l'économie méga-échelle où un seul campus agrège une puissance de calcul autrement répartie sur de nombreux pâtés de maisons. Les grandes installations inférieures à 25 MW continuent de servir l'analytique de périphérie et l'e-gouvernement provincial, mais perdent des parts de revenus à mesure que le marché des centres de données hyperscale en Chine se consolide en géants multi-modules.

Analyse géographique

La Chine de l'Est reste le principal hub en valeur, ancré par l'écosystème financier de Shanghai et les réseaux de commerce électronique du Zhejiang. Les quotas d'énergie stimulent des solutions de refroidissement avancées et des solutions éoliennes offshore, telles que l'unité sous-marine de HiCloud près de Shanghai qui contourne les contraintes foncières. La Chine du Nord enregistre le CAGR le plus rapide, la Mongolie intérieure associant un climat frais à l'abondance éolienne et solaire. Le hub de Hohhot de China Mobile s'aligne sur la politique qui oriente 60 % des nouvelles baies vers l'ouest, démontrant l'échelle avec 6,7 EFLOPS de calcul. Pékin maintient une demande premium des instituts de recherche en IA, renforçant la croissance du trafic inter-régional sur les réseaux dorsaux optiques améliorés.

La Chine du Sud croît régulièrement grâce au plan du Guangdong pour 1 million de baies d'ici 2025, tirant parti de la proximité de Hong Kong pour le commerce cloud transfrontalier. La Chine de l'Ouest bénéficie du parc industriel de Qingyang attirant 300 entreprises sous les incitations du programme Données de l'Est, Calcul de l'Ouest. La Chine centrale émerge comme nœud de transit ; Zhengzhou vise une économie numérique de 56 milliards USD d'ici 2025, catalysant des clusters de centres de données préfabriqués près des carrefours de fibres optiques. Ces dynamiques régionales confirment que le marché des centres de données hyperscale en Chine se diversifie géographiquement tout en restant connecté via des réseaux dorsaux nationaux de 1,2 térabit.

Paysage concurrentiel

La concentration du marché est modérée. Alibaba Cloud, Huawei Cloud, Tencent Cloud et Baidu AI Cloud représentent 71 % des revenus du cloud public, assurant le statut de locataire ancre sur la plupart des sites hyperscale. Les opérateurs d'État — China Mobile, China Telecom, China Unicom — exploitent leurs actifs réseau pour remporter des contrats gouvernementaux et d'entreprise, intensifiant les guerres d'enchères. Les spécialistes des centres de données comme GDS, Chindata et VNET se différencient par la colocation prête pour l'IA, l'approvisionnement en énergie renouvelable et l'innovation sur les marchés de capitaux, comme le premier C-REIT de centres de données en Chine.

Les mouvements stratégiques comprennent l'intégration verticale — Alibaba a promis 53 milliards USD sur trois ans pour l'infrastructure IA mondiale — et les alliances horizontales, GDS ouvrant des capacités suburbaines à Tianjin via un accord tripartite avec deux opérateurs télécoms. Les perturbateurs émergents poursuivent des technologies de niche : HiCloud expérimente des modules submergés, tandis que Zhitiao Network brevète l'accélération du stockage distribué. La vitesse d'adoption technologique, plutôt que le nombre d'actifs, devient l'avantage décisif dans le secteur des centres de données hyperscale en Chine.

Leaders du secteur des centres de données hyperscale en Chine

Alibaba Cloud

Tencent Holdings Ltd.

Huawei Technologies Co., Ltd.

GDS Holdings

Chindata Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : China Mobile a acquis une participation de 15 % dans HKBN, renforçant la connectivité de Hong Kong pour les opérations hyperscale.

- Juillet 2024 : GDS Holdings a finalisé son introduction en bourse C-REIT à la Bourse de Shanghai, levant 1,933 milliard CNY.

- Juin 2024 : Huawei Cloud a dévoilé les modèles Pangu 5.5 et le service cloud IA utilisant des supernœuds CloudMatrix 384.

- Juin 2025 : Alibaba Cloud a annoncé un deuxième centre de données en Corée du Sud d'ici fin juin 2025.

Périmètre du rapport sur le marché des centres de données hyperscale en Chine

Les centres de données hyperscale, également connus sous le nom d'installations hyperscale de colocation d'entreprise/cloud, sont des infrastructures à grande échelle détenues et gérées par les entreprises qu'elles soutiennent. Ces centres offrent une large gamme d'applications évolutives et de services de stockage pour répondre aux besoins des particuliers et des entreprises. Conçus pour l'efficacité, ils hébergent des milliers de serveurs ainsi que du matériel critique comme des routeurs, des commutateurs et des disques de stockage. Pour assurer des opérations sans faille, ces installations sont équipées de systèmes de support avancés, notamment des solutions d'alimentation et de refroidissement, des alimentations sans interruption (ASI) et des réseaux de distribution d'air.

Le marché des centres de données hyperscale en Chine est segmenté par type de centre de données (colocation hyperscale, auto-construction entreprise/hyperscale), par type de service (IaaS (Infrastructure en tant que Service), PaaS (Plateforme en tant que Service), SaaS (Logiciel en tant que Service)), par utilisateur final (cloud et informatique, télécommunications, médias et divertissement, gouvernement, BFSI, industrie manufacturière, commerce électronique, autres utilisateurs finaux). Le rapport offre la taille du marché et les prévisions pour tous les segments ci-dessus en termes de millions USD.

| Auto-construction hyperscale |

| Colocation hyperscale |

| Infrastructure informatique | Infrastructure de serveurs |

| Infrastructure de stockage | |

| Infrastructure réseau | |

| Infrastructure électrique | Unité de distribution d'alimentation |

| Commutateurs de transfert et appareillage de commutation | |

| Systèmes ASI | |

| Générateurs | |

| Autre infrastructure électrique | |

| Infrastructure mécanique | Systèmes de refroidissement |

| Baies | |

| Autre infrastructure mécanique | |

| Construction générale | Développement du noyau et de l'enveloppe |

| Installation et mise en service | |

| Ingénierie de conception | |

| Protection contre l'incendie, sécurité et protection physique | |

| Solutions DCIM / SGT |

| Niveau III |

| Niveau IV |

| Services cloud et informatiques |

| Télécommunications |

| Médias et divertissement |

| Gouvernement |

| BFSI |

| Industrie manufacturière |

| Commerce électronique |

| Autres utilisateurs finaux |

| Grand (inférieur ou égal à 25 MW) |

| Massif (supérieur à 25 MW et inférieur ou égal à 60 MW) |

| Méga (supérieur à 60 MW) |

| Par type de centre de données | Auto-construction hyperscale | |

| Colocation hyperscale | ||

| Par composant | Infrastructure informatique | Infrastructure de serveurs |

| Infrastructure de stockage | ||

| Infrastructure réseau | ||

| Infrastructure électrique | Unité de distribution d'alimentation | |

| Commutateurs de transfert et appareillage de commutation | ||

| Systèmes ASI | ||

| Générateurs | ||

| Autre infrastructure électrique | ||

| Infrastructure mécanique | Systèmes de refroidissement | |

| Baies | ||

| Autre infrastructure mécanique | ||

| Construction générale | Développement du noyau et de l'enveloppe | |

| Installation et mise en service | ||

| Ingénierie de conception | ||

| Protection contre l'incendie, sécurité et protection physique | ||

| Solutions DCIM / SGT | ||

| Par niveau standard | Niveau III | |

| Niveau IV | ||

| Par secteur d'utilisation final | Services cloud et informatiques | |

| Télécommunications | ||

| Médias et divertissement | ||

| Gouvernement | ||

| BFSI | ||

| Industrie manufacturière | ||

| Commerce électronique | ||

| Autres utilisateurs finaux | ||

| Par taille de centre de données | Grand (inférieur ou égal à 25 MW) | |

| Massif (supérieur à 25 MW et inférieur ou égal à 60 MW) | ||

| Méga (supérieur à 60 MW) | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des centres de données hyperscale en Chine ?

Le marché est évalué à 10,23 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait afficher un CAGR de 30,95 % et atteindre 39,41 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement ?

La colocation hyperscale affiche le CAGR projeté le plus élevé à 31,85 % jusqu'en 2031.

Pourquoi les provinces occidentales attirent-elles des centres de données ?

Les incitations politiques et l'abondance d'énergie renouvelable dans le cadre du programme Données de l'Est, Calcul de l'Ouest orientent 60 % des nouvelles capacités vers l'ouest.

Comment les défis liés à la densité de puissance sont-ils relevés ?

Les opérateurs déploient des technologies de refroidissement liquide capables de gérer des baies de plus de 100 kW et adoptent un DCIM piloté par l'IA pour la gestion des ressources.

Quel est l'impact des contrôles à l'exportation de GPU ?

Les restrictions ralentissent les déploiements de clusters haute performance, incitant à une plus grande utilisation d'alternatives GPU nationales et à des stratégies de gestion des stocks.

Dernière mise à jour de la page le: