中国ハイパースケールデータセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2032 |

|---|---|

| 予測データ期間 | 2026 - 2032 |

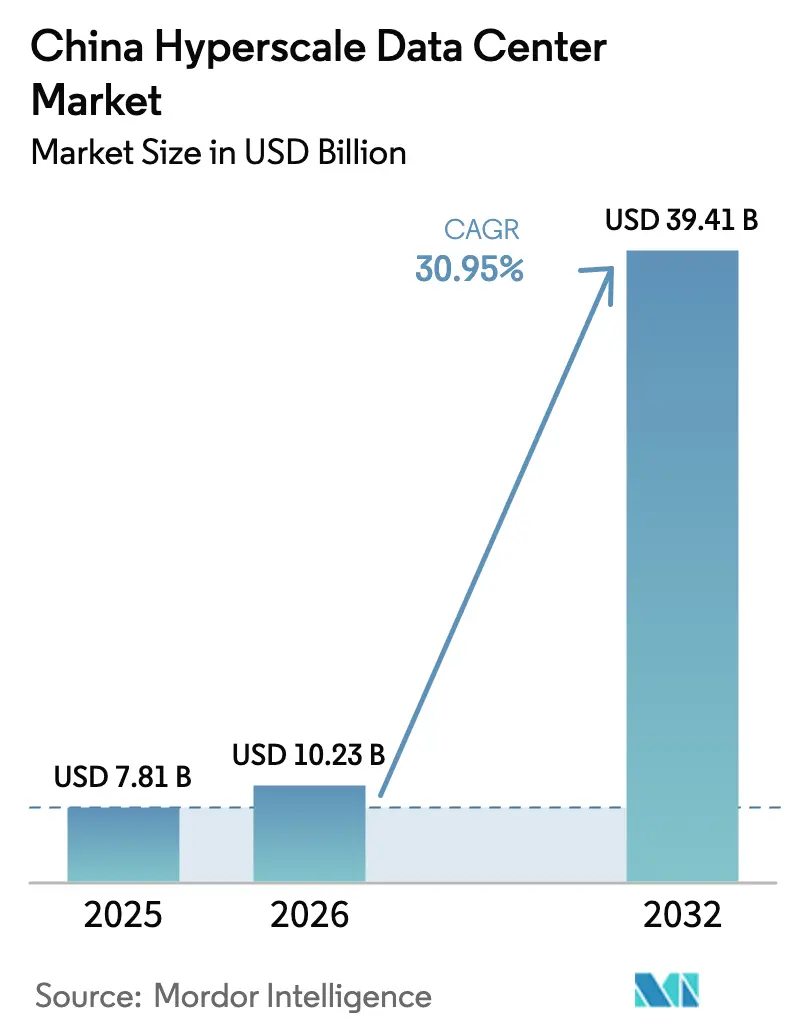

| 基準年の市場規模 (2025) | 7.81 十億米ドル |

| 市場規模 (2026) | 10.23 十億米ドル |

| 市場規模 (2032) | 39.41 十億米ドル |

| 成長率 (2026 - 2032) | 30.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ハイパースケールデータセンター市場分析

2026年の中国ハイパースケールデータセンター市場規模は100億2,300万USDと推定され、2025年の78億1,000万USDから成長し、2031年の予測値は394億1,000万USDで、2026年~2031年にかけて年平均成長率30.95%で成長しています。人工知能ワークロードの拡大、ソブリンコンピューティングの義務化、および再生可能エネルギーが豊富な西部省への容量誘導を行う「東数西算」プログラムにより、堅調な成長が支えられています。設置済みITロードの合計は、2025年の5,327千MWから2031年には11,942千MWへと倍増以上となり、容量の年平均成長率14.40%を反映しています。大規模言語モデルのトレーニング要件に対応するため、100kWを超える液冷ラックが京津冀(北京・天津・河北)および長江デルタで急増しています。内モンゴルにおける中国移動の6.7EFLOPSスーパーコンピューティングハブなどの通信事業者の取り組みは、AI最適化された建設の進展を示しています。

主要レポートのポイント

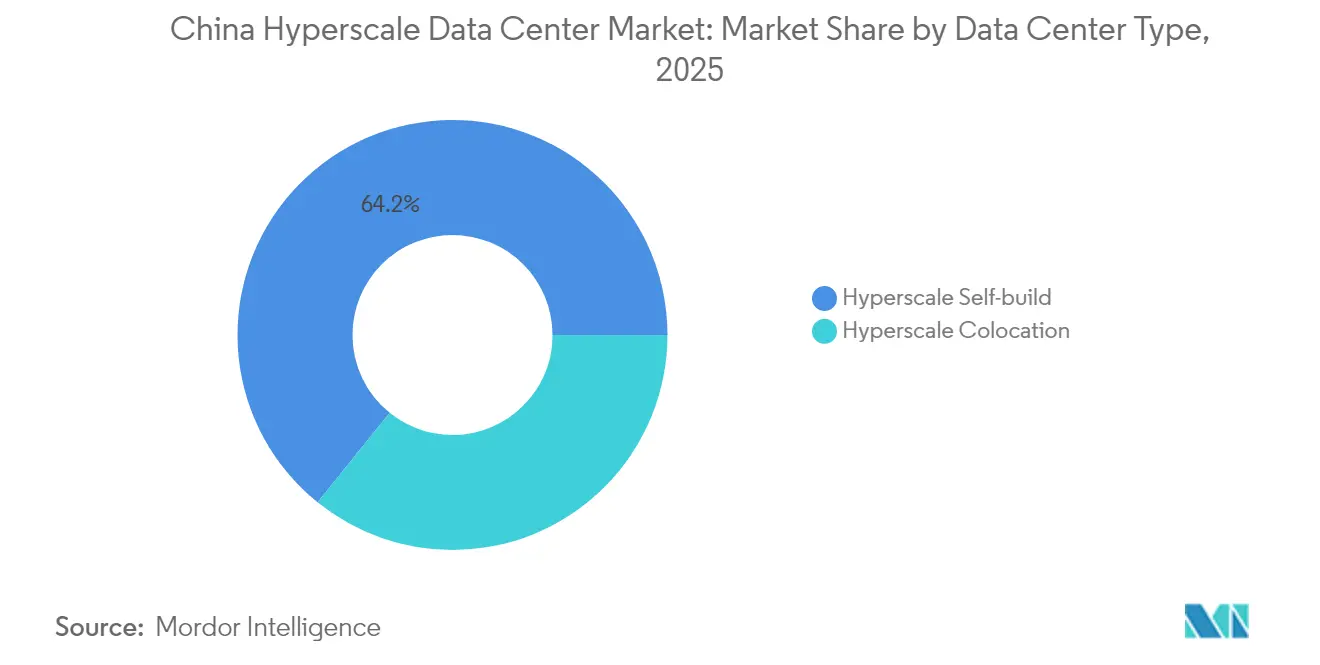

- データセンタータイプ別では、ハイパースケール自社構築が2025年の中国ハイパースケールデータセンター市場シェアの64.20%を占め、ハイパースケールコロケーションは2031年にかけて年平均成長率31.85%で拡大する見込みです。

- コンポーネント別では、ITインフラが2025年の中国ハイパースケールデータセンター市場規模の47.10%を占め、DCIM/BMSソリューションは2031年にかけて年平均成長率32.25%で成長すると予測されています。

- ティア標準別では、ティアIII施設が2025年に72.30%の収益シェアを獲得し、ティアIVの導入は2031年にかけて年平均成長率31.10%で進展しています。

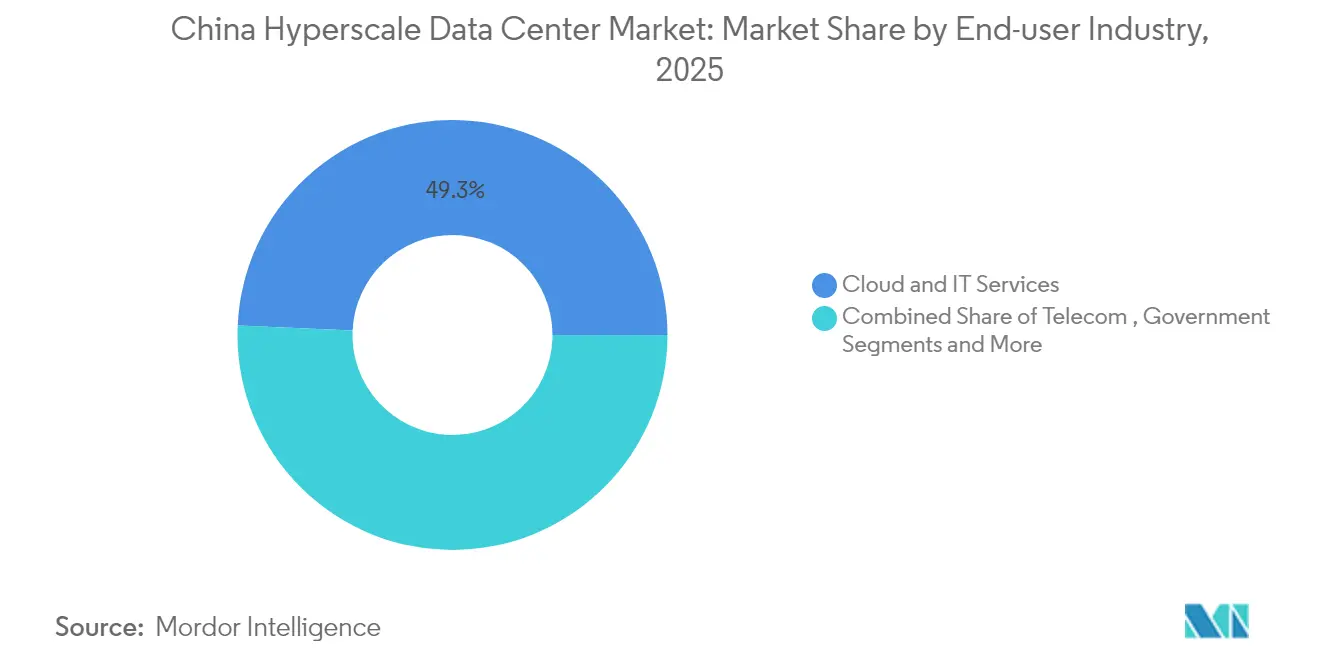

- エンドユーザー産業別では、クラウド・ITサービスが2025年の中国ハイパースケールデータセンター市場規模の49.30%を占め、政府需要は2031年にかけて年平均成長率32.60%で増加しています。

- データセンター規模別では、大規模サイト(25~60MW)が2025年に39.20%の収益シェアでトップとなり、メガスケール施設(60MW超)が2031年にかけて年平均成長率33.10%で最速の成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国ハイパースケールデータセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 京津冀および長江デルタにおけるGenAIおよびLLMトレーニングラック(100kW超、液冷) | +8.5% | 京津冀、長江デルタ | 中期(2~4年) |

| ハイパースケール建設を第2層西部都市へ拡大する国家「新インフラ」推進 | +6.2% | 中国西部、中国中部 | 長期(4年以上) |

| リアルタイムクラウドアプリの遅延を削減する400G/800G光バックボーンのアップグレード | +4.8% | グローバル、東中国に集中 | 短期(2年以内) |

| 内モンゴルおよび甘粛にGW規模の風力・太陽光データパークを可能にする再生可能エネルギー割当 | +5.1% | 内モンゴル、甘粛、中国西部 | 長期(4年以上) |

| 沿岸キャンパスに併設されたパイロット小型モジュール炉マイクロ原子力 | +2.3% | 沿岸地域、東中国 | 長期(4年以上) |

| ソブリンオンプレミスコンピューティングを要求する半導体歩留まり向上AI クラスター | +3.8% | 京津冀、長江デルタ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

GenAIおよびLLMトレーニングラックが液冷の採用を促進

液冷は、ハイパースケーラーが100kWを超えるラックへの対応を進める中、パイロットプロジェクトから主流の実践へと移行しています。中国は115,000台以上のNvidia Hopper GPUを収容する39のAIデータセンターを計画しており、そのうち70%が新疆に設置される予定です。[1]Tom's Hardware、「中国は115,000台の規制対象Nvidia Hopper GPUを搭載した39のAIデータセンターを計画」、tomshardware.com Alibaba Cloudは浸漬冷却の大規模実用性を実証し、この方法が従来の空冷システムの10~20倍の熱を放散できることを示しました。ZutaCoreの誘電体ダイレクトチップソリューションは冷却エネルギーを80%削減し、1,500WのGPUをサポートすることで、事業者が政府のPUE目標を達成するのを支援しています。クラウドプロバイダーがモデルトレーニングサイクルの短縮を図る中、京津冀と長江デルタが早期採用地域となっています。単一スーパーノードで300ペタフロップスを提供するHuaweiのCloudMatrix 384アーキテクチャは、国内ベンダーが液冷とAIアクセラレーターを統合する方法を示しています。

「東数西算」が容量を再分配

国家計画は、2025年までに新規コンピューティングリソースの60%を8つの西部ハブに配置することを義務付けています。中国移動だけで2024年にコンピューティングネットワークインフラに475億人民元を予算計上し、西部全域に知能コンピューティングセンターを設立しました。寧夏が2025年までに30,000ラックから720,000ラックへの拡大を目標としていることは、移行規模を示しています。TencentやAlibabaなどの事業者は、低コストの風力・太陽光発電を活用して、それぞれ貴安や烏蘭察布に拡大しています。国家施設はすでに最大80%のグリーン電力使用を達成しており、第1層の電力混雑を緩和しています。

400G/800Gの光バックボーンがリアルタイムクラウドを実現

中国は北京、武漢、広州を結ぶ世界初の1,200Gバックボーンを開通させ、AI推論の長距離遅延を削減しました。[3]新華社、「中国が超高速次世代インターネットバックボーンを開通」、xinhuanet.com HuaweiとChina Mobileは世界最大の400G全光ネットワークを構築し、GPUクラスターの確定的帯域幅をサポートしています。H3Cの800Gイーサネットテストは、1.085マイクロ秒の遅延で51.2Tbpsのスイッチングを実現し、複数地域にわたるAIトレーニングへの対応準備が整っていることを確認しました。China BroadnetによるHuawei OTN Keplerテクノロジーの導入は、クラウドゲームやリアルタイム分析の需要に応えるための光スイッチングへの通信事業者のシフトを示しています。

再生可能エネルギー割当がGW規模パークを促進

政府指針は2025年までに平均PUEを1.5未満に設定し、グリーン電力使用を年間少なくとも10%増加させるよう命じています。内モンゴルと甘粛は合わせてギガワット規模の風力・太陽光基地を有し、ハイパースケールキャンパスを支えています。[2]Cambridge Core、「低炭素フロンティア:再生可能エネルギーと中国西部の新資源ブーム」、cambridge.org 甘粛の慶陽産業パークは300社以上の企業を誘致しており、データセンターのクラスタリングが地域エコシステムを構築する様子を示しています。先進的なセンターはすでに80%のグリーン電力閾値を達成しており、新エネルギー農場との直接供給契約によって支援されています。アナリストは、再生可能エネルギーの普及が進むにつれて、中国ハイパースケールデータセンター市場の事業者が総所有コストに反映されるエネルギー節約を享受すると予測しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第1層大都市における電力アクセス割当(50MW超の上限) | -4.2% | 北京、上海、広州、深圳 | 短期(2年以内) |

| 華北平原における蒸発冷却の水使用許可制限 | -3.1% | 華北、京津冀 | 中期(2~4年) |

| GPUおよびHBMの輸出規制による不足(A/Hシリーズ) | -5.8% | グローバル、AIクラスターに集中 | 短期(2年以内) |

| PUE1.6超のホールの廃止を強制する2027年必須カーボンピーク | -2.9% | 全国、レガシー施設に焦点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電力割当が第1層の拡張を制限

北京、上海、広州、深圳は、50MWを超える新規建設を制限し、PUEを1.3以下とする厳格な割当スキームを施行しています。上海は電力網の安定性とデジタル経済の成長のバランスを取るため、標準ラックの追加を60,000台に上限設定しました。広東省の協調政策は2025年までに100万ラックを目標としていますが、都市の電力安全を守るためにプロジェクトを指定クラスターに限定しています。これらの制限により、投資は「東数西算」に沿った西部省へと向かっています。事業者は、制約された大都市内でラックあたりの密度を高めるために液冷とオンサイト再生可能エネルギーの採用で対応しています。

GPU輸出規制がサプライボトルネックを生む

高帯域幅メモリGPUを制限する米国の規制は、AIクラスターの迅速な展開を妨げ、モデルトレーニングスケジュールを遅延させています。NvidiaはH20、L20、L2チップを規制に準拠するよう中国市場向けに調整して投入しました。2025年に販売が再開されましたが、割当は依然として逼迫しており、クラウドプロバイダーは国内のAscend 910B GPUを優先するよう促されています。China Mobileの内モンゴルハブは85%の国内製アクセラレーターで稼働しており、代替トレンドを示しています。輸出の不確実性が続く中、事業者は在庫バッファーの構築と非GPUアーキテクチャの探索を進めており、中国ハイパースケールデータセンター市場はより高い調達コストを吸収しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:コロケーションが加速する中、自社構築が引き続き優位

自社構築は、クラウド大手がキャビットあたり20~130kWに達するAIクラスター向けのカスタムアーキテクチャを求めるため、2025年に64.20%の収益を支配しました。独自ファブリック、液冷マニホールド、自動化スイートを統合してトレーニングスループットを最適化しています。ハイパースケールコロケーションは年平均成長率31.85%で急速に成長しており、企業は数十億人民元の設備投資なしにAI対応ルームへの即時アクセスを得られます。北京、上海、深圳における外資所有の自由化により、グローバルなランドロードが参入し、サービスの選択肢が広がると期待されています。その結果、中国ハイパースケールデータセンター市場は二軌道の拡大を見せています:ハイパースケーラーはオーナー運営キャンパスの建設を続け、コロケーション専門業者は郊外および西部の区画を拡大しています。

DCIMスイートは両モデルを支えています。事業者は電力、冷却液の流れ、GPU使用率をリアルタイムで監視するAI駆動のオーケストレーションを導入しています。この運用成熟度は金融投資家を引き付けており、GDSのC-REITは166倍の申込みを集め、安定したキャッシュフローへの信頼を示しています。予測期間中、中国ハイパースケールデータセンター産業はコロケーションの俊敏性と自社構築の制御性のバランスを取り、ハイブリッドな容量調達戦略を生み出すでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:ITインフラがリードし、DCIM/BMSが急増

サーバー、ストレージ、GPUは2025年の支出の47.10%を占めました。China Mobileは2023年~2024年サイクルで2,454台のAIサーバーを調達し、知識グラフおよびビデオ分析ワークロードへのリソース提供の緊急性を反映しています。IEIT SYSTEMSのX400などの400G/800Gイーサネットスイッチへのネットワークアップグレードにより、東西トラフィック容量が102.4Tbpsに向上します。電気機器(PDUおよびUPS)はサーバー密度の上昇に伴い増加し、ダイレクトチップ冷却スキッド、コールドプレート、浸漬タンクが機械設備予算を支配しています。

DCIM/BMSは年平均成長率32.25%で最速の成長を遂げています。これは、ラックあたり100kWを超える施設が、レガシーSCADAツールでは対応できないテレメトリの粒度を必要とするためです。Huaweiのインテリジェント分析ネットワークは障害を自動的に特定し、エネルギー節約措置を提案することで、平均修復時間を短縮しています。AIクラスターの複雑性が増すにつれて、高度な管理ソフトウェアが基盤となり、中国ハイパースケールデータセンター市場がエネルギーおよびカーボン制約内で運営されることを保証します。

ティア標準別:ティアIIIが優位を保ちながらティアIVが加速

ティアIIIホールは2025年にフロアスペースの72.30%を占め、適度なコストで99.982%の可用性を提供しています。事業者はバックアップラインを倍増させ、AIロードに対応するためのクローズドループ液冷を追加することで基本的なティアIIIを強化し、「ティアIII+」仕様を実現しています。ミッションクリティカルな推論と金融記録がティアIVの採用を促し、年平均成長率31.10%で拡大しています。China Mobileの内モンゴルキャンパスは、デュアル電力グリッドとN+2冷水容量を備えたティアIV設計の典型例です。銀行および政府の規制フレームワークもティアIV相当への展開を促し、中国ハイパースケールデータセンター市場をさらに多様化させています。

エンドユーザー産業別:クラウドサービスがリード、政府需要が急増

クラウド・ITサービスは、Alibaba、Huawei、Tencent、Baiduが大規模モデル推論プラットフォームを拡大する中、2025年に49.30%の収益を獲得しました。中国のクラウドインフラ支出は2025年に15%増加して111億USDに達し、安定した稼働率を確保します。H3Cが推進する「1+N+N+1」モデルに従い、省庁システムを統合コンピューティングバックボーンに集約する政府セグメントは年平均成長率32.60%で拡大しています。BFSIはデジタル人民元決済のためのコア台帳を近代化し、製造業者は美的集団の実績を反映してダウンタイムを70%削減する予知保全アルゴリズムを実装しています。この多様化したユーザーポートフォリオが中国ハイパースケールデータセンター産業の長期的成長を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

データセンター規模別:大規模サイトがリード、メガスケールが加速

25~60MWの大規模キャンパスは2025年に39.20%のシェアを保有し、モジュール式複製と規模の経済のバランスを取っています。事業者は段階的拡張の余地を残しながら電力接続割当に合わせるため、この規模を好んでいます。60MW超のメガ施設は年平均成長率33.10%で最速の進展を遂げています。ByteDanceの6億1,400万USD規模の山西省建設は、1つのキャンパスが多くの市街地ブロックに分散していたコンピューティング能力を集約するメガスケール経済を示しています。25MW未満の大規模施設はエッジ分析や地方電子政府に引き続き対応していますが、中国ハイパースケールデータセンター市場がマルチモジュールの巨大施設に集約されるにつれて収益シェアを失っています。

地域分析

東中国は上海の金融エコシステムと浙江省の電子商取引ネットワークを基盤として、価値面での主要ハブであり続けています。電力割当は、陸上制約を回避する上海沖のHiCloudの水中ユニットなど、高度な冷却とオフショア風力ソリューションを促進しています。北中国は内モンゴルが冷涼な気候と風力・太陽光の豊富さを組み合わせる中、最速のCAGRを記録しています。China Mobileの呼和浩特ハブは、6.7EFLOPSのコンピューティングで規模を示しながら、新規ラックの60%を西部に誘導する政策に沿っています。北京はAI研究機関からのプレミアム需要を維持し、アップグレードされた光バックボーン上での地域間トラフィック成長を強化しています。

南中国は広東省の2025年までに100万ラックを目指す計画により、越境クラウド取引のための香港への近接性を活用して着実に成長しています。西中国は東数西算インセンティブの下で300社を誘致した慶陽産業パークの恩恵を受けています。中部中国は中継ノードとして台頭しており、鄭州は2025年までに560億USDのデジタル経済を目標とし、光ファイバー交差点付近にプレハブデータセンタークラスターを触媒しています。これらの地域ダイナミクスは、中国ハイパースケールデータセンター市場が国家1.2テラビットバックボーンを通じて結びつきながら地理的に多様化していることを確認しています。

競争環境

市場集中度は中程度です。Alibaba Cloud、Huawei Cloud、Tencent Cloud、Baidu AI Cloudがパブリッククラウド収益の71%を占め、ほとんどのハイパースケールサイトでアンカーテナントの地位を確保しています。国有事業者であるChina Mobile、China Telecom、China Unicomはネットワーク資産を活用して政府・企業契約を獲得し、入札競争を激化させています。GDS、Chindata、VNETなどのデータセンター専門業者は、AI対応コロケーション、再生可能エネルギー調達、中国初のデータセンターC-REITなどの資本市場イノベーションで差別化を図っています。

戦略的動向には垂直統合が含まれており、AlibabaはグローバルなAIインフラに3年間で530億USDを投じることを約束し、水平的アライアンスとしてGDSが2つの通信事業者との三者契約を通じて天津郊外の容量を開放しています。新興の破壊者はニッチ技術を追求しており、HiCloudは水中モジュールを実験し、Zhitiao Networkは分散ストレージ加速の特許を取得しています。資産数よりも技術採用速度が、中国ハイパースケールデータセンター産業全体で決定的な優位性となりつつあります。

中国ハイパースケールデータセンター産業のリーダー企業

Alibaba Cloud

Tencent Holdings Ltd.

Huawei Technologies Co., Ltd.

GDS Holdings

Chindata Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:China Mobileがハイパースケール運営の香港接続強化のためHKBNの15%株式を取得。

- 2024年7月:GDS Holdingsが上海証券取引所でC-REIT IPOを完了し、19億3,300万人民元を調達。

- 2024年6月:Huawei CloudがCloudMatrix 384スーパーノードを使用したPangu 5.5モデルおよびAIクラウドサービスを発表。

- 2025年6月:Alibaba Cloudが2025年6月末までに韓国第2データセンターを開設すると発表。

中国ハイパースケールデータセンター市場レポートの範囲

ハイパースケールデータセンター(エンタープライズコロケーション/クラウドハイパースケール施設とも呼ばれる)は、それを支援する企業が所有・管理する大規模インフラです。これらのセンターは、個人および企業のニーズを満たすために、幅広いスケーラブルなアプリケーションとストレージサービスを提供します。効率性を重視して設計されており、ルーター、スイッチ、ストレージディスクなどの重要なハードウェアとともに数千台のサーバーを収容しています。シームレスな運用を確保するため、これらの施設には電力・冷却ソリューション、無停電電源装置(UPS)、空気分配ネットワークなどの高度なサポートシステムが装備されています。

中国ハイパースケールデータセンター市場は、データセンタータイプ(ハイパースケールコロケーション、エンタープライズ/ハイパースケール自社構築)、サービスタイプ(IaaS(サービスとしてのインフラ)、PaaS(サービスとしてのプラットフォーム)、SaaS(サービスとしてのソフトウェア))、エンドユーザー(クラウド・IT、通信、メディア・エンターテインメント、政府、BFSI、製造業、電子商取引、その他のエンドユーザー)によってセグメント化されています。レポートは上記すべてのセグメントの市場規模と予測をUSD(百万)で提供しています。

| ハイパースケール自社構築 |

| ハイパースケールコロケーション |

| ITインフラ | サーバーインフラ |

| ストレージインフラ | |

| ネットワークインフラ | |

| 電気インフラ | 電力分配ユニット |

| 切替スイッチおよびスイッチギア | |

| UPSシステム | |

| 発電機 | |

| その他の電気インフラ | |

| 機械インフラ | 冷却システム |

| ラック | |

| その他の機械インフラ | |

| 一般建設 | コアおよびシェル開発 |

| 設置・試運転 | |

| 設計エンジニアリング | |

| 防火・セキュリティ・物理的保護 | |

| DCIM/BMSソリューション |

| ティアIII |

| ティアIV |

| クラウド・ITサービス |

| 通信 |

| メディア・エンターテインメント |

| 政府 |

| BFSI |

| 製造業 |

| 電子商取引 |

| その他のエンドユーザー |

| 大規模(25MW以下) |

| 大型(25MW超60MW以下) |

| メガ(60MW超) |

| データセンタータイプ別 | ハイパースケール自社構築 | |

| ハイパースケールコロケーション | ||

| コンポーネント別 | ITインフラ | サーバーインフラ |

| ストレージインフラ | ||

| ネットワークインフラ | ||

| 電気インフラ | 電力分配ユニット | |

| 切替スイッチおよびスイッチギア | ||

| UPSシステム | ||

| 発電機 | ||

| その他の電気インフラ | ||

| 機械インフラ | 冷却システム | |

| ラック | ||

| その他の機械インフラ | ||

| 一般建設 | コアおよびシェル開発 | |

| 設置・試運転 | ||

| 設計エンジニアリング | ||

| 防火・セキュリティ・物理的保護 | ||

| DCIM/BMSソリューション | ||

| ティア標準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | クラウド・ITサービス | |

| 通信 | ||

| メディア・エンターテインメント | ||

| 政府 | ||

| BFSI | ||

| 製造業 | ||

| 電子商取引 | ||

| その他のエンドユーザー | ||

| データセンター規模別 | 大規模(25MW以下) | |

| 大型(25MW超60MW以下) | ||

| メガ(60MW超) | ||

レポートで回答される主要な質問

中国ハイパースケールデータセンター市場の現在の価値は?

市場は2026年に100億2,300万USDと評価されています。

市場はどのくらいの速さで成長すると予測されていますか?

年平均成長率30.95%で成長し、2031年までに394億1,000万USDに達すると予測されています。

最も速く拡大するセグメントはどれですか?

ハイパースケールコロケーションが2031年にかけて年平均成長率31.85%と最高の予測CAGRを示しています。

なぜ西部省がデータセンターを誘致しているのですか?

政策インセンティブと「東数西算」の下での豊富な再生可能エネルギーにより、新規容量の60%が西部に移行しています。

電力密度の課題にどのように対処していますか?

事業者は100kWを超えるラックに対応できる液冷技術を導入し、リソース管理のためにAI駆動のDCIMを採用しています。

GPU輸出規制はどのような影響を与えていますか?

規制により高性能クラスターの展開が遅れ、国内GPU代替品の活用と在庫戦略の強化が促されています。

最終更新日: