Tamaño y Participación del Mercado de Centros de Datos Hiperescala en China

Visión General del Mercado

| Período de Estudio | 2020 - 2032 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2032 |

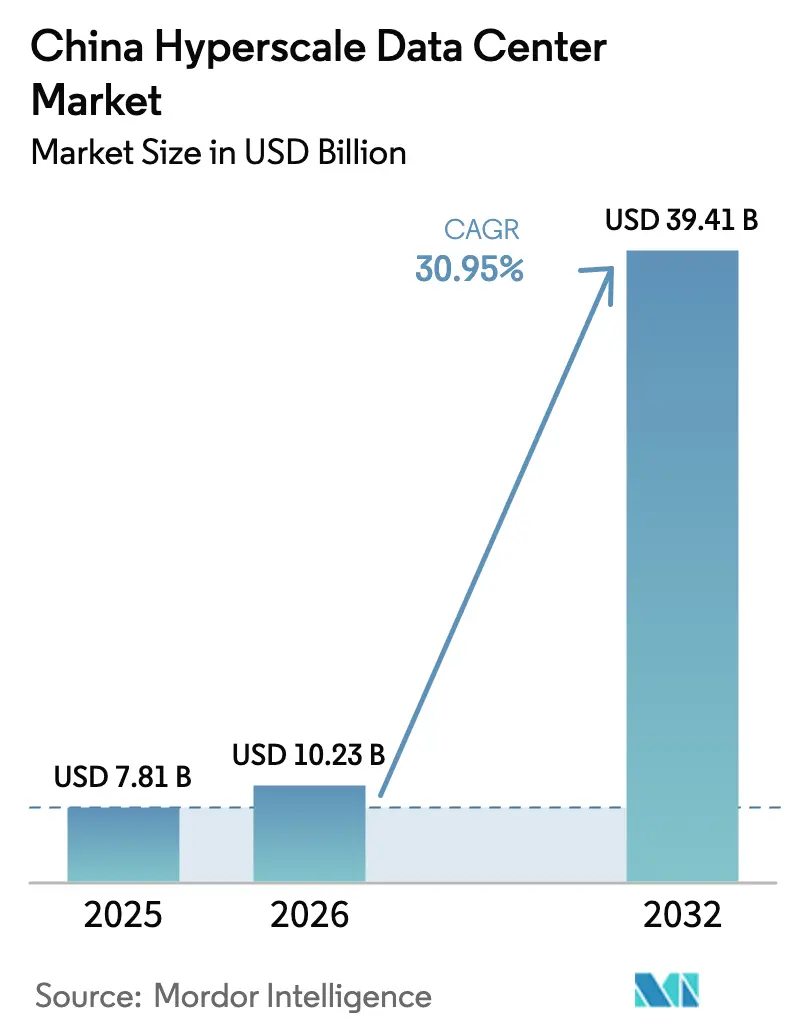

| Tamaño del mercado en el año base (2025) | 7.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.23 Mil millones de dólares |

| Tamaño del Mercado (2032) | 39.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2032) | 30.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Hiperescala en China por Mordor Intelligence

El tamaño del mercado de centros de datos hiperescala en China en 2026 se estima en USD 10,23 mil millones, creciendo desde el valor de 2025 de USD 7,81 mil millones con proyecciones para 2031 que muestran USD 39,41 mil millones, creciendo a una CAGR del 30,95% durante 2026-2031. El sólido crecimiento está respaldado por la expansión de las cargas de trabajo de inteligencia artificial, los mandatos de computación soberana y el programa de Datos del Este hacia la Computación del Oeste que canaliza capacidad hacia las provincias occidentales ricas en energías renovables. La carga de TI instalada total se más que duplicará de 5.327 miles de MW en 2025 a 11.942 miles de MW para 2031, reflejando una CAGR de volumen del 14,40%. Los bastidores refrigerados por líquido que superan los 100 kW proliferan en Beijing-Tianjin-Hebei y el Delta del Yangtsé a medida que los operadores se adaptan a los requisitos de entrenamiento de modelos de lenguaje de gran escala. Las iniciativas de los operadores de telecomunicaciones, como el centro de supercomputación de 6,7 EFLOPS de China Mobile en Mongolia Interior, subrayan la construcción optimizada para IA.

Conclusiones Clave del Informe

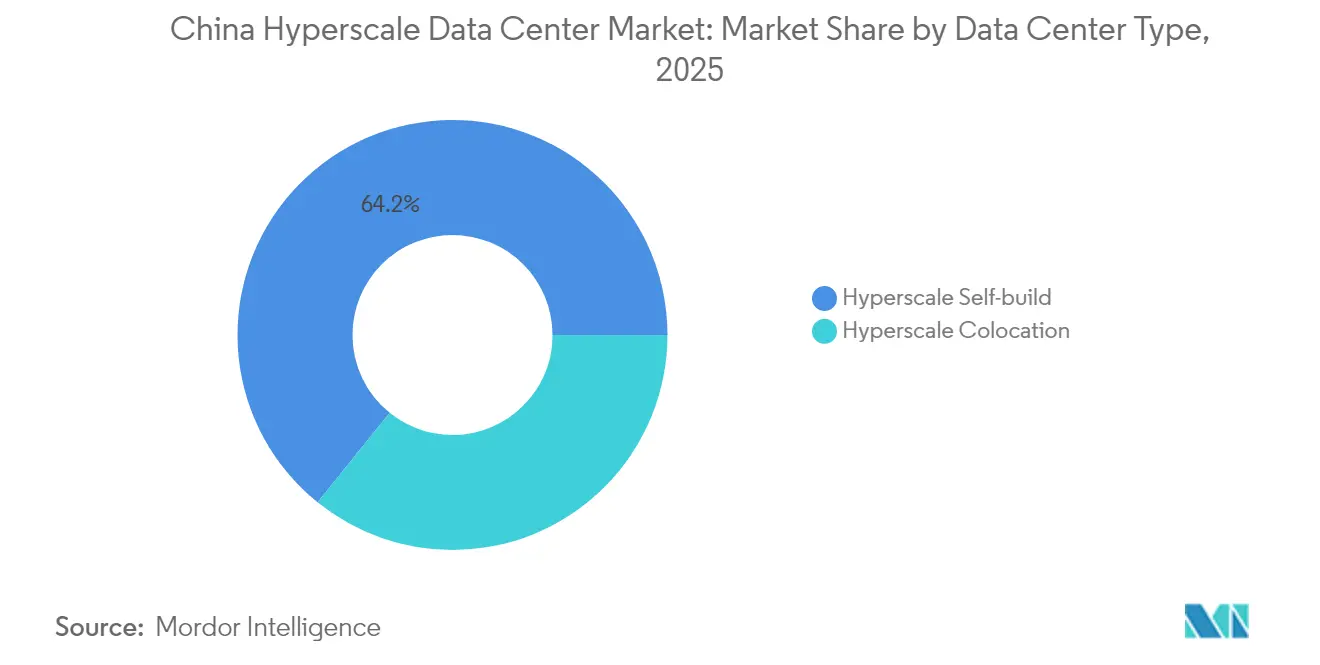

- Por tipo de centro de datos, la construcción propia hiperescala mantuvo el 64,20% de la participación del mercado de centros de datos hiperescala en China en 2025; se proyecta que la coubicación hiperescala se expanda a una CAGR del 31,85% hasta 2031.

- Por componente, la infraestructura de TI representó el 47,10% de la participación del tamaño del mercado de centros de datos hiperescala en China en 2025, mientras que se prevé que las soluciones de DCIM/BMS crezcan a una CAGR del 32,25% hasta 2031.

- Por estándar de nivel, las instalaciones de Nivel III capturaron el 72,30% de la participación de ingresos en 2025; los despliegues de Nivel IV avanzan a una CAGR del 31,10% hasta 2031.

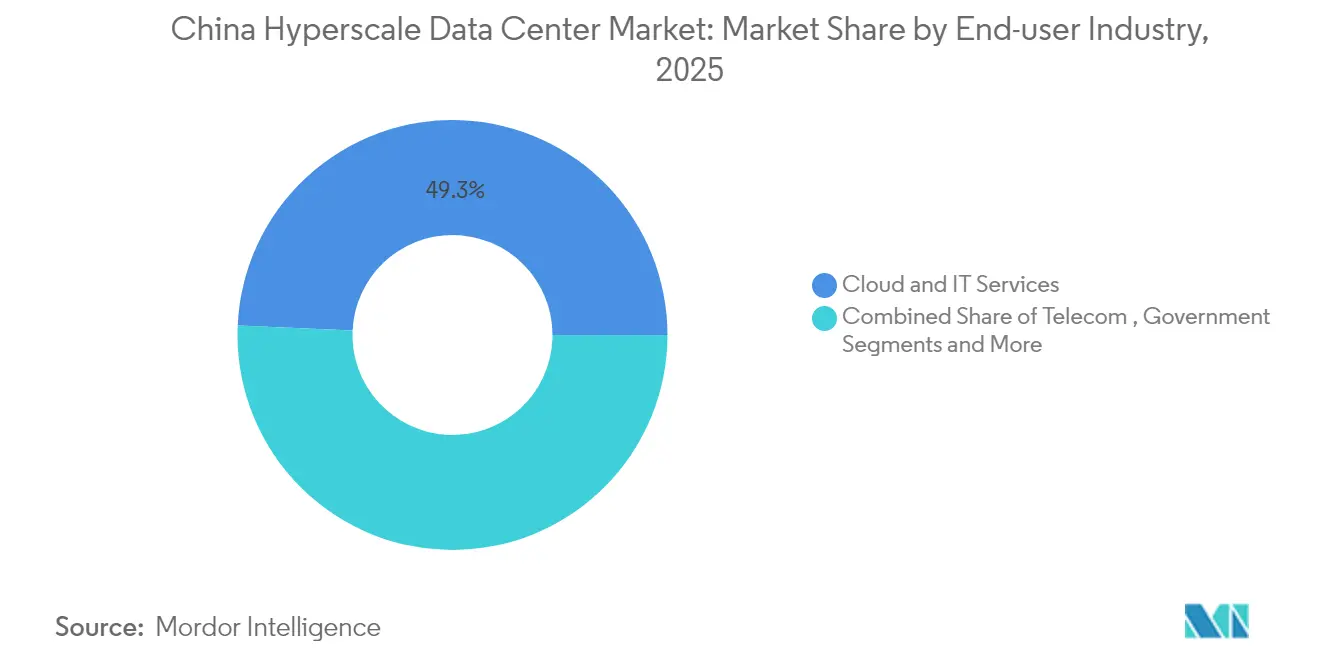

- Por industria de usuario final, los servicios en la nube y de TI mantuvieron el 49,30% de la participación del tamaño del mercado de centros de datos hiperescala en China en 2025, mientras que la demanda gubernamental crece a una CAGR del 32,60% hasta 2031.

- Por tamaño de centro de datos, los sitios masivos (25-60 MW) lideraron con el 39,20% de participación de ingresos en 2025; las instalaciones de megaescala (>60 MW) registran la CAGR más rápida del 33,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos Hiperescala en China

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Bastidores de entrenamiento de IA Generativa y LLM (>100 kW, refrigerados por líquido) en Beijing-Tianjin-Hebei y el Delta del Yangtsé | +8.5% | Beijing-Tianjin-Hebei, Delta del Yangtsé | Mediano plazo (2-4 años) |

| Impulso estatal de "Nueva Infraestructura" que extiende las construcciones hiperescala a ciudades occidentales de segundo nivel | +6.2% | China Occidental, China Central | Largo plazo (≥ 4 años) |

| Actualizaciones de la red troncal óptica 400G/800G que reducen la latencia para aplicaciones en la nube en tiempo real | +4.8% | Global, con concentración en China Oriental | Corto plazo (≤ 2 años) |

| Cuotas de energía renovable que permiten parques de datos eólicos/solares a escala de GW en Mongolia Interior y Gansu | +5.1% | Mongolia Interior, Gansu, China Occidental | Largo plazo (≥ 4 años) |

| Micro-reactores nucleares modulares pequeños (SMR) piloto co-ubicados con campus costeros | +2.3% | Regiones costeras, China Oriental | Largo plazo (≥ 4 años) |

| Clústeres de IA para rendimiento de semiconductores que demandan cómputo soberano en instalaciones propias | +3.8% | Beijing-Tianjin-Hebei, Delta del Yangtsé | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los bastidores de entrenamiento de IA Generativa y LLM impulsan la adopción de refrigeración por líquido

La refrigeración por líquido ha pasado de proyectos piloto a práctica generalizada a medida que los operadores hiperescala se preparan para bastidores que superan los 100 kW. China planea 39 centros de datos de IA que albergan más de 115.000 GPU Nvidia Hopper, el 70% de los cuales se ubicarán en Xinjiang.[1]Tom's Hardware, "China planea 39 centros de datos de IA con 115.000 GPU Nvidia Hopper restringidas," tomshardware.com Alibaba demostró la viabilidad de la refrigeración por inmersión a escala, mostrando que el método puede disipar entre 10 y 20 veces el calor de los sistemas de refrigeración por aire convencionales. La solución de refrigeración directa de chip dieléctrico de ZutaCore reduce el consumo energético de refrigeración en un 80% y admite GPU de 1.500 W, ayudando a los operadores a cumplir los objetivos de PUE del gobierno. Beijing-Tianjin-Hebei y el Delta del Yangtsé son los primeros en adoptarla, ya que los proveedores de nube intentan acortar los ciclos de entrenamiento de modelos. La arquitectura CloudMatrix 384 de Huawei, que ofrece 300 petaflops en un único supernodo, demuestra cómo los proveedores nacionales integran la refrigeración por líquido con los aceleradores de IA.

Datos del Este hacia la Computación del Oeste redistribuye la capacidad

El plan nacional exige que el 60% de los nuevos recursos de cómputo se ubiquen en ocho centros occidentales para 2025. Solo China Mobile presupuestó CNY 47,5 mil millones para infraestructura de red de computación en 2024, estableciendo centros de computación inteligente en todo el oeste. El objetivo de Ningxia de crecer de 30.000 a 720.000 bastidores para 2025 ilustra la escala de la migración. Operadores como Tencent y Alibaba se han expandido en Gui'an y Ulanqab, respectivamente, aprovechando la energía eólica y solar de bajo costo. Las instalaciones nacionales ya alcanzan hasta el 80% de uso de electricidad verde, aliviando la congestión energética en las ciudades de primer nivel.

La red troncal óptica 400G/800G habilita la nube en tiempo real

China activó la primera red troncal de 1.200G del mundo que abarca Beijing, Wuhan y Guangzhou, reduciendo la latencia de larga distancia para la inferencia de IA.[3]Xinhua, "China lanza la red troncal de Internet de próxima generación de ultra alta velocidad," xinhuanet.com Huawei y China Mobile construyeron la red óptica 400G más grande del mundo, que admite ancho de banda determinista para clústeres de GPU. La prueba Ethernet 800G de H3C entregó una conmutación de 51,2 Tbps con una latencia de 1,085 µs, confirmando la preparación para el entrenamiento de IA multirregional. El despliegue de la tecnología OTN Kepler de Huawei por parte de China Broadnet demuestra el cambio de los operadores hacia la conmutación fotónica para satisfacer las demandas de los juegos en la nube y el análisis en tiempo real.

Las cuotas de energía renovable impulsan parques a escala de GW

Las directrices gubernamentales establecen un PUE promedio inferior a 1,5 para 2025 y ordenan que el uso de electricidad verde aumente al menos un 10% anualmente. Mongolia Interior y Gansu albergan conjuntamente bases eólico-solares de gigavatios que respaldan los campus hiperescala.[2]Cambridge Core, "Frontera Baja en Carbono: Energía Renovable y el Nuevo Auge de Recursos en el Oeste de China," cambridge.org El parque industrial Qingyang de Gansu ha atraído a más de 300 empresas, lo que subraya cómo la agrupación de centros de datos construye ecosistemas locales. Los centros avanzados ya cumplen el umbral del 80% de energía verde, apoyados por acuerdos de suministro directo con nuevas granjas de energía. Los analistas prevén que los operadores del mercado de centros de datos hiperescala en China verán fluir los ahorros energéticos hacia el costo total de propiedad a medida que aumente la penetración de las energías renovables.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Cuotas de acceso a energía en metrópolis de primer nivel (límites superiores a 50 MW) | -4.2% | Beijing, Shanghái, Guangzhou, Shenzhen | Corto plazo (≤ 2 años) |

| Límites de licencias de uso de agua para refrigeración evaporativa en la llanura del norte de China | -3.1% | Norte de China, Beijing-Tianjin-Hebei | Mediano plazo (2-4 años) |

| Escasez por controles de exportación de GPU y HBM (series A/H) | -5.8% | Global, con concentración en clústeres de IA | Corto plazo (≤ 2 años) |

| Pico de carbono obligatorio en 2027 que fuerza el desmantelamiento de salas con PUE > 1,6 | -2.9% | Nacional, con enfoque en instalaciones heredadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las cuotas de energía limitan la expansión en ciudades de primer nivel

Beijing, Shanghái, Guangzhou y Shenzhen aplican estrictos esquemas de asignación que limitan las nuevas construcciones de más de 50 MW y exigen un PUE de 1,3 o inferior. Shanghái limitó las adiciones de bastidores estándar a 60.000 para equilibrar la estabilidad de la red y el crecimiento de la economía digital. Las políticas coordinadas en Guangdong apuntan a 1 millón de bastidores para 2025, pero confinan los proyectos a clústeres designados para proteger la seguridad energética urbana. Estos límites desvían la inversión hacia las provincias occidentales alineadas con el programa de Datos del Este hacia la Computación del Oeste. Los operadores responden adoptando refrigeración por líquido y energías renovables en el sitio para aumentar la densidad por bastidor dentro de las metrópolis con restricciones.

Los controles de exportación de GPU crean cuellos de botella en el suministro

Las normas estadounidenses que restringen las GPU de memoria de alto ancho de banda dificultan el rápido despliegue de clústeres de IA, retrasando los calendarios de entrenamiento de modelos. Nvidia introdujo los chips H20, L20 y L2 adaptados al mercado chino para cumplir con las regulaciones. Las ventas se reanudaron en 2025, pero la asignación sigue siendo limitada, lo que lleva a los proveedores de nube a priorizar las GPU Ascend 910B de fabricación nacional. El centro de Mongolia Interior de China Mobile funciona con un 85% de aceleradores de producción local, lo que ilustra las tendencias de sustitución. La continua incertidumbre sobre las exportaciones empuja a los operadores a crear reservas de inventario y explorar arquitecturas sin GPU, mientras el mercado de centros de datos hiperescala en China absorbe mayores costos de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: la construcción propia sigue siendo dominante mientras la coubicación se acelera

Las construcciones propias controlaron el 64,20% de los ingresos en 2025 porque los grandes operadores de nube buscan arquitecturas a medida para clústeres de IA que alcanzan entre 20 y 130 kW por gabinete. Integran tejidos propietarios, colectores de refrigeración por líquido y conjuntos de automatización para optimizar el rendimiento del entrenamiento. La coubicación hiperescala crece rápidamente a una CAGR del 31,85%, brindando a las empresas acceso inmediato a salas listas para IA sin un gasto de capital de miles de millones de yuanes. Se espera que la liberalización de la propiedad extranjera en Beijing, Shanghái y Shenzhen introduzca propietarios globales, ampliando la oferta de servicios. Como resultado, el mercado de centros de datos hiperescala en China experimenta una expansión de doble vía: los operadores hiperescala siguen construyendo campus de propiedad propia, mientras los especialistas en coubicación escalan parcelas suburbanas y occidentales.

Los conjuntos de DCIM sustentan ambos modelos. Los operadores despliegan orquestación impulsada por IA que monitorea la energía, el flujo de refrigerante y la utilización de GPU en tiempo real. Esta madurez operativa atrae a inversores financieros; el C-REIT de GDS recibió órdenes 166 veces suscritas, lo que señala confianza en flujos de caja estables. Durante el período de pronóstico, la industria de centros de datos hiperescala en China equilibrará la agilidad de la coubicación con el control de las construcciones propias, creando estrategias híbridas de adquisición de capacidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: la infraestructura de TI lidera y DCIM/BMS se dispara

Los servidores, el almacenamiento y las GPU representaron el 47,10% del gasto en 2025. China Mobile adquirió 2.454 servidores de IA en el ciclo 2023-2024, reflejando la urgencia de dotar de recursos a las cargas de trabajo de grafos de conocimiento y análisis de video. Las actualizaciones de red a conmutadores Ethernet 400G/800G, como el X400 de IEIT SYSTEMS, elevan la capacidad de tráfico este-oeste a 102,4 Tbps. El equipo eléctrico —PDU y UPS— sigue al alza de la densidad de servidores, mientras que los patines de refrigeración directa de chip, las placas frías y los tanques de inmersión dominan los presupuestos mecánicos.

DCIM/BMS crece más rápido a una CAGR del 32,25% porque las instalaciones que superan los 100 kW por bastidor requieren una granularidad de telemetría sin igual por las herramientas SCADA heredadas. La red de análisis inteligente de Huawei localiza fallas automáticamente y recomienda acciones de ahorro energético, reduciendo el tiempo medio de reparación. A medida que aumenta la complejidad de los clústeres de IA, el software de gestión avanzado se vuelve fundamental, garantizando que el mercado de centros de datos hiperescala en China opere dentro de las restricciones de energía y carbono.

Por Estándar de Nivel: el Nivel III domina pero el Nivel IV se acelera

Las salas de Nivel III ocuparon el 72,30% del espacio en planta en 2025, ofreciendo una disponibilidad del 99,982% a un costo moderado. Los operadores mejoran el Nivel III básico duplicando las líneas de respaldo y añadiendo refrigeración por líquido de circuito cerrado para acomodar las cargas de IA, obteniendo especificaciones de "Nivel III+". La inferencia de misión crítica y los registros financieros impulsan la adopción del Nivel IV, que se expande a una CAGR del 31,10%. El campus de Mongolia Interior de China Mobile ejemplifica el diseño de Nivel IV con redes eléctricas duales y capacidad de agua helada N+2. Los marcos regulatorios en banca y gobierno también orientan los despliegues hacia la equivalencia del Nivel IV, diversificando aún más el mercado de centros de datos hiperescala en China.

Por Industria de Usuario Final: los servicios en la nube lideran, la demanda gubernamental se dispara

Los servicios en la nube y de TI capturaron el 49,30% de los ingresos en 2025 a medida que Alibaba, Huawei, Tencent y Baidu escalaron plataformas de inferencia de modelos de gran escala. El gasto en infraestructura de nube de China aumentará un 15% hasta USD 11,1 mil millones en 2025, garantizando tasas de ocupación estables. El segmento gubernamental, que se expande a una CAGR del 32,60%, agrega los sistemas ministeriales en redes de cómputo unificadas, siguiendo el modelo "1+N+N+1" impulsado por H3C. El sector de servicios bancarios, financieros y de seguros (BFSI) moderniza los libros contables principales para la liquidación en yuan digital, mientras los fabricantes implementan algoritmos de mantenimiento predictivo que reducen el tiempo de inactividad en un 70%, siguiendo los logros del Grupo Midea. Esta cartera de usuarios diversificada sustenta el crecimiento a largo plazo de la industria de centros de datos hiperescala en China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Centro de Datos: los sitios masivos lideran, la megaescala se acelera

Los campus masivos de 25-60 MW mantuvieron una participación del 39,20% en 2025, equilibrando la replicación modular con las economías de escala. Los operadores prefieren este rango para ajustarse a las cuotas de conexión a la red mientras dejan margen para la expansión por fases. Las megainstalaciones de más de 60 MW avanzan más rápido a una CAGR del 33,10%. La construcción de ByteDance en Shanxi por USD 614 millones muestra la economía de la megaescala, donde un solo campus agrega potencia de cómputo que de otro modo estaría distribuida en muchas manzanas urbanas. Las grandes instalaciones de menos de 25 MW continúan sirviendo al análisis en el borde y al gobierno electrónico provincial, pero están perdiendo participación de ingresos a medida que el mercado de centros de datos hiperescala en China se consolida en gigantes multimodulares.

Análisis Geográfico

China Oriental sigue siendo el principal centro por valor, anclado por el ecosistema financiero de Shanghái y las redes de comercio electrónico de Zhejiang. Las cuotas de energía impulsan soluciones avanzadas de refrigeración y energía eólica marina, como la unidad submarina de HiCloud cerca de Shanghái que sortea las restricciones de espacio terrestre. China del Norte registra la CAGR más rápida, ya que Mongolia Interior combina un clima frío con abundancia eólica y solar. El centro de Hohhot de China Mobile se alinea con la política que canaliza el 60% de los nuevos bastidores hacia el oeste, demostrando escala con 6,7 EFLOPS de cómputo. Beijing mantiene una demanda premium de los institutos de investigación en IA, reforzando el crecimiento del tráfico interregional en redes troncales ópticas mejoradas.

China del Sur crece de manera constante gracias al plan de Guangdong de alcanzar 1 millón de bastidores para 2025, aprovechando la proximidad a Hong Kong para el comercio de nube transfronterizo. China Occidental se beneficia del parque industrial de Qingyang, que atrae a 300 empresas bajo los incentivos de datos del este hacia la computación del oeste. China Central emerge como nodo de tránsito; Zhengzhou apunta a una economía digital de USD 56 mil millones para 2025, catalizando clústeres de centros de datos prefabricados cerca de los cruces de fibra óptica. Estas dinámicas regionales confirman que el mercado de centros de datos hiperescala en China se diversifica geográficamente mientras permanece conectado a través de redes troncales nacionales de 1,2 terabits.

Panorama Competitivo

La concentración del mercado es moderada. Alibaba Cloud, Huawei Cloud, Tencent Cloud y Baidu AI Cloud representan el 71% de los ingresos de nube pública, asegurando el estatus de inquilino ancla en la mayoría de los sitios hiperescala. Los operadores estatales —China Mobile, China Telecom, China Unicom— aprovechan sus activos de red para ganar contratos gubernamentales y empresariales, intensificando las guerras de licitación. Los especialistas en centros de datos como GDS, Chindata y VNET se diferencian mediante coubicación lista para IA, abastecimiento de energía renovable e innovación en los mercados de capitales, como el primer C-REIT de centros de datos de China.

Los movimientos estratégicos incluyen la integración vertical —Alibaba se comprometió a invertir USD 53 mil millones en tres años en infraestructura de IA global— y las alianzas horizontales, con GDS abriendo capacidad suburbana en Tianjin a través de un acuerdo tripartito con dos operadores de telecomunicaciones. Los nuevos actores disruptivos persiguen tecnologías de nicho: HiCloud experimenta con módulos sumergidos, mientras Zhitiao Network patenta la aceleración de almacenamiento distribuido. La velocidad de adopción tecnológica, más que el número de activos, se está convirtiendo en la ventaja decisiva en toda la industria de centros de datos hiperescala en China.

Líderes de la Industria de Centros de Datos Hiperescala en China

Alibaba Cloud

Tencent Holdings Ltd.

Huawei Technologies Co., Ltd.

GDS Holdings

Chindata Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: China Mobile adquirió una participación del 15% en HKBN, fortaleciendo la conectividad de Hong Kong para las operaciones hiperescala.

- Julio de 2024: GDS Holdings completó su OPI de C-REIT en la Bolsa de Valores de Shanghái, recaudando CNY 1.933 millones.

- Junio de 2024: Huawei Cloud presentó los modelos Pangu 5.5 y el Servicio de Nube de IA utilizando supernodos CloudMatrix 384.

- Junio de 2025: Alibaba Cloud anunció un segundo centro de datos en Corea del Sur para finales de junio de 2025.

Alcance del Informe del Mercado de Centros de Datos Hiperescala en China

Los centros de datos hiperescala, también conocidos como instalaciones de coubicación empresarial/nube hiperescala, son infraestructuras de gran escala propiedad de las empresas a las que dan soporte y gestionadas por ellas. Estos centros ofrecen una amplia gama de aplicaciones escalables y servicios de almacenamiento para satisfacer las necesidades de particulares y empresas. Diseñados para la eficiencia, albergan miles de servidores junto con hardware crítico como enrutadores, conmutadores y discos de almacenamiento. Para garantizar operaciones sin interrupciones, estas instalaciones están equipadas con sistemas de soporte avanzados, incluidas soluciones de energía y refrigeración, sistemas de alimentación ininterrumpida (UPS) y redes de distribución de aire.

El Mercado de Centros de Datos Hiperescala en China está Segmentado por Tipo de Centro de Datos (Coubicación Hiperescala, Construcción Propia Empresarial/Hiperescala), Por Tipo de Servicio (IaaS (Infraestructura como Servicio), PaaS (Plataforma como Servicio), SaaS (Software como Servicio)), Por Usuario Final (Nube y TI, Telecomunicaciones, Medios y Entretenimiento, Gobierno, BFSI, Manufactura, Comercio Electrónico, Otro Usuario Final). El Informe Ofrece el Tamaño del Mercado y los Pronósticos para todos los Segmentos Anteriores en Términos de USD (millones).

| Construcción Propia Hiperescala |

| Coubicación Hiperescala |

| Infraestructura de TI | Infraestructura de Servidores |

| Infraestructura de Almacenamiento | |

| Infraestructura de Red | |

| Infraestructura Eléctrica | Unidad de Distribución de Energía |

| Interruptores de Transferencia y Equipos de Conmutación | |

| Sistemas UPS | |

| Generadores | |

| Otra Infraestructura Eléctrica | |

| Infraestructura Mecánica | Sistemas de Refrigeración |

| Bastidores | |

| Otra Infraestructura Mecánica | |

| Construcción General | Desarrollo de Núcleo y Envolvente |

| Instalación y Puesta en Marcha | |

| Ingeniería de Diseño | |

| Protección contra Incendios, Seguridad y Protección Física | |

| Soluciones de DCIM / BMS |

| Nivel III |

| Nivel IV |

| Servicios en la Nube y de TI |

| Telecomunicaciones |

| Medios y Entretenimiento |

| Gobierno |

| BFSI |

| Manufactura |

| Comercio Electrónico |

| Otros Usuarios Finales |

| Grande (Menor o igual a 25 MW) |

| Masivo (Mayor a 25 MW y Menor o igual a 60 MW) |

| Mega (Mayor a 60 MW) |

| Por Tipo de Centro de Datos | Construcción Propia Hiperescala | |

| Coubicación Hiperescala | ||

| Por Componente | Infraestructura de TI | Infraestructura de Servidores |

| Infraestructura de Almacenamiento | ||

| Infraestructura de Red | ||

| Infraestructura Eléctrica | Unidad de Distribución de Energía | |

| Interruptores de Transferencia y Equipos de Conmutación | ||

| Sistemas UPS | ||

| Generadores | ||

| Otra Infraestructura Eléctrica | ||

| Infraestructura Mecánica | Sistemas de Refrigeración | |

| Bastidores | ||

| Otra Infraestructura Mecánica | ||

| Construcción General | Desarrollo de Núcleo y Envolvente | |

| Instalación y Puesta en Marcha | ||

| Ingeniería de Diseño | ||

| Protección contra Incendios, Seguridad y Protección Física | ||

| Soluciones de DCIM / BMS | ||

| Por Estándar de Nivel | Nivel III | |

| Nivel IV | ||

| Por Industria de Usuario Final | Servicios en la Nube y de TI | |

| Telecomunicaciones | ||

| Medios y Entretenimiento | ||

| Gobierno | ||

| BFSI | ||

| Manufactura | ||

| Comercio Electrónico | ||

| Otros Usuarios Finales | ||

| Por Tamaño de Centro de Datos | Grande (Menor o igual a 25 MW) | |

| Masivo (Mayor a 25 MW y Menor o igual a 60 MW) | ||

| Mega (Mayor a 60 MW) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de centros de datos hiperescala en China?

El mercado está valorado en USD 10,23 mil millones en 2026.

¿Con qué rapidez se espera que crezca el mercado?

Se proyecta que registre una CAGR del 30,95% y alcance USD 39,41 mil millones para 2031.

¿Qué segmento se expande más rápido?

La coubicación hiperescala muestra la CAGR proyectada más alta del 31,85% hasta 2031.

¿Por qué las provincias occidentales atraen centros de datos?

Los incentivos de política y la abundante energía renovable bajo el programa de Datos del Este hacia la Computación del Oeste desplazan el 60% de la nueva capacidad hacia el oeste.

¿Cómo se abordan los desafíos de densidad de energía?

Los operadores despliegan tecnologías de refrigeración por líquido capaces de manejar bastidores de más de 100 kW y adoptan DCIM impulsado por IA para la gestión de recursos.

¿Qué impacto tienen los controles de exportación de GPU?

Las restricciones ralentizan los despliegues de clústeres de alto rendimiento, impulsando un mayor uso de alternativas de GPU nacionales y estrategias de inventario.

Última actualización de la página el: