Tamanho e Participação do Mercado de Têxteis para o Lar na Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

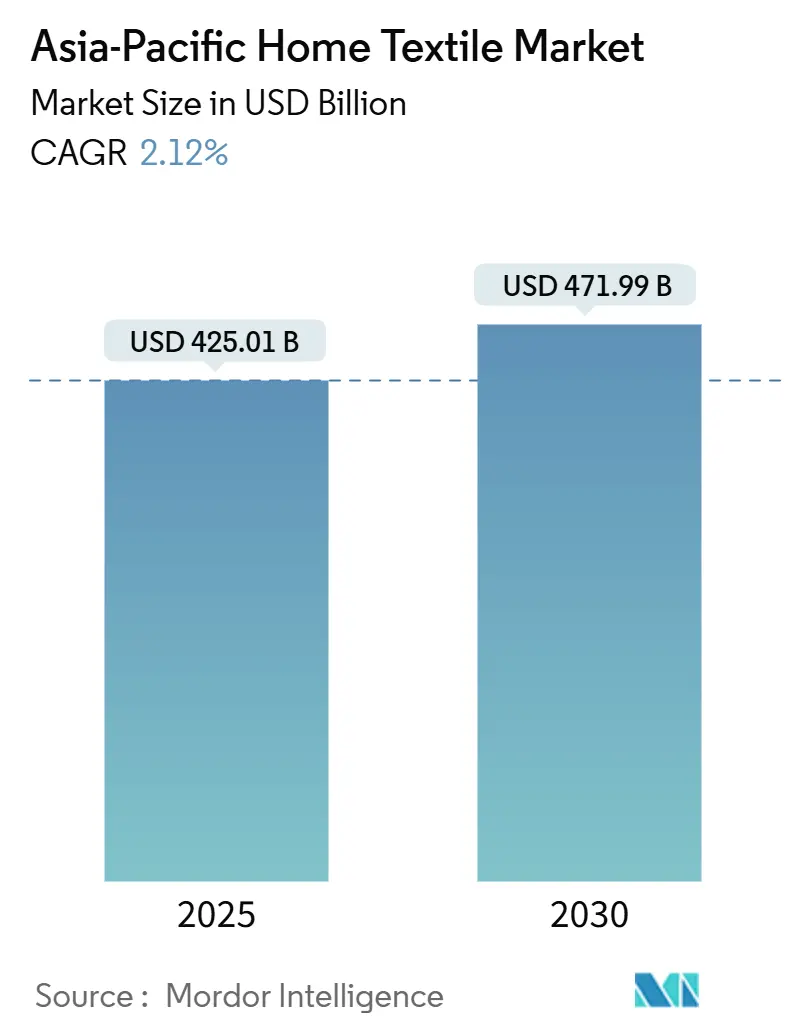

| Tamanho do Mercado (2025) | 425.01 Bilhões de dólares |

| Tamanho do Mercado (2030) | 471.99 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.12% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Têxteis para o Lar na Ásia Pacífico por Mordor Intelligence

O tamanho do Mercado de Têxteis para o Lar na Ásia Pacífico é de USD 422,12 bilhões em 2025 e está previsto para atingir USD 471,99 bilhões até 2030, avançando a um CAGR de 2,12% durante 2025-2030[1]Press Information Bureau, "Roteiro definido para que o setor têxtil cresça para US$ 350 bilhões até 2030," pib.gov.in.. A demanda é moldada pela infraestrutura de parques subsidiados pelo governo, pelos gastos da classe média em conforto doméstico, pelo florescente comércio eletrônico transfronteiriço e pelo abastecimento "China-Plus-One" que redistribui a produção pelo Sul e Sudeste Asiático. A intensidade competitiva permanece moderada porque os cinco principais fornecedores detêm apenas 24% das receitas regionais, permitindo que empresas de médio porte ganhem participação com tecidos funcionais e atendimento rápido. A China mantém o maior parque industrial, mas a Índia e o Vietnã a superam em crescimento à medida que novos parques têxteis, abatimentos de impostos e capital vinculado a critérios ESG fluem para esses locais. Os marketplaces online adicionam transparência de preços, enquanto os mandatos de sustentabilidade elevam as barreiras para exportadores não conformes.

Principais Conclusões do Relatório

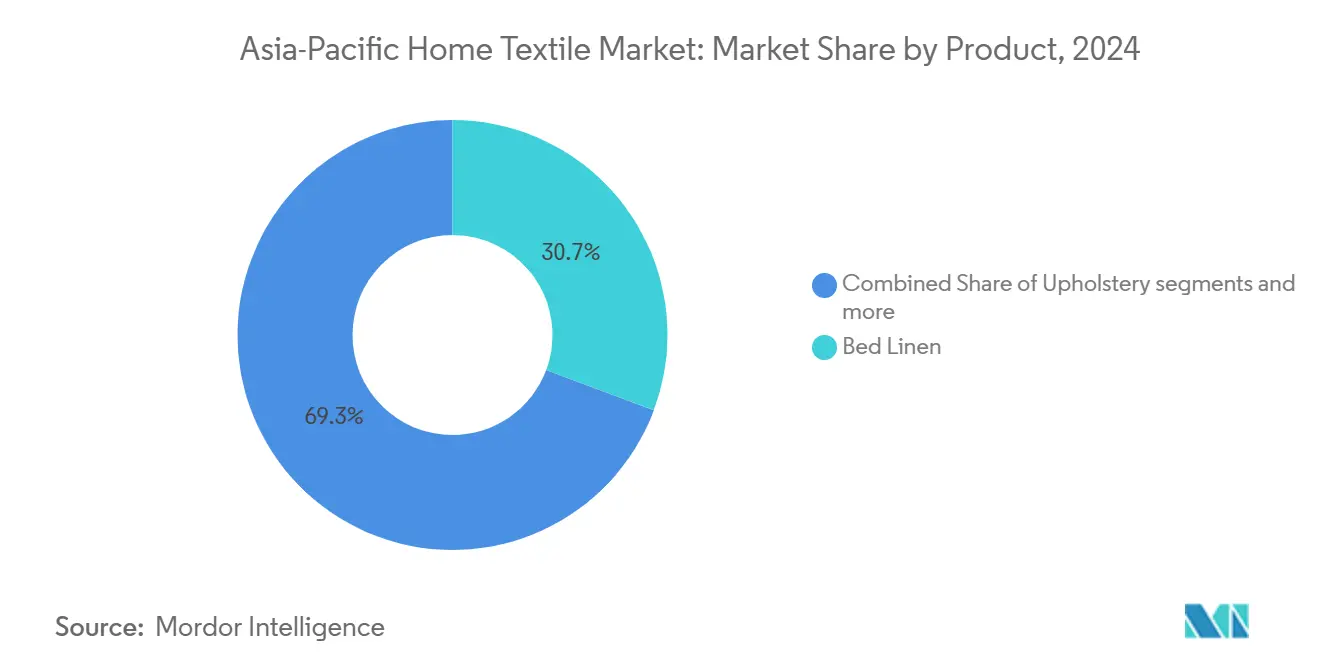

- Por produto, a roupa de cama liderou com 30,67% da participação do mercado de têxteis para o lar na Ásia Pacífico em 2024, enquanto a roupa de banho está projetada para expandir a um CAGR de 6,37% até 2030.

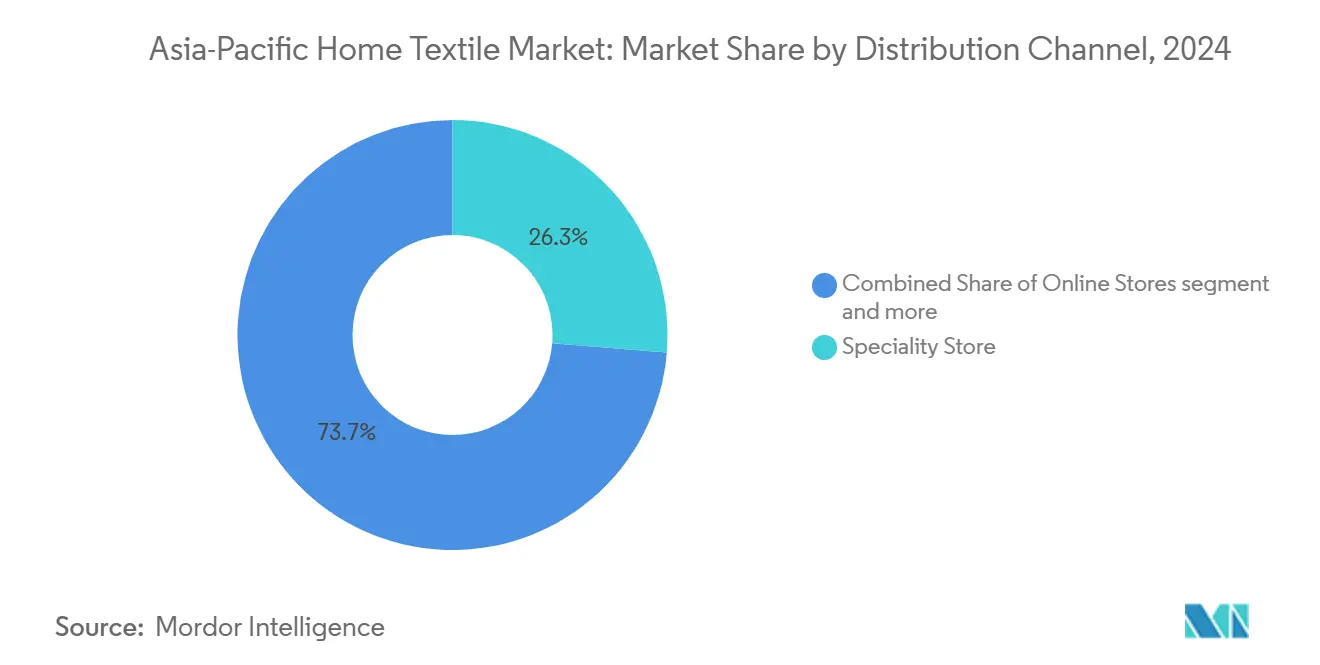

- Por canal de distribuição, as lojas especializadas detinham 26,33% do tamanho do mercado de têxteis para o lar na Ásia Pacífico em 2024; as lojas online registraram o crescimento mais rápido, com um CAGR de 12,37% até 2030.

- Por usuário final, o segmento residencial representou 47,32% do tamanho do mercado de têxteis para o lar na Ásia Pacífico em 2024, e as aplicações de saúde avançam a um CAGR de 11,24% até 2030.

- Por geografia, a China reteve 43,26% da participação do mercado de têxteis para o lar na Ásia Pacífico em 2024, enquanto a Índia registra o CAGR projetado mais alto, de 8,33%, até 2030.

Tendências e Perspectivas do Mercado de Têxteis para o Lar na Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais para parques têxteis modernos | +1.2% | Índia, China, Sudeste Asiático | Médio prazo (2-4 anos) |

| Aumento dos gastos da classe média em têxteis para o lar | +0.9% | China, Índia, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Aumento das vendas de comércio eletrônico transfronteiriço | +1.1% | Global, com liderança da Ásia Pacífico | Curto prazo (≤ 2 anos) |

| Nearshoring dentro da Ásia impulsionado pela estratégia China-Plus-One | +0.8% | Vietnã, Índia, Indonésia, Bangladesh | Médio prazo (2-4 anos) |

| Crescimento dos marketplaces de têxteis de segunda mão | +0.4% | Centros urbanos e mercados digitais na Ásia Pacífico | Médio prazo (2-4 anos) |

| Demanda millennial por tecidos sustentáveis e orgânicos | +0.7% | Centros urbanos e de Nível 1/2 na China, Índia, Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos governamentais aceleram o desenvolvimento de parques têxteis

Iniciativas de parques têxteis apoiadas pelo governo em toda a Ásia Pacífico estão criando ecossistemas de fabricação integrados que aumentam a produtividade e atraem investimento estrangeiro. O programa PM-MITRA da Índia aloca INR 44,45 bilhões (USD 500,88 milhões) para sete megaparques têxteis, com cada instalação esperada para gerar aproximadamente 300.000 empregos diretos e indiretos[2]India Today Information Desk, "Índia vai criar 7 megaparques têxteis no âmbito do Programa PM Mitra," indiatoday. in.. A iniciativa de 18 miniparques têxteis de Maharashtra tem como meta um investimento de INR 18 bilhões (USD 200 milhões) e 36.000 oportunidades de emprego, enquanto Uttar Pradesh planeja quase uma dúzia de parques têxteis privados no âmbito da Política Têxtil e de Confecção de UP 2022 para reduzir as importações de matérias-primas chinesas. Esses investimentos em infraestrutura abordam gargalos críticos da cadeia de suprimentos, fornecendo instalações prontas para uso, centros de pesquisa, laboratórios de testes e centros de desenvolvimento de competências que cobrem toda a cadeia de valor têxtil, da fiação ao vestuário. A abordagem integrada reduz os custos operacionais dos fabricantes, ao mesmo tempo que melhora a conformidade com os padrões internacionais de qualidade e as regulamentações ambientais.

Plataformas de Comércio Eletrônico Transformam a Distribuição Têxtil Regional

A expansão do comércio eletrônico transfronteiriço cria oportunidades de acesso ao mercado sem precedentes para os fabricantes de têxteis da Ásia Pacífico. O mercado de comércio eletrônico do Sudeste Asiático está projetado para mais do que dobrar, de USD 263 bilhões em 2024 para USD 370 bilhões até 2030, com Indonésia, Vietnã e Filipinas registrando CAGRs acima de 20%. O comércio por transmissão ao vivo representa agora aproximadamente 20% do valor bruto das mercadorias, acima de menos de 5% dois anos antes, permitindo vendas diretas ao consumidor de têxteis. A Forrester projeta que os cinco principais países da Ásia Pacífico atingirão USD 3,2 trilhões em vendas de varejo online até 2028, com China e Coreia do Sul cada uma superando 40% de penetração no varejo online[3]Campaign Asia, "Vendas de comércio eletrônico na Ásia Pacífico devem atingir US$ 3,2 trilhões até 2028," campaignasia.com.. Essa transformação digital permite que fabricantes de têxteis menores acessem mercados globais sem infraestrutura de distribuição tradicional, ao mesmo tempo que oferece aos consumidores maior variedade de produtos e preços competitivos.

A Estratégia China-Plus-One Remodela as Cadeias de Suprimentos Regionais

As tensões geopolíticas e as estratégias de diversificação da cadeia de suprimentos continuam redirecionando a capacidade de fabricação têxtil pela Ásia Pacífico. Aproximadamente 43% das empresas de moda dos EUA agora adquirem menos de 10% do vestuário da China, em comparação com 18% em 2018, com 60% não usando mais a China como seu principal fornecedor de vestuário. Vietnã, Bangladesh e Índia emergem como principais beneficiários, atraindo investimento estrangeiro direto e relocações de capacidade produtiva. As exportações têxteis e de vestuário da China atingiram USD 301,1 bilhões em 2024, crescendo 2,8% em relação ao ano anterior, mas a composição muda em direção a mercados emergentes à medida que os compradores ocidentais tradicionais diversificam o abastecimento. Os países da Iniciativa Cinturão e Rota agora representam aproximadamente 55% da participação nas exportações têxteis da China, enquanto os fabricantes chineses estabelecem instalações de produção no exterior para manter o acesso ao mercado sob políticas comerciais em evolução.

Demanda Crescente por Tecidos Sustentáveis e Orgânicos

Os consumidores millennials e da Geração Z impulsionam um crescimento substancial na demanda por têxteis sustentáveis nos mercados da Ásia Pacífico. Pesquisas indicam que a escolha de materiais serve como o principal indicador de sustentabilidade para os consumidores, com 46,7% dos consumidores italianos e mais de 40% dos consumidores do Reino Unido e dos EUA priorizando materiais sustentáveis. Consumidores jovens com idades entre 18 e 24 anos demonstram maior disposição para pagar prêmios por produtos sustentáveis, com consumidores franceses nessa faixa demográfica dispostos a pagar EUR 331 em comparação com EUR 208 para a população em geral. Os têxteis de base biológica representam um segmento em rápida expansão, com o mercado global projetado para atingir USD 54,21 bilhões em 2025, crescendo a um CAGR de 8,55%. A Ásia Pacífico, liderada por China, Índia e Japão, captura participação de mercado significativa devido à grande capacidade de fabricação sustentável e às iniciativas verdes governamentais que apoiam a adoção de algodão orgânico, viscose de bambu e fibras recicladas.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade persistentemente alta dos preços do algodão | -0.7% | Global, com exposição na Ásia Pacífico | Curto prazo (≤ 2 anos) |

| Custos de conformidade vinculados às leis de divulgação ESG | -0.5% | Fabricantes orientados para exportação | Médio prazo (2-4 anos) |

| Crescimento dos marketplaces de têxteis de segunda mão | -0.4% | Centros urbanos e mercados digitais na Ásia Pacífico | Médio prazo (2-4 anos) |

| Excesso de capacidade de teares mecânicos em clusters tradicionais | -0.6% | Índia, Paquistão, Bangladesh e outros centros têxteis tradicionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A volatilidade dos preços do algodão pressiona as margens de fabricação

As flutuações nos preços do algodão superiores a 20% criam desafios significativos de planejamento de custos para os fabricantes de têxteis da Ásia Pacífico. O USDA projeta volatilidade contínua em 2025, com a produção global de algodão diminuindo em 3,08 milhões de fardos em 2024-25 e uma redução adicional de 800.000 fardos prevista para 2025-26[4]Fibre2Fashion, "Revisão de fim de ano da China 2024: ventos de mudança," fibre2fashion.com.. Índia e Paquistão enfrentam pressão com quedas de produção de 1,0 milhão e 0,3 milhão de fardos, respectivamente, afetando a disponibilidade regional de matérias-primas. Os preços do algodão nas fazendas dos EUA tiveram média de USD 0,66 por libra em 2024-25, em comparação com USD 0,761 por libra em 2023-24, mas a volatilidade persiste devido a perturbações climáticas, incerteza na política comercial e concorrência de alternativas sintéticas. O aumento da inflação e as mudanças de política elevam os custos têxteis e os preços no varejo, com o algodão subindo dos níveis pré-2021 de USD 0,65 por libra para picos de USD 1,10 por libra em 2023.

Os Custos de Conformidade ESG Sobrecarregam as Operações da Cadeia de Suprimentos

A expansão das regulamentações ambientais, sociais e de governança nos mercados da Ásia Pacífico cria encargos substanciais de conformidade para os fabricantes de têxteis. A Diretiva de Relatórios de Sustentabilidade Corporativa da UE (CSRD) e a Diretiva de Devida Diligência em Sustentabilidade Corporativa (CSDDD) afetam empresas não pertencentes à UE que operam em mercados europeus, exigindo avaliações abrangentes de impacto na cadeia de valor e garantia de terceiros. Singapura, Hong Kong, Malásia e Taiwan implementam relatórios de sustentabilidade obrigatórios alinhados ao ISSB com implementações graduais visando primeiro as empresas listadas. Os custos de conformidade ESG incluem auditoria da cadeia de suprimentos, medição de emissões nas categorias Escopo 1-3, monitoramento de água e resíduos e devida diligência trabalhista aprimorada para abordar preocupações com trabalho forçado. Pesquisas da PwC indicam que 79% das empresas de Singapura citam a coleta de dados para o CSRD como um grande desafio, enquanto as empresas têxteis enfrentam escrutínio adicional em relação à gestão de produtos químicos, riscos de desmatamento em matérias-primas e padrões de segurança dos trabalhadores. Os custos de implementação são particularmente onerosos para pequenas e médias empresas que carecem de equipes dedicadas de sustentabilidade e sistemas de gestão de dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Atualizações funcionais revitalizam as categorias principais

A roupa de cama comanda 30,67% da participação do mercado de têxteis para o lar na Ásia Pacífico, auxiliada pelas reformas de hotéis pós-pandemia e pela maior renda disponível nos domicílios urbanos. A roupa de banho, com um CAGR projetado de 6,37%, integra revestimentos antimicrobianos e fibras de secagem rápida que atraem compradores do setor de saúde. Os estofados detêm uma participação significativa, impulsionados por reformas de escritórios comerciais e tendências de móveis ergonômicos. A roupa de piso e de cozinha permanece nicho, mas estável, beneficiando-se de fios resistentes a manchas e estampas com tingimento ecológico. O tamanho do Mercado de Têxteis para o Lar na Ásia Pacífico para tecidos inteligentes, como tecidos adaptativos à temperatura ou condutores, cresce de USD 3,9 bilhões em 2025 para um esperado USD 6,5 bilhões até 2030, criando novos grupos de valor para fornecedores com parcerias de P&D.

Os contratos de fornecimento para a Expo 2025 Osaka ilustram a demanda por tecidos premium: a Kawashima Selkon entrega mais de 50 itens que combinam tecelagem tradicional com especificações de retardamento de chamas. Os acabamentos com íons de prata registrados na FDA estão entrando em lençóis hospitalares no Japão e na Austrália, elevando os preços unitários, mas estendendo os ciclos de substituição. Esses avanços sustentam o crescimento contínuo de volume e preço para o mercado têxtil da Ásia Pacífico.

Por Usuário Final: A saúde supera os demais à medida que as regras de controle de infecção se intensificam

Os compradores residenciais fornecem 47,32% do consumo total, impulsionados pelo aumento do número de apartamentos urbanos e pelo desejo de decoração coordenada. A hotelaria se recupera para uma participação de 26,3% à medida que os corredores aéreos reabrem e os megaeventos desencadeiam reformas de hotéis. Saúde e clínicas, embora representem apenas 10,7% do volume, expandem-se mais rapidamente, a um CAGR de 11,24%, preferindo compostos antimicrobianos, repelentes a fluidos e descartáveis. Os escritórios comerciais reconfiguram espaços de planta aberta com cortinas acústicas e tecidos para assentos ergonômicos, sustentando uma contribuição significativa. O aumento das instalações de cuidados para idosos no Japão e na Coreia do Sul exige roupas de cama resistentes a chamas e laváveis, elevando os preços médios de venda 12% acima do algodão padrão. O tamanho do mercado de têxteis para o lar na Ásia Pacífico para roupas de cama hospitalares está previsto para dobrar até 2030, à medida que as nações da ASEAN expandem a cobertura universal. Os contratos institucionais favorecem fornecedores com certificações ISO 13485 e OEKO-TEX Step, elevando a barreira de conformidade para novos entrantes, mas garantindo pipelines de volume de longo prazo.

Por Canal de Distribuição: O omnicanal borra as fronteiras entre online e offline

As redes especializadas detêm 26,33% do tamanho do mercado de têxteis para o lar na Ásia Pacífico graças a sortimentos selecionados, enquanto supermercados e hipermercados atendem compradores orientados para o valor com participações de 26,7% e 15,2%, respectivamente. Os portais online crescem a um CAGR de 12,37%, apoiados por políticas de devolução flexíveis e recomendações ajustadas por inteligência artificial. As marcas alocam até 40% dos orçamentos de promoção para transmissões ao vivo hospedadas por influenciadores na China, e formatos semelhantes estão ganhando terreno na Indonésia e na Tailândia. A integração de RFID e blockchain permite a rastreabilidade de ponta a ponta, permitindo que os consumidores escaneiem códigos QR para históricos da fazenda ao armário, uma linha de base emergente para o mercado têxtil da Ásia Pacífico. Os algoritmos dos marketplaces agora moldam o planejamento de estoque: a análise preditiva reduz o excesso de estoque de capas de edredom sazonais em 15% nos principais varejistas eletrônicos indianos. Os operadores de lojas físicas respondem com showrooms experienciais que oferecem correspondência de cores por realidade aumentada e retirada na calçada na mesma hora. A interação entre conveniência digital e verificação tátil amplifica a confiança do consumidor e amplia os funis de conversão em todas as faixas de preço.

Análise Geográfica

A China gerou 43,26% da receita de 2024 para o mercado de têxteis para o lar na Ásia Pacífico, mas registra crescimento de dígito médio único à medida que os custos de mão de obra sobem e os impostos de carbono se aproximam. Os clusters orientais em Zhejiang e Jiangsu migram capacidade para o interior, enquanto empresas chinesas constroem fábricas na Indonésia e na Etiópia para contornar tarifas e diversificar riscos. A Índia garante o CAGR mais rápido, de 8,33%, por meio de subsídios, importações de fios com isenção de impostos e programas de desenvolvimento de competências. Sete parques PM-MITRA simplificam as cadeias de valor da fibra à moda, aumentando a prontidão para exportação. O Japão, com uma participação de 12,6%, pivota para têxteis técnicos de alta margem para interiores automotivos e abrigos de socorro em desastres, aproveitando robustos portfólios de propriedade intelectual. A

Coreia do Sul domina as importações americanas de fibra de poliéster estável devido aos benefícios de tarifa zero do KORUS, sustentando um nicho resiliente de fibra sintética. A Austrália se posiciona como fornecedora premium de lã merino e testa regras de responsabilidade estendida do produtor para impulsionar plantas de reciclagem locais. O Sudeste Asiático garante 9,7% do tamanho do Mercado de Têxteis para o Lar na Ásia Pacífico e se beneficia do aumento do investimento estrangeiro direto, com o Vietnã liderando em malhas, a Indonésia escalando linhas de viscose e a Tailândia explorando modelos BCG (bio-circular-verde). Os governos regionais implementam divulgações alinhadas ao ISSB que recompensam as fábricas que adotam energia renovável e sistemas de água em circuito fechado. Essa sincronização de políticas aumenta a transparência, um critério crítico entre os compradores da UE e dos EUA que buscam abastecimento diversificado além da China.

Cenário Competitivo

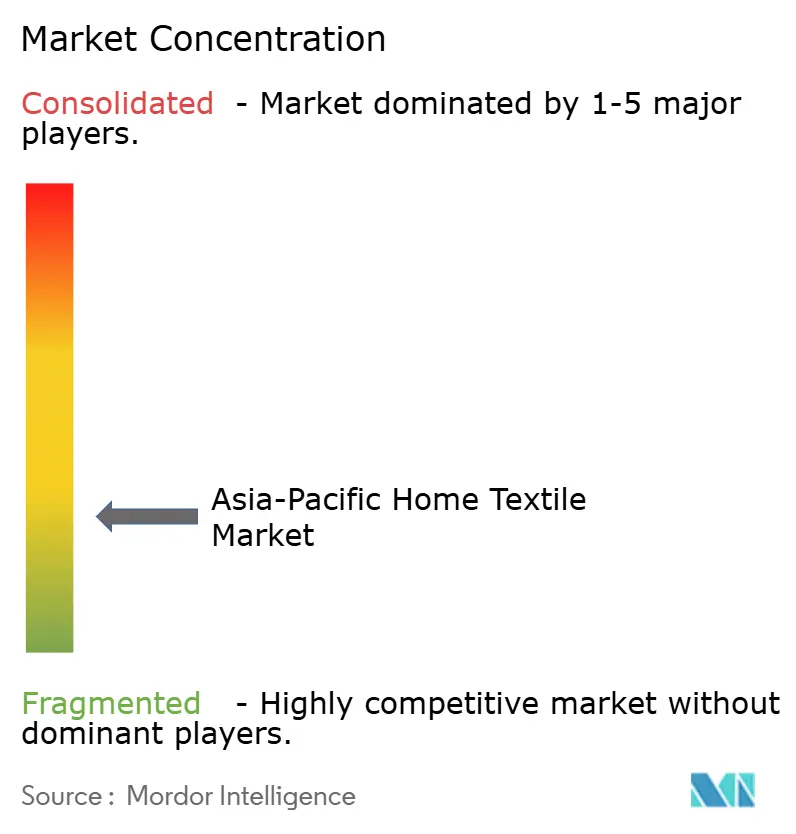

O mercado de têxteis para o lar na Ásia Pacífico é moderadamente fragmentado, permitindo que fabricantes de médio porte ganhem terreno ao se concentrar em especialização e inovação. A concentração do mercado reflete a natureza intensiva em capital da fabricação têxtil, onde as economias de escala desempenham um papel vital na eficiência de produção e distribuição. As empresas líderes frequentemente adotam integração vertical, combinando produção de fibras, tecelagem, tingimento e fabricação de produtos acabados para melhorar o controle de custos e a qualidade do produto. Essa abordagem integrada ajuda a otimizar as operações e manter vantagens competitivas. Como resultado, as empresas com fortes capacidades de fabricação e controle da cadeia de suprimentos estão melhor posicionadas para atender às diversas demandas do mercado.

As prioridades estratégicas na região incluem atualizações tecnológicas, esforços de sustentabilidade e expansão geográfica para cumprir as expectativas em evolução dos clientes e os padrões regulatórios. Líderes do setor como Welspun Group e Trident Group se concentram em roupas de cama para uso doméstico e hoteleiro, aproveitando estratégias orientadas para exportação e expandindo a capacidade nos parques têxteis da Índia. Empresas chinesas como Luolai Home Textile e Shenzhen Fuanna se concentram em capturar mercados domésticos premium enquanto também exploram oportunidades de crescimento internacional. Empresas japonesas, incluindo Toray Industries, investem significativamente em têxteis técnicos e fibras funcionais, visando setores especializados como automotivo, saúde e aplicações industriais. Essas abordagens diversas refletem as variadas demandas e o potencial de crescimento em toda a região da Ásia Pacífico.

A consolidação no mercado está se acelerando à medida que as empresas buscam construir escala e expandir o acesso ao mercado por meio de aquisições e parcerias. A aquisição da Cone Denim pela Artistic Milliners ilustra a integração vertical ao combinar a expertise de fabricação paquistanesa com acesso ao mercado dos EUA e tecnologia avançada. As colaborações transfronteiriças estão aumentando, com alianças como a entre Toray Industries e MAS Holdings fortalecendo as cadeias de suprimentos na Índia. Os investimentos em inovação se concentram fortemente em materiais sustentáveis, com empresas como Altri SGPS adquirindo participações em produtores de fibras verdes. Parcerias como a colaboração do Far Eastern Group com a Circ para reciclagem têxtil destacam os crescentes compromissos com iniciativas de economia circular no setor têxtil. Fonte: https://www.mordorintelligence.com/industry-reports/asia-pacific-textile-market

Líderes do Setor de Têxteis para o Lar na Ásia Pacífico

Welspun Group

Trident Group

Luolai Home Textile

Shenzhen Fuanna

Toray Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Índia aprovou sete megaparques têxteis PM MITRA com investimento de INR 44,45 bilhões (USD 500,8 milhões), visando 300.000 empregos por instalação e cobrindo toda a cadeia de valor têxtil, da fiação ao vestuário, em Tamil Nadu, Gujarat, Karnataka, Madhya Pradesh, Uttar Pradesh, Telangana e Maharashtra.

- Fevereiro de 2025: O Orçamento da União 2025-26 aumentou a alocação do Ministério dos Têxteis em 19% para INR 52,72 bilhões (USD 590 milhões), lançando uma Missão do Algodão de cinco anos com INR 6 bilhões (USD 68 milhões) para aumentar a produtividade e introduzindo isenções de direitos aduaneiros para teares de pinça sem lançadeira e teares a jato de ar.

- Fevereiro de 2025: A Bharat Tex 2025 atraiu mais de 5.000 compradores internacionais de mais de 110 países e 120.000 visitantes no total, com o Japão liderando a participação de compradores de vestuário, seguido pelos Emirados Árabes Unidos, Irã, EUA e Espanha, enfatizando temas de sustentabilidade e digitalização.

- Janeiro de 2025: As exportações têxteis e de vestuário da China atingiram USD 301,1 bilhões em 2024, crescendo 2,8% em relação ao ano anterior, com dezembro mostrando forte recuperação de 11,4% de crescimento impulsionado pela melhora da demanda dos mercados dos EUA, ASEAN e UE.

Escopo do Relatório do Mercado de Têxteis para o Lar na Ásia Pacífico

| Roupa de Cama |

| Roupa de Banho |

| Roupa de Cozinha |

| Estofados |

| Roupa de Piso |

| Supermercados |

| Hipermercados |

| Lojas Especializadas |

| Lojas Online |

| Residencial |

| Comercial e Escritórios |

| Hotelaria |

| Saúde e Clínicas |

| Índia |

| China |

| Japão |

| Austrália |

| Coreia do Sul |

| Sudeste Asiático |

| Restante da Ásia Pacífico |

| Por Produto | Roupa de Cama |

| Roupa de Banho | |

| Roupa de Cozinha | |

| Estofados | |

| Roupa de Piso | |

| Por Canal de Distribuição | Supermercados |

| Hipermercados | |

| Lojas Especializadas | |

| Lojas Online | |

| Por Usuário Final | Residencial |

| Comercial e Escritórios | |

| Hotelaria | |

| Saúde e Clínicas | |

| Por Geografia | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia Pacífico |

Principais Questões Respondidas no Relatório

Qual é o valor previsto do Mercado de Têxteis para o Lar na Ásia Pacífico até 2030?

O tamanho do Mercado de Têxteis para o Lar na Ásia Pacífico está projetado para atingir USD 471,99 bilhões até 2030.

Qual categoria de produto detém atualmente a maior participação?

A roupa de cama lidera com 30,67% da receita regional.

Qual canal de distribuição está crescendo mais rapidamente?

As lojas online expandem a um CAGR de 12,37% até 2030.

Qual país deve apresentar o maior crescimento?

A Índia registra o CAGR mais forte, de 8,33%, entre 2025 e 2030.

Qual é a principal restrição que dificulta o crescimento?

A volatilidade persistente dos preços do algodão reduz as margens dos fabricantes.

Página atualizada pela última vez em: