Tamanho e Participação do Mercado de Dispositivos para Angioplastia no Brasil

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 558.02 Milhões de dólares |

| Tamanho do Mercado (2030) | 728.62 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Angioplastia no Brasil por Mordor Intelligence

O tamanho do Mercado de Dispositivos para Angioplastia no Brasil é estimado em USD 558,02 milhões em 2025 e deverá atingir USD 728,62 milhões até 2030, a um CAGR de 5,48% durante o período de previsão (2025-2030).

A infraestrutura de saúde do Brasil está passando por uma transformação significativa, impulsionada por investimentos substanciais e iniciativas de modernização. A aprovação pelo Banco Mundial de um investimento de USD 50 milhões em outubro de 2023 para fortalecer o sistema de saúde no estado do Piauí exemplifica essa tendência, beneficiando aproximadamente 3,25 milhões de pessoas por meio de melhores práticas de gestão em saúde e aprimoramento das informações de vigilância sanitária. O governo brasileiro estabeleceu uma meta ambiciosa de alocar 10% do PIB para os gastos com saúde, com projeções indicando que os gastos per capita em saúde chegarão a USD 1.165 até 2030. Esse aumento de financiamento está permitindo que as unidades de saúde modernizem seus equipamentos e ampliem o acesso a procedimentos médicos avançados, particularmente em regiões carentes.

O panorama demográfico do Brasil está passando por uma mudança notável, com implicações para a demanda e a prestação de serviços de saúde. De acordo com o Censo de 2022, o país possui mais de 22,2 milhões de indivíduos com 65 anos ou mais, representando 10,9% da população, com projeções indicando que esse número chegará a aproximadamente 50 milhões (24% da população) até 2030. Essa transição demográfica está remodelando as prioridades de saúde e impulsionando investimentos em instalações especializadas de cardiologia e tecnologias médicas avançadas, incluindo dispositivos endovasculares, para tratar condições cardiovasculares relacionadas à idade.

O sistema de saúde brasileiro está testemunhando uma maior adoção de tecnologias médicas avançadas e abordagens inovadoras de tratamento. Um exemplo notável é a primeira implantação bem-sucedida do Cateter Balão Revestido com Fármaco Reewarm PTX em setembro de 2023, demonstrando a receptividade do mercado a dispositivos médicos de ponta. Esse avanço representa um passo significativo nas opções de tratamento, particularmente para pacientes que necessitam de procedimentos de cateter cardiovascular sem implantes permanentes, evidenciando o compromisso do Brasil em adotar soluções médicas inovadoras.

O mercado é caracterizado por um forte foco em acessibilidade à saúde e iniciativas de melhoria da qualidade. De acordo com os Arquivos Brasileiros de Cardiologia, o Brasil registrou 1,29 milhão de internações hospitalares relacionadas a condições cardiovasculares em 2022, destacando a demanda substancial por serviços de cardiologia. Isso levou a uma maior colaboração entre os setores de saúde público e privado, resultando no estabelecimento de novos centros especializados de cardiologia e na implementação de protocolos avançados de tratamento. As unidades de saúde estão investindo cada vez mais em laboratórios de hemodinâmica de última geração e em programas de treinamento para profissionais de saúde, a fim de aprimorar a qualidade da assistência cardiovascular, utilizando dispositivos de cardiologia intervencionista para melhorar os resultados dos pacientes.

Tendências e Perspectivas do Mercado de Dispositivos para Angioplastia no Brasil

Crescente Carga de Doenças Cardiovasculares que Requerem Angioplastia

O Brasil está vivenciando um aumento significativo nas doenças cardiovasculares, impulsionando a demanda por procedimentos de angioplastia em todo o país. De acordo com dados do Sistema Único de Saúde (SUS) em 2022, alarmantes 83,37% dos casos de internação na área de cardiologia ocorreram devido a emergências, incluindo doenças cardíacas isquêmicas, angina e doenças valvares. Essa carga é ainda agravada pela crescente prevalência de fatores de risco como hipertensão, diabetes, obesidade, alimentação inadequada, sedentarismo e tabagismo. Por exemplo, de acordo com os Arquivos Brasileiros de Cardiologia, em 2022, o Brasil registrou 1.290.301 internações hospitalares relacionadas a condições cardiovasculares, refletindo a carga substancial sobre o sistema de saúde brasileiro.

A crescente incidência de obesidade e diabetes contribui significativamente para a carga de doenças cardiovasculares no Brasil. De acordo com a pesquisa Vigitel Brasil 2023, o diabetes afetou 10,2% da população brasileira, tornando o Brasil o quinto país do mundo em termos de incidência de diabetes. Além disso, o Atlas Mundial de Obesidade projeta que o Brasil atingirá uma preocupante taxa de obesidade de 41% até 2035, com um aumento anual de 2,8% na obesidade adulta. Essas condições aumentam significativamente o risco de complicações cardiovasculares, levando a uma maior demanda por procedimentos de angioplastia. A gravidade dessa situação é ainda evidenciada pelo Portal da Transparência do Centro de Registro Civil (CRC), que registrou 110.818 vítimas de acidente vascular cerebral no Brasil em 2023, muitas das quais necessitaram de procedimentos intervencionistas como angioplastia com cateter balão e tecnologias de balão de corte.

Crescente Preferência por Procedimentos Minimamente Invasivos e Avanços Tecnológicos

A crescente preferência por procedimentos minimamente invasivos no Brasil está impulsionando significativamente o mercado de dispositivos para angioplastia, apoiada por inovações tecnológicas contínuas e melhores resultados para os pacientes. Essa mudança é evidenciada pela alta taxa de adoção de procedimentos avançados, conforme demonstrado pelos dados do Registro Nacional de Implantes (RNI) de 2023, que mostraram que, de 12.363 registros de implantes, impressionantes 97% foram de angioplastia coronária para colocação de stent. As desvantagens associadas à cirurgia cardíaca aberta tradicional, como grandes incisões no esterno, maior risco de complicações, infecções, sangramento excessivo e cicatrização prolongada, tornaram os procedimentos minimamente invasivos como a angioplastia cada vez mais atrativos tanto para pacientes quanto para prestadores de serviços de saúde.

Os avanços tecnológicos continuam a aprimorar a segurança e a eficácia dos procedimentos de angioplastia no Brasil. Por exemplo, em setembro de 2023, o Cateter Balão Revestido com Fármaco (DCB) Reewarm PTX foi implantado com sucesso pela primeira vez no Brasil, representando um avanço significativo na tecnologia de angioplastia. Da mesma forma, em outubro de 2023, a Agência Nacional de Vigilância Sanitária (ANVISA) aprovou o inovador Stent ABRE para o tratamento de Trombose Venosa Profunda, destacando a evolução contínua dos dispositivos para angioplastia. Essas inovações em tecnologia médica, incluindo balões farmacológicos e tecnologias avançadas de imagem vascular, melhoraram significativamente a eficácia e a segurança dos procedimentos de angioplastia, tornando-os mais acessíveis e atrativos para pacientes que necessitam de intervenções cardiovasculares. A introdução de dispositivos de pontuação de balão e de angioplastia transluminal percutânea (ATP) reforça ainda mais o progresso tecnológico no cenário de angioplastia brasileiro.

Análise de Segmento: Por Tipo de Produto

Segmento de Stents no Mercado de Dispositivos para Angioplastia no Brasil

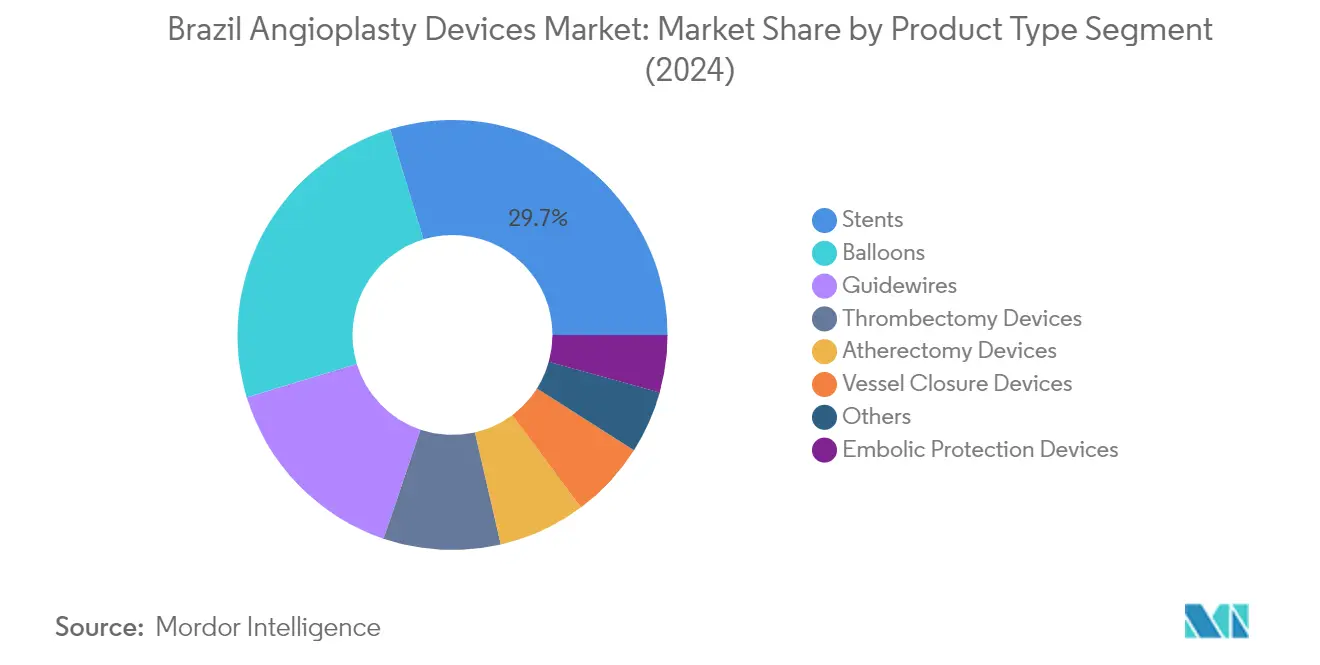

O segmento de stents domina o mercado de dispositivos para angioplastia no Brasil, detendo aproximadamente 30% da participação total do mercado em 2024. Essa posição de mercado significativa é atribuída à maior adoção desses dispositivos em procedimentos de angioplastia em todo o país. A liderança do segmento é reforçada pela crescente carga de doenças arteriais coronárias que requerem implantação de stent, aliada aos avanços tecnológicos nos designs e materiais dos stents. A presença de stents metálicos convencionais e stents farmacológicos, juntamente com inovações contínuas na tecnologia de stents, contribuiu para manter a posição dominante deste segmento no mercado.

Segmento de Balões no Mercado de Dispositivos para Angioplastia no Brasil

O segmento de balões está projetado para apresentar a maior taxa de crescimento, de aproximadamente 6%, durante o período de previsão 2024-2029. Esse crescimento acelerado é impulsionado principalmente pelo aumento das atividades de pesquisa e desenvolvimento em tecnologia de cateter balão, particularmente em tecnologias de cateter balão coronário e cateter balão periférico. O crescimento do segmento é ainda apoiado pela crescente adoção de procedimentos com dispositivos de angioplastia com balão para o tratamento de doença arterial periférica e condições do pé diabético. A introdução de tecnologias avançadas de balão, como o Cateter Balão Revestido com Fármaco Reewarm PTX no Brasil, demonstra o dinâmico cenário de inovação do segmento e seu potencial de expansão contínua.

Segmentos Restantes em Tipo de Produto

Os demais segmentos do mercado de dispositivos para angioplastia no Brasil incluem fios-guia, dispositivos de trombectomia, dispositivos de aterectomia, dispositivos de fechamento vascular e dispositivos de proteção embólica. Os fios-guia desempenham um papel crucial na navegação durante os procedimentos, enquanto os dispositivos de trombectomia e aterectomia são essenciais para a remoção de coágulos sanguíneos e acúmulo de placa, respectivamente. Os dispositivos de fechamento vascular estão ganhando importância devido ao seu papel nos cuidados pós-procedimento e na redução do tempo de recuperação. Os dispositivos de proteção embólica contribuem para a segurança do procedimento, prevenindo o deslocamento de detritos durante as intervenções. Cada um desses segmentos atende a necessidades clínicas específicas e contribui para o avanço geral dos procedimentos de angioplastia no Brasil.

Análise de Segmento: Por Aplicação

Segmento de Angioplastia Coronária no Mercado de Dispositivos para Angioplastia no Brasil

O segmento de angioplastia coronária domina o mercado de dispositivos para angioplastia no Brasil, detendo aproximadamente 59% da participação de mercado em 2024. Essa posição de mercado significativa é impulsionada principalmente pela alta carga de doença arterial coronária no Brasil e pela crescente adoção de procedimentos minimamente invasivos. O crescimento do segmento é ainda apoiado pelos avanços tecnológicos nos procedimentos de angioplastia coronária, como a incorporação de inteligência artificial para maior precisão na implantação de stents. Além disso, a disponibilidade de serviços cardiovasculares gratuitos por meio do Sistema Único de Saúde (SUS) e a crescente conscientização sobre a saúde cardíaca contribuíram para a posição dominante do segmento. A presença de produtos avançados, como stents farmacológicos e balões coronários especializados, também desempenhou um papel crucial na manutenção da liderança de mercado do segmento.

Segmento de Angioplastia Periférica no Mercado de Dispositivos para Angioplastia no Brasil

Espera-se que o segmento de angioplastia periférica demonstre a taxa de crescimento mais rápida, de aproximadamente 6%, durante o período de previsão 2024-2029. Esse crescimento acelerado é atribuído principalmente à crescente prevalência de doença arterial periférica (DAP) no Brasil, particularmente entre a população idosa. O crescimento do segmento é ainda impulsionado pela crescente conscientização sobre doenças vasculares periféricas por meio de iniciativas como a campanha "Agosto Azul Vermelho" da Sociedade Brasileira de Angiologia e de Cirurgia Vascular (SBACV). Aprovações recentes de novos dispositivos para angioplastia periférica, como o Cateter de Dilatação ZENFlow Tiger LD PTA da Zylox-Tonbridge Medical Technology, também estão contribuindo para a rápida expansão do segmento. A crescente adoção de tecnologias avançadas e o foco crescente em procedimentos minimamente invasivos para o tratamento de condições vasculares periféricas devem manter a forte trajetória de crescimento deste segmento.

Análise de Segmento: Por Usuário Final

Segmento de Hospitais no Mercado de Dispositivos para Angioplastia no Brasil

O segmento de hospitais domina o mercado de dispositivos para angioplastia no Brasil, detendo aproximadamente 61% da participação total do mercado em 2024. Essa posição de mercado significativa é atribuída a vários fatores, incluindo a presença de laboratórios de hemodinâmica avançados, infraestrutura médica sofisticada e profissionais de saúde altamente qualificados nos hospitais brasileiros. O crescimento do segmento é ainda apoiado pelo número crescente de procedimentos cardíacos realizados em hospitais, com muitas unidades reportando mais de 200 consultas e procedimentos por mês para doenças cardíacas. Além disso, os hospitais no Brasil estão investindo ativamente no treinamento de equipes para procedimentos de angioplastia e na expansão de seus departamentos cardiovasculares, o que levou a melhores resultados procedimentais e maior confiança dos pacientes. A presença de aproximadamente 850 a 900 laboratórios de hemodinâmica em hospitais brasileiros em 2024 também contribuiu significativamente para a dominância do segmento, aprimorando a acessibilidade aos cuidados cardíacos avançados e garantindo intervenções oportunas durante eventos coronários agudos.

Segmento de Clínicas Especializadas no Mercado de Dispositivos para Angioplastia no Brasil

O segmento de clínicas especializadas está projetado para apresentar forte crescimento com um CAGR aproximado de 6% durante o período de previsão 2024-2029. Essa robusta trajetória de crescimento é impulsionada por vários fatores-chave, incluindo o foco crescente em cuidados cardíacos especializados e a crescente adoção de tecnologia de ponta nessas instalações. As clínicas especializadas no Brasil estão colaborando cada vez mais com instituições acadêmicas e parceiros do setor em pesquisas para avançar o conhecimento e desenvolver tratamentos inovadores para doenças cardiovasculares. Essas clínicas também estão buscando acreditação de organizações como a Sociedade Brasileira de Cardiologia (SBC) e a Joint Commission International (JCI), o que aumenta a confiança dos pacientes e garante cuidados de alta qualidade. O crescimento do segmento é ainda apoiado por iniciativas governamentais para oferecer cuidados cardíacos especializados, juntamente com a presença de equipes multidisciplinares compostas por cardiologistas, cirurgiões cardiovasculares e enfermeiros especializados, que garantem cuidados abrangentes ao paciente desde o diagnóstico até a recuperação do tratamento.

Segmentos Restantes no Mercado de Usuários Finais

O segmento de outros usuários finais, composto principalmente por centros de cardiologia e laboratórios de hemodinâmica, desempenha um papel vital no mercado de dispositivos para angioplastia no Brasil. Essas instalações são equipadas com tecnologia médica avançada e contam com profissionais qualificados, incluindo cardiologistas, cirurgiões cardíacos e enfermeiros especializados. O impacto do segmento no mercado é significativo devido ao número crescente de cateterismos e angioplastias realizados nesses centros, particularmente em grandes cidades como São Paulo, Rio de Janeiro e Brasília. Essas instalações também estão na vanguarda da adoção de novas tecnologias, como procedimentos assistidos por inteligência artificial para desobstrução de artérias coronárias, o que está ajudando a avançar o campo da cardiologia intervencionista no Brasil. A presença de centros de cardiologia bem estabelecidos continua a fornecer cuidados cardíacos de alta qualidade aos pacientes em todo o país, contribuindo para o crescimento geral do mercado de dispositivos para angioplastia.

Panorama Competitivo

Principais Empresas no Mercado de Dispositivos para Angioplastia no Brasil

O mercado de dispositivos para angioplastia no Brasil é dominado por corporações multinacionais, incluindo Abbott Laboratories, Boston Scientific Corporation, Terumo Corporation, Biotronik, Medtronic e B. Braun SE, ao lado do player doméstico SCITECH. Essas empresas estão ativamente buscando inovação de produtos por meio de tecnologias avançadas, como integração de inteligência artificial em sistemas de imagem e dispositivos revestidos com fármacos. Os líderes de mercado estão fortalecendo suas posições por meio de parcerias estratégicas de distribuição e instalações de fabricação localizadas para aumentar a penetração no mercado. As empresas estão focadas em expandir seus portfólios de produtos por meio de iniciativas de pesquisa e desenvolvimento em áreas como stents farmacológicos, arcabouços biorreabsorvíveis e tecnologias avançadas de imagem. Há também uma tendência notável em direção ao desenvolvimento de soluções especializadas para procedimentos cardiovasculares complexos e intervenções periféricas. Os participantes do mercado estão enfatizando cada vez mais a eficiência operacional por meio de cadeias de suprimentos simplificadas e capacidades de produção aprimoradas, mantendo a conformidade com os requisitos regulatórios do Brasil.

Mercado Consolidado com Forte Presença Global

O mercado brasileiro de dispositivos para angioplastia apresenta uma estrutura relativamente consolidada, com conglomerados globais de dispositivos médicos detendo participação de mercado significativa por meio de suas redes de distribuição estabelecidas e portfólios de produtos abrangentes. Essas empresas multinacionais aproveitam suas extensas capacidades de pesquisa e recursos financeiros para manter a liderança de mercado, enquanto players domésticos como a SCITECH se concentram em atender segmentos específicos do mercado com soluções adaptadas localmente. A dinâmica competitiva do mercado é caracterizada por altas barreiras de entrada devido a requisitos regulatórios rigorosos, investimentos de capital substanciais necessários para pesquisa e desenvolvimento, e a importância de relacionamentos estabelecidos com prestadores e instituições de saúde.

O mercado demonstra atividade ativa de fusões e aquisições, impulsionada principalmente por players globais que buscam expandir sua presença no crescente setor de saúde do Brasil. As empresas estão adquirindo estrategicamente distribuidores e fabricantes locais para fortalecer sua posição no mercado e aprimorar sua compreensão das necessidades regionais de saúde. O panorama competitivo é ainda moldado por colaborações entre fabricantes internacionais e instituições de saúde locais, fomentando a troca de conhecimento e o desenvolvimento de produtos adaptados às exigências do mercado brasileiro. Essas parcerias são cruciais para manter a participação de mercado e desenvolver soluções inovadoras que abordem desafios específicos de saúde regionais.

Inovação e Localização Impulsionam o Sucesso no Mercado

O sucesso no mercado brasileiro de dispositivos para angioplastia depende cada vez mais da capacidade das empresas de equilibrar inovação tecnológica com custo-efetividade, mantendo relacionamentos sólidos com os prestadores de serviços de saúde. Os líderes de mercado estão focados em desenvolver portfólios de produtos abrangentes que abordem diversas condições cardiovasculares, ao mesmo tempo em que investem em programas de treinamento para profissionais de saúde, a fim de garantir a utilização adequada dos dispositivos. As empresas também estão enfatizando a importância da presença local por meio de forças de vendas dedicadas e equipes de suporte técnico, o que ajuda a construir relacionamentos mais sólidos com os principais stakeholders e a compreender as necessidades específicas do mercado. A capacidade de navegar no ambiente regulatório do Brasil e manter a conformidade com os padrões de qualidade permanece crucial para o sucesso sustentado no mercado.

Para novos entrantes e players menores, as estratégias de sucesso incluem o foco em segmentos de nicho de mercado, o desenvolvimento de alternativas custo-efetivas a produtos premium e o estabelecimento de parcerias de distribuição sólidas. As empresas devem considerar a natureza concentrada dos prestadores de serviços de saúde nos principais centros urbanos ao desenvolver sua abordagem de mercado, pois isso afeta as estratégias de distribuição e os requisitos de suporte a serviços. O ambiente regulatório continua a evoluir, com ênfase crescente na documentação de segurança e eficácia dos produtos, exigindo que as empresas mantenham sistemas robustos de gestão da qualidade e programas de conformidade regulatória. O sucesso futuro no mercado dependerá amplamente da capacidade das empresas de se adaptar às mudanças nas políticas de saúde, manter estratégias de preços competitivos e fornecer serviços de suporte abrangentes aos prestadores de serviços de saúde. Além disso, a integração de dispositivos endovasculares e dispositivos de cardiologia intervencionista nas ofertas de produtos pode aumentar a competitividade no mercado, enquanto o desenvolvimento de soluções de cateter cardiovascular adaptadas às necessidades locais pode impulsionar ainda mais o crescimento.

Líderes do Setor de Dispositivos para Angioplastia no Brasil

Boston Scientific Corporation

Terumo Corporation

Medtronic

Abbott Laboratories

Biotronik SE & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2023: A Zylox-Tonbridge Medical Technology Co. Ltd recebeu aprovação da Agência Nacional de Vigilância Sanitária (Anvisa) para seu Cateter de Dilatação ZENFlow Tiger LD PTA. Este dispositivo é indicado para angioplastia transluminal percutânea (ATP) no sistema vascular periférico.

- Janeiro de 2023: A Abbott recebeu aprovação da Agência Nacional de Vigilância Sanitária (ANVISA) para sua mais recente plataforma de imagem por tomografia de coerência óptica (TCO) com o novo Software Ultreon. Este sistema de imagem combina TCO com inteligência artificial (IA) para fornecer aos clínicos uma visão aprimorada e abrangente do fluxo sanguíneo coronário e obstruções, auxiliando na tomada de decisões clínicas e fornecendo os melhores caminhos para o tratamento. Tais desenvolvimentos garantem o diagnóstico precoce e promovem os tratamentos de angioplastia.

Escopo do Relatório do Mercado de Dispositivos para Angioplastia no Brasil

De acordo com o escopo do relatório, a angioplastia é um procedimento médico utilizado para alargar vasos sanguíneos estreitados ou bloqueados, tipicamente artérias. A angioplastia é comumente utilizada para tratar condições como doença arterial coronária e doença arterial periférica. Dispositivos como stents, balões e fios-guia são os mais comumente utilizados durante esse procedimento. O mercado brasileiro de dispositivos para angioplastia é segmentado por tipo de produto (stents, fios-guia, balões e outros tipos de produtos), aplicação (angioplastia coronária e angioplastia periférica) e usuário final (hospitais, clínicas especializadas e outros usuários finais). O relatório oferece o valor (USD) para todos os segmentos acima.

| Stents |

| Fios-Guia |

| Balões |

| Outros Tipos de Produtos |

| Angioplastia Coronária |

| Angioplastia Periférica |

| Hospitais |

| Clínicas Especializadas |

| Outros Usuários Finais |

| Por Tipo de Produto | Stents |

| Fios-Guia | |

| Balões | |

| Outros Tipos de Produtos | |

| Por Aplicação | Angioplastia Coronária |

| Angioplastia Periférica | |

| Por Usuário Final | Hospitais |

| Clínicas Especializadas | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Dispositivos para Angioplastia no Brasil?

Espera-se que o tamanho do Mercado de Dispositivos para Angioplastia no Brasil atinja USD 558,02 milhões em 2025 e cresça a um CAGR de 5,48% para alcançar USD 728,62 milhões até 2030.

Qual é o tamanho atual do Mercado de Dispositivos para Angioplastia no Brasil?

Em 2025, espera-se que o tamanho do Mercado de Dispositivos para Angioplastia no Brasil atinja USD 558,02 milhões.

Quem são os principais players no Mercado de Dispositivos para Angioplastia no Brasil?

Boston Scientific Corporation, Terumo Corporation, Medtronic, Abbott Laboratories e Biotronik SE & Co. KG são as principais empresas que atuam no Mercado de Dispositivos para Angioplastia no Brasil.

Quais anos este Mercado de Dispositivos para Angioplastia no Brasil abrange e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado de Dispositivos para Angioplastia no Brasil foi estimado em USD 527,44 milhões. O relatório abrange o tamanho histórico do Mercado de Dispositivos para Angioplastia no Brasil para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Dispositivos para Angioplastia no Brasil para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: