Tamanho e Participação do Mercado de Revestimentos Arquitetônicos da Austrália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

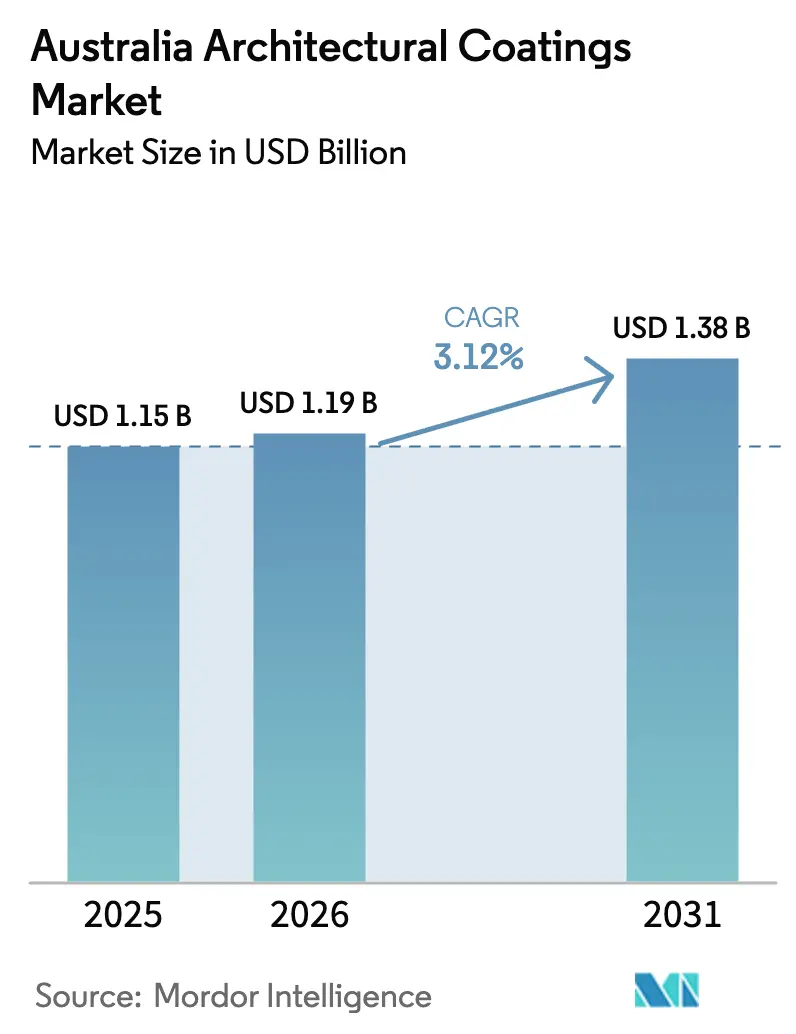

| Tamanho do mercado no ano base (2025) | 1.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.12% CAGR |

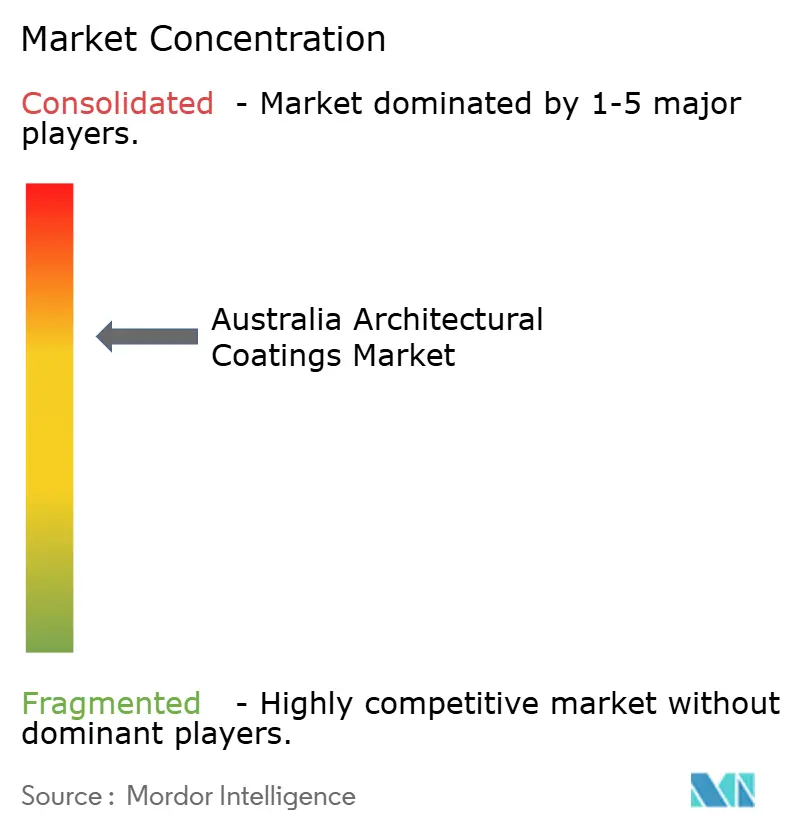

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Arquitetônicos da Austrália por Mordor Intelligence

O tamanho do Mercado de Revestimentos Arquitetônicos da Austrália está projetado para crescer de USD 1,15 bilhão em 2025 para USD 1,19 bilhão em 2026, e atingir USD 1,38 bilhão até 2031, crescendo a um CAGR de 3,12% de 2026 a 2031. A intensificação da atividade de renovação, limites mais rígidos de COV e um estímulo habitacional federal de USD 32 bilhões estão deslocando a demanda para acabamentos de baixa emissão à base de água especificados para projetos multifamiliares, de construção para locação e do setor público. A escassez de mão de obra qualificada está catalisando sistemas de camada única e aplicados em fábrica que reduzem a complexidade no local e ajudam os empreiteiros a manter os cronogramas apesar de um déficit de 30% em pintores qualificados. O aumento dos preços do dióxido de titânio, aliado aos maiores custos de matérias-primas petroquímicas, está comprimindo as margens; no entanto, marcas premium com forte fidelidade estão conseguindo repassar aumentos de preços de um dígito médio. Ao longo do horizonte de previsão, a preferência por produtos respaldados por Declarações de Produto Ambiental (DPA) acelerará a penetração de revestimentos em pó em fachadas e painéis pré-fabricados, reforçando a posição dos fornecedores capazes de documentar baixo carbono incorporado.

Principais Conclusões do Relatório

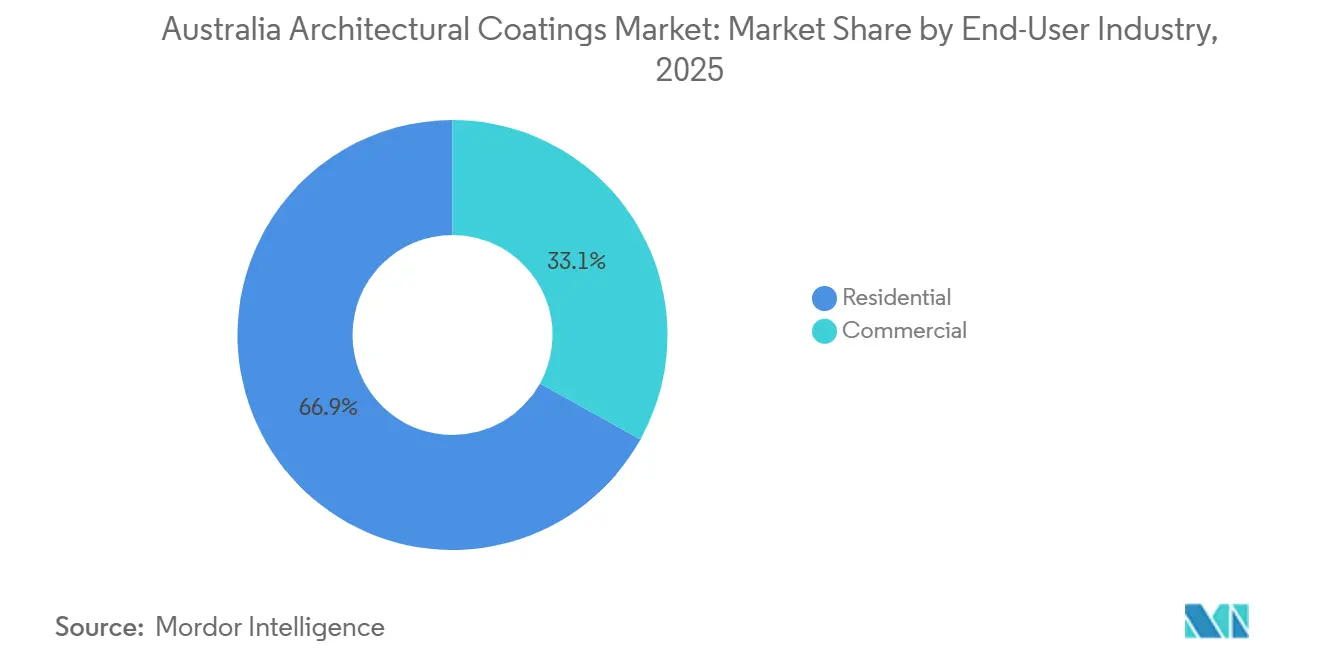

- Por setor de usuário final, o segmento residencial liderou com 66,93% de participação na receita em 2025 e está avançando a um CAGR de 4,14% até 2031.

- Por tecnologia, as formulações à base de água capturaram 81,71% da participação do mercado de revestimentos arquitetônicos da Austrália em 2025 e se expandirão a um CAGR de 4,35% até 2031.

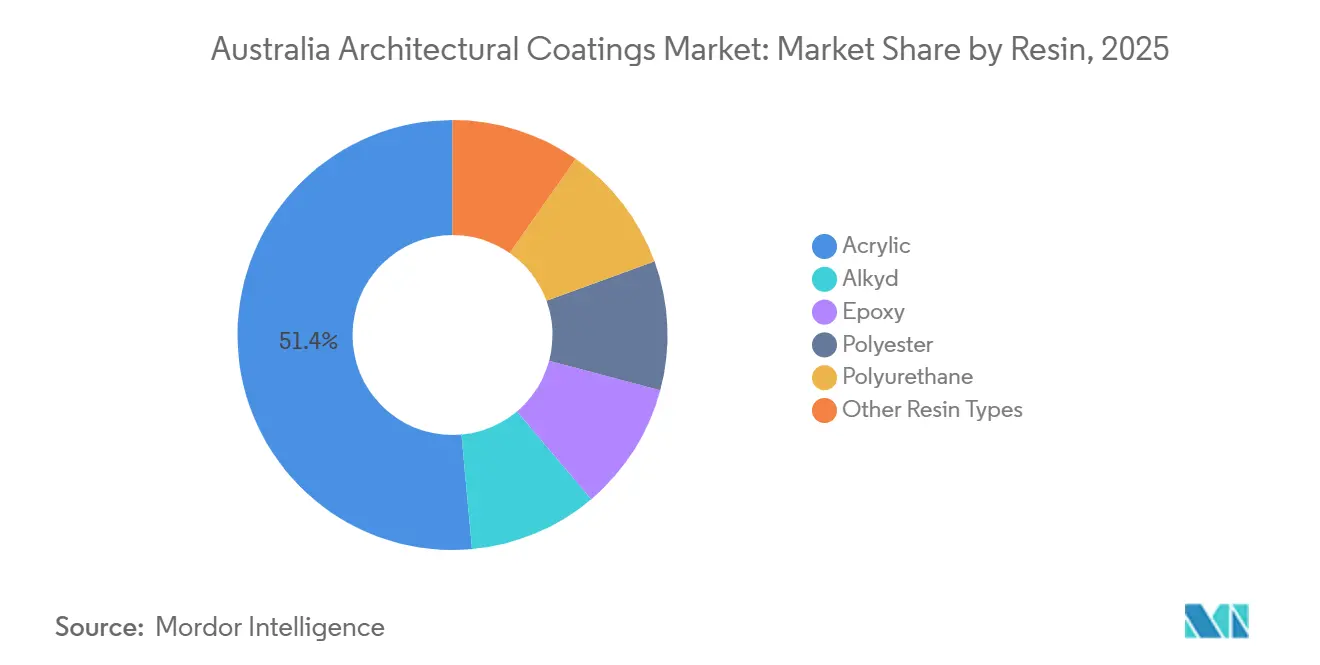

- Por resina, os sistemas acrílicos responderam por 51,45% do tamanho do mercado de revestimentos arquitetônicos da Austrália em 2025 e estão projetados para crescer a um CAGR de 4,21% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Revestimentos Arquitetônicos da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Robusto pipeline de habitação e infraestrutura do setor público | +1.2% | Corredores de crescimento de NSW, VIC, QLD | Médio prazo (2-4 anos) |

| Limites mais rígidos de COV acelerando a transição para revestimentos à base de água | +0.8% | Nacional; adoção antecipada em SA e ACT | Curto prazo (≤ 2 anos) |

| Boom de renovação e bricolagem decorrente do envelhecimento do parque habitacional e do trabalho híbrido | +0.9% | NSW urbano, VIC, QLD costeiro, Perth | Médio prazo (2-4 anos) |

| Certificações de construção com emissão líquida zero impulsionando revestimentos em pó respaldados por DPA | +0.3% | Centros comerciais das capitais | Longo prazo (≥ 4 anos) |

| Construção volumétrica pré-fabricada necessitando de painéis acabados em fábrica | +0.2% | ACT, VIC, NSW habitação social | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Robusto Pipeline de Habitação e Infraestrutura do Setor Público

Compromissos federais totalizando USD 32 bilhões visam entregar 1,2 milhão de residências bem localizadas até meados de 2029, das quais 30.000 estão reservadas para habitação social e acessível por meio do Fundo Futuro de Habitação da Austrália[1]Housing Australia, "Fundo Futuro de Habitação da Austrália," housingaustralia.com.au. O conjunto de políticas direciona capital para desenvolvimentos de média densidade em áreas de preenchimento urbano e de construção para locação que especificam fachadas com classificação de resistência ao fogo e interiores de baixo COV alinhados com os parâmetros de referência Green Star Buildings v1.1. Incentivos estaduais, incluindo um Programa de Apoio à Habitação de USD 1,5 bilhão para infraestrutura habilitadora, eliminam gargalos em água, energia e acesso rodoviário, garantindo que os cronogramas de construção permaneçam intactos. Esses fatores ampliam coletivamente o conjunto endereçável para sistemas premium à base de água e em pó projetados para longos ciclos de vida. À medida que investidores institucionais consolidam as aquisições em estruturas plurianuais, os fornecedores capazes de fornecer documentação de DPA e suporte técnico ganham poder de precificação.

Limites Mais Rígidos de COV Acelerando a Transição para Revestimentos à Base de Água

As regulamentações de COV de janeiro de 2024 da Austrália limitam as tintas de parede para interiores a 16 g/L e os produtos de COV ultrabaixo a 5 g/L, limites que a maioria das formulações à base de solvente legadas não consegue atender[2]Departamento de Infraestrutura e Transporte (SA), "Requisitos de Tinta com Baixo COV," dit.sa.gov.au. As instalações governamentais na Austrália do Sul e as regras federais de locação em vigor a partir de julho de 2025 estipulam classificações mínimas de Energia NABERS de 5,5 estrelas, transformando os revestimentos de baixa emissão de um valor agregado em um pré-requisito. Os acrílicos à base de água que empregam químicas de autocrosslinking agora igualam ou superam os alquídicos à base de solvente em resistência à esfregação e retenção de brilho, enquanto emitem odores insignificantes — uma vantagem crítica para reformas em ambientes ocupados. As diretrizes de aquisição no âmbito do Esquema de Aprovação de Tintas da Austrália classificam ainda os produtos por classe de COV, orientando os compradores públicos para marcas conformes. A conformidade antecipada permitiu que os fabricantes com portfólios prontos garantissem contratos de prazo antes que os concorrentes tardios ajustassem suas formulações.

Boom de Renovação e Bricolagem Decorrente do Envelhecimento do Parque Habitacional e do Trabalho Híbrido

Aproximadamente 10 milhões de residências, 70% das quais têm mais de 20 anos, precisam ser repintadas a cada 5-7 anos, garantindo uma demanda recorrente que isola os volumes das oscilações cíclicas das aprovações de novas construções. O trabalho híbrido mantém os moradores em casa por mais tempo, incentivando reformas internas que favorecem acabamentos laváveis e de baixo odor. Os projetos de interiores agora representam 40% do total dos gastos com construção residencial, e banheiros e cozinhas sozinhos têm uma média de USD 19.000 e USD 27.500, respectivamente, elevando as taxas de adesão para revestimentos superiores resistentes à umidade. Os atributos de sustentabilidade estão migrando para as decisões de bricolagem do mercado de massa, com uma estimativa de 40% dos projetos de renovação de 2025 especificando pelo menos um produto alinhado com critérios ecológicos. Marcas que oferecem combinação de cores mais rótulos ecológicos de terceiros relatam crescimento de dois dígitos nas linhas premium.

Certificações de Construção com Emissão Líquida Zero Impulsionando Revestimentos em Pó Respaldados por DPA

O Green Star Buildings v1.1, obrigatório para novos registros de projetos após 1º de maio de 2026, aumenta o Valor de Produto Responsável concedido a produtos com DPAs específicos de produto de 5 para 7 pontos. Os revestimentos em pó, inerentemente isentos de solvente e capazes de recuperação de overspray superior a 95%, ajudam os incorporadores a reduzir as emissões de carbono na fase de aplicação em até 40%. O NABERS lançou uma ferramenta voluntária de Carbono Incorporado em dezembro de 2024, que deverá se integrar totalmente à pontuação Green Star até 2027, elevando ainda mais o escrutínio na seleção de materiais. Como os pacotes de fachada frequentemente compreendem mais de 15% do carbono incorporado total do edifício, os arquitetos que especificam painéis de alumínio com revestimento em pó podem obter benefícios imediatos de pontuação, impulsionando o crescimento de dois dígitos em pós de poliéster-TGIC e fluoropolímero certificados sob a ISO 14025.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade de preços de TiO₂ e resinas comprimindo margens | -0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Concorrência de preços de importação de marcas próprias de tinta asiáticas | -0.3% | Canais de varejo de nível de valor | Médio prazo (2-4 anos) |

| Escassez de aplicadores qualificados para sistemas avançados de múltiplas camadas | -0.4% | QLD regional, SA, WA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços de TiO₂ e Resinas Comprimindo Margens

O fechamento de 600.000 toneladas por ano de capacidade de dióxido de titânio fora da China em 2025 apertou o fornecimento global e elevou os preços à vista em USD 100-150 por tonelada no quarto trimestre de 2025. Saltos paralelos nos preços de monômero acrílico e resina alquídica agravaram a pressão de custos. Os fabricantes australianos, fortemente dependentes de importações, enfrentaram impactos na margem bruta de 180-220 pontos-base, a menos que conseguissem repassar os aumentos de preços. As marcas premium aproveitaram a fidelidade dos empreiteiros para implementar aumentos anuais de preços de tabela de 5-6%, enquanto os fornecedores de marcas próprias arriscaram erosão de volume ao tentar movimentos semelhantes. Com o TiO₂ respondendo por até 25% do custo total de matéria-prima em tons brancos e pastéis, os formuladores estão experimentando pacotes de extensores para reduzir a carga de pigmento na embalagem sem comprometer a opacidade.

Escassez de Aplicadores Qualificados para Sistemas Avançados de Múltiplas Camadas

A Austrália precisa de 83.000 trabalhadores adicionais na construção para atingir sua meta habitacional de 2029, mas o Índice de Disponibilidade de Ofícios da HIA caiu para –0,48 em setembro de 2025, sinalizando escassez profunda. Os ofícios de pintura (ANZSCO 332211) são sinalizados como em escassez em todo o país, com a Austrália do Sul regional sendo a pior com –1,35. Sistemas complexos de intumescência e epóxi-fenólico requerem condições controladas que as equipes de obra têm dificuldade em manter quando há falta de pessoal, levando a retrabalho e reclamações de garantia. Em resposta, os especificadores estão migrando para acrílicos autoaprimantes de camada única para interiores e acabamentos em pó aplicados em fábrica para exteriores, reduzindo a mão de obra no local em até 30%. Medidas governamentais — como 20.000 vagas gratuitas no TAFE e incentivos de aprendizagem de USD 10.000 — levarão até dois anos para aliviar a pressão, tornando os produtos que economizam mão de obra atrativos pelo menos até 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Resiliência da Renovação Ancora a Dominância Residencial

O segmento residencial respondeu por 66,93% do tamanho do mercado de revestimentos arquitetônicos da Austrália em 2025 e está previsto para se expandir a um CAGR de 4,14% até 2031. As renovações comandam 40% do total do investimento em habitação, criando um ciclo de substituição estável que protege os volumes das aprovações de novas construções em mínimas históricas. O DuluxGroup posiciona 75% de sua receita decorativa neste segmento, enfatizando tintas de interiores premium laváveis que sustentam a precificação apesar da inflação do TiO₂.

A intensidade de renovação é mais alta no Inner West de Sydney e em Boroondara em Melbourne, onde as licenças para alterações superam as de novas construções. O parque habitacional envelhecido, 70% com mais de 20 anos, requer repintura a cada 5-7 anos, garantindo um piso de demanda recorrente. Os padrões de trabalho híbrido elevam o tempo gasto em casa e alimentam reformas internas discricionárias, enquanto a crescente consciência ecológica canaliza os consumidores para opções de baixo COV e à base biológica. O segmento comercial, embora menor, se beneficia da expansão de data centers e reformas de ensino superior que especificam sistemas intumescentes e antigraffiti, equilibrando parcialmente a fraqueza em novas construções de escritórios.

Por Tecnologia: Formulações à Base de Água Capturam Ventos Favoráveis Regulatórios e Institucionais

Os produtos à base de água dominaram com 81,71% de participação no mercado de revestimentos arquitetônicos da Austrália em 2025 e devem se expandir a um CAGR de 4,35% até 2031. O limite nacional de COV de 16 g/L de janeiro de 2024 para tintas de interiores desqualifica a maioria dos alquídicos à base de solvente das aquisições governamentais, acelerando a substituição em todas as faixas de preço. As emulsões acrílicas de autocrosslinking agora atingem mais de 5.000 ciclos de esfregação sem coalescentes voláteis, igualando a durabilidade dos alquídicos à base de solvente enquanto emitem odor mínimo — um argumento de venda para reformas em ambientes ocupados.

Os revestimentos à base de solvente recuam para primers metálicos de nicho e esmaltes de alto brilho que requerem cura rápida ou resistência química extrema. Os mandatos federais de locação que exigem classificações de Energia NABERS de 5,5 estrelas a partir de meados de 2025 incorporam critérios de baixa emissão em cada grande locação pública, institucionalizando a demanda por sistemas à base de água. Combinado com investimentos na cadeia de suprimentos, como uma nova planta de resinas à base de água de 50 ML de um fornecedor internacional a ser inaugurada em NSW em 2026, a capacidade está alinhada para sustentar a mudança do mercado.

Por Resina: Dominância Acrílica Reforçada pela Inovação em Autocrosslinking

As químicas acrílicas capturaram 51,45% do tamanho do mercado de revestimentos arquitetônicos da Austrália em 2025, expandindo-se a um CAGR de 4,21% até 2031. Inovações que integram grupos funcionais de carbamato e silano criam retículas de autocrosslinking que endurecem durante a cura ambiente, eliminando a necessidade de coalescentes ricos em COV. Esses produtos atingem níveis de COV ultrabaixo abaixo de 5 g/L enquanto atendem aos critérios de esfregação Classe 1 sob a AS 3730.

Os alquídicos, historicamente valorizados pelo brilho, estão fazendo a transição para híbridos de emulsão alquídica reduzível em água, mas ainda enfrentam desafios de percepção quanto ao tempo de secagem. Os pós à base de poliéster, especialmente os graus super-duráveis sem TGIC, estão ganhando participação em aplicações de metal externo alinhadas com os créditos de Acabamentos Responsáveis Green Star. As resinas epóxi permanecem como nicho em primers de piso de garagem e barreira de umidade, embora a demanda por sistemas epóxi sem solvente DTM esteja emergindo em reformas hospitalares onde o controle de infecções restringe o uso de solventes.

Análise Geográfica

Nova Gales do Sul e Victoria juntas respondem por mais da metade do valor nacional da construção, e cada uma registra participações de renovação acima de 40% do total do investimento em habitação, ancorando uma densa rede de varejistas de tinta e centros de comércio em Sydney e Melbourne. O corredor costeiro de Queensland atrai migração interestadual que impulsiona tanto os volumes de novas construções quanto de repintura por estilo de vida, com a umidade subtropical estimulando a adoção de revestimentos externos resistentes ao mofo.

A Austrália Ocidental apresenta o maior déficit de empreiteiros; o Índice de Perth de –0,89 leva muitos projetos de médio porte a substituir sistemas de solvente de múltiplas camadas por elastoméricos à base de água de camada única para comprimir o risco de cronograma. Os mercados regionais da Austrália do Sul, enfrentando o maior déficit de mão de obra do país em –1,35, especificam cada vez mais painéis de revestimento acabados em fábrica enviados de centros de fabricação interestaduais, impulsionando a demanda interestadual por revestimento em pó.

A Tasmânia prioriza reformas de conforto térmico, impulsionando as vendas de primers de barreira de umidade e tintas externas permeáveis ao vapor adequadas para climas mais frios, enquanto os incentivos de eletrificação do Território da Capital Australiana inclinam as especificações para produtos de baixo COV verificados por DPA em projetos governamentais. O Território do Norte, regido por normas de resiliência a ciclones, continua a demandar acrílicos de alta espessura e estáveis à UV classificados para exposição a calor extremo. As alocações federais emergentes de infraestrutura para centros rurais e regionais poderiam redistribuir o volume para essas geografias mal atendidas a partir de 2027.

Cenário Competitivo

O mercado de revestimentos arquitetônicos da Austrália é moderadamente consolidado. As multinacionais, incluindo PPG, AkzoNobel, Sherwin-Williams, Jotun e Hempel, competem em nichos de proteção e industriais, com a Sherwin-Williams expandindo a capacidade de revestimento de bobinas nos EUA em 60% em março de 2026 para atender à demanda de exportação de telhas metálicas fornecidas para a Austrália.

Players regionais como Haymes Paint, Resene e Porter's Paints se diferenciam por meio de consultoria de cores e linhas de baixo COV produzidas localmente; a Paleta Breathe da Haymes, certificada GreenTag Nível A, exemplifica esse posicionamento. Os fornecedores de revestimento em pó, incluindo DECO Australia e Fairview, competem na conformidade com a não combustibilidade AS 1530 após o escrutínio de incêndios em fachadas. O litígio contra a AkzoNobel por suposta falha de epóxi-fenólico no projeto Ichthys LNG destaca o risco de garantia e sublinha o valor dos testes de campo antes da especificação.

Líderes do Setor de Revestimentos Arquitetônicos da Austrália

Nippon Paint Holdings Co., Ltd.

PPG Industries, Inc.

Akzo Nobel N.V.

Haymes

Axalta Coating Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Jotun apresentou o Jotachar 1709 XT, um revestimento de proteção passiva contra incêndio intumescente com patente pendente, testado em aço a até 50 °C e certificado pelos padrões de fogo a jato UL1709.

- Dezembro de 2024: O Conselho de Construção Verde da Austrália elevou o Valor de Produto Responsável para DPAs ISO 14025 de 5 para 7 pontos, impulsionando imediatamente o incentivo para os fornecedores de revestimentos publicarem declarações específicas de produto.

Escopo do Relatório do Mercado de Revestimentos Arquitetônicos da Austrália

Os revestimentos arquitetônicos são produtos especializados projetados para aplicação em edifícios residenciais e comerciais para proporcionar apelo estético, resistência às intempéries e durabilidade a longo prazo. Esses revestimentos protegem as estruturas contra umidade, radiação UV e corrosão, enquanto melhoram a aparência visual das superfícies internas e externas.

O mercado de revestimentos arquitetônicos da Austrália é segmentado por setor de usuário final, tecnologia e resina. Por setor de usuário final, o mercado é segmentado em comercial e residencial. Por tecnologia, o mercado é segmentado em base solvente e base água. Por resina, o mercado é segmentado em acrílica, alquídica, epóxi, poliéster, poliuretano e outros tipos de resina. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Comercial |

| Residencial |

| Base Solvente |

| Base Água |

| Acrílica |

| Alquídica |

| Epóxi |

| Poliéster |

| Poliuretano |

| Outros Tipos de Resina |

| Por Setor de Usuário Final | Comercial |

| Residencial | |

| Por Tecnologia | Base Solvente |

| Base Água | |

| Por Resina | Acrílica |

| Alquídica | |

| Epóxi | |

| Poliéster | |

| Poliuretano | |

| Outros Tipos de Resina |

Definição de mercado

- COMERCIAL - O Setor Comercial inclui as tintas e revestimentos utilizados em hotéis, hospitais, instituições de ensino, instituições governamentais e centros comerciais, entre outros. O escopo não inclui tintas e revestimentos utilizados em aplicações de infraestrutura.

- RESIDENCIAL - Esta seção inclui tintas e revestimentos de interiores e exteriores utilizados em edifícios residenciais.

- ÁREA DE PISO - A área de piso total compreende tanto a área de piso existente quanto a nova para os subsetores de usuários finais considerados no estudo.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de usuário final específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários.

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura