Tamanho e Participação do Mercado de Sistemas de Imagem Térmica da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

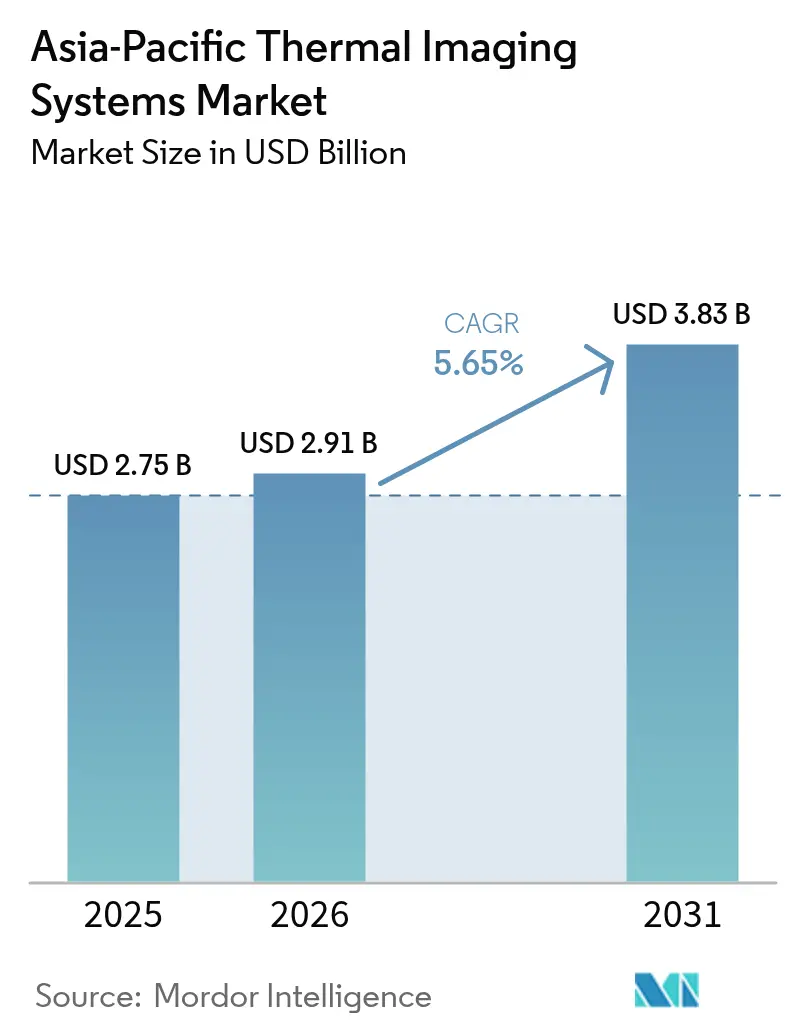

| Tamanho do mercado no ano base (2025) | 2.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.65% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Imagem Térmica da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de sistemas de imagem térmica da Ásia-Pacífico foi avaliado em USD 2,75 bilhões em 2025, subiu para USD 2,91 bilhões em 2026 e está previsto para atingir USD 3,83 bilhões até 2031, registrando uma CAGR de 5,65% de 2026 a 2031. Uma base de clientes em expansão está deslocando a demanda para além das aquisições exclusivamente de defesa, em direção à assistência avançada ao condutor automotivo, à manutenção preditiva industrial e aos mandatos de biossegurança pecuária. Os fabricantes automotivos agora especificam módulos térmicos para detecção noturna de pedestres, enquanto as fábricas incorporam sensores não resfriados em redes de monitoramento de condições para prevenir interrupções custosas. Os fornecedores chineses aproveitam fábricas verticalmente integradas para reduzir os preços dos detectores, conferindo ao mercado de sistemas de imagem térmica da Ásia-Pacífico uma vantagem de custo, mesmo enquanto os incumbentes ocidentais se concentram em matrizes resfriadas premium. Os governos continuam a financiar programas de vigilância de fronteiras, mas a adoção comercial agora molda o diálogo competitivo e abre oportunidades em espaços inexplorados em saúde veterinária e infraestrutura de cidades inteligentes.

Principais Conclusões do Relatório

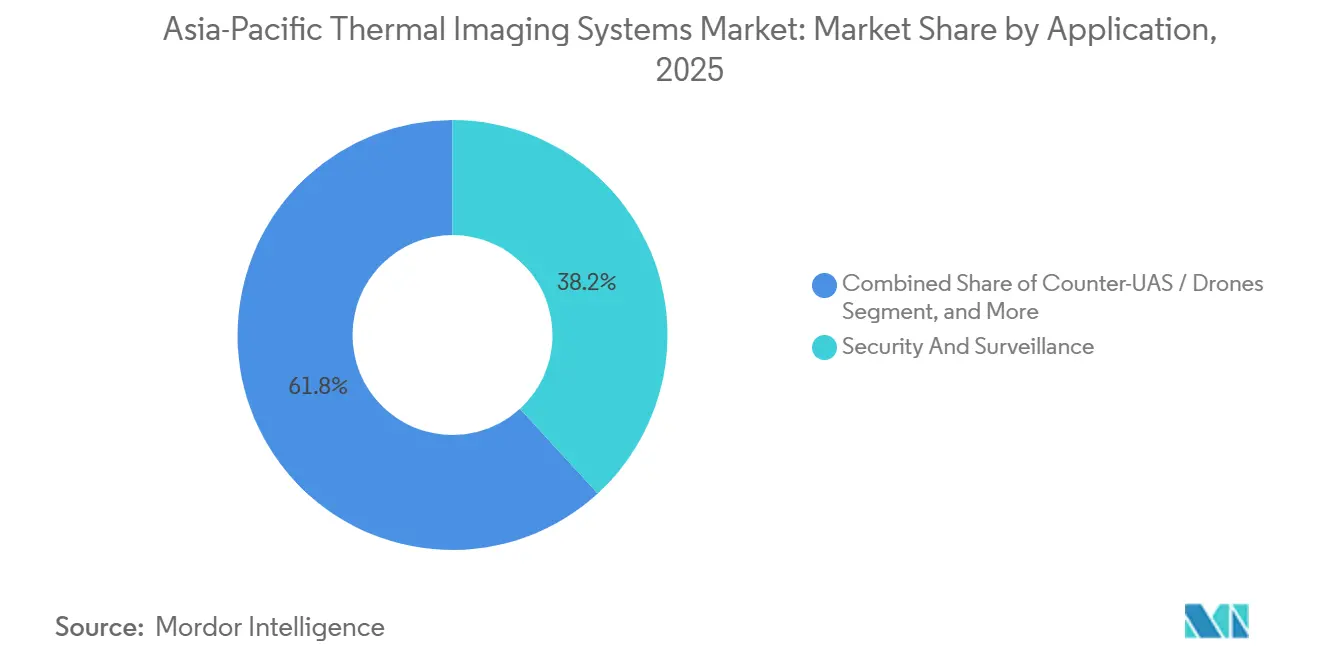

- Por aplicação, segurança e vigilância lideraram com uma participação de 38,19% do mercado de sistemas de imagem térmica da Ásia-Pacífico em 2025, enquanto o contra-UAS registrou a CAGR projetada mais rápida de 5,91% até 2031.

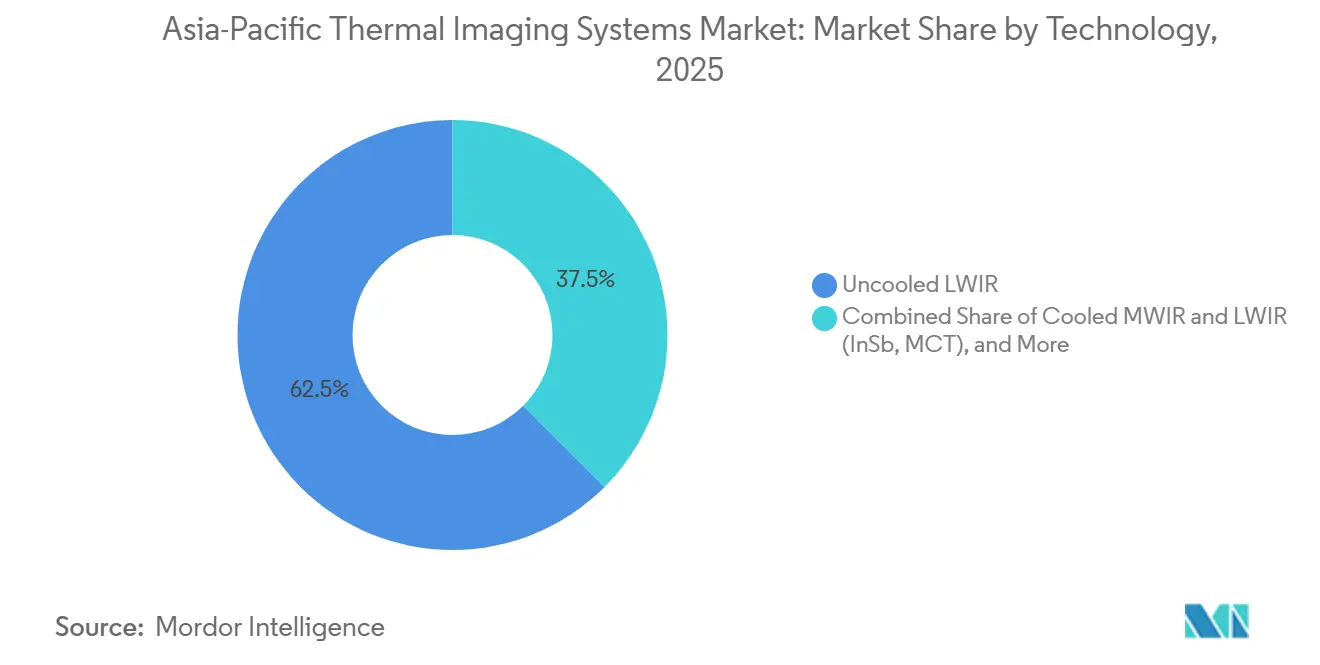

- Por tecnologia, os detectores de infravermelho de onda longa não resfriados capturaram 62,51% do tamanho do mercado de sistemas de imagem térmica da Ásia-Pacífico em 2025; os sistemas de infravermelho de onda curta e multiespectrais estão avançando a uma CAGR de 6,01% até 2031.

- Por produto, as câmeras térmicas detinham 46,78% da participação do mercado de sistemas de imagem térmica da Ásia-Pacífico em 2025, mas os módulos e núcleos térmicos estão previstos para se expandir a uma CAGR de 5,88% até 2031.

- Por usuário final, aeroespacial e defesa contribuíram com 41,83% da receita em 2025, enquanto automotivo e mobilidade está posicionado para a maior CAGR de 6,47% até 2031.

- A China comandou 32,13% da receita regional em 2025, mas a Índia está projetada para registrar uma CAGR de 6,66%, a mais rápida entre as economias da Ásia-Pacífico.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistemas de Imagem Térmica da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Redução do Custo dos Sensores de Microbolômetro Não Resfriados | +1.20% | Global, com maior adoção na China, Índia e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Aumento dos Gastos com Defesa e Segurança de Fronteiras na Ásia-Pacífico | +1.50% | China, Índia, Japão, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| Adoção de Manutenção Preditiva Industrial | +0.80% | China, Japão, Coreia do Sul, Austrália e Nova Zelândia | Médio prazo (2-4 anos) |

| Integração de Núcleos Térmicos em Smartphones, Drones e ADAS | +1.00% | China, Japão, Coreia do Sul, com expansão para o Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Mandatos de Biossegurança Pecuária Utilizando Análise Térmica com IA | +0.40% | Austrália, Nova Zelândia, Índia, China | Longo prazo (≥ 4 anos) |

| Óptica de Calcogeneto Reduzindo o Risco de Abastecimento de Germânio | +0.30% | Global, adoção inicial no Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução do Custo dos Sensores de Microbolômetro Não Resfriados

O processamento em wafers de doze polegadas e a montagem automatizada de planos focais reduziram os preços dos detectores de óxido de vanádio em cerca de 30% desde 2020. Módulos de nível de consumidor agora são comercializados abaixo de USD 200, abrindo portas para acessórios de smartphones e drones de uso recreativo. As fábricas chinesas enviam mais de 500.000 núcleos por ano, aumentando a escala enquanto os passos de pixel de 12 µm dobram a densidade da matriz com penalidade mínima de custo. Os fornecedores premium ainda entregam menor diferença de temperatura equivalente ao ruído, mas os compradores comerciais consideram os novos sensores de nível intermediário suficientes para termografia e usos de segurança.[1]IEEE Xplore, "Pesquisa em Imagem Térmica e Tecnologia de Microbolômetro," ieeexplore.ieee.org

Aumento dos Gastos com Defesa e Segurança de Fronteiras na Ásia-Pacífico

Os gastos regionais em sistemas eletro-ópticos e infravermelhos aumentaram 18% entre 2024 e 2025, à medida que as nações fortaleceram a consciência situacional do domínio marítimo e a vigilância de fronteiras terrestres. A Índia aprovou miras noturnas térmicas para veículos de infantaria em um pacote de modernização de USD 8 bilhões, enquanto o Japão orçou USD 52 milhões para matrizes contra-drone no exercício fiscal de 2026. A Coreia do Sul concluiu uma atualização de sensores de fronteira em 2024, e a Austrália implantou drones térmicos livres de ITAR em 2025, sinalizando demanda institucional sustentada.[2]Ministério da Defesa do Japão, "Alocação Orçamentária do Exercício Fiscal de 2026 para Sistemas Contra-Drone," mod.go.jp

Adoção de Manutenção Preditiva Industrial

Fábricas na China, Japão e Coreia do Sul integram câmeras térmicas portáteis e fixas em fluxos de trabalho da Indústria 4.0. A detecção precoce de pontos quentes previne falhas em rolamentos, perdas em purgadores de vapor e incêndios em painéis elétricos, melhorando o tempo de atividade e a eficiência energética. Os reguladores de petróleo e gás exigem auditorias termográficas trimestrais, enquanto os fornecedores de câmeras expandem centros de treinamento credenciados pela ISO para suprir a escassez de termógrafos certificados.[3]Fluke Corporation, "Programas de Treinamento e Certificação em Termografia Industrial," fluke.com

Integração de Núcleos Térmicos em Smartphones, Drones e ADAS

Os fabricantes de automóveis incorporam módulos térmicos em pilhas de fusão de sensores para mitigar os pontos cegos de radar e câmeras visíveis à noite ou em neblina. A Raytron iniciou remessas de produção em massa para seis marcas chinesas em agosto de 2025, oferecendo alcances de detecção de 150-300 m via Ethernet de nível automotivo. Drones de consumo equipados com núcleos de 640 × 512 reduzem os custos de busca e salvamento em dez vezes, e novos sensores abaixo de 50 mW agora são adequados para dispositivos vestíveis alimentados por bateria.[4]Raytron Technology, "Parcerias de Produção em Massa para Módulos Térmicos Automotivos," raytrontek.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo Inicial e Restrições de Licença de Exportação para Câmeras Resfriadas | -0.70% | Global, agudo no Sudeste Asiático, Índia e mercados menores da APAC | Médio prazo (2-4 anos) |

| Escassez de Prestadores de Serviços de Termografia Certificados | -0.30% | Sudeste Asiático, Índia, mercados menores da APAC | Longo prazo (≥ 4 anos) |

| Fragilidade no Abastecimento de Wafers de VOx / InSb de Grau Semicondutor | -0.40% | Global, com efeitos secundários na China, Japão e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Regras de Privacidade em Cidades Inteligentes Limitando a Vigilância Térmica | -0.20% | China, Singapura, com restrições emergentes na Índia e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e Restrições de Licença de Exportação para Câmeras Resfriadas

Sistemas resfriados de antimoneto de índio ou telureto de mercúrio-cádmio frequentemente excedem USD 50.000 por unidade e exigem licenças de exportação dos EUA para taxas de quadros acima de 60 Hz ou matrizes com mais de 111.000 pixels. Os ciclos de aprovação duram de seis a doze meses, forçando os militares do Sudeste Asiático a favorecer alternativas de desempenho intermediário livres de ITAR, apesar do alcance de detecção reduzido. Os fornecedores às vezes limitam as taxas de quadros a 9 Hz para evitar o licenciamento, mas isso restringe a capacidade de rastreamento dinâmico.

Escassez de Prestadores de Serviços de Termografia Certificados

A Ásia-Pacífico abriga menos de 5.000 termógrafos de Nível II e III da ISO 9712, muito aquém da demanda de 200.000 fábricas e 50.000 grandes edifícios. A expertise limitada eleva as taxas de inspeção para USD 150-300 por hora, colocando as auditorias térmicas fora do alcance de muitas pequenas empresas. A detecção de anomalias baseada em IA reduz a carga de trabalho dos analistas, mas as regulamentações de seguros no Japão e na Coreia do Sul ainda exigem aprovação humana, prolongando a lacuna de talentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Segurança Domina, Contra-UAS Cresce Rapidamente

Em 2025, segurança e vigilância geraram 38,19% da receita do mercado de sistemas de imagem térmica da Ásia-Pacífico, impulsionadas pelas necessidades de monitoramento de fronteiras e proteção de infraestrutura crítica. Os projetos de sistemas contra veículos aéreos não tripulados estão projetados para registrar uma CAGR de 5,91%, refletindo novas prioridades ao longo de fronteiras terrestres e marítimas contestadas. O tamanho do mercado de sistemas de imagem térmica da Ásia-Pacífico vinculado ao contra-UAS está definido para crescer à medida que os militares integram sensores térmicos com bloqueadores acústicos e de radiofrequência para defesa em camadas. Uma tendência complementar é a de agências marítimas que utilizam embarcações de superfície não tripuladas com cargas úteis térmicas para patrulhas de pesca ilegal, permitindo operação de 24 horas a uma fração dos custos convencionais de embarcações tripuladas.

As aplicações de termografia continuam a se expandir à medida que os fabricantes conectam câmeras não resfriadas a softwares de gêmeo digital, diagnosticando falhas de equipamentos com semanas de antecedência. As brigadas de combate a incêndio atualizam capacetes com sobreposições térmicas mãos-livres, enquanto os usos em smartphones e medicina diversificam a receita além dos mercados de segurança tradicionais. As concessionárias urbanas implantam câmeras fixas em subestações, reduzindo falsos alarmes em comparação com sensores de movimento. Coletivamente, essas mudanças posicionam os segmentos comerciais para superar a defesa em participação de mercado antes do fim do horizonte de previsão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Produto: Módulos Embarcados Superam Câmeras Independentes

As câmeras térmicas capturaram 46,78% da receita em 2025, permanecendo a ferramenta preferida para inspeções portáteis e vigilância fixa onde a visualização em tempo real é crítica. No entanto, a participação de módulos e núcleos, agora com CAGR de 5,88%, está crescendo à medida que os fabricantes automotivos e de drones demandam componentes em nível de placa sem alojamentos ou displays. Essa tendência de embarcamento reduz a lista de materiais em aproximadamente 40% e evita atrasos de licença de exportação. A participação do mercado de sistemas de imagem térmica da Ásia-Pacífico para módulos se ampliará ainda mais à medida que a eletrônica de consumo adotar sensores de ultrabaixo consumo de 50 × 50 pixels em dispositivos de casa inteligente.

Miras e visores mantêm tração especializada entre as forças armadas e unidades de aplicação da lei que buscam óptica robusta compatível com armamentos existentes. As empresas de óptica enfatizam a miniaturização do passo de pixel e o aprimoramento de imagem assistido por IA, mas o crescimento de volume mais amplo permanecerá com núcleos modulares que podem ser soldados em placas-mãe em todos os setores, de robótica a agrotecnologia.

Por Tecnologia: Sensores Não Resfriados Ancoram o Crescimento, SWIR Ganha Espaço

Os detectores de infravermelho de onda longa não resfriados entregaram 62,51% da receita de 2025 graças às fábricas de óxido de vanádio maduras e aos preços acessíveis. O tamanho do mercado de sistemas de imagem térmica da Ásia-Pacífico vinculado a plataformas de infravermelho de onda curta e multiespectrais, no entanto, está se expandindo a uma CAGR de 6,01% porque esses comprimentos de onda atravessam neblina e material particulado em ambientes automotivos. A pesquisa em detectores de germânio-estanho que funcionam a 240 K poderia eliminar os custos de criorresfriadores e mudar ainda mais a economia do mercado em favor do SWIR.

Os sistemas de onda média resfriados ainda dominam o reconhecimento em alta altitude e marítimo, onde a detecção em escala de quilômetros supera o custo, mas as regulamentações de exportação e os preços acima de USD 50.000 restringem sua adoção civil. À medida que a fusão de sensores automotivos combina dados visíveis, de radar, lidar e térmicos, os fabricantes de equipamentos originais descobrem que combinar SWIR com LWIR aumenta a precisão de classificação de pedestres em 25%, incentivando a adoção mesmo a preços premium.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Vertical de Usuário Final: Automotivo Passa ao Centro das Atenções

Aeroespacial e defesa representaram 41,83% da receita de 2025, mas o crescimento agora se inclina para automotivo e mobilidade, previsto a uma CAGR de 6,47%. Núcleos térmicos abaixo de USD 300 permitem que modelos de veículos convencionais acima de USD 30.000 integrem funções de visão noturna, especialmente na China, onde seis marcas assinaram acordos de fornecimento com a Raytron. Plantas industriais e concessionárias também ampliam os gastos, instalando sensores fixos que alimentam redes de IIoT e simulam o desgaste de equipamentos em tempo real.

A biossegurança pecuária ilustra novos horizontes: varreduras infravermelhas assistidas por IA detectam doença respiratória bovina dois dias antes dos sintomas, reduzindo a mortalidade do rebanho em 30%. Acessórios para smartphones que oferecem triagem de febre e auditorias de energia sinalizam difusão em nível de consumidor. Coletivamente, esses compradores diversos deslocarão ainda mais a participação para usos não militares, acelerando a comercialização do mercado de sistemas de imagem térmica da Ásia-Pacífico até o final da década.

Análise Geográfica

A China permaneceu a maior geografia com 32,13% de participação em 2025, impulsionada por fornecedores verticalmente integrados que agora detêm mais de 60% do mercado doméstico de sistemas de imagem térmica da Ásia-Pacífico. A Guide Infrared registrou crescimento de receita de 68% ano a ano e expansão de lucro de 907% durante o primeiro semestre de 2025, enquanto a Hikvision inaugurou uma planta de 200.000 m² para consolidar a produção de lentes e detectores. As parcerias automotivas com Zeekr, BYD e Geely aceleram a adoção térmica em conjuntos de assistência ao condutor, posicionando a China para dominar o cenário de fusão de sensores até 2028.

A Índia está prevista para se expandir a uma CAGR de 6,66%, ancorada por atualizações de vigilância de fronteiras e políticas de Fabricado na Índia que exigem 60% de conteúdo doméstico. A Tonbo Imaging vence contratos de miras portáteis e para armas ao oferecer preços abaixo dos concorrentes ocidentais e prometendo suporte local. Plantas industriais em Gujarat e Maharashtra iniciam auditorias térmicas trimestrais, e fazendas leiteiras empregam câmeras para detectar mastite precocemente, um caso de uso que ressoa com as campanhas governamentais para melhoria da produção de leite.

O Japão controla aproximadamente 18% da receita regional, sustentado por altos padrões de qualidade de equipamentos e serviços de calibração maduros. O Ministério da Defesa orçou USD 52 milhões para matrizes contra-drone, e a Teledyne FLIR enviou torretas Star SAFIRE para helicópteros marítimos. Avanços de pesquisa em detectores SWIR de germânio-estanho poderiam reduzir pela metade os custos de sistemas resfriados, mas os fabricantes de automóveis locais ainda favorecem radar e lidar, deixando potencial de crescimento caso os módulos térmicos atinjam paridade no próximo ciclo de produtos.

O Sudeste Asiático se expande com base em segurança de infraestrutura e patrulhas de pesca ilegal. Singapura implantou embarcações de superfície não tripuladas com câmeras térmicas para defesa portuária, e as Filipinas avaliam ativos semelhantes para a área de pesca. O programa de fronteiras da Coreia do Sul concluiu sua primeira fase em 2024, enquanto Austrália e Nova Zelândia detêm coletivamente 10% de participação com base em reconhecimento por drones adquiridos por meio de aquisição livre de ITAR.

Panorama regulatório

A conformidade com o controle de exportações restringe os sistemas de imagem térmica de maior desempenho na Ásia-Pacífico. Os controles de uso duplo previstos no Acordo de Wassenaar, juntamente com os limites do ITAR/EAR dos EUA, que geralmente afetam imageadores resfriados com maior taxa de quadros e maior contagem de pixels, prolongam os ciclos de aquisição e influenciam as configurações dos produtos, incluindo medidas de desajuste, como variantes de taxa de quadros mais baixa, para facilitar o licenciamento e os embarques para o Sudeste Asiático e outros mercados sensíveis a preço.

Paralelamente, fornecedores e integradores ajustam a entrega de produtos e serviços aos padrões nacionais e internacionais relacionados a aplicações de inspeção industrial e triagem. Na China, as práticas de inspeção térmica e relacionadas a END frequentemente fazem referência à GB/T 19870-2018 e à GB/T 38238-2019, enquanto o uso em segurança pública pode ser moldado por padrões setoriais como a GA/T 1708-2020. Para triagem de temperatura humana e implantações relacionadas à área médica, a norma SS 582 de Cingapura e a IEC 80601-2-59 fornecem referências de desempenho e segurança, e os requisitos de incêndio e segurança da vida continuam evoluindo, incluindo o avanço da ISO em março de 2026, quando a versão final do rascunho da norma internacional (FDIS) para a ISO/FDIS 7240-33 (detectores de incêndio por imagem térmica) entrou nas etapas formais de aprovação.

Cenário Competitivo

O mercado de sistemas de imagem térmica da Ásia-Pacífico apresenta concorrência moderadamente concentrada: os cinco principais fornecedores reivindicaram quase 55% da receita em 2025. Os incumbentes ocidentais Teledyne FLIR, L3Harris Technologies e BAE Systems mantêm posições dominantes em matrizes resfriadas de alto desempenho vendidas a aliados dos EUA, mas sua participação nos segmentos comerciais está sendo corroída pela pressão de preços da Wuhan Guide Infrared, Hikvision e Raytron. Os regimes de controle de exportação reforçam esse mercado de dois níveis, com produtos chineses livres de ITAR favorecidos no Sudeste Asiático e na Índia.

Os disruptores emergentes incluem as empresas israelenses Opgal e Elbit, que oferecem sensores de nível intermediário sem licenciamento dos EUA, e os grupos sul-coreanos Samsung e Hanwha, que aproveitam as fábricas de semicondutores para desenvolver detectores internamente. A diferenciação tecnológica centra-se em designs de pixel de 12 µm e supressão de ruído assistida por IA que extrai mais desempenho de núcleos de baixo custo. A atividade de patentes em 2025 destacou a óptica de calcogeneto, reduzindo os preços das lentes em até 30%, e os detectores de germânio-estanho que prometem operação SWIR não resfriada. Os fornecedores com processos ISO 9001 e credenciais de calibração IEC 62446 comandam prêmios nos nichos aeroespacial e médico, embora os compradores sensíveis ao custo aceitem cada vez mais alternativas de grau comercial.

Líderes do Setor de Sistemas de Imagem Térmica da Ásia-Pacífico

Opgal Optronic Industries Ltd.

Fluke Corporation

LYNRED

Teledyne FLIR LLC

Testo SE and Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Módulos térmicos embarcados e capacidades locais de integração estão reduzindo o atrito na implantação para os setores automotivo, de drones e de automação industrial. A demanda de fabricantes de equipamentos originais na Ásia-Pacífico se reflete na atividade de fornecimento de módulos de grau automotivo, incluindo os embarques de produção em massa da Raytron para múltiplas marcas chinesas a partir de agosto de 2025, e a parceria de junho de 2026 entre a Suntek Global e a Teledyne FLIR para ampliar o suporte técnico à integração de imagens térmicas em Taiwan, o que sustenta um caminho de serviços e integração para implantações industriais e de mobilidade.

A internalização de processos e a capacidade de fabricação também estão ajudando os fornecedores a manter o abastecimento de programas de alto volume. Em dezembro de 2025, a Edge Foundry, sediada na Coreia do Sul, informou que estabeleceu um sistema de produção em massa para sensores infravermelhos e um módulo de imagem térmica, com meta de 5.000 sensores não resfriados classe QVGA por mês, além de incorporar internamente a embalagem a vácuo em nível de wafer e processos relacionados. O ecossistema é reforçado pelo anúncio da plataforma na CES 2026 feito pela LYNRED, Novatek e ViewSEC para uma plataforma de núcleo térmico, apontando para análises mais profundas no dispositivo e oportunidades de empacotamento entre soluções resfriadas e não resfriadas.

Desenvolvimentos recentes do setor

- Junho de 2026: A Suntek Global firmou parceria com a Teledyne FLIR para desenvolver um ecossistema local de imagem térmica em Taiwan e ampliar os serviços de suporte técnico para integração térmica. A colaboração fortalece a capacidade regional de implantação para casos de uso industriais e de mobilidade, combinando hardware em nível de plataforma com suporte de engenharia local e know-how de integração.

- Agosto de 2025: A Raytron iniciou embarques de produção em massa de módulos de sensores infravermelhos para múltiplas marcas chinesas, sustentando o fornecimento em escala de núcleos de sensores não resfriados para aplicações automotivas e industriais. Essa expansão reforça a adoção regional mais ampla e a integração com soluções em nível de sistema, incluindo análises no dispositivo e pacotes de módulos.

- Setembro de 2024: A Teledyne FLIR anunciou um contrato no valor de até 20,8 milhões de dólares para fornecer sistemas de imagem multiespectral Star SAFIRE 380-HLD à Força de Autodefesa Marítima do Japão para helicópteros SH-60L. O programa reflete a contínua modernização da vigilância marítima e a demanda sustentada por capacidades premium de EO/IR em plataformas aéreas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado abrange a receita gerada por sistemas de imagem térmica vendidos e implantados na Ásia-Pacífico, incluindo câmeras e soluções de imagem relacionadas usadas para detectar padrões de calor para monitoramento, inspeção, segurança e vigilância.

Exclusões de escopo: excluímos ferramentas básicas de triagem de temperatura que não fornecem verdadeiras saídas de imagem térmica, bem como câmeras de luz visível genéricas vendidas sem funcionalidade térmica.

Visão geral da segmentação

- Por Aplicação

- Termografia

- Vigilância Marítima e Costeira

- Vigilância de Fronteiras

- Contra-UAS / Drones

- Segurança de Infraestrutura Crítica

- Outras Aplicações (Combate a Incêndio, Smartphones, Medicina, Sistemas de Visão para Pedestres)

- Por Produto

- Câmeras Térmicas

- Miras / Visores Térmicos

- Módulos / Núcleos Térmicos

- Por Tecnologia

- LWIR Não Resfriado (VOx / a-Si)

- MWIR e LWIR Resfriados (InSb, MCT)

- SWIR e Multiespectrais

- Por Vertical de Usuário Final

- Aeroespacial e Defesa

- Aplicação da Lei e Segurança Pública

- Saúde e Veterinária

- Automotivo e Mobilidade

- Petróleo e Gás e Indústrias de Processo

- Manufatura e Concessionárias

- Outros Verticais de Usuário Final

- Por País

- China

- Japão

- Índia

- Sudeste Asiático

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com a construção de uma base factual clara sobre os gatilhos de demanda e a disponibilidade de oferta em toda a Ásia-Pacífico. Recorremos a fontes públicas, como divulgações de orçamentos de defesa e portais de aquisições, estatísticas comerciais de autoridades aduaneiras, órgãos de segurança industrial e normas elétricas, e publicações de pesquisa sobre sensores infravermelhos e uso de termografia.

Para manter as premissas práticas, também revisamos relatórios anuais de empresas, apresentações a investidores e catálogos de produtos para entender as faixas de preços típicas dos sistemas e os ciclos de substituição. Quando útil, usamos uma assinatura paga para dados financeiros e notícias de empresas, a fim de acompanhar expansões de fábricas, restrições de exportação e conquistas de contratos que podem alterar a demanda regional. Esta lista de pesquisa documental não é exaustiva, e muitas outras fontes públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar as premissas do trabalho documental e preencher lacunas comuns neste mercado, especialmente em relação à movimentação do preço médio de venda, aos prazos de entrega e às taxas reais de adoção pelos usuários finais. Conversamos com uma combinação de fabricantes, participantes do ecossistema de componentes, distribuidores, integradores de sistemas e grandes grupos compradores em países-chave da Ásia-Pacífico, para que o dimensionamento reflita tanto o empurrão da oferta quanto o comportamento real de aquisição.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos (CXOs): 13% | |

| Nível intermediário: 54% | Líderes funcionais/de unidade: 35% | |

| Empresas menores: 19% | Gerentes: 52% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual os grupos de demanda regional foram reconstruídos a partir dos padrões de aquisição de defesa e segurança pública, da atividade de produção industrial e da base instalada de programas de inspeção e monitoramento, sendo então divididos em gastos com sistemas de imagem térmica. Para evitar a dependência excessiva de uma única série macro, os resultados foram verificados cruzadamente com aproximações seletivas do tipo bottom-up, como preços amostrados em nível de país por fator de forma e uma consolidação de fornecedores e canais para casos de uso de alta visibilidade.

As entradas usadas no modelo incluíram, como exemplos, os ciclos de modernização de defesa, os gastos com segurança de infraestrutura crítica, o crescimento na adoção de manutenção preditiva em fábricas, a intensidade de inspeção em construção e utilidades, e a mudança de mix entre sistemas resfriados e não resfriados, que altera os pontos de preço. Quando os dados de um país eram escassos, as lacunas foram tratadas por meio de indicadores substitutos (por exemplo, usando padrões de adoção de mercados vizinhos e tendências de importação) e depois corrigidas com base no retorno das entrevistas.

As previsões foram derivadas por meio de análise de cenários apoiada por ajuste simples de tendências, com casos separados para variações no momento das aquisições, compressão do preço médio de venda decorrente da produção local e adoção mais rápida em casos de uso industriais e de segurança automotiva. As premissas foram mantidas transparentes para que um cliente possa rastrear cada número até um driver de demanda e uma lógica de precificação.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram validados por meio de triangulação entre sinais independentes, e depois revisados quanto a grandes variações em nível de país e de aplicação antes da aprovação final. Quando uma estimativa parecia estar incorreta, revisitamos o driver de entrada, reverificamos a lógica de conversão (volumes de unidades em valor) e recontatamos especialistas caso um ciclo de aquisição ou uma mudança de preço parecesse ser a causa.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças nos controles de exportação, grandes concessões de contratos ou movimentos súbitos de preços em sensores e módulos. Antes da entrega, uma revisão final por analista é concluída para que os clientes recebam a visão mais atual, alinhada aos dados e entrevistas mais recentes disponíveis.

Comparação do Tamanho de Mercado de Sistemas de Imagem Térmica da Ásia-Pacífico da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para imagem térmica na Ásia-Pacífico frequentemente não coincidem, pois os grupos definem o limite do produto de forma diferente e nem sempre tratam a cobertura de países, a temporização cambial e as mudanças de preço da mesma maneira. As diferenças também surgem de se o número é uma fotografia do ano-base ou uma projeção de ano futuro, o que pode parecer maior ou menor dependendo do calendário de aquisições.

Os principais fatores de discrepância neste mercado costumam ser o escopo (sistemas versus módulos versus dispositivos infravermelhos mais amplos), o tratamento de programas de defesa anunciados mas ainda não concedidos, e a rapidez com que se presume que os preços médios de venda cairão à medida que a fabricação local ganha escala. Algumas estimativas também misturam a Ásia-Pacífico com partes de geografias vizinhas, ou convertem moedas usando diferentes janelas de média, o que altera o valor em USD mesmo quando a demanda unitária é semelhante — uma disciplina aplicada em nossos números de referência próximo ao final da modelagem, incluindo as inclusões e exclusões específicas usadas pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho de Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,75 bilhões de dólares (2025) | |

| Consultoria Regional A | 3,80 bilhões de dólares (2025) | Este valor costuma ser mais alto quando hardware infravermelho mais amplo é agrupado na mesma categoria, e quando programas públicos anunciados são contados antecipadamente, mesmo que o momento de concessão não esteja confirmado para o ano-base. |

| Publicação Comercial B | 2,15 bilhões de dólares (2031) | Este número é uma projeção de ano futuro e pode parecer mais baixo se estiver focado apenas nas vendas de câmeras e aplicar premissas de queda mais rápida do preço médio de venda sem verificações consistentes em relação aos ciclos de aquisição e às tendências de importação. |

A dispersão entre as fontes é explicada principalmente pelo que é incluído como sistema de imagem térmica, pelo ano de referência e por como a erosão de preços é tratada à medida que os volumes aumentam. Ao manter as regras de escopo explícitas e vincular as premissas a sinais observáveis, como o momento das aquisições, a atividade industrial e os fluxos comerciais, nossa abordagem oferece um número estável que pode ser repetido e atualizado sem etapas ocultas.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de sistemas de imagem térmica da Ásia-Pacífico até 2031?

O mercado está projetado para atingir USD 3,83 bilhões até 2031, crescendo a uma CAGR de 5,65% a partir de 2026.

Qual aplicação está se expandindo mais rapidamente na demanda regional?

As soluções Contra-UAS apresentam a maior CAGR de 5,91%, impulsionadas pelas necessidades de segurança de fronteiras e de zonas econômicas exclusivas.

Por que os módulos térmicos estão ganhando participação em relação às câmeras independentes?

Fabricantes automotivos, de drones e de IoT preferem módulos em nível de placa que reduzem os custos da lista de materiais e evitam obstáculos de licença de exportação.

Qual país registrará o crescimento mais rápido até 2031?

A Índia está prevista para registrar uma CAGR de 6,66%, impulsionada pelos gastos com modernização de fronteiras e pelos objetivos de localização do programa Fabricado na Índia.

Como as regulamentações de exportação afetam a adoção de câmeras resfriadas?

Os controles dos EUA e do Acordo de Wassenaar estendem os ciclos de aquisição em até um ano e elevam os preços, direcionando muitos compradores da Ásia-Pacífico para alternativas não resfriadas livres de ITAR.

Qual avanço tecnológico poderia remodelar o uso de SWIR?

Detectores de germânio-estanho operando próximo a 240 K podem eliminar os criorresfriadores, potencialmente reduzindo pela metade o custo total do sistema e estimulando uma adoção mais ampla de SWIR.

Página atualizada pela última vez em: