Tamanho e Participação do Mercado de Sensores Biomédicos da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

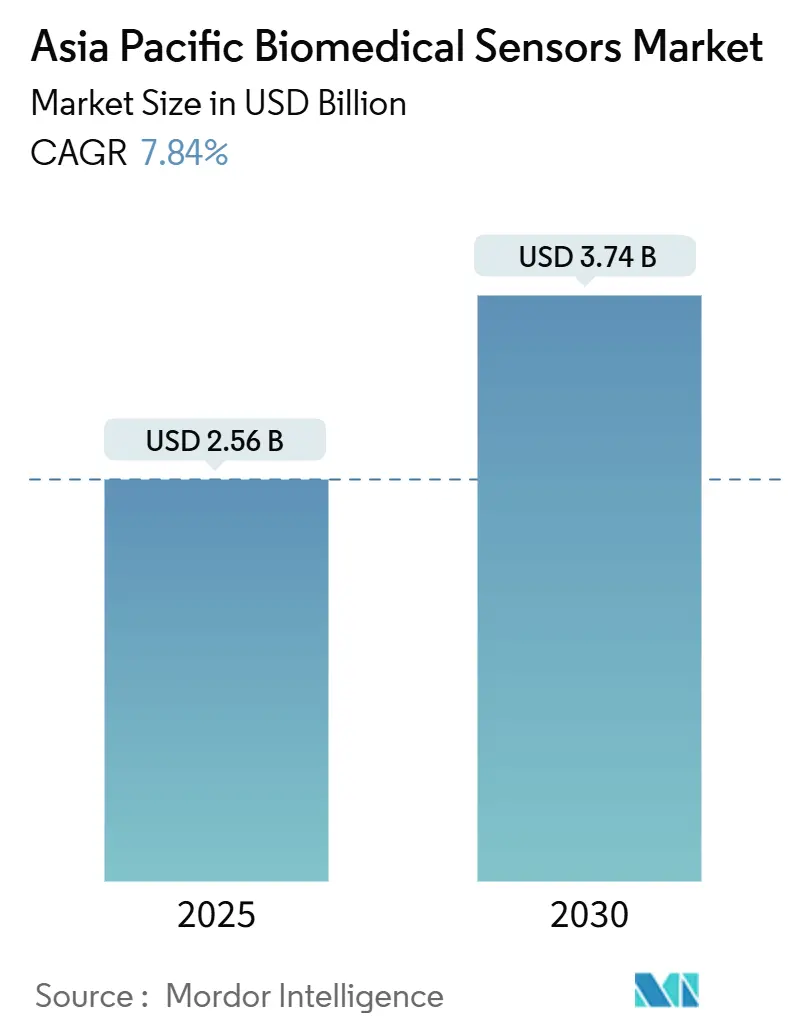

| Tamanho do Mercado (2025) | 2.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.74 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Biomédicos da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de sensores biomédicos da Ásia-Pacífico é de USD 2,56 bilhões em 2025 e atingirá USD 3,74 bilhões até 2030, expandindo-se a um CAGR de 7,84%. O reembolso de cuidados distribuídos no Japão, os subsídios de localização de MEMS da China e os projetos-piloto de seguro de saúde baseado em valor na Coreia do Sul aceleram a adoção em hospitais, residências e ensaios descentralizados. Os dispositivos sem fio já dominam, mas a atenção ao design está se deslocando para módulos de processamento de borda que evitam a latência da nuvem. Os sensores bioquímicos são os que crescem mais rapidamente, impulsionados pelo crescimento do monitor contínuo de glicose nas cidades de segundo nível da China, onde a prevalência de diabetes em adultos supera 12%. Os implantáveis crescem rapidamente, pois os marcapassos sem eletrodo e os monitores inseríveis reduzem os riscos de infecção e simplificam os procedimentos de acompanhamento. Ao mesmo tempo, novas penalidades de privacidade, como a multa de SGD 1 milhão de Singapura contra a IHH Healthcare, colocam a conformidade de segurança em primeiro plano.

Principais Conclusões do Relatório

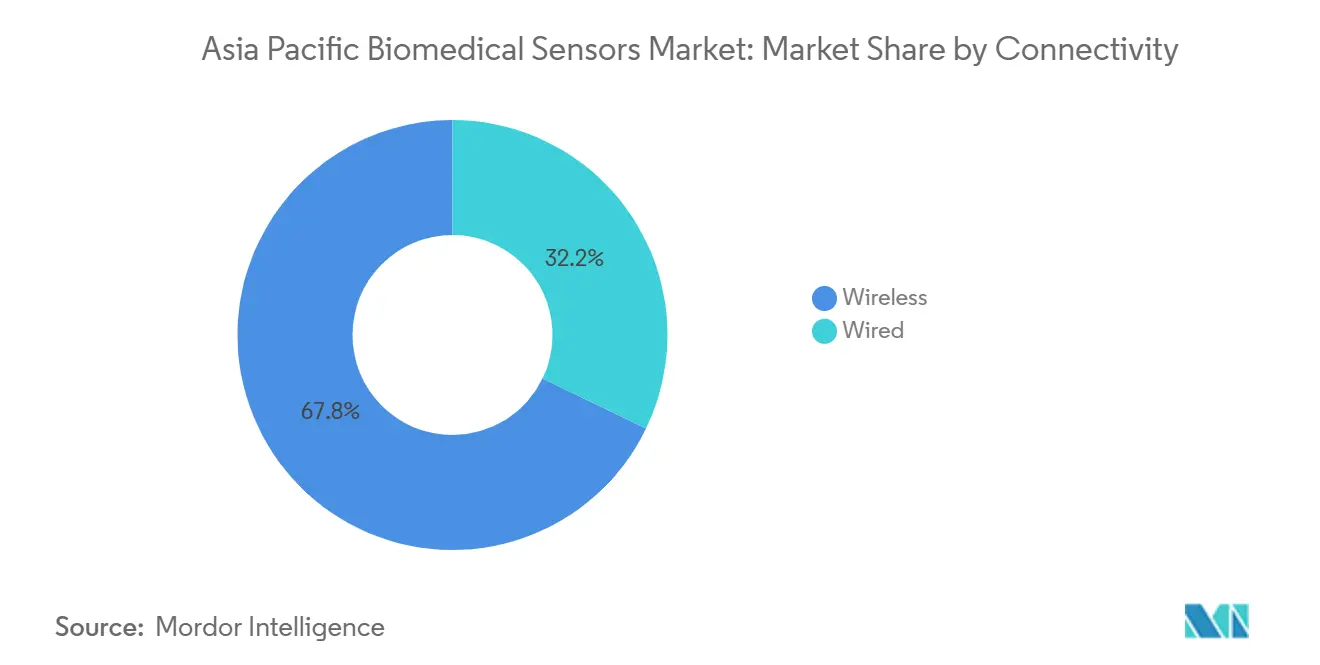

- Por conectividade, o segmento sem fio deteve 67,84% da participação do mercado de sensores biomédicos da Ásia-Pacífico em 2024, enquanto o mesmo segmento sem fio avança a um CAGR de 9,12% até 2030.

- Por tipo de sensor, os sensores de temperatura comandaram 25,74% da participação do tamanho do mercado de sensores biomédicos da Ásia-Pacífico em 2024, enquanto os bioquímicos avançam a um CAGR de 8,11% até 2030.

- Por fator de forma, as plataformas vestíveis lideraram com 52,94% de participação em 2024 do mercado de sensores biomédicos da Ásia-Pacífico, enquanto os implantáveis avançam a um CAGR de 8,99% até 2030.

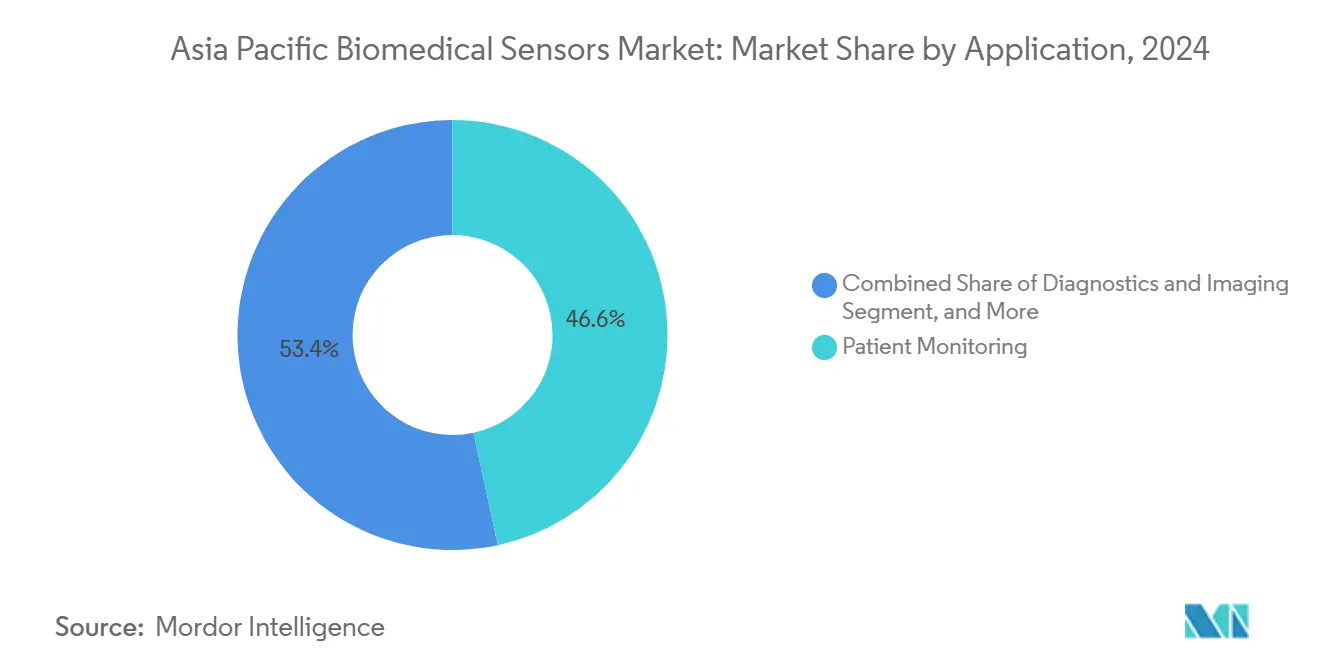

- Por aplicação, o monitoramento de pacientes capturou 46,62% da receita de 2024 do mercado de sensores biomédicos da Ásia-Pacífico; os sensores terapêuticos crescem mais rapidamente a um CAGR de 8,67% até 2030.

- Por usuário final, hospitais e clínicas controlaram 44,72% da receita em 2024 do mercado de sensores biomédicos da Ásia-Pacífico; saúde domiciliar e tele-cuidado expandem a um CAGR de 8,55% até 2030.

Tendências e Perspectivas do Mercado de Sensores Biomédicos da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de dispositivos vestíveis para condicionamento físico e bem-estar | +1.8% | China, Índia, Coreia do Sul; expansão para centros urbanos da ASEAN | Curto prazo (≤ 2 anos) |

| Programas de monitoramento remoto de doenças crônicas | +1.5% | Japão, Austrália, Singapura; expansão para Malásia, Tailândia | Médio prazo (2-4 anos) |

| Diagnóstico no ponto de cuidado habilitado por IoT | +1.2% | Ásia-Pacífico global, com tração inicial em Singapura, Coreia do Sul e China urbana | Médio prazo (2-4 anos) |

| Rápido envelhecimento da população na Ásia-Pacífico | +1.0% | Japão, Coreia do Sul, China; emergente na Tailândia, Vietnã | Longo prazo (≥ 4 anos) |

| Códigos de reembolso de monitoramento remoto de pacientes ampliados do Japão | +0.9% | Nacional no Japão, com efeitos demonstrativos na Coreia do Sul e Taiwan | Curto prazo (≤ 2 anos) |

| Subsídios de localização de sensores MEMS da China | +0.7% | Nacional na China, com exportações de componentes para centros de montagem da ASEAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Dispositivos Vestíveis para Condicionamento Físico e Bem-Estar

A China embarcou 30% dos dispositivos vestíveis globais em 2024, com unidades abaixo de USD 50 da Xiaomi e Huawei popularizando a fotopletismografia para rastreamento da variabilidade da frequência cardíaca. Os concorrentes premium se diferenciam obtendo alertas de arritmia aprovados pela FDA, como o aplicativo de ECG da Apple fez no Japão e em Singapura em 2024.[1]Apple Inc., "Aplicativo de ECG Aprovado em Singapura," apple.com O aumento das tarifas de importação da Índia em 2024 reduziu as importações de smartwatches, mas estimulou a montagem local, incluindo a linha de oxímetros de pulso de Chennai da MediBuddy, que tem como alvo licitações públicas. A Coreia do Sul aprovou 14 terapêuticas digitais que incorporam dados de sensores vestíveis, oferecendo um modelo regulatório que está em análise na Tailândia e na Malásia. A adoção mais ampla depende da interoperabilidade, mas apenas 30% dos hospitais da Ásia-Pacífico utilizam HL7 FHIR, o que fragmenta os fluxos de dados e limita as economias de escala.

Programas de Monitoramento Remoto de Doenças Crônicas

A mudança do Japão em abril de 2024 para os códigos "P" criou receita previsível para teleconsultas habilitadas por sensores e reduziu as visitas de emergência de pacientes com insuficiência cardíaca em 35% MHLW. A Austrália seguiu subsidiando o Dexcom G7, impulsionando um aumento de 60% na adoção em um trimestre. A iniciativa HealthierSG de Singapura, que inscreve 1,2 milhão de residentes, exige uploads de esfigmomanômetros domésticos, resultando em um aumento de 18% nas vendas regionais da Omron. Os 500 milhões de IDs de saúde digital da Índia ainda enfrentam dificuldades com a interoperabilidade entre dispositivos e plataformas, o que retarda a penetração de sensores. Na Indonésia, a escassez de especialistas fortalece a lógica econômica para a triagem remota, criando urgência em torno da implantação de sensores.

Diagnóstico no Ponto de Cuidado Habilitado por IoT

O projeto-piloto de tele-ventilador de Singapura reduziu as transferências para UTI em 28% entre pacientes com DPOC. A China aprovou rapidamente um teste de biomarcador de sepse de 15 minutos para clínicas rurais, alcançando 92% de sensibilidade UTS. O projeto-piloto de 2024 da Tailândia de teste de HbA1c no ponto de cuidado encurtou os atrasos diagnósticos de seis semanas para inscrição no mesmo dia para 40.000 pacientes. O Vietnã exige analisadores multiparamétricos em cada hospital distrital até 2025, beneficiando as plataformas da Roche e Abbott. As lacunas na cadeia de suprimentos persistem, pois a umidade tropical aumenta a deterioração das tiras enzimáticas, adicionando 15% ao custo de embalagem.

Rápido Envelhecimento da População na Ásia-Pacífico

A coorte acima de 65 anos do Japão ultrapassou 29% em 2024, desencadeando demanda por sensores ambientais de marcha embutidos em pisos e vasos sanitários inteligentes. A Coreia do Sul destinou KRW 300 bilhões para hubs de saúde domiciliar inteligente que conectam patches de ECG vestíveis e lembretes de medicamentos. As taxas de cuidado de idosos da China ultrapassam CNY 500 mensais, inacessíveis para muitos aposentados rurais, retardando a adoção apesar do apoio político. A Austrália agora exige rastreamento de localização em tempo real para pacientes com demência em instalações residenciais, acelerando a demanda por balizas Bluetooth de Baixa Energia. A Tailândia colabora com a Sensirion para obter módulos de temperatura de baixo custo para habitações comunitárias de cuidado de idosos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos sistemas de sensores implantáveis | -0.8% | Índia, Indonésia, Filipinas, Vietnã; impacto moderado nas cidades de terceiro nível da China | Médio prazo (2-4 anos) |

| Lacunas de privacidade de dados e segurança cibernética | -0.6% | Singapura, Austrália, Japão; preocupações emergentes na Malásia, Tailândia | Curto prazo (≤ 2 anos) |

| Regras fragmentadas de biocompatibilidade na ASEAN | -0.5% | ASEAN-6 (Singapura, Malásia, Indonésia, Tailândia, Filipinas, Vietnã) | Longo prazo (≥ 4 anos) |

| Limitações no fornecimento de baterias miniaturizadas | -0.4% | Ásia-Pacífico global, com escassez aguda nos segmentos implantável e ingerível | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Sistemas de Sensores Implantáveis

Os monitores cardíacos implantáveis custam mais de USD 10.000, muito acima dos tetos de reembolso na Índia, Indonésia e Filipinas. Os pacientes frequentemente optam por marcapassos convencionais para evitar pagar a diferença. Os hospitais públicos indonésios ainda usam dispositivos com uma década de uso porque o BPJS Kesehatan não cobre versões habilitadas para Bluetooth. O Vietnã negociou um desconto de 25% com a Abbott em 2024, mas implantou menos de 500 unidades porque apenas 12 eletrofisiologistas atendem 100 milhões de cidadãos. O mercado informal de recondicionamento de Singapura oferece dispositivos com desconto, mas levanta preocupações de segurança para os reguladores.

Lacunas de Privacidade de Dados e Segurança Cibernética

Singapura multou a IHH Healthcare em SGD 1 milhão por uma violação em 2024 envolvendo dados de monitores de glicose. A Agência de Segurança Cibernética estima que 60% dos dispositivos de IoMT executam firmware desatualizado. A Austrália registrou 18 notificações de violação de dados de saúde no terceiro trimestre de 2024, a maioria relacionada a Wi-Fi não seguro em residências para idosos. A auditoria de 2024 do Japão constatou que 40% das plataformas de monitoramento remoto de pacientes carecem de criptografia de ponta a ponta. As regras regionais de residência de dados forçam as plataformas multinacionais a construir servidores separados em cada um dos seis países da ASEAN, adicionando USD 2 milhões a USD 5 milhões ao CAPEX.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Conectividade: A Dominância Sem Fio Mascara a Mudança para o Processamento de Borda

A arquitetura sem fio capturou 67,84% da participação do mercado de sensores biomédicos da Ásia-Pacífico em 2024 e deve crescer a um CAGR de 9,12% até 2030. O mercado de sensores biomédicos da Ásia-Pacífico agora se orienta para análises no próprio dispositivo, com o hub MAX32664 da Analog Devices executando algoritmos de arritmia localmente e enviando apenas eventos sinalizados, reduzindo o uso de dados celulares em 80%. O Bluetooth de Baixa Energia 5.3 estende o alcance para 200 m e reduz o consumo de energia em 30%, permitindo 14 dias de operação do monitor contínuo de glicose com uma bateria de célula tipo moeda. Os equipamentos com fio permanecem relevantes nas UTIs, onde a resiliência a EMI é crucial. A linha CARESCAPE da GE deteve 22% da participação do mercado de monitores de UTI com fio em 2024. Os ciclos de substituição dificultam a migração de com fio para sem fio, pois uma estação central pode custar até USD 1 milhão e normalmente dura de 10 a 15 anos. Os testes de compatibilidade eletromagnética sob a norma IEC 60601-1-2 continuam sendo um obstáculo para os fabricantes da ASEAN que não possuem laboratórios credenciados, o que pode estender as certificações em seis meses.

Os chips de banda ultralarga de segunda geração da NXP adicionam geolocalização submétrica, reduzindo o tempo de busca dos cuidadores em 40% e justificando um prêmio de preço de USD 300 em relação aos módulos somente Bluetooth. Os avanços no processamento de borda manterão o setor de sensores biomédicos da Ásia-Pacífico focado nas compensações entre segurança sem fio e eficiência energética, garantindo que o segmento sem fio permaneça dominante, mas tecnologicamente dinâmico.

Por Tipo de Sensor: Os Ganhos Bioquímicos Superam a Base Instalada de Temperatura

Os dispositivos de temperatura ainda lideram com 25,74% de participação de mercado após extensas implantações durante a pandemia, mas os sensores bioquímicos devem registrar um CAGR de 8,11% até 2030. A Sensirion embarcou 10 milhões de chips STS40 em dispositivos da Omron e Panasonic em 2024.[2]Sensirion, "Sensor de Temperatura STS40," sensirion.com Os monitores contínuos de glicose estão alcançando coortes de diabetes gestacional e pré-diabetes; 35% dos usuários do Libre na China não são insulinodependentes. O sensor de pressão barométrica DPS310 da Infineon habilitou o monitor sem manguito Evolv da Omron, estendendo seu uso a pacientes que se sentem desconfortáveis com manguitos tradicionais.

Os front-ends analógicos de ECG da STMicroelectronics ampliam a disponibilidade de patches de derivação única, que a Philips escalou para 2 milhões de pacientes em toda a região em 2024. Os sensores de imagem crescem com o lançamento da endoscopia EVIS X1 da Olympus, utilizando chips CMOS 4K da Sony, aprovados na China. Os detectores de queda baseados em acelerômetro dependem do inclinômetro SCA3300 da Murata dentro do CPAP AirSense 11 da ResMed, reduzindo os eventos de apneia em 18%. Cada avanço consolida os módulos bioquímicos e de movimento como os segmentos de alta velocidade que moldam o mercado de sensores biomédicos da Ásia-Pacífico.

Por Fator de Forma: Os Implantáveis Crescem à Medida que as Técnicas Cirúrgicas Amadurecem

Espera-se que os implantáveis registrem um CAGR de 8,99% e reduzam a vantagem dos vestíveis, que atualmente comandam 52,94% da receita. O marcapasso sem eletrodo Micra AV da Medtronic, aprovado no Japão em 2024, elimina as infecções de bolso que afetam 2% das unidades convencionais e custam USD 20.000 para revisão. Os descartáveis em tira enfrentam forte erosão de preços devido às tiras de glicose chinesas abaixo de USD 0,10.

Os ingeríveis permanecem uma opção de nicho, mas avançada, e o antipsicótico Abilify MyCite da Otsuka incorpora um sensor Proteus que registra eventos de ingestão e auxilia na adesão. O protótipo de bateria de estado sólido de 30 dias da Panasonic sugere aplicações ingeríveis de longo prazo, embora os preços para o mercado de massa ainda não sejam viáveis. Os testes ISO 10993 consomem 18 meses e USD 200.000 por variante implantável, favorecendo as multinacionais que reutilizam dossiês legados.

Por Aplicação: Os Terapêuticos Superam os Diagnósticos em Velocidade de Crescimento

As plataformas de administração fechada de medicamentos lideram com um CAGR de 8,67%, enquanto o monitoramento de pacientes mantém a maior participação com 46,62%. O MiniMed 780G ajusta a insulina a cada cinco minutos com base nas leituras do Guardian 4 e reduziu a variabilidade da glicose em 12% nas implantações australianas MEDT780G. O ultrassom portátil Vscan Air da GE, no valor de USD 5.000, abriu a imagem portátil para clínicas rurais, com 40.000 unidades vendidas em 2024.

As meias inteligentes vestíveis da Sensoria detectam assimetria de marcha em maratonistas e atletas de elite em Singapura, ilustrando a convergência dos sensores para a medicina esportiva. O sensor de inalador reembolsado da Propeller Health reduziu as visitas ao pronto-socorro por asma em 30% nos ensaios japoneses. As câmeras de dermatologia hiperespectral detectam melanoma com 89% de sensibilidade, mas permanecem caras, limitando a disseminação a hospitais terciários.

Por Usuário Final: A Saúde Domiciliar Cresce à Medida que os Modelos de Reembolso Mudam

Hospitais e clínicas ainda geram 44,72% da receita, mas a saúde domiciliar cresce rapidamente com um CAGR de 8,55% impulsionado por esquemas de pagamento baseados em resultados. A Coreia do Sul reembolsa KRW 20.000 por revisão de sensor, resultando em uma redução de 22% nas hospitalizações por hipertensão em seis meses. As empresas farmacêuticas usam sensores para agilizar os ensaios descentralizados. A Medable reduziu as taxas de abandono para 18% ao integrar feeds de MCG do Dexcom em 15 estudos de diabetes na Ásia-Pacífico.

A Malásia treina 10.000 enfermeiros comunitários para solução de problemas de Bluetooth, expandindo o monitoramento remoto além das áreas urbanas. A Novartis realiza projetos-piloto com sensores ingeríveis para aumentar a adesão no programa de hipertensão da Indonésia, com o objetivo de reduzir a taxa de descontinuação para 60%. Institutos acadêmicos como o A*STAR publicaram 12 artigos sobre biossensores, ancorando os benchmarks de desempenho regionais.

Análise Geográfica

A China ancora o mercado de sensores biomédicos da Ásia-Pacífico, contando com CNY 500 bilhões em financiamento de saúde digital e 300 milhões de usuários de monitoramento remoto até 2024. A Mindray aumentou sua capacidade de MEMS em 40% em Nanjing e atende tanto à demanda doméstica quanto à da ASEAN. O Libre da Abbott detém 35% do segmento de MCG da China, mas enfrenta concorrência do sensor CNY 300 da Sinocare, que agora está listado em 15 planos de seguro provinciais. A revisão prioritária na NMPA reduziu as aprovações de sensores inovadores para nove meses, acelerando os lançamentos da Dexcom e Medtronic.

O Japão passou a adotar sensores prescritos por médicos assim que os códigos "P" reduziram os custos diretos do MCG em 90% MHLW. A Nihon Kohden manteve 25% de participação no mercado de ECG ao incorporar IA para fibrilação atrial e aumentar a receita em 15%. Os vestíveis de detecção de queda ganharam impulso depois que a Omron incorporou acelerômetros em seu monitor de pressão arterial, capturando 40% do mercado de cuidado de idosos.

A contração de vestíveis da Índia devido às tarifas de importação desencadeou joint ventures como MediBuddy-ELECOM para linhas locais de oxímetros destinadas a licitações estaduais. O fundo K-Digital Health da Coreia do Sul apoia a integração de sensores com prontuários eletrônicos de saúde e ajudou a Samsung a capturar 30% do mercado doméstico de ECG vestível. O reembolso do PBS da Austrália para o Dexcom reduziu os custos ao consumidor para AUD 50 por mês, aumentando a adoção em 60% em um trimestre. O mandato FHIR da Nova Zelândia atrasou oito plataformas, mas acelerou a implantação do sistema compatível da Philips.

A ASEAN-6 permanece fragmentada. Singapura aprovou rapidamente 12 dispositivos em 2024, mas os reguladores malaios exigem ensaios separados, adicionando USD 0,5 milhão por estudo. A Indonésia reembolsa apenas medidores básicos de glicose para 220 milhões de cidadãos, enquanto os hospitais privados adotam sistemas ricos em sensores. O projeto-piloto de HbA1c no ponto de cuidado da Tailândia agora inscreve 40.000 pacientes com diabetes. As Filipinas ampliaram os pagamentos de teleconsulta, mas as lacunas de 4G rural limitam o alcance. O Vietnã insiste na aquisição de analisadores em cada hospital distrital, auxiliando a Roche e a Abbott.

Cenário Competitivo

O mercado de sensores biomédicos da Ásia-Pacífico é caracterizado por um campo moderadamente concentrado, com as cinco principais empresas detendo aproximadamente 40% de participação, nenhuma das quais excede 12%. Abbott, Medtronic e Dexcom permanecem líderes em MCG, enquanto Roche e GE Healthcare aproveitam pontos fortes multiparamétricos. Analog Devices, STMicroelectronics e Infineon dominam o mercado de front-end analógico, com nenhuma excedendo 15% de participação em chips, mas coletivamente fornecendo dezenas de fabricantes de equipamentos originais. A diferenciação por IA de borda se intensifica; o MAX32664 da Analog Devices reduziu os custos de computação em nuvem em 80% e foi incorporado em 15 vestíveis de ECG até o final de 2024.

A atividade de patentes destaca as prioridades: a Medtronic registrou 42 patentes relacionadas à miniaturização de marcapassos sem eletrodo, e a Dexcom registrou 28 patentes de glicose preditiva que dependem de modelos de transformadores.[3]USPTO, "Base de Dados de Patentes," uspto.gov As ameaças disruptivas vêm de entrantes chineses como a Sinocare, que precifica os sensores de MCG 60% abaixo dos das multinacionais, e de inovadores de nicho que visam sensores ingeríveis e de pressão intracraniana, áreas onde a oferta atual fica aquém da demanda nos hospitais da ASEAN. A harmonização regulatória por meio do Grupo de Trabalho de Harmonização da Ásia aperta os benchmarks de desempenho e pressiona as startups com capital insuficiente.

Líderes do Setor de Sensores Biomédicos da Ásia-Pacífico

Abbott Laboratories

Analog Devices Inc.

Honeywell International Inc.

Infineon Technologies AG

F. Hoffmann-La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão aprovou a micro-bateria de estado sólido de 30 dias da Panasonic para sensores implantáveis e ingeríveis, reduzindo os ciclos de substituição em 60% nos dispositivos clínicos previstos para lançamento em 2026.

- Junho de 2025: A Shenzhen Mindray Bio-Medical Electronics iniciou a produção em massa de sensores de pH gastrointestinal ingeríveis em sua nova linha MEMS de Guangzhou, com meta de 3 milhões de unidades anuais para os mercados de exportação da ASEAN.

- Março de 2025: O Serviço Nacional de Seguro de Saúde da Coreia do Sul iniciou o reembolso integral para o telemonitoramento de DPOC habilitado por sensores, pagando KRW 25.000 por revisão mensal e inscrevendo 80.000 pacientes no primeiro trimestre.

- Janeiro de 2025: A Abbott introduziu o FreeStyle Libre 3 Ultra na rede Ayushman Bharat da Índia, oferecendo alertas preditivos de hipoglicemia em 1 minuto e obtendo reembolso nacional em um mês.

Escopo do Relatório do Mercado de Sensores Biomédicos da Ásia-Pacífico

O Relatório do Mercado de Sensores Biomédicos da Ásia-Pacífico é Segmentado por Conectividade (Com Fio, Sem Fio), Tipo de Sensor (Temperatura, Pressão, Imagem, Bioquímico, Inercial, Movimento, Outros Tipos de Sensores), Fator de Forma (Vestível, Implantável, Ingerível, Tira/Descartável), Aplicação (Monitoramento de Pacientes, Diagnóstico e Imagem, Terapêuticos e Administração de Medicamentos, Esportes e Condicionamento Físico, Outras Aplicações), Usuário Final (Hospitais e Clínicas, Saúde Domiciliar e Tele-Cuidado, Empresas Farmacêuticas e de Biotecnologia, Institutos Acadêmicos e de Pesquisa) e Geografia (China, Japão, Índia, Coreia do Sul, Austrália e Nova Zelândia, Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Com Fio |

| Sem Fio |

| Temperatura |

| Pressão |

| Imagem |

| Bioquímico |

| Inercial |

| Movimento |

| Outros Tipos de Sensores |

| Vestível |

| Implantável |

| Ingerível |

| Tira/Descartável |

| Monitoramento de Pacientes |

| Diagnóstico e Imagem |

| Terapêuticos e Administração de Medicamentos |

| Esportes e Condicionamento Físico |

| Outras Aplicações |

| Hospitais e Clínicas |

| Saúde Domiciliar e Tele-Cuidado |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Austrália e Nova Zelândia |

| Restante da Ásia-Pacífico |

| Por Conectividade | Com Fio |

| Sem Fio | |

| Por Tipo de Sensor | Temperatura |

| Pressão | |

| Imagem | |

| Bioquímico | |

| Inercial | |

| Movimento | |

| Outros Tipos de Sensores | |

| Por Fator de Forma | Vestível |

| Implantável | |

| Ingerível | |

| Tira/Descartável | |

| Por Aplicação | Monitoramento de Pacientes |

| Diagnóstico e Imagem | |

| Terapêuticos e Administração de Medicamentos | |

| Esportes e Condicionamento Físico | |

| Outras Aplicações | |

| Por Usuário Final | Hospitais e Clínicas |

| Saúde Domiciliar e Tele-Cuidado | |

| Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | |

| Análise Geográfica | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sensores biomédicos da Ásia-Pacífico em 2025?

O tamanho do mercado de sensores biomédicos da Ásia-Pacífico é de USD 2,56 bilhões em 2025.

Qual CAGR o mercado de sensores biomédicos da Ásia-Pacífico registrará até 2030?

O mercado deve expandir a um CAGR de 7,84% entre 2025 e 2030.

Qual segmento de conectividade lidera as vendas?

A conectividade sem fio detém 67,84% da receita de 2024 e continua crescendo com melhorias no processamento de borda.

Por que os sensores bioquímicos crescem mais rapidamente?

A demanda por monitoramento contínuo de glicose nas cidades de segundo nível da China e o rastreamento de diabetes gestacional impulsionam o CAGR de 8,11% para os sensores bioquímicos.

Quais mudanças estão ocorrendo nos segmentos de usuários finais?

A saúde domiciliar e o tele-cuidado crescem a um CAGR de 8,55% à medida que os modelos de reembolso recompensam o monitoramento remoto e o cuidado baseado em resultados.

Página atualizada pela última vez em: