Tamanho e Participação do Mercado de Fundos Mútuos da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

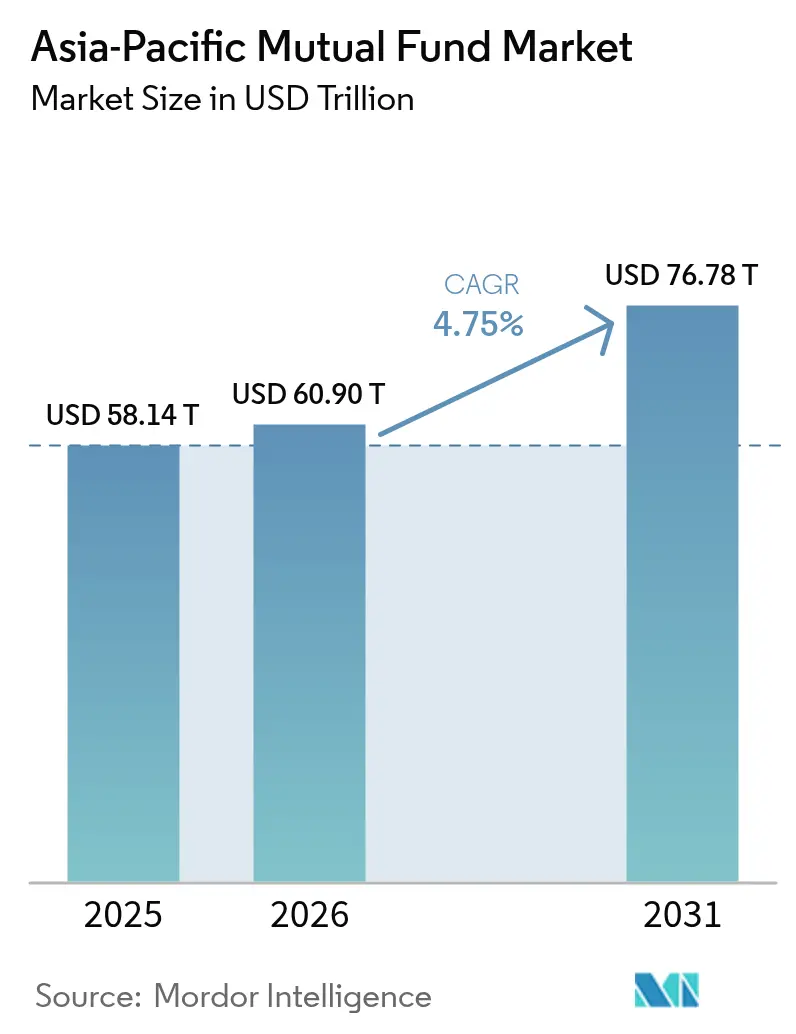

| Tamanho do mercado no ano base (2025) | 58.14 Trilhões de dólares |

| Tamanho do Mercado (2026) | 60.9 Trilhões de dólares |

| Tamanho do Mercado (2031) | 76.78 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.75% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundos Mútuos da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de fundos mútuos da Ásia Pacífico foi avaliado em USD 58,14 trilhões em 2025 e estima-se que cresça de USD 60,9 trilhões em 2026 para atingir USD 76,78 trilhões até 2031, a uma CAGR de 4,75% durante o período de previsão (2026-2031). A criação constante de riqueza na região, os incentivos fiscais favoráveis à poupança para a aposentadoria e a rápida adoção digital continuam a canalizar ativos para produtos geridos profissionalmente. Os gestores de ativos estão acelerando os investimentos em tecnologia, particularmente em ferramentas de consultoria robótica (robo-advisory), para capturar investidores mais jovens que agora entram nos seus anos de maior rendimento. Esforços paralelos dos reguladores — que vão desde as divulgações de finanças verdes de Hong Kong até o processo simplificado de integração de planos de investimento sistemático da Índia — estão harmonizando as regras de mercado e reduzindo as barreiras transfronteiriças. A incerteza geopolítica e a volatilidade das taxas de juros ainda provocam períodos de fluxos de aversão ao risco, mas os fatores estruturais da financeirização das famílias mantêm intactas as perspetivas de crescimento de longo prazo da região.

Principais Conclusões do Relatório

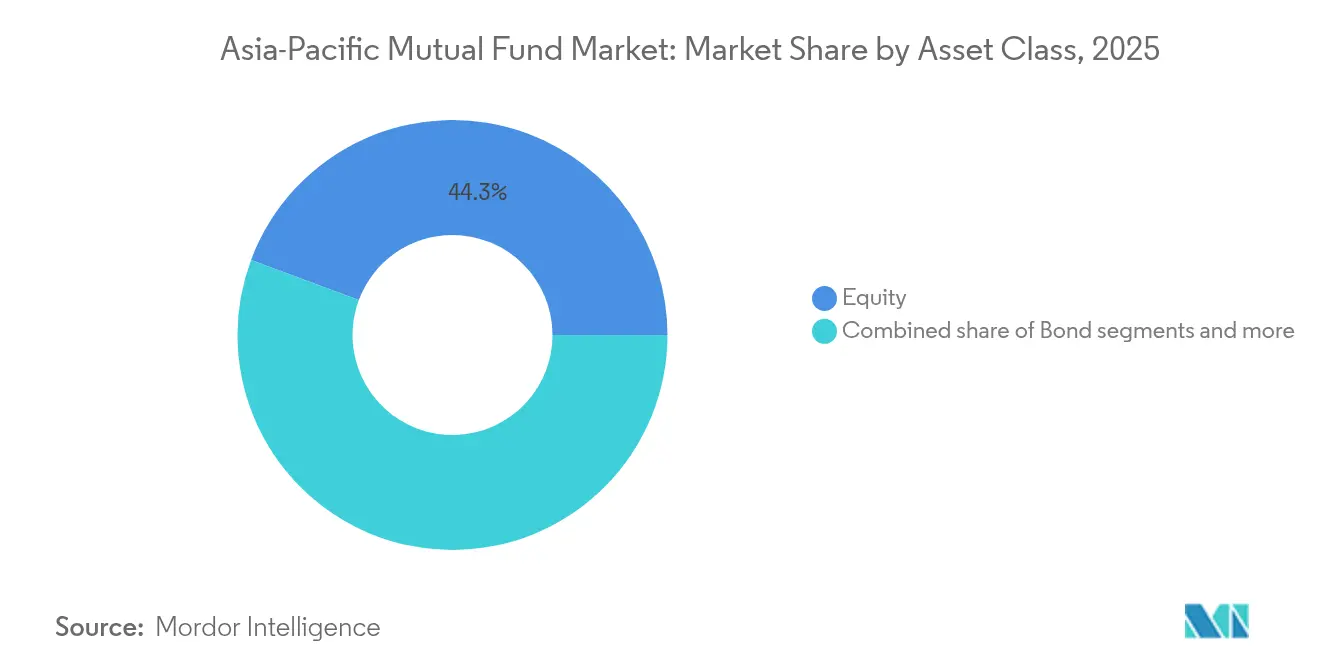

- Por classe de ativos, os fundos de ações lideraram com 44,32% da participação no mercado de fundos mútuos da Ásia Pacífico em 2025; os fundos de ações ESG devem expandir-se a uma CAGR de 11,25% até 2031.

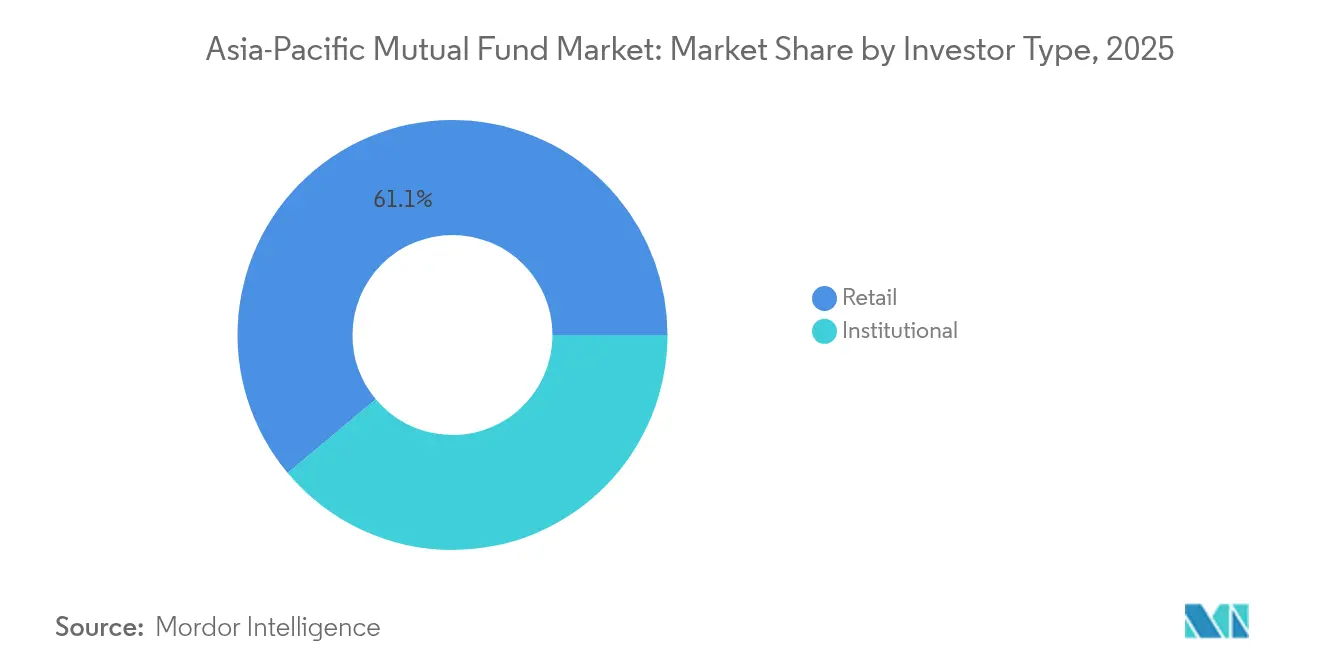

- Por tipo de investidor, os investidores de varejo responderam por 61,10% do tamanho do mercado de fundos mútuos da Ásia Pacífico em 2025, enquanto o segmento institucional deve crescer a uma CAGR de 8,05% até 2031.

- Por canal de distribuição, os bancos controlaram 48,85% do tamanho do mercado de fundos mútuos da Ásia Pacífico em 2025, ao passo que as plataformas online devem crescer a uma CAGR de 12,78% entre 2026 e 2031.

- Por geografia, a China dominou com 27,30% da participação no mercado de fundos mútuos da Ásia Pacífico em 2025; o Sudeste Asiático avança a uma CAGR de 10,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Fundos Mútuos da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão da riqueza da classe média da APAC | +1.2% | Índia, China, Sudeste Asiático | Médio prazo (2-4 anos) |

| Incentivos fiscais vinculados à aposentadoria | +0.8% | Austrália, China, Hong Kong, Índia, Tailândia | Longo prazo (≥4 anos) |

| Adoção de consultoria robótica em cidades de segundo nível | +0.6% | Índia, China, Malásia, Indonésia | Curto prazo (≤2 anos) |

| Expansão de fundos temáticos ESG | +1.0% | Japão, Austrália, Singapura | Médio prazo (2-4 anos) |

| Unidades de fundos tokenizados via infraestrutura de blockchain | +0.9% | APAC global, com maior expressão em Singapura, Japão, China | Médio prazo (2-4 anos) |

| Integração de moeda digital de banco central (CBDC) com plataformas de fundos | +0.7% | Mercados centrais da APAC, incluindo China, Índia, Sudeste Asiático | Curto a médio prazo (1-3 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão da Riqueza da Classe Média da APAC Impulsiona Fluxos de Investimento Sistemático

Os rendimentos das famílias na Ásia continuam a crescer rapidamente, e a parcela do rendimento disponível destinada à poupança de longo prazo aumentou em paralelo. O patrimônio líquido sob gestão (AUM) de fundos mútuos da Índia atingiu INR 53,40 lakh crore em março de 2024, após um salto de 35,46% em relação ao ano anterior, ilustrando como os planos de investimento sistemático capturam uma grande parcela da poupança incremental das famílias[1]INDmoney, "O Que É a Jio BlackRock e Mudará a Forma Como os Indianos Investem?", indmoney.com. . Na China e na Indonésia, novos fundos alimentadores de baixo custo vinculados a índices globais democratizaram a exposição a ações para investidores de primeira viagem. Os family offices também estão a proliferar, canalizando riqueza para fundos geridos profissionalmente a fim de institucionalizar a alocação de ativos. Esses fluxos amortecem o setor contra liquidações cíclicas e sustentam receitas de taxas estáveis para os gestores.

Incentivos Fiscais Vinculados à Aposentadoria Aceleram a Poupança de Longo Prazo

Os governos de toda a Ásia Pacífico alargaram os benefícios fiscais para incentivar as famílias a aderirem a planos voluntários de aposentadoria. Hong Kong permite deduções combinadas de até HKD 60.000 por ano em prémios de anuidades diferidas e contribuições voluntárias adicionais ao MPF (Fundo de Previdência Obrigatória)[2]GovHK, "Deduções Fiscais para Prémios de Anuidades Qualificadas e Contribuições Voluntárias MPF Dedutíveis," gov.hk. . A China lançou um regime nacional de pensões de terceiro pilar em 2025 que permite aos poupadores deduzir até CNY 12.000 anuais, com o rendimento das pensões tributado a uma taxa preferencial de 3%. Os fundos de aposentadoria focados em ESG da Tailândia concedem isenção do imposto de renda sobre 30% dos ganhos anuais (limitado a THB 100.000), desde que os investidores mantenham as unidades por oito anos. Estas medidas retêm os ativos por prazos mais longos, aumentando a fidelidade dos fluxos de fundos.

A Penetração da Consultoria Robótica Transforma a Distribuição nas Cidades de Segundo Nível

As plataformas de gestão de patrimônio digital estão a expandir-se para além dos centros financeiros, alcançando cidades secundárias. A Kristal.AI, sediada em Singapura, alargou os seus serviços de consultoria robótica a Penang e Surabaya em 2024, recorrendo ao perfilamento automatizado de risco para disponibilizar carteiras personalizadas com taxas inferiores a 50 pontos base[3]Financial Planning, "A Revolut Lança Consultor Robótico em Singapura," financial-planning.com. . O lançamento do consultor robótico da Revolut em Singapura demonstra como as interfaces baseadas em aplicativos simplificam a integração e permitem o microinvestimento através de funcionalidades de arredondamento. Para as gestoras de fundos, os menores custos de aquisição e as análises em tempo real melhoram os perfis de margem. Reguladores como a Autoridade Monetária de Singapura (MAS) introduziram enquadramentos de licenciamento modular para que os consultores digitais possam crescer enquanto mantêm salvaguardas de proteção ao investidor.

Fundos Temáticos ESG Capturam Capital Institucional e de Varejo

Os investidores da Ásia Pacífico estão a adotar mandatos ESG a um ritmo acelerado, apoiados tanto por imperativos morais como por estímulos de política. Os fundos ESG com vantagens fiscais da Tailândia captaram THB 45 bilhões nos primeiros nove meses após o lançamento, evidenciando o apetite do varejo por estratégias sustentáveis. A Comissão de Títulos e Futuros de Hong Kong aprovou múltiplos ETFs ESG, proporcionando às gestoras de ativos produtos emblemáticos para distribuir em toda a região. Os fundos soberanos da Austrália e do Japão estão a incorporar métricas climáticas na seleção de gestores externos, o que está a direcionar os fluxos de entrada para fundos capazes de evidenciar reduções na pegada de carbono. As estratégias de ações e de títulos integram agora pontuações de sustentabilidade como dado padrão, tornando o ESG algo corrente e não de nicho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Fragmentação regulatória na APAC | –0.9% | Todas as principais jurisdições | Longo prazo (≥4 anos) |

| Volatilidade de fluxos impulsionada pelas taxas de juros | –1.1% | Carteiras com elevada exposição a títulos | Curto prazo (≤2 anos) |

| Violações de cibersegurança em plataformas de fundos | -1.0% | APAC global, especialmente em mercados digitalmente avançados como Singapura, Japão, China | Médio prazo (2-4 anos) |

| Elevada concentração de risco em ações domésticas | -0.8% | APAC, nomeadamente em mercados com opções limitadas de diversificação, como Índia, China | Médio a longo prazo (3-5 anos) |

| Fonte: Mordor Intelligence | |||

A Fragmentação Regulatória Aumenta os Custos de Conformidade Transfronteiriça

Embora iniciativas como o Regime de Investimento Coletivo da ASEAN (ASEAN Collective Investment Scheme) visem harmonizar as regras, cada jurisdição ainda mantém modelos de divulgação, padrões de liquidez e calendários de aprovação de produtos únicos. O regulamento de setembro de 2024 de Singapura exige reporte diário de participações para UCITS de varejo, ao passo que a Tailândia limita a divulgação a instantâneos de fim de mês. Os gestores que pretendem comercializar uma única classe de ações em toda a Ásia devem, portanto, gerir múltiplos guarda-chuvas de fundos ou utilizar estruturas alimentadoras dispendiosas. Essa duplicação inflaciona os gastos legais e de auditoria e complica os contratos com distribuidores. Os entraves também atrasam os lançamentos de fundos ESG e de fundos tokenizados, porque as diretrizes tecnológicas diferem entre a circular da Comissão de Títulos e Futuros de Hong Kong sobre tokenização e o sandbox do Projeto Guardian de Singapura.

A Volatilidade de Fluxos Impulsionada pelas Taxas de Juros Desafia a Gestão de Duration

Os fundos de títulos sofreram fluxos voláteis durante 2024-2025, à medida que os ciclos divergentes dos bancos centrais forçaram realocações repentinas entre buckets de duration. Os investidores japoneses saíram de mandatos de títulos globais quando o Banco do Japão reduziu os seus controlos sobre a curva de rendimentos, enquanto os fundos do mercado monetário denominados em rupia indonésia registaram entradas consideráveis após subidas surpresa das taxas de juros. As oscilações cambiais amplificam ainda mais a dispersão do retorno total, pressionando os gestores multiativo a encurtar a duration ou a mudar para notas de taxa variável. A elevada volatilidade aumenta os custos de gestão de liquidez, uma vez que os fundos devem manter maiores reservas de caixa, comprimindo os ganhos de rendimento. Os investidores respondem preferindo ETFs de curto prazo e fundos de maturidade alvo, o que altera as estruturas de taxas para gestores de ativos habituados a mandatos completos de títulos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Ativos: A Integração ESG Remodela a Liderança em Ações

As estratégias de ações retiveram 44,32% da participação no mercado de fundos mútuos da Ásia Pacífico em 2025, enquanto a participação de ações no tamanho do mercado de fundos mútuos da Ásia Pacífico deve expandir-se a uma CAGR significativa até 2031, à medida que a integração ESG se torna prática padrão. Apenas os fundos de ações ESG avançam a uma CAGR de 11,25%, apoiados por subsídios para energia verde no Japão, Austrália e Coreia do Sul. Os fundos tradicionais ponderados pela capitalização de mercado agora sobrepõem filtros de sustentabilidade às alocações de referência, uma mudança que está a colocar as parcerias com fornecedores de dados em primeiro plano. Os fundos de títulos mantêm uma participação estável de 27,84%, mas o crescimento é moderado porque o aumento dos rendimentos comprime os ganhos a preços de mercado. Os segmentos híbrido e de mercado monetário desempenham funções táticas: o primeiro proporciona exposição equilibrada para investidores de massa afluente, enquanto o segundo oferece refúgios de liquidez para empresas que gerem caixa em múltiplas moedas.

Ao longo da última década, a inovação em fundos de ações centrou-se em temáticas como infraestrutura de energias renováveis e crescimento da economia digital. Os veículos alimentadores tokenizados, lançados pela Franklin Templeton em Singapura, permitem o acesso fracionado a carteiras de ações diversificadas e reduzem os custos de liquidação, tornando-os atrativos para investidores mais jovens que procuram pontos de entrada de baixo valor. Os enquadramentos regulatórios também estão a evoluir, com Hong Kong a introduzir um rótulo de fundo de "baixo carbono" que exige que 70% dos ativos da carteira satisfaçam limiares de emissões. Esses incentivos estimulam a diferenciação de produtos, mas exigem pipelines robustos de dados ESG para garantia de conformidade.

Nota: Participações de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Investidor: O Dinamismo do Varejo Sustenta a Expansão do AUM

Os investidores de varejo controlaram 61,10% do tamanho do mercado de fundos mútuos da Ásia Pacífico em 2025, refletindo como as interfaces digitais reduzem o investimento mínimo e simplificam os processos de verificação de identidade do cliente (know-your-customer). A Jio BlackRock atraiu 67.000 compradores de varejo durante a sua estreia de INR 17.800 crore, comprovando que os modelos sem comissão podem desbloquear reservas de poupança latentes. A CAGR do varejo, situada em 8,35%, supera o crescimento institucional porque as famílias estão a transitar dos depósitos bancários para produtos com exposição ao mercado em busca de retornos que superem a inflação. O vento demográfico favorável é pronunciado, com idades medianas entre 29 e 36 anos em grande parte do Sudeste Asiático, garantindo um horizonte de investimento de múltiplas décadas.

A participação institucional ainda ancora as receitas de taxas; fundos de pensões, seguradoras e fundos soberanos detêm mandatos de grande dimensão que financiam análises avançadas e relatórios personalizados. A Eastspring Investments revelou que seis mercados da APAC contribuem individualmente com mais de USD 10 bilhões para a sua plataforma institucional, evidenciando relações sólidas construídas sobre capital de longa duração. Esses investidores solicitam cada vez mais verificação ESG, testes de stress e painéis de liquidez em tempo real, levando os gestores a atualizar as suas infraestruturas operacionais. Embora os fluxos em grande escala moderem as margens globais de taxas, a previsibilidade dos ativos institucionais sustenta investimentos intensivos em capital em investigação e gestão de risco.

Nota: Participações de todos os segmentos individuais disponíveis na compra do relatório

Por Canal de Distribuição: As Plataformas Digitais Desafiam os Modelos Centrados em Agências Bancárias

Os bancos mantêm 48,85% da participação no canal de distribuição em 2025, alavancando relacionamentos estabelecidos com clientes e vantagens regulatórias, mas as plataformas online representam o canal de crescimento mais rápido, com uma CAGR de 12,78%, à medida que a transformação digital remodela o comportamento dos investidores. A vantagem tradicional da banca decorre da oferta integrada de serviços financeiros e dos enquadramentos regulatórios que favorecem as instituições estabelecidas, particularmente em mercados como a China e a Índia, onde os relacionamentos bancários facilitam a distribuição de fundos mútuos. No entanto, a disrupção digital está a acelerar através de plataformas que oferecem acesso direto, taxas mais baixas e experiências de utilizador melhoradas, que apelam especialmente aos investidores mais jovens.

Os assessores financeiros e os canais de distribuição direta servem segmentos de mercado especializados, com os canais diretos a ganhar terreno através de gestoras digitais como a Jio BlackRock, que alavancam aplicações móveis e ecossistemas integrados para contornar os intermediários tradicionais. A comparação histórica revela que a trajetória de crescimento das plataformas online espelha os padrões globais de adoção de fintech, com enquadramentos regulatórios cada vez mais acolhedores dos modelos de distribuição digital, mantendo ao mesmo tempo os padrões de proteção do investidor. A análise de distribuição de ETFs da PwC destaca como os canais digitais — incluindo aplicações de investimento, neo-corretores e consultores robóticos — estão a derrubar barreiras tradicionais e a possibilitar experiências de investimento personalizadas pela PwC. A influência regulatória varia por jurisdição, com a Autoridade Monetária de Singapura (MAS) e a Comissão de Títulos e Futuros de Hong Kong a implementar enquadramentos que apoiam a inovação digital, garantindo simultaneamente a proteção adequada do investidor e os padrões de competência dos distribuidores.

Análise Geográfica

A China contribuiu com 27,30% do tamanho do mercado de fundos mútuos da Ásia Pacífico em 2025, sustentada por uma profunda reserva de poupança doméstica e pelo lançamento de pensões nacionais de terceiro pilar. Embora os controlos de capital limitem as alocações para o exterior, as quotas de investidores institucionais domésticos qualificados permitem agora que gestores selecionados ofereçam exposição a ativos estrangeiros, ampliando a abrangência dos produtos. A Índia seguiu com uma participação de 21,12%; o seu salto de 35% no AUM em relação ao ano anterior em 2024 resultou de deduções automatizadas de planos de investimento sistemático (SIP) que suavizam o timing do mercado e fomentam o investimento disciplinado. A renovação do NISA do Japão aumentou as alocações em ações das famílias, enquanto os mandatos de superannuation mantêm o AUM per capita da Austrália entre os mais elevados do mundo.

O Sudeste Asiático registou a CAGR mais rápida do período 2026-2031, de 10,05%, à medida que o enquadramento CIS da ASEAN simplifica o passaporte de fundos. A adesão das Filipinas ao regime no final de 2024 alargou a base transfronteiriça endereçável, e os distribuidores malaios adicionaram classes de ações em múltiplas moedas para servir os investidores regionais. Singapura consolidou o seu estatuto de hub através do regime de Sociedade de Capital Variável (Variable Capital Company), atraindo 909 entidades de fundos até agosto de 2025 e reduzindo os prazos de lançamento de produtos para seis semanas. A Indonésia e o Vietname, com classes médias em expansão, estão a liberalizar os limites de participação estrangeira para catalisar a inovação no setor de fundos domésticos.

A gestão cambial permanece um tema central; os investidores australianos cobrem a exposição ao iene em meio a trajetórias de taxas divergentes, enquanto os fundos coreanos sobrepõem opções sobre o dólar norte-americano para reduzir a volatilidade. A coordenação regulatória progride de forma incremental: o Wealth Management Connect entre Hong Kong e o continente acumulou USD 3,8 bilhões desde 2024, evidenciando o apetite por soluções transfronteiriças que operam dentro de quotas bem definidas. A prontidão em cibersegurança também varia, levando os gestores de ativos regionais a alocar orçamentos mais elevados para a proteção de terminais e exercícios de resposta a incidentes, a fim de satisfazer as revisões de supervisão em múltiplas camadas.

Cenário Competitivo

O mercado de fundos mútuos da Ásia Pacífico é moderadamente fragmentado, com vários gestores líderes controlando uma participação significativa dos ativos regionais sob gestão. Isso cria oportunidades tanto para consolidação como para especialização em nichos de mercado. A concentração de mercado varia amplamente entre países e tipos de produtos, com líderes domésticos como a China Asset Management e a HDFC Asset Management a tirar partido das suas profundas perspetivas do mercado local e das suas sólidas redes de distribuição. Ao mesmo tempo, empresas globais como a BlackRock e a Fidelity International competem oferecendo produtos sofisticados e alavancando capacidades transfronteiriças. A dinâmica de mercado é dual, com gestores de maior dimensão a beneficiar de vantagens de escala em tecnologia e conformidade regulatória. Ao mesmo tempo, empresas menores e especializadas prosperam ao concentrarem-se em estratégias direcionadas e ao prestarem um serviço ao cliente excecional. Esta estrutura dual molda o posicionamento competitivo na região.

As tendências estratégicas destacam o crescente enfoque na transformação digital, na integração dos princípios ESG e na expansão da distribuição transfronteiriça como áreas-chave para obter vantagem competitiva. As joint ventures, como a parceria entre a Jio e a BlackRock, ilustram como a combinação de conhecimento do mercado local com a gestão global de ativos pode rapidamente atrair um interesse substancial dos investidores. A adoção tecnológica é cada vez mais crítica, com as gestoras de ativos a investir em plataformas de consultoria robótica, construção de carteiras impulsionada por inteligência artificial (IA) e iniciativas de blockchain visando melhorar a eficiência operacional e a experiência do cliente. Existem oportunidades promissoras em áreas especializadas como crédito privado, investimento em infraestrutura e estratégias transfronteiriças focadas em ESG. Estas áreas são frequentemente complicadas por desafios regulatórios, mas também oferecem o potencial para preços premium. Os gestores emergentes habilitados por fintech estão a disromper o mercado, alavancando canais digitais e modelos de baixo custo para desafiar os operadores tradicionais. Os gestores estabelecidos respondem através de parcerias estratégicas e de maiores investimentos em tecnologia para manter a competitividade.

O ambiente regulatório em toda a Ásia Pacífico está a tornar-se mais exigente, favorecendo gestores com forte conformidade e resiliência operacional. O reforço dos requisitos de reporte e o aperto das normas de cibersegurança estão a moldar o cenário competitivo. As empresas com estruturas robustas de gestão de risco e operações bem capitalizadas estão mais bem posicionadas para navegar nestas complexidades. Este rigor regulatório também eleva as barreiras à entrada para novos concorrentes, mas cria oportunidades para aqueles que conseguem satisfazer estes padrões de forma eficiente. Como resultado, as capacidades de conformidade estão a tornar-se um diferenciador fundamental no mercado. Os gestores que integrem com sucesso a tecnologia numa governação sólida estão em posição de obter uma vantagem competitiva. Em geral, a interação entre regulação, inovação e estrutura de mercado continuará a influenciar a evolução do setor de fundos mútuos da Ásia Pacífico.

Líderes do Setor de Fundos Mútuos da Ásia Pacífico

China Asset Management (ChinaAMC)

Mitsubishi UFJ Asset Management

Nippon Life India Asset Management

Mirae Asset Global Investments

HDFC Asset Management

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Jio BlackRock atraiu INR 17.800 crore em três esquemas de dívida, integrando 67.000 investidores de varejo e 90 investidores institucionais na sua primeira janela de subscrição.

- Maio de 2025: A Franklin Templeton lançou o primeiro fundo de varejo tokenizado de Singapura, liquidando subscrições na blockchain pública Stellar.

- Maio de 2025: O regulador de valores mobiliários da Índia, a SEBI, concedeu a aprovação final à Jio BlackRock Mutual Fund, permitindo à joint venture comercializar produtos em todo o país.

- Janeiro de 2025: A BPCE e a Generali assinaram um memorando de entendimento (MoU) não vinculativo para fundir a Generali Investments Holding com a Natixis Investment Managers, criando uma plataforma de AUM de EUR 1,9 trilhão com 5% dos ativos já provenientes da Ásia.

Âmbito do Relatório do Mercado de Fundos Mútuos da Ásia Pacífico

Uma compreensão do setor de fundos mútuos da Ásia Pacífico, do ambiente regulatório, das empresas de fundos mútuos (MF) e dos seus modelos de negócio, juntamente com uma segmentação detalhada do mercado, tipos de produtos, tendências atuais do mercado, alterações na dinâmica de mercado e oportunidades de crescimento. Análise aprofundada do tamanho do mercado e previsão para os vários segmentos.

| Ações |

| Títulos |

| Híbrido |

| Mercado Monetário |

| Outros |

| Varejo |

| Institucional |

| Bancos |

| Plataformas Online |

| Assessores Financeiros |

| Direto |

| Índia | |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | Singapura |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietname | |

| Filipinas | |

| Restante da Ásia Pacífico |

| Por Classe de Ativos | Ações | |

| Títulos | ||

| Híbrido | ||

| Mercado Monetário | ||

| Outros | ||

| Por Tipo de Investidor | Varejo | |

| Institucional | ||

| Por Canal de Distribuição | Bancos | |

| Plataformas Online | ||

| Assessores Financeiros | ||

| Direto | ||

| Por Geografia | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | Singapura | |

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietname | ||

| Filipinas | ||

| Restante da Ásia Pacífico | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de fundos mútuos da Ásia Pacífico em 2026?

O tamanho do mercado de fundos mútuos da Ásia Pacífico era de USD 60,9 trilhões em 2026 e prevê-se que cresça de forma constante até 2031.

Qual é a classe de ativos que atrai mais ativos na região?

As estratégias de ações lideram com uma participação de 44,32% do AUM total, e os produtos de ações orientados para ESG estão a crescer mais rapidamente, a uma CAGR de 11,25%.

O que impulsiona a aceleração da distribuição digital?

As aplicações de consultoria robótica e as plataformas online reduzem os limites mínimos de investimento, diminuem as taxas e simplificam o processo de verificação de identidade do cliente (KYC), elevando a CAGR do canal online para 12,78%.

Por que razão o Sudeste Asiático é a geografia de crescimento mais rápido?

O passaporte transfronteiriço ao abrigo do CIS da ASEAN, a rápida expansão da classe média e a harmonização regulatória elevam a CAGR prevista da região para 10,05%.

Como é que os reguladores apoiam a poupança para a aposentadoria?

Os regimes de pensões com dedução fiscal na China, em Hong Kong e na Tailândia incentivam a detenção de fundos a longo prazo, aprofundando a reserva de ativos fidelizados para os gestores.

Quais são as estratégias competitivas de destaque em 2025?

Os operadores de grande escala investem em tokenização e consultoria impulsionada por IA, enquanto as joint ventures como a Jio BlackRock combinam o poder de distribuição local com a profundidade de produtos global.

Página atualizada pela última vez em: