Größe und Marktanteil des asiatisch-pazifischen Investmentfonds-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

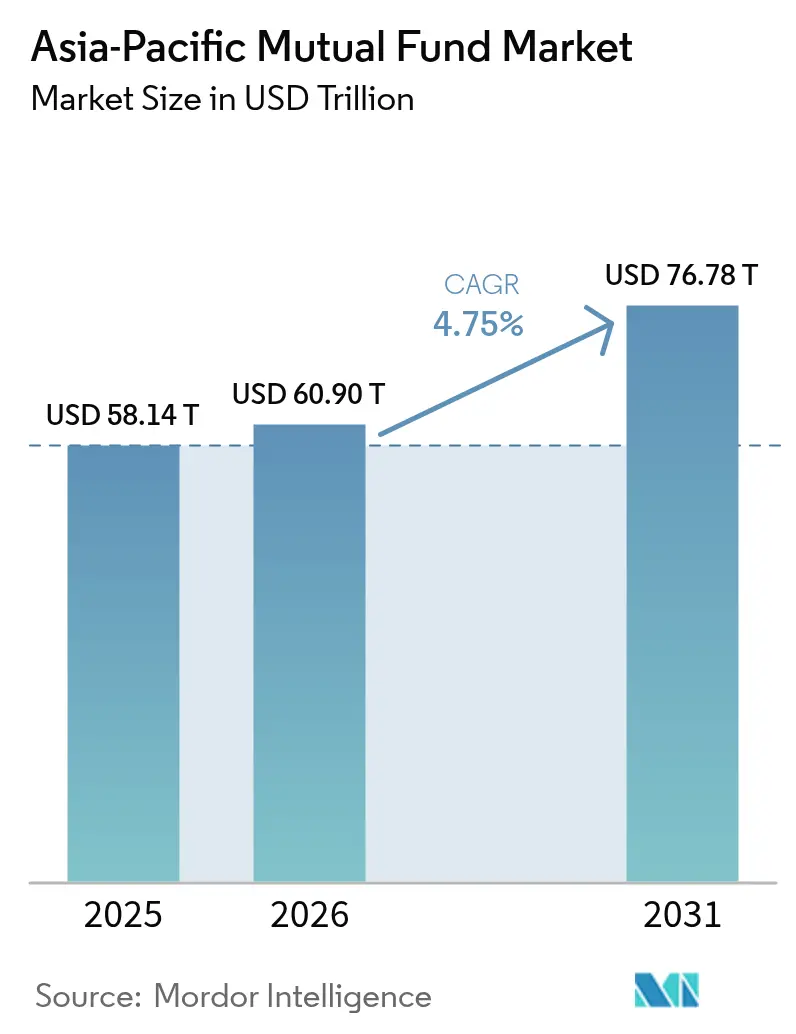

| Marktgröße im Basisjahr (2025) | 58.14 Billionen US-Dollar |

| Marktgröße (2026) | 60.9 Billionen US-Dollar |

| Marktgröße (2031) | 76.78 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Investmentfonds-Marktes von Mordor Intelligence

Die Größe des asiatisch-pazifischen Investmentfonds-Marktes wurde 2025 auf 58,14 Billionen USD geschätzt und soll von 60,9 Billionen USD im Jahr 2026 auf 76,78 Billionen USD bis 2031 wachsen, bei einer CAGR von 4,75 % während des Prognosezeitraums (2026–2031). Stetiger Vermögensaufbau in der Region, steuerliche Fördermaßnahmen für Altersvorsorgeersparnisse und die rasche Digitalisierung treiben weiterhin Gelder in professionell verwaltete Produkte. Vermögensverwalter beschleunigen ihre Technologieinvestitionen, insbesondere in Robo-Advisory-Instrumente, um jüngere Anleger anzusprechen, die nun in ihre einkommensstärksten Jahre eintreten. Parallel dazu harmonisieren Regulierungsbehörden – von Hongkongs Offenlegungspflichten im Bereich der grünen Finanzierung bis hin zu Indiens vereinfachtem Onboarding für Systematische Investmentpläne – die Marktregeln und senken grenzüberschreitende Hürden. Geopolitische Unsicherheit und Zinsschwankungen lösen weiterhin zeitweilige risikoscheue Kapitalströme aus, doch die strukturellen Treiber der Haushaltsvermögenswirtschaft halten die langfristige Wachstumsaussicht der Region aufrecht.

Wesentliche Berichtsergebnisse

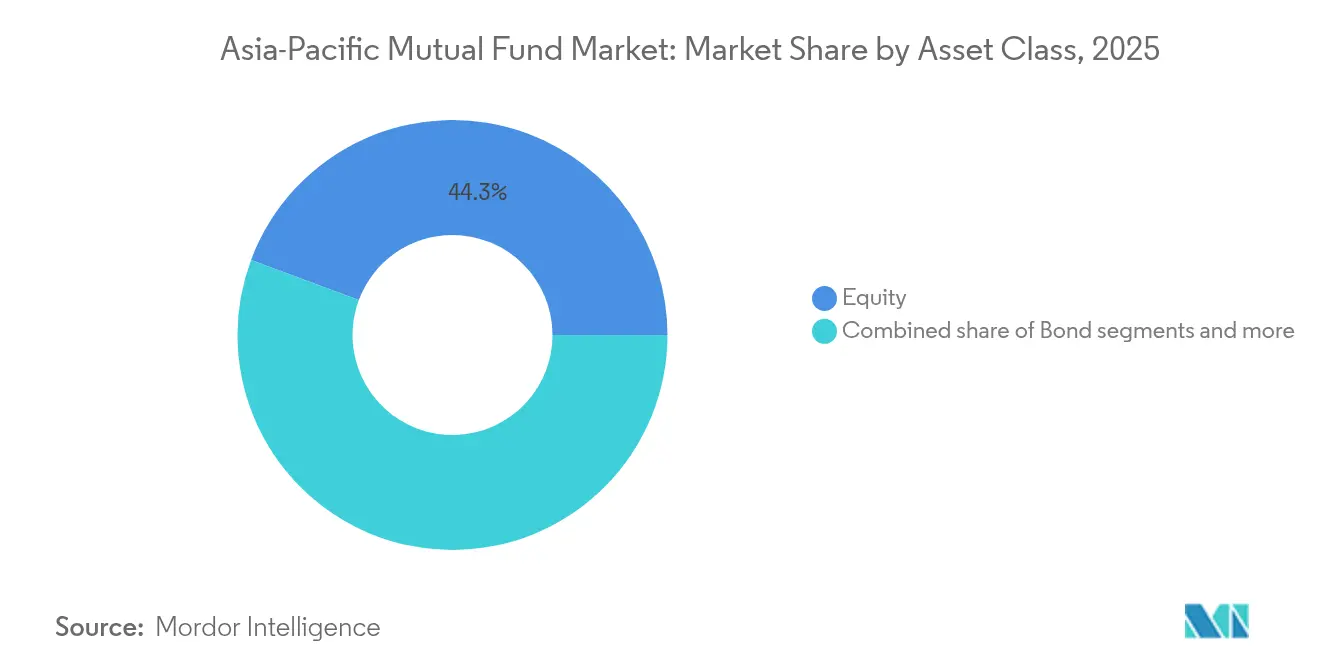

- Nach Anlageklasse führten Aktienfonds mit einem Marktanteil von 44,32 % am asiatisch-pazifischen Investmentfonds-Markt im Jahr 2025; ESG-Aktienfonds sollen bis 2031 mit einer CAGR von 11,25 % wachsen.

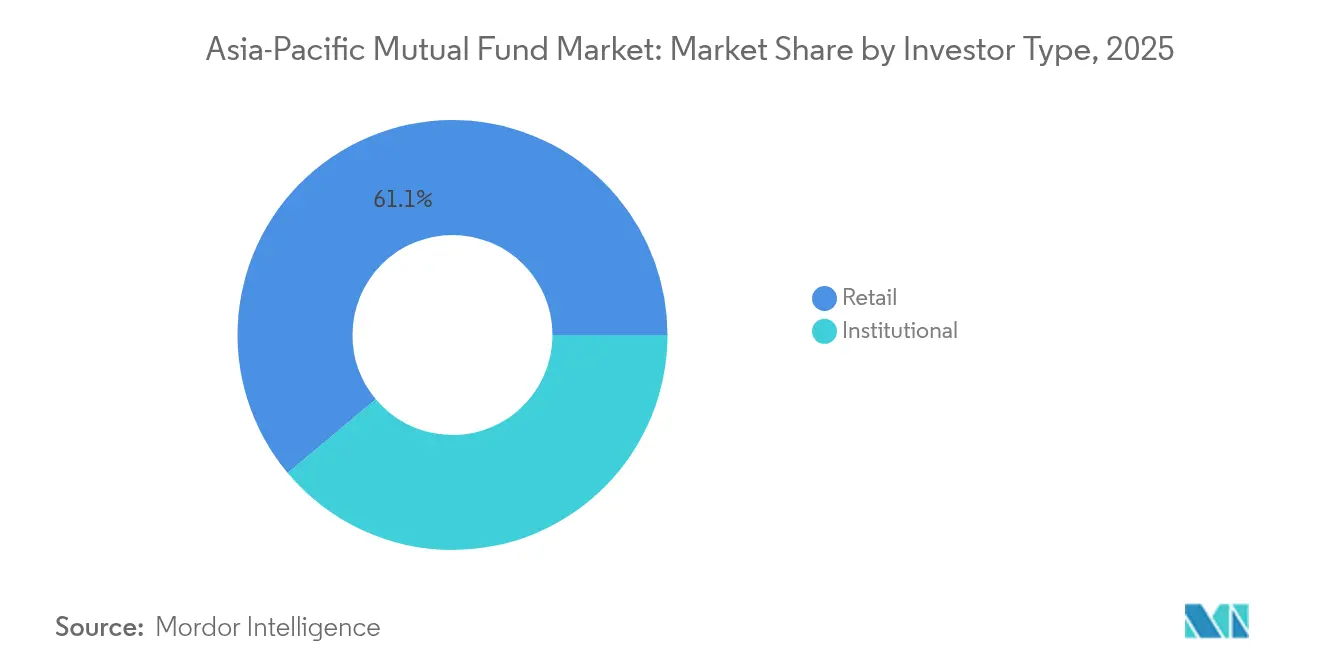

- Nach Anlegertyp entfielen im Jahr 2025 61,10 % der Größe des asiatisch-pazifischen Investmentfonds-Marktes auf Privatanleger, während das institutionelle Segment bis 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen wird.

- Nach Vertriebskanal kontrollierten Banken im Jahr 2025 48,85 % der Größe des asiatisch-pazifischen Investmentfonds-Marktes, während Online-Plattformen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,78 % wachsen werden.

- Geografisch dominierte China mit einem Marktanteil von 27,30 % am asiatisch-pazifischen Investmentfonds-Markt im Jahr 2025; Südostasien verzeichnet bis 2031 eine CAGR von 10,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum asiatisch-pazifischen Investmentfonds-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der asiatisch-pazifischen Mittelschicht | +1.2% | Indien, China, Südostasien | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize für altersgebundene Altersvorsorge | +0.8% | Australien, China, Hongkong, Indien, Thailand | Langfristig (≥ 4 Jahre) |

| Einführung von Robo-Advisory in Städten der zweiten Kategorie | +0.6% | Indien, China, Malaysia, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Expansion von ESG-Themenfonds | +1.0% | Japan, Australien, Singapur | Mittelfristig (2–4 Jahre) |

| Tokenisierte Fondsanteile über Blockchain-Infrastruktur | +0.9% | Globaler APAC-Raum, am stärksten in Singapur, Japan, China | Mittelfristig (2–4 Jahre) |

| Integration von digitalen Zentralbankwährungen (CBDC) in Fondsplattformen | +0.7% | Kernmärkte des APAC-Raums einschließlich China, Indien, Südostasien | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der asiatisch-pazifischen Mittelschicht treibt systematische Anlageströme an

Die Haushaltseinkommen in Asien steigen weiterhin rasch, und der Anteil des verfügbaren Einkommens, der für langfristige Ersparnisse vorgesehen ist, ist parallel dazu gestiegen. Das verwaltete Vermögen indischer Investmentfonds erreichte im März 2024 53,40 Lakh Crore INR nach einem Anstieg von 35,46 % im Jahresvergleich, was verdeutlicht, wie Systematische Investmentpläne einen großen Anteil der schrittweise wachsenden Haushaltsersparnisse absorbieren[1]INDmoney, „Was ist Jio BlackRock, und wird es die Art und Weise verändern, wie Inder investieren?”, indmoney.com.. In China und Indonesien haben neue kostengünstige Feederfonds, die an globale Indizes gekoppelt sind, Aktienengagements für Erstanleger demokratisiert. Auch Family Offices verbreiten sich zunehmend und lenken Vermögen in professionell verwaltete Fonds, um die Vermögensallokation zu institutionalisieren. Derartige Zuflüsse puffern die Branche gegen konjunkturelle Verkaufswellen ab und sichern stabile Gebühreneinnahmen für Verwalter.

Steuerliche Anreize für die Altersvorsorge beschleunigen langfristige Ersparnisse

Regierungen im gesamten asiatisch-pazifischen Raum haben Steuervergünstigungen ausgeweitet, um Haushalte zu freiwilligen Altersvorsorgeplänen zu bewegen. Hongkong erlaubt kombinierte Abzüge von bis zu 60.000 HKD pro Jahr für Prämien aufgeschobener Rentenversicherungen und freiwillige Aufstockungen des MPF[2]GovHK, „Steuerabzüge für qualifizierende Rentenversicherungsprämien und steuerlich absetzbare freiwillige MPF-Beiträge”, gov.hk.. China führte 2025 landesweit ein drittes Altersvorsorgepillar-System ein, das Sparern ermöglicht, bis zu 12.000 CNY jährlich abzuziehen, wobei Renteneinkommen zu einem Vorzugssteuersatz von 3 % besteuert wird. Die ESG-orientierten Rentenfonds Thailands gewähren Einkommensteuerentlastungen auf 30 % des Jahreseinkommens (gedeckelt bei 100.000 THB), sofern Anleger die Anteile acht Jahre lang halten. Diese Maßnahmen binden Vermögen über längere Laufzeiten und erhöhen die Beständigkeit der Fondsströme.

Robo-Advisory-Verbreitung transformiert den Vertrieb in Städten der zweiten Kategorie

Digitale Vermögensplattformen breiten sich über Finanzzentren hinaus in Sekundärstädte aus. Das in Singapur ansässige Unternehmen Kristal.AI erweiterte seine Robo-Advisory-Dienste 2024 auf Penang und Surabaya und nutzte dabei automatisierte Risikoprofilierung, um maßgeschneiderte Portfolios zu Gebühren von unter 50 Basispunkten anzubieten[3]Financial Planning, „Revolut startet Robo-Advisor in Singapur”, financial-planning.com.. Der Robo-Advisory-Start von Revolut in Singapur zeigt, wie App-basierte Oberflächen das Onboarding vereinfachen und Mikro-Investitionen durch Aufrundungsfunktionen ermöglichen. Für Fondsgesellschaften verbessern niedrigere Akquisitionskosten und Echtzeitanalysen die Margenprofile. Regulierungsbehörden wie die MAS in Singapur haben modulare Lizenzierungsrahmen eingeführt, damit digitale Berater skalieren können und gleichzeitig Anlegerschutzgarantien gewahrt bleiben.

ESG-Themenfonds gewinnen institutionelles und privates Kapital

Asiatisch-pazifische Anleger nehmen ESG-Mandate in rasantem Tempo an, unterstützt durch moralische Imperative und politische Anreize. Die steuerlich begünstigten ESG-Fonds Thailands zogen innerhalb der ersten neun Monate seit der Einführung 45 Milliarden THB an und verdeutlichten damit den Appetit der Privatanleger auf nachhaltige Strategien. Die Securities and Futures Commission Hongkongs hat mehrere ESG-ETFs genehmigt und Vermögensverwaltern damit Flagship-Produkte bereitgestellt, die in der gesamten Region eingesetzt werden können. Staatsfonds in Australien und Japan integrieren Klimakennzahlen in die Auswahl externer Manager, was Zuflüsse in Richtung von Fonds lenkt, die Reduktionen des CO₂-Fußabdrucks nachweisen können. Aktien- und Anleihestrategien integrieren Nachhaltigkeitsbewertungen nun gleichermaßen als Standarddatenpunkt, was ESG zum Mainstream statt zur Nische macht.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Fragmentierung im APAC-Raum | –0.9% | Alle wichtigen Rechtsordnungen | Langfristig (≥ 4 Jahre) |

| Zinssatzbedingte Volatilität der Kapitalströme | –1.1% | Anleiheintensive Portfolios | Kurzfristig (≤ 2 Jahre) |

| Cyberangriffe auf Fondsplattformen | -1.0% | Globaler APAC-Raum, insbesondere in digital fortgeschrittenen Märkten wie Singapur, Japan, China | Mittelfristig (2–4 Jahre) |

| Hohes Konzentrationsrisiko bei inländischen Aktien | -0.8% | APAC-Raum, insbesondere in Märkten mit begrenzten Diversifizierungsmöglichkeiten wie Indien, China | Mittel- bis langfristig (3–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Fragmentierung erhöht grenzüberschreitende Compliance-Kosten

Während Initiativen wie das ASEAN-Programm für kollektive Kapitalanlagen (Collective Investment Scheme) auf eine Harmonisierung der Regeln abzielen, behält jede Rechtsordnung nach wie vor eigene Offenlegungsvorlagen, Liquiditätsstandards und Produktgenehmigungszeitpläne. Singapurs Regelwerk vom September 2024 verlangt für Privat-UCITS eine tägliche Bestandsmeldung, während Thailand die Offenlegung auf Monatsendaufstellungen beschränkt. Manager, die eine Anteilsklasse in ganz Asien vermarkten möchten, müssen daher mehrere Fondsdächer unterhalten oder teure Feederstrukturen einsetzen. Solche Doppelstrukturen erhöhen die Rechts- und Prüfungskosten und erschweren Vertriebsverträge. Die Reibungsverluste verzögern auch die Einführung von ESG- und tokenisierten Fonds, da die Technologierichtlinien zwischen dem SFC-Rundschreiben zur Tokenisierung in Hongkong und dem Project-Guardian-Sandbox-Programm in Singapur unterschiedlich sind.

Zinssatzbedingte Volatilität der Kapitalströme erschwert das Durationsmanagement

Anleihefonds erlebten 2024–2025 peitschenartige Kapitalströme, da divergierende Zentralbankzyklen plötzliche Umschichtungen zwischen Duration-Buckets erzwangen. Japanische Anleger zogen sich aus globalen Anleihe-Mandaten zurück, als die Bank of Japan ihre Renditekurvenkontrollen lockerte, während indonesische Rupiah-Geldmarktfonds nach überraschenden Zinserhöhungen erhebliche Zuflüsse verzeichneten. Währungsschwankungen verstärken die Gesamtrenditedispersion zusätzlich und zwingen Multi-Asset-Manager dazu, die Duration zu verkürzen oder auf variabel verzinsliche Anleihen umzusteigen. Erhöhte Volatilität steigert die Liquiditätsmanagementkosten, da Fonds größere Barreserven halten müssen, was die Renditeaufschläge drückt. Anleger reagieren, indem sie kurzlaufende ETFs und Laufzeitfonds bevorzugen, was die Gebührenstrukturen für Vermögensverwalter verändert, die an vollwertige Anleihemandate gewöhnt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlageklasse: ESG-Integration verändert die Führungsrolle von Aktien

Aktienstrategien behielten 2025 einen Marktanteil von 44,32 % am asiatisch-pazifischen Investmentfonds-Markt, während der Aktienanteil an der Größe des asiatisch-pazifischen Investmentfonds-Marktes bis 2031 voraussichtlich mit einer signifikanten CAGR wachsen wird, da die ESG-Integration zur gängigen Praxis wird. Allein ESG-Aktienfonds verzeichnen eine CAGR von 11,25 %, unterstützt durch Subventionen für grüne Energie in Japan, Australien und Südkorea. Traditionelle nach Marktkapitalisierung gewichtete Fonds legen nun Nachhaltigkeitsfilter über Benchmark-Allokationen, eine Entwicklung, die Datenlieferanten-Partnerschaften in den Vordergrund rückt. Anleihefonds halten einen stabilen Anteil von 27,84 %, doch das Wachstum ist gedämpft, da steigende Renditen die Mark-to-Market-Gewinne komprimieren. Misch- und Geldmarktsegmente erfüllen taktische Rollen: Erstere bieten ausgewogenes Engagement für vermögende Privatanleger, Letztere dienen als Liquiditätspuffer für Unternehmen mit mehrwährungsbasiertem Liquiditätsmanagement.

Im letzten Jahrzehnt konzentrierte sich die Innovation bei Aktienfonds auf Themenanlagen wie erneuerbare Infrastruktur und digitale Wirtschaft. Tokenisierte Feedervehikel, die von Franklin Templeton in Singapur eingeführt wurden, ermöglichen einen anteiligen Zugang zu diversifizierten Aktienportfolios und senken Abwicklungskosten erheblich, was sie für jüngere Anleger attraktiv macht, die einen niedrigen Einstiegspunkt suchen. Auch die regulatorischen Leitplanken entwickeln sich weiter: Hongkong hat ein „kohlenstoffarmes” Fondslabel eingeführt, das vorschreibt, dass 70 % des Portfoliovermögens Emissionsschwellenwerte erfüllen muss. Derartige Anreize fördern die Produktdifferenzierung, erfordern jedoch robuste ESG-Datenpipelines für die Compliance-Sicherung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anlegertyp: Dynamik bei Privatanlegern stützt die Expansion des verwalteten Vermögens

Privatanleger kontrollierten 2025 61,10 % der Größe des asiatisch-pazifischen Investmentfonds-Marktes, was widerspiegelt, wie digitale Schnittstellen den Mindestanlagebetrag senken und Know-your-Customer-Prüfungen erleichtern. Jio BlackRock zog beim Debüt über 17.800 Crore INR 67.000 Privatanleger an und bewies damit, dass provisionsfreie Modelle ruhende Sparpotenziale erschließen können. Die CAGR bei Privatanlegern von 8,35 % übertrifft das institutionelle Wachstum, da Haushalte von Bankeinlagen auf marktgebundene Produkte umsteigen, um inflationsschlagende Renditen zu erzielen. Der demografische Rückenwind ist ausgeprägt, mit einem Medianalter von 29–36 Jahren in weiten Teilen Südostasiens, was einen mehrere Jahrzehnte umfassenden Anlagehorizont sicherstellt.

Die institutionelle Beteiligung verankert weiterhin die Gebühreneinnahmen; Pensionsfonds, Versicherer und Staatsfonds vergeben erhebliche Mandate, die fortschrittliche Analysen und maßgeschneiderte Berichterstattung finanzieren. Eastspring Investments gab bekannt, dass sechs APAC-Märkte jeweils über 10 Milliarden USD zu seiner institutionellen Plattform beitragen, was langfristige Beziehungen auf Basis langfristigen Kapitals belegt. Diese Anleger fordern zunehmend ESG-Verifizierung, Stresstests und Echtzeit-Liquiditätsdashboards und veranlassen Manager damit, ihre operativen Grundstrukturen zu modernisieren. Obwohl Bulk-Flows die Gesamtgebührenmargen dämpfen, unterstützt die Planbarkeit institutioneller Vermögenswerte kapitalintensive Forschungs- und Risikomanagement-Investitionen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Plattformen fordern filialzentrierte Modelle heraus

Banken behalten im Jahr 2025 einen Vertriebskanalanteil von 48,85 % und nutzen dabei etablierte Kundenbeziehungen und regulatorische Vorteile, während Online-Plattformen mit einer CAGR von 12,78 % den am schnellsten wachsenden Kanal darstellen, da die digitale Transformation das Anlegerverhalten neu gestaltet. Der traditionelle Bankvorteil beruht auf integrierten Finanzdienstleistungsangeboten und regulatorischen Rahmenbedingungen, die etablierte Institute bevorzugen, insbesondere in Märkten wie China und Indien, wo Bankbeziehungen den Vertrieb von Investmentfonds erleichtern. Die digitale Disruption beschleunigt sich jedoch durch Plattformen, die Direktzugang, niedrigere Gebühren und verbesserte Nutzererlebnisse bieten, die insbesondere jüngere Anleger ansprechen.

Finanzberater und Direktvertriebskanäle bedienen spezialisierte Marktsegmente, wobei Direktkanäle durch digital-first-Manager wie Jio BlackRock an Bedeutung gewinnen, die mobile Anwendungen und integrierte Ökosysteme nutzen, um traditionelle Intermediäre zu umgehen. Der historische Vergleich zeigt, dass die Wachstumsdynamik von Online-Plattformen globale Fintech-Adoptionsmuster widerspiegelt, wobei regulatorische Rahmenbedingungen digitale Vertriebsmodelle zunehmend berücksichtigen und dabei Anlegerschutzstandards wahren. PwCs ETF-Vertriebsanalyse hebt hervor, wie digitale Kanäle – darunter Investment-Apps, Neo-Broker und Robo-Advisor – traditionelle Barrieren abbauen und personalisierte Anlageerlebnisse ermöglichen. Der regulatorische Einfluss variiert je nach Rechtsordnung: Die MAS in Singapur und die SFC in Hongkong setzen Rahmenbedingungen um, die digitale Innovation unterstützen und gleichzeitig angemessenen Anlegerschutz sowie Kompetenzstandards für Vertriebspartner gewährleisten.

Geografische Analyse

China trug 2025 mit 27,30 % zur Größe des asiatisch-pazifischen Investmentfonds-Marktes bei, gestützt durch einen tiefen inländischen Sparpool und die landesweite Einführung von Rentensystemen des dritten Pfeilers. Obwohl Kapitalverkehrskontrollen die Auslandsallokationen begrenzen, ermöglichen qualifizierte Inlandsanleger-Quoten (Qualified Domestic Institutional Investor, QDII) nun ausgewählten Managern, ausländisches Vermögensengagement anzubieten und so die Produktpalette zu erweitern. Indien folgte mit einem Anteil von 21,12 %; der Anstieg des verwalteten Vermögens um 35 % im Jahresvergleich 2024 resultierte aus automatisierten SIP-Abzügen, die das Markt-Timing glätten und diszipliniertes Investieren fördern. Japans NISA-Upgrade trieb die Aktienallokation privater Haushalte in die Höhe, während Superannuation-Vorgaben das pro-Kopf-verwaltete Vermögen Australiens zu einem der höchsten weltweit machen.

Südostasien verzeichnete mit 10,05 % die höchste CAGR für 2026–2031, da der ASEAN-Rahmen für kollektive Kapitalanlagen (CIS) die Fondszulassung über Grenzen hinweg vereinfacht. Die Aufnahme der Philippinen in das Programm Ende 2024 verbreiterte die adressierbare grenzüberschreitende Basis, und malaysische Vertriebspartner fügten Mehrwährungs-Anteilsklassen hinzu, um regionalen Anlegern gerecht zu werden. Singapur festigte seinen Hub-Status durch das Variable Capital Company-Regime und zog bis August 2025 909 Fondsentitäten an, wobei die Produkteinführungszeiten auf sechs Wochen verkürzt wurden. Indonesien und Vietnam, mit wachsenden Mittelschichten, liberalisieren Auslandskapitalbeteiligungsobergrenzen, um Innovation bei inländischen Fonds zu katalysieren.

Währungsmanagement bleibt ein zentrales Thema; australische Anleger sichern Yen-Exposure bei divergierenden Zinspfaden ab, während koreanische Fonds US-Dollar-Optionen einsetzen, um Volatilität zu dämpfen. Die regulatorische Koordination schreitet schrittweise voran: Hongkongs und Chinas Wealth Management Connect hat seit 2024 3,8 Milliarden USD angehäuft und zeigt damit den Appetit auf grenzüberschreitende Lösungen, die innerhalb klar definierter Quoten operieren. Die Cybersicherheitsbereitschaft variiert ebenfalls, was regionale Vermögensverwalter dazu veranlasst, größere Budgets für Endpunktschutz und Notfallübungen bereitzustellen, um mehrschichtigen Aufsichtsprüfungen standzuhalten.

Wettbewerbslandschaft

Der asiatisch-pazifische Investmentfonds-Markt ist mäßig fragmentiert, wobei mehrere führende Vermögensverwalter einen erheblichen Anteil des regionalen verwalteten Vermögens kontrollieren. Dies schafft Chancen sowohl für Konsolidierung als auch für die Spezialisierung auf Nischenmärkte. Die Marktkonzentration variiert stark je nach Land und Produktart, wobei inländische Marktführer wie China Asset Management und HDFC Asset Management ihre tiefe Kenntnis der lokalen Märkte und starken Vertriebsnetze nutzen. Globale Unternehmen wie BlackRock und Fidelity International konkurrieren durch das Angebot anspruchsvoller Produkte und die Nutzung grenzüberschreitender Fähigkeiten. Die Marktdynamik ist zweigeteilt: Größere Manager profitieren von Skalenvorteilen in Technologie und regulatorischer Compliance, während kleinere, spezialisierte Unternehmen durch die Fokussierung auf gezielte Strategien und außergewöhnlichen Kundenservice erfolgreich sind. Diese Doppelstruktur prägt die Wettbewerbspositionierung in der Region.

Strategische Trends zeigen einen wachsenden Fokus auf digitale Transformation, Integration von ESG-Prinzipien und die Ausweitung des grenzüberschreitenden Vertriebs als wesentliche Bereiche zur Erlangung von Wettbewerbsvorteilen. Joint Ventures, wie die Partnerschaft zwischen Jio und BlackRock, veranschaulichen, wie die Kombination aus lokalem Markt-Know-how und globalem Vermögensmanagement schnell erhebliches Anlegerinteresse generieren kann. Die Technologieeinführung ist zunehmend entscheidend, wobei Vermögensverwalter in Robo-Advisory-Plattformen, KI-gestützte Portfoliokonstruktion und Blockchain-Initiativen investieren, die auf die Verbesserung der Betriebseffizienz und des Kundenerlebnisses abzielen. In spezialisierten Bereichen wie Private Credit, Infrastrukturinvestitionen und ESG-orientierten grenzüberschreitenden Strategien liegen vielversprechende Chancen. Diese Bereiche sind oft durch regulatorische Herausforderungen erschwert, bieten aber auch Potenzial für Premium-Preisgestaltung. Aufkommende Fintech-gestützte Manager stören den Markt, indem sie digitale Kanäle und kosteneffiziente Modelle nutzen, um traditionelle Anbieter herauszufordern. Etablierte Manager reagieren durch strategische Partnerschaften und erhöhte Technologieinvestitionen, um ihre Wettbewerbsfähigkeit zu erhalten.

Das regulatorische Umfeld im asiatisch-pazifischen Raum wird anspruchsvoller und bevorzugt Manager mit starker Compliance und operativer Resilienz. Verschärfte Berichtspflichten und strengere Cybersicherheitsstandards prägen die Wettbewerbslandschaft. Unternehmen mit robusten Risikomanagement-Rahmenwerken und gut kapitalisierten Betrieben sind besser positioniert, um diese Komplexitäten zu bewältigen. Diese regulatorische Strenge erhöht auch die Eintrittsbarrieren für neue Marktteilnehmer, schafft aber Chancen für jene, die diese Standards effizient erfüllen können. Infolgedessen werden Compliance-Fähigkeiten zu einem wesentlichen Differenzierungsmerkmal im Markt. Manager, die Technologie erfolgreich mit starker Unternehmensführung verbinden, werden einen Wettbewerbsvorteil erlangen. Insgesamt werden das Zusammenspiel von Regulierung, Innovation und Marktstruktur die Entwicklung der asiatisch-pazifischen Investmentfonds-Branche weiterhin beeinflussen.

Führende Unternehmen der asiatisch-pazifischen Investmentfonds-Branche

China Asset Management (ChinaAMC)

Mitsubishi UFJ Asset Management

Nippon Life India Asset Management

Mirae Asset Global Investments

HDFC Asset Management

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Jio BlackRock zog über drei Anleihe-Schemata 17.800 Crore INR an und gewann im ersten Zeichnungsfenster 67.000 Privatanleger und 90 institutionelle Anleger.

- Mai 2025: Franklin Templeton lancierte Singapurs ersten tokenisierten Retailfonds und wickelte Zeichnungen über die öffentliche Stellar-Blockchain ab.

- Mai 2025: Indiens Wertpapieraufsichtsbehörde SEBI erteilte die endgültige Genehmigung für Jio BlackRock Mutual Fund, sodass das Joint Venture Produkte landesweit vermarkten kann.

- Januar 2025: BPCE und Generali unterzeichneten eine unverbindliche Absichtserklärung (MoU) zur Fusion von Generali Investments Holding mit Natixis Investment Managers, wodurch eine Plattform mit einem verwalteten Vermögen von 1,9 Billionen EUR entsteht, wobei bereits 5 % der Vermögenswerte aus Asien stammen.

Umfang des Berichts zum asiatisch-pazifischen Investmentfonds-Markt

Ein Verständnis der asiatisch-pazifischen Investmentfonds-Branche, des regulatorischen Umfelds, der Investmentfondsunternehmen und ihrer Geschäftsmodelle sowie einer detaillierten Marktsegmentierung, Produkttypen, aktueller Markttrends, Veränderungen in der Marktdynamik und Wachstumschancen. Eine eingehende Analyse der Marktgröße und -prognose für die verschiedenen Segmente.

| Aktien |

| Anleihen |

| Mischfonds |

| Geldmarkt |

| Sonstige |

| Privatanleger |

| Institutionelle Anleger |

| Banken |

| Online-Plattformen |

| Finanzberater |

| Direktvertrieb |

| Indien | |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | Singapur |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Philippinen | |

| Rest Asien-Pazifik |

| Nach Anlageklasse | Aktien | |

| Anleihen | ||

| Mischfonds | ||

| Geldmarkt | ||

| Sonstige | ||

| Nach Anlegertyp | Privatanleger | |

| Institutionelle Anleger | ||

| Nach Vertriebskanal | Banken | |

| Online-Plattformen | ||

| Finanzberater | ||

| Direktvertrieb | ||

| Nach Geografie | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | Singapur | |

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

| Rest Asien-Pazifik | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Investmentfonds-Markt im Jahr 2026?

Die Größe des asiatisch-pazifischen Investmentfonds-Marktes betrug im Jahr 2026 60,9 Billionen USD und soll bis 2031 stetig wachsen.

Welche Anlageklasse zieht das meiste Kapital in der Region an?

Aktienstrategien führen mit einem Anteil von 44,32 % des gesamten verwalteten Vermögens, und ESG-orientierte Aktienprodukte wachsen mit der höchsten CAGR von 11,25 %.

Was treibt die Beschleunigung des digitalen Vertriebs an?

Robo-Advisory-Apps und Online-Plattformen senken Mindestanlagebetrag, reduzieren Gebühren und vereinfachen die KYC-Prüfung, was die CAGR des Online-Kanals auf 12,78 % treibt.

Warum ist Südostasien die am schnellsten wachsende geografische Region?

Die grenzüberschreitende Fondszulassung unter dem ASEAN-Programm für kollektive Kapitalanlagen (CIS), die rasche Expansion der Mittelschicht und die regulatorische Harmonisierung heben die prognostizierte CAGR der Region auf 10,05 %.

Wie unterstützen Regulierungsbehörden Altersvorsorgeersparnisse?

Steuerlich absetzbare Rentensysteme in China, Hongkong und Thailand fördern langfristige Fondsanlagen und vertiefen den Pool beständiger Vermögenswerte für Vermögensverwalter.

Welche Wettbewerbsstrategien stechen im Jahr 2025 hervor?

Große Marktteilnehmer investieren in Tokenisierung und KI-gestützte Beratung, während Joint Ventures wie Jio BlackRock lokale Vertriebsstärke mit globaler Produkttiefe verbinden.

Seite zuletzt aktualisiert am: