Tamanho e Participação do Mercado de Data Centers Hiperescala da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

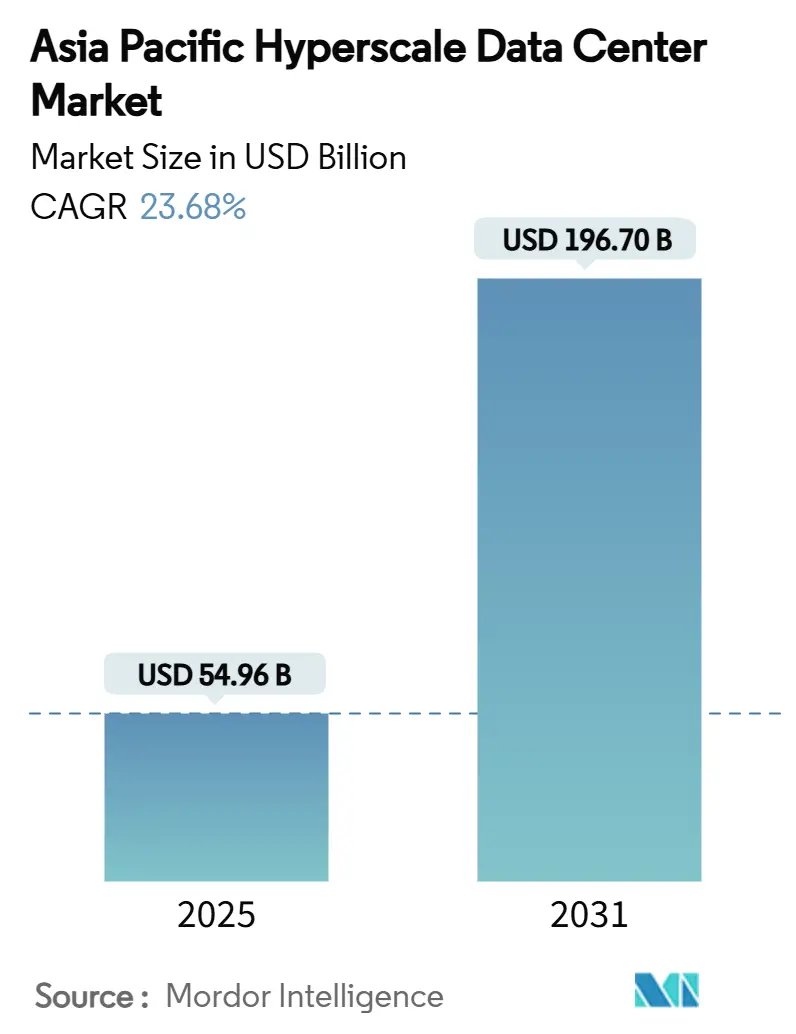

| Tamanho do Mercado (2025) | 54.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 196.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 23.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Hiperescala da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de data centers hiperescala da Ásia-Pacífico é de USD 54,96 bilhões em 2025 e está previsto para atingir USD 196,70 bilhões até 2031, refletindo uma CAGR de 23,68% ao longo do período. A capacidade se expande de 26.475,37 MW para 64.342,76 MW a uma CAGR de 15,95%, demonstrando que os operadores buscam crescimento em megawatts mais rapidamente do que o crescimento de receita, reduzindo o custo por megawatt por meio de arquiteturas avançadas de energia e resfriamento. O aumento dos mandatos de nuvem soberana na Índia, Indonésia e Malásia, juntamente com densidades de rack de IA de 50 a 120 kW na China, Japão e Austrália, sustentam o investimento contínuo em infraestrutura. Restrições de conexão à rede elétrica em Singapura e Tóquio redirecionam o desenvolvimento para metrópoles secundárias, enquanto gargalos na cadeia de suprimentos de GPUs e óptica 800G prolongam os prazos de construção, beneficiando operadores com alocações de componentes asseguradas. A adoção de resfriamento líquido e por imersão acelera, e os primeiros pilotos de acordos de compra de energia para pequenos reatores modulares (SMR) emergem como diferenciais competitivos.

Principais Conclusões do Relatório

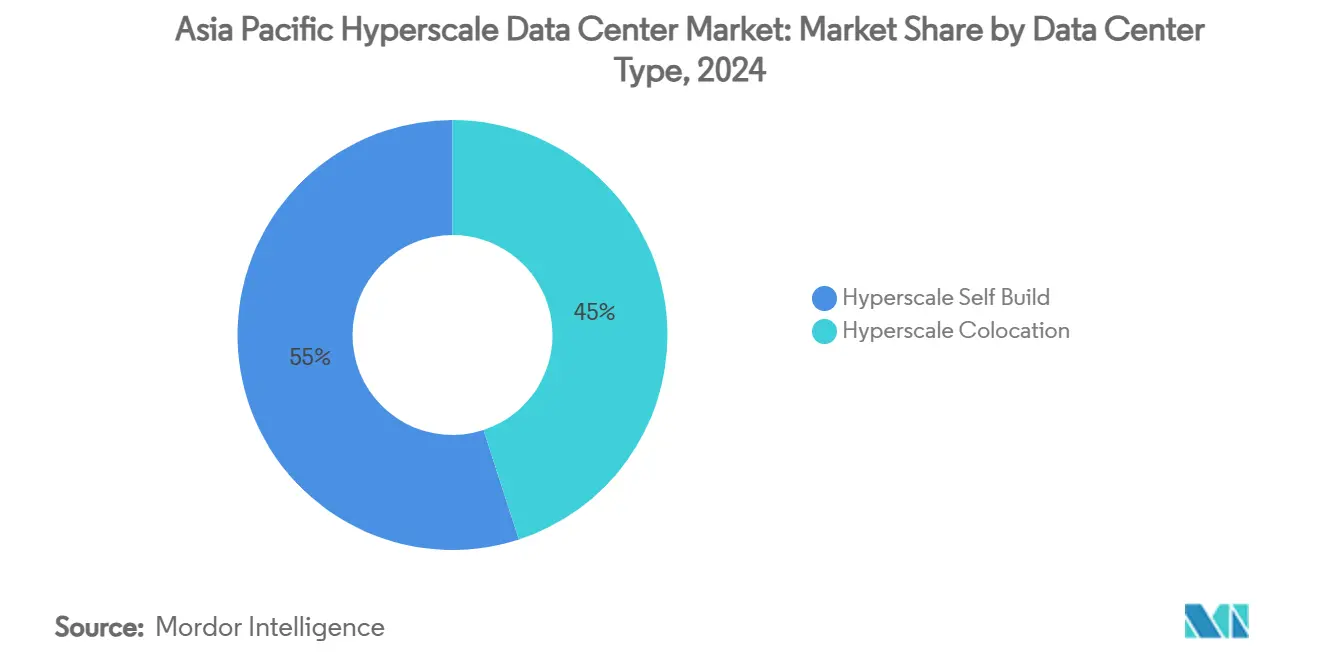

- Por tipo de data center, as instalações de autoprojeto hiperescala detiveram 55% da participação de receita em 2024, enquanto a colocalização hiperescala está projetada para crescer a uma CAGR de 23,68% até 2030.

- Por componente, a infraestrutura de TI representou 48% da participação de mercado de data centers hiperescala da Ásia-Pacífico em 2024; a infraestrutura mecânica avança a uma CAGR de 24,80% até 2030.

- Por padrão de nível, as implantações de Nível III representaram 73% do tamanho do mercado de data centers hiperescala da Ásia-Pacífico em 2024, e o Nível IV cresce a uma CAGR de 25,00% até 2030.

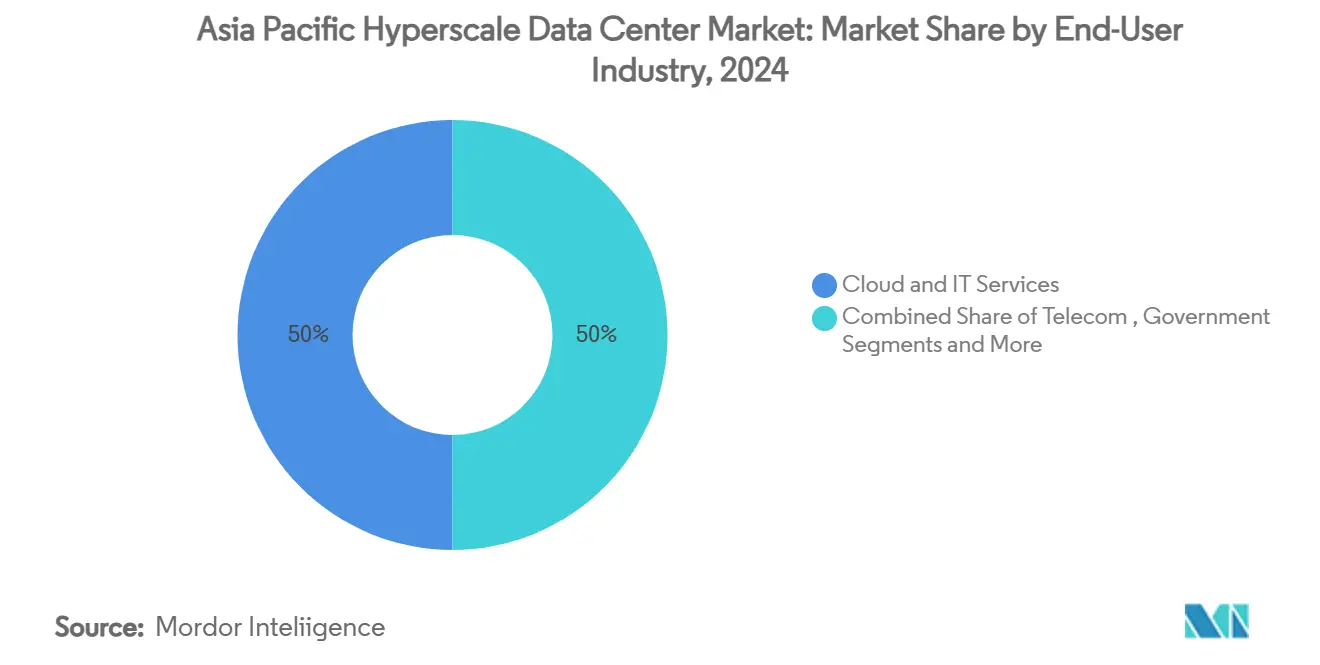

- Por setor do usuário final, nuvem e TI comandaram 50% da participação do tamanho do mercado de data centers hiperescala da Ásia-Pacífico em 2024, enquanto o comércio eletrônico se expande a uma CAGR de 24,60% até 2030.

- Por tamanho de data center, as instalações massivas (25-60 MW) lideraram com 45% da participação do mercado de data centers hiperescala da Ásia-Pacífico em 2024, enquanto os megacampi (>60 MW) registram uma CAGR de 26,00% até 2030.

Tendências e Perspectivas do Mercado de Data Centers Hiperescala da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de densidade de energia de nuvem e IA (racks de 50-120 kW) na China, Japão e Austrália | +4.2% | China, Japão e Austrália com expansão para a Coreia do Sul | Médio prazo (2-4 anos) |

| Mandatos de nuvem soberana na Índia, Indonésia e Malásia | +3.8% | Índia, Indonésia e Malásia, com influência regulatória em toda a ASEAN | Longo prazo (≥ 4 anos) |

| Consolidação de núcleo de borda 5G impulsionando construções de campus em Seul e Bangcoc | +2.1% | Coreia do Sul e Tailândia, com expansão para Vietnã e Filipinas | Curto prazo (≤ 2 anos) |

| Rápida transição para óptica 400/800G reduzindo o custo de rede por bit | +1.9% | APAC global com concentração nos hubs de Singapura e Hong Kong | Médio prazo (2-4 anos) |

| Campi de inferência de IA generativa exigindo resfriamento líquido e por imersão | +3.5% | China, Japão, Austrália e Singapura | Médio prazo (2-4 anos) |

| Acordos piloto de compra de energia para pequenos reatores modulares (SMR) para hiperescalas | +1.2% | Austrália, Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Boom de Densidade de Energia de Nuvem e IA Remodela a Economia de Infraestrutura

Os racks otimizados para IA, que passam de 8-15 kW para 50-120 kW, elevam a infraestrutura de energia de 25% para quase 50% das despesas de capital, impulsionando a adoção de resfriamento líquido para atingir 65% até 2027. A SK Telecom e a AWS estão construindo uma instalação de IA de 100 MW na Coreia do Sul que exemplifica essa economia.[1]Data Center Dynamics, "Building Hyperscale Data Centers in Asia", datacenterdynamics.com A atualização Xingmai da Tencent melhorou a eficiência de treinamento de IA em 20%, suportando 100.000 GPUs em clusters únicos. Operadores com resfriamento líquido e por imersão maduros capturam demanda desproporcional à medida que as cargas de trabalho de IA proliferam. Os fornecedores de sistemas mecânicos se beneficiam da transição, e os provedores de colocalização sem capacidade de rack denso correm o risco de perder participação de mercado.

Mandatos de Nuvem Soberana Criam Imperativos de Infraestrutura Doméstica

As Regras de Proteção de Dados Pessoais Digitais 2025 da Índia, os regulamentos de localização da Indonésia e os incentivos de investimento da Malásia obrigam as hiperescalas a construir instalações no país para cumprir os requisitos de soberania de dados.[2]Lexology, "Cross-Border Data Transfers Under India's Proposed Data Protection Regime", lexology.com A AWS, a Microsoft e o Google comprometeram coletivamente bilhões em campi domésticos que ancoram a demanda de longo prazo. A decisão do Vietnã de permitir 100% de propriedade estrangeira acelera dinâmicas semelhantes em toda a ASEAN, embora os marcos operacionais ainda insistam no processamento local. Esses mandatos aumentam a intensidade de capital, mas garantem fluxos de receita estáveis em cada jurisdição. Os provedores devem navegar por regulamentações fragmentadas e custos de conformidade crescentes, mantendo a consistência global dos serviços.

A Consolidação de Núcleo de Borda 5G Impulsiona Implantações em Escala de Campus

A integração das funções do núcleo 5G com a computação hiperescala reduz a latência e suporta aplicações em tempo real, como veículos autônomos e IoT industrial. O planejado campus de data center de 3 GW da Coreia do Sul está estruturado em torno dessa convergência para atender à área metropolitana de Seul. Na Tailândia, a STT GDC está expandindo data centers habilitados para IA para colocar clusters de borda e nós de nuvem no mesmo campus.[3]Bangkok Post, "STT GDC Ready for AI-Enabled Data Center", bangkokpost.com As aprovações de investimentos governamentais que totalizam USD 2,7 bilhões reforçam a confiança no modelo. Os operadores que dominam arquiteturas integradas obtêm vantagens competitivas de latência, enquanto as estratégias puramente de núcleo ou puramente de borda tornam-se menos atraentes.

A Rápida Adoção de 400G/800G Transforma a Economia de Rede

A migração de 100G para Ethernet de 400G e 800G eleva o rendimento por rack para 25,6 Tbps, reduzindo drasticamente o custo por bit e viabilizando clusters de IA maiores. O status de hub de cabos submarinos de Singapura torna-se estrategicamente valioso à medida que a óptica de alta capacidade agrega o tráfego regional com eficiência. A escassez de componentes cria risco de entrega, mas os operadores com estoque óptico assegurado realizam um tempo de comercialização mais rápido. A rede avançada diferencia o desempenho do serviço e estabelece barreiras de entrada mais altas para os recém-chegados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos na cadeia de suprimentos de GPUs e óptica prolongando os ciclos de entrada em operação | -2.8% | APAC global com impacto severo na China, Japão e Austrália | Curto prazo (≤ 2 anos) |

| Moratórias de conexão à rede elétrica em Singapura e Tóquio | -1.9% | Singapura e Tóquio com efeitos de transbordamento para Hong Kong | Médio prazo (2-4 anos) |

| Restrições de estresse hídrico sobre o resfriamento evaporativo no norte da China | -1.4% | Norte da China com expansão para regiões com escassez de água | Longo prazo (≥ 4 anos) |

| Sobretaxas locais de "imposto sobre calor" em zonas estilo Amsterdã de Sydney | -0.8% | Austrália com potencial expansão para centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Gargalos na Cadeia de Suprimentos de GPUs Prolongam os Prazos dos Projetos

As restrições de embalagem CoWoS da TSMC limitam o fornecimento de NVIDIA H100/H200, empurrando os cronogramas de entrada em operação do mercado de data centers hiperescala da Ásia-Pacífico em 6 a 12 meses. Os operadores chineses que dependem de chips disponíveis internamente otimizam o software para extrair mais desempenho, como ilustrado pelo ganho de 60% na eficiência de rede da Tencent. Fornecedores menores sem alocações diretas de chips enfrentam estouros de custos de capital e podem sair ou se fundir, acelerando a consolidação do mercado. Os primeiros a se mover com volume garantido de GPU ganham poder de precificação e preferência dos inquilinos.

As Moratórias de Conexão à Rede Elétrica Forçam Arquiteturas Distribuídas

Singapura limitou novas construções acima de 80 MW, e Tóquio impôs restrições semelhantes, obrigando os operadores a distribuir capacidade pela Malásia, Tailândia e Indonésia. A escassez artificial infla os prêmios de terreno e energia nos hubs maduros, enquanto os mercados secundários desfrutam de investimentos externos e criação de empregos. Os clusters multirregionais aumentam a complexidade da rede e impulsionam a demanda por links de backhaul de 400G. Os provedores que adotam projetos modulares podem transferir capacidade mais rapidamente do que aqueles com planos de campus monolíticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Data Center: O Autoprojeto Mantém a Vantagem de Escala, a Colocalização Ganha Impulso

A liderança de receita permanece com as instalações de autoprojeto, que comandaram 55% do mercado de data centers hiperescala da Ásia-Pacífico em 2024. As hiperescalas projetam circuitos de energia e loops de resfriamento personalizados que se alinham precisamente com as densidades de rack de GPU, reduzindo o custo operacional de longo prazo. O programa australiano de USD 13 bilhões da AWS ilustra a lógica econômica da integração vertical.

A colocalização hiperescala, no entanto, cresce a uma CAGR de 23,68% à medida que provedores de nuvem menores e empresas de SaaS preferem implantação mais rápida e menor capital inicial. O tamanho do mercado de data centers hiperescala da Ásia-Pacífico atribuído à colocalização está projetado para superar USD 70 bilhões até 2031, refletindo a diversidade crescente de inquilinos. As expansões de Jakarta e Tóquio da Digital Realty mostram o apelo do modelo. Os operadores que fornecem pods de energia densa e interconexões de baixa latência capturam demanda desproporcional.

Por Componente: A Infraestrutura Mecânica Avança à Frente dos Gastos com TI

A infraestrutura de TI ainda contribuiu com 48% do valor do mercado de data centers hiperescala da Ásia-Pacífico em 2024, impulsionada por clusters de GPU com preços de USD 10 a 15 milhões por rack. Os ciclos de renovação de servidores, armazenamento e rede se alinham com os cronogramas do roteiro de IA, mantendo os gastos elevados.

A infraestrutura mecânica se expande a uma CAGR de 24,80% porque os sistemas de resfriamento líquido e por imersão passam de piloto para o mainstream, particularmente na China e no Japão. Espera-se que a participação do mercado de data centers hiperescala da Ásia-Pacífico para resfriamento líquido ultrapasse 30% até 2028, trazendo projetos sem resfriador para o mainstream. Os fornecedores que oferecem tanques de imersão de circuito fechado e trocadores de calor de porta traseira garantem contratos plurianuais, enquanto a infraestrutura elétrica mantém crescimento constante com base em níveis mais altos de redundância de nobreak.

Por Padrão de Nível: O Nível IV Avança à Medida que as Cargas de Trabalho Críticas Aumentam

As configurações de Nível III representaram 73% das implantações em 2024, fornecendo tempo de atividade aceitável de 99,982% para a maioria das tarefas de SaaS e comércio eletrônico. Elas permanecem soluções com custo equilibrado em numerosos mercados emergentes.

As instalações de Nível IV registram uma CAGR de 25,00% à medida que as cargas de trabalho de serviços financeiros, governo e saúde migram para plataformas de nuvem. O tamanho do mercado de data centers hiperescala da Ásia-Pacífico destinado ao Nível IV está previsto para triplicar até 2030. A migração do DBS Bank para a nuvem ilustra o crescente apetite por arquiteturas de tempo de inatividade zero. Os operadores comprometem-se com cadeias de energia redundantes 2N+1, elevando drasticamente o custo de materiais mecânicos e elétricos.

Por Setor do Usuário Final: O Comércio Eletrônico Supera a Linha de Base da Nuvem

Os inquilinos de nuvem e TI detiveram uma participação de 50% do tamanho do mercado de data centers hiperescala da Ásia-Pacífico em 2024. As hiperescalas continuam a ancorar a economia do inquilino âncora, arrendando ou construindo blocos de vários megawatts.

O comércio eletrônico impulsiona o crescimento mais rápido a uma CAGR de 24,60% à medida que o volume bruto de mercadoria do comércio digital do Sudeste Asiático escala. A expansão regional da Alibaba Cloud é orquestrada para servir os comerciantes transfronteiriços. O setor de serviços bancários, financeiros e de seguros (BFSI) acelera a adoção da nuvem para análise de fraudes, enquanto as operadoras de telecomunicações incorporam nós de borda para fatiamento 5G. O crescimento do streaming de mídia suporta clusters de transcodificação baseados em GPU, ampliando a diversidade de inquilinos.

Por Tamanho de Data Center: Os Megacampi Dominam o Foco de Investimento

As instalações massivas entre 25 MW e 60 MW detiveram 45% da participação do mercado de data centers hiperescala da Ásia-Pacífico em 2024, equilibrando escala com flexibilidade de implantação.

Os megacampi acima de 60 MW crescem a uma CAGR de 26,00%, refletindo a preferência dos operadores por fazendas de computação de IA consolidadas. O tamanho do mercado de data centers hiperescala da Ásia-Pacífico para megacampi está definido para superar USD 90 bilhões até 2031. O planejado complexo de 3 GW da Coreia do Sul exemplifica a consolidação extrema. As construções em escala de borda abaixo de 25 MW permanecem cruciais para cargas de trabalho sensíveis à latência, mas perdem participação relativa à medida que as hiperescalas buscam economias de energia.

Análise Geográfica

A China manteve sua participação de liderança no mercado de data centers hiperescala da Ásia-Pacífico durante 2024, à medida que a Alibaba Cloud, a Tencent Cloud e a Baidu expandiram a infraestrutura doméstica para atender à maior base de internet do mundo. Os gastos nacionais com nuvem atingiram USD 40 bilhões em 2024 e devem crescer 15% em 2025, impulsionados pela adoção de IA na manufatura e no governo. As restrições de estresse hídrico nas províncias do norte aceleram a adoção de resfriamento a ar e por imersão, aumentando os custos de capital, mas estabilizando o risco operacional. O lançamento de satélites habilitados para IA pela China sugere alternativas de computação fora do planeta que poderiam aliviar a pressão sobre a rede elétrica terrestre.

A Índia apresenta a CAGR mais rápida até 2030 à medida que os mandatos de nuvem soberana forçam construções domésticas. O compromisso de USD 4,4 bilhões da AWS e o pipeline de instalações da Microsoft ressaltam o apetite por capacidade. O novo laboratório de software de IA da IBM em Lucknow alimenta um pool de talentos que reduz ainda mais os custos operacionais. Os desafios de infraestrutura permanecem em torno da confiabilidade da rede elétrica, mas os incentivos federais e estaduais apoiam a aquisição de energia e terreno.

Singapura permanece o núcleo de interconexão apesar de uma moratória em grandes projetos. Os sites existentes comandam preços premium, e designs verticais como a torre de 150 MW da Meta maximizam as metragens quadradas restritas. As diretrizes emitidas pela IMDA aprimoram os padrões de segurança cibernética e continuidade, reforçando a confiança. Os transbordamentos de capacidade impulsionam booms de investimento na Malásia, Tailândia e Vietnã, onde terrenos e energia permanecem abundantes.

Cenário Competitivo

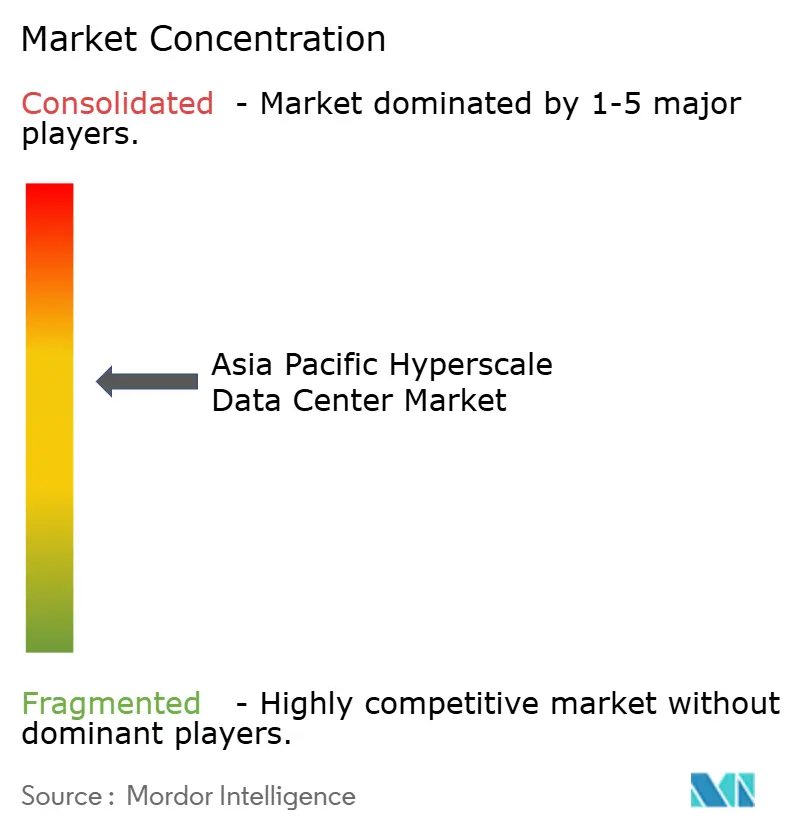

O mercado de data centers hiperescala da Ásia-Pacífico permanece moderadamente consolidado: os dez maiores operadores controlam aproximadamente 60% da capacidade implantada. A AWS, a Microsoft e o Google aproveitam reservas de capital profundas, pilhas avançadas de serviços de IA e alcance global de compras para sustentar a liderança. Especialistas regionais como NTT GDC, STT GDC e AirTrunk exploram relacionamentos locais e fluência regulatória para conquistar cargas de trabalho governamentais e empresariais. Os operadores diferenciam-se cada vez mais por meio da tecnologia, em vez do mero tamanho de sua presença, priorizando resfriamento líquido, acordos de compra de energia renovável e pilotos de SMR.

O potencial de espaço em branco emerge nas metrópoles secundárias onde as redes elétricas possuem capacidade ociosa. A Digital Edge DC segue esse caminho, garantindo terrenos na Indonésia e nas Filipinas para antecipar a demanda das hiperescalas. As empresas chinesas de colocalização miram a expansão no exterior à medida que as restrições domésticas se intensificam, enquanto startups de nicho de infraestrutura de IA projetam blocos modulares densos em GPU para cargas de trabalho de inferência. A arquitetura otimizada de rede da Oracle conquista contratos de nuvem de IA, evidenciando que vantagens de desempenho direcionadas podem desestabilizar hierarquias de escala.

Os choques na cadeia de suprimentos favorecem os operadores incumbentes que detêm alocações de longo prazo de GPUs e óptica. Os players menores lutam com a variabilidade de prazo de entrega de 6 a 12 meses e podem aceitar custos de arrendamento mais altos ou fusões. O mercado de data centers hiperescala da Ásia-Pacífico, portanto, tende a uma maior concentração, mas a diversidade regulatória e o rápido crescimento da demanda deixam espaço para desafiantes ágeis que dominam nichos especializados.

Líderes do Setor de Data Centers Hiperescala da Ásia-Pacífico

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

Alibaba Cloud

Equinix Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Meta anunciou uma estratégia de data center de IA de vários gigawatts, começando com um campus Prometheus de 1 GW e uma construção Hyperion de 5 GW.

- Julho de 2025: A CMC do Vietnã obteve aprovação para um data center hiperescala de USD 250 milhões.

- Junho de 2025: A China lançou 12 satélites habilitados para IA formando a "Constelação de Computação de Três Corpos".

- Março de 2025: A Tailândia aprovou USD 2,7 bilhões em investimentos em data centers e nuvem, incluindo uma instalação de 300 MW pela Haoyang Cloud and Data.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo trata o mercado de centros de dados hiperescalares da Ásia-Pacífico como todas as instalações construídas propositadamente ou colocalizadas que forneçam pelo menos 10 MW de carga crítica de TI e excedam cerca de 500 bastidores, abrangendo tanto as salas hiperescalares construídas pelo próprio como as alugadas, mais o conjunto completo de despesas de TI, eléctricas, mecânicas e de construção geral capturadas em termos de dólares americanos.

Exclusão de escopo: Os centros de dados de borda ou empresariais abaixo de 10 MW e as receitas de software de nuvem pura estão fora deste escopo.

Visão geral da segmentação

- Por Tipo de Data Center

- Autoprojeto Hiperescala

- Colocalização Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidades de Distribuição de Energia

- Chaves de Transferência e Equipamentos de Distribuição

- Sistemas de Nobreak

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Núcleo e Estrutura

- Instalação e Comissionamento

- Engenharia de Projeto

- Sistemas de Incêndio, Segurança e SMS

- Soluções de DCIM/SGP

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor do Usuário Final

- Nuvem e TI

- Telecomunicações

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

- Por Tamanho do Data Center

- Grande (Menor ou igual a 25 MW)

- Massivo (Maior que 25 MW e Menor ou igual a 60 MW)

- Mega (Maior que 60 MW)

- Por Geografia

- China

- Índia

- Singapura

- Japão

- Austrália

- Coreia do Sul

- Indonésia

- Malásia

- Tailândia

- Vietnã

- Filipinas

- Restante da Ásia-Pacífico

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor realizaram chamadas estruturadas com programadores de centros de dados, consultores de serviços públicos, arquitectos de nuvens e empreiteiros de construção regionais na China, Índia, Japão e Sudeste Asiático. As informações sobre o custo médio de construção por MW, atrasos na aceleração e gatilhos de ocupação informaram as calibrações e reconciliaram discrepâncias secundárias.

Pesquisa documental

Começámos com os registos de capacidade dos reguladores de telecomunicações, registos de envios alfandegários de servidores e PDUs (Volza) e estatísticas nacionais da ITU, do Banco Mundial e da IMDA de Singapura, que, em conjunto, enquadraram a base instalada e a conetividade de energia. Os livros brancos de políticas do MIIT da China e da Estratégia de Economia Digital da Austrália clarificaram os incentivos de pipeline, enquanto as listagens do DataCenterMap e as contagens de patentes (Questel) ajudaram a mapear as pegadas dos operadores. A D&B Hoovers e a Dow Jones Factiva contribuíram com a divisão das receitas das empresas para comparar os rácios de colocation e self-build. Estas fontes são ilustrativas; muitas outras referências foram analisadas para colmatar lacunas e validar.

Dimensionamento e previsão de mercado

Um modelo top-down de capacidade para valor ancora a linha de base. Os MW regionais instalados e os pipelines de hiperescala anunciados são multiplicados por curvas de custo médio de construção e de equipamento de TI e, em seguida, ajustados para utilização e colocação em funcionamento faseada. Verificações ascendentes selecionadas, roll-ups de fornecedores por amostragem e auditorias de volume ASP × ao nível do bastidor, atenuam os valores atípicos antes de os totais serem bloqueados. Os principais impulsionadores do modelo incluem tarifas de energia da rede, penetração de serviços em nuvem, adições de assinantes 5G, densidade média de rack (kW), mandatos de energia renovável e cronogramas de aquisição de terras. As previsões para 2031 aplicam a regressão multivariada combinada com a análise de cenários, utilizando as trajectórias de consenso destas variáveis, tanto a partir de dados documentais como de painéis de peritos. Nos casos em que os dados de base são escassos, as bandas de confiança orientam a ponderação proporcional em vez de estimativas forçadas.

Validação de dados e ciclo de atualização

Os resultados são sinalizados por desvios em relação a rastreadores de capacidade independentes e divulgações trimestrais de capex; as variações materiais levam a repetições. Todos os relatórios são actualizados anualmente, com actualizações intercalares quando negócios de grande escala ou alterações regulamentares quebram pressupostos anteriores, e uma auditoria final pré-publicação garante que os clientes recebem a visão mais recente.

Porque é que a linha de base do centro de dados de hiperescala da Ásia-Pacífico da Mordor merece confiança

Os números publicados diferem porque as empresas misturam os âmbitos das receitas com os das despesas de capital, incluem sítios de ponta ou estendem as divisões globais entre regiões.

Ao basear-se em MW comissionados, custos de construção verificados e uma cadência de atualização frequente, Mordor minimiza estas distorções.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 54,96 B (2025) | Inteligência de Mordor | - |

| USD 5,43 B (2024) | Consultoria Regional A | Apenas receitas de hardware; omite a construção e os mercados emergentes, horizonte de previsão limitado |

| 106,7 MIL MILHÕES DE DÓLARES (2025) | Jornal de Negócios B | Combina a hiperescala com uma infraestrutura de nuvem mais vasta, ajustamentos de dupla contagem pouco claros, âmbito não específico de cada país |

A comparação mostra como a variação do âmbito, da profundidade de entrada e da frequência de atualização pode fazer oscilar os totais por uma ordem de grandeza. O modelo disciplinado da Mordor, ligado à capacidade, oferece uma linha de base equilibrada e transparente que os clientes podem replicar e confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de data centers hiperescala da Ásia-Pacífico até 2031?

Espera-se que o mercado atinja USD 196.707,54 milhões até 2031 a uma CAGR de 23,68%.

Qual tipo de data center está crescendo mais rapidamente na região?

A colocalização hiperescala está se expandindo a uma CAGR de 23,68% até 2030, à medida que provedores de nuvem menores buscam implantações rápidas e com menor intensidade de capital.

Por que os sistemas de resfriamento líquido e por imersão estão ganhando força?

As densidades de rack de IA de 50 a 120 kW tornam o resfriamento a ar tradicional insuficiente, impulsionando soluções líquidas e por imersão que melhoram a eficiência térmica e reduzem os custos operacionais.

Como os mandatos de nuvem soberana influenciam o crescimento do mercado?

As leis de localização de dados na Índia, Indonésia e Malásia obrigam as hiperescalas a construir instalações domésticas, criando demanda cativa e impulsionando novos investimentos.

Quais desafios os operadores enfrentam em hubs maduros como Singapura?

Os limites de conexão à rede elétrica e a escassez de terrenos limitam novas construções em grande escala, levando a arquiteturas distribuídas e elevando os custos da capacidade remanescente.

Qual setor vertical mostra a demanda de capacidade mais rápida?

As cargas de trabalho de comércio eletrônico lideram com uma CAGR de 24,60% até 2030, impulsionadas pela rápida expansão do comércio digital no Sudeste Asiático.

Página atualizada pela última vez em: