Marktgröße und Marktanteil des Asien-Pazifik-Hyperscale-Rechenzentrums

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

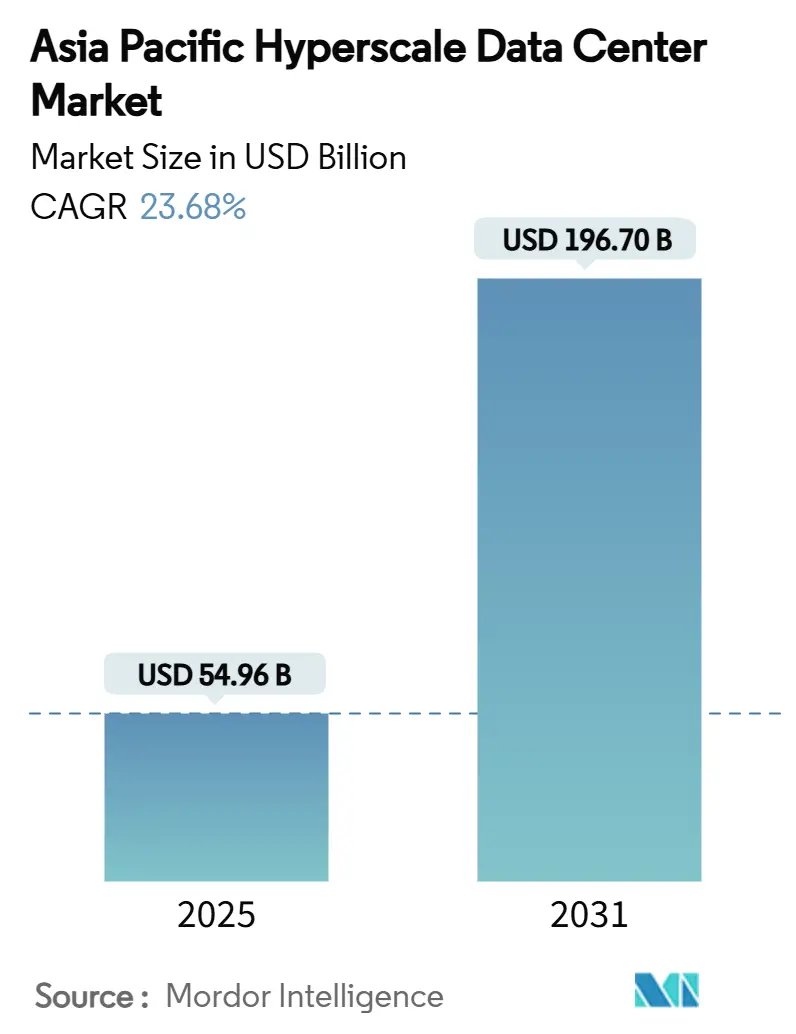

| Marktgröße (2025) | 54.96 Milliarden US-Dollar |

| Marktgröße (2030) | 196.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 23.68% CAGR |

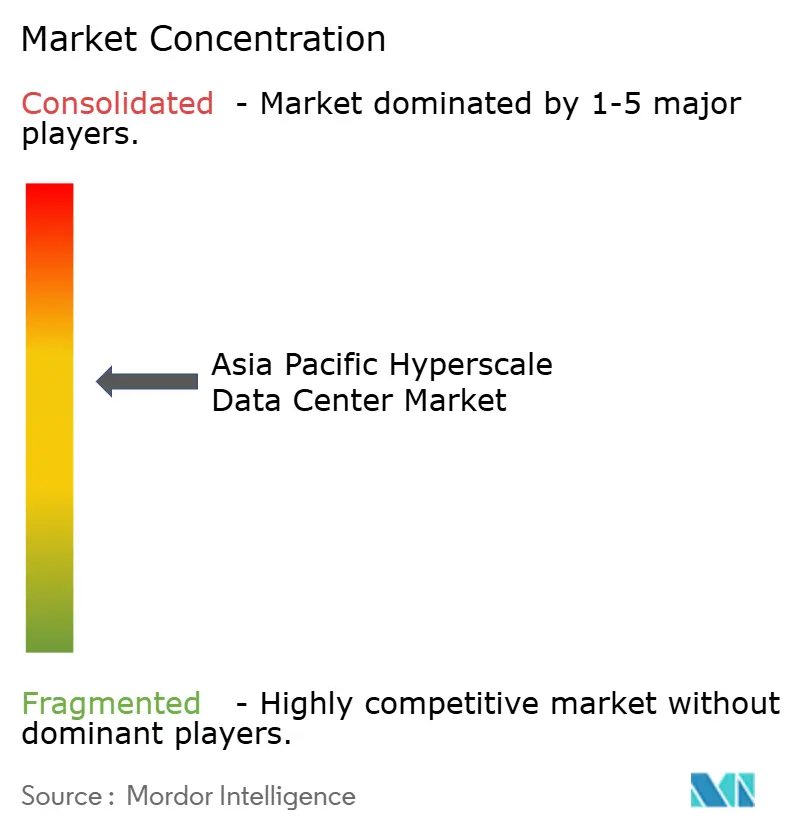

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Hyperscale-Rechenzentrumsmarktes durch Mordor Intelligence

Die Marktgröße des Asien-Pazifik-Hyperscale-Rechenzentrums beläuft sich im Jahr 2025 auf 54,96 Milliarden USD und wird bis 2031 voraussichtlich 196,70 Milliarden USD erreichen, was einer CAGR von 23,68 % im gesamten Prognosezeitraum entspricht. Die Kapazität wächst von 26.475,37 MW auf 64.342,76 MW bei einer CAGR von 15,95 %, was zeigt, dass Betreiber das Megawatt-Wachstum schneller als das Umsatzwachstum verfolgen, indem sie die Kosten pro Megawatt durch fortschrittliche Strom- und Kühlarchitekturen senken. Steigende Anforderungen an souveräne Cloud-Infrastrukturen in Indien, Indonesien und Malaysia sowie KI-Rack-Dichten von 50-120 kW in China, Japan und Australien stützen anhaltende Infrastrukturinvestitionen. Netzanschlussengpässe in Singapur und Tokio lenken die Entwicklung in Richtung sekundärer Ballungsräume, während Lieferkettenengpässe bei GPUs und 800-G-Optiken die Bauzeiten verlängern und Betreiber mit gesicherten Komponentenzuteilungen begünstigen. Die Einführung von Flüssigkeits- und Immersionskühlung beschleunigt sich, und erste Pilotprojekte für Stromabnahmeverträge (PPAs) für kleine modulare Reaktoren (SMR) etablieren sich als Wettbewerbsvorteile.

Wichtigste Erkenntnisse des Berichts

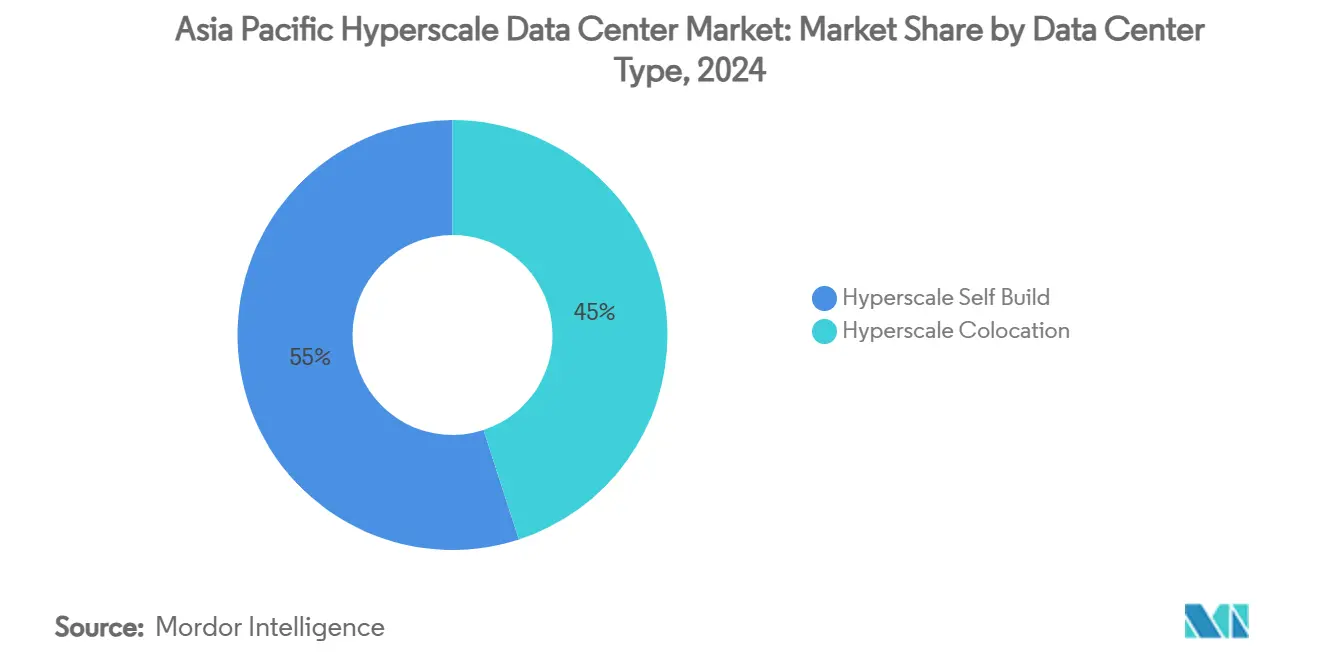

- Nach Rechenzentrumstyp hielten Hyperscale-Eigenbauanlagen im Jahr 2024 einen Umsatzanteil von 55 %, während Hyperscale-Colocation bis 2030 mit einer CAGR von 23,68 % wachsen soll.

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 48 % des Asien-Pazifik-Hyperscale-Rechenzentrumsmarktes auf die IT-Infrastruktur; die mechanische Infrastruktur entwickelt sich bis 2030 mit einer CAGR von 24,80 % weiter.

- Nach Tier-Standard machten Tier-III-Bereitstellungen im Jahr 2024 73 % der Marktgröße des Asien-Pazifik-Hyperscale-Rechenzentrums aus, und Tier IV wächst bis 2030 mit einer CAGR von 25,00 %.

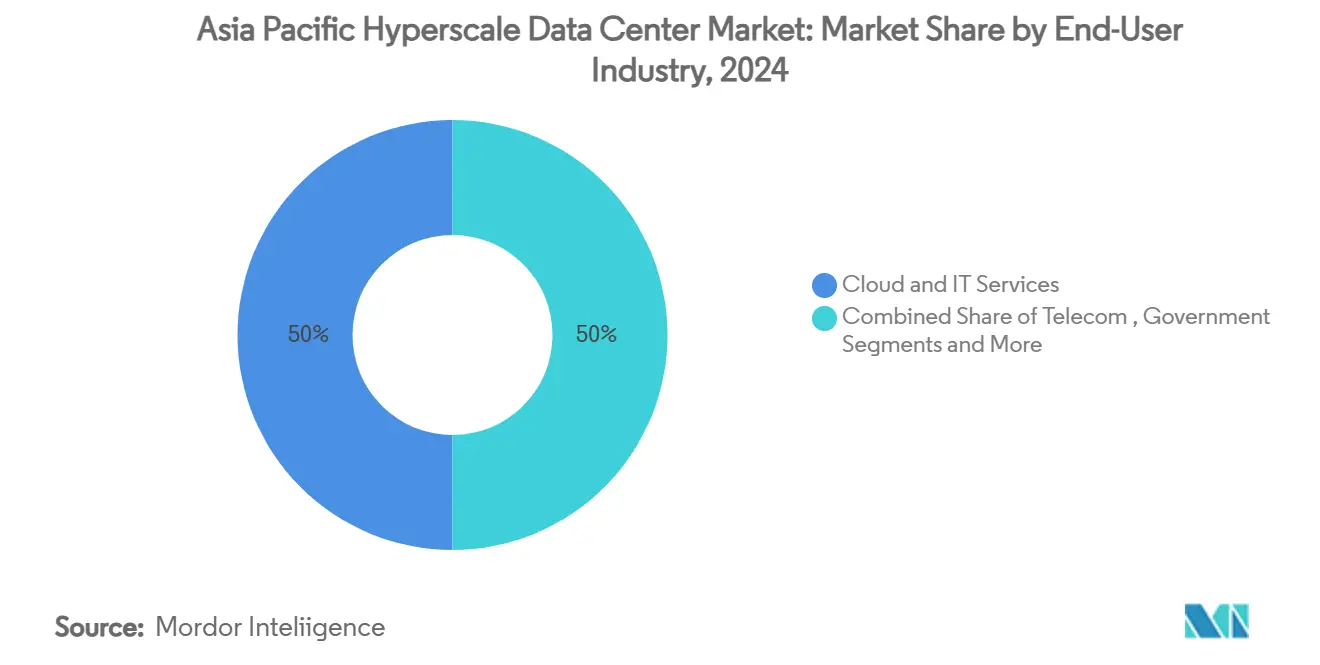

- Nach Endbenutzerbranche hielten Cloud- und IT-Dienste im Jahr 2024 einen Anteil von 50 % der Marktgröße des Asien-Pazifik-Hyperscale-Rechenzentrums, während der E-Commerce bis 2030 mit einer CAGR von 24,60 % expandiert.

- Nach Rechenzentrumsgröße führten massive Anlagen (25-60 MW) mit einem Anteil von 45 % am Asien-Pazifik-Hyperscale-Rechenzentrumsmarkt im Jahr 2024, während Mega-Campusse (>60 MW) bis 2030 eine CAGR von 26,00 % verzeichnen.

Markttrends und Erkenntnisse zum Asien-Pazifik-Hyperscale-Rechenzentrum

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| KI-Leistungsdichte-Boom in der Cloud (50-120-kW-Racks) in China, Japan, Australien | +4.2% | China, Japan, Australien mit Ausstrahlungseffekten auf Südkorea | Mittelfristig (2-4 Jahre) |

| Anforderungen an souveräne Cloud-Infrastrukturen in Indien, Indonesien, Malaysia | +3.8% | Indien, Indonesien, Malaysia mit regulatorischem Einfluss auf ASEAN | Langfristig (≥ 4 Jahre) |

| 5G-Edge-Core-Konsolidierung fördert Campus-Bauprojekte in Seoul und Bangkok | +2.1% | Südkorea, Thailand mit Expansion nach Vietnam und auf die Philippinen | Kurzfristig (≤ 2 Jahre) |

| Schnelle Umstellung auf 400/800-G-Optiken zur Senkung der Netzwerkkosten pro Bit | +1.9% | Globaler Asien-Pazifik-Raum mit Konzentration in den Hubs Singapur und Hongkong | Mittelfristig (2-4 Jahre) |

| Generative-KI-Inferenz-Campusse mit Bedarf an Flüssigkeits- und Immersionskühlung | +3.5% | China, Japan, Australien, Singapur | Mittelfristig (2-4 Jahre) |

| Pilotprojekte für Stromabnahmeverträge (PPAs) mit kleinen modularen Reaktoren (SMR) für Hyperscaler | +1.2% | Australien, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-Leistungsdichte-Boom in der Cloud transformiert die Infrastrukturökonomie

KI-optimierte Racks, die von 8-15 kW auf 50-120 kW ansteigen, erhöhen den Anteil der Strominfrastruktur an den Investitionsausgaben von 25 % auf nahezu 50 %, was die Einführung von Flüssigkeitskühlung antreibt, die bis 2027 einen Anteil von 65 % erreichen soll. SK Telecom und AWS bauen in Südkorea ein 100-MW-KI-Rechenzentrum, das diese Wirtschaftlichkeit exemplarisch verdeutlicht.[1]Data Center Dynamics, "Aufbau von Hyperscale-Rechenzentren in Asien", datacenterdynamics.com Tencents Xingmai-Upgrade verbesserte die KI-Trainingseffizienz um 20 % und unterstützt gleichzeitig 100.000 GPUs in einzelnen Clustern. Betreiber mit ausgereifter Flüssigkeits- und Immersionskühlung verzeichnen einen überproportionalen Nachfrageanstieg, da KI-Workloads zunehmen. Anbieter von mechanischen Systemen profitieren vom Wandel, während Colocation-Anbieter ohne Dichte-Rack-Kapazität Gefahr laufen, Marktanteile zu verlieren.

Anforderungen an souveräne Cloud-Infrastrukturen schaffen inländische Infrastrukturimperative

Indiens Datenschutzregeln für personenbezogene digitale Daten 2025, Indonesiens Lokalisierungsvorschriften und Malaysias Investitionsanreize verpflichten Hyperscaler zum Aufbau inländischer Einrichtungen zur Einhaltung der Datensouveränitätsanforderungen.[2]Lexology, "Cross-Border Data Transfers Under India's Proposed Data Protection Regime", lexology.com AWS, Microsoft und Google haben gemeinsam Milliarden in inländische Campusse investiert, die die langfristige Nachfrage sichern. Vietnams Entscheidung, 100 % ausländisches Eigentum zuzulassen, beschleunigt ähnliche Entwicklungen in ganz ASEAN, obwohl die operativen Rahmenbedingungen weiterhin auf lokaler Verarbeitung bestehen. Diese Anforderungen erhöhen die Kapitalintensität, sichern jedoch stetige Einnahmequellen in jeder Jurisdiktion. Anbieter müssen fragmentierte Vorschriften und steigende Compliance-Kosten bewältigen und gleichzeitig globale Servicekonsistenz aufrechterhalten.

5G-Edge-Core-Konsolidierung treibt Campus-skalierte Bereitstellungen voran

Die Integration von 5G-Kernfunktionen mit Hyperscale-Computing senkt die Latenz und unterstützt Echtzeitanwendungen wie autonome Fahrzeuge und industrielles IoT. Südkoreas geplanter 3-GW-Rechenzentrumscompus ist auf diese Konvergenz ausgerichtet, um die Metropolregion Seoul zu bedienen. In Thailand erweitert STT GDC KI-fähige Rechenzentren, um Edge-Cluster und Cloud-Knoten innerhalb desselben Campus zu colozieren.[3]Bangkok Post, "STT GDC bereit für ein KI-gestütztes Datenzentrum", bangkokpost.com Staatliche Investitionsgenehmigungen in Höhe von insgesamt 2,7 Milliarden USD stärken das Vertrauen in dieses Modell. Betreiber, die integrierte Architekturen beherrschen, erzielen wettbewerbsfähige Latenzvorteile, während reine Core- oder reine Edge-Strategien an Attraktivität verlieren.

Schnelle Einführung von 400 G/800 G transformiert die Netzwerkökonomie

Die Migration von 100 G auf 400 G und 800 G Ethernet erhöht den Durchsatz pro Rack auf 25,6 Tbps, senkt die Kosten pro Bit drastisch und ermöglicht größere KI-Cluster. Singapurs Status als Seekabelknotenpunkt wird strategisch wertvoll, da hochkapazitive Optiken den regionalen Datenverkehr effizient bündeln. Komponentenengpässe bergen Lieferrisiken, aber Betreiber mit gesichertem optischem Inventar realisieren eine schnellere Markteinführung. Fortschrittliche Vernetzung differenziert die Serviceleistung und setzt höhere Markteintrittsbarrieren für Neueinsteiger.

Analyse der Hemmnisse und deren Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Engpässe in der GPU-/Optik-Lieferkette verlängern die Inbetriebnahmezyklen | -2.8% | Globaler Asien-Pazifik-Raum mit starken Auswirkungen in China, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Moratorien für Netzanschlüsse in Singapur und Tokio | -1.9% | Singapur, Tokio mit Ausstrahlungseffekten auf Hongkong | Mittelfristig (2-4 Jahre) |

| Wasserknappheitsbeschränkungen für Verdunstungskühlung in Nordchina | -1.4% | Nordchina mit Ausweitung auf wasserarme Regionen | Langfristig (≥ 4 Jahre) |

| Lokale Wärmesteuer-Aufschläge in Gebieten nach Amsterdamer Vorbild in Sydney | -0.8% | Australien mit möglicher Ausweitung auf städtische Ballungsräume | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

GPU-Lieferkettenengpässe verlängern Projektzeitpläne

TSMCs CoWoS-Packaging-Engpässe drosseln das NVIDIA-H100/H200-Angebot und verschieben die Inbetriebnahmepläne des Asien-Pazifik-Hyperscale-Rechenzentrumsmarktes um 6-12 Monate. Chinesische Betreiber, die auf im Inland verfügbare Chips angewiesen sind, optimieren Software, um mehr Leistung zu erzielen, wie Tencents 60-prozentiger Netzwerkeffizienzgewinn zeigt. Kleinere Anbieter ohne direkte Chip-Zuteilungen stehen vor Kostenüberschreitungen und könnten aus dem Markt ausscheiden oder fusionieren, was die Marktkonsolidierung beschleunigt. Frühe Marktakteure mit gesichertem GPU-Volumen erlangen Preissetzungsmacht und werden von Mietern bevorzugt.

Moratorien für Netzanschlüsse erzwingen verteilte Architekturen

Singapur hat neue Bauprojekte über 80 MW gedeckelt, und Tokio hat ähnliche Beschränkungen eingeführt, was Betreiber dazu zwingt, Kapazitäten auf Malaysia, Thailand und Indonesien zu verteilen. Künstliche Knappheit treibt Land- und Stromprämien in etablierten Knotenpunkten in die Höhe, während sekundäre Märkte von Zufluss von Investitionen und Beschäftigung profitieren. Multi-Regions-Cluster erhöhen die Netzwerkkomplexität und treiben die Nachfrage nach 400-G-Backhaul-Verbindungen an. Anbieter, die modulare Designs einsetzen, können Kapazitäten schneller verlagern als jene mit monolithischen Campusplänen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Eigenbau behält Skalenvorteil, Colocation gewinnt an Dynamik

Die Umsatzführerschaft verbleibt bei Eigenbauanlagen, die im Jahr 2024 55 % des Asien-Pazifik-Hyperscale-Rechenzentrumsmarktes auf sich vereinten. Hyperscaler entwickeln maßgeschneiderte Stromversorgungseinheiten und Kühlkreisläufe, die präzise auf GPU-Rack-Dichten abgestimmt sind und die langfristigen Betriebskosten senken. AWSs 13-Milliarden-USD-Programm in Australien veranschaulicht die wirtschaftliche Logik der vertikalen Integration.

Hyperscale-Colocation wächst jedoch mit einer CAGR von 23,68 %, da kleinere Cloud-Anbieter und SaaS-Unternehmen schnellere Bereitstellung und geringeres Anfangskapital bevorzugen. Die dem Colocation zugeordnete Marktgröße des Asien-Pazifik-Hyperscale-Rechenzentrums soll bis 2031 70 Milliarden USD übersteigen, was die wachsende Mieterdiversität widerspiegelt. Digital Realys Expansionen in Jakarta und Tokio verdeutlichen die Attraktivität des Modells. Betreiber, die dichte Stromversorgungseinheiten und latenzarme Querverbindungen bereitstellen, verzeichnen eine überproportionale Nachfrage.

Nach Komponente: Mechanische Infrastruktur überholt IT-Ausgaben

Die IT-Infrastruktur trug im Jahr 2024 noch immer 48 % zum Wert des Asien-Pazifik-Hyperscale-Rechenzentrumsmarktes bei, angetrieben von GPU-Clustern zum Preis von 10-15 Millionen USD pro Rack. Erneuerungszyklen für Server, Speicher und Netzwerke richten sich an KI-Roadmap-Zeitplänen aus und halten die Ausgaben auf hohem Niveau.

Die mechanische Infrastruktur expandiert mit einer CAGR von 24,80 %, da Flüssigkeits- und Immersionskühlsysteme insbesondere in China und Japan vom Pilotbetrieb in den Regelbetrieb übergehen. Der Marktanteil des Asien-Pazifik-Hyperscale-Rechenzentrums für Flüssigkeitskühlung soll bis 2028 30 % überschreiten und kühlerfreie Designs in den Mainstream bringen. Anbieter, die geschlossene Immersionstanks und rückseitige Wärmetauscher anbieten, sichern sich mehrjährige Verträge, während die elektrische Infrastruktur aufgrund höherer USV-Redundanzniveaus ein stetiges Wachstum verzeichnet.

Nach Tier-Standard: Tier IV gewinnt an Bedeutung, da kritische Workloads zunehmen

Tier-III-Konfigurationen stellten im Jahr 2024 73 % aller Bereitstellungen dar und bieten eine akzeptable Verfügbarkeit von 99,982 % für die meisten SaaS- und E-Commerce-Aufgaben. Sie bleiben kosteneffiziente Lösungen in zahlreichen Schwellenmärkten.

Tier-IV-Anlagen verzeichnen eine CAGR von 25,00 %, da Workloads aus dem Finanzdienstleistungssektor, der öffentlichen Verwaltung und dem Gesundheitswesen auf Cloud-Plattformen migrieren. Die für Tier IV vorgesehene Marktgröße des Asien-Pazifik-Hyperscale-Rechenzentrums soll sich bis 2030 verdreifachen. Die Migration der DBS Bank in die Cloud veranschaulicht den wachsenden Appetit auf Architekturen ohne Ausfallzeiten. Betreiber verpflichten sich zu 2N+1-redundanten Stromversorgungsketten, was die mechanischen und elektrischen Stücklistenkosten deutlich erhöht.

Nach Endbenutzerbranche: E-Commerce überholt Cloud-Basis

Cloud- und IT-Mieter hielten im Jahr 2024 einen Anteil von 50 % an der Marktgröße des Asien-Pazifik-Hyperscale-Rechenzentrums. Hyperscaler verankern weiterhin die Ankermieter-Ökonomie und mieten oder bauen Blöcke mit mehreren Megawatt.

E-Commerce verzeichnet mit einer CAGR von 24,60 % das schnellste Wachstum, da der Bruttowarenwert des digitalen Handels in Südostasien skaliert. Alibaba Clouds regionale Expansion ist darauf ausgerichtet, grenzüberschreitenden Händlern zu dienen. BFSI beschleunigt die Cloud-Akzeptanz für Betrugsanalysen, während Telekommunikationsanbieter Edge-Knoten für 5G-Slicing integrieren. Das Wachstum im Medien-Streaming-Bereich unterstützt GPU-basierte Transcodiercluster und erweitert die Mieterdiversität.

Nach Rechenzentrumsgröße: Mega-Campusse stehen im Investitionsfokus

Massive Anlagen zwischen 25 MW und 60 MW hielten im Jahr 2024 einen Anteil von 45 % am Asien-Pazifik-Hyperscale-Rechenzentrumsmarkt und balancieren Skalierung mit Bereitstellungsflexibilität.

Mega-Campusse über 60 MW steigen mit einer CAGR von 26,00 %, was die Präferenz der Betreiber für konsolidierte KI-Computing-Farmen widerspiegelt. Die Marktgröße des Asien-Pazifik-Hyperscale-Rechenzentrums für Mega-Campusse soll bis 2031 90 Milliarden USD übersteigen. Südkoreas geplanter 3-GW-Komplex ist ein Beispiel für extreme Konsolidierung. Edge-skalierte Bauprojekte unter 25 MW bleiben für latenzsensitive Workloads entscheidend, verlieren jedoch an relativem Anteil, da Hyperscaler Stromeffizienzvorteile anstreben.

Geografische Analyse

China behielt im Jahr 2024 seinen führenden Anteil am Asien-Pazifik-Hyperscale-Rechenzentrumsmarkt, da Alibaba Cloud, Tencent Cloud und Baidu die inländische Infrastruktur ausbauten, um der weltgrößten Internetbasis zu dienen. Die nationalen Cloud-Ausgaben erreichten im Jahr 2024 40 Milliarden USD und sollen 2025 um 15 % wachsen, angetrieben von der KI-Einführung in der Fertigung und im öffentlichen Sektor. Wasserknappheitsbeschränkungen in den nördlichen Provinzen beschleunigen die Einführung von Luft- und Immersionskühlung, erhöhen die Investitionskosten und stabilisieren gleichzeitig das Betriebsrisiko. Chinas Start KI-fähiger Satelliten deutet auf außerterrestrische Computing-Alternativen hin, die den terrestrischen Netzdruck verringern könnten.

Indien verzeichnet die schnellste CAGR bis 2030, da Anforderungen an souveräne Cloud-Infrastrukturen inländische Bauprojekte erzwingen. AWSs Verpflichtung von 4,4 Milliarden USD und Microsofts Einrichtungspipeline unterstreichen die Kapazitätsnachfrage. IBMs neues KI-Software-Labor in Lucknow schafft einen Talentpool, der die Betriebskosten weiter senkt. Infrastrukturelle Herausforderungen im Bereich der Netzzuverlässigkeit bleiben bestehen, aber zentrale und staatliche Anreize unterstützen die Strom- und Landakquisition.

Singapur bleibt der Interconnection-Knotenpunkt trotz eines Moratoriums für große Projekte. Bestehende Standorte erzielen Premiumpreise, und vertikale Designs wie Metas 150-MW-Turm maximieren begrenzte Grundflächen. Vom IMDA herausgegebene Leitlinien stärken die Cybersicherheits- und Kontinuitätsstandards und festigen das Vertrauen. Kapazitätsüberschreitungen treiben Investitionsbooms in Malaysia, Thailand und Vietnam an, wo Land und Strom noch reichlich vorhanden sind.

Wettbewerbslandschaft

Der Asien-Pazifik-Hyperscale-Rechenzentrumsmarkt ist mäßig konsolidiert: Die zehn größten Betreiber kontrollieren rund 60 % der installierten Kapazität. AWS, Microsoft und Google nutzen umfangreiche Kapitalreserven, fortschrittliche KI-Service-Stacks und globale Beschaffungsreichweite, um ihre Marktführerschaft zu sichern. Regionale Spezialisten wie NTT GDC, STT GDC und AirTrunk nutzen lokale Beziehungen und regulatorisches Know-how, um Aufträge von Behörden und Unternehmen zu gewinnen. Betreiber differenzieren sich zunehmend durch Technologie statt durch bloße Stellfläche und priorisieren Flüssigkeitskühlung, erneuerbare Energiestromabnahmeverträge und SMR-Pilotprojekte.

Potenzial entsteht in sekundären Ballungsräumen, wo Stromnetze über freie Kapazitäten verfügen. Digital Edge DC verfolgt diesen Weg und sichert Land in Indonesien und auf den Philippinen, um der Hyperscaler-Nachfrage zuvorzukommen. Chinesische Colocation-Unternehmen streben nach Auslandsexpansion, da sich die inländischen Einschränkungen verschärfen, während spezialisierte KI-Infrastruktur-Startups GPU-dichte modulare Blöcke für Inferenz-Workloads entwickeln. Oracles netzwerkoptimierte Architektur gewinnt KI-Cloud-Aufträge und belegt, dass gezielte Leistungsvorteile Skalenhierarchien auf den Kopf stellen können.

Lieferkettenerschütterungen begünstigen etablierte Unternehmen mit langfristigen GPU- und Optik-Zuteilungen. Kleinere Akteure kämpfen mit Lieferzeitvariabilitäten von 6-12 Monaten und akzeptieren möglicherweise höhere Leasingkosten oder Fusionen. Der Asien-Pazifik-Hyperscale-Rechenzentrumsmarkt tendiert daher zu höherer Konzentration, aber regulatorische Vielfalt und rasantes Nachfragewachstum lassen Raum für agile Herausforderer, die spezialisierte Nischen beherrschen.

Marktführer im Asien-Pazifik-Hyperscale-Rechenzentrum

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

Alibaba Cloud

Equinix Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Meta kündigte eine Multi-Gigawatt-KI-Rechenzentrumsstrategien an, beginnend mit einem 1-GW-Prometheus-Campus und einem 5-GW-Hyperion-Ausbau.

- Juli 2025: Vietnams CMC erhielt die Genehmigung für ein Hyperscale-Rechenzentrum im Wert von 250 Millionen USD.

- Juni 2025: China startete 12 KI-fähige Satelliten und bildete die \"Drei-Körper-Computing-Konstellation\"

- März 2025: Thailand genehmigte Rechenzentrum- und Cloud-Investitionen in Höhe von 2,7 Milliarden USD, darunter eine 300-MW-Anlage von Haoyang Cloud and Data.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie behandelt den asiatisch-pazifischen Markt für Hyperscale-Rechenzentren als alle speziell gebauten oder Colocation-Einrichtungen, die eine kritische IT-Last von mindestens 10 MW bereitstellen und mehr als 500 Racks umfassen. Dies umfasst sowohl selbst gebaute als auch gemietete Hyperscale-Hallen sowie die gesamten Ausgaben für IT, Elektrik, Mechanik und allgemeine Bauarbeiten, die in US-Dollar erfasst werden.

Ausschluss vom Geltungsbereich: Edge- oder Enterprise-Rechenzentren unter 10 MW und reine Cloud-Software-Umsätze fallen nicht in diesen Anwendungsbereich.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale-Eigenbau

- Hyperscale-Colocation

- Nach Komponente

- IT-Infrastruktur

- Serverinfrastruktur

- Speicherinfrastruktur

- Netzwerkinfrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheiten

- Trennschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Hochbau

- Kern- und Hüllenentwicklung

- Installation und Inbetriebnahme

- Planungstechnik

- Brand-, Sicherheits- und Arbeitsschutzsysteme

- DCIM-/BMS-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endbenutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Öffentliche Verwaltung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endbenutzer

- Nach Rechenzentrumsgröße

- Groß (kleiner als oder gleich 25 MW)

- Massiv (größer als 25 MW und kleiner als oder gleich 60 MW)

- Mega (größer als 60 MW)

- Nach Geografie

- China

- Indien

- Singapur

- Japan

- Australien

- Südkorea

- Indonesien

- Malaysia

- Thailand

- Vietnam

- Philippinen

- Übriger Asien-Pazifik-Raum

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Gespräche mit Entwicklern von Rechenzentren, Versorgungsberatern, Cloud-Architekten und regionalen Bauunternehmern in China, Indien, Japan und Südostasien. Einblicke in die durchschnittlichen Baukosten pro MW, Verzögerungen bei der Inbetriebnahme und Auslöser für die Belegung bildeten die Grundlage für die Kalibrierung und glichen sekundäre Diskrepanzen aus.

Desk Research

Wir begannen mit den Kapazitätsmeldungen der Telekom-Regulierungsbehörden, den Zolldaten zu Servern und PDUs (Volza) und den nationalen Statistiken der ITU, der Weltbank und der IMDA in Singapur, die zusammen einen Rahmen für die installierte Basis und die Stromkonnektivität bildeten. Politische Weißbücher des chinesischen MIIT und der australischen Strategie für die digitale Wirtschaft verdeutlichten die Anreize für Pipelines, während DataCenterMap-Listen und Patentzählungen (Questel) dabei halfen, den Fußabdruck der Betreiber zu kartieren. D&B Hoovers und Dow Jones Factiva steuerten die Umsatzanteile der Unternehmen bei, um das Verhältnis zwischen Colocation und Eigenbau zu vergleichen. Diese Quellen dienen der Veranschaulichung; viele zusätzliche Referenzen wurden zur Schließung von Lücken und zur Validierung geprüft.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Kapazitäts-Wert-Modell bildet die Grundlage. Regionale installierte MW und angekündigte Hyperscale-Pipelines werden mit durchschnittlichen Kostenkurven für Bau und IT-Ausrüstung multipliziert und dann an die Auslastung und die schrittweise Inbetriebnahme angepasst. Ausgewählte Bottom-up-Prüfungen, stichprobenartige Lieferanten-Roll-ups und ASP-x-Volumen-Audits auf Rack-Ebene entschärfen Ausreißer, bevor die Gesamtzahlen festgelegt werden. Zu den wichtigsten Treibern des Modells gehören Netzstromtarife, die Durchdringung mit Cloud-Diensten, der Zuwachs an 5G-Teilnehmern, die durchschnittliche Rack-Dichte (kW), Vorschriften für erneuerbare Energien und Zeitpläne für den Landerwerb. Für die Prognosen bis 2031 wird eine multivariate Regression in Kombination mit einer Szenarioanalyse verwendet, wobei die konsensualen Entwicklungen dieser Variablen sowohl aus Schreibtischdaten als auch aus Expertenpanels stammen. In Fällen, in denen die Bottom-up-Beweise dürftig sind, dienen Konfidenzbänder als Richtschnur für die proportionale Gewichtung und nicht für zwangsangepasste Schätzungen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit unabhängigen Kapazitätsverfolgern und vierteljährlichen Investitionsberichten abgeglichen; wesentliche Abweichungen führen zu einer erneuten Prüfung. Jeder Bericht wird jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn große Geschäfte oder regulatorische Änderungen frühere Annahmen über den Haufen werfen, und eine abschließende Prüfung vor der Veröffentlichung stellt sicher, dass die Kunden die neueste Sichtweise erhalten.

Warum Mordors asiatisch-pazifische Hyperscale Data Center Baseline Vertrauen verdient

Die veröffentlichten Zahlen weichen voneinander ab, weil die Unternehmen Umsatz- und Investitionsbereiche mischen, Randstandorte einbeziehen oder die globale Aufteilung auf die Regionen ausdehnen.

Durch die Verankerung von in Auftrag gegebenen MW, geprüften Baukosten und einer häufigen Aktualisierungskadenz minimiert Mordor diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 54,96 B (2025) | Mordor Intelligence | - |

| USD 5,43 B (2024) | Regionale Beratung A | Nur Hardware-Umsätze; ohne Baugewerbe und Schwellenländer, begrenzter Prognosehorizont |

| 106,7 MRD. USD (2025) | Fachzeitschrift B | Verbindet Hyperscale mit breiterer Cloud-Infrastruktur, unklare Doppelzählungsanpassungen, Umfang nicht länderspezifisch |

Der Vergleich zeigt, wie unterschiedliche Umfänge, Eingabetiefen und Aktualisierungsfrequenzen die Gesamtwerte um eine Größenordnung verändern können. Das disziplinierte, kapazitätsgebundene Modell von Mordor bietet eine ausgewogene, transparente Basislinie, die die Kunden replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe hat der Asien-Pazifik-Hyperscale-Rechenzentrumsmarkt bis 2031?

Es wird erwartet, dass der Markt bis 2031 bei einer CAGR von 23,68 % einen Wert von 196.707,54 Millionen USD erreicht.

Welcher Rechenzentrumstyp wächst in der Region am schnellsten?

Hyperscale-Colocation expandiert bis 2030 mit einer CAGR von 23,68 %, da kleinere Cloud-Anbieter schnelle, kapitalschonende Bereitstellungen suchen.

Warum gewinnen Flüssigkeits- und Immersionskühlsysteme an Bedeutung?

KI-Rack-Dichten von 50-120 kW machen herkömmliche Luftkühlung unzureichend und fördern Flüssigkeits- und Immersionslösungen, die die thermische Effizienz verbessern und Betriebskosten senken.

Wie beeinflussen Anforderungen an souveräne Cloud-Infrastrukturen das Marktwachstum?

Datenlokalisierungsgesetze in Indien, Indonesien und Malaysia verpflichten Hyperscaler zum Aufbau inländischer Anlagen, schaffen gebundene Nachfrage und treiben neue Investitionen an.

Vor welchen Herausforderungen stehen Betreiber in etablierten Knotenpunkten wie Singapur?

Netzanschlussbeschränkungen und Landknappheit begrenzen neue großangelegte Bauprojekte, fördern verteilte Architekturen und treiben die Kosten für verbleibende Kapazitäten in die Höhe.

Welche Branchenvertikale zeigt die schnellste Kapazitätsnachfrage?

E-Commerce-Workloads führen mit einer CAGR von 24,60 % bis 2030, angetrieben von der rasanten digitalen Handelsexpansion in Südostasien.

Seite zuletzt aktualisiert am: