Taille et part du marché des centres de données hyperscales en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

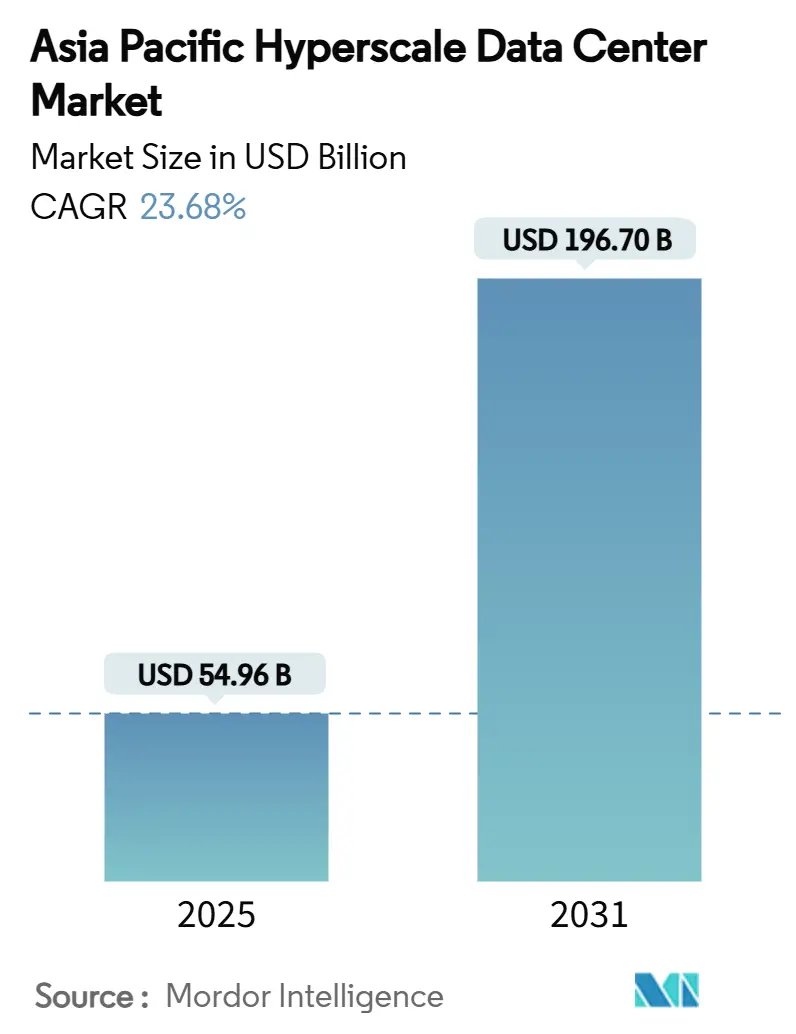

| Taille du Marché (2025) | 54.96 Milliards de dollars |

| Taille du Marché (2030) | 196.70 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 23.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscales en Asie-Pacifique par Mordor Intelligence

La taille du marché des centres de données hyperscales en Asie-Pacifique s'établit à 54,96 milliards USD en 2025 et est prévue d'atteindre 196,70 milliards USD d'ici 2031, reflétant un CAGR de 23,68% sur la période. La capacité s'étend de 26 475,37 MW à 64 342,76 MW à un CAGR de 15,95%, montrant que les opérateurs poursuivent une croissance en mégawatts plus rapide que la croissance des revenus en réduisant le coût par mégawatt grâce à des architectures avancées d'alimentation et de refroidissement. Les mandats souverains de cloud en Inde, en Indonésie et en Malaisie, combinés aux densités de racks d'IA de 50 à 120 kW en Chine, au Japon et en Australie, soutiennent un investissement infrastructurel soutenu. Les contraintes de raccordement au réseau à Singapour et à Tokyo redirigent le développement vers les métropoles secondaires, tandis que les goulets d'étranglement de la chaîne d'approvisionnement pour les GPU et les optiques 800 G prolongent les délais de construction, récompensant les opérateurs disposant d'allocations de composants sécurisées. L'adoption du refroidissement liquide et par immersion s'accélère, et les premiers pilotes d'accords d'achat d'énergie (PPA) pour des réacteurs modulaires de petite taille (SMR) émergent comme des facteurs de différenciation concurrentiels.

Principaux enseignements du rapport

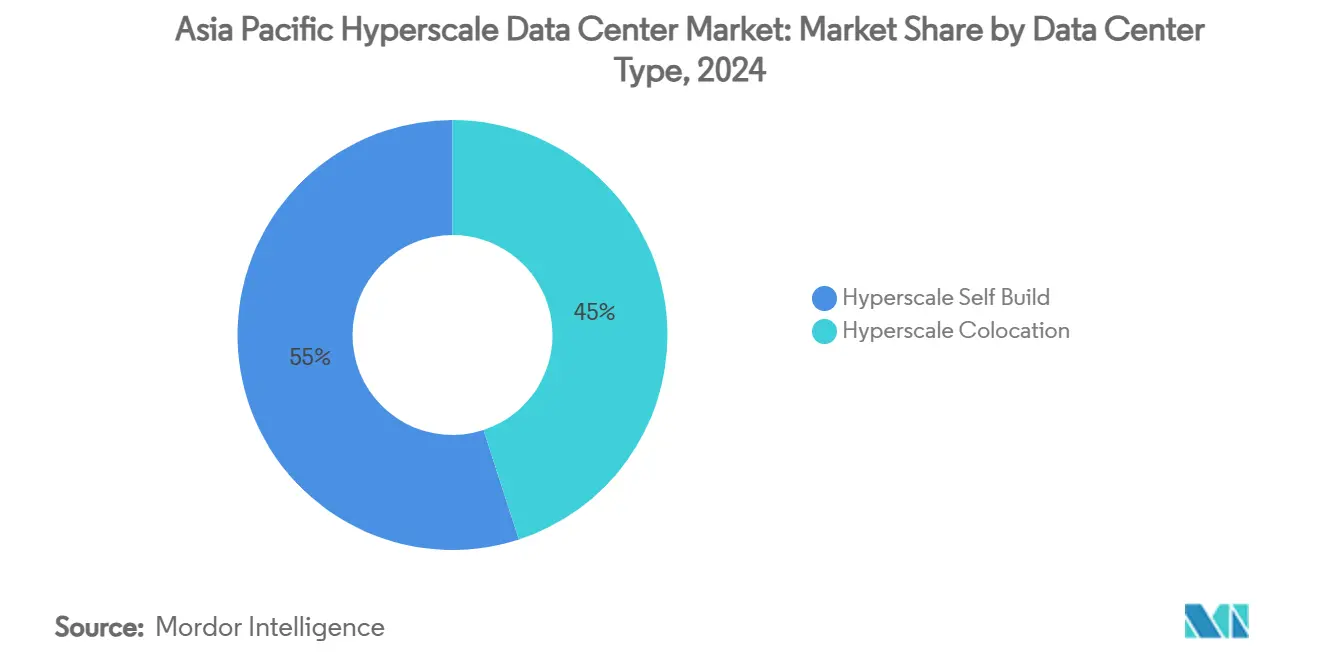

- Par type de centre de données, les installations hyperscales autoconstruites ont détenu 55% de la part des revenus en 2024, tandis que la colocation hyperscale devrait croître à un CAGR de 23,68% jusqu'en 2030.

- Par composant, l'infrastructure informatique a représenté 48% de la part du marché des centres de données hyperscales en Asie-Pacifique en 2024 ; l'infrastructure mécanique progresse à un CAGR de 24,80% jusqu'en 2030.

- Par niveau standard, les déploiements de Niveau III représentaient 73% de la taille du marché des centres de données hyperscales en Asie-Pacifique en 2024 et le Niveau IV croît à un CAGR de 25,00% jusqu'en 2030.

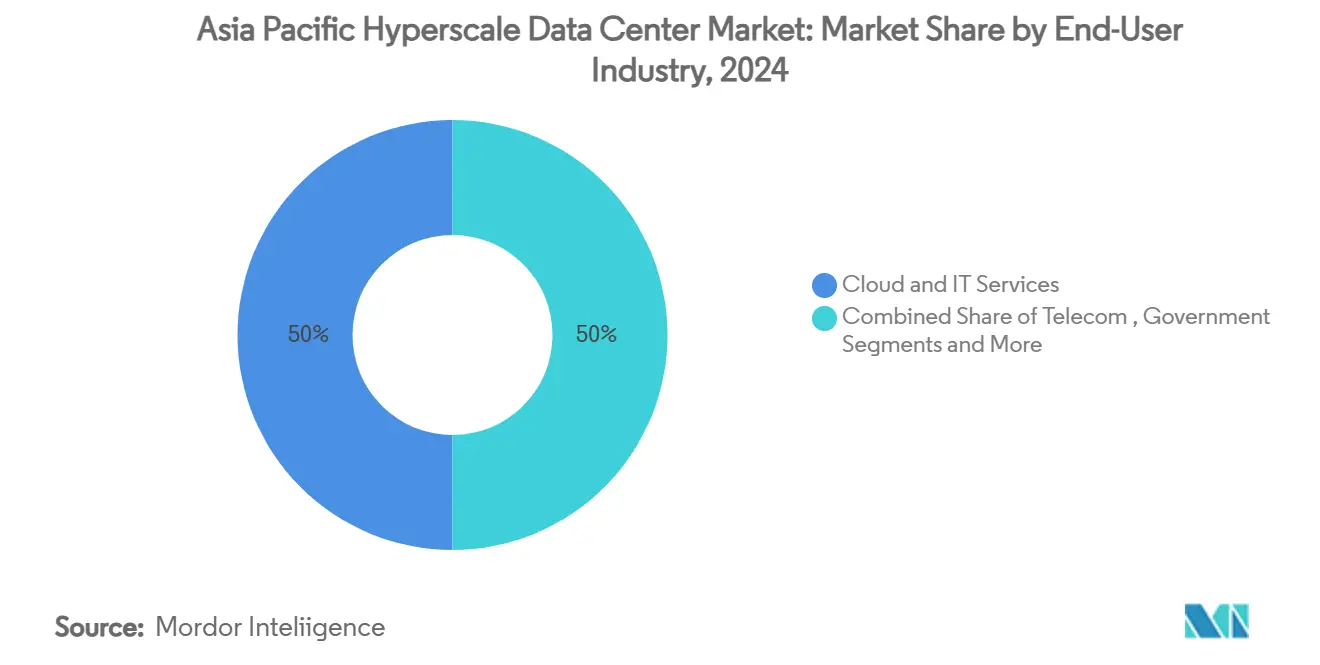

- Par secteur d'utilisation finale, le cloud et l'informatique représentaient 50% de la taille du marché des centres de données hyperscales en Asie-Pacifique en 2024, tandis que le commerce électronique se développe à un CAGR de 24,60% jusqu'en 2030.

- Par taille de centre de données, les installations massives (25-60 MW) ont dominé avec 45% de la part du marché des centres de données hyperscales en Asie-Pacifique en 2024, tandis que les méga-campus (>60 MW) enregistrent un CAGR de 26,00% jusqu'en 2030.

Tendances et perspectives du marché des centres de données hyperscales en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la densité de puissance cloud-IA (racks 50-120 kW) en Chine, au Japon, en Australie | +4.2% | Chine, Japon, Australie avec des retombées en Corée du Sud | Moyen terme (2 à 4 ans) |

| Mandats souverains de cloud en Inde, en Indonésie, en Malaisie | +3.8% | Inde, Indonésie, Malaisie, avec une influence réglementaire à travers l'ASEAN | Long terme (≥ 4 ans) |

| Consolidation cœur-périphérie 5G stimulant les constructions de campus à Séoul et à Bangkok | +2.1% | Corée du Sud, Thaïlande, avec expansion vers le Vietnam, les Philippines | Court terme (≤ 2 ans) |

| Passage rapide aux optiques 400/800G réduisant le coût réseau par bit | +1.9% | APAC mondiale avec concentration à Singapour, aux pôles de Hong Kong | Moyen terme (2 à 4 ans) |

| Campus d'inférence d'IA générative demandant un refroidissement liquide et par immersion | +3.5% | Chine, Japon, Australie, Singapour | Moyen terme (2 à 4 ans) |

| Accords d'achat d'énergie pilotes pour réacteurs modulaires de petite taille (SMR) destinés aux hyperscalers | +1.2% | Australie, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor de la densité de puissance cloud-IA remodèle l'économie des infrastructures

Les racks optimisés pour l'IA passant de 8-15 kW à 50-120 kW font passer l'infrastructure d'alimentation de 25% à près de 50% des dépenses en capital, incitant l'adoption du refroidissement liquide à atteindre 65% d'ici 2027. SK Telecom et AWS construisent une installation d'IA de 100 MW en Corée du Sud qui illustre cette économie.[1]Data Center Dynamics, "Building Hyperscale Data Centers in Asia", datacenterdynamics.com La mise à niveau Xingmai de Tencent a amélioré l'efficacité de l'entraînement IA de 20% tout en prenant en charge 100 000 GPU dans des clusters uniques. Les opérateurs disposant d'un refroidissement liquide et par immersion mature captent une demande disproportionnée à mesure que les charges de travail d'IA prolifèrent. Les fournisseurs de systèmes mécaniques bénéficient de la transition, et les fournisseurs de colocation dépourvus de capacité de racks denses risquent de perdre des parts de marché.

Les mandats souverains de cloud créent des impératifs d'infrastructure nationale

Le Règlement sur la protection des données personnelles numériques de l'Inde 2025, les réglementations de localisation de l'Indonésie et les incitations à l'investissement de la Malaisie obligent les hyperscalers à construire des installations nationales pour se conformer aux exigences de souveraineté des données.[2]Lexology, "Cross-Border Data Transfers Under India's Proposed Data Protection Regime", lexology.com AWS, Microsoft et Google se sont collectivement engagés à investir des milliards dans des campus nationaux qui ancrent la demande à long terme. La décision du Vietnam d'autoriser une propriété étrangère à 100% accélère des dynamiques similaires à travers l'ASEAN, bien que les cadres opérationnels insistent encore sur le traitement local. Ces mandats augmentent l'intensité capitalistique mais garantissent des flux de revenus stables dans chaque juridiction. Les fournisseurs doivent naviguer dans des réglementations fragmentées et des coûts de conformité croissants tout en maintenant la cohérence des services mondiaux.

La consolidation cœur-périphérie 5G stimule les déploiements à l'échelle du campus

L'intégration des fonctions cœur 5G avec le calcul hyperscale réduit la latence et prend en charge des applications en temps réel telles que les véhicules autonomes et l'IoT industriel. Le campus de centre de données de 3 GW planifié par la Corée du Sud est structuré autour de cette convergence pour desservir la région métropolitaine de Séoul. En Thaïlande, STT GDC étend ses centres de données à capacité IA pour colocaliser des clusters périphériques et des nœuds cloud au sein du même campus.[3]Bangkok Post, "STT GDC Ready for AI-Enabled Data Centre", bangkokpost.com Les approbations d'investissements gouvernementaux totalisant 2,7 milliards USD renforcent la confiance dans le modèle. Les opérateurs maîtrisant les architectures intégrées acquièrent des avantages concurrentiels en matière de latence, tandis que les stratégies purement cœur ou purement périphériques deviennent moins attrayantes.

L'adoption rapide des optiques 400 G/800 G transforme l'économie des réseaux

La migration de 100 G vers l'Ethernet 400 G et 800 G porte le débit par rack à 25,6 Tbps, réduisant considérablement le coût par bit et permettant des clusters d'IA plus importants. Le statut de Singapour en tant que pôle de câbles sous-marins devient stratégiquement précieux car les optiques à haute capacité agrègent efficacement le trafic régional. Les pénuries de composants créent un risque de livraison, mais les opérateurs disposant d'un inventaire optique sécurisé réalisent une mise sur le marché plus rapide. La mise en réseau avancée différencie les performances de service et établit des barrières d'entrée plus élevées pour les nouveaux entrants.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulets d'étranglement de la chaîne d'approvisionnement en GPU/optiques prolongeant les cycles de mise en service | -2.8% | APAC mondiale avec un impact sévère en Chine, au Japon, en Australie | Court terme (≤ 2 ans) |

| Moratoires de raccordement au réseau à Singapour et à Tokyo | -1.9% | Singapour, Tokyo avec des effets de débordement vers Hong Kong | Moyen terme (2 à 4 ans) |

| Restrictions liées au stress hydrique sur le refroidissement par évaporation dans le nord de la Chine | -1.4% | Nord de la Chine avec extension aux régions à faible ressource en eau | Long terme (≥ 4 ans) |

| Surtaxes locales sur la ' chaleur thermique ' dans les zones de type Amsterdam de Sydney | -0.8% | Australie avec extension potentielle vers les centres urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les goulets d'étranglement de la chaîne d'approvisionnement en GPU prolongent les délais de projet

Les contraintes d'encapsulation CoWoS de TSMC limitent l'approvisionnement en NVIDIA H100/H200, repoussant les calendriers de mise en service du marché des centres de données hyperscales en Asie-Pacifique de 6 à 12 mois. Les opérateurs chinois dépendant des puces disponibles localement optimisent les logiciels pour en extraire davantage de performances, comme l'illustre le gain d'efficacité réseau de 60% de Tencent. Les petits fournisseurs ne disposant pas d'allocations directes de puces font face à des dépassements de coûts en capital et peuvent se retirer ou fusionner, accélérant la consolidation du marché. Les premiers acteurs disposant d'un volume de GPU sécurisé acquièrent un pouvoir de fixation des prix et la préférence des locataires.

Les moratoires de raccordement au réseau imposent des architectures distribuées

Singapour a plafonné les nouvelles constructions au-dessus de 80 MW, et Tokyo a imposé des restrictions similaires, obligeant les opérateurs à distribuer la capacité en Malaisie, en Thaïlande et en Indonésie. La rareté artificielle fait grimper les primes foncières et énergétiques dans les pôles matures, tandis que les marchés secondaires bénéficient d'investissements entrants et de créations d'emplois. Les clusters multi-régions augmentent la complexité du réseau et stimulent la demande de liaisons de transport 400 G. Les fournisseurs adoptant des conceptions modulaires peuvent redistribuer la capacité plus rapidement que ceux disposant de plans de campus monolithiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : l'autoconstruction conserve l'avantage d'échelle, la colocation prend de l'élan

Le leadership en matière de revenus reste avec les installations autoconstruites, qui représentaient 55% du marché des centres de données hyperscales en Asie-Pacifique en 2024. Les hyperscalers conçoivent des chaînes d'alimentation et des boucles de refroidissement sur mesure qui s'alignent précisément sur les densités de racks GPU, réduisant les charges opérationnelles à long terme. Le programme australien de 13 milliards USD d'AWS illustre la logique économique de l'intégration verticale.

La colocation hyperscale, cependant, croît à un CAGR de 23,68% à mesure que les petits fournisseurs de cloud et les entreprises SaaS préfèrent un déploiement plus rapide et un capital initial plus faible. La taille du marché des centres de données hyperscales en Asie-Pacifique attribuée à la colocation devrait dépasser 70 milliards USD d'ici 2031, reflétant une diversité croissante des locataires. Les expansions de Digital Realty à Jakarta et à Tokyo illustrent l'attrait du modèle. Les opérateurs offrant des pods d'alimentation denses et des interconnexions à faible latence captent une demande disproportionnée.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par composant : l'infrastructure mécanique dépasse les dépenses informatiques

L'infrastructure informatique a encore contribué à 48% de la valeur du marché des centres de données hyperscales en Asie-Pacifique en 2024, portée par des clusters GPU tarifés à 10 à 15 millions USD par rack. Les cycles de renouvellement des serveurs, du stockage et des réseaux s'alignent sur les calendriers des feuilles de route IA, maintenant les dépenses à un niveau élevé.

L'infrastructure mécanique se développe à un CAGR de 24,80% car les systèmes de refroidissement liquide et par immersion passent du stade pilote au courant dominant, notamment en Chine et au Japon. La part du marché des centres de données hyperscales en Asie-Pacifique pour le refroidissement liquide devrait dépasser 30% d'ici 2028, introduisant des conceptions sans refroidisseur dans le courant dominant. Les fournisseurs proposant des cuves d'immersion en boucle fermée et des échangeurs de chaleur à porte arrière sécurisent des contrats pluriannuels, tandis que l'infrastructure électrique maintient une croissance régulière grâce à des niveaux de redondance UPS plus élevés.

Par niveau standard : le Niveau IV progresse avec la montée des charges de travail critiques

Les configurations de Niveau III représentaient 73% des déploiements en 2024, offrant une disponibilité acceptable de 99,982% pour la plupart des tâches SaaS et de commerce électronique. Elles restent des solutions équilibrées en termes de coûts dans de nombreux marchés émergents.

Les installations de Niveau IV affichent un CAGR de 25,00% à mesure que les charges de travail des services financiers, du gouvernement et de la santé migrent vers les plateformes cloud. La taille du marché des centres de données hyperscales en Asie-Pacifique réservée au Niveau IV devrait tripler d'ici 2030. La migration de DBS Bank vers le cloud illustre l'appétit croissant pour les architectures à zéro temps d'arrêt. Les opérateurs s'engagent dans des chaînes d'alimentation redondantes 2N+1, augmentant considérablement les budgets mécaniques et électriques.

Par secteur d'utilisation finale : le commerce électronique dépasse la base cloud

Les locataires du cloud et de l'informatique détenaient une part de 50% de la taille du marché des centres de données hyperscales en Asie-Pacifique en 2024. Les hyperscalers continuent d'ancrer l'économie des locataires principaux, louant ou construisant des blocs de plusieurs mégawatts.

Le commerce électronique affiche la croissance la plus rapide à un CAGR de 24,60% à mesure que le volume brut de marchandises du commerce numérique en Asie du Sud-Est augmente. L'expansion régionale d'Alibaba Cloud est orchestrée pour servir les marchands transfrontaliers. Le secteur BFSI accélère l'adoption du cloud pour l'analyse de la fraude, tandis que les opérateurs de télécommunications intègrent des nœuds périphériques pour le découpage 5G. La croissance du streaming médiatique soutient des clusters de transcodage basés sur GPU, élargissant la diversité des locataires.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par taille de centre de données : les méga-campus concentrent les projecteurs de l'investissement

Les installations massives entre 25 MW et 60 MW détenaient 45% de la part du marché des centres de données hyperscales en Asie-Pacifique en 2024, équilibrant l'échelle et la flexibilité de déploiement.

Les méga-campus au-dessus de 60 MW progressent à un CAGR de 26,00%, reflétant la préférence des opérateurs pour des fermes de calcul IA consolidées. La taille du marché des centres de données hyperscales en Asie-Pacifique pour les méga-campus est prévue pour dépasser 90 milliards USD d'ici 2031. Le complexe de 3 GW planifié par la Corée du Sud illustre une consolidation extrême. Les constructions à l'échelle périphérique inférieures à 25 MW restent cruciales pour les charges de travail sensibles à la latence, mais perdent des parts relatives à mesure que les hyperscalers poursuivent des économies d'énergie.

Analyse géographique

La Chine a conservé sa part de tête sur le marché des centres de données hyperscales en Asie-Pacifique en 2024, Alibaba Cloud, Tencent Cloud et Baidu Inc. ayant développé l'infrastructure nationale pour desservir la plus grande base internet du monde. Les dépenses nationales en cloud ont atteint 40 milliards USD en 2024 et devraient croître de 15% en 2025, portées par l'adoption de l'IA dans les secteurs manufacturier et gouvernemental. Les restrictions liées au stress hydrique dans les provinces du nord accélèrent l'adoption du refroidissement par air et par immersion, augmentant les coûts d'investissement mais stabilisant le risque opérationnel. Le lancement par la Chine de satellites à capacité IA laisse entrevoir des alternatives de calcul hors planète qui pourraient soulager la pression sur le réseau électrique terrestre.

L'Inde affiche le CAGR le plus rapide jusqu'en 2030, les mandats souverains de cloud forçant les constructions nationales. L'engagement de 4,4 milliards USD d'AWS et le pipeline d'installations de Microsoft soulignent l'appétit pour la capacité. Le nouveau laboratoire de logiciels IA d'IBM à Lucknow alimente un vivier de talents qui réduit davantage les coûts opérationnels. Les défis d'infrastructure concernant la fiabilité du réseau électrique subsistent, mais les incitations centrales et étatiques soutiennent l'acquisition d'énergie et de terrains.

Singapour reste le nœud d'interconnexion malgré un moratoire sur les grands projets. Les sites existants commandent des prix premium, et les conceptions verticales telles que la tour de 150 MW de Meta maximisent les emprises contraintes. Les directives émises par l'IMDA renforcent les normes de cybersécurité et de continuité, renforçant la confiance. Les débordements de capacité alimentent des booms d'investissement en Malaisie, en Thaïlande et au Vietnam, où les terrains et l'énergie restent abondants.

Paysage concurrentiel

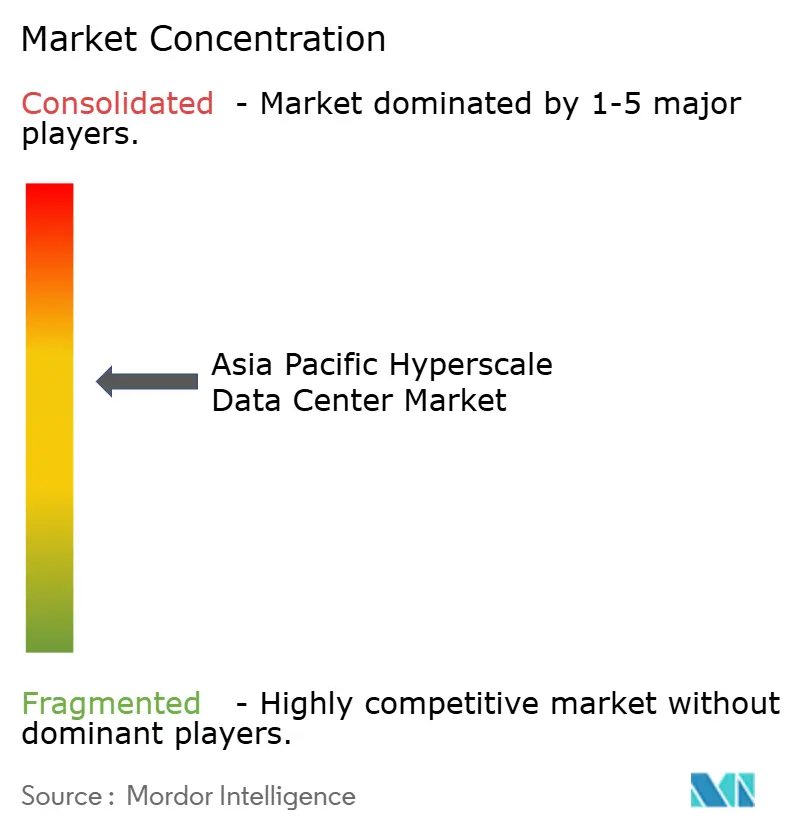

Le marché des centres de données hyperscales en Asie-Pacifique reste modérément consolidé : les dix plus grands opérateurs contrôlent environ 60% de la capacité déployée. AWS, Microsoft et Google exploitent de profondes réserves de capital, des piles de services IA avancées et une portée mondiale en matière d'approvisionnement pour maintenir leur leadership. Les spécialistes régionaux tels que NTT GDC, STT GDC et AirTrunk exploitent les relations locales et la maîtrise réglementaire pour remporter des charges de travail gouvernementales et d'entreprise. Les opérateurs se différencient de plus en plus par la technologie plutôt que par la simple empreinte, en privilégiant le refroidissement liquide, les accords d'achat d'énergie renouvelable et les pilotes SMR.

Un potentiel d'espace disponible émerge dans les métropoles secondaires où les réseaux électriques disposent d'une capacité disponible. Digital Edge DC poursuit cette voie, sécurisant des terrains en Indonésie et aux Philippines pour anticiper la demande des hyperscalers. Les entreprises chinoises de colocation envisagent une expansion à l'étranger à mesure que les contraintes nationales se resserrent, tandis que des start-ups d'infrastructure IA de niche conçoivent des blocs modulaires denses en GPU pour les charges de travail d'inférence. L'architecture optimisée pour les réseaux d'Oracle remporte des contrats cloud IA, montrant que des avantages de performance ciblés peuvent bouleverser les hiérarchies d'échelle.

Les chocs de la chaîne d'approvisionnement favorisent les opérateurs établis qui détiennent des allocations à long terme de GPU et d'optiques. Les acteurs plus petits luttent avec une variabilité des délais de livraison de 6 à 12 mois et peuvent accepter des coûts de location plus élevés ou des fusions. Le marché des centres de données hyperscales en Asie-Pacifique tend donc vers une concentration plus élevée, mais la diversité réglementaire et la croissance rapide de la demande laissent de la place aux acteurs agiles qui maîtrisent des niches spécialisées.

Leaders du secteur des centres de données hyperscales en Asie-Pacifique

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

Alibaba Cloud

Equinix Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Meta a annoncé une stratégie de centres de données IA multi-gigawatts, commençant par un campus Prometheus de 1 GW et un déploiement Hyperion de 5 GW.

- Juillet 2025 : CMC du Vietnam a obtenu l'approbation pour un centre de données hyperscale de 250 millions USD.

- Juin 2025 : La Chine a lancé 12 satellites à capacité IA formant la ' Constellation de calcul des Trois Corps '.

- Mars 2025 : La Thaïlande a approuvé 2,7 milliards USD d'investissements dans les centres de données et le cloud, dont une installation de 300 MW par Haoyang Cloud and Data.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché des centres de données de grande envergure de la région Asie-Pacifique comme toutes les installations construites à cet effet ou en colocation qui fournissent au moins 10 MW de charge informatique critique et dépassent environ 500 racks, couvrant à la fois les halls de grande envergure auto-construits et loués, ainsi que l'ensemble des dépenses liées à l'informatique, à l'électricité, à la mécanique et à la construction en général, exprimées en dollars américains.

Exclusion du champ d'application : Les centres de données de périphérie ou d'entreprise de moins de 10 MW et les revenus des logiciels en nuage ne font pas partie de ce champ d'application.

Aperçu de la segmentation

- Par type de centre de données

- Autoconstruction hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unités de distribution d'énergie

- Commutateurs de transfert et appareillage de connexion

- Systèmes UPS

- Générateurs

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Racks

- Autre infrastructure mécanique

- Construction générale

- Développement du cœur et de l'enveloppe

- Installation et mise en service

- Ingénierie de conception

- Systèmes d'incendie, de sécurité et HSE

- Solutions DCIM / BMS

- Infrastructure informatique

- Par niveau standard

- Niveau III

- Niveau IV

- Par secteur d'utilisation finale

- Cloud et informatique

- Télécommunications

- Médias et divertissement

- Gouvernement

- BFSI

- Fabrication

- Commerce électronique

- Autres utilisateurs finaux

- Par taille de centre de données

- Large (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

- Par géographie

- Chine

- Inde

- Singapour

- Japon

- Australie

- Corée du Sud

- Indonésie

- Malaisie

- Thaïlande

- Vietnam

- Philippines

- Reste de l'Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont organisé des appels structurés avec des développeurs de centres de données, des consultants en services publics, des architectes en informatique dématérialisée et des entrepreneurs régionaux en Chine, en Inde, au Japon et en Asie du Sud-Est. Les informations sur le coût moyen de construction par MW, les délais de mise en service et les déclencheurs d'occupation ont permis de calibrer et de réconcilier les divergences secondaires.

Recherche documentaire

Nous avons commencé par les déclarations de capacité des régulateurs des télécommunications, les statistiques douanières sur les expéditions de serveurs et d'unités PDU (Volza) et les statistiques nationales de l'UIT, de la Banque mondiale et de l'IMDA de Singapour, qui, ensemble, ont permis de définir la base installée et la connectivité en matière d'énergie. Les livres blancs du MIIT chinois et de la stratégie australienne pour l'économie numérique ont clarifié les mesures d'incitation, tandis que les listes de DataCenterMap et le nombre de brevets (Questel) ont aidé à cartographier l'empreinte des opérateurs. D&B Hoovers et Dow Jones Factiva ont fourni la répartition des revenus des entreprises afin de comparer les ratios de colocation et d'auto-construction. Ces sources sont données à titre d'exemple ; de nombreuses autres références ont été examinées pour combler les lacunes et les valider.

Dimensionnement du marché et prévisions

Un modèle de capacité à valeur descendante permet d'ancrer la base de référence. Les MW régionaux installés et les pipelines hyperscale annoncés sont multipliés par des courbes moyennes de coûts de construction et d'équipement informatique, puis ajustés en fonction de l'utilisation et de la mise en service progressive. Des vérifications ascendantes sélectionnées, des échantillons de fournisseurs et des audits de volume ASP × au niveau des baies, tempèrent les valeurs aberrantes avant que les totaux ne soient verrouillés. Les principaux moteurs du modèle comprennent les tarifs de l'électricité en réseau, la pénétration des services cloud, les ajouts d'abonnés 5G, la densité moyenne des racks (kW), les mandats en matière d'énergie renouvelable et les délais d'acquisition des terrains. Les prévisions jusqu'en 2031 font appel à une régression multivariée combinée à une analyse de scénario, en utilisant les trajectoires consensuelles de ces variables à partir de données documentaires et de panels d'experts. Lorsque les données ascendantes sont peu nombreuses, des bandes de confiance guident la pondération proportionnelle plutôt que des estimations ajustées de force.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'indicateurs de déviation par rapport aux indicateurs de capacité indépendants et aux informations trimestrielles sur les dépenses d'investissement ; les écarts importants donnent lieu à des relectures. Chaque rapport est actualisé chaque année, avec des mises à jour intermédiaires lorsque des accords à grande échelle ou des changements réglementaires remettent en cause des hypothèses antérieures, et un audit final avant publication garantit que les clients reçoivent le point de vue le plus récent.

Pourquoi le centre de données Hyperscale de Mordor pour la région Asie-Pacifique suscite la confiance

Les chiffres publiés diffèrent parce que les entreprises mélangent le chiffre d'affaires et les dépenses d'investissement, intègrent des sites périphériques ou étendent la répartition mondiale à d'autres régions.

En s'appuyant sur des MW commandés, des coûts de construction vérifiés et une cadence de mise à jour fréquente, Mordor minimise ces biais.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 54,96 B (2025) | Renseignements sur le Mordor | - |

| USD 5,43 B (2024) | Conseil régional A | Chiffre d'affaires du matériel uniquement ; omission de la construction et des marchés émergents, horizon de prévision limité |

| 106,7 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Journal professionnel B | Mélange de l'hyperscale avec une infrastructure en nuage plus large, ajustements peu clairs de la double comptabilisation, portée non spécifique à un pays. |

La comparaison montre comment la variation de l'étendue, de la profondeur d'entrée et de la fréquence de rafraîchissement peut faire varier les totaux d'un ordre de grandeur. Le modèle discipliné de Mordor, lié à la capacité, offre une base de référence équilibrée et transparente que les clients peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des centres de données hyperscales en Asie-Pacifique d'ici 2031 ?

Le marché devrait atteindre 196 707,54 millions USD d'ici 2031 à un CAGR de 23,68%.

Quel type de centre de données connaît la croissance la plus rapide dans la région ?

La colocation hyperscale se développe à un CAGR de 23,68% jusqu'en 2030, les petits fournisseurs de cloud recherchant des déploiements rapides et peu intensifs en capital.

Pourquoi les systèmes de refroidissement liquide et par immersion gagnent-ils en popularité ?

Les densités de racks IA de 50 à 120 kW rendent le refroidissement par air traditionnel insuffisant, poussant vers des solutions liquides et par immersion qui améliorent l'efficacité thermique et réduisent les coûts d'exploitation.

Comment les mandats souverains de cloud influencent-ils la croissance du marché ?

Les lois de localisation des données en Inde, en Indonésie et en Malaisie obligent les hyperscalers à construire des installations nationales, créant une demande captive et stimulant de nouveaux investissements.

Quels défis les opérateurs rencontrent-ils dans les pôles matures comme Singapour ?

Les plafonds de raccordement au réseau et la rareté des terrains limitent les nouvelles constructions à grande échelle, incitant à des architectures distribuées et faisant monter les coûts pour la capacité restante.

Quel secteur vertical affiche la demande de capacité la plus rapide ?

Les charges de travail du commerce électronique affichent le CAGR le plus élevé à 24,60% jusqu'en 2030, alimentées par l'expansion rapide du commerce numérique en Asie du Sud-Est.

Dernière mise à jour de la page le: