アジア太平洋ハイパースケールデータセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

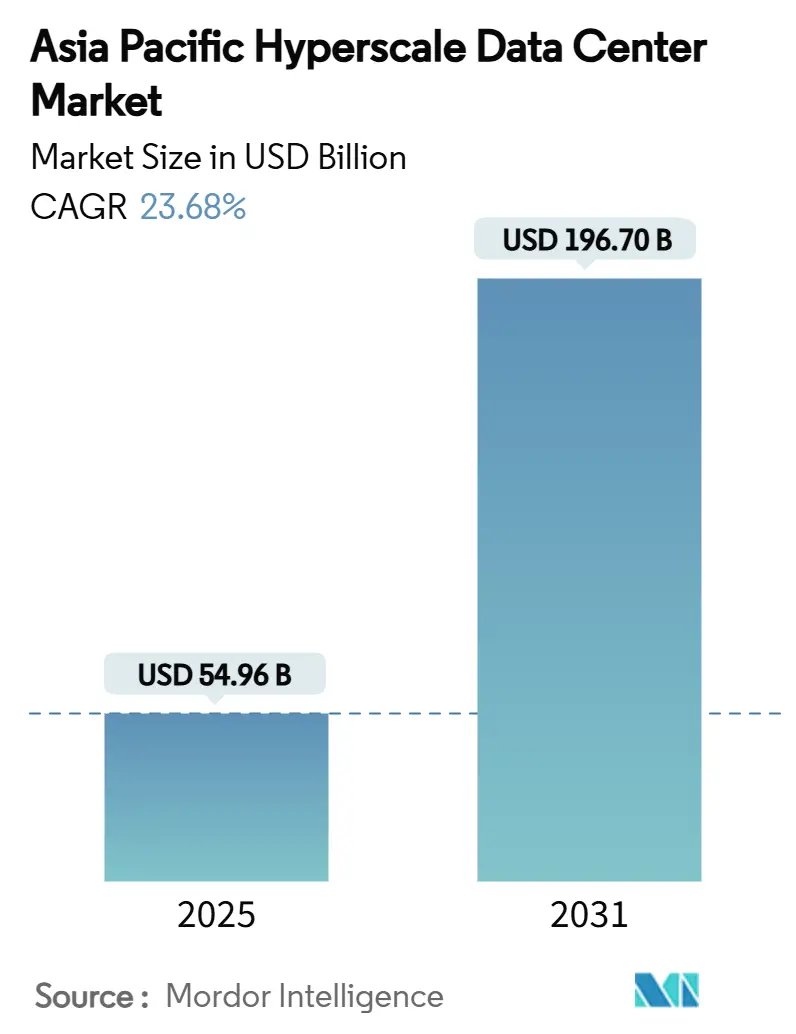

| 市場規模 (2025) | 54.96 十億米ドル |

| 市場規模 (2030) | 196.70 十億米ドル |

| 成長率 (2025 - 2031) | 23.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ハイパースケールデータセンター市場分析

アジア太平洋ハイパースケールデータセンターの市場規模は2025年に549億6,000万米ドルとなり、2031年までに1,967億米ドルに達すると予測されており、同期間を通じて23.68%のCAGRを反映しています。設備容量は15.95%のCAGRで26,475.37MWから64,342.76MWへと拡大し、事業者が高度な電力・冷却アーキテクチャによってメガワット当たりコストを削減することで、収益成長よりも速くメガワット成長を追求していることを示しています。インド、インドネシア、マレーシアにおける主権クラウドの義務化の高まりと、中国、日本、オーストラリアにおける50~120kWのAIラック密度が、持続的なインフラ投資を支えています。シンガポールと東京におけるグリッド接続の制約が開発を二次的な大都市圏へと誘導する一方、GPUおよび800Gオプティクスのサプライチェーンのボトルネックが建設スケジュールを長引かせており、コンポーネント割り当てを確保した事業者が有利な立場に立っています。液体冷却および液浸冷却の導入が加速しており、小型モジュール炉(SMR)電力購入契約(PPA)の初期パイロットが競合上の差別化要因として台頭しています。

主要レポートのポイント

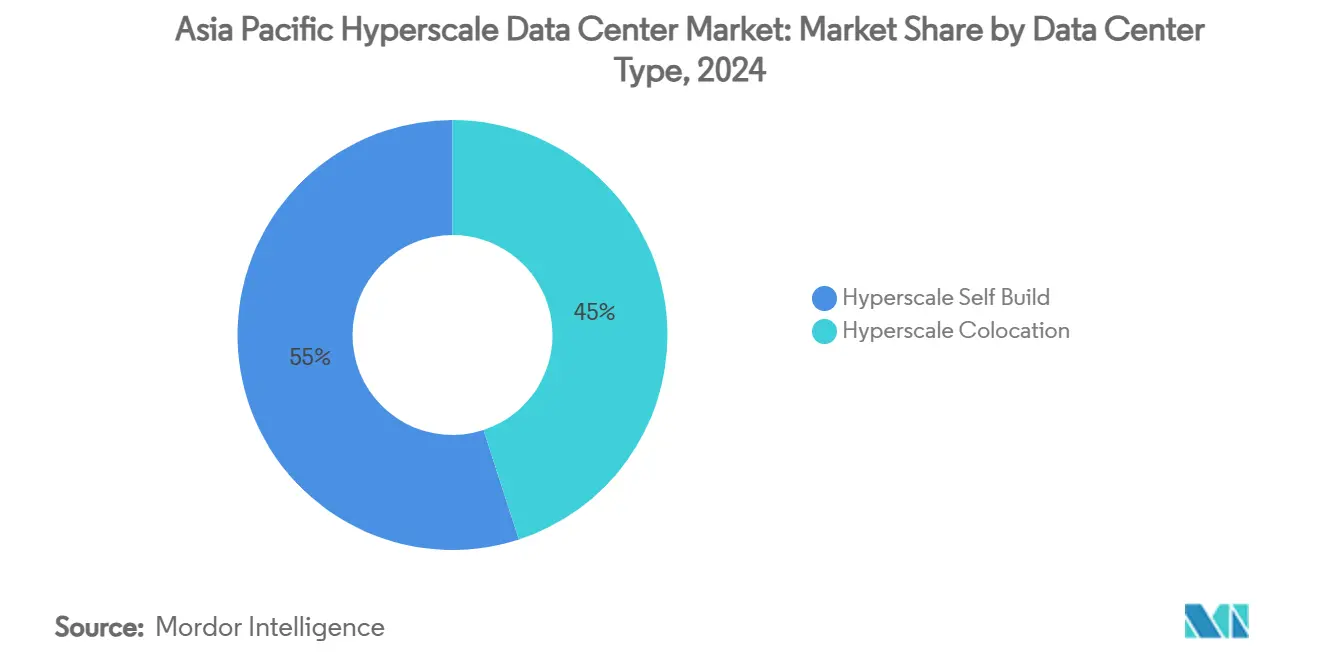

- データセンタータイプ別では、ハイパースケール自社構築施設が2024年に55%の収益シェアを占め、ハイパースケールコロケーションは2030年までに23.68%のCAGRで成長する見込みです。

- コンポーネント別では、ITインフラストラクチャが2024年のアジア太平洋ハイパースケールデータセンター市場シェアの48%を占め、機械インフラストラクチャは2030年までに24.80%のCAGRで進展しています。

- ティア標準別では、ティアIIIの導入が2024年のアジア太平洋ハイパースケールデータセンター市場規模の73%を占め、ティアIVは2030年までに25.00%のCAGRで成長しています。

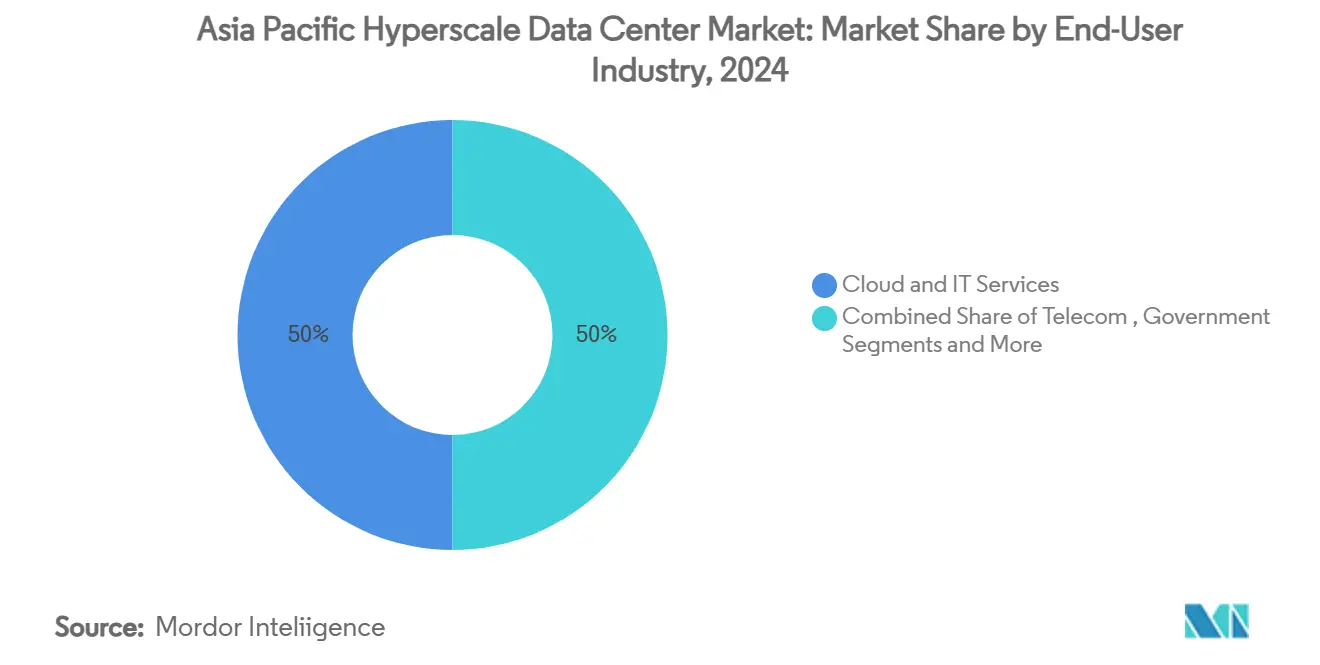

- エンドユーザー産業別では、クラウドおよびITが2024年のアジア太平洋ハイパースケールデータセンター市場規模の50%のシェアを占め、eコマースは2030年までに24.60%のCAGRで拡大しています。

- データセンター規模別では、大型施設(25~60MW)が2024年のアジア太平洋ハイパースケールデータセンター市場シェアの45%をリードし、メガキャンパス(60MW超)は2030年までに26.00%のCAGRを記録しています。

アジア太平洋ハイパースケールデータセンター市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(%の概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中国・日本・オーストラリアにおけるクラウド・AI電力密度ブーム(50〜120kWラック) | +4.2% | 中国、日本、オーストラリア(韓国への波及あり) | 中期(2〜4年) |

| インド・インドネシア・マレーシアにおける主権クラウドの義務化 | +3.8% | インド、インドネシア、マレーシア(ASEAN全体への規制的影響あり) | 長期(4年以上) |

| ソウルとバンコクにおけるキャンパス建設を促進する5Gエッジコア統合 | +2.1% | 韓国、タイ(ベトナム、フィリピンへの拡大あり) | 短期(2年以内) |

| 400G/800Gオプティクスへの急速な移行によるネットワーク単価(米ドル/ビット)の低下 | +1.9% | シンガポール・香港ハブに集中するAPAC全域 | 中期(2〜4年) |

| 液体冷却・液浸冷却を要求する生成AIインフェレンスキャンパス | +3.5% | 中国、日本、オーストラリア、シンガポール | 中期(2〜4年) |

| ハイパースケーラー向け小型モジュール炉(SMR)パイロット電力購入契約(PPA) | +1.2% | オーストラリア、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウド・AI電力密度ブームがインフラ経済学を再編

AIに最適化されたラックが8〜15kWから50〜120kWへと増大することで、電力インフラが設備投資の25%から約50%へと拡大し、2027年までに液体冷却の導入率が65%に達すると見込まれます。SK TelecomとAWSは韓国でこの経済性を体現する100MWのAI施設を建設中です。[1]Data Center Dynamics, "Building Hyperscale Data Centers in Asia", datacenterdynamics.com Tencentのシンマイ(星脈)アップグレードは、10万基のGPUを単一クラスターでサポートしながら、AI学習効率を20%向上させました。成熟した液体冷却・液浸冷却を持つ事業者は、AIワークロードの普及に伴い不釣り合いな需要を獲得します。機械システムベンダーはこの移行から恩恵を受け、高密度ラック対応能力を欠くコロケーション事業者は市場シェアを失うリスクにさらされます。

主権クラウドの義務化が国内インフラの整備を促進

インドの2025年デジタル個人データ保護規則、インドネシアのデータローカライゼーション規制、マレーシアの投資インセンティブにより、ハイパースケーラーはデータ主権要件への準拠のために自国内施設の構築を余儀なくされています。[2]Lexology, "インドのデータ保護規制案に基づく国境を越えたデータ移転," lexology.com AWS、Microsoft、Googleは合計で数十億ドルを国内キャンパスに投じており、長期的な需要の基盤を形成しています。ベトナムが外資100%所有を認める決定を下したことで、ASEAN全域で同様のダイナミクスが加速していますが、運用フレームワークは依然として現地処理を義務付けています。これらの義務化は資本集約度を高める一方で、各管轄区域において安定した収益源を確保します。事業者はグローバルサービスの一貫性を維持しながら、断片化した規制とコンプライアンスコストの上昇を乗り越えなければなりません。

5Gエッジコア統合がキャンパス規模のデプロイメントを促進

5Gコア機能とハイパースケールコンピュートの統合により、レイテンシが低下し、自動運転車や産業用IoTといったリアルタイムアプリケーションに対応できるようになります。韓国が計画する3GWのデータセンターキャンパスは、ソウル首都圏にサービスを提供するためにこの統合を軸として構成されています。タイでは、STT GDCがエッジクラスターとクラウドノードを同一キャンパス内にコロケーションするAI対応データセンターを拡張しています。[3]Bangkok Post, "STT GDC Ready for AI-Enabled Data Centre", bangkokpost.com 総額27億米ドルの政府投資承認がこのモデルへの信頼を強固にしています。統合アーキテクチャを習得した事業者は競争上のレイテンシ優位性を獲得し、純粋なコアあるいは純粋なエッジ戦略は競争力を失いつつあります。

400G/800G採用の急速な進展がネットワーク経済学を変革

100Gから400Gおよび800Gイーサネットへの移行により、ラックあたりのスループットが25.6Tbpsに向上し、ビット当たりのコストが大幅に低下して大規模なAIクラスターの構築が可能となります。シンガポールの海底ケーブルハブとしての地位は、高容量オプティクスが地域トラフィックを効率的に集約するため、戦略的に重要性を増しています。コンポーネント不足が納入リスクをもたらしていますが、光学在庫を確保した事業者はより迅速な市場投入を実現します。高度なネットワーキングはサービスパフォーマンスを差別化し、新規参入者に対してより高い参入障壁を設定します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%の概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 稼働開始サイクルを長引かせるGPU・オプティクスのサプライチェーンの逼迫 | -2.8% | 中国・日本・オーストラリアに深刻な影響をもたらすAPAC全域 | 短期(2年以内) |

| シンガポールと東京におけるグリッド接続の凍結措置 | -1.9% | シンガポール、東京(香港への波及効果あり) | 中期(2〜4年) |

| 中国北部における蒸発冷却への水ストレスによる制約 | -1.4% | 中国北部(水不足地域への拡大あり) | 長期(4年以上) |

| シドニーのアムステルダム型ゾーンにおけるローカル「熱税」の賦課 | -0.8% | オーストラリア(都市部への拡大の可能性あり) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GPUサプライチェーンのボトルネックがプロジェクトスケジュールを長引かせる

TSMCのCoWoSパッケージング制約がNVIDIA H100/H200の供給を制限し、アジア太平洋ハイパースケールデータセンター市場の稼働開始スケジュールを6〜12ヵ月延期させています。国内で入手可能なチップに依存する中国の事業者は、Tencentのネットワーク効率60%向上事例に示されるように、パフォーマンス向上のためにソフトウェアを最適化しています。チップ割り当てを直接持たない中小事業者は資本コストの超過に直面し、退出または合併を余儀なくされる可能性があり、市場統合が加速しています。先行してGPUボリュームを確保した事業者は価格競争力とテナント選好において優位に立ちます。

グリッド接続の凍結措置が分散アーキテクチャを強制

シンガポールは80MW超の新規建設を制限し、東京も同様の規制を課したため、事業者はマレーシア、タイ、インドネシアに容量を分散させることを余儀なくされています。人工的な供給不足が成熟したハブの土地・電力プレミアムを押し上げる一方、二次的な市場は海外からの投資と雇用創出の恩恵を受けています。マルチリージョンクラスターはネットワークの複雑性を高め、400Gバックホールリンクへの需要を喚起します。モジュール設計を採用した事業者は、モノリシックキャンパス計画を持つ事業者よりも迅速に容量を移行できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:自社構築がスケール優位性を維持、コロケーションが勢いを増す

収益のリーダーシップは自社構築施設が維持しており、2024年のアジア太平洋ハイパースケールデータセンター市場の55%を占めました。ハイパースケーラーはGPUラック密度に正確に合わせたカスタム電力系統と冷却ループを設計し、長期的な運営費を削減しています。AWSの130億米ドルのオーストラリアプログラムは垂直統合の経済的論理を体現しています。

しかし、ハイパースケールコロケーションは23.68%のCAGRで成長しており、中小クラウドプロバイダーやSaaS企業が迅速な展開と低い初期資本を好むためです。コロケーションに帰属するアジア太平洋ハイパースケールデータセンターの市場規模は、テナントの多様化の拡大を反映して2031年までに700億米ドルを超えると予測されています。Digital RealtyのジャカルタおよびTokyoへの拡張はこのモデルの魅力を示しています。高密度電力ポッドと低レイテンシのクロスコネクトを提供する事業者が不釣り合いな需要を獲得します。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

コンポーネント別:機械インフラストラクチャがIT支出を上回る勢いで急増

ITインフラストラクチャは2024年のアジア太平洋ハイパースケールデータセンター市場価値の48%を依然として占めており、1ラックあたり1,000万〜1,500万米ドルで価格設定されたGPUクラスターが牽引しています。サーバー、ストレージ、ネットワークの更新サイクルはAIロードマップのタイムラインに沿っており、支出を高水準に維持しています。

機械インフラストラクチャは24.80%のCAGRで拡大しており、液体冷却・液浸冷却システムが特に中国と日本においてパイロット段階から主流へと移行しているためです。液体冷却のアジア太平洋ハイパースケールデータセンター市場シェアは2028年までに30%を超えると予想され、チラーレス設計が主流となります。クローズドループ液浸タンクとリアドアヒートエクスチェンジャーを提供するベンダーは複数年契約を確保しており、電気インフラストラクチャはより高いUPS冗長レベルを背景に安定した成長を維持しています。

ティア標準別:重要なワークロードの増加に伴いティアIVが台頭

2024年の導入においてティアIII構成が73%を占め、大半のSaaSおよびeコマースタスクに対して許容できる99.982%の稼働率を提供しています。多くの新興市場においてコストバランスの取れたソリューションであり続けています。

ティアIV施設は25.00%のCAGRを記録しており、金融サービス、政府、医療のワークロードがクラウドプラットフォームへ移行しているためです。ティアIV向けのアジア太平洋ハイパースケールデータセンター市場規模は2030年までに3倍になると予測されています。DBSバンクのクラウドへの移行は、ゼロダウンタイムアーキテクチャへの需要の高まりを示しています。事業者は2N+1冗長電力系統に取り組み、機械・電気部材の調達コストを大幅に引き上げています。

エンドユーザー産業別:eコマースがクラウドのベースラインを上回る成長

クラウドおよびITテナントが2024年のアジア太平洋ハイパースケールデータセンター市場規模の50%のシェアを占めました。ハイパースケーラーは引き続きアンカーテナントとしての経済性を支え、複数メガワット規模のブロックをリースまたは自社構築しています。

eコマースは東南アジアのデジタルコマースGMVの拡大に伴い、24.60%のCAGRで最速の成長を記録しています。Alibaba Cloudの地域拡張は越境商取引業者へのサービスを目的として進められています。BFSIは不正検知分析のためのクラウド採用を加速しており、テレコムキャリアは5Gスライシングのためのエッジノードを組み込んでいます。メディアストリーミングの成長はGPUベースのトランスコードクラスターを支え、テナントの多様性を広げています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

データセンター規模別:メガキャンパスが投資の注目を集める

25MWから60MWの大型施設が2024年のアジア太平洋ハイパースケールデータセンター市場の45%のシェアを占め、規模と展開の柔軟性のバランスを取っています。

60MW超のメガキャンパスは26.00%のCAGRで増加しており、統合されたAIコンピュートファームへの事業者の選好を反映しています。メガキャンパスのアジア太平洋ハイパースケールデータセンター市場規模は2031年までに900億米ドルを超えると見込まれています。韓国が計画する3GWの複合施設は極端な統合の象徴です。25MW未満のエッジスケール建設はレイテンシ依存のワークロードにとって依然として不可欠ですが、ハイパースケーラーが電力経済性を追求する中で相対的なシェアを失っています。

地理的分析

中国は2024年のアジア太平洋ハイパースケールデータセンター市場においてリードシェアを維持しており、Alibaba Cloud、Tencent Cloud、Baiduが世界最大のインターネットベースにサービスを提供するために国内インフラを拡大しました。国内クラウド支出は2024年に400億米ドルに達し、製造業および政府のAI採用に後押しされて2025年に15%成長する見込みです。北部地域における水ストレスの制約が空冷および液浸冷却の導入を加速させており、資本コストは増加しているものの運用リスクが安定しています。中国がAI対応衛星を打ち上げたことは、地上グリッドの負荷を軽減できる宇宙上のコンピュートの代替手段の可能性を示唆しています。

インドは主権クラウドの義務化が国内建設を促進する中、2030年まで最速のCAGRを実現しています。AWSの44億米ドルのコミットメントとMicrosoftの施設パイプラインは、設備容量への旺盛な需要を示しています。IBMがラクナウに開設した新たなAIソフトウェアラボは、さらに運用コストを低下させる人材プールを形成しています。グリッドの信頼性に関するインフラ課題は残るものの、中央・州政府のインセンティブが電力・土地取得を支援しています。

シンガポールは大規模プロジェクトへのモラトリアムにもかかわらず、相互接続のハブとしての地位を維持しています。既存サイトはプレミアム価格を維持しており、Metaの150MWタワーのような垂直設計が制約された敷地面積を最大化しています。情報通信メディア発展庁(IMDA)が発行したガイドラインはサイバーセキュリティと事業継続性の基準を強化し、信頼性を高めています。容量のスピルオーバーが、土地と電力が豊富なマレーシア、タイ、ベトナムでの投資ブームを促進しています。

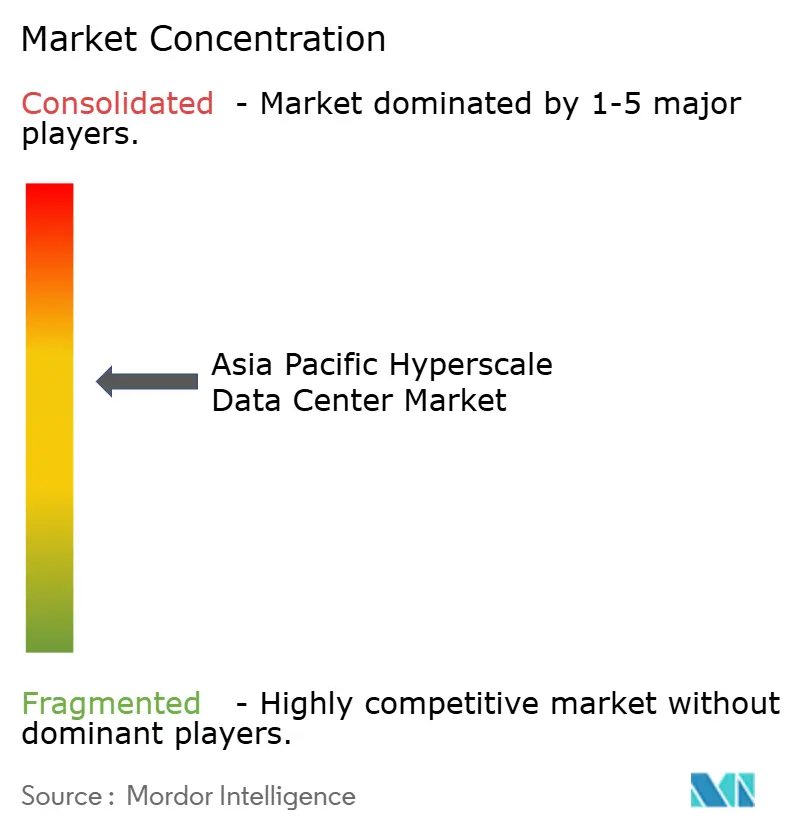

競合環境

アジア太平洋ハイパースケールデータセンター市場は中程度の統合状態にあり、上位10事業者が展開済み設備容量の約60%を支配しています。AWS、Microsoft、Googleは豊富な資本準備金、高度なAIサービススタック、グローバルな調達力を活用してリーダーシップを維持しています。NTT GDC、STT GDC、AirTrunkなどの地域専門事業者は、現地の人脈と規制への精通を活かして政府・エンタープライズワークロードを獲得しています。事業者は純粋な規模よりも技術によって差別化を進めており、液体冷却、再生可能エネルギーPPA、SMRパイロットを優先しています。

ホワイトスペースの潜在的機会は、電力グリッドに余剰容量を持つ二次的な大都市圏に見られます。Digital Edge DCはこの道を追求し、インドネシアとフィリピンで土地を確保してハイパースケーラーの需要を先取りしています。国内規制の強化を受けて中国のコロケーション企業が海外展開を検討する一方、ニッチなAIインフラスタートアップがインフェレンスワークロード向けの高GPU密度モジュールブロックを設計しています。Oracleのネットワーク最適化アーキテクチャがAIクラウド契約を獲得しており、ターゲットを絞ったパフォーマンス優位性がスケール階層を覆し得ることを示しています。

サプライチェーンの衝撃は長期のGPUおよびオプティクス割り当てを保有する大手事業者に有利に働きます。中小事業者は6〜12ヵ月のリードタイム変動に苦しみ、より高いリース費用を受け入れるか合併を選択する可能性があります。したがってアジア太平洋ハイパースケールデータセンター市場はより高い集中度へと向かう傾向にありますが、規制の多様性と急速な需要成長により、特化したニッチを習得した機動力ある挑戦者にも余地が残されています。

アジア太平洋ハイパースケールデータセンター産業のリーダー企業

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

Alibaba Cloud

Equinix Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:MetaはマルチギガワットのAIデータセンター戦略を発表し、1GWのプロメテウスキャンパスと5GWのハイパーオンの建設を開始しました。

- 2025年7月:ベトナムのCMCが2億5,000万米ドルのハイパースケールデータセンターの承認を取得しました。

- 2025年6月:中国が「三体コンピューティングコンステレーション」を形成するAI対応衛星12基を打ち上げました。

- 2025年3月:タイが、Haoyang Cloud and Dataによる300MW施設を含む、27億米ドルのデータセンターおよびクラウド投資を承認しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、アジア太平洋地域のハイパースケールデータセンター市場を、クリティカルなIT負荷を10MW以上供給し、およそ500ラックを超えるすべての専用施設またはコロケーション施設として扱っており、ハイパースケールホールのセルフビルドとリースの両方に加え、IT、電気、機械、一般建設費のフルスタックを米ドルベースで捕捉しています。

対象外:10MW未満のエッジデータセンター、エンタープライズデータセンター、純粋なクラウドソフトウェア収入は対象外。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール自社構築

- ハイパースケールコロケーション

- コンポーネント別

- ITインフラストラクチャ

- サーバーインフラストラクチャ

- ストレージインフラストラクチャ

- ネットワークインフラストラクチャ

- 電気インフラストラクチャ

- 電力配電ユニット

- 切替開閉装置

- UPSシステム

- 発電機

- その他の電気インフラストラクチャ

- 機械インフラストラクチャ

- 冷却システム

- ラック

- その他の機械インフラストラクチャ

- 一般建設

- コアおよびシェル開発

- 設置・試運転

- 設計エンジニアリング

- 防火・セキュリティ・健康安全環境(HSE)システム

- DCIM / BMSソリューション

- ITインフラストラクチャ

- ティア標準別

- ティアIII

- ティアIV

- エンドユーザー産業別

- クラウドおよびIT

- テレコム

- メディアおよびエンターテインメント

- 政府

- BFSI

- 製造業

- eコマース

- その他のエンドユーザー

- データセンター規模別

- 大規模(25MW以下)

- 大型(25MW超60MW以下)

- メガ(60MW超)

- 地域別

- 中国

- インド

- シンガポール

- 日本

- オーストラリア

- 韓国

- インドネシア

- マレーシア

- タイ

- ベトナム

- フィリピン

- その他のアジア太平洋地域

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、中国、インド、日本、東南アジアのデータセンター開発業者、ユーティリティ・コンサルタント、クラウド・アーキテクト、地域の建設請負業者と構造的な意見交換を行いました。MWあたりの平均建設コスト、立ち上げの遅れ、稼働のトリガーなどに関する洞察が校正に反映され、二次的な不一致が調整されました。

デスクリサーチ

私たちはまず、通信規制当局のキャパシティに関する届出、サーバーとPDUの税関出荷集計(Volza)、ITU、世界銀行、シンガポールのIMDAによる国家統計から着手し、これらによって設置ベースと電力接続の枠組みを作成しました。中国のMIITとオーストラリアのDigital Economy Strategyによる政策白書は、パイプラインのインセンティブを明確にし、DataCenterMapのリストと特許数(Questel)は、オペレーターのフットプリントをマッピングするのに役立った。D&B HooversとDow Jones Factivaは、コロケーションとセルフビルドの比率をベンチマークするために、企業の売上比率を提供した。これらの情報源は例示であり、ギャップの解消と検証のため、さらに多くの文献を検討した。

マーケット・サイジングと予測

トップダウンのキャパシティ・トゥ・バリュー・モデルがベースラインを支える。地域の導入済みMWと発表済みのハイパースケールパイプラインに、平均的な構築とIT機器のコストカーブを掛け合わせ、稼働率と段階的な試運転のために調整する。選択的なボトムアップ・チェック、サンプリングされたサプライヤーのロールアップ、ラックレベルのASP×台数監査により、合計が固定される前に異常値が抑制される。モデルにおける主要なドライバーには、グリッド電力料金、クラウドサービスの普及率、5G加入者数、平均ラック密度(kW)、再生可能エネルギー義務化、土地取得スケジュールなどが含まれる。2031年までの予測は、デスクデータと専門家パネルの両方から得られたこれらの変数のコンセンサス軌道を使用し、シナリオ分析とブレンドした多変量回帰を適用している。ボトムアップのエビデンスが乏しい場合は、無理に推定値を当てはめるのではなく、信頼帯を目安に比例加重を行う。

データ検証と更新サイクル

出力は、独立したキャパシティ・トラッカーや四半期ごとの設備投資の開示と照らし合わせ、乖離のフラグを立てます。すべてのレポートは毎年更新され、大規模な取引や規制の変更により事前の想定が覆された場合には中間更新が行われる。

モルドールのアジア太平洋ハイパースケール・データセンター・ベースラインが信頼される理由

公表されている数字が異なるのは、企業が収益と設備投資の範囲を混ぜ合わせたり、エッジサイトを巻き込んだり、地域間でグローバル分割を伸ばしたりしているためである。

委託されたMW、検証された建設コスト、そして頻繁なリフレッシュの周期に固定することで、モルドールはこれらの歪みを最小限に抑えている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 549.96億米ドル(2025年) | モルドール・インテリジェンス | - |

| 54.3億米ドル(2024年) | 地域コンサルタントA | ハードウエア収入のみ、建設および新興市場は除外、予測視野は限定的 |

| 1,067億米ドル(2025年) | 業界誌B | ハイパースケールと広範なクラウドインフラの融合、不明確なダブルカウント調整、国別ではないスコープ |

この比較は、スコープ、インプットの深さ、リフレッシュの頻度を変えることで、いかに合計が一桁も変わるかを示している。モルドールの規律あるキャパシティ・リンク・モデルは、バランスの取れた透明性の高いベースラインを提供し、顧客はこれを再現して信頼することができる。

レポートで回答される主要な質問

アジア太平洋ハイパースケールデータセンター市場の2031年の予測規模は?

市場は23.68%のCAGRで2031年までに1,967億754万米ドルに達する見込みです。

この地域で最も急速に成長しているデータセンタータイプはどれですか?

ハイパースケールコロケーションは、中小クラウドプロバイダーが迅速かつ資本効率の高い展開を求める中、2030年まで23.68%のCAGRで拡大しています。

液体冷却・液浸冷却システムが注目を集めている理由は何ですか?

50〜120kWのAIラック密度が従来の空冷を不十分にしており、熱効率を改善し運用コストを削減する液体冷却・液浸冷却ソリューションへの移行が進んでいます。

主権クラウドの義務化は市場成長にどのような影響を与えますか?

インド、インドネシア、マレーシアのデータローカライゼーション法がハイパースケーラーに国内施設の建設を義務付け、固定的な需要を創出して新たな投資を促進しています。

シンガポールのような成熟したハブにおける事業者が直面する課題は何ですか?

グリッド接続の上限と土地不足が新規の大規模建設を制限し、分散型アーキテクチャを促進するとともに残存容量のコストを押し上げています。

最も速いペースで設備容量の需要が拡大している産業セクターはどれですか?

eコマースのワークロードが東南アジアの急速なデジタルコマースの拡大に後押しされ、2030年まで24.60%のCAGRでリードしています。

最終更新日: