Tamaño y Participación del Mercado de Centros de Datos Hiperescala de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

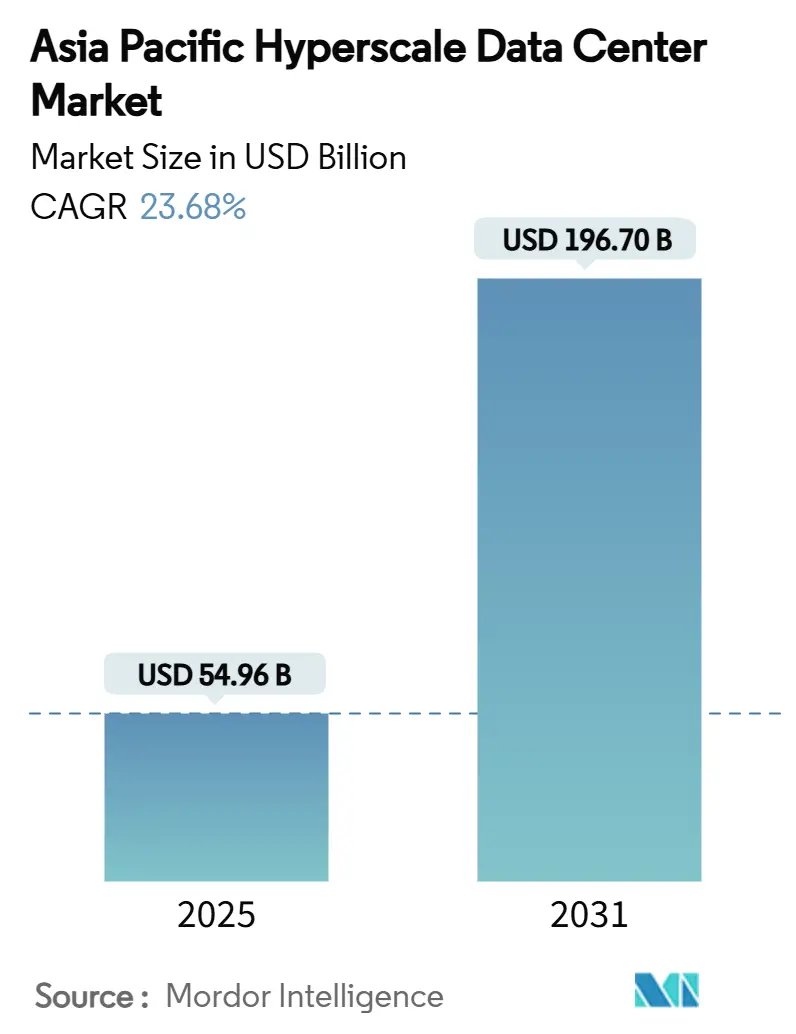

| Tamaño del Mercado (2025) | 54.96 Mil millones de dólares |

| Tamaño del Mercado (2030) | 196.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 23.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Hiperescala de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de centros de datos hiperescala de Asia Pacífico se sitúa en USD 54.960 millones en 2025 y se prevé que alcance USD 196.700 millones para 2031, lo que refleja una CAGR del 23,68% durante el período. La capacidad se expande de 26.475,37 MW a 64.342,76 MW con una CAGR del 15,95%, lo que demuestra que los operadores persiguen un crecimiento en megavatios más rápido que el crecimiento de los ingresos al reducir el costo por megavatio mediante arquitecturas avanzadas de energía y refrigeración. Los crecientes mandatos de nube soberana en India, Indonesia y Malasia, junto con las densidades de bastidores de IA de 50 a 120 kW en China, Japón y Australia, sustentan la inversión sostenida en infraestructura. Las restricciones de conexión a la red en Singapur y Tokio redirigen el desarrollo hacia metrópolis secundarias, mientras que los cuellos de botella en la cadena de suministro de GPU y óptica de 800 G prolongan los plazos de construcción, lo que beneficia a los operadores con asignaciones de componentes aseguradas. La adopción de refrigeración líquida e inmersión se acelera, y los primeros pilotos de acuerdos de compra de energía (PPA) para reactores modulares pequeños (SMR) emergen como diferenciadores competitivos.

Conclusiones Clave del Informe

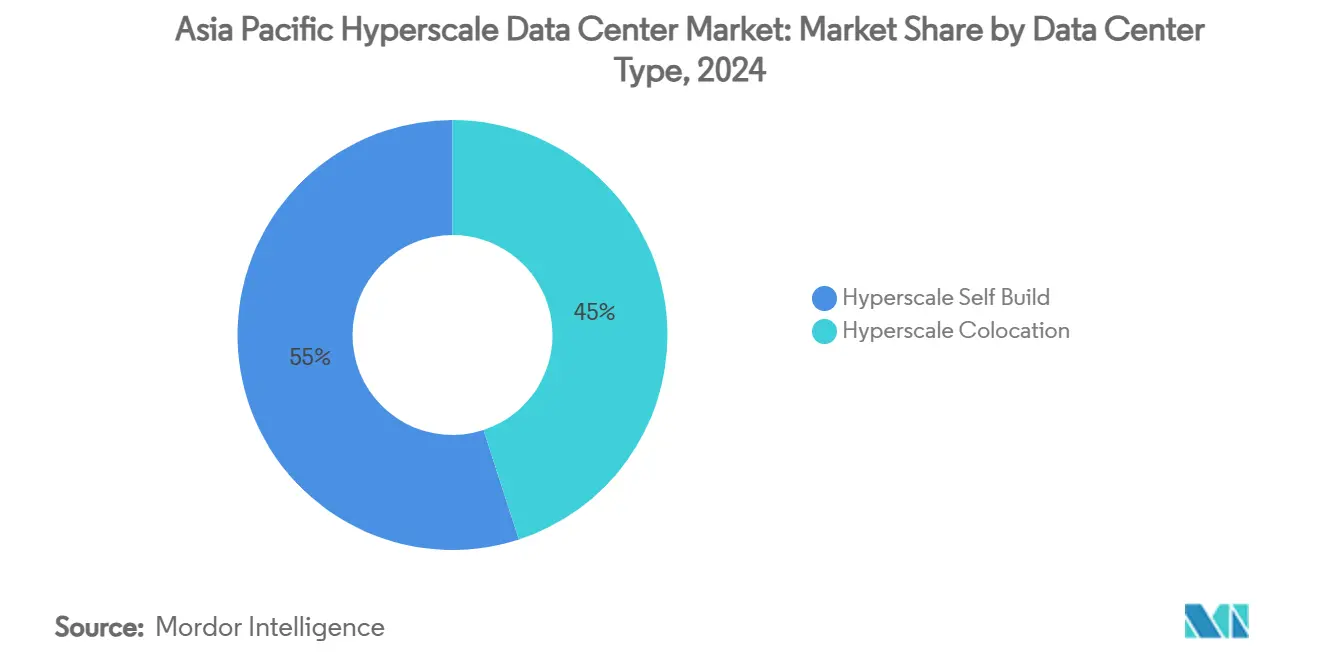

- Por tipo de centro de datos, las instalaciones de autoconstrucción hiperescala representaron el 55% de la participación de ingresos en 2024, mientras que se proyecta que la coubicación hiperescala crezca a una CAGR del 23,68% hasta 2030.

- Por componente, la infraestructura de TI representó el 48% de la participación del mercado de centros de datos hiperescala de Asia Pacífico en 2024; la infraestructura mecánica avanza a una CAGR del 24,80% hasta 2030.

- Por estándar de nivel, los despliegues de Nivel III representaron el 73% del tamaño del mercado de centros de datos hiperescala de Asia Pacífico en 2024, y el Nivel IV crece a una CAGR del 25,00% hasta 2030.

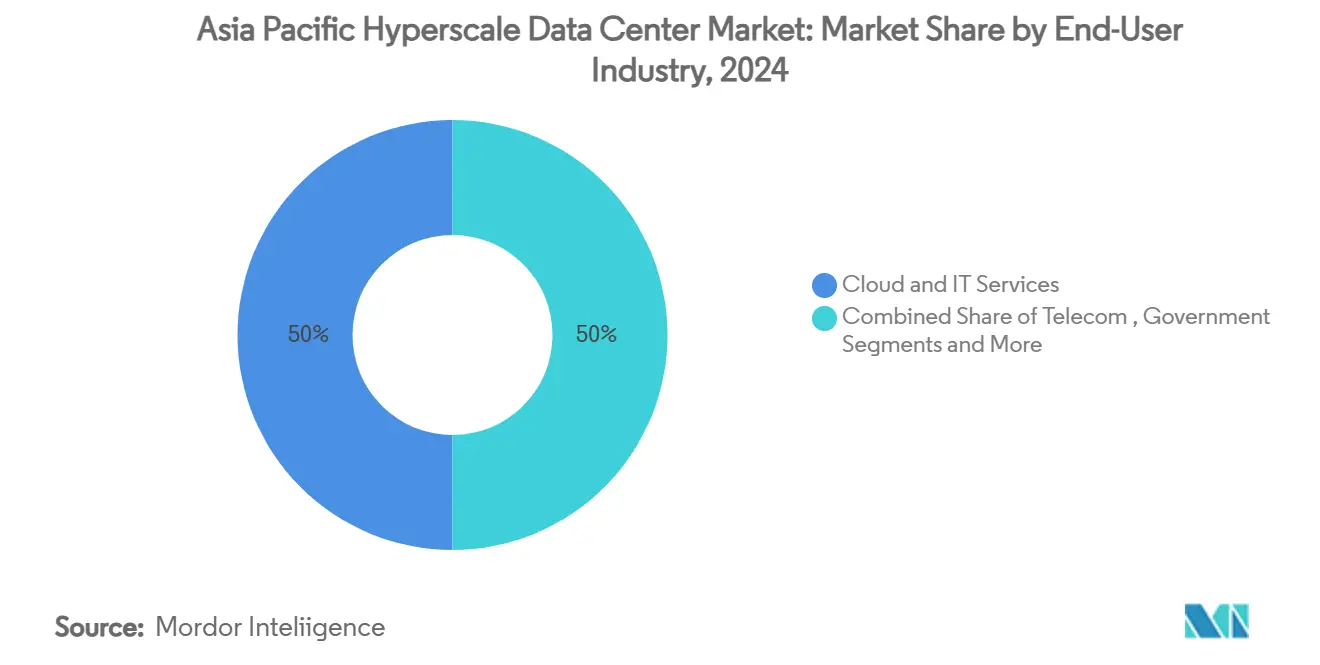

- Por industria de usuario final, la nube y TI comandaron el 50% de la participación del tamaño del mercado de centros de datos hiperescala de Asia Pacífico en 2024, mientras que el comercio electrónico se expande a una CAGR del 24,60% hasta 2030.

- Por tamaño del centro de datos, las instalaciones masivas (25-60 MW) lideraron con el 45% de la participación del mercado de centros de datos hiperescala de Asia Pacífico en 2024, mientras que los megacampus (>60 MW) registran una CAGR del 26,00% hasta 2030.

Tendencias e Información del Mercado de Centros de Datos Hiperescala de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de densidad de energía de IA en la nube (bastidores de 50-120 kW) en China, Japón, Australia | +4.2% | China, Japón, Australia con expansión a Corea del Sur | Mediano plazo (2-4 años) |

| Mandatos de nube soberana en India, Indonesia, Malasia | +3.8% | India, Indonesia, Malasia, con influencia regulatoria en toda la ASEAN | Largo plazo (≥ 4 años) |

| Consolidación de núcleo perimetral 5G que impulsa la construcción de campus en Seúl y Bangkok | +2.1% | Corea del Sur, Tailandia, con expansión a Vietnam, Filipinas | Corto plazo (≤ 2 años) |

| Rápida transición a óptica de 400/800 G que reduce el costo de red por bit | +1.9% | APAC global con concentración en los centros de Singapur y Hong Kong | Mediano plazo (2-4 años) |

| Campus de inferencia de IA generativa que demandan refrigeración líquida e inmersión | +3.5% | China, Japón, Australia, Singapur | Mediano plazo (2-4 años) |

| PPA piloto de reactores modulares pequeños (SMR) para empresas hiperescala | +1.2% | Australia, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Auge de Densidad de Energía de IA en la Nube Remodela la Economía de la Infraestructura

Los bastidores optimizados para IA que pasan de 8-15 kW a 50-120 kW elevan la infraestructura de energía del 25% a casi el 50% del gasto de capital, impulsando la adopción de refrigeración líquida hasta alcanzar el 65% para 2027. SK Telecom y AWS están construyendo una instalación de IA de 100 MW en Corea del Sur que ejemplifica esta economía.[1]Data Center Dynamics, "Building Hyperscale Data Centers in Asia", datacenterdynamics.com La actualización Xingmai de Tencent mejoró la eficiencia del entrenamiento de IA en un 20% mientras admitía 100.000 GPU en clústeres individuales. Los operadores con refrigeración líquida e inmersión maduras capturan una demanda desproporcionada a medida que proliferan las cargas de trabajo de IA. Los proveedores de sistemas mecánicos se benefician de la transición, y los proveedores de coubicación que carecen de capacidad para bastidores de alta densidad corren el riesgo de perder participación de mercado.

Los Mandatos de Nube Soberana Crean Imperativos de Infraestructura Doméstica

Las Normas de Protección de Datos Personales Digitales 2025 de India, las regulaciones de localización de Indonesia y los incentivos de inversión de Malasia obligan a las empresas hiperescala a construir instalaciones dentro del país para cumplir con los requisitos de soberanía de datos.[2]Lexology, "Cross-Border Data Transfers Under India's Proposed Data Protection Regime," lexology.com AWS, Microsoft y Google comprometieron colectivamente miles de millones en campus domésticos que anclan la demanda a largo plazo. La decisión de Vietnam de permitir la propiedad extranjera al 100% acelera dinámicas similares en toda la ASEAN, aunque los marcos operativos aún insisten en el procesamiento local. Estos mandatos aumentan la intensidad de capital pero aseguran flujos de ingresos estables en cada jurisdicción. Los proveedores deben navegar por regulaciones fragmentadas y costos de cumplimiento en aumento mientras mantienen la consistencia del servicio global.

La Consolidación del Núcleo Perimetral 5G Impulsa Despliegues a Escala de Campus

La integración de las funciones del núcleo 5G con el cómputo hiperescala reduce la latencia y admite aplicaciones en tiempo real como vehículos autónomos e IoT industrial. El campus de centros de datos de 3 GW planeado en Corea del Sur está estructurado en torno a esta convergencia para servir al área metropolitana de Seúl. En Tailandia, STT GDC está expandiendo centros de datos habilitados con IA para coubicar clústeres perimetrales y nodos en la nube dentro del mismo campus.[3]Bangkok Post, "STT GDC Ready for AI-Enabled Data Centre," bangkokpost.com Las aprobaciones de inversión gubernamental por un total de USD 2.700 millones refuerzan la confianza en el modelo. Los operadores que dominan las arquitecturas integradas obtienen ventajas competitivas de latencia, mientras que las estrategias puramente de núcleo o puramente perimetrales se vuelven menos atractivas.

La Rápida Adopción de 400 G/800 G Transforma la Economía de Red

La migración de 100 G a Ethernet de 400 G y 800 G eleva el rendimiento por bastidor a 25,6 Tbps, reduciendo drásticamente el costo por bit y permitiendo clústeres de IA más grandes. El estatus de centro de cables submarinos de Singapur se vuelve estratégicamente valioso a medida que la óptica de alta capacidad agrega el tráfico regional de manera eficiente. Las escaseces de componentes crean riesgo de entrega, pero los operadores con inventario óptico asegurado logran un tiempo de comercialización más rápido. Las redes avanzadas diferencian el rendimiento del servicio y establecen barreras de entrada más altas para los recién llegados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cadena de suministro ajustada de GPU/óptica que extiende los ciclos de puesta en marcha | -2.8% | APAC global con impacto severo en China, Japón, Australia | Corto plazo (≤ 2 años) |

| Moratorias de conexión a la red en Singapur y Tokio | -1.9% | Singapur, Tokio con efectos de desbordamiento en Hong Kong | Mediano plazo (2-4 años) |

| Restricciones de estrés hídrico sobre la refrigeración evaporativa en el norte de China | -1.4% | Norte de China con expansión a regiones con escasez de agua | Largo plazo (≥ 4 años) |

| Recargos locales de "impuesto al calor" en zonas al estilo de Ámsterdam en Sídney | -0.8% | Australia con posible expansión a centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Cuellos de Botella en la Cadena de Suministro de GPU Prolongan los Plazos de los Proyectos

Las restricciones de empaquetado CoWoS de TSMC limitan el suministro de NVIDIA H100/H200, retrasando los calendarios de puesta en marcha del mercado de centros de datos hiperescala de Asia Pacífico entre 6 y 12 meses. Los operadores chinos que dependen de chips disponibles a nivel nacional optimizan el software para extraer más rendimiento, como lo ilustra la ganancia de eficiencia de red del 60% de Tencent. Los proveedores más pequeños que carecen de asignaciones directas de chips enfrentan sobrecostos de capital y pueden salir del mercado o fusionarse, acelerando la consolidación del mercado. Los primeros participantes con volumen de GPU asegurado obtienen poder de fijación de precios y preferencia de los inquilinos.

Las Moratorias de Conexión a la Red Obligan a Arquitecturas Distribuidas

Singapur limitó las nuevas construcciones por encima de los 80 MW, y Tokio impuso restricciones similares, lo que obliga a los operadores a distribuir capacidad entre Malasia, Tailandia e Indonesia. La escasez artificial infla las primas de terreno y energía en los centros maduros, mientras que los mercados secundarios disfrutan de inversión entrante y creación de empleo. Los clústeres multirregión aumentan la complejidad de la red e impulsan la demanda de enlaces de retorno de 400 G. Los proveedores que adoptan diseños modulares pueden redirigir la capacidad más rápido que aquellos con planes de campus monolíticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: La Autoconstrucción Retiene la Ventaja de Escala, la Coubicación Gana Impulso

El liderazgo en ingresos se mantiene con las instalaciones de autoconstrucción, que representaron el 55% del mercado de centros de datos hiperescala de Asia Pacífico en 2024. Las empresas hiperescala diseñan trenes de energía y circuitos de refrigeración a medida que se alinean con precisión con las densidades de bastidores de GPU, reduciendo el gasto operativo a largo plazo. El programa australiano de USD 13.000 millones de AWS ilustra la lógica económica de la integración vertical.

La coubicación hiperescala, sin embargo, crece a una CAGR del 23,68%, ya que los proveedores de nube más pequeños y las empresas de SaaS prefieren un despliegue más rápido y un capital inicial menor. Se proyecta que el tamaño del mercado de centros de datos hiperescala de Asia Pacífico atribuido a la coubicación supere los USD 70.000 millones para 2031, lo que refleja una diversidad creciente de inquilinos. Las expansiones de Digital Realty en Yakarta y Tokio muestran el atractivo del modelo. Los operadores que proporcionan módulos de energía de alta densidad y conexiones cruzadas de baja latencia capturan una demanda desproporcionada.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Componente: La Infraestructura Mecánica Supera el Gasto en TI

La infraestructura de TI aún contribuyó al 48% del valor del mercado de centros de datos hiperescala de Asia Pacífico en 2024, impulsada por clústeres de GPU con un precio de USD 10 a 15 millones por bastidor. Los ciclos de actualización de servidores, almacenamiento y redes se alinean con los plazos de la hoja de ruta de IA, manteniendo el gasto elevado.

La infraestructura mecánica se expande a una CAGR del 24,80% porque los sistemas de refrigeración líquida e inmersión pasan de la fase piloto a la corriente principal, particularmente en China y Japón. Se espera que la participación del mercado de centros de datos hiperescala de Asia Pacífico para la refrigeración líquida supere el 30% para 2028, incorporando diseños sin enfriadores a la corriente principal. Los proveedores que ofrecen tanques de inmersión de circuito cerrado e intercambiadores de calor de puerta trasera aseguran contratos plurianuales, mientras que la infraestructura eléctrica mantiene un crecimiento estable respaldado por niveles más altos de redundancia de UPS.

Por Estándar de Nivel: El Nivel IV Gana Terreno a Medida que las Cargas de Trabajo Críticas Aumentan

Las configuraciones de Nivel III representaron el 73% de los despliegues en 2024, proporcionando un tiempo de actividad aceptable del 99,982% para la mayoría de las tareas de SaaS y comercio electrónico. Siguen siendo soluciones equilibradas en costos en numerosos mercados emergentes.

Las instalaciones de Nivel IV registran una CAGR del 25,00% a medida que las cargas de trabajo de servicios financieros, gobierno y atención médica se trasladan a plataformas en la nube. Se prevé que el tamaño del mercado de centros de datos hiperescala de Asia Pacífico asignado al Nivel IV se triplique para 2030. La migración de DBS Bank a la nube ilustra el creciente apetito por arquitecturas de tiempo de inactividad cero. Los operadores se comprometen con cadenas de energía redundantes 2N+1, lo que eleva drásticamente el material de obra de construcción mecánica y eléctrica.

Por Industria de Usuario Final: El Comercio Electrónico Supera la Línea de Base de la Nube

Los inquilinos de nube y TI mantuvieron una participación del 50% del tamaño del mercado de centros de datos hiperescala de Asia Pacífico en 2024. Las empresas hiperescala continúan anclando la economía de los inquilinos ancla, arrendando o construyendo bloques de múltiples megavatios.

El comercio electrónico impulsa el crecimiento más rápido con una CAGR del 24,60% a medida que escala el GMV del comercio digital del sudeste asiático. La expansión regional de Alibaba Cloud está orquestada para servir a los comerciantes transfronterizos. El BFSI acelera la adopción de la nube para el análisis de fraudes, mientras que los operadores de telecomunicaciones incorporan nodos perimetrales para la segmentación 5G. El crecimiento del streaming de medios respalda los clústeres de transcodificación basados en GPU, ampliando la diversidad de inquilinos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tamaño del Centro de Datos: Los Megacampus Acaparan la Atención de la Inversión

Las instalaciones masivas de entre 25 MW y 60 MW poseían el 45% de la participación del mercado de centros de datos hiperescala de Asia Pacífico en 2024, equilibrando la escala con la flexibilidad de despliegue.

Los megacampus de más de 60 MW crecen a una CAGR del 26,00%, lo que refleja la preferencia de los operadores por granjas de cómputo de IA consolidadas. Se prevé que el tamaño del mercado de centros de datos hiperescala de Asia Pacífico para megacampus supere los USD 90.000 millones para 2031. El complejo de 3 GW planeado en Corea del Sur ejemplifica la consolidación extrema. Las construcciones a escala perimetral por debajo de los 25 MW siguen siendo cruciales para las cargas de trabajo sensibles a la latencia, pero pierden participación relativa a medida que las empresas hiperescala persiguen economías de energía.

Análisis Geográfico

China mantuvo su participación líder en el mercado de centros de datos hiperescala de Asia Pacífico durante 2024, ya que Alibaba Cloud, Tencent Cloud y Baidu escalaron la infraestructura doméstica para servir a la base de internet más grande del mundo. El gasto en nube nacional alcanzó USD 40.000 millones en 2024 y está programado para crecer un 15% en 2025, impulsado por la adopción de IA en manufactura y gobierno. Las restricciones de estrés hídrico en las provincias del norte aceleran la adopción de refrigeración por aire e inmersión, aumentando los costos de capital pero estabilizando el riesgo operativo. El lanzamiento de satélites habilitados con IA por parte de China sugiere alternativas de cómputo fuera del planeta que podrían aliviar la presión de la red terrestre.

India ofrece la CAGR más rápida hasta 2030 a medida que los mandatos de nube soberana obligan a las construcciones domésticas. El compromiso de USD 4.400 millones de AWS y el canal de instalaciones de Microsoft subrayan el apetito por la capacidad. El nuevo laboratorio de software de IA de IBM en Lucknow alimenta un grupo de talento que reduce aún más los costos operativos. Los desafíos de infraestructura persisten en torno a la confiabilidad de la red eléctrica, pero los incentivos centrales y estatales apoyan la adquisición de energía y terrenos.

Singapur se mantiene como el núcleo de interconexión a pesar de una moratoria sobre grandes proyectos. Los sitios existentes alcanzan precios premium, y los diseños verticales como la torre de 150 MW de Meta maximizan las superficies restringidas. Las directrices emitidas por la IMDA mejoran los estándares de ciberseguridad y continuidad, reforzando la confianza. Los desbordamientos de capacidad impulsan auges de inversión en Malasia, Tailandia y Vietnam, donde la tierra y la energía siguen siendo abundantes.

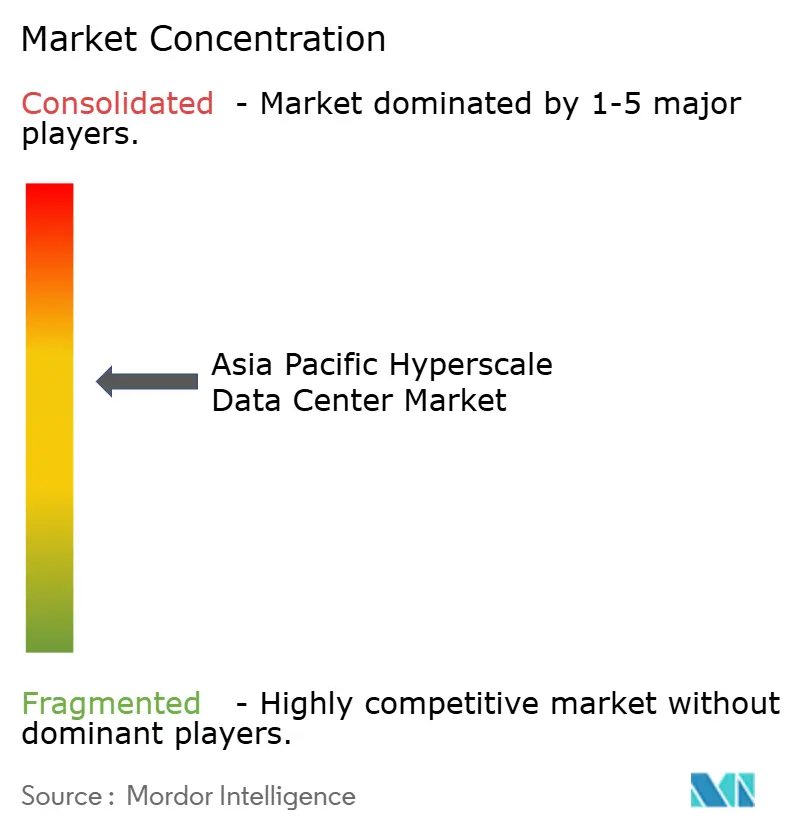

Panorama Competitivo

El mercado de centros de datos hiperescala de Asia Pacífico sigue moderadamente consolidado: los diez operadores más grandes controlan aproximadamente el 60% de la capacidad desplegada. AWS, Microsoft y Google aprovechan sus profundas reservas de capital, pilas avanzadas de servicios de IA y alcance global de adquisiciones para mantener el liderazgo. Los especialistas regionales como NTT GDC, STT GDC y AirTrunk explotan las relaciones locales y el dominio regulatorio para ganar cargas de trabajo gubernamentales y empresariales. Los operadores se diferencian cada vez más a través de la tecnología en lugar de la superficie de implantación, priorizando la refrigeración líquida, los PPA de energías renovables y los pilotos de SMR.

El potencial de espacio disponible surge en metrópolis secundarias donde las redes eléctricas poseen capacidad ociosa. Digital Edge DC persigue esta vía, asegurando terrenos en Indonesia y Filipinas para anticiparse a la demanda de las empresas hiperescala. Las empresas chinas de coubicación estudian la expansión al exterior a medida que se endurecen las restricciones domésticas, mientras que las empresas emergentes de nicho de infraestructura de IA diseñan bloques modulares de alta densidad de GPU para cargas de trabajo de inferencia. La arquitectura optimizada para redes de Oracle gana contratos de nube de IA, lo que evidencia que las ventajas de rendimiento específicas pueden alterar las jerarquías de escala.

Los choques en la cadena de suministro favorecen a los operadores establecidos que poseen asignaciones a largo plazo de GPU y óptica. Los jugadores más pequeños luchan con una variabilidad de plazo de entrega de 6 a 12 meses y pueden aceptar costos de arrendamiento más altos o fusiones. El mercado de centros de datos hiperescala de Asia Pacífico tiende por lo tanto hacia una mayor concentración, pero la diversidad regulatoria y el rápido crecimiento de la demanda dejan espacio para competidores ágiles que dominen nichos especializados.

Líderes de la Industria de Centros de Datos Hiperescala de Asia Pacífico

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

Alibaba Cloud

Equinix Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Meta anunció una estrategia de centros de datos de IA de múltiples gigavatios, comenzando con un campus Prometheus de 1 GW y un desarrollo Hyperion de 5 GW.

- Julio de 2025: CMC de Vietnam obtuvo la aprobación para un centro de datos hiperescala de USD 250 millones.

- Junio de 2025: China lanzó 12 satélites habilitados con IA que forman la "Constelación de Cómputo de los Tres Cuerpos".

- Marzo de 2025: Tailandia aprobó USD 2.700 millones en inversiones en centros de datos y nube, incluyendo una instalación de 300 MW de Haoyang Cloud and Data.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de centros de datos hiperescalares de Asia-Pacífico como todas las instalaciones construidas o de colocación que suministran al menos 10 MW de carga crítica de TI y superan aproximadamente los 500 bastidores, abarcando tanto las naves hiperescalares de construcción propia como las alquiladas, además de toda la pila de gastos de TI, eléctricos, mecánicos y de construcción general capturados en términos de dólares estadounidenses.

Exclusión del ámbito de aplicación: Los centros de datos periféricos o empresariales de menos de 10 MW y los ingresos de software de nube pura quedan fuera de este ámbito.

Segmentación

- Por Tipo de Centro de Datos

- Autoconstrucción Hiperescala

- Coubicación Hiperescala

- Por Componente

- Infraestructura de TI

- Infraestructura de Servidores

- Infraestructura de Almacenamiento

- Infraestructura de Red

- Infraestructura Eléctrica

- Unidades de Distribución de Energía

- Interruptores de Transferencia y Cuadros de Distribución

- Sistemas UPS

- Generadores

- Otra Infraestructura Eléctrica

- Infraestructura Mecánica

- Sistemas de Refrigeración

- Bastidores

- Otra Infraestructura Mecánica

- Construcción General

- Desarrollo de Núcleo y Envolvente

- Instalación y Puesta en Marcha

- Ingeniería de Diseño

- Sistemas de Contra Incendios, Seguridad y HSE

- Soluciones DCIM / BMS

- Infraestructura de TI

- Por Estándar de Nivel

- Nivel III

- Nivel IV

- Por Industria de Usuario Final

- Nube y TI

- Telecomunicaciones

- Medios y Entretenimiento

- Gobierno

- BFSI

- Fabricación

- Comercio Electrónico

- Otros Usuarios Finales

- Por Tamaño del Centro de Datos

- Grande (Menor o igual a 25 MW)

- Masivo (Mayor a 25 MW y Menor o igual a 60 MW)

- Mega (Mayor a 60 MW)

- Por Geografía

- China

- India

- Singapur

- Japón

- Australia

- Corea del Sur

- Indonesia

- Malasia

- Tailandia

- Vietnam

- Filipinas

- Resto de Asia Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron llamadas estructuradas con desarrolladores de centros de datos, consultores de servicios públicos, arquitectos de la nube y contratistas de construcción regionales de China, India, Japón y el sudeste asiático. La información sobre el coste medio de construcción por MW, los retrasos en la puesta en marcha y los factores desencadenantes de la ocupación sirvieron de base para las calibraciones y conciliaron las discrepancias secundarias.

Investigación documental

Empezamos con los registros de capacidad de los reguladores de telecomunicaciones, los recuentos de envíos aduaneros de servidores y PDU (Volza), y las estadísticas nacionales de la UIT, el Banco Mundial y la IMDA de Singapur, que en conjunto enmarcan la base instalada y la conectividad eléctrica. Los libros blancos sobre políticas del MIIT de China y la Estrategia de Economía Digital de Australia aclararon los incentivos de canalización, mientras que los listados de DataCenterMap y los recuentos de patentes (Questel) ayudaron a trazar la huella de los operadores. D&B Hoovers y Dow Jones Factiva aportaron datos sobre los ingresos de las empresas para comparar los ratios de colocación con los de autoconstrucción. Estas fuentes son ilustrativas; se revisaron muchas referencias adicionales para cerrar lagunas y validarlas.

Dimensionamiento y previsión del mercado

Un modelo descendente de capacidad-valor ancla la base de referencia. Los MW instalados en la región y los proyectos anunciados de hiperescala se multiplican por las curvas de costes medios de construcción y equipamiento informático, y luego se ajustan en función de la utilización y la puesta en servicio por fases. Una serie de comprobaciones ascendentes, muestreos de proveedores y auditorías de volumen ASP × a nivel de bastidor, atenúan los valores atípicos antes de fijar los totales. Los principales factores del modelo son las tarifas de la red eléctrica, la penetración de los servicios en la nube, la incorporación de abonados a la 5G, la densidad media de los bastidores (kW), los mandatos sobre energías renovables y los plazos de adquisición de terrenos. Las previsiones hasta 2031 aplican una regresión multivariante combinada con un análisis de escenarios, utilizando las trayectorias consensuadas de estas variables a partir de datos de escritorio y paneles de expertos. En los casos en que los datos ascendentes son escasos, las bandas de confianza guían la ponderación proporcional en lugar de las estimaciones ajustadas a la fuerza.

Ciclo de validación y actualización de datos

Los resultados se comparan con los indicadores independientes de capacidad y los datos trimestrales de inversión; las desviaciones significativas obligan a repetirlos. Cada informe se actualiza anualmente, con actualizaciones provisionales cuando los acuerdos a gran escala o los cambios normativos rompen los supuestos anteriores, y una auditoría final previa a la publicación garantiza que los clientes reciban la visión más reciente.

Por qué los centros de datos a hiperescala de Mordor en Asia-Pacífico se ganan la confianza de los clientes

Las cifras publicadas difieren porque las empresas mezclan ingresos y gastos, incorporan centros periféricos o extienden los repartos globales de una región a otra.

Al basarse en los MW encargados, los costes de construcción verificados y una cadencia de actualización frecuente, Mordor minimiza estas desviaciones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 54,96 B (2025) | Inteligencia de Mordor | - |

| USD 5,43 B (2024) | Consultoría regional A | Sólo ingresos por hardware; omite la construcción y los mercados emergentes, horizonte de previsión limitado |

| 106.700 MILLONES DE DÓLARES (2025) | Diario profesional B | Combina la hiperescala con una infraestructura de nube más amplia, ajustes de doble contabilidad poco claros, alcance no específico por países |

La comparación muestra cómo la variación del alcance, la profundidad de entrada y la frecuencia de actualización puede hacer variar los totales en un orden de magnitud. El disciplinado modelo vinculado a la capacidad de Mordor ofrece una línea de base equilibrada y transparente que los clientes pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de centros de datos hiperescala de Asia Pacífico para 2031?

Se espera que el mercado alcance USD 196.707,54 millones para 2031 con una CAGR del 23,68%.

¿Qué tipo de centro de datos crece más rápido en la región?

La coubicación hiperescala se expande a una CAGR del 23,68% hasta 2030 a medida que los proveedores de nube más pequeños buscan despliegues rápidos con poco capital.

¿Por qué los sistemas de refrigeración líquida e inmersión están ganando terreno?

Las densidades de bastidores de IA de 50-120 kW hacen que la refrigeración por aire tradicional sea insuficiente, impulsando soluciones líquidas y de inmersión que mejoran la eficiencia térmica y reducen los costos operativos.

¿Cómo influyen los mandatos de nube soberana en el crecimiento del mercado?

Las leyes de localización de datos en India, Indonesia y Malasia obligan a las empresas hiperescala a construir instalaciones domésticas, creando demanda cautiva e impulsando nuevas inversiones.

¿Qué desafíos enfrentan los operadores en los centros maduros como Singapur?

Los límites de conexión a la red y la escasez de terrenos limitan las nuevas construcciones a gran escala, lo que impulsa arquitecturas distribuidas y eleva los costos de la capacidad restante.

¿Qué vertical de la industria muestra la demanda de capacidad más rápida?

Las cargas de trabajo de comercio electrónico lideran con una CAGR del 24,60% hasta 2030, impulsadas por la rápida expansión del comercio digital en el sudeste asiático.

Última actualización de la página el: