Tamanho e Participação do Mercado de Serviços de Consultoria de Gestão no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

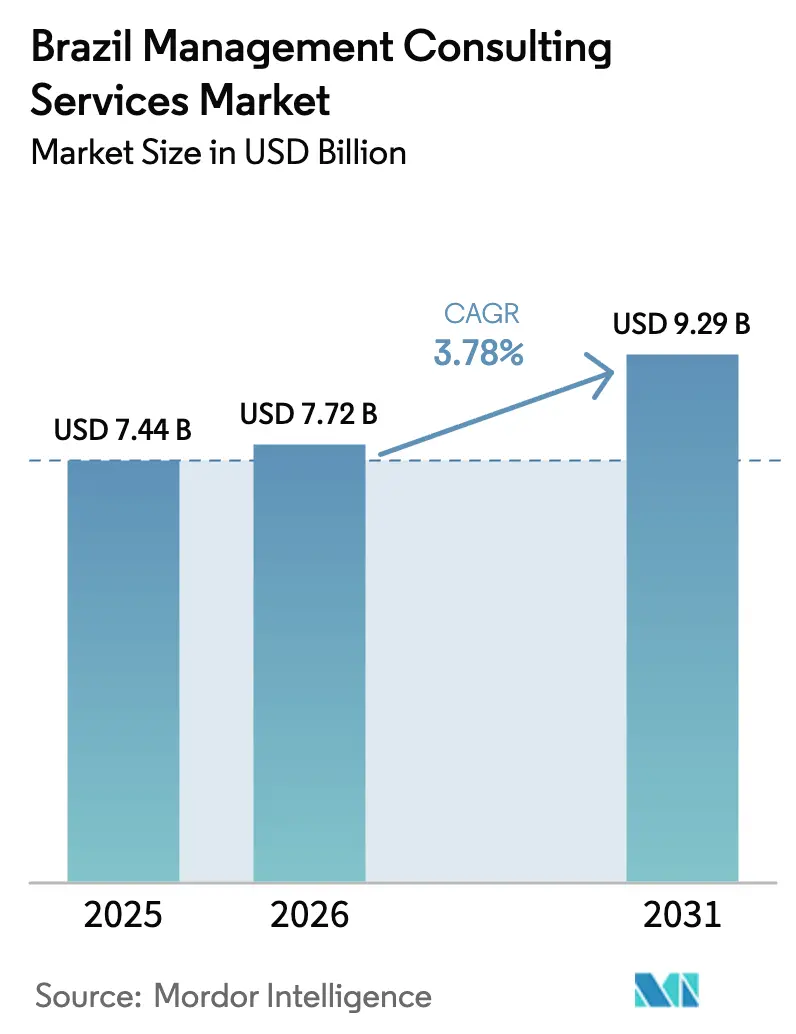

| Tamanho do mercado no ano base (2025) | 7.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.78% CAGR |

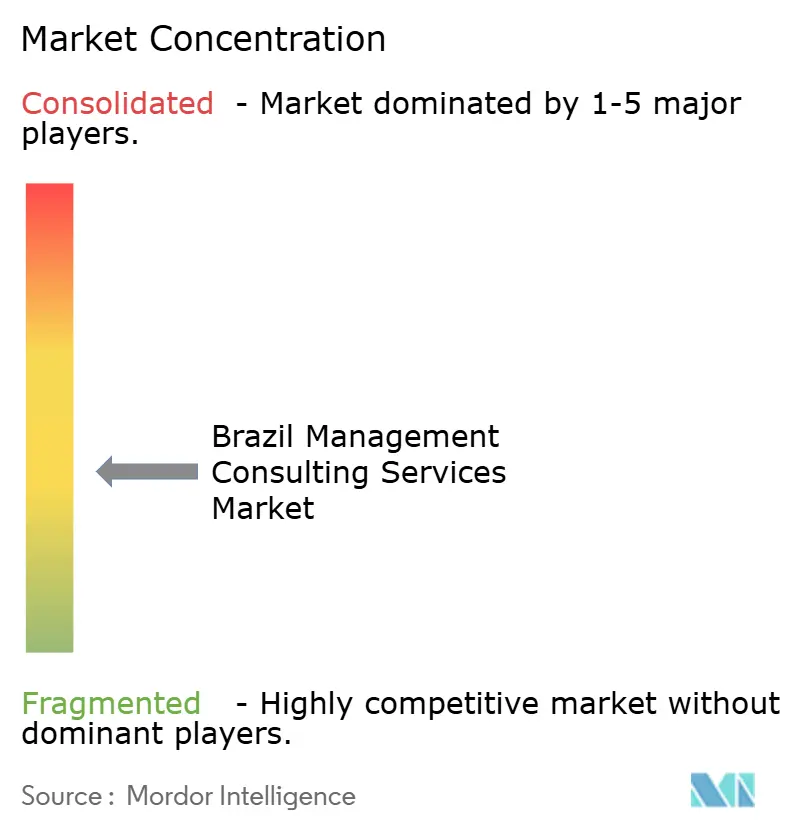

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria de Gestão no Brasil por Mordor Intelligence

O tamanho do mercado de serviços de consultoria de gestão no Brasil foi avaliado em USD 7,44 bilhões em 2025 e estima-se que cresça de USD 7,72 bilhões em 2026 para atingir USD 9,29 bilhões até 2031, a um CAGR de 3,78% durante o período de previsão (2026-2031). A intensa atividade regulatória do Banco Central, as concessões de infraestrutura sustentadas e um regime de contratação pública simplificado continuam a moldar as perspectivas de crescimento. O licenciamento obrigatório de prestadores de serviços de ativos virtuais (VASP), as diretrizes de Banking-as-a-Service (BaaS) e os pilotos de registro distribuído do Piloto Drex intensificam as necessidades de conformidade no núcleo financeiro. Regras paralelas de divulgação de ESG, megaprojetos de hidrogênio verde e as obrigações do país como anfitrião da COP30 criam crescentes oportunidades de assessoria nos setores de energia, indústria e administração pública. Empresas de consultoria que aliam profundidade de domínio à agilidade na entrega digital estão conquistando mandatos de longo ciclo, enquanto especialistas locais de médio porte aproveitam licitações eletrônicas transparentes para vencer contratações por projeto. Ainda existe espaço significativo para crescimento na adoção por pequenas empresas, onde a contratação simplificada e os trilhos de pagamento instantâneo tornam a assessoria acessível para clientes regionais.

Principais Conclusões do Relatório

- Por porte organizacional, as grandes empresas detinham 70,88% da participação no mercado de serviços de consultoria de gestão no Brasil em 2025, enquanto as pequenas e médias empresas têm previsão de avançar a um CAGR de 4,52% entre 2026-2031.

- Por tipo de serviço, a consultoria de operações respondeu por 35,96% do tamanho do mercado de serviços de consultoria de gestão no Brasil em 2025, enquanto a consultoria de tecnologia deve registrar o CAGR mais elevado, de 6,28%, até 2031.

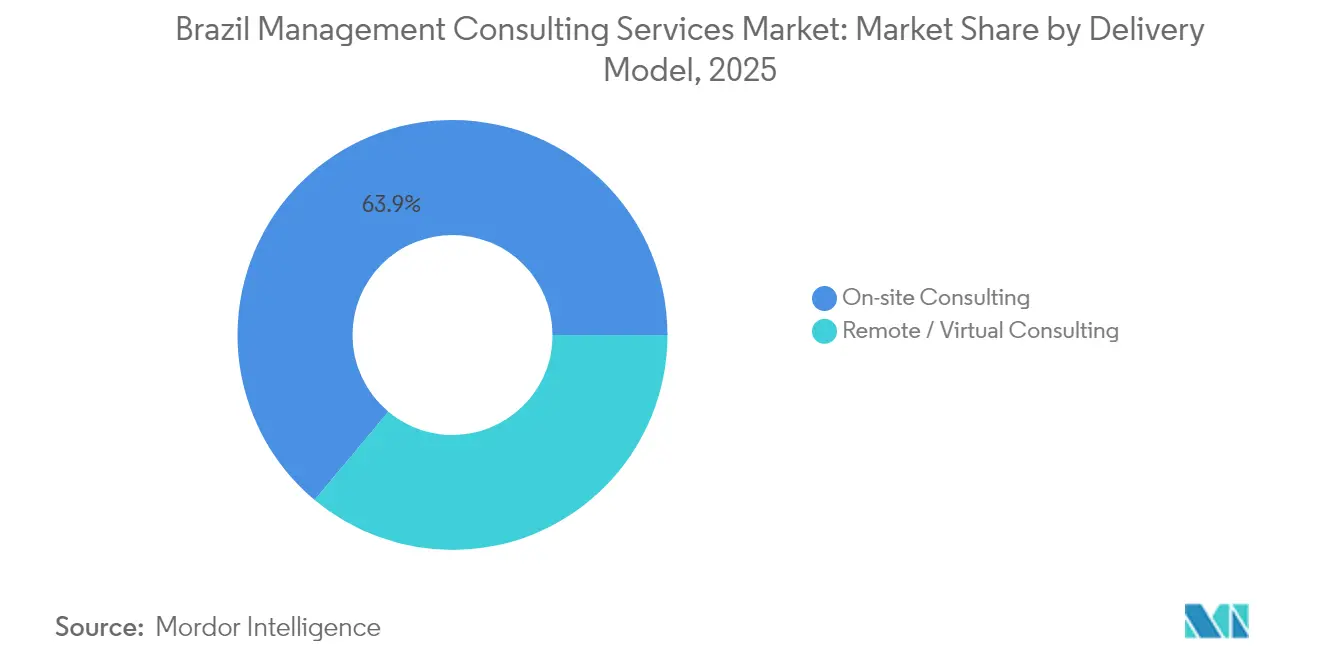

- Por modelo de entrega, a consultoria presencial reteve 63,92% da participação no tamanho do mercado de serviços de consultoria de gestão no Brasil em 2025, enquanto a consultoria remota deve crescer a um CAGR de 4,12% no mesmo horizonte.

- Por usuário final, os serviços financeiros comandaram 24,31% da participação no mercado de serviços de consultoria de gestão no Brasil em 2025, ao passo que saúde e ciências da vida exibem o CAGR mais elevado, de 10,55%, de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Consultoria de Gestão no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração dos orçamentos de transformação digital | +1.2% | Nacional; São Paulo, Rio de Janeiro, Brasília | Médio prazo (2-4 anos) |

| Normas de trabalho híbrido pós-pandemia | +0.8% | Regiões metropolitanas nacionais | Curto prazo (≤ 2 anos) |

| Pressão regulatória por conformidade com ESG | +1.0% | Nacional; adoção inicial em finanças e mineração | Longo prazo (≥ 4 anos) |

| Expansão do ecossistema de startups de tecnologia | +0.6% | São Paulo, Belo Horizonte, Florianópolis | Médio prazo (2-4 anos) |

| Megaprojetos de hidrogênio verde | +0.4% | Corredores industriais do Nordeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração dos Orçamentos de Transformação Digital em Grandes Empresas Brasileiras

O Piloto Drex aloca 13 casos de uso de contratos inteligentes que exigem integração de registro distribuído e fortalecimento da segurança cibernética, impulsionando contratações urgentes de design de sistemas e gestão de mudanças para bancos de primeira linha. A digitalização das contratações da União por meio do PNCP intensifica a demanda por mapeamento de interoperabilidade de plataformas e reengenharia de fluxos de trabalho nos ministérios. [1]Governo do Brasil, "Nova Lei de Licitações," Gov.br A regulamentação contínua de BaaS obriga os incumbentes a recalibrar a governança de parceiros, os controles de risco e os roteiros de experiência do cliente. Os pipelines de assessoria se expandem ainda mais à medida que grandes empresas industriais implantam soluções de rastreamento de ativos, manutenção remota e visibilidade da cadeia de suprimentos para atender aos mandatos de rastreabilidade de carbono. Concorrentes que unem consciência regulatória a habilidades de configuração em baixo código conquistam contratos de retenção de transformação plurianuais.

Normas de Trabalho Híbrido Pós-Pandemia Impulsionando a Demanda por Consultoria Remota

A rede nacional de pagamentos instantâneos Pix reduz os riscos de faturamento e reconciliação remotos, permitindo que as consultorias ampliem sua cobertura além dos centros metropolitanos. As jornadas de usuário do PNCP autorizam submissões digitais e audiências de esclarecimento virtuais, validando a entrega fora do local para mandatos de diligência, dimensionamento de mercado e mapeamento de processos. Fintechs transfronteiriças como a FacilitaPay obtiveram autorização do Banco Central para orquestração de pagamentos totalmente online, ilustrando os manuais de conformidade que os assessores remotos precisam construir para clientes que ingressam em corredores de exportação. As cadências de engajamento híbrido geram ganhos de produtividade para programas do setor público que anteriormente dependiam de workshops presenciais, enquanto suítes de colaboração hospedadas na nuvem aceleram a elaboração iterativa de políticas. À medida que as consultas regulatórias migram para canais com prioridade em vídeo, a expertise remota transita de contingência para característica central nos contratos do mercado de serviços de consultoria de gestão no Brasil.

Pressão Regulatória por Consultoria de Conformidade com ESG em Todos os Setores

A Consulta Pública 100/2024 exige taxonomias de risco climático, rastreamento de emissões de Escopo 3 e supervisão em nível de conselho, compelindo os intermediários financeiros a projetar planos de governança de dados e modelos de análise de cenários sob supervisão consultiva. A visibilidade da COP30 multiplica o escrutínio das partes interessadas em ESG, posicionando os consultores como parceiros de verificação para o fornecimento de energia renovável, métricas de biodiversidade e scorecards de inclusão social. [2]Conselho Empresarial Mundial para o Desenvolvimento Sustentável, "WBCSD e CEBDS unem forças para gerar impacto empresarial no caminho para a COP30," wbcsd.org Os bancos devem incorporar cláusulas de desmatamento em carteiras de agronegócio, exigindo estruturas de diligência de terceiros. A Instrução Normativa 5 acrescenta critérios de avaliação do ciclo de vida e redução de resíduos em licitações federais, elevando o padrão para os kits de avaliação de fornecedores. Empresas que capacitam conjuntamente as unidades de estratégia e sustentabilidade conquistam mandatos integrados que abrangem alinhamento de divulgação, estruturação de títulos verdes e transições de modelo operacional.

Crescimento do Ecossistema de Startups de Tecnologia Brasileiro Exigindo Assessoria de Expansão

Os limites mínimos de capital de BRL 1 milhão a BRL 3 milhões para VASPs elevam o imperativo estratégico para trilhas de conformidade, comunicações com investidores e sequenciamento faseado de licenças. Propostas de sandbox em discussão concederiam isenções iterativas, abrindo demanda para design de roteiros e coaching de interface com reguladores. A harmonização com o PNCP incentiva empreendimentos de GovTech a concorrer por microsserviços modulares, gerando assistência consultiva em arquitetura de propostas e painéis de monitoramento de desempenho pós-adjudicação. As estruturas do Programa das Nações Unidas para o Desenvolvimento para diagnósticos de plataformas digitais demonstram financiamento externo de subvenções que as startups acessam com orientação consultiva. À medida que entidades em estágio inicial pivotam do produto para a escala, a terceirização fracionada de CFO, entrada no mercado e construção de controles ampliam coletivamente a base de clientes do mercado de serviços de consultoria de gestão no Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade macroeconômica | -1.1% | Nacional; setores cíclicos | Curto prazo (≤ 2 anos) |

| Rotatividade de talentos e inflação salarial | -0.7% | Principais regiões metropolitanas | Médio prazo (2-4 anos) |

| Desafios de adequação cultural para empresas globais | -0.5% | São Paulo, Rio de Janeiro, mercados do interior | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Macroeconômica Restringindo os Gastos Discricionários com Consultoria

As projeções do FMI apontam para desaceleração do PIB e posturas fiscais mais restritivas, o que comprime os orçamentos de ministérios e empresas estatais para escopo de assessoria não essencial. As novas leis de licitação amplificam a pontuação de eficiência de custos, forçando as empresas a aprimorar as narrativas de valor e absorver a pressão sobre as margens. As listas de prioridades do Banco Central enfatizam os requisitos regulatórios essenciais em detrimento de pilotos exploratórios, estreitando os funis de oportunidade de curto prazo fora da conformidade obrigatória. O atraso no fechamento de PPPs e as hesitações no financiamento prolongam os ciclos de vendas nas parcelas de transporte, energia e infraestrutura social. No entanto, as obrigações estatutárias sob as regras de VASP e ESG sustentam uma base resiliente para o mercado de serviços de consultoria de gestão no Brasil durante as recessões econômicas.

Rotatividade de Talentos e Inflação Salarial Comprimindo os Pools de Lucro da Consultoria

Equipes digitais governamentais e startups de fintech em expansão recrutam agressivamente especialistas em blockchain, ciência de dados e sustentabilidade, elevando os benchmarks salariais. O regulamento VASP do Banco Central eleva o prêmio de escassez sobre talentos em registro distribuído BCB.GOV.BR. Os comitês de planejamento da COP30 competem por consultores ambientais, inflacionando a remuneração pela expertise em ESG. O Ministério da Gestão contrata diretamente especialistas técnicos para auditorias de imóveis da União, intensificando a concorrência de talentos entre os setores público e privado. [3]Ministério da Gestão, "Seleção de Consultoria Técnica para Imóveis da União," gov.br As matrizes de pontuação do PNCP recompensam equipes licitantes com certificações verificáveis, acrescentando custos de treinamento para as consultorias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Porte Organizacional: A Complexidade Regulatória Sustenta a Dominância das Grandes Empresas

As grandes empresas representaram 70,88% do tamanho do mercado de serviços de consultoria de gestão no Brasil em 2025, pois o licenciamento obrigatório de VASP e a integração ao Piloto Drex exigiram sofisticados roteiros de conformidade. A intensidade consultiva se aprofunda à medida que essas corporações constroem camadas de governança para parcerias de BaaS e divulgações de risco climático. Nesse grupo, bancos transfronteiriços, operadores de bolsas de valores e conglomerados diversificados renovam acordos de serviços-mestre plurianuais que abrangem modernização do portfólio tecnológico e redução de custos em toda a empresa. Grandes empresas industriais recorrem a especialistas em operações para alinhar as emissões no nível de planta com os benchmarks da COP30. Programas paralelos de educação de conselhos sobre deveres fiduciários de ESG ancoram ainda mais os volumes de retenção.

As pequenas e médias empresas constituem o segmento de expansão mais rápida, crescendo a um CAGR de 4,52% até 2031. Modelos simplificados do PNCP, repositórios de tutoriais online e isenções de garantia de proposta reduzem as barreiras de entrada, permitindo que as PMEs contratem assessoria de ciclo curto em mapeamento de processos, registro regulatório e marketing digital. Fintechs regionais, agtechs e GovTechs priorizam kits modulares de conformidade e pacotes de prontidão para investidores, criando micro-engajamentos recorrentes para consultorias ágeis. À medida que cooperativas de crédito e bancos comunitários se expandem sob a reforma de open finance, o mercado de serviços de consultoria de gestão no Brasil se amplia para além da dependência legada de corporações de primeira linha, embora as carteiras das grandes empresas ainda ditem a participação na receita.

Por Tipo de Serviço: A Consultoria de Tecnologia Supera os Demais à Medida que os Mandatos Digitais se Multiplicam

A consultoria de operações reteve 35,96% da participação no tamanho do mercado de serviços de consultoria de gestão no Brasil em 2025, ancorada pela otimização de ativos de concessão, eliminação de gargalos de produção e resiliência da cadeia de suprimentos. Os leilões de rodovias, ferrovias e portos desencadeiam estudos de viabilidade, engenharia de valor e revisões de regimes de manutenção. A transição energética acrescenta revitalizações de refinarias e digitalização de redes ao backlog.

A consultoria de tecnologia exibe o CAGR mais elevado, de 6,28%, impulsionada por pilotos de registro distribuído, fortalecimento de APIs de open banking, roteiros de migração para a nuvem e auditorias de conformidade em segurança cibernética. Os ministérios contratam diagnósticos de interoperabilidade para interligar ERPs legados aos fluxos de trabalho do PNCP, enquanto as tesourarias estaduais solicitam planos de análise de dados para garantia de receita. Consequentemente, os participantes do setor de serviços de consultoria de gestão no Brasil reorientam as contratações para arquitetos de software, equipes de DevSecOps e especialistas em ética de IA.

A consultoria de estratégia permanece essencial onde entidades do setor público elaboram planos de transformação quinquenais alinhando âncoras fiscais com compromissos de crescimento verde. A assessoria em RH e gestão de mudanças sustenta programas massivos de requalificação vinculados ao trabalho híbrido e às cotas de diversidade. Coletivamente, a polinização cruzada entre linhas de serviço consolida engajamentos integrados que elevam a densidade de honorários por cliente.

Por Modelo de Entrega: A Adoção Remota Ganha Legitimidade Institucional

A entrega presencial ainda compreendeu 63,92% do valor dos engajamentos em 2025, pois auditorias de infraestrutura em caminho crítico, workshops com partes interessadas e inspeções regulatórias favoreceram a presença física. No entanto, consultas com prioridade em vídeo, quadros brancos digitais e sandboxes em nuvem ganharam patrocínio executivo durante as restrições da era pandêmica, gerando um CAGR de 4,12% nas reservas de consultoria virtual. A escolha do Banco Central de conduzir audiências de BaaS e VASP por meio de sessões transmitidas ao vivo validou os protocolos remotos dentro dos processos formais de elaboração de normas.

A capacidade de liquidação instantânea do Pix alivia os pontos de dor históricos no reembolso de quilometragem, controles de diárias e pagamentos por marcos. A Instrução Normativa 5 incorpora a digitalização de documentação nos portões de contratação, normalizando assinaturas eletrônicas e cofres de arquivos seguros. Essas mudanças reduzem os custos operacionais, desbloqueiam pools de talentos em todo o país e impulsionam ofertas com preços competitivos, ampliando assim a demanda endereçável para o mercado de serviços de consultoria de gestão no Brasil fora das megacidades.

Por Setor do Usuário Final: O Setor Financeiro Mantém a Liderança Enquanto a Saúde Acelera

Os serviços financeiros capturaram 24,31% dos gastos de 2025, dada a abrangente regulamentação do Banco Central e a expansão do sandbox do Piloto Drex. Os bancos contratam consultores para reformular o core banking, os modelos de risco e a orquestração da jornada do cliente. As seguradoras envolvem atuários e cientistas de dados para a implementação do IFRS 17 e produtos habilitados por telemática. Os operadores de mercados de capitais refinam algoritmos de vigilância de negociações sob maior escrutínio de abuso de mercado.

Saúde e ciências da vida deve registrar o CAGR mais acelerado, de 10,55%. Laboratórios de irrigação hídrica, reembolsos de telemedicina e auditorias de ativos de hospitais sindicais se traduzem em atribuições de engenharia, processos e conformidade. A iminente COP30 destaca avaliações de impacto na saúde, monitoramento de resistência antimicrobiana e auditorias de descarte de resíduos farmacêuticos, acelerando os gastos setoriais com assessoria. Clientes de manufatura, energia e administração pública completam a matriz de oportunidades por meio de estudos de plantas de hidrogênio, planos de descarbonização e sprints de design de serviços digitais, expandindo coletivamente o alcance do mercado de serviços de consultoria de gestão no Brasil.

Análise Geográfica

Brasília ancora a demanda por meio de mandatos do Banco Central, do Tesouro e dos ministérios de planejamento que orientam a regulamentação nacional e a arquitetura de governo digital. Os engajamentos frequentemente integram design de políticas, planejamento de TI e capacitação, consolidando escopos multifásicos. São Paulo e Rio de Janeiro sustentam os pipelines mais densos do setor privado, abrangendo reformas do mercado de capitais, garantia de ESG e megaprojetos de mobilidade. As duas metrópoles também abrigam clusters de fintech que atraem assessoria em parcerias transfronteiriças.

As concessões rodoviárias de BRL 7,66 bilhões do Mato Grosso impulsionam estudos de otimização de logística de corredores e implantações de sistemas de gestão de ativos. Os estados do Nordeste emergem como hubs de hidrogênio à medida que híbridos eólico-solares alimentam eletrolisadores, gerando células de assessoria técnico-econômica. Os municípios amazônicos contratam consultorias de sustentabilidade e biodiversidade vinculadas a metodologias de crédito de carbono. Os mercados do interior se ampliam por meio de licitações digitais habilitadas pelo PNCP, concedendo às consultorias de qualquer código postal igual visibilidade nas RFPs federais, estaduais e municipais. Consequentemente, o mercado de serviços de consultoria de gestão no Brasil equilibra sua histórica concentração costeira com uma crescente participação do interior.

Cenário Competitivo

A estrutura do mercado permanece moderadamente fragmentada: nenhuma empresa detém mais de 10% da receita de honorários. As afiliadas do Big Four aproveitam os relacionamentos de auditoria para vender pacotes de conformidade de forma cruzada, enquanto as casas de estratégia globais perseguem mandatos de transformação nos principais bancos e empresas estatais. As boutiques domésticas se destacam na interpretação regulatória, na navegação em processos judiciais e na gestão de mudanças culturalmente adaptada, superando as multinacionais nas disputas de médio porte. Os hiperescaladores de nuvem ingressam por meio de programas de migração liderados por assessoria, borrando as fronteiras entre fornecedores de tecnologia e consultorias.

As alavancas competitivas agora se concentram na profundidade de credenciais em licenciamento de VASP, implantação de BaaS, relatórios de ESG e gestão de projetos de hidrogênio. Empresas que certificam ISO 27001, obtêm reconhecimentos de sandbox do Banco Central ou conquistam selos de contratação sustentável da ONU desfrutam de vantagens na pontuação de RFPs. A pressão sobre os preços decorrente dos scorecards transparentes do PNCP recompensa modelos operacionais enxutos e entrega assistida por ferramentas. O mercado de serviços de consultoria de gestão no Brasil, portanto, recompensa mais a especialização, a comprovação de execução e a alavancagem operacional digital do que a simples escala de quadro de pessoal.

Líderes do Setor de Serviços de Consultoria de Gestão no Brasil

Accenture plc

McKinsey & Company Inc.

Boston Consulting Group Ltd.

Bain & Company Inc.

Deloitte Touche Tohmatsu Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Banco Central publicou o relatório da primeira fase do Piloto Drex, detalhando as premissas de interoperabilidade e os pontos de verificação de conformidade.

- Fevereiro de 2025: O Banco Central prorrogou os prazos de consulta pública sobre as regras de BaaS e VASP, prolongando os ciclos de elaboração de assessoria.

- Janeiro de 2025: O Banco Central abriu a Consulta 117/2025 sobre padrões de nomenclatura de instituições financeiras, desencadeando atribuições de estratégia de marca.

- Novembro de 2024: As Consultas Públicas 109 e 110 delinearam o framework de três níveis para VASPs com pisos de capital de R$ 1 milhão a R$ 3 milhões.

Escopo do Relatório do Mercado de Serviços de Consultoria de Gestão no Brasil

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Consultoria de Estratégia |

| Consultoria de Operações |

| Consultoria de RH |

| Consultoria de Tecnologia |

| Outros Tipos de Serviço |

| Consultoria Presencial |

| Consultoria Remota / Virtual |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Serviços Financeiros (BFSI) |

| Manufatura e Industrial |

| Energia e Utilidades |

| Governo e Setor Público |

| Imóveis e Construção |

| Varejo e Bens de Consumo |

| Mídia, Entretenimento e Esportes |

| Hospitalidade e Viagens |

| Outros Setores do Usuário Final |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Tipo de Serviço | Consultoria de Estratégia |

| Consultoria de Operações | |

| Consultoria de RH | |

| Consultoria de Tecnologia | |

| Outros Tipos de Serviço | |

| Por Modelo de Entrega | Consultoria Presencial |

| Consultoria Remota / Virtual | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| Saúde e Ciências da Vida | |

| Serviços Financeiros (BFSI) | |

| Manufatura e Industrial | |

| Energia e Utilidades | |

| Governo e Setor Público | |

| Imóveis e Construção | |

| Varejo e Bens de Consumo | |

| Mídia, Entretenimento e Esportes | |

| Hospitalidade e Viagens | |

| Outros Setores do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada do mercado de serviços de consultoria de gestão no Brasil em 2031?

A previsão é que o mercado atinja USD 9,29 bilhões até 2031 com um CAGR de 3,78%.

Qual segmento de clientes está se expandindo mais rapidamente?

As pequenas e médias empresas estão crescendo a um CAGR de 4,52% com base nas regras simplificadas de contratação eletrônica.

Por que a consultoria de tecnologia supera as demais linhas de serviço?

Pilotos de registro distribuído, mandatos de open banking e programas de migração para a nuvem estão impulsionando um CAGR de 6,28% nos gastos com assessoria de tecnologia.

Qual região está emergindo para a consultoria de hidrogênio verde?

Os corredores industriais do Nordeste estão atraindo projetos de hidrogênio que exigem consultoria de operações especializada.

Como são pagos os engajamentos de consultoria remota?

O sistema de pagamentos instantâneos Pix permite liquidações seguras em tempo real, reduzindo o atrito logístico para contratos de assessoria virtual.

Qual fator mais influencia a seleção de empresas em licitações públicas?

A expertise técnica e as pontuações de eficiência de custos agora superam os relacionamentos históricos devido aos critérios transparentes de avaliação do PNCP.

Página atualizada pela última vez em: