Tamanho e Participação do Mercado de Logística Governamental e Educacional da África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

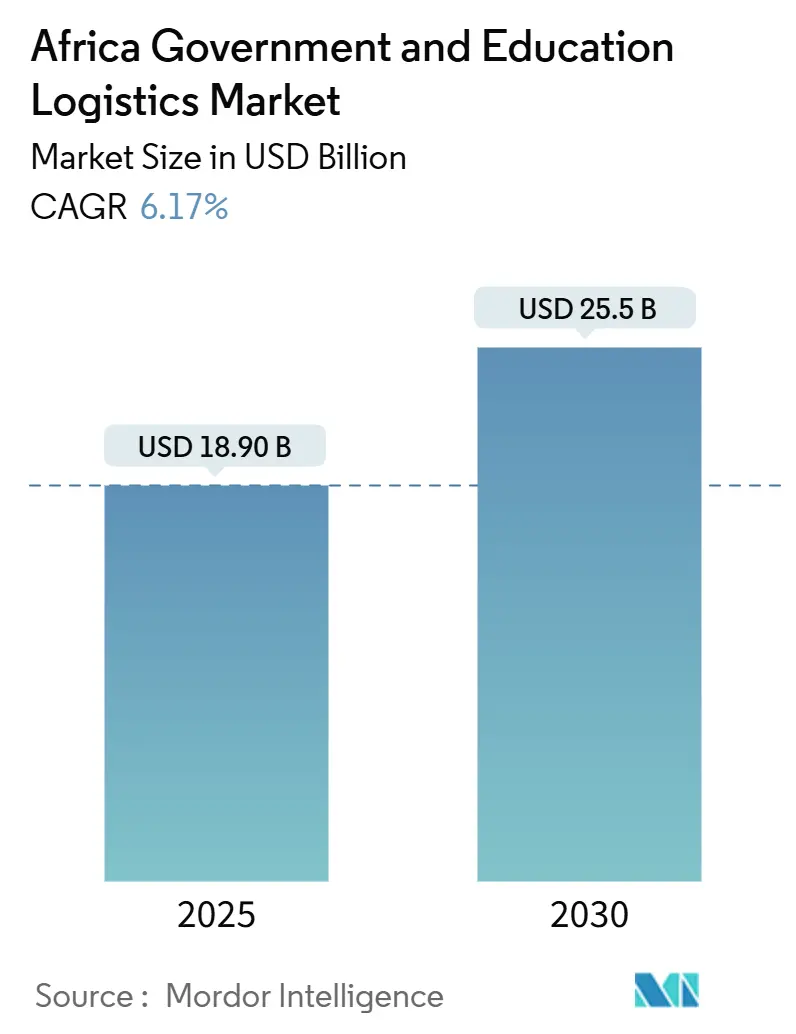

| Tamanho do Mercado (2025) | 18.90 Bilhões de dólares |

| Tamanho do Mercado (2030) | 25.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.17% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Governamental e Educacional da África por Mordor Intelligence

O tamanho do Mercado de Logística Governamental e Educacional da África é estimado em USD 18,90 bilhões em 2025, e espera-se que alcance USD 25,5 bilhões até 2030, a uma CAGR de 6,17% durante o período de previsão (2025-2030).

O crescimento atual reflete a adoção crescente de plataformas de compras eletrônicas, fluxos constantes de financiamento de credores multilaterais e ganhos de facilitação do comércio vinculados à Área de Livre Comércio Continental Africana. Os serviços de transporte detêm a maior participação porque os ministérios e os sistemas escolares ainda dependem fortemente de movimentações rodoviárias e multimodais para alcançar localidades dispersas. A ênfase renovada na capacidade de cadeia de frio e na micro-armazenagem apoia o crescimento dos serviços de valor agregado, enquanto as bolsas digitais de frete encurtam os ciclos de licitação e abrem espaço para transportadoras menores. A pressão competitiva está se intensificando à medida que players globais adquirem operadores regionais para garantir escala contratual e profundidade tecnológica. Ao mesmo tempo, os governos destinam fatias maiores dos orçamentos de educação para implantações de dispositivos e reformas de instalações, elevando a demanda por soluções integradas de cadeia de suprimentos.

Principais Conclusões do Relatório

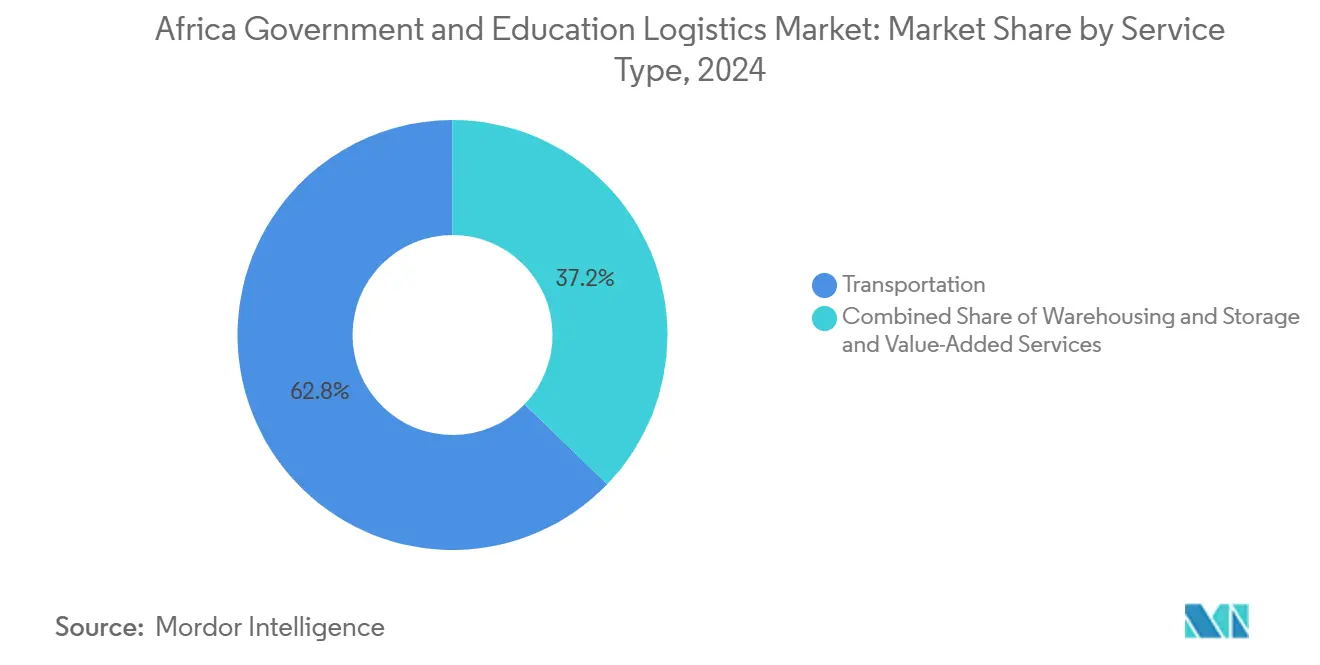

- Por tipo de serviço, o transporte liderou com 62,80% da participação do mercado de logística governamental e educacional da África em 2024, enquanto os serviços de valor agregado devem avançar a uma CAGR de 12,80% até 2030.

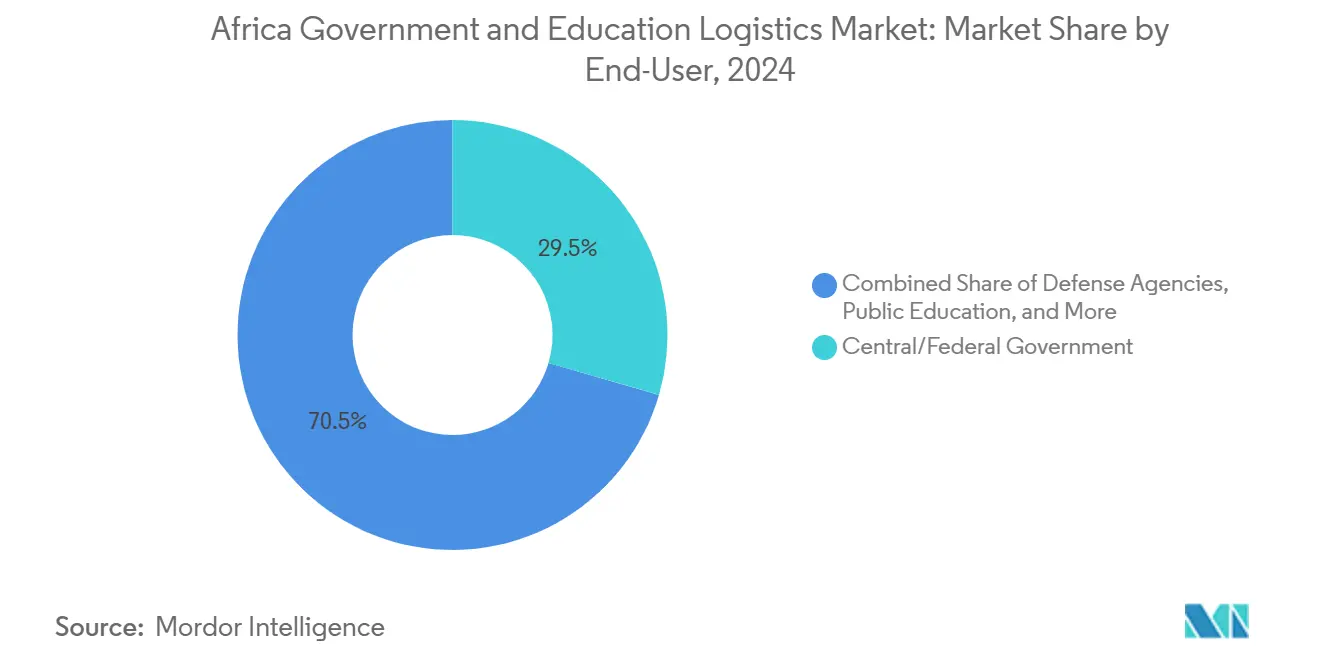

- Por usuário final, os governos centrais e federais responderam por 29,50% do tamanho do mercado de logística governamental e educacional da África em 2024, e o segmento de educação pública K-12 está posicionado para expandir a uma CAGR de 11,50% até 2030.

- Por país, a África do Sul deteve uma participação de 23,67% no mercado de logística governamental e educacional da África em 2024; a Etiópia deve registrar a maior CAGR regional de 6,88% até 2030.

Tendências e Perspectivas do Mercado de Logística Governamental e Educacional da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de terceirização do setor público aceleram a adoção de operadores logísticos terceirizados | +1.2% | África do Sul, Nigéria, Quênia | Médio prazo (2-4 anos) |

| Reformas de facilitação do comércio da AfCFTA reduzem atrasos nas fronteiras | +0.9% | Corredores da CEDEAO e da CAO | Longo prazo (≥ 4 anos) |

| Implantações aceleradas de tecnologia educacional exigem distribuição de dispositivos e conteúdo | +1.5% | Nigéria, Quênia, África do Sul | Curto prazo (≤ 2 anos) |

| Expansão dos orçamentos do Ano da Educação da UA eleva os gastos com logística | +0.8% | Países menos desenvolvidos | Médio prazo (2-4 anos) |

| Mercados digitais de logística oferecem aos ministérios acesso imediato a transportadoras credenciadas | +0.7% | Centros urbanos nas principais economias | Curto prazo (≤ 2 anos) |

| Micro-armazéns movidos a energia solar em polos escolares reduzem perdas e custos com diesel | +0.6% | África Subsaariana rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Terceirização do Setor Público Aceleram a Adoção de Operadores Logísticos Terceirizados

Regras de terceirização obrigatória na Etiópia e em Uganda exigem que os ministérios justifiquem operações logísticas internas que excedam limites de custo, estimulando mudanças constantes em direção a parcerias com operadores logísticos terceirizados. Estudos de campo em Uganda associam o uso de operadores logísticos terceirizados habilitados por tecnologia a economias de custo mensuráveis e maior desempenho de pontualidade, levando outros governos a replicar o modelo. Fornecedores com sistemas de gestão de transporte e visibilidade em tempo real obtêm clara preferência durante as avaliações de licitação. Projetos-piloto no ministério da educação da Tanzânia mostram que a entrega pontual de livros didáticos aumenta significativamente quando transportadoras privadas substituem as frotas internas[1]Africa Freedom of Information Centre et al., "Barreiras e Soluções para a Participação das Mulheres em Compras Públicas no Leste da África," open-contracting.org.

Reformas de Facilitação do Comércio da AfCFTA Reduzem Atrasos nas Fronteiras

Procedimentos aduaneiros padronizados, janelas únicas eletrônicas e documentação harmonizada reduzem os tempos de espera ao longo dos principais corredores, diminuindo os dias de permanência de frete para remessas de material escolar e equipamentos laboratoriais. À medida que o processamento nas fronteiras diminui, os ministérios podem consolidar remessas e sincronizar as entregas de início de período letivo em vários países. A Comissão Econômica das Nações Unidas para a África estima que travessias mais rápidas elevarão significativamente a demanda por frete intra-africano, exercendo nova pressão sobre as transportadoras para ampliar a capacidade e digitalizar o registro de marcos de entrega[2]Comissão Econômica das Nações Unidas para a África, "Perspectivas: A longa e sinuosa estrada que define o desenvolvimento de infraestrutura da África," uneca.org.

Implantações Aceleradas de Tecnologia Educacional Exigem Distribuição de Dispositivos e Conteúdo

Campanhas de distribuição de tablets no âmbito de projetos financiados por doadores multiplicam remessas de alto valor e prazo determinado que exigem manuseio seguro, embalagem com evidência de violação e armazenagem com controle de temperatura. Os ministérios estipulam integrações de rastreamento de ativos e comprovante de entrega para monitorar o fluxo de dispositivos até escolas remotas. A combinação de eletrônicos e materiais impressos eleva a complexidade média das remessas e amplia as oportunidades de receita para fornecedores que combinam serviços de cross-docking, kitting e logística reversa[3]Banco Mundial, "Grupo Banco Mundial Compromete Financiamento Recorde para a Educação," worldbank.org.

Expansão dos Orçamentos do 'Ano da Educação' da UA Eleva os Gastos com Logística

Alocações maiores fluem para os estados membros menos desenvolvidos, destinadas à reforma de salas de aula, expansão de bibliotecas e projetos de acomodação de professores. Os financiadores exigem trilhas de auditoria robustas da cadeia de suprimentos, levando os ministérios a adotar sistemas de código de barras e de gestão de armazéns. Diretrizes unificadas de armazenagem emitidas pela União Africana em 2024 simplificam a credenciamento de fornecedores e alinham as métricas de nível de serviço entre fronteiras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos de licitação fragmentados e pagamentos lentos a fornecedores de logística | -1.1% | África Ocidental e Central | Curto prazo (≤ 2 anos) |

| Lacunas crônicas na malha rodoviária fora dos principais corredores | -0.8% | África Subsaariana rural | Longo prazo (≥ 4 anos) |

| Controles cambiais voláteis inflacionam os custos logísticos dependentes de importações | -0.9% | Economias com taxa de câmbio administrada | Médio prazo (2-4 anos) |

| Escassez de técnicos certificados em cadeia de frio para programas de saúde escolar | -0.4% | Zonas de saúde rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos de Licitação Fragmentados e Pagamentos Lentos a Fornecedores de Logística

Cronogramas de compras descentralizados forçam as transportadoras a lidar com cargas de trabalho intermitentes e longos prazos de recebimento, elevando as necessidades de capital de giro. Empresas estatais quenianas ainda registram pontuações de conformidade abaixo dos benchmarks ideais, ilustrando a persistência de etapas manuais que atrasam os desembolsos. Operadores regionais menores têm dificuldade em financiar operações ao longo de longos horizontes de pagamento, limitando a concorrência e elevando os custos de serviço para os ministérios[4]John Muturi Waci et al., "Práticas de compras e valor pelo dinheiro em Empresas Estatais no Quênia," plos.org.

Lacunas Crônicas na Malha Rodoviária Fora dos Principais Corredores

A baixa densidade de estradas rurais aumenta os tempos de trânsito e os custos de manutenção de veículos, especialmente onde as estradas de acesso às escolas permanecem sem pavimentação. Incidentes de segurança próximos a trechos isolados de rodovias elevam ainda mais os prêmios de risco e os custos de seguro. Os operadores implantam frotas especializadas para terrenos acidentados, mas a intensidade de capital comprime as margens e restringe a cobertura de rotas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dominância do Transporte Impulsiona a Integração Modal

Os serviços de transporte capturaram 62,80% da participação do mercado de logística governamental e educacional da África em 2024, refletindo a dependência consolidada de rotas rodoviárias e multimodais que conectam ministérios, depósitos e escolas em vastos territórios. Dentro do tamanho do mercado de logística governamental e educacional da África, o transporte rodoviário lida com a maior parte das remessas governamentais, enquanto o ferroviário e o aéreo oferecem suporte de nicho para remessas de alta segurança ou urgentes. Os serviços de valor agregado registram a CAGR mais rápida de 12,80% até 2030, pois os documentos de licitação incluem rotineiramente cláusulas de kitting, embalagem e instalação. Os operadores expandem redes de micro-armazéns que combinam energia solar e monitoramento de temperatura em tempo real para atender aos rigorosos requisitos de prazo de validade dos programas de alimentação escolar. As capacidades de cadeia de frio, em particular, sustentam contratos vinculados a iniciativas de saúde que entregam alimentos enriquecidos e kits médicos a distritos remotos. Ferramentas digitais de otimização de frete integram o planejamento de rotas rodoviárias e ferroviárias, garantindo uso equilibrado de ativos e conformidade com as regulamentações de carga por eixo.

O investimento contínuo em nós multimodais apoia uma mudança do transporte puramente rodoviário para soluções integradas. Melhorias em armazéns, como a expansão de Kigali pela AGL Rwanda, adicionam câmaras refrigeradas e zonas de cross-docking, posicionando o local como um pivô regional para projetos educacionais financiados por doadores. O transporte aéreo permanece reservado para livros didáticos de emergência e reagentes laboratoriais quando os calendários escolares enfrentam interrupções. As vias marítimas e hidrovias interiores ganham tração limitada para remessas volumosas de móveis e papel, mas lacunas de confiabilidade e congestionamento portuário moderam uma adoção mais ampla. À medida que os ministérios simplificam a documentação aduaneira sob os protocolos da AfCFTA, espera-se que a diversificação modal aumente, com os corredores ferroviários absorvendo cargas mais pesadas que antes se moviam exclusivamente por estrada.

Por Usuário Final: Governos Federais Lideram Enquanto a Educação K-12 Acelera

Os governos centrais e federais responderam por 29,50% do tamanho do mercado de logística governamental e educacional da África em 2024, sustentando grandes volumes de licitação para kits de censo, materiais de votação e suprimentos de programas sociais. Seu poder de compra consolidado apoia acordos-quadro plurianuais que ancoram a visibilidade de receita das transportadoras. Agências de defesa e entidades estatais adicionam trabalho constante que frequentemente exige níveis mais elevados de conformidade e verificação de segurança. A educação pública K-12 apresenta o crescimento mais forte com CAGR de 11,50%, impulsionada por planos nacionais para aumentar a matrícula e distribuir ferramentas de aprendizagem digital. As implantações de dispositivos e os ciclos de reposição de livros didáticos elevam a frequência das remessas e aguçam a necessidade de capacidade de rastreamento até o nível da sala de aula.

Os gastos com logística do ensino superior crescem em ritmo mais lento, mas apresentam requisitos especializados, como importações de equipamentos laboratoriais e remessas de pesquisa financiadas por bolsas. As faculdades agrupam volumes por meio de escritórios centrais de compras, abrindo oportunidades para orquestração no estilo de operadores logísticos de quarta parte em desembaraço aduaneiro, preparação e distribuição. A categoria "Outros", que inclui paraestatais e concessionárias públicas, recorre cada vez mais a transportadoras privadas para reduzir custos e atender aos padrões de auditoria. Centros de serviços compartilhados surgem dentro dos ministérios, agrupando ordens de compra e harmonizando métricas de nível de serviço que as transportadoras devem cumprir para manter o status de fornecedor preferencial.

Análise Geográfica

A África do Sul manteve a maior participação no mercado de logística governamental e educacional da África, com 23,67% em 2024, impulsionada por densa infraestrutura de transporte, sistemas aduaneiros automatizados e marcos regulatórios estáveis. As transportadoras aproveitam os corredores integrados de rodovia, ferrovia e porto para movimentar materiais curriculares rapidamente entre depósitos regionais e escolas em áreas urbanas periféricas. As persistentes desigualdades na cobertura de serviços estimulam a demanda por inovações de última milha em áreas rurais, como micro-hubs solares e corredores de testes com drones. O investimento público-privado contínuo, incluindo financiamento multilateral para corredores de frete de hidrogênio verde, sinaliza melhorias sustentadas de infraestrutura que suportarão volumes maiores.

A Nigéria segue como um mercado de alto potencial onde a escala populacional e os grandes orçamentos de educação impulsionam o tamanho dos contratos, apesar dos riscos de congestionamento e das reformas de subsídios de combustível. Os avanços nas compras eletrônicas encurtam os ciclos de projetos e melhoram o agendamento de remessas, mas a volatilidade cambial e os gargalos portuários desafiam a gestão de custos. O Quênia capitaliza sua posição de corredor para lidar com cargas de ajuda transfronteiriça destinadas a estados vizinhos e integra sua Janela Eletrônica Única com sistemas de rastreamento de doadores. Marrocos e Argélia diversificam o panorama regional ao combinar impulsos de modernização com licenciamento de importação rigoroso, incentivando as transportadoras a cultivar parcerias locais para o despachante aduaneiro.

A Etiópia registra a perspectiva de CAGR mais rápida de 6,88%, à medida que as reformas de compras transferem tarefas logísticas para operadores privados e novos portos secos ampliam o alcance das importações marítimas de Djibuti. Os entrantes no mercado podem garantir crescimento alinhando-se com programas de digitalização governamental que buscam visibilidade em tempo real nas cadeias de suprimentos. No restante da África, as credenciais de logística digital de Ruanda e os parques de atendimento de comércio eletrônico de Gana ilustram como economias menores avançam na adoção de tecnologia para superar desvantagens de escala. No geral, as perspectivas geográficas acompanham a expansão macroeconômica, o investimento em infraestrutura e o ritmo de adoção das reformas de compras.

Cenário Competitivo

O mercado de logística governamental e educacional da África permanece moderadamente fragmentado, mas está se consolidando à medida que grupos globais de logística adquirem especialistas regionais para desbloquear escala, profundidade tecnológica e elegibilidade contratual. DHL Group, DSV e Kuehne + Nagel implantam redes globais, expertise aduaneira e solidez financeira para conquistar acordos-quadro multinacionais. Campeões regionais como Unitrans Africa e Transnet Freight Rail aproveitam a familiaridade com regulamentações locais e infraestrutura de corredores para defender sua participação. Players de médio porte se diferenciam por meio de nichos de valor agregado, como armazenagem movida a energia solar, manuseio seguro de documentos e consultoria de conformidade com o ECTN.

Os investimentos estratégicos giram em torno de plataformas digitais que fornecem aos ministérios dados de remessa por item e uploads automatizados de comprovante de entrega. Fornecedores que se integram com portais de compras eletrônicas governamentais capturam eficiências de processo que se traduzem em maiores taxas de sucesso em licitações. A expansão da cadeia de frio acelera à medida que os programas de alimentação escolar e de saúde priorizam a integridade do produto e a garantia de temperatura. A atualização das diretrizes de armazenagem da União Africana de 2024 unifica os benchmarks operacionais entre os estados membros, reduzindo a duplicação para fornecedores multirregionais e elevando as barreiras de entrada para pequenas empresas locais.

Fusões e alianças moldam a dinâmica competitiva. A integração concluída da Bolloré Logistics na CEVA Logistics amplia a cobertura multimodal em 43 países, posicionando a empresa para licitações maiores de educação e saúde. A DHL compromete mais de EUR 300 milhões (USD 312,5 milhões) em novas instalações na África Subsaariana, visando comércio eletrônico e perecíveis que se sobrepõem a contratos de alimentação escolar. A aquisição da DB Schenker pela DSV expande as certificações de conformidade e a capacidade de transporte seguro de nível militar, abrindo fluxos adicionais de financiamento de defesa e educação.

Líderes do Setor de Logística Governamental e Educacional da África

DHL Group

Limark Forwarding

Perseus Forwarders

Atrax Logistics

DSV A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O DHL Group anunciou um plano de investimento plurianual de EUR 300 milhões (USD 312,5 milhões) para expandir a infraestrutura e a capacidade de serviço em toda a África Subsaariana, com foco em comércio eletrônico, perecíveis, energia e saúde.

- Abril de 2025: A DSV concluiu sua aquisição da DB Schenker, criando um provedor global de logística ampliado com maior alcance em contratos governamentais e educacionais.

- Novembro de 2024: A CEVA Logistics finalizou sua aquisição da Bolloré Logistics, ampliando a cobertura multimodal e reforçando o desempenho contratual na África.

- Outubro de 2024: A Scan Global Logistics formou uma divisão dedicada de serviços governamentais apoiada por USD 25 milhões e voltada para contratos de agências de alta conformidade.

Escopo do Relatório do Mercado de Logística Governamental e Educacional da África

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado |

| Governo Central/Federal |

| Governo Estadual e Local |

| Agências de Defesa |

| Educação Pública (K-12) |

| Instituições de Ensino Superior |

| Outros |

| Nigéria |

| Marrocos |

| Quênia |

| África do Sul |

| Etiópia |

| Argélia |

| Restante da África |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado | ||

| Por Usuário Final | Governo Central/Federal | |

| Governo Estadual e Local | ||

| Agências de Defesa | ||

| Educação Pública (K-12) | ||

| Instituições de Ensino Superior | ||

| Outros | ||

| Por País | Nigéria | |

| Marrocos | ||

| Quênia | ||

| África do Sul | ||

| Etiópia | ||

| Argélia | ||

| Restante da África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de logística governamental e educacional da África em 2025?

O mercado é avaliado em USD 18,9 bilhões em 2025.

Qual é a CAGR projetada até 2030?

Espera-se que o mercado se expanda a uma CAGR de 6,17% até 2030.

Qual tipo de serviço detém a maior participação?

Os serviços de transporte respondem por 62,80% da receita em 2024.

Qual segmento de usuário final está crescendo mais rapidamente?

O segmento de educação pública K-12 apresenta uma CAGR de 11,50% até 2030.

Qual país apresenta o maior potencial de crescimento?

A Etiópia deve registrar uma CAGR de 6,88% entre 2025 e 2030.

Qual é uma tendência logística emergente importante em áreas rurais?

Micro-armazéns movidos a energia solar que reduzem perdas e custos com diesel estão ganhando espaço.

Página atualizada pela última vez em: