Taille et Part du Marché de la Logistique Gouvernementale et Éducative en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

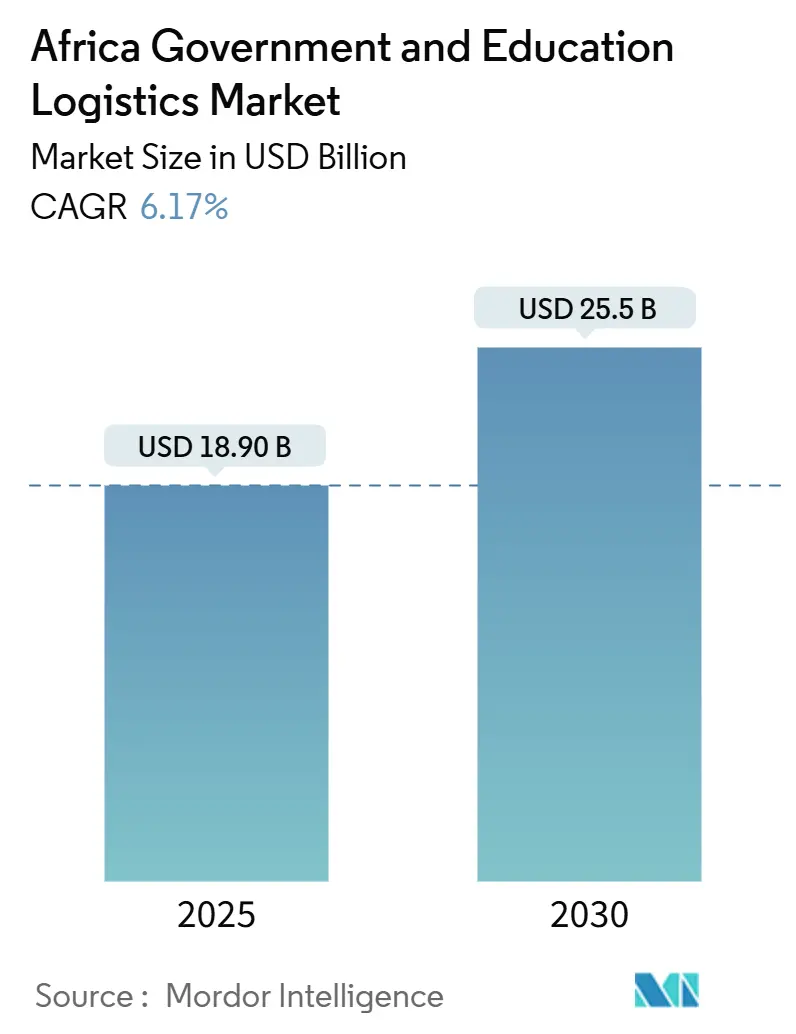

| Taille du Marché (2025) | 18.90 Milliards de dollars |

| Taille du Marché (2030) | 25.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Gouvernementale et Éducative en Afrique par Mordor Intelligence

La taille du marché de la logistique gouvernementale et éducative en Afrique est estimée à 18,90 milliards USD en 2025, et devrait atteindre 25,5 milliards USD d'ici 2030, à un CAGR de 6,17 % pendant la période de prévision (2025-2030).

La croissance actuelle reflète l'adoption croissante des plateformes d'e-procurement, des flux de financement stables provenant de prêteurs multilatéraux et des gains de facilitation des échanges liés à la Zone de Libre-Échange Continentale Africaine. Les services de transport détiennent la plus grande part, car les ministères et les systèmes scolaires dépendent encore fortement du transport routier et multimodal pour atteindre des sites dispersés. L'accent renouvelé sur les capacités de chaîne du froid et le micro-entreposage soutient l'essor des services à valeur ajoutée, tandis que les bourses de fret numérique raccourcissent les cycles d'appels d'offres et ouvrent la voie aux petits transporteurs. La pression concurrentielle s'intensifie à mesure que les acteurs mondiaux acquièrent des opérateurs régionaux pour sécuriser l'envergure des contrats et la profondeur technologique. Dans le même temps, les gouvernements consacrent des parts plus importantes des budgets éducatifs au déploiement d'équipements et à la modernisation des installations, stimulant la demande de solutions intégrées de chaîne d'approvisionnement.

Principaux Enseignements du Rapport

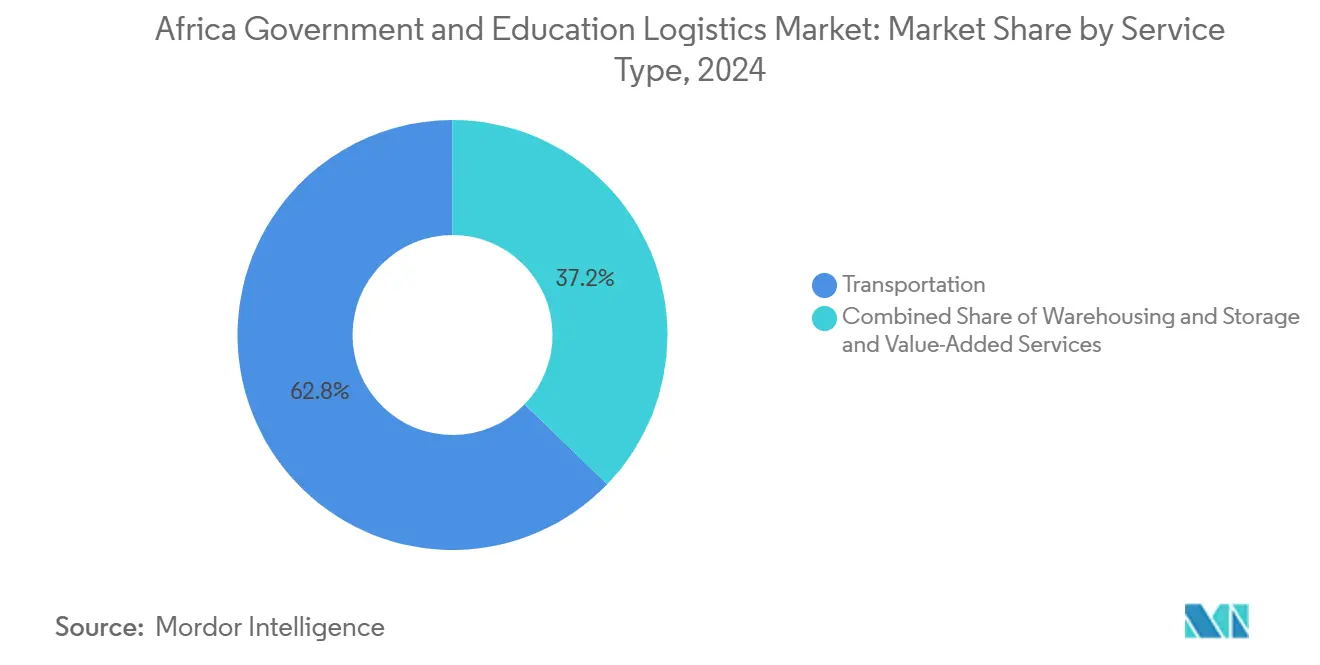

- Par type de service, le transport a dominé avec 62,80 % de la part du marché de la logistique gouvernementale et éducative en Afrique en 2024, tandis que les services à valeur ajoutée devraient progresser à un CAGR de 12,80 % jusqu'en 2030.

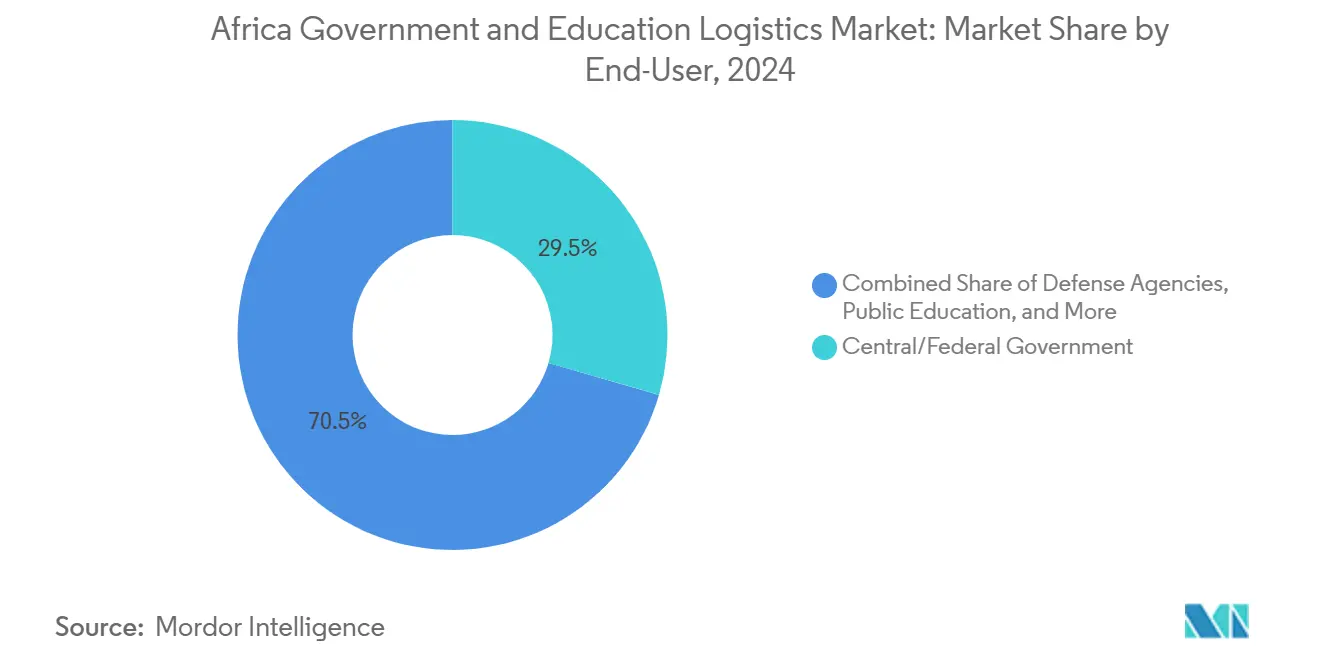

- Par utilisateur final, les gouvernements centraux et fédéraux représentaient 29,50 % de la taille du marché de la logistique gouvernementale et éducative en Afrique en 2024, et le segment de l'éducation publique K-12 devrait se développer à un CAGR de 11,50 % jusqu'en 2030.

- Par pays, l'Afrique du Sud détenait une part de 23,67 % du marché de la logistique gouvernementale et éducative en Afrique en 2024 ; l'Éthiopie devrait enregistrer le CAGR régional le plus élevé à 6,88 % jusqu'en 2030.

Tendances et Perspectives du Marché de la Logistique Gouvernementale et Éducative en Afrique

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les mandats d'externalisation du secteur public accélèrent l'adoption de la logistique tierce partie | +1.2% | Afrique du Sud, Nigeria, Kenya | Moyen terme (2-4 ans) |

| Les réformes de facilitation des échanges de la ZLECAf réduisent les délais aux frontières | +0.9% | Corridors de la CEDEAO et de la CAE | Long terme (≥ 4 ans) |

| L'essor des déploiements d'EdTech nécessite la distribution d'appareils et de contenus | +1.5% | Nigeria, Kenya, Afrique du Sud | Court terme (≤ 2 ans) |

| L'expansion des budgets de l'Année de l'Éducation de l'UA stimule les dépenses logistiques | +0.8% | Pays les moins avancés | Moyen terme (2-4 ans) |

| Les places de marché logistiques numériques donnent aux ministères un accès instantané à des transporteurs certifiés | +0.7% | Centres urbains des grandes économies | Court terme (≤ 2 ans) |

| Les micro-entrepôts alimentés à l'énergie solaire dans les pôles scolaires réduisent les pertes et les coûts en carburant diesel | +0.6% | Afrique subsaharienne rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Mandats d'Externalisation du Secteur Public Accélèrent l'Adoption de la Logistique Tierce Partie

Les règles d'externalisation obligatoire en Éthiopie et en Ouganda exigent que les ministères justifient les opérations logistiques internes dépassant les seuils de coûts, ce qui favorise des transferts réguliers vers des partenariats de logistique tierce partie. Des études de terrain en Ouganda associent l'utilisation de la logistique tierce partie assistée par la technologie à des économies de coûts mesurables et à de meilleures performances de livraison dans les délais, incitant d'autres gouvernements à reproduire ce modèle. Les prestataires dotés de systèmes de gestion du transport et d'une visibilité en temps réel bénéficient d'une nette préférence lors des évaluations d'appels d'offres. Des projets pilotes au sein du ministère de l'éducation de Tanzanie montrent une forte augmentation de la livraison ponctuelle des manuels scolaires lorsque des transporteurs privés remplacent les flottes internes[1]Africa Freedom of Information Centre et al., « Obstacles et solutions à la participation des femmes aux marchés publics en Afrique de l'Est », open-contracting.org.

Les Réformes de Facilitation des Échanges de la ZLECAf Réduisent les Délais aux Frontières

Des procédures douanières standardisées, des guichets uniques électroniques et une documentation harmonisée réduisent les temps d'attente le long des principaux corridors, diminuant les jours d'immobilisation du fret pour les expéditions de fournitures scolaires et d'équipements de laboratoire. À mesure que le traitement aux frontières s'accélère, les ministères peuvent consolider les envois et synchroniser les livraisons de début de trimestre dans plusieurs pays. La Commission Économique des Nations Unies pour l'Afrique estime que des passages frontaliers plus rapides stimuleront considérablement la demande de fret intra-africain, exerçant une nouvelle pression sur les transporteurs pour qu'ils augmentent leurs capacités et numérisent le suivi des étapes[2]Commission Économique des Nations Unies pour l'Afrique, « Perspectives : La longue route sinueuse qui définit le développement des infrastructures en Afrique », uneca.org.

L'Essor des Déploiements d'EdTech Nécessite la Distribution d'Appareils et de Contenus

Les campagnes de distribution de tablettes dans le cadre de projets financés par des donateurs multiplient les expéditions à haute valeur et sensibles au temps, nécessitant une manutention sécurisée, un emballage inviolable et un stockage à température contrôlée. Les ministères stipulent des intégrations de suivi des actifs et de preuve de livraison pour surveiller le flux des appareils vers les écoles éloignées. La combinaison d'équipements électroniques et de matériaux imprimés élève la complexité moyenne des expéditions et augmente les opportunités de revenus pour les prestataires qui combinent des services de cross-docking, de kitting et de logistique inverse[3]Banque Mondiale, « Le Groupe de la Banque Mondiale s'engage à un financement record pour l'éducation », worldbank.org.

L'Expansion des Budgets de l'« Année de l'Éducation » de l'UA Stimule les Dépenses Logistiques

Des allocations plus importantes sont dirigées vers les États membres les moins développés, affectées à la rénovation des salles de classe, à l'expansion des bibliothèques et aux projets d'hébergement des enseignants. Les bailleurs de fonds exigent des pistes d'audit robustes de la chaîne d'approvisionnement, incitant les ministères à adopter des systèmes de codification à barres et de gestion des entrepôts. Les directives de stockage unifiées publiées par l'Union Africaine en 2024 simplifient l'accréditation des fournisseurs et harmonisent les indicateurs de niveau de service à travers les frontières.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cycles d'appels d'offres fragmentés et lenteur des paiements aux prestataires logistiques | -1.1% | Afrique de l'Ouest et Centrale | Court terme (≤ 2 ans) |

| Lacunes chroniques du réseau routier en dehors des principaux corridors | -0.8% | Afrique subsaharienne rurale | Long terme (≥ 4 ans) |

| Les contrôles de change volatils gonflent les coûts logistiques dépendants des importations | -0.9% | Économies à taux administrés | Moyen terme (2-4 ans) |

| Pénurie de techniciens certifiés en chaîne du froid pour les programmes de santé scolaire | -0.4% | Zones de santé rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cycles d'Appels d'Offres Fragmentés et Lenteur des Paiements aux Prestataires Logistiques

Les calendriers d'approvisionnement décentralisés obligent les transporteurs à gérer des charges de travail intermittentes et des délais de recouvrement prolongés, augmentant les besoins en fonds de roulement. Les sociétés d'État kényanes affichent encore des scores de conformité inférieurs aux références optimales, illustrant la persistance des étapes manuelles qui retardent les décaissements. Les opérateurs régionaux de taille plus modeste peinent à financer leurs opérations sur de longs horizons de paiement, limitant la concurrence et augmentant les coûts de service pour les ministères[4]John Muturi Waci et al., « Pratiques d'approvisionnement et rapport qualité-prix dans les sociétés d'État au Kenya », plos.org.

Lacunes Chroniques du Réseau Routier en Dehors des Principaux Corridors

La faible densité des routes rurales allonge les délais de transit et les coûts d'entretien des véhicules, notamment là où les routes d'accès aux écoles restent non goudronnées. Les incidents sécuritaires à proximité de tronçons isolés d'autoroutes augmentent encore les primes de risque et les coûts d'assurance. Les opérateurs déploient des flottes tout-terrain spécialisées, mais l'intensité capitalistique comprime les marges et restreint la couverture des itinéraires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Dominance du Transport Favorise l'Intégration Modale

Les services de transport ont capturé 62,80 % de la part du marché de la logistique gouvernementale et éducative en Afrique en 2024, reflétant une dépendance ancrée aux routes routières et multimodales reliant les ministères, les dépôts et les écoles sur de vastes territoires. Au sein de la taille du marché de la logistique gouvernementale et éducative en Afrique, le transport routier gère la majeure partie des envois gouvernementaux, tandis que le rail et l'aérien assurent un soutien de niche pour les expéditions hautement sécurisées ou urgentes. Les services à valeur ajoutée enregistrent la croissance la plus rapide avec un CAGR de 12,80 % jusqu'en 2030, les documents d'appels d'offres incluant systématiquement des clauses de kitting, d'emballage et d'installation. Les opérateurs développent des réseaux de micro-entrepôts combinant énergie solaire et surveillance de la température en temps réel pour répondre aux exigences strictes de durée de conservation des programmes d'alimentation scolaire. Les capacités de chaîne du froid, en particulier, sous-tendent les contrats liés aux initiatives de santé qui livrent des aliments enrichis et des kits médicaux dans des districts éloignés. Les outils d'optimisation du fret numérique intègrent la planification des itinéraires routiers et ferroviaires, assurant une utilisation équilibrée des actifs et la conformité aux réglementations sur la charge à l'essieu.

L'investissement continu dans les nœuds multimodaux soutient un passage du simple camionnage vers des solutions intégrées. Les améliorations des entrepôts, telles que l'expansion de Kigali par AGL Rwanda, ajoutent des chambres réfrigérées et des zones de cross-docking, positionnant le site comme pivot régional pour les projets éducatifs financés par des donateurs. Le fret aérien reste réservé aux manuels scolaires d'urgence et aux réactifs de laboratoire lorsque les calendriers scolaires sont perturbés. Les voies maritimes et fluviales intérieures gagnent une traction limitée pour les expéditions de mobilier volumineux et de papier, mais les lacunes en matière de fiabilité et la congestion portuaire freinent une adoption plus large. À mesure que les ministères rationalisent les formalités douanières dans le cadre des protocoles de la ZLECAf, la diversification modale devrait augmenter, les corridors ferroviaires absorbant des charges plus lourdes qui transitaient autrefois uniquement par la route.

Par Utilisateur Final : Les Gouvernements Fédéraux en Tête Tandis que l'Éducation K-12 s'Accélère

Les gouvernements centraux et fédéraux représentaient 29,50 % de la taille du marché de la logistique gouvernementale et éducative en Afrique en 2024, soutenant de grands volumes d'appels d'offres pour les kits de recensement, le matériel électoral et les fournitures des programmes sociaux. Leur pouvoir d'achat consolidé soutient des accords-cadres pluriannuels qui ancrent la visibilité des revenus des transporteurs. Les agences de défense et les entités étatiques apportent un travail régulier qui nécessite souvent des niveaux de conformité plus élevés et une vérification de sécurité. L'éducation publique K-12 affiche la croissance la plus forte avec un CAGR de 11,50 %, portée par les plans nationaux visant à augmenter les inscriptions et à distribuer des outils d'apprentissage numérique. Les déploiements d'appareils et les cycles de renouvellement des manuels scolaires augmentent la fréquence des expéditions et renforcent le besoin de capacités de suivi jusqu'au niveau de la salle de classe.

Les dépenses logistiques de l'enseignement supérieur progressent à un rythme plus lent mais présentent des exigences spécialisées telles que les importations d'équipements de laboratoire et les expéditions de recherche financées par des subventions. Les universités regroupent les volumes via des bureaux d'approvisionnement centraux, ouvrant des opportunités d'orchestration de type 4PL couvrant le dédouanement, la mise en attente et la distribution. La catégorie « Autres », qui comprend les paraétataux et les services publics, se tourne de plus en plus vers des transporteurs privés pour réduire les coûts et satisfaire aux normes d'audit. Des centres de services partagés émergent au sein des ministères, regroupant les bons de commande et harmonisant les indicateurs de niveau de service que les transporteurs doivent respecter pour conserver le statut de fournisseur privilégié.

Analyse Géographique

L'Afrique du Sud a maintenu la plus grande part du marché de la logistique gouvernementale et éducative en Afrique à 23,67 % en 2024, soutenue par une infrastructure de transport dense, des systèmes douaniers automatisés et des cadres réglementaires stables. Les transporteurs exploitent des corridors intégrés route-rail-port pour acheminer rapidement les matériaux pédagogiques entre les dépôts régionaux et les écoles des townships. Les inégalités persistantes dans la couverture des services stimulent la demande d'innovations de dernier kilomètre en milieu rural, telles que les micro-hubs solaires et les corridors d'essai de drones. Les investissements public-privé continus, y compris le financement multilatéral pour les corridors de fret à hydrogène vert, signalent des améliorations infrastructurelles soutenues qui soutiendront des volumes plus élevés.

Le Nigeria suit en tant que marché à fort potentiel où l'échelle démographique et les importants budgets éducatifs stimulent la taille des contrats malgré les risques de congestion et les réformes des subventions aux carburants. Les gains de l'e-procurement raccourcissent les cycles de projets et améliorent la planification des expéditions, mais la volatilité des changes et les goulots d'étranglement portuaires compliquent la gestion des coûts. Le Kenya capitalise sur sa position de corridor pour gérer le fret d'aide transfrontalier à destination des États voisins et intègre son Guichet Électronique Unique aux systèmes de suivi des donateurs. Le Maroc et l'Algérie diversifient le tableau régional en combinant des dynamiques de modernisation avec des licences d'importation strictes, incitant les transporteurs à cultiver des partenariats locaux pour le courtage en douane.

L'Éthiopie enregistre les perspectives de CAGR les plus élevées à 6,88 % alors que les réformes de l'approvisionnement transfèrent les tâches logistiques aux opérateurs privés et que de nouveaux ports secs étendent la portée des importations maritimes en provenance de Djibouti. Les nouveaux entrants sur le marché peuvent sécuriser leur croissance en s'alignant sur les programmes de numérisation gouvernementaux qui recherchent une visibilité en temps réel sur les chaînes d'approvisionnement. Dans le reste de l'Afrique, les références en logistique numérique du Rwanda et les parcs de traitement du commerce électronique du Ghana illustrent comment les économies de plus petite taille avancent dans l'adoption technologique pour surmonter les désavantages d'échelle. Dans l'ensemble, les perspectives géographiques suivent l'expansion macroéconomique, l'investissement dans les infrastructures et le rythme d'adoption des réformes de l'approvisionnement.

Paysage Concurrentiel

Le marché de la logistique gouvernementale et éducative en Afrique reste modérément fragmenté mais se consolide à mesure que les groupes logistiques mondiaux acquièrent des spécialistes régionaux pour débloquer l'envergure, la profondeur technologique et l'éligibilité aux contrats. DHL Group, DSV et Kuehne + Nagel déploient des réseaux mondiaux, une expertise douanière et une solidité financière pour remporter des accords-cadres multinationaux. Les champions régionaux tels que Unitrans Africa et Transnet Freight Rail s'appuient sur leur connaissance des réglementations locales et des infrastructures de corridors pour défendre leur part. Les acteurs de taille intermédiaire se différencient par des niches à valeur ajoutée telles que le stockage alimenté à l'énergie solaire, la gestion sécurisée des documents et le conseil en conformité ECTN.

Les investissements stratégiques s'articulent autour de plateformes numériques qui fournissent aux ministères des données d'expédition au niveau des articles et des téléchargements automatisés de preuves de livraison. Les prestataires qui s'intègrent aux portails d'e-procurement gouvernementaux captent des gains d'efficacité processuelle qui se traduisent par des taux de succès plus élevés. L'expansion de la chaîne du froid s'accélère à mesure que les programmes d'alimentation scolaire et de santé privilégient l'intégrité des produits et la garantie de température. La mise à jour des directives d'entreposage de l'Union Africaine en 2024 unifie les références opérationnelles entre les États membres, réduisant les doublons pour les prestataires multirégionaux tout en élevant les barrières à l'entrée pour les petites entreprises locales.

Les fusions et alliances façonnent la dynamique concurrentielle. L'intégration achevée de Bolloré Logistics dans CEVA étend la couverture multimodale à 43 pays, positionnant l'entreprise pour des appels d'offres plus importants dans les secteurs de l'éducation et de la santé. DHL s'engage à investir plus de 300 millions EUR (312,5 millions USD) dans de nouvelles installations en Afrique subsaharienne, ciblant le commerce électronique et les denrées périssables qui recoupent les contrats d'alimentation scolaire. L'acquisition de DB Schenker par DSV élargit les certifications de conformité et la capacité de transport sécurisé de niveau militaire, ouvrant des flux de financement supplémentaires dans les secteurs de la défense et de l'éducation.

Leaders du Secteur de la Logistique Gouvernementale et Éducative en Afrique

DHL Group

Limark Forwarding

Perseus Forwarders

Atrax Logistics

DSV A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : DHL Group a annoncé un plan d'investissement pluriannuel de 300 millions EUR (312,5 millions USD) pour développer les infrastructures et les capacités de service en Afrique subsaharienne, avec un accent sur le commerce électronique, les denrées périssables, l'énergie et la santé.

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker, créant un prestataire logistique mondial élargi avec une portée accrue dans les contrats gouvernementaux et éducatifs.

- Novembre 2024 : CEVA Logistics a finalisé l'acquisition de Bolloré Logistics, élargissant la couverture multimodale et renforçant les performances contractuelles en Afrique.

- Octobre 2024 : Scan Global Logistics a créé une division dédiée aux services gouvernementaux, soutenue par 25 millions USD et ciblant les contrats d'agences à haute conformité.

Périmètre du Rapport sur le Marché de la Logistique Gouvernementale et Éducative en Afrique

| Transport | Routier |

| Ferroviaire | |

| Aérien | |

| Maritime et Voies Navigables Intérieures | |

| Entreposage et Stockage | |

| Services à Valeur Ajoutée |

| Gouvernement Central/Fédéral |

| Gouvernement d'État et Local |

| Agences de Défense |

| Éducation Publique (K-12) |

| Établissements d'Enseignement Supérieur |

| Autres |

| Nigeria |

| Maroc |

| Kenya |

| Afrique du Sud |

| Éthiopie |

| Algérie |

| Reste de l'Afrique |

| Par Type de Service | Transport | Routier |

| Ferroviaire | ||

| Aérien | ||

| Maritime et Voies Navigables Intérieures | ||

| Entreposage et Stockage | ||

| Services à Valeur Ajoutée | ||

| Par Utilisateur Final | Gouvernement Central/Fédéral | |

| Gouvernement d'État et Local | ||

| Agences de Défense | ||

| Éducation Publique (K-12) | ||

| Établissements d'Enseignement Supérieur | ||

| Autres | ||

| Par Pays | Nigeria | |

| Maroc | ||

| Kenya | ||

| Afrique du Sud | ||

| Éthiopie | ||

| Algérie | ||

| Reste de l'Afrique |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la logistique gouvernementale et éducative en Afrique en 2025 ?

Le marché est évalué à 18,9 milliards USD en 2025.

Quel est le CAGR prévu jusqu'en 2030 ?

Le marché devrait se développer à un CAGR de 6,17 % jusqu'en 2030.

Quel type de service détient la plus grande part ?

Les services de transport représentent 62,80 % des revenus en 2024.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Le segment de l'éducation publique K-12 affiche un CAGR de 11,50 % jusqu'en 2030.

Quel pays présente le plus fort potentiel de croissance ?

L'Éthiopie devrait afficher un CAGR de 6,88 % entre 2025 et 2030.

Quelle est une tendance logistique émergente clé dans les zones rurales ?

Les micro-entrepôts alimentés à l'énergie solaire qui réduisent les pertes et les coûts en carburant diesel gagnent du terrain.

Dernière mise à jour de la page le: