アフリカ政府・教育ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

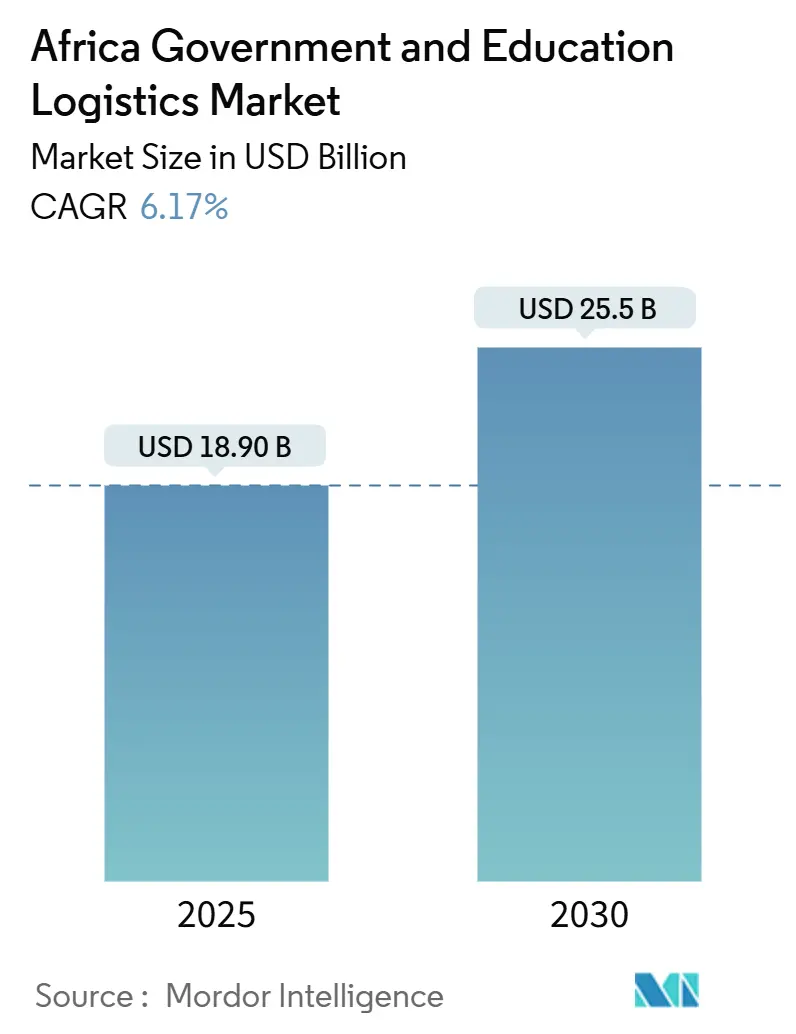

| 市場規模 (2025) | 18.90 十億米ドル |

| 市場規模 (2030) | 25.5 十億米ドル |

| 成長率 (2025 - 2030) | 6.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ政府・教育ロジスティクス市場分析

アフリカ政府・教育ロジスティクス市場規模は2025年に189億USDと推定され、予測期間(2025年~2030年)にCAGR 6.17%で成長し、2030年までに255億USDに達する見込みです。

現在の成長は、電子調達プラットフォームの普及拡大、多国間融資機関からの安定した資金フロー、アフリカ大陸自由貿易地域(AfCFTA)に関連した貿易円滑化の進展を反映しています。省庁や学校制度が分散した拠点へのアクセスに依然として道路・複合輸送に大きく依存しているため、輸送サービスが最大のシェアを占めています。コールドチェーン能力とマイクロ倉庫への新たな注力が付加価値サービスの台頭を支え、デジタル貨物取引所が入札サイクルを短縮し、中小規模の運送業者に参入機会をもたらしています。グローバルプレーヤーが地域オペレーターを買収して契約規模と技術的深度を確保するにつれ、競争圧力が高まっています。同時に、各国政府は教育予算のより大きな割合をデバイス展開や施設整備に充て、統合サプライチェーンソリューションへの需要を押し上げています。

主要レポートのポイント

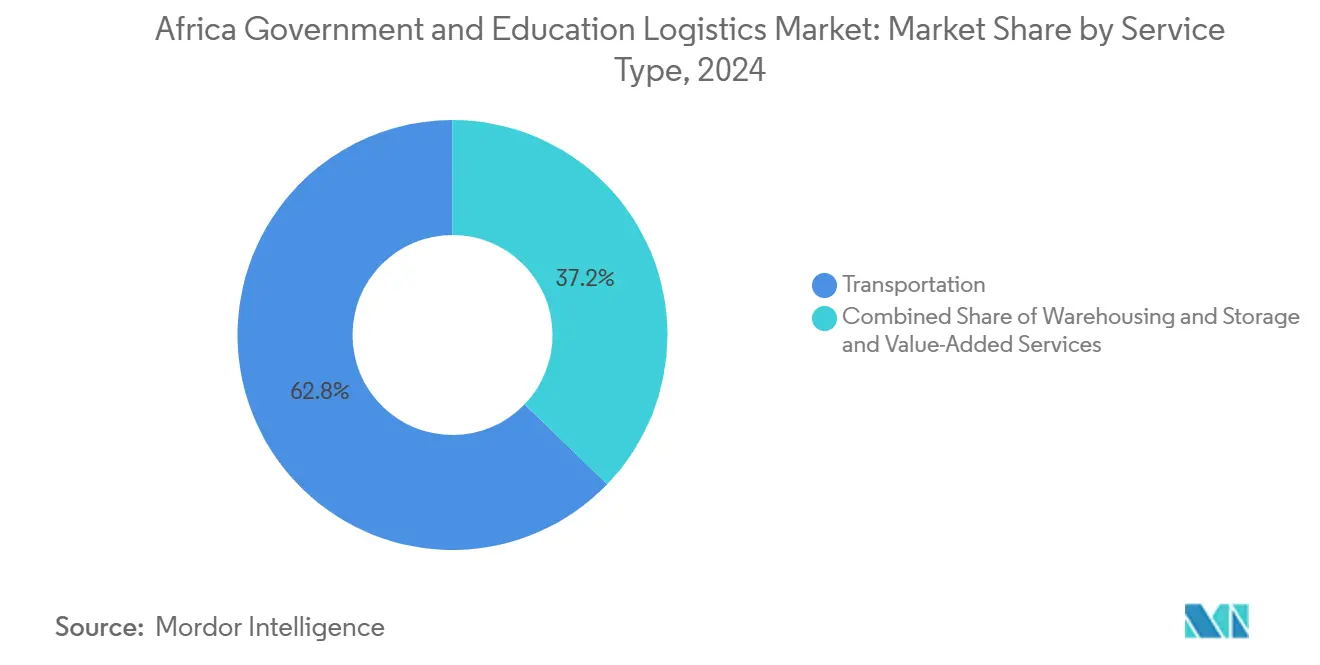

- サービスタイプ別では、2024年のアフリカ政府・教育ロジスティクス市場シェアにおいて輸送が62.80%でトップとなり、付加価値サービスは2030年にかけてCAGR 12.80%で成長する見込みです。

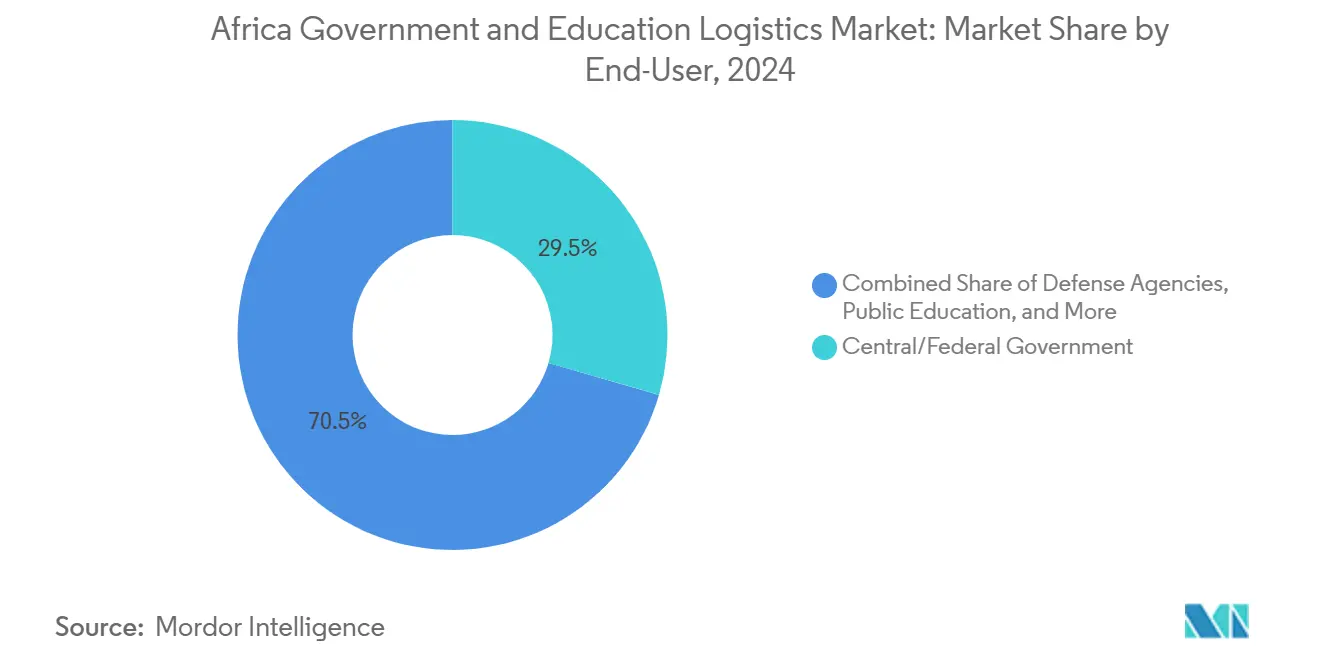

- エンドユーザー別では、2024年のアフリカ政府・教育ロジスティクス市場規模において中央・連邦政府が29.50%を占め、公教育(K-12)セグメントは2030年にかけてCAGR 11.50%で拡大する見通しです。

- 国別では、2024年のアフリカ政府・教育ロジスティクス市場において南アフリカが23.67%のシェアを占め、エチオピアは地域内で最も高いCAGR 6.88%を2030年にかけて記録すると予測されています。

アフリカ政府・教育ロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共部門のアウトソーシング義務化が3PLの普及を加速 | +1.2% | 南アフリカ、ナイジェリア、ケニア | 中期(2〜4年) |

| AfCFTAの貿易円滑化改革が国境遅延を削減 | +0.9% | ECOWASおよびEACの回廊 | 長期(4年以上) |

| 急拡大するEdTech展開がデバイス・コンテンツ配送を必要とする | +1.5% | ナイジェリア、ケニア、南アフリカ | 短期(2年以内) |

| アフリカ連合「教育の年」予算の拡大がロジスティクス支出を押し上げる | +0.8% | 後発開発途上国 | 中期(2〜4年) |

| デジタルロジスティクスマーケットプレイスが省庁に認定済み運送業者への即時アクセスを提供 | +0.7% | 主要経済圏の都市部 | 短期(2年以内) |

| 学校拠点における太陽光発電マイクロ倉庫が廃棄ロスとディーゼルコストを削減 | +0.6% | サブサハラアフリカの農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

公共部門のアウトソーシング義務化が3PLの普及を加速

エチオピアとウガンダにおける強制アウトソーシング規則は、コスト閾値を超える内部ロジスティクス業務を省庁が正当化することを求め、サードパーティロジスティクスパートナーシップへの着実な移行を促しています。ウガンダでの現地調査では、テクノロジーを活用した3PLの利用がコスト削減と定時配送率の向上に結びついていることが示されており、他の政府もこのモデルを採用しています。輸送管理システムとリアルタイム可視性を持つプロバイダーが入札評価において明確に優遇されています。タンザニアの教育省でのパイロットプロジェクトでは、民間運送業者が内製フリートに取って代わることで教科書の定時配送率が大幅に向上したことが示されています[1]アフリカ情報公開センター他、「東アフリカにおける公共調達への女性参加の障壁と解決策」、open-contracting.org。

AfCFTAの貿易円滑化改革が国境遅延を削減

標準化された税関手続き、電子シングルウィンドウ、および統一された書類が主要回廊における待機時間を短縮し、学校用品や実験機器の貨物の滞留日数を削減しています。国境通過処理が迅速化されるにつれ、省庁は複数国にわたる荷物を統合し、学期開始時の配送を同期させることが可能になります。国連アフリカ経済委員会(UNECA)は、通過の迅速化によりアフリカ域内の貨物需要が大幅に増加すると推計しており、運送業者に対して輸送能力の増強とマイルストーン報告のデジタル化への新たな圧力をかけています[2]国連アフリカ経済委員会、「展望:アフリカのインフラ開発を定義する長い曲がりくねった道」、uneca.org。

急拡大するEdTech展開がデバイス・コンテンツ配送を必要とする

ドナー資金によるプロジェクトのもとでのタブレット配布キャンペーンは、安全な取り扱い、改ざん防止包装、温度管理保管を必要とする高価値・時間的制約のある輸送を増加させています。省庁は、遠隔地の学校へのデバイスの流れを監視するために、資産追跡と配送証明の統合を義務付けています。電子機器と印刷物の組み合わせが平均的な輸送の複雑さを高め、クロスドック、キッティング、逆物流サービスを組み合わせるプロバイダーの収益機会を拡大しています[3]世界銀行、「世界銀行グループが教育への記録的な資金拠出を約束」、worldbank.org。

アフリカ連合「教育の年」予算の拡大がロジスティクス支出を押し上げる

より多くの資金が後発開発途上加盟国に流れ、教室の改修、図書館の拡充、教員宿舎プロジェクトに充てられています。資金提供者は堅牢なサプライチェーン監査証跡を求め、省庁がバーコーディングと倉庫管理システムを採用するよう促しています。2024年にアフリカ連合が発行した統一保管ガイドラインは、ベンダー認定を簡素化し、国境を越えてサービスレベル指標を統一しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロジスティクスベンダーへの断片的な入札サイクルと支払い遅延 | -1.1% | 西アフリカおよび中部アフリカ | 短期(2年以内) |

| 主要回廊外における慢性的な道路網の不備 | -0.8% | サブサハラアフリカの農村部 | 長期(4年以上) |

| 不安定な外国為替規制が輸入依存のロジスティクスコストを押し上げる | -0.9% | 管理レート適用経済圏 | 中期(2〜4年) |

| 学校保健プログラム向けの認定コールドチェーン技術者の不足 | -0.4% | 農村医療ゾーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ロジスティクスベンダーへの断片的な入札サイクルと支払い遅延

分散した調達スケジュールにより、運送業者は断続的な業務量と長期化した売掛金回収期間に対応することを余儀なくされ、運転資本ニーズが増大しています。ケニアの国営企業は依然として最適基準を下回るコンプライアンススコアを示しており、支払いを遅延させる手作業ステップの根強さを示しています。地域の中小オペレーターは長い支払いサイクルにわたって業務を資金調達することに苦労しており、競争が制限され、省庁のサービスコストが上昇しています[4]John Muturi Waci他、「ケニアの国営企業における調達慣行と資金対価値」、plos.org。

主要回廊外における慢性的な道路網の不備

農村部の道路密度の低さが輸送時間と車両維持費を押し上げており、特に学校へのフィーダー道路が未舗装のままである地域で顕著です。孤立した幹線道路付近でのセキュリティインシデントがリスクプレミアムと保険コストをさらに引き上げています。オペレーターは特殊なオフロードフリートを展開していますが、資本集約度が利益率を圧迫し、路線カバレッジを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送の優位性がモーダル統合を牽引

2024年のアフリカ政府・教育ロジスティクス市場シェアにおいて、輸送サービスが62.80%を占め、広大な地域にわたって省庁、デポ、学校を結ぶ道路・複合輸送ルートへの根強い依存を反映しています。アフリカ政府・教育ロジスティクス市場規模の中で、道路輸送が政府の貨物の大部分を担い、鉄道と航空は高セキュリティまたは時間的制約のある輸送のニッチなサポートを提供しています。入札書類にキッティング、包装、設置条項が定常的に含まれるようになったことで、付加価値サービスは2030年にかけて最も速いCAGR 12.80%を記録しています。オペレーターは、学校給食プログラムの厳格な賞味期限要件を満たすために、太陽光発電とリアルタイム温度監視を組み合わせたマイクロ倉庫ネットワークを拡大しています。特にコールドチェーン能力は、遠隔地区に強化食品や医療キットを届ける保健イニシアチブに関連する契約を支えています。デジタル貨物最適化ツールが道路と鉄道にわたるルート計画を統合し、資産の均衡利用と軸重規制への準拠を確保しています。

複合輸送ノードへの継続的な投資が、純粋なトラック輸送から統合ソリューションへの移行を支援しています。AGL Rwandaのキガリ拡張などの倉庫アップグレードにより、冷蔵室とクロスドックゾーンが追加され、ドナー資金による教育プロジェクトの地域的な拠点として位置づけられています。航空貨物は、学校カレンダーが混乱に直面した際の緊急教科書や実験試薬のために引き続き確保されています。海上・内陸水路輸送は、かさばる家具や紙製品の輸送において限定的な普及にとどまっていますが、信頼性の問題と港湾混雑がより広範な採用を抑制しています。AfCFTAプロトコルのもとで省庁が税関書類を合理化するにつれ、モーダル多様化が進むと予想され、かつて道路のみで輸送されていた重量物を鉄道回廊が吸収するようになるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:連邦政府がリードし、K-12教育が加速

2024年のアフリカ政府・教育ロジスティクス市場規模において、中央・連邦政府が29.50%を占め、国勢調査キット、投票資材、社会プログラム用品の大規模な入札量を維持しています。その統合された購買力は、運送業者の収益可視性を支える複数年のフレームワーク契約を支援しています。防衛機関と国営企業は、より高いコンプライアンスレベルとセキュリティ審査を必要とすることが多い安定した業務を追加しています。公教育(K-12)は、就学率向上と電子学習ツール配布に向けた国家計画に後押しされ、CAGR 11.50%で最も強い成長を示しています。デバイス展開と教科書補充サイクルが輸送頻度を高め、教室レベルまでの追跡・トレース能力の必要性を高めています。

高等教育のロジスティクス支出はより緩やかなペースで成長していますが、実験機器の輸入や助成金による研究輸送などの特殊な要件を特徴としています。大学は中央調達事務所を通じて量を束ね、税関通関、ステージング、配送にわたる4PLスタイルのオーケストレーションの機会を開いています。準国営企業や公益事業を含む「その他」カテゴリーは、コスト削減と監査基準の充足のために民間運送業者への依存を高めています。省庁内に共有サービスセンターが生まれ、発注書を集約し、運送業者が優先サプライヤーの地位を維持するために満たすべきサービスレベル指標を統一しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

南アフリカは2024年にアフリカ政府・教育ロジスティクス市場シェアの23.67%で最大を維持し、密度の高い輸送インフラ、自動化された税関システム、安定した規制枠組みに支えられています。運送業者は統合された道路・鉄道・港湾回廊を活用して、地域デポと市街地の学校の間でカリキュラム資材を迅速に輸送しています。サービスカバレッジの根強い格差が、太陽光マイクロハブやドローン試験回廊などの農村ラストマイルイノベーションへの需要を促しています。グリーン水素貨物回廊向けの多国間融資を含む継続的な官民投資は、より高い輸送量を支える持続的なインフラ整備を示しています。

ナイジェリアは高ポテンシャル市場として続き、人口規模と大きな教育予算が、渋滞リスクと燃料補助金改革にもかかわらず契約規模を牽引しています。電子調達の普及がプロジェクトサイクルを短縮し、輸送スケジューリングを改善していますが、外国為替の変動と港湾のボトルネックがコスト管理に課題をもたらしています。ケニアは回廊上の位置を活かして近隣諸国向けの国境を越えた援助貨物を取り扱い、電子シングルウィンドウをドナー追跡システムと統合しています。モロッコとアルジェリアは、近代化推進と厳格な輸入ライセンスを組み合わせることで地域の多様性を高め、運送業者が税関仲介のために国内パートナーシップを育成するよう促しています。

エチオピアは、調達改革がロジスティクス業務を民間オペレーターに移行させ、新たなドライポートがジブチからの海上輸入の到達範囲を拡大するにつれ、最も速いCAGR 6.88%の見通しを記録しています。市場参入者は、サプライチェーン全体でリアルタイム可視性を求める政府のデジタル化プログラムに沿うことで成長を確保できます。アフリカの残りの地域では、ルワンダのデジタルロジスティクス実績とガーナの電子商取引フルフィルメントパークが、規模の不利を克服するために技術採用を進める小規模経済の姿を示しています。全体として、地理的な見通しはマクロ経済の拡大、インフラ投資、調達改革採用のペースと連動しています。

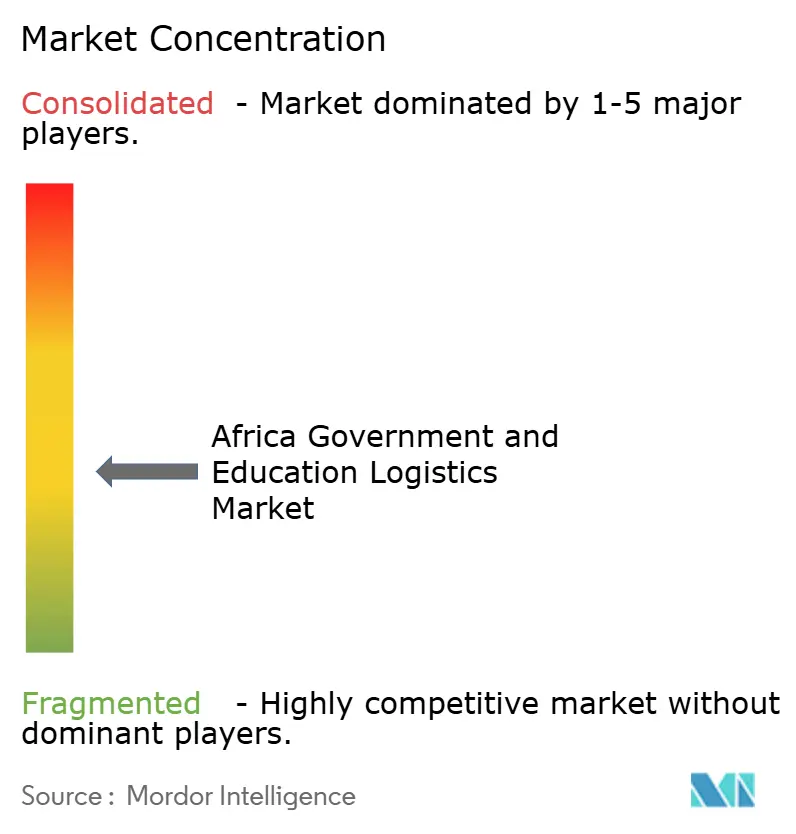

競争環境

アフリカ政府・教育ロジスティクス市場は依然として中程度に断片化していますが、グローバルロジスティクスグループが地域専門業者を買収して規模、技術的深度、契約適格性を獲得するにつれ、統合が進んでいます。DHL Group、DSV、Kuehne + Nagelはグローバルネットワーク、税関専門知識、財務力を活用して複数国にわたるフレームワーク契約を獲得しています。Unitrans AfricaやTransnet Freight Railなどの地域チャンピオンは、地域規制と回廊インフラへの精通を活かしてシェアを守っています。中堅プレーヤーは、太陽光発電保管、安全な文書取り扱い、ECTN(電子貨物追跡番号)コンプライアンスアドバイザリーなどの付加価値ニッチを通じて差別化を図っています。

戦略的投資は、省庁にアイテムレベルの輸送データと自動配送証明アップロードを提供するデジタルプラットフォームを中心に展開されています。政府の電子調達ポータルと統合するプロバイダーは、より高い受注率につながるプロセス効率を獲得しています。学校給食・保健プログラムが製品の完全性と温度保証を優先するにつれ、コールドチェーンの拡大が加速しています。アフリカ連合の2024年倉庫ガイドライン更新は、加盟国全体の運用基準を統一し、複数地域にわたるプロバイダーの重複を削減する一方、小規模な地域企業の参入障壁を高めています。

合併とアライアンスが競争力学を形成しています。BolloréロジスティクスのCEVA Logisticsへの統合完了により、43カ国にわたる複合輸送カバレッジが拡大し、より大規模な教育・保健入札に向けた体制が整っています。DHL Groupはサブサハラアフリカの新施設に3億ユーロ(3億1,250万USD)以上を投じ、学校給食契約と重複する電子商取引と生鮮品を対象としています。DSVによるDB Schenkerの買収はコンプライアンス認証と軍用グレードの安全輸送能力を拡大し、追加の防衛・教育資金調達の流れを開いています。

アフリカ政府・教育ロジスティクス産業のリーダー企業

DHL Group

Limark Forwarding

Perseus Forwarders

Atrax Logistics

DSV A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:DHL Groupは、電子商取引、生鮮品、エネルギー、ヘルスケアに重点を置き、サブサハラアフリカ全域のインフラとサービス能力を拡大するための3億ユーロ(3億1,250万USD)の複数年投資計画を発表しました。

- 2025年4月:DSVはDB Schenkerの買収を完了し、政府・教育契約への拡大されたリーチを持つ拡大されたグローバルロジスティクスプロバイダーを創出しました。

- 2024年11月:CEVA LogisticsはBolloréロジスティクスの買収を完了し、複合輸送カバレッジを拡大し、アフリカでの契約履行を強化しました。

- 2024年10月:Scan Global Logisticsは、2,500万USDを背景に、高コンプライアンスの機関契約を対象とした専任の政府サービス部門を設立しました。

アフリカ政府・教育ロジスティクス市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上・内陸水路 | |

| 倉庫保管 | |

| 付加価値サービス |

| 中央・連邦政府 |

| 州・地方政府 |

| 防衛機関 |

| 公教育(K-12) |

| 高等教育機関 |

| その他 |

| ナイジェリア |

| モロッコ |

| ケニア |

| 南アフリカ |

| エチオピア |

| アルジェリア |

| その他のアフリカ |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上・内陸水路 | ||

| 倉庫保管 | ||

| 付加価値サービス | ||

| エンドユーザー別 | 中央・連邦政府 | |

| 州・地方政府 | ||

| 防衛機関 | ||

| 公教育(K-12) | ||

| 高等教育機関 | ||

| その他 | ||

| 国別 | ナイジェリア | |

| モロッコ | ||

| ケニア | ||

| 南アフリカ | ||

| エチオピア | ||

| アルジェリア | ||

| その他のアフリカ |

レポートで回答される主要な質問

2025年のアフリカ政府・教育ロジスティクス市場の規模はどのくらいですか?

市場は2025年に189億USDと評価されています。

2030年までの予測CAGRはどのくらいですか?

市場は2030年にかけてCAGR 6.17%で拡大する見込みです。

最大のシェアを持つサービスタイプはどれですか?

2024年の収益において輸送サービスが62.80%を占めています。

最も速く成長しているエンドユーザーセグメントはどれですか?

公教育(K-12)セグメントは2030年にかけてCAGR 11.50%を示しています。

最も高い成長ポテンシャルを持つ国はどこですか?

エチオピアは2025年から2030年にかけてCAGR 6.88%を記録すると予測されています。

農村部における主要な新興ロジスティクストレンドは何ですか?

廃棄ロスとディーゼルコストを削減する太陽光発電マイクロ倉庫が普及しています。

最終更新日: