Größe und Marktanteil des afrikanischen Regierungs- und Bildungslogistikmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

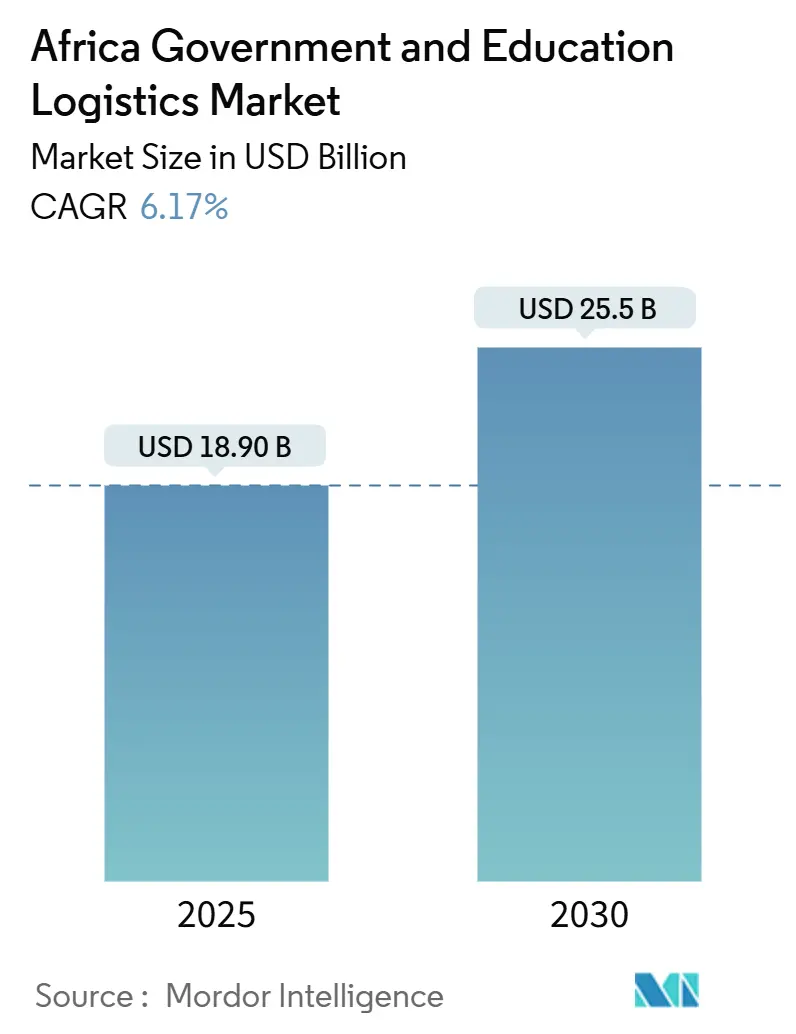

| Marktgröße (2025) | 18.90 Milliarden US-Dollar |

| Marktgröße (2030) | 25.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Regierungs- und Bildungslogistikmarkts von Mordor Intelligence

Die Größe des afrikanischen Regierungs- und Bildungslogistikmarkts wird im Jahr 2025 auf 18,90 Milliarden USD geschätzt und soll bis 2030 einen Wert von 25,5 Milliarden USD erreichen, mit einer CAGR von 6,17 % während des Prognosezeitraums (2025–2030).

Das aktuelle Wachstum spiegelt die zunehmende Einführung von E-Beschaffungsplattformen, stetige Mittelzuflüsse von multilateralen Kreditgebern und Handelserleichterungsgewinne im Zusammenhang mit der Afrikanischen Kontinentalen Freihandelszone wider. Transportdienstleistungen halten den größten Anteil, da Ministerien und Schulsysteme nach wie vor stark auf Straßen- und multimodale Transporte angewiesen sind, um abgelegene Standorte zu erreichen. Das erneute Augenmerk auf Kühlkettenkapazitäten und Mikrolagerung unterstützt den Aufstieg von Mehrwertdiensten, während digitale Frachtbörsen Ausschreibungszyklen verkürzen und kleineren Transportunternehmen neue Möglichkeiten eröffnen. Der Wettbewerbsdruck nimmt zu, da globale Akteure regionale Betreiber übernehmen, um Vertragsvolumen und technologische Tiefe zu sichern. Gleichzeitig lenken Regierungen größere Anteile der Bildungsbudgets in Geräteeinführungen und Einrichtungsmodernisierungen, was die Nachfrage nach integrierten Lieferkettenlösungen steigert.

Wichtigste Erkenntnisse des Berichts

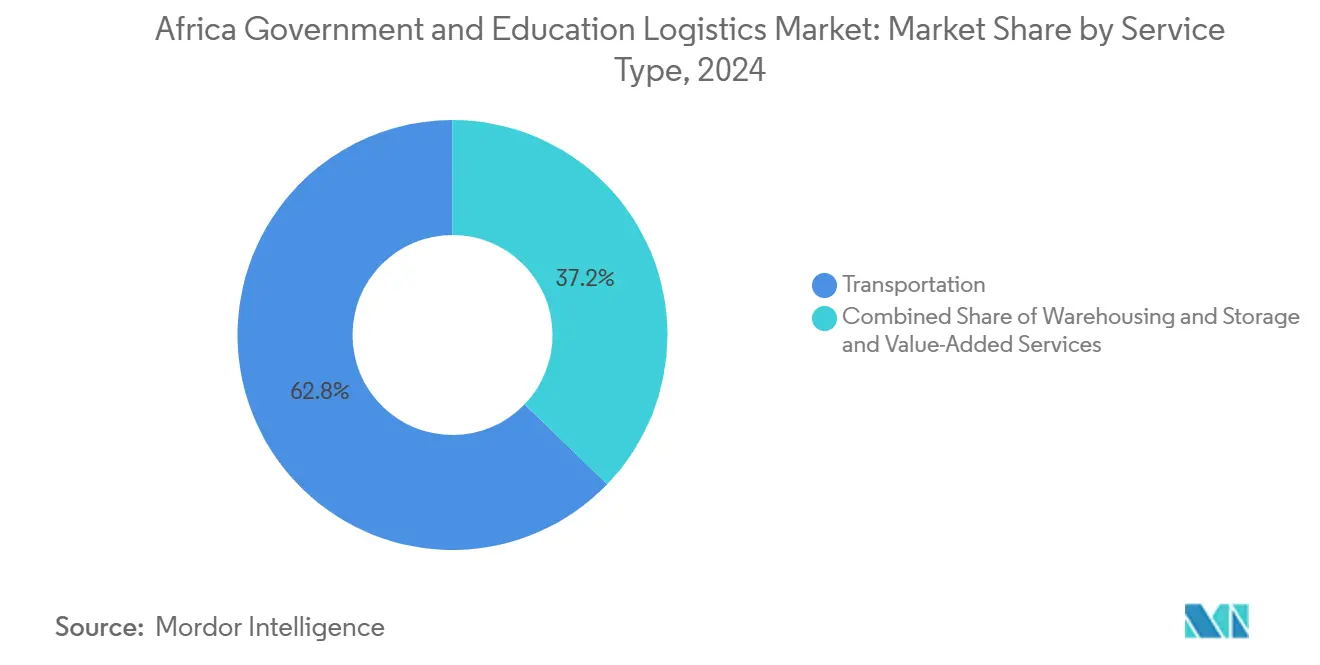

- Nach Servicetyp führte der Transport im Jahr 2024 mit einem Anteil von 62,80 % am afrikanischen Regierungs- und Bildungslogistikmarkt, während Mehrwertdienste bis 2030 voraussichtlich mit einer CAGR von 12,80 % wachsen werden.

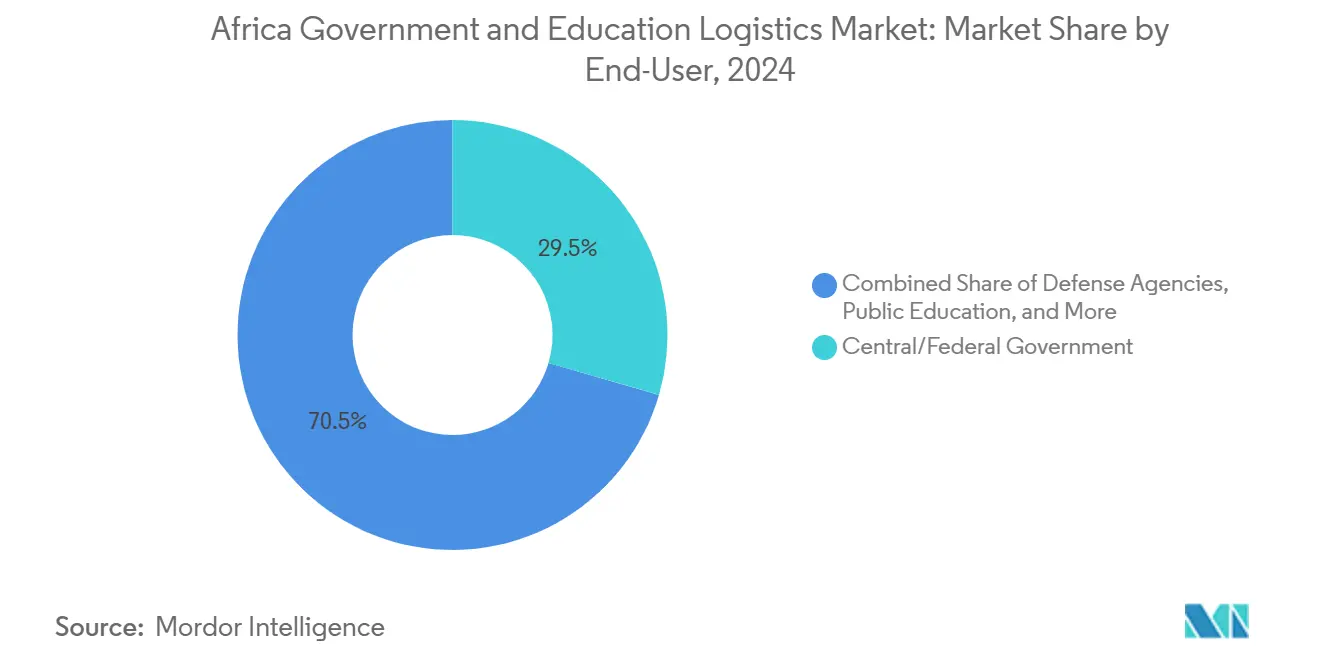

- Nach Endnutzer entfielen im Jahr 2024 29,50 % der Größe des afrikanischen Regierungs- und Bildungslogistikmarkts auf Zentral- und Bundesregierungen, und das Segment des öffentlichen Bildungswesens K-12 soll bis 2030 mit einer CAGR von 11,50 % wachsen.

- Nach Land hielt Südafrika im Jahr 2024 einen Anteil von 23,67 % am afrikanischen Regierungs- und Bildungslogistikmarkt; für Äthiopien wird die höchste regionale CAGR von 6,88 % bis 2030 prognostiziert.

Trends und Erkenntnisse des afrikanischen Regierungs- und Bildungslogistikmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Outsourcing-Mandate des öffentlichen Sektors beschleunigen die Nutzung von Drittlogistikdienstleistern | +1.2% | Südafrika, Nigeria, Kenia | Mittelfristig (2–4 Jahre) |

| Handelserleichterungsreformen der AfCFTA reduzieren Grenzwartezeiten | +0.9% | ECOWAS- und EAC-Korridore | Langfristig (≥ 4 Jahre) |

| Boomende EdTech-Einführungen erfordern Geräte- und Inhaltsverteilung | +1.5% | Nigeria, Kenia, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der AU-Bildungsjahresbudgets steigert die Logistikausgaben | +0.8% | Am wenigsten entwickelte Länder | Mittelfristig (2–4 Jahre) |

| Digitale Logistikmarktplätze verschaffen Ministerien sofortigen Zugang zu geprüften Transportunternehmen | +0.7% | Städtische Zentren in großen Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Solarbetriebene Mikrolager an Schulstandorten senken Verderb und Dieselkosten | +0.6% | Ländliches Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Outsourcing-Mandate des öffentlichen Sektors beschleunigen die Nutzung von Drittlogistikdienstleistern

Verbindliche Outsourcing-Regelungen in Äthiopien und Uganda verpflichten Ministerien dazu, interne Logistikoperationen zu rechtfertigen, die Kostenschwellen überschreiten, was zu einer stetigen Verlagerung hin zu Drittlogistikpartnerschaften führt. Feldstudien in Uganda verknüpfen den technologiegestützten Einsatz von Drittlogistikdienstleistern mit messbaren Kosteneinsparungen und höherer Pünktlichkeitsleistung, was andere Regierungen dazu veranlasst, das Modell zu übernehmen. Anbieter mit Transportmanagementsystemen und Echtzeittransparenz erhalten bei Ausschreibungsbewertungen einen klaren Vorzug. Pilotprojekte im Bildungsministerium Tansanias zeigen, dass die pünktliche Lieferung von Schulbüchern deutlich ansteigt, wenn private Transportunternehmen interne Fuhrparks ersetzen[1]Africa Freedom of Information Centre et al., „Barrieren und Lösungen für die Beteiligung von Frauen an der öffentlichen Beschaffung in Ostafrika”, open-contracting.org.

Handelserleichterungsreformen der AfCFTA reduzieren Grenzwartezeiten

Standardisierte Zollverfahren, elektronische Einheitsfenster und harmonisierte Dokumentation senken die Wartezeiten entlang der wichtigsten Korridore und reduzieren die Frachtliegezeiten für Sendungen von Schulmaterialien und Laborausrüstungen. Mit sinkenden Grenzabfertigungszeiten können Ministerien Sendungen konsolidieren und Lieferungen zum Schuljahresbeginn über mehrere Länder hinweg synchronisieren. Die UNECA schätzt, dass schnellere Grenzübergänge die innerafrikanische Frachtnachfrage erheblich steigern werden, was Transportunternehmen unter Druck setzt, Kapazitäten aufzubauen und die Meilensteinberichterstattung zu digitalisieren[2]Wirtschaftskommission der Vereinten Nationen für Afrika, „Perspektiven: Der lange, kurvenreiche Weg zur Definition der Infrastrukturentwicklung Afrikas”, uneca.org.

Boomende EdTech-Einführungen erfordern Geräte- und Inhaltsverteilung

Tabletverteilungskampagnen im Rahmen geberfinanzierter Projekte vervielfachen hochwertige, zeitkritische Sendungen, die eine sichere Handhabung, manipulationssichere Verpackung und temperaturkontrollierte Lagerung erfordern. Ministerien schreiben Asset-Tracking- und Liefernachweisintegrationen vor, um den Gerätefluss zu abgelegenen Schulen zu überwachen. Die Kombination aus Elektronik und Druckmaterialien erhöht die durchschnittliche Sendungskomplexität und steigert die Umsatzmöglichkeiten für Anbieter, die Cross-Docking, Kitting und Retourenlogistik kombinieren[3]Weltbank, „Die Weltbankgruppe verpflichtet sich zu rekordverdächtiger Finanzierung für Bildung”, worldbank.org.

Ausweitung der AU-Budgets für das ‚Jahr der Bildung' steigert die Logistikausgaben

Höhere Mittelzuweisungen fließen in die am wenigsten entwickelten Mitgliedstaaten, zweckgebunden für die Renovierung von Klassenräumen, die Erweiterung von Bibliotheken und Lehrerwohnprojekte. Geldgeber verlangen robuste Lieferkettenprüfpfade, was Ministerien dazu veranlasst, Barcodierung und Lagerverwaltungssysteme einzuführen. Einheitliche Lagerrichtlinien, die von der Afrikanischen Union im Jahr 2024 herausgegeben wurden, vereinfachen die Lieferantenakkreditierung und harmonisieren Serviceniveaukennzahlen über Grenzen hinweg.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Ausschreibungszyklen und langsame Zahlungen an Logistikanbieter | -1.1% | West- und Zentralafrika | Kurzfristig (≤ 2 Jahre) |

| Chronische Straßennetzlücken außerhalb der Hauptkorridore | -0.8% | Ländliches Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Volatile Devisenkontrollen erhöhen importabhängige Logistikkosten | -0.9% | Volkswirtschaften mit regulierten Wechselkursen | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Kühlkettentechnikern für schulische Gesundheitsprogramme | -0.4% | Ländliche Gesundheitsversorgungszonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Ausschreibungszyklen und langsame Zahlungen an Logistikanbieter

Dezentralisierte Beschaffungspläne zwingen Transportunternehmen dazu, unregelmäßige Arbeitslasten und lange Forderungslaufzeiten zu bewältigen, was den Betriebskapitalbedarf erhöht. Kenianische Staatsunternehmen weisen nach wie vor Compliance-Werte unterhalb optimaler Benchmarks auf, was die Beständigkeit manueller Schritte verdeutlicht, die Auszahlungen verzögern. Kleinere regionale Betreiber haben Schwierigkeiten, den Betrieb über lange Zahlungshorizonte zu finanzieren, was den Wettbewerb einschränkt und die Servicekosten für Ministerien erhöht[4]John Muturi Waci et al., „Beschaffungspraktiken und Preiswürdigkeit in staatlichen Unternehmen in Kenia”, plos.org.

Chronische Straßennetzlücken außerhalb der Hauptkorridore

Geringe Dichte ländlicher Straßen erhöht die Transitzeiten und Fahrzeugwartungskosten, insbesondere dort, wo Zubringerstraßen zu Schulen unbefestigt bleiben. Sicherheitsvorfälle in der Nähe abgelegener Autobahnabschnitte erhöhen zudem Risikoprämien und Versicherungskosten. Betreiber setzen spezialisierte Geländefahrzeugflotten ein, doch die Kapitalintensität drückt die Margen und schränkt die Routenabdeckung ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Transportdominanz treibt die modale Integration voran

Transportdienstleistungen erfassten im Jahr 2024 einen Anteil von 62,80 % am afrikanischen Regierungs- und Bildungslogistikmarkt, was die tief verwurzelte Abhängigkeit von Straßen- und multimodalen Routen widerspiegelt, die Ministerien, Depots und Schulen über weite Gebiete hinweg verbinden. Innerhalb der Größe des afrikanischen Regierungs- und Bildungslogistikmarkts übernimmt der Straßengüterverkehr den Großteil der Regierungssendungen, während Schiene und Luft Nischenunterstützung für hochsicherheits- oder zeitkritische Sendungen bieten. Mehrwertdienste verzeichnen mit 12,80 % die schnellste CAGR bis 2030, da Ausschreibungsunterlagen routinemäßig Kitting-, Verpackungs- und Installationsklauseln enthalten. Betreiber erweitern Mikrolager-Netzwerke, die Solarenergie und Echtzeit-Temperaturüberwachung kombinieren, um strenge Haltbarkeitsanforderungen für Schulspeisungsprogramme zu erfüllen. Kühlkettenkapazitäten bilden insbesondere die Grundlage für Verträge im Zusammenhang mit Gesundheitsinitiativen, die angereicherte Lebensmittel und medizinische Kits in abgelegene Bezirke liefern. Digitale Frachtoptimierungstools integrieren die Routenplanung über Straße und Schiene hinweg und gewährleisten eine ausgewogene Anlagennutzung sowie die Einhaltung von Achslastvorschriften.

Kontinuierliche Investitionen in multimodale Knotenpunkte unterstützen eine Verlagerung von reinem Lkw-Transport hin zu integrierten Lösungen. Lageraufrüstungen wie die Kigali-Erweiterung von AGL Rwanda fügen Kühlkammern und Cross-Dock-Zonen hinzu und positionieren den Standort als regionalen Dreh- und Angelpunkt für geberfinanzierte Bildungsprojekte. Luftfracht bleibt für Notfall-Schulbücher und Laborreagenzien reserviert, wenn Schulkalender von Störungen betroffen sind. See- und Binnenwasserwege gewinnen begrenzt an Bedeutung für sperrige Möbel- und Papiersendungen, doch Zuverlässigkeitslücken und Hafenstaus dämpfen eine breitere Nutzung. Da Ministerien die Zolldokumentation im Rahmen der AfCFTA-Protokolle vereinfachen, wird eine zunehmende modale Diversifizierung erwartet, wobei Schienenkorridore schwerere Lasten aufnehmen, die früher ausschließlich per Straße transportiert wurden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Bundesregierungen führen, während das K-12-Bildungswesen beschleunigt

Zentral- und Bundesregierungen machten im Jahr 2024 29,50 % der Größe des afrikanischen Regierungs- und Bildungslogistikmarkts aus und unterstützen große Ausschreibungsvolumina für Volkszählungskits, Wahlmaterialien und Sozialprogrammlieferungen. Ihre konsolidierte Kaufkraft unterstützt mehrjährige Rahmenvereinbarungen, die die Umsatztransparenz der Transportunternehmen sichern. Verteidigungsbehörden und staatliche Einrichtungen fügen stetige Aufträge hinzu, die häufig höhere Compliance-Anforderungen und Sicherheitsüberprüfungen erfordern. Das öffentliche Bildungswesen K-12 zeigt mit einer CAGR von 11,50 % das stärkste Wachstum, angetrieben durch nationale Pläne zur Steigerung der Einschulungsquoten und zur Verteilung digitaler Lernmittel. Geräteeinführungen und Schulbucherneuerungszyklen erhöhen die Sendungshäufigkeit und schärfen den Bedarf an Track-and-Trace-Kapazitäten bis auf Klassenraumebene.

Die Logistikausgaben im Hochschulbereich wachsen langsamer, weisen jedoch spezialisierte Anforderungen wie den Import von Laborausrüstungen und förderfinanzierte Forschungssendungen auf. Hochschulen bündeln Volumina über zentrale Beschaffungsstellen, was Möglichkeiten für eine 4PL-artige Orchestration über Zollabfertigung, Staging und Distribution hinweg eröffnet. Die Kategorie „Sonstige”, zu der Staatsunternehmen und öffentliche Versorgungsunternehmen gehören, wendet sich zunehmend an private Transportunternehmen, um Kosten zu senken und Prüfstandards zu erfüllen. Innerhalb der Ministerien entstehen gemeinsame Servicezentren, die Bestellungen bündeln und Serviceniveaukennzahlen harmonisieren, die Transportunternehmen erfüllen müssen, um den Status als bevorzugter Lieferant zu behalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Südafrika behauptete im Jahr 2024 mit 23,67 % den größten Anteil am afrikanischen Regierungs- und Bildungslogistikmarkt, gestützt durch eine dichte Transportinfrastruktur, automatisierte Zollsysteme und stabile regulatorische Rahmenbedingungen. Transportunternehmen nutzen integrierte Straßen-Schienen-Hafen-Korridore, um Lehrplanmaterialien schnell zwischen regionalen Depots und Stadtrandschulen zu bewegen. Anhaltende Ungleichheiten bei der Serviceabdeckung treiben die Nachfrage nach ländlichen Letztemeilenlösungen wie solarbetriebenen Mikro-Hubs und Drohnenversuchskorridoren an. Laufende öffentlich-private Investitionen, einschließlich multilateraler Finanzierung für grüne Wasserstoff-Frachtkorridore, signalisieren nachhaltige Infrastrukturaufrüstungen, die höhere Volumina unterstützen werden.

Nigeria folgt als Markt mit hohem Potenzial, wo Bevölkerungsgröße und große Bildungsbudgets die Vertragsgröße trotz Staurisiken und Kraftstoffsubventionsreformen antreiben. E-Beschaffungsgewinne verkürzen Projektzyklen und verbessern die Sendungsplanung, doch Devisenvolatilität und Hafenengpässe erschweren das Kostenmanagement. Kenia nutzt seine Korridorposition, um grenzüberschreitende Hilfsgüter für Nachbarstaaten abzuwickeln, und integriert sein Einheitliches Elektronisches Fenster mit Gebertracking-Systemen. Marokko und Algerien bereichern das regionale Bild durch die Verbindung von Modernisierungsbestrebungen mit strengen Importlizenzen, was Transportunternehmen dazu veranlasst, inländische Partnerschaften für die Zollabfertigung zu pflegen.

Äthiopien verzeichnet mit einer prognostizierten CAGR von 6,88 % das schnellste Wachstum, da Beschaffungsreformen Logistikaufgaben an private Betreiber verlagern und neue Trockenhäfen die Reichweite von Seeimporten aus Dschibuti erweitern. Marktteilnehmer können Wachstum sichern, indem sie sich an staatlichen Digitalisierungsprogrammen ausrichten, die Echtzeittransparenz über Lieferketten hinweg anstreben. Im übrigen Afrika veranschaulichen Ruandas digitale Logistikkompetenzen und Ghanas E-Commerce-Fulfillment-Parks, wie kleinere Volkswirtschaften die Technologieeinführung vorantreiben, um Skalennachteile zu überwinden. Insgesamt folgen die geografischen Aussichten dem makroökonomischen Wachstum, Infrastrukturinvestitionen und dem Tempo der Einführung von Beschaffungsreformen.

Wettbewerbslandschaft

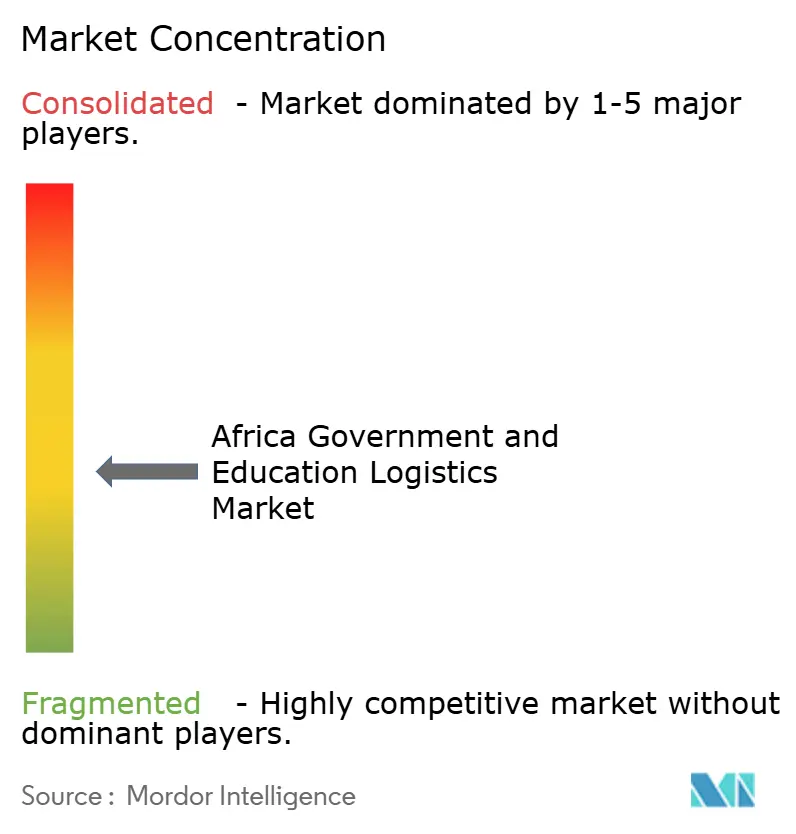

Der afrikanische Regierungs- und Bildungslogistikmarkt ist nach wie vor mäßig fragmentiert, konsolidiert sich jedoch, da globale Logistikgruppen regionale Spezialisten übernehmen, um Skalierung, technologische Tiefe und Vertragseignung zu erschließen. DHL Group, DSV und Kuehne + Nagel setzen globale Netzwerke, Zollkompetenz und finanzielle Stärke ein, um länderübergreifende Rahmenverträge zu gewinnen. Regionale Marktführer wie Unitrans Africa und Transnet Freight Rail nutzen ihre Vertrautheit mit lokalen Vorschriften und Korridorinfrastruktur, um ihren Anteil zu verteidigen. Mittelgroße Akteure differenzieren sich durch Mehrwertnischen wie solarbetriebene Lagerung, sichere Dokumentenhandhabung und ECTN-Compliance-Beratung.

Strategische Investitionen drehen sich um digitale Plattformen, die Ministerien artikelgenaue Sendungsdaten und automatisierte Liefernachweisübertragungen bereitstellen. Anbieter, die sich in staatliche E-Beschaffungsportale integrieren, erzielen Prozesseffizienzen, die sich in höheren Gewinnquoten niederschlagen. Die Kühlkettenexpansion beschleunigt sich, da Schulspeisung- und Gesundheitsprogramme Produktintegrität und Temperatursicherung priorisieren. Die Aktualisierung der Lagerrichtlinien der Afrikanischen Union im Jahr 2024 vereinheitlicht operative Benchmarks in den Mitgliedstaaten, reduziert Doppelarbeit für multiregionale Anbieter und erhöht gleichzeitig die Eintrittsbarrieren für kleine lokale Unternehmen.

Fusionen und Allianzen prägen die Wettbewerbsdynamik. Die abgeschlossene Integration von Bolloré Logistics in CEVA erweitert die multimodale Abdeckung auf 43 Länder und positioniert das Unternehmen für größere Bildungs- und Gesundheitsausschreibungen. DHL verpflichtet sich zu mehr als 300 Millionen EUR (312,5 Millionen USD) für neue Einrichtungen in Afrika südlich der Sahara mit dem Ziel, E-Commerce und verderbliche Waren abzudecken, die sich mit Schulspeisungsverträgen überschneiden. DSVs Übernahme von DB Schenker erweitert Compliance-Zertifizierungen und militärische Sicherheitstransportkapazitäten und erschließt zusätzliche Finanzierungsströme für Verteidigungs- und Bildungsbereiche.

Branchenführer des afrikanischen Regierungs- und Bildungslogistikmarkts

DHL Group

Limark Forwarding

Perseus Forwarders

Atrax Logistics

DSV A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: DHL Group kündigte einen mehrjährigen Investitionsplan in Höhe von 300 Millionen EUR (312,5 Millionen USD) an, um Infrastruktur und Servicekapazitäten in Afrika südlich der Sahara auszubauen, mit Schwerpunkt auf E-Commerce, verderblichen Waren, Energie und Gesundheitswesen.

- April 2025: DSV schloss die Übernahme von DB Schenker ab und schuf damit einen erweiterten globalen Logistikanbieter mit erweiterter Reichweite in Regierungs- und Bildungsverträge.

- November 2024: CEVA Logistics schloss die Übernahme von Bolloré Logistics ab, erweiterte die multimodale Abdeckung und stärkte die afrikanische Vertragsleistung.

- Oktober 2024: Scan Global Logistics gründete eine dedizierte Regierungsdienstleistungsabteilung, die mit 25 Millionen USD ausgestattet ist und auf hochkonforme Behördenverträge abzielt.

Berichtsumfang des afrikanischen Regierungs- und Bildungslogistikmarkts

| Transport | Straße |

| Schiene | |

| Luft | |

| See- und Binnenwasserweg | |

| Lagerung und Lagerhaltung | |

| Mehrwertdienste |

| Zentral-/Bundesregierung |

| Landes- und Kommunalregierung |

| Verteidigungsbehörden |

| Öffentliches Bildungswesen (K-12) |

| Hochschuleinrichtungen |

| Sonstige |

| Nigeria |

| Marokko |

| Kenia |

| Südafrika |

| Äthiopien |

| Algerien |

| Übriges Afrika |

| Nach Servicetyp | Transport | Straße |

| Schiene | ||

| Luft | ||

| See- und Binnenwasserweg | ||

| Lagerung und Lagerhaltung | ||

| Mehrwertdienste | ||

| Nach Endnutzer | Zentral-/Bundesregierung | |

| Landes- und Kommunalregierung | ||

| Verteidigungsbehörden | ||

| Öffentliches Bildungswesen (K-12) | ||

| Hochschuleinrichtungen | ||

| Sonstige | ||

| Nach Land | Nigeria | |

| Marokko | ||

| Kenia | ||

| Südafrika | ||

| Äthiopien | ||

| Algerien | ||

| Übriges Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der afrikanische Regierungs- und Bildungslogistikmarkt im Jahr 2025?

Der Markt wird im Jahr 2025 auf 18,9 Milliarden USD geschätzt.

Wie hoch ist die prognostizierte CAGR bis 2030?

Es wird erwartet, dass der Markt bis 2030 mit einer CAGR von 6,17 % wächst.

Welcher Servicetyp hält den größten Anteil?

Transportdienstleistungen machen im Jahr 2024 62,80 % des Umsatzes aus.

Welches Endnutzersegment wächst am schnellsten?

Das Segment des öffentlichen Bildungswesens K-12 zeigt bis 2030 eine CAGR von 11,50 %.

Welches Land zeigt das höchste Wachstumspotenzial?

Für Äthiopien wird zwischen 2025 und 2030 eine CAGR von 6,88 % prognostiziert.

Was ist ein wichtiger aufkommender Logistiktrend in ländlichen Gebieten?

Solarbetriebene Mikrolager, die Verderb und Dieselkosten senken, gewinnen an Bedeutung.

Seite zuletzt aktualisiert am: