Tamaño y Participación del Mercado de Logística Gubernamental y Educativa en África

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

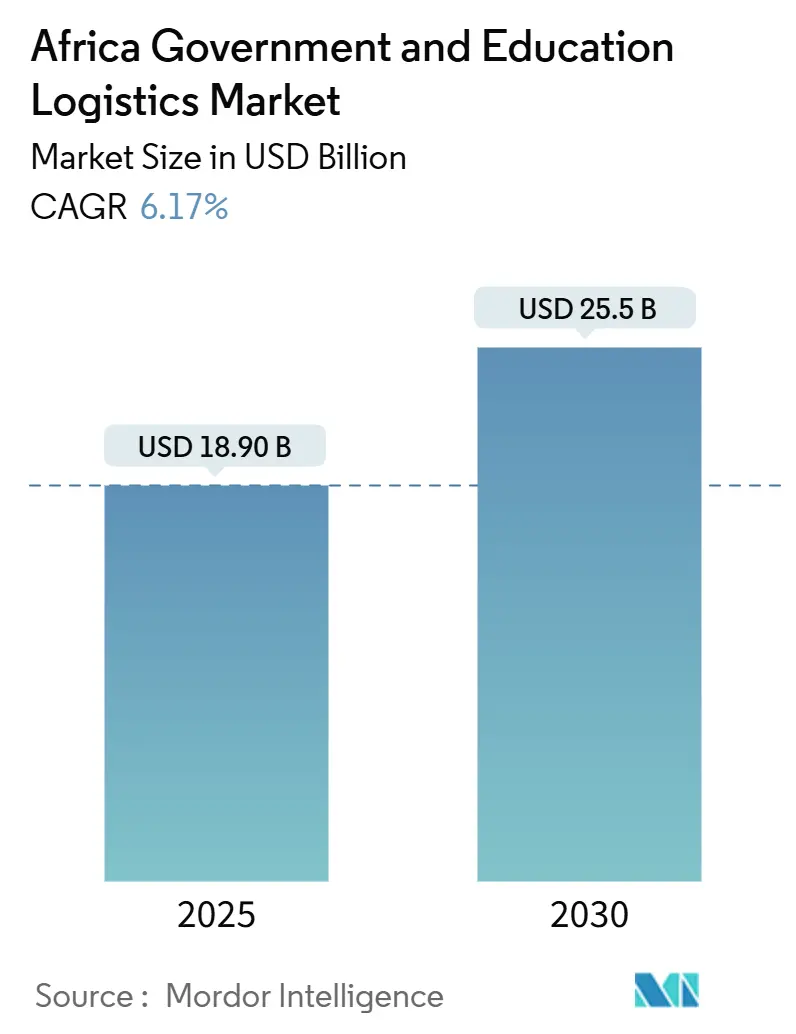

| Tamaño del Mercado (2025) | 18.90 Mil millones de dólares |

| Tamaño del Mercado (2030) | 25.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Gubernamental y Educativa en África por Mordor Intelligence

El tamaño del Mercado de Logística Gubernamental y Educativa en África se estima en USD 18.900 millones en 2025, y se espera que alcance los USD 25.500 millones en 2030, a una CAGR del 6,17% durante el período de pronóstico (2025-2030).

El crecimiento actual refleja la creciente adopción de plataformas de contratación electrónica, flujos de financiamiento estables provenientes de prestamistas multilaterales y las ganancias en facilitación del comercio vinculadas a la Zona de Libre Comercio Continental Africana. Los servicios de transporte concentran la mayor participación, dado que los ministerios y los sistemas escolares aún dependen en gran medida del transporte por carretera y multimodal para llegar a ubicaciones dispersas. El renovado énfasis en la capacidad de cadena de frío y el microalmacenamiento impulsa el auge de los servicios de valor agregado, mientras que las plataformas digitales de carga acortan los ciclos de licitación y abren la puerta a transportistas más pequeños. La presión competitiva se intensifica a medida que los actores globales adquieren operadores regionales para asegurar escala contractual y profundidad tecnológica. Al mismo tiempo, los gobiernos destinan porciones más grandes de los presupuestos educativos a la distribución de dispositivos y a la modernización de instalaciones, impulsando la demanda de soluciones integradas de cadena de suministro.

Conclusiones Clave del Informe

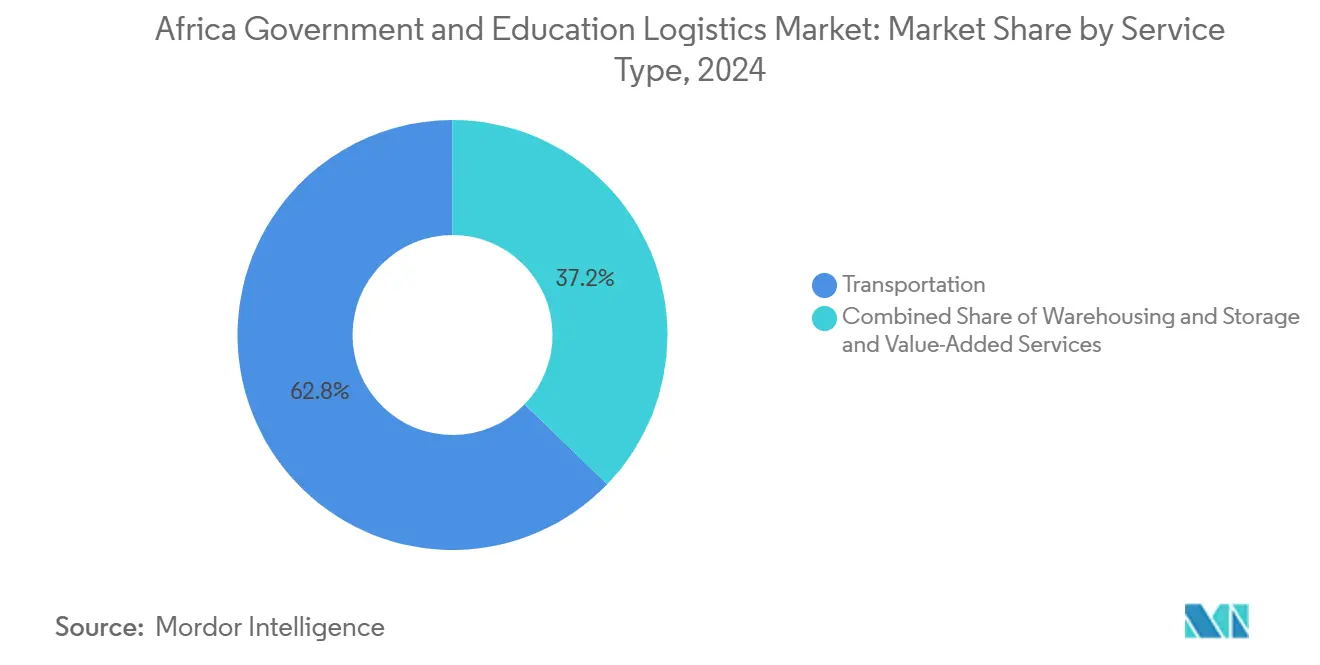

- Por tipo de servicio, el transporte lideró con el 62,80% de la participación del mercado de logística gubernamental y educativa en África en 2024, mientras que se proyecta que los servicios de valor agregado avancen a una CAGR del 12,80% hasta 2030.

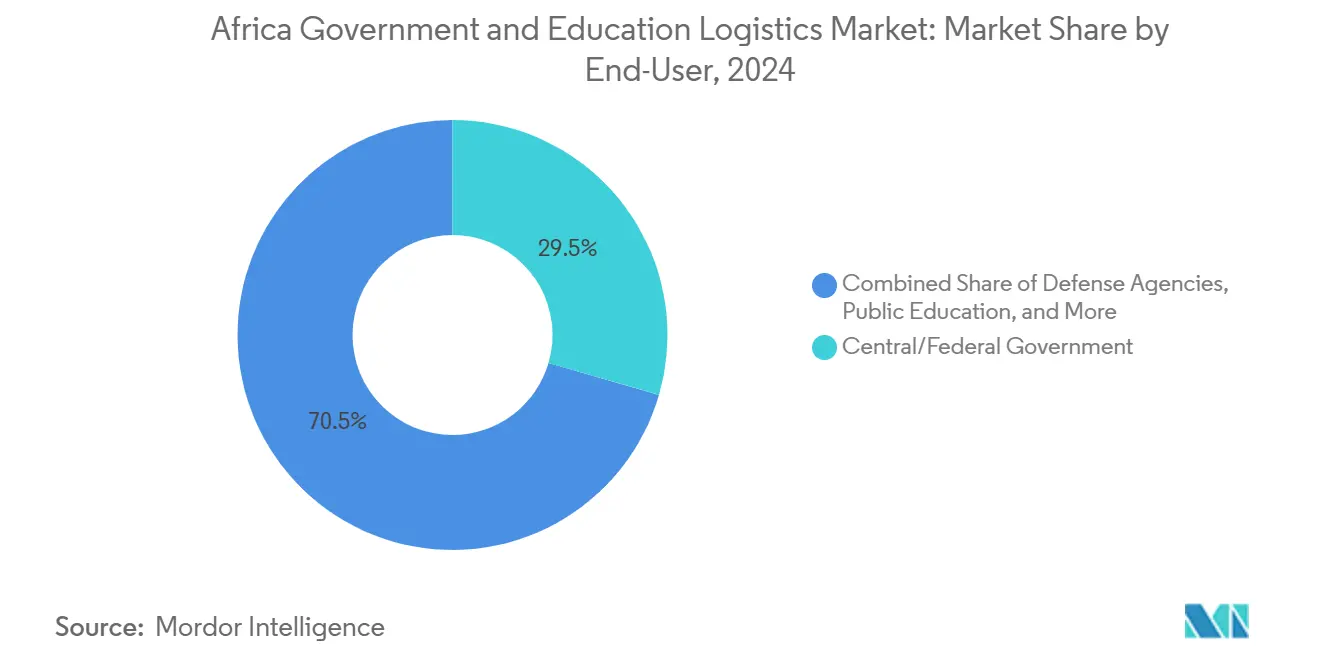

- Por usuario final, los gobiernos centrales y federales representaron el 29,50% del tamaño del mercado de logística gubernamental y educativa en África en 2024, y se prevé que el segmento de educación pública K-12 se expanda a una CAGR del 11,50% hasta 2030.

- Por país, Sudáfrica concentró el 23,67% de la participación del mercado de logística gubernamental y educativa en África en 2024; se pronostica que Etiopía registre la CAGR regional más alta, del 6,88%, hasta 2030.

Tendencias e Información del Mercado de Logística Gubernamental y Educativa en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los mandatos de externalización del sector público aceleran la adopción de operadores logísticos terceros | +1.2% | Sudáfrica, Nigeria, Kenia | Mediano plazo (2-4 años) |

| Las reformas de facilitación del comercio de la Zona de Libre Comercio Continental Africana reducen los retrasos fronterizos | +0.9% | Corredores de la CEDEAO y la CAE | Largo plazo (≥ 4 años) |

| Los masivos despliegues de tecnología educativa requieren distribución de dispositivos y contenidos | +1.5% | Nigeria, Kenia, Sudáfrica | Corto plazo (≤ 2 años) |

| La expansión de los presupuestos del Año de la Educación de la Unión Africana incrementa el gasto en logística | +0.8% | Países menos desarrollados | Mediano plazo (2-4 años) |

| Los mercados digitales de logística brindan a los ministerios acceso inmediato a transportistas verificados | +0.7% | Centros urbanos en las principales economías | Corto plazo (≤ 2 años) |

| Los microalmacenes con energía solar en centros escolares reducen drásticamente el desperdicio y los costos de diésel | +0.6% | África Subsahariana rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Externalización del Sector Público Aceleran la Adopción de Operadores Logísticos Terceros

Las normas de externalización obligatoria en Etiopía y Uganda exigen que los ministerios justifiquen las operaciones logísticas internas que superen los umbrales de costo, lo que impulsa desplazamientos sostenidos hacia asociaciones con operadores logísticos terceros. Estudios de campo en Uganda vinculan el uso de operadores logísticos terceros habilitados por tecnología con ahorros de costos medibles y un mayor cumplimiento de los plazos de entrega, lo que lleva a otros gobiernos a replicar el modelo. Los proveedores con sistemas de gestión de transporte y visibilidad en tiempo real obtienen una clara preferencia durante las evaluaciones de licitación. Los proyectos piloto en el ministerio de educación de Tanzania muestran un aumento significativo en la entrega puntual de libros de texto cuando los transportistas privados reemplazan a las flotas propias[1]Centro Africano de Libertad de Información et al., "Barreras y Soluciones para la Participación de las Mujeres en la Contratación Pública en África Oriental," open-contracting.org.

Las Reformas de Facilitación del Comercio de la Zona de Libre Comercio Continental Africana Reducen los Retrasos Fronterizos

Los procedimientos aduaneros estandarizados, las ventanillas únicas electrónicas y la documentación armonizada reducen los tiempos de espera a lo largo de los principales corredores, disminuyendo los días de permanencia de la carga para los envíos de material escolar y equipos de laboratorio. A medida que se agiliza el procesamiento fronterizo, los ministerios pueden consolidar consignaciones y sincronizar las entregas de inicio de período lectivo en varios países. La Comisión Económica de las Naciones Unidas para África estima que el cruce más rápido de fronteras incrementará significativamente la demanda de carga intraafricana, ejerciendo nueva presión sobre los transportistas para que amplíen su capacidad y digitalicen el reporte de hitos[2]Comisión Económica de las Naciones Unidas para África, "Perspectivas: El largo y sinuoso camino que define el desarrollo de infraestructura en África," uneca.org.

Los Masivos Despliegues de Tecnología Educativa Requieren Distribución de Dispositivos y Contenidos

Las campañas de distribución de tabletas en el marco de proyectos financiados por donantes multiplican los envíos de alto valor y urgencia que requieren manejo seguro, embalaje a prueba de manipulaciones y almacenamiento con control de temperatura. Los ministerios estipulan integraciones de seguimiento de activos y comprobante de entrega para monitorear el flujo de dispositivos hacia escuelas remotas. La combinación de electrónica y materiales impresos eleva la complejidad promedio de los envíos e incrementa las oportunidades de ingresos para los proveedores que combinan servicios de cross-docking, ensamblaje de kits y logística inversa[3]Banco Mundial, "El Grupo del Banco Mundial compromete financiamiento récord para la educación," worldbank.org.

La Expansión de los Presupuestos del 'Año de la Educación' de la Unión Africana Incrementa el Gasto en Logística

Las asignaciones más elevadas fluyen hacia los estados miembros menos desarrollados, destinadas a la renovación de aulas, la ampliación de bibliotecas y proyectos de alojamiento para docentes. Los financiadores exigen sólidas trazas de auditoría de la cadena de suministro, lo que lleva a los ministerios a adoptar sistemas de codificación de barras y gestión de almacenes. Las directrices unificadas de almacenamiento emitidas por la Unión Africana en 2024 simplifican la acreditación de proveedores y alinean las métricas de nivel de servicio entre fronteras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de licitación fragmentados y pagos lentos a proveedores de logística | -1.1% | África Occidental y Central | Corto plazo (≤ 2 años) |

| Brechas crónicas en la red vial fuera de los corredores principales | -0.8% | África Subsahariana rural | Largo plazo (≥ 4 años) |

| Los controles cambiarios volátiles encarecen los costos logísticos dependientes de importaciones | -0.9% | Economías con tipo de cambio administrado | Mediano plazo (2-4 años) |

| Escasez de técnicos certificados en cadena de frío para programas de salud escolar | -0.4% | Zonas de salud rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de Licitación Fragmentados y Pagos Lentos a Proveedores de Logística

Los calendarios de contratación descentralizados obligan a los transportistas a gestionar cargas de trabajo intermitentes y períodos prolongados de cuentas por cobrar, lo que eleva las necesidades de capital de trabajo. Las corporaciones estatales kenianas aún registran puntajes de cumplimiento por debajo de los niveles óptimos, lo que ilustra la persistencia de pasos manuales que retrasan los desembolsos. Los operadores regionales más pequeños tienen dificultades para financiar sus operaciones durante largos horizontes de pago, lo que limita la competencia y eleva los costos de servicio para los ministerios[4]John Muturi Waci et al., "Prácticas de contratación y valor por dinero en Corporaciones Estatales en Kenia," plos.org.

Brechas Crónicas en la Red Vial Fuera de los Corredores Principales

La escasa densidad de carreteras rurales incrementa los tiempos de tránsito y los costos de mantenimiento de vehículos, especialmente donde los caminos de acceso a las escuelas permanecen sin pavimentar. Los incidentes de seguridad en tramos aislados de carretera elevan aún más las primas de riesgo y los costos de seguro. Los operadores despliegan flotas especializadas para todo terreno, pero la intensidad de capital reduce los márgenes y restringe la cobertura de rutas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio del Transporte Impulsa la Integración Modal

Los servicios de transporte captaron el 62,80% de la participación del mercado de logística gubernamental y educativa en África en 2024, lo que refleja la arraigada dependencia de las rutas por carretera y multimodales que conectan ministerios, depósitos y escuelas en vastos territorios. Dentro del tamaño del mercado de logística gubernamental y educativa en África, el transporte por carretera maneja la mayor parte de las consignaciones gubernamentales, mientras que el ferroviario y el aéreo brindan apoyo especializado para envíos de alta seguridad o urgentes. Los servicios de valor agregado registran la CAGR más rápida, del 12,80%, hasta 2030, dado que los documentos de licitación incluyen habitualmente cláusulas de ensamblaje de kits, embalaje e instalación. Los operadores amplían redes de microalmacenes que combinan energía solar y monitoreo de temperatura en tiempo real para cumplir con los estrictos requisitos de vida útil de los programas de alimentación escolar. Las capacidades de cadena de frío, en particular, sustentan los contratos vinculados a iniciativas de salud que distribuyen alimentos fortificados y kits médicos a distritos remotos. Las herramientas digitales de optimización de carga integran la planificación de rutas por carretera y ferroviaria, garantizando un uso equilibrado de los activos y el cumplimiento de las regulaciones de carga por eje.

La inversión continua en nodos multimodales respalda un cambio del transporte exclusivo por camión hacia soluciones integradas. Las mejoras en almacenes, como la expansión de AGL Rwanda en Kigali, añaden cámaras refrigeradas y zonas de cross-docking, posicionando el sitio como un pivote regional para proyectos educativos financiados por donantes. El transporte aéreo se reserva para libros de texto de emergencia y reactivos de laboratorio cuando los calendarios escolares enfrentan interrupciones. Las vías marítimas y fluviales interiores ganan tracción limitada para envíos voluminosos de mobiliario y papel, aunque las brechas de confiabilidad y la congestión portuaria frenan una adopción más amplia. A medida que los ministerios simplifican los trámites aduaneros bajo los protocolos de la Zona de Libre Comercio Continental Africana, se espera que la diversificación modal aumente, con corredores ferroviarios absorbiendo cargas más pesadas que antes se movían exclusivamente por carretera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Gobiernos Federales Lideran Mientras la Educación K-12 se Acelera

Los gobiernos centrales y federales representaron el 29,50% del tamaño del mercado de logística gubernamental y educativa en África en 2024, sosteniendo grandes volúmenes de licitación para kits de censo, materiales electorales y suministros de programas sociales. Su poder de compra consolidado respalda acuerdos marco plurianuales que anclan la visibilidad de ingresos de los transportistas. Las agencias de defensa y las entidades estatales añaden trabajo constante que a menudo requiere niveles más altos de cumplimiento y verificación de seguridad. La educación pública K-12 muestra el crecimiento más sólido con una CAGR del 11,50%, impulsada por planes nacionales para aumentar la matrícula y distribuir herramientas de aprendizaje digital. Los despliegues de dispositivos y los ciclos de reposición de libros de texto elevan la frecuencia de los envíos y agudizan la necesidad de capacidad de seguimiento y rastreo hasta el nivel del aula.

El gasto en logística de la educación superior crece a un ritmo más lento, pero presenta requisitos especializados como importaciones de equipos de laboratorio y envíos de investigación financiados por subvenciones. Las universidades agrupan volúmenes a través de oficinas centrales de contratación, abriendo oportunidades para la orquestación al estilo de operadores logísticos cuaternarios en despacho aduanero, preparación y distribución. La categoría "Otros", que incluye empresas paraestatales y servicios públicos, recurre cada vez más a transportistas privados para reducir costos y cumplir con los estándares de auditoría. Los centros de servicios compartidos emergen dentro de los ministerios, agrupando órdenes de compra y armonizando las métricas de nivel de servicio que los transportistas deben cumplir para mantener el estatus de proveedor preferido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Sudáfrica mantuvo la mayor participación del mercado de logística gubernamental y educativa en África con el 23,67% en 2024, impulsada por una densa infraestructura de transporte, sistemas aduaneros automatizados y marcos regulatorios estables. Los transportistas aprovechan los corredores integrados de carretera, ferroviario y portuario para trasladar materiales curriculares con rapidez entre depósitos regionales y escuelas en municipios. Las persistentes desigualdades en la cobertura de servicios impulsan la demanda de innovaciones de última milla en zonas rurales, como microcentros solares y corredores de prueba con drones. La inversión público-privada en curso, incluido el financiamiento multilateral para corredores de carga de hidrógeno verde, señala mejoras sostenidas en infraestructura que respaldarán mayores volúmenes.

Nigeria le sigue como un mercado de alto potencial donde la escala poblacional y los grandes presupuestos educativos impulsan el tamaño de los contratos, a pesar del riesgo de congestión y las reformas al subsidio de combustible. Los avances en contratación electrónica acortan los ciclos de proyectos y mejoran la programación de envíos, aunque la volatilidad cambiaria y los cuellos de botella portuarios dificultan la gestión de costos. Kenia capitaliza su posición de corredor para manejar carga de ayuda transfronteriza destinada a estados vecinos e integra su Ventanilla Única Electrónica con los sistemas de seguimiento de donantes. Marruecos y Argelia diversifican el panorama regional combinando impulsos de modernización con estrictas licencias de importación, lo que lleva a los transportistas a cultivar asociaciones locales para el despacho aduanero.

Etiopía registra la perspectiva de CAGR más alta, del 6,88%, a medida que las reformas de contratación trasladan las tareas logísticas a operadores privados y los nuevos puertos secos amplían el alcance de las importaciones marítimas desde Yibuti. Los nuevos participantes del mercado pueden asegurar crecimiento alineándose con los programas de digitalización gubernamental que buscan visibilidad en tiempo real en las cadenas de suministro. En el resto de África, las credenciales de logística digital de Ruanda y los parques de cumplimiento de comercio electrónico de Ghana ilustran cómo las economías más pequeñas avanzan en la adopción tecnológica para superar las desventajas de escala. En general, las perspectivas geográficas se alinean con la expansión macroeconómica, la inversión en infraestructura y el ritmo de adopción de las reformas de contratación.

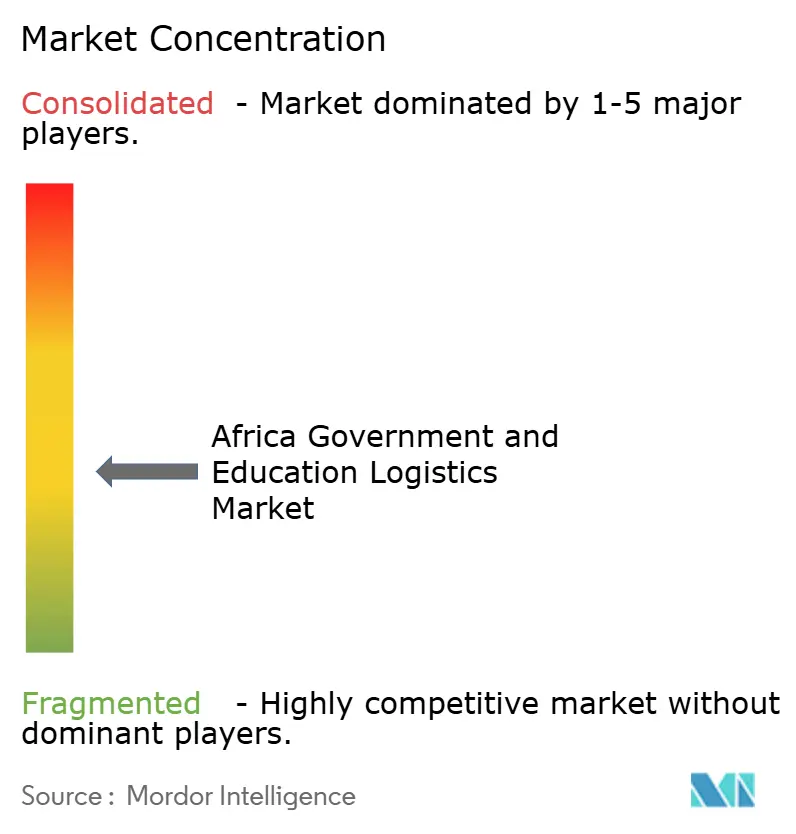

Panorama Competitivo

El mercado de logística gubernamental y educativa en África permanece moderadamente fragmentado, pero se está consolidando a medida que los grupos logísticos globales adquieren especialistas regionales para desbloquear escala, profundidad tecnológica y elegibilidad contractual. DHL Group, DSV y Kuehne + Nagel despliegan redes globales, experiencia aduanera y solidez financiera para ganar acuerdos marco multinacionales. Los campeones regionales como Unitrans Africa y Transnet Freight Rail aprovechan su familiaridad con las regulaciones locales y la infraestructura de corredores para defender su participación. Los actores de nivel medio se diferencian a través de nichos de valor agregado como almacenamiento con energía solar, manejo seguro de documentos y asesoría en cumplimiento del Certificado Electrónico de Tránsito de Carga.

Las inversiones estratégicas giran en torno a plataformas digitales que proporcionan a los ministerios datos de envío a nivel de artículo y cargas automatizadas de comprobantes de entrega. Los proveedores que se integran con los portales de contratación electrónica gubernamental capturan eficiencias de proceso que se traducen en mayores tasas de adjudicación. La expansión de la cadena de frío se acelera a medida que los programas de alimentación escolar y salud priorizan la integridad del producto y la garantía de temperatura. La actualización de las directrices de almacenamiento de la Unión Africana de 2024 unifica los estándares operativos entre los estados miembros, reduciendo la duplicación para los proveedores multirregionales y elevando las barreras de entrada para las pequeñas empresas locales.

Las fusiones y alianzas configuran la dinámica competitiva. La integración completada de Bolloré Logistics en CEVA Logistics amplía la cobertura multimodal en 43 países, posicionando a la empresa para licitaciones más grandes en educación y salud. DHL compromete más de EUR 300 millones (USD 312,5 millones) en nuevas instalaciones en el África Subsahariana, con foco en el comercio electrónico y los productos perecederos que se superponen con los contratos de alimentación escolar. La adquisición de DB Schenker por parte de DSV amplía las certificaciones de cumplimiento y la capacidad de transporte seguro de grado militar, abriendo flujos adicionales de financiamiento en defensa y educación.

Líderes de la Industria de Logística Gubernamental y Educativa en África

DHL Group

Limark Forwarding

Perseus Forwarders

Atrax Logistics

DSV A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: DHL Group anunció un plan de inversión plurianual de EUR 300 millones (USD 312,5 millones) para expandir la infraestructura y la capacidad de servicio en el África Subsahariana, con foco en el comercio electrónico, los productos perecederos, la energía y la salud.

- Abril de 2025: DSV completó su adquisición de DB Schenker, creando un proveedor logístico global ampliado con mayor alcance en contratos gubernamentales y educativos.

- Noviembre de 2024: CEVA Logistics finalizó su adquisición de Bolloré Logistics, ampliando la cobertura multimodal y reforzando el desempeño contractual en África.

- Octubre de 2024: Scan Global Logistics formó una división de servicios gubernamentales dedicada, respaldada por USD 25 millones y orientada a contratos de agencias de alto cumplimiento.

Alcance del Informe del Mercado de Logística Gubernamental y Educativa en África

| Transporte | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo y Vías Fluviales Interiores | |

| Almacenamiento y Bodegaje | |

| Servicios de Valor Agregado |

| Gobierno Central/Federal |

| Gobierno Estatal y Local |

| Agencias de Defensa |

| Educación Pública (K-12) |

| Instituciones de Educación Superior |

| Otros |

| Nigeria |

| Marruecos |

| Kenia |

| Sudáfrica |

| Etiopía |

| Argelia |

| Resto de África |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferroviario | ||

| Aéreo | ||

| Marítimo y Vías Fluviales Interiores | ||

| Almacenamiento y Bodegaje | ||

| Servicios de Valor Agregado | ||

| Por Usuario Final | Gobierno Central/Federal | |

| Gobierno Estatal y Local | ||

| Agencias de Defensa | ||

| Educación Pública (K-12) | ||

| Instituciones de Educación Superior | ||

| Otros | ||

| Por País | Nigeria | |

| Marruecos | ||

| Kenia | ||

| Sudáfrica | ||

| Etiopía | ||

| Argelia | ||

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística gubernamental y educativa en África en 2025?

El mercado está valorado en USD 18.900 millones en 2025.

¿Cuál es la CAGR proyectada hasta 2030?

Se espera que el mercado se expanda a una CAGR del 6,17% hasta 2030.

¿Qué tipo de servicio concentra la mayor participación?

Los servicios de transporte representan el 62,80% de los ingresos en 2024.

¿Qué segmento de usuario final crece más rápido?

El segmento de educación pública K-12 muestra una CAGR del 11,50% hasta 2030.

¿Qué país muestra el mayor potencial de crecimiento?

Se pronostica que Etiopía registre una CAGR del 6,88% entre 2025 y 2030.

¿Cuál es una tendencia logística emergente clave en las zonas rurales?

Los microalmacenes con energía solar que reducen el desperdicio y los costos de diésel están ganando terreno.

Última actualización de la página el: