Tamanho e Participação do Mercado de Feno de Alfafa na África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

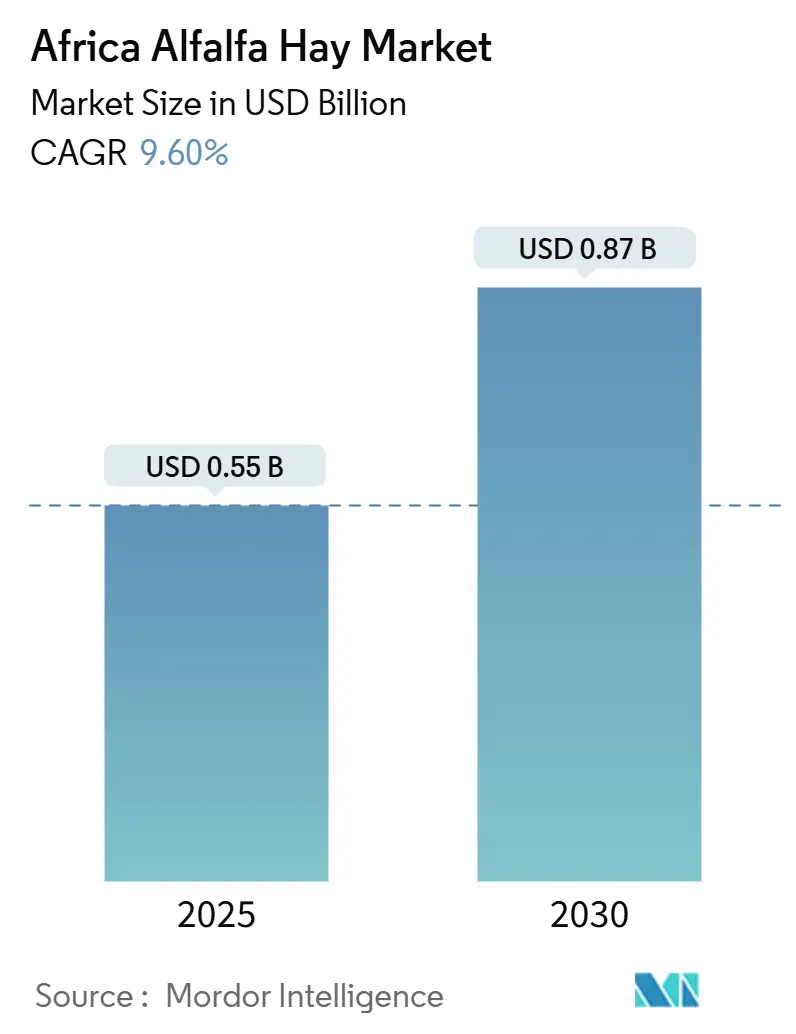

| Tamanho do Mercado (2025) | 0.55 Bilhões de dólares |

| Tamanho do Mercado (2030) | 0.87 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Feno de Alfafa na África por Mordor Intelligence

O tamanho do mercado de feno de alfafa na África está em USD 0,55 bilhão em 2025 e está projetado para atingir USD 0,87 bilhão até 2030, refletindo uma CAGR de 9,6%. Essa perspectiva é baseada em mudanças estruturais do pastoreio extensivo para sistemas pecuários intensivos, expansão da irrigação apoiada por políticas públicas e crescente demanda de fábricas de ração, que juntas ampliam as oportunidades comerciais para forragens ricas em proteínas em todo o continente. Os ciclos de colheita ao longo do ano no Egito, o boom avícola periurbano do Quênia e a implantação da irrigação por gotejamento em Marrocos exemplificam como tecnologia e política convergem para aumentar a produção regional e elevar os padrões de qualidade. Integradores apoiados pelo Golfo, liderados pela Al Dahra, continuam a investir em grandes propriedades irrigadas que estabilizam os fluxos de exportação e arbitram os diferenciais de preço entre a produção sudanesa de baixo custo e os mercados premium do Norte da África. Ao mesmo tempo, cultivares resistentes ao clima, tecnologia de peletização e incipientes centros de comércio transfronteiriço estão redefinindo a economia da cadeia de suprimentos, reduzindo perdas e estendendo a vida útil para clientes do interior.

Principais Conclusões do Relatório

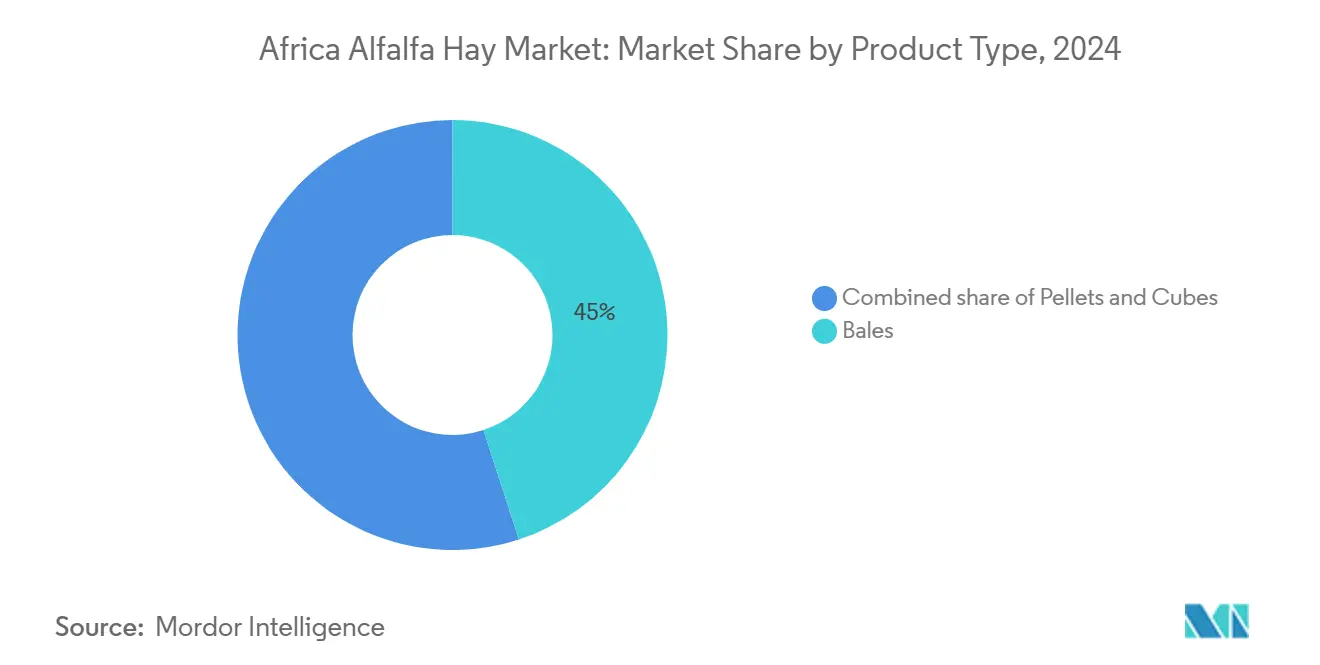

- Por tipo de produto, os fardos representaram 45% da participação do mercado de feno de alfafa na África em 2024, enquanto os pellets têm previsão de expansão a uma CAGR de 12,2% até 2030.

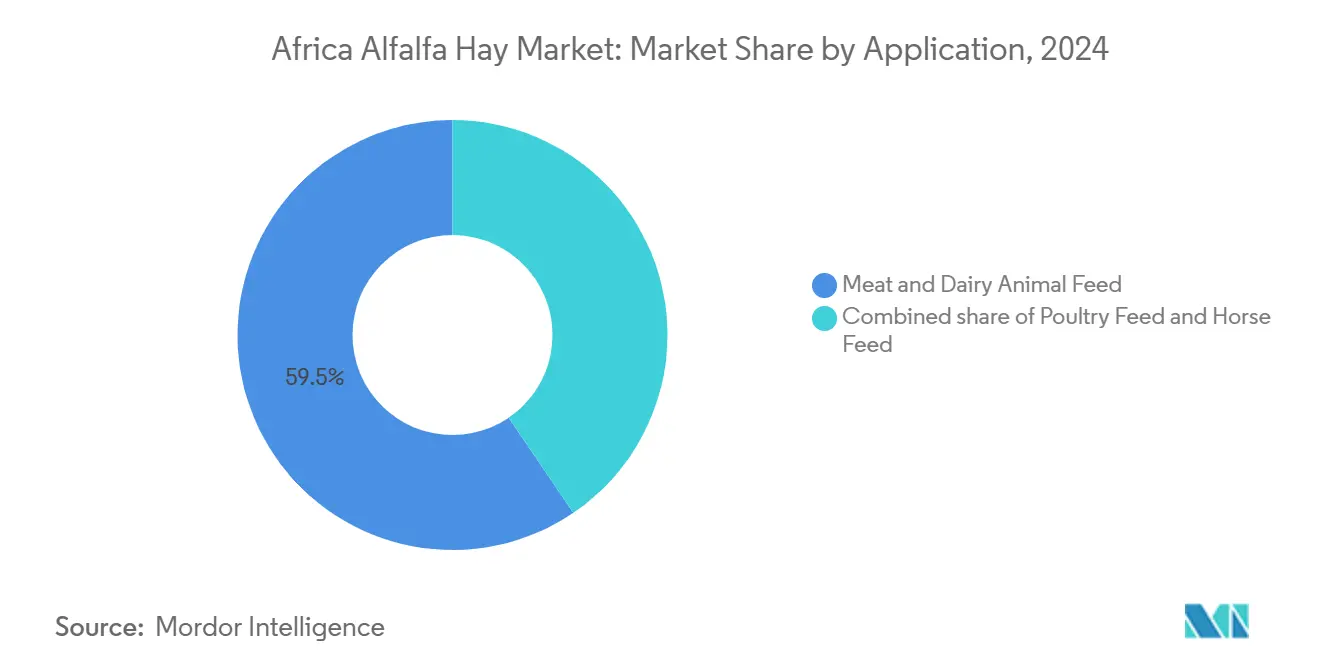

- Por aplicação, a ração para animais de corte e leiteiros liderou com 59,5% de participação na receita do mercado de feno de alfafa na África em 2024, enquanto a ração para aves registra a maior CAGR projetada de 11,3% até 2030.

- Por geografia, o Egito deteve 34,5% da participação do mercado de feno de alfafa na África em 2024, enquanto o Quênia avança a uma CAGR de 12,0% até 2030.

Tendências e Perspectivas do Mercado de Feno de Alfafa na África

Análise de Impacto dos Fatores Impulsionadores

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por ração de qualidade em clusters leiteiros intensivos | +2.1% | Egito e Quênia, com repercussão na Etiópia e na África do Sul | Médio prazo (2–4 anos) |

| Rápida expansão da área irrigada no Norte da África | +1.8% | Egito e Marrocos, seguidos pela Tunísia e Argélia | Longo prazo (≥ 4 anos) |

| Construção de fábricas de ração comerciais no Leste da África | +1.6% | Quênia e Etiópia, com surgimento em Uganda e Tanzânia | Médio prazo (2–4 anos) |

| Reorientação governamental para programas de autossuficiência em forragem | +1.4% | Marrocos e Egito, adoção moderada no Quênia | Longo prazo (≥ 4 anos) |

| Adoção de cultivares de alfafa resistentes ao clima | +1.2% | Cinturão do Sahel, zonas semiáridas no Sudão, Quênia e Norte da África costeiro | Longo prazo (≥ 4 anos) |

| Crescimento de centros de comércio transfronteiriço de feno | +1.0% | Sudão e Egito, com repercussão na Líbia e no MENA mais amplo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Ração de Qualidade em Clusters Leiteiros Intensivos

As pequenas propriedades leiteiras do Leste da África movimentam volumes consideráveis de leite por canais informais, mas os prêmios de preço por maior teor proteico estão impulsionando operadores progressistas a adotar rações totalmente misturadas que dependem de 15–20% de alfafa na matéria seca [1]Fonte: Banco Mundial, "Promoção da Irrigação Resiliente ao Clima em Marrocos," banquemondiale.org. O Egito espelha essa tendência, pois a alimentação em confinamento eleva a produção por vaca em até um quinto quando a alfafa substitui o farelo de caroço de algodão. O vínculo avícola-leiteiro apoiado pela Corporação Financeira Internacional (IFC) na Etiópia acelera a demanda à medida que as redes de incubatórios crescem, enquanto o déficit de 152.740 toneladas métricas de proteína do Sudão ancora o papel de longo prazo da cultura como a alternativa de menor custo à soja importada. Coletivamente, essas dinâmicas aprofundam a integração do mercado de feno de alfafa na África nas cadeias de valor da pecuária.

Rápida Expansão da Área Irrigada no Norte da África

O programa Água Resiliente e Sustentável na Agricultura (RESWAG) de Marrocos financia sistemas de gotejamento que reduzem o uso de água em 30–40% sem comprometer as produções [2]Fonte: Centro Internacional de Pesquisa Agrícola em Zonas Áridas, "Variedades de Alfafa Tolerantes ao Sal," icarda.org . A expansão horizontal do Egito para Toshka e o Novo Delta acrescenta 420.000 hectares até 2026, com a alfafa designada como cultura estratégica. O esquema Al Jazirah do Sudão, embora afetado por conflitos, ainda registra 10–12 cortes anuais, sustentando volumes de exportação que atendem a um quarto da demanda do Golfo. Os pivôs centrais de capital intensivo favorecem grandes operadores, reforçando um cenário de produção em dois níveis que molda o crescimento futuro do mercado de feno de alfafa na África.

Construção de Fábricas de Ração Comerciais no Leste da África

A capacidade de ração composta do Quênia está em 65–70% de utilização, deixando espaço para uma tonelagem adicional de 1 milhão de toneladas se as matérias-primas se estabilizarem [3]Fonte: Conselho de Estradas do Quênia, "Relatório do Fundo de Manutenção de Estradas," krb.go.ke. As fábricas da Etiópia dependem de importações, tornando a alfafa local desidratada uma proteção contra a volatilidade cambial. A peletização, que reduz os custos de transporte em até 70% em comparação com os fardos, é adequada para fábricas localizadas a 200–500 quilômetros das fazendas. Os limites de frete terrestre já ultrapassados no Quênia e na Etiópia consolidam uma lógica econômica para os pellets, ampliando a demanda em todo o mercado de feno de alfafa na África.

Reorientação Governamental para Programas de Autossuficiência em Forragem

O orçamento agrícola do Egito para o exercício fiscal 2025/26 destina USD 3 bilhões para expansão do rebanho e irrigação moderna, sinalizando o compromisso oficial com a segurança proteica. Marrocos canaliza MAD 5 bilhões (USD 496 milhões) em subsídios à ração, expondo vulnerabilidades fiscais e acelerando a transição para forragem doméstica. Os esquemas de insumos baseados em vouchers do Quênia têm maior adesão entre os pequenos agricultores, reduzindo assim as barreiras à adoção da alfafa. Tais movimentos de política pública incorporam a alavancagem do setor público na curva futura do mercado de feno de alfafa na África.

Análise de Impacto dos Fatores Restritivos

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Episódios recorrentes de seca e estresse hídrico | −1.8% | Egito, Marrocos, Quênia, Etiópia, Sudão, África do Sul | Curto prazo (≤ 2 anos) |

| Logística fragmentada e altos custos de frete terrestre | −1.4% | Quênia, Uganda, Etiópia, África Ocidental, interior do Sudão | Médio prazo (2–4 anos) |

| Concorrência do sorgo e da silagem de milho em zonas semiáridas | −1.1% | Sudão, Quênia, Etiópia, cinturão do Sahel | Médio prazo (2–4 anos) |

| Barreiras fitossanitárias que dificultam o comércio intra-africano de forragem | −0.9% | Corredores Sudão-Egito, Quênia-Uganda, África do Sul-SADC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Episódios Recorrentes de Seca e Estresse Hídrico

Marrocos vivenciou sua estação mais quente em quatro décadas, motivando USD 1 bilhão em esforços de mitigação da seca, que incluíram USD 496 milhões em subsídios à ração. A disponibilidade de água renovável per capita do Egito caiu abaixo de 600 metros cúbicos, aumentando a dependência da dessalinização, que ainda atende a menos de 2% das necessidades agrícolas do país. O déficit das chuvas longas do Quênia reduziu à metade as produções de capim napier, levando os agricultores a pagar 35–45% a mais pelo feno. Esses choques hidrológicos prolongam os períodos de retorno dos investimentos em irrigação e corroem a confiança dos pequenos agricultores, moderando assim o crescimento do mercado de feno de alfafa na África.

Logística Fragmentada e Altos Custos de Frete Terrestre

As tarifas rodoviárias do Quênia têm média de USD 0,20 por tonelada-quilômetro, inflacionando os custos de entrega do feno em até 60% para fábricas de ração a 500 quilômetros da fonte. A malha ferroviária da Etiópia cobre apenas 750 quilômetros, empurrando 95% da forragem para as estradas, onde os limites de carga por eixo elevam os custos unitários de frete. O transporte terrestre da África do Sul até o porto de Durban absorve até um quarto do valor Livre a Bordo (FOB). Sem plataformas coordenadas de retorno de carga, esses custos continuam a bloquear a liquidez do interior, pesando sobre o mercado de feno de alfafa na África.

Análise de Segmentos

Por Tipo de Produto: Pellets Ganham Espaço nos Canais Comerciais

Os fardos lideraram a categoria com 45% de participação no mercado de feno de alfafa na África em 2024, posição sustentada pela preferência dos pequenos agricultores por lotes de 50–100 quilogramas que cabem em galpões simples e não requerem manuseio mecanizado. Os pellets representam o formato de crescimento mais rápido, avançando a uma CAGR de 12,2% até 2030, à medida que as fábricas de ração do Leste da África adotam insumos desidratados que reduzem os custos de transporte em até 70% e estendem a vida útil para 18 meses. A crescente demanda de integradores avícolas e leiteiros reforça a adoção de pellets, especialmente onde as tarifas de frete terrestre superam USD 0,15 por tonelada-quilômetro. Juntos, os dois formatos ilustram uma estrutura de mercado dual em que densidade e eficiência logística são recompensadas, enquanto as práticas tradicionais de manuseio permanecem arraigadas nas zonas pastoris.

Os cubos, embora representem uma fatia menor do portfólio de produtos, atendem a clientes equinos e de laticínios premium que pagam prêmios de preço de 15–20% por proteína bruta uniforme de 18–20% e menor exposição à poeira. Sua participação gira em torno de 10% e o crescimento é constante, mas modesto, porque a maioria dos compradores africanos ainda carece dos silos de armazenamento e das cadeias de frio consistentes necessários para justificar preços unitários mais elevados. Ainda assim, o marketing direcionado em torno da saúde respiratória e da consistência nutricional está conquistando um nicho resiliente que compensa a adoção mais lenta em outros segmentos. Ao longo do período de previsão, os fornecedores de cubos provavelmente se concentrarão em fazendas de hobby urbanas e circuitos equestres competitivos na África do Sul, no Quênia e em Marrocos para sustentar ganhos incrementais dentro do mercado de feno de alfafa na África.

Por Aplicação: Ração para Aves Emerge como Motor de Crescimento

A ração para animais de corte e leiteiros dominou a demanda com 59,5% da receita de 2024, refletindo os 5 milhões de vacas leiteiras do Egito e os 4 milhões de cabeças do Quênia que dependem de 20–25% de inclusão de alfafa em rações totalmente misturadas. A ração para aves é o caso de uso de expansão mais rápida, projetada a uma CAGR de 11,3% até 2030, à medida que operações de frangos de corte e poedeiras substituem até 15% do farelo de soja importado por pellets locais para reduzir os custos de ração em 30–40%. A crescente demanda dos consumidores por proteína animal acessível e a construção de incubatórios comerciais sustentam o impulso do segmento. As trajetórias contrastantes desses dois usos finais destacam como os sistemas ruminantes estabelecidos ancoram o volume, enquanto as cadeias avícolas em rápida industrialização injetam crescimento incremental mais rápido no mercado de feno de alfafa na África.

A ração para cavalos completa o espectro de aplicações, fornecendo um canal de nicho, porém lucrativo, que exige prêmios de preço de 25–30% para formulações de cubos e haylage com baixo teor de poeira e perfis minerais consistentes. O crescimento de cerca de 3% ao ano decorre da expansão dos esportes equestres na África do Sul e do aumento da equitação de lazer urbana no Quênia e em Marrocos. Embora o volume total permaneça modesto, o segmento oferece margens mais elevadas e visibilidade de marca que atraem processadores especializados. Com o tempo, espera-se que o marketing personalizado e os endossos veterinários mantenham esse bolsão premium resiliente, mesmo que os setores pecuários convencionais moldem a dinâmica mais ampla do mercado de feno de alfafa na África.

Análise Geográfica

O Egito dominou as vendas regionais com 34,5% de participação no mercado de feno de alfafa na África em 2024, sustentado por 10–12 colheitas por ano nas propriedades do Delta do Nilo que mantêm os custos unitários abaixo de USD 120 por tonelada métrica. Um fornecimento ao longo do ano proporciona aos processadores um volume confiável para laticínios domésticos e contratos de exportação para o Golfo, mesmo com as cotas de água tornando-se mais rígidas. O Quênia é a geografia de crescimento mais rápido, com previsão de expansão a uma CAGR de 12% até 2030, impulsionada pela demanda de ração para aves, um projeto de irrigação da Al Dahra de 200.000 acres e o esquema Galana-Kulalu, que destina 15% de sua área para culturas forrageiras. Juntos, os dois países ilustram como os clusters pecuários intensivos e a irrigação em larga escala ancoram tanto o volume atual quanto o impulso futuro no mercado de feno de alfafa na África.

Marrocos segue como um player de volume, onde 180.000 hectares de alfafa se beneficiam de sistemas de gotejamento financiados pelo programa RESWAG do Banco Mundial, embora os subsídios de alívio à seca ressaltem o risco hídrico persistente. O Sudão, afetado por conflitos, permanece um exportador de baixo custo apesar de perdas de produção de 30–40%, aproveitando os pivôs do Rio Azul que ainda enviam forragem para Port Said para reexportação. A África do Sul atua principalmente como fornecedora de pellets para o Golfo em 2023, com margens 15–20% superiores às das vendas domésticas. O restante da África cresce em ritmo constante, mas a irrigação limitada e a concorrência da silagem de sorgo limitam o potencial de crescimento no curto prazo.

O crescimento regional depende da difusão de tecnologia, do comércio transfronteiriço e de cultivares adaptados ao clima que reduzem a pegada hídrica enquanto aumentam as produções. O Egito e Marrocos estão pilotando o monitoramento de evapotranspiração por satélite, o que poderia reduzir a extração de águas subterrâneas em 15–20% e liberar capacidade para a área forrageira. O Quênia e o Sudão planejam modernizar seus sistemas de barcaças e ferrovias para reduzir os custos de frete terrestre, que atualmente representam até 60% dos preços de entrega, melhorando assim o alcance de mercado para os produtores do interior. À medida que as áreas irrigadas se ampliam e os gargalos logísticos se atenuam, espera-se que tanto a demanda quanto a oferta agregadas cresçam, expandindo o mercado de feno de alfafa na África muito além do horizonte de previsão atual.

Cenário Competitivo

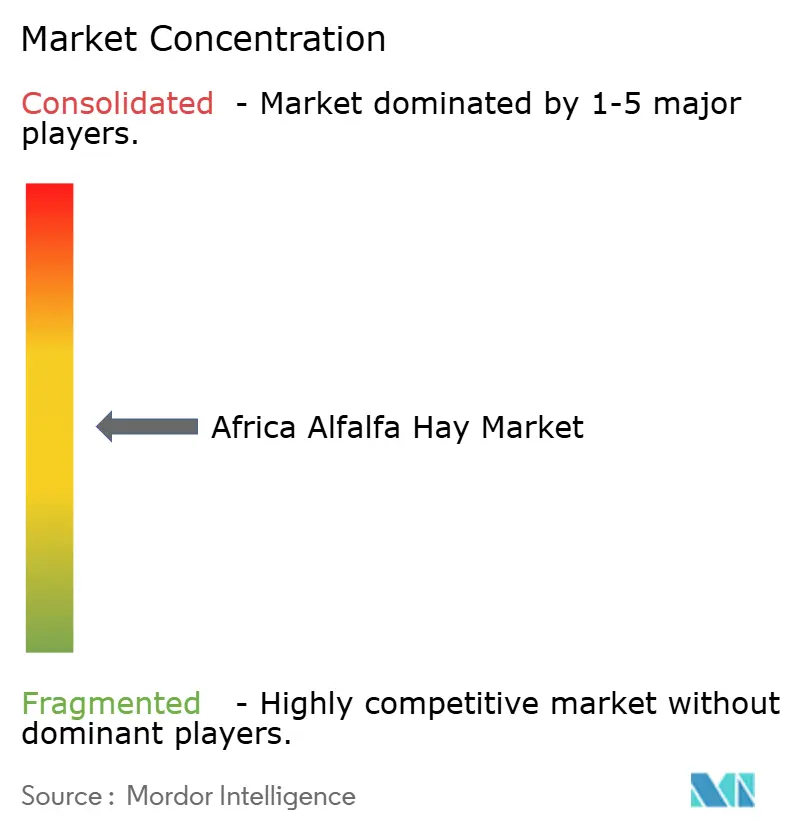

O mercado de feno de alfafa na África permanece moderadamente concentrado, com os cinco principais fornecedores detendo coletivamente uma percentagem modesta da receita de 2024. A Al Dahra ACX Global Inc. lidera o setor por meio de uma rede de propriedades verticalmente integrada que abrange 80.000 acres no Egito, 250.000 acres no Sudão e um projeto planejado de 200.000 acres no Quênia, o que permite à empresa arbitrar os diferenciais de preço sazonais de até 35% entre as zonas de produção de baixo custo e os centros de demanda do Golfo. A Anderson Hay and Grain Inc. ocupa a segunda posição, aproveitando contratos de offtake de longo prazo com laticínios sul-africanos e infraestrutura de exportação dos EUA para embarcar feno a USD 180–220 por tonelada métrica Livre a Bordo (FOB), isolando as margens da volatilidade de preços domésticos. Ambos os líderes combinam controle de área a montante, desidratação no local e corredores logísticos dedicados para garantir níveis consistentes de proteína e entregas just-in-time para grandes laticínios e fábricas de ração.

O próximo nível inclui Border Valley Trading, Gruppo Carli e NAFOSA S.A., cada um forte em canais distintos. A Border Valley Trading concentra-se em exportações de fardos para o Egito e o Quênia, oferecendo crédito de 60 dias para distribuidores que fomenta a fidelidade entre os pequenos agricultores durante períodos de restrição de fluxo de caixa. A Gruppo Carli, com sede na Itália, concentra-se em plantas de pellets certificadas pela Organização Internacional de Normalização (ISO) 22000 que atendem a limites rigorosos de aflatoxina e umidade, obtendo prêmios de preço de 10–15% nos mercados de contêineres do Golfo. A NAFOSA S.A., da Espanha, escala pellets e cubos de alta densidade a partir de linhas de desidratação automatizadas, tendo recentemente adicionado uma expansão de 120.000 toneladas métricas que dobra a produção para as fábricas de ração do Leste da África e complementa a demanda do Golfo.

As estratégias de crescimento convergem para irrigação em larga escala, peletização e controle de qualidade digital que, juntos, aumentam a produção e elevam as barreiras de entrada para concorrentes menores. Os líderes de mercado estão pilotando o monitoramento de evapotranspiração por satélite para reduzir o uso de água em 15–20%, mantendo produções de 18 toneladas métricas por hectare no Egito e em Marrocos. Novos investimentos em desidratação no Leste da África visam triplicar a capacidade de pellets até 2028, com o objetivo de atender à demanda avícola que já supera a oferta local. À medida que esses projetos entram em operação e os padrões de comércio regional se harmonizam, a intensidade competitiva aumentará, levando os incumbentes a ampliar as áreas de atuação e aprofundar a integração logística para capturar a próxima fase de crescimento do mercado de feno de alfafa na África.

Líderes do Setor de Feno de Alfafa na África

Al Dahra ACX Global Inc.

Anderson Hay and Grain Inc.

Border Valley Trading

Gruppo Carli S.p.A.

NAFOSA S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: Marrocos aumentou seu orçamento de investimento agrícola em 4% para MAD 14,2 bilhões (USD 1,4 bilhão), alocando MAD 6,7 bilhões (USD 670 milhões) para projetos de irrigação que apoiam a expansão forrageira.

- Setembro de 2024: A IFC investiu na EthioChicken para expandir as operações de incubatório, aumentando indiretamente a demanda por ração avícola à base de alfafa. Espera-se que esse investimento impulsione o crescimento do mercado de feno de alfafa na África ao aumentar seu uso como ingrediente-chave na ração para aves e incentivar o aumento da produção para atender à crescente demanda.

Escopo do Relatório do Mercado de Feno de Alfafa na África

| Fardos |

| Pellets |

| Cubos |

| Ração para Animais de Corte e Leiteiros |

| Ração para Aves |

| Ração para Cavalos |

| Egito |

| Marrocos |

| Sudão |

| Quênia |

| África do Sul |

| Restante da África |

| Por Tipo de Produto | Fardos |

| Pellets | |

| Cubos | |

| Por Aplicação | Ração para Animais de Corte e Leiteiros |

| Ração para Aves | |

| Ração para Cavalos | |

| Por Geografia | Egito |

| Marrocos | |

| Sudão | |

| Quênia | |

| África do Sul | |

| Restante da África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de feno de alfafa na África em 2025 e qual crescimento é esperado até 2030?

O mercado está avaliado em USD 0,55 bilhão em 2025 e tem previsão de atingir USD 0,87 bilhão até 2030 a uma CAGR de 9,6%.

Qual país lidera a demanda regional por feno de alfafa atualmente?

O Egito detém 34,5% da receita de 2024 graças a sistemas de irrigação intensivos que permitem até 12 colheitas por ano.

Por que os pellets estão ganhando popularidade em relação aos fardos tradicionais?

Os pellets reduzem os custos de transporte em até 70%, comprimem o volume de armazenamento de três a quatro vezes e atendem às especificações das fábricas de ração para rações comerciais.

Qual é o papel dos investidores do Golfo na cadeia de suprimentos de alfafa da África?

Empresas como a Al Dahra financiam grandes propriedades irrigadas no Sudão, no Egito e no Quênia para garantir forragem de baixo custo para os rebanhos leiteiros do Golfo, enquanto negociam o excedente em toda a África.

Como os riscos de seca influenciam as decisões futuras de produção?

Episódios repetidos de estresse hídrico levam agricultores e formuladores de políticas a adotar irrigação por gotejamento, dessalinização e cultivares resistentes ao clima, o que, em conjunto, eleva as necessidades de capital, mas melhora a estabilidade de produção no longo prazo.

Página atualizada pela última vez em: