ウォータージェット切断機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.86 十億米ドル |

| 市場規模 (2030) | 2.39 十億米ドル |

| 成長率 (2025 - 2030) | 5.14% CAGR |

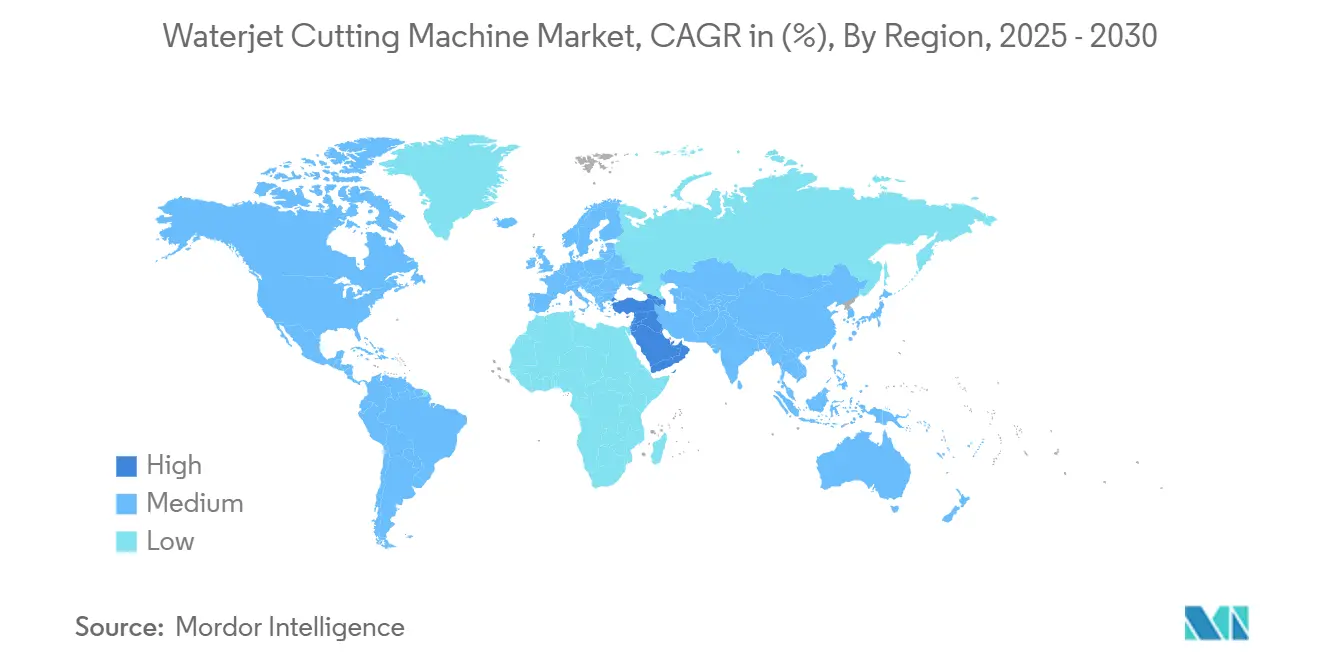

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

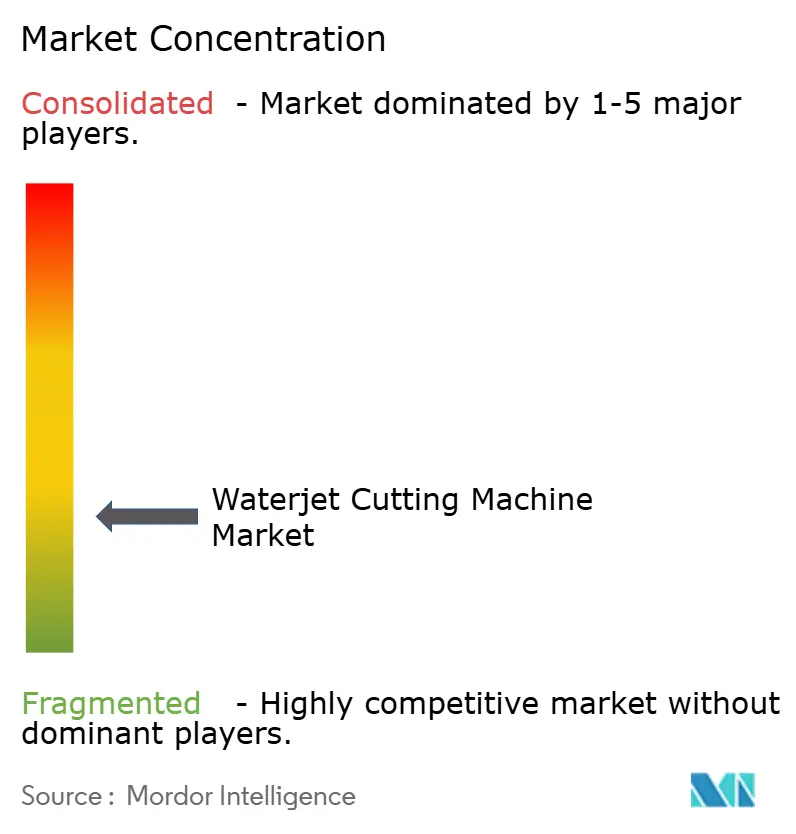

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウォータージェット切断機市場分析

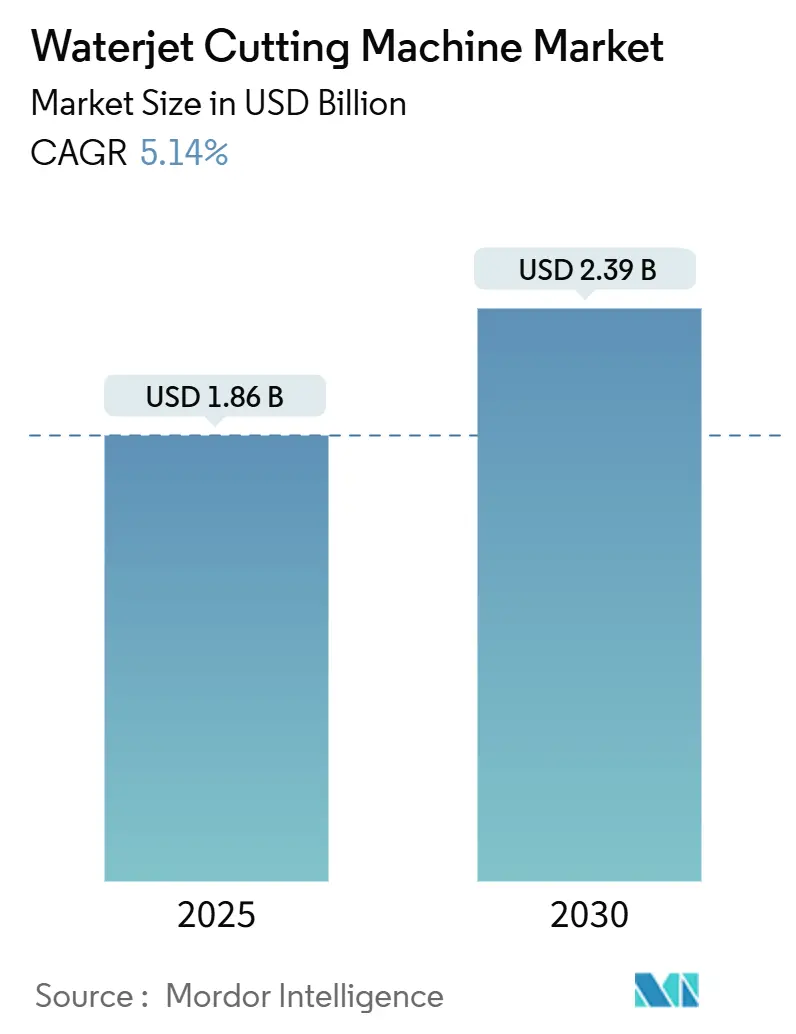

ウォータージェット切断機市場規模は2025年に18億6,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 5.14%で成長し、2030年までに23億9,000万米ドルに達する見込みです。航空宇宙、自動車、医療機器製造における非熱的・高精度切断への安定した需要が、技術の成熟化が進む中でも市場拡大を支えています。6,000バールを超える超高圧システムが性能の最前線を切り開き、炭素繊維複合材料や難削性EV合金の高速加工を可能にしています。アジア太平洋地域が数量面でのリーダーシップを維持する一方、中東の産業多角化が最も急速な地域的成長を牽引しています。競争上の差別化は、価格よりもポンプ効率、自動化ソフトウェア、サービス網に重点が移っています。

主要レポートのポイント

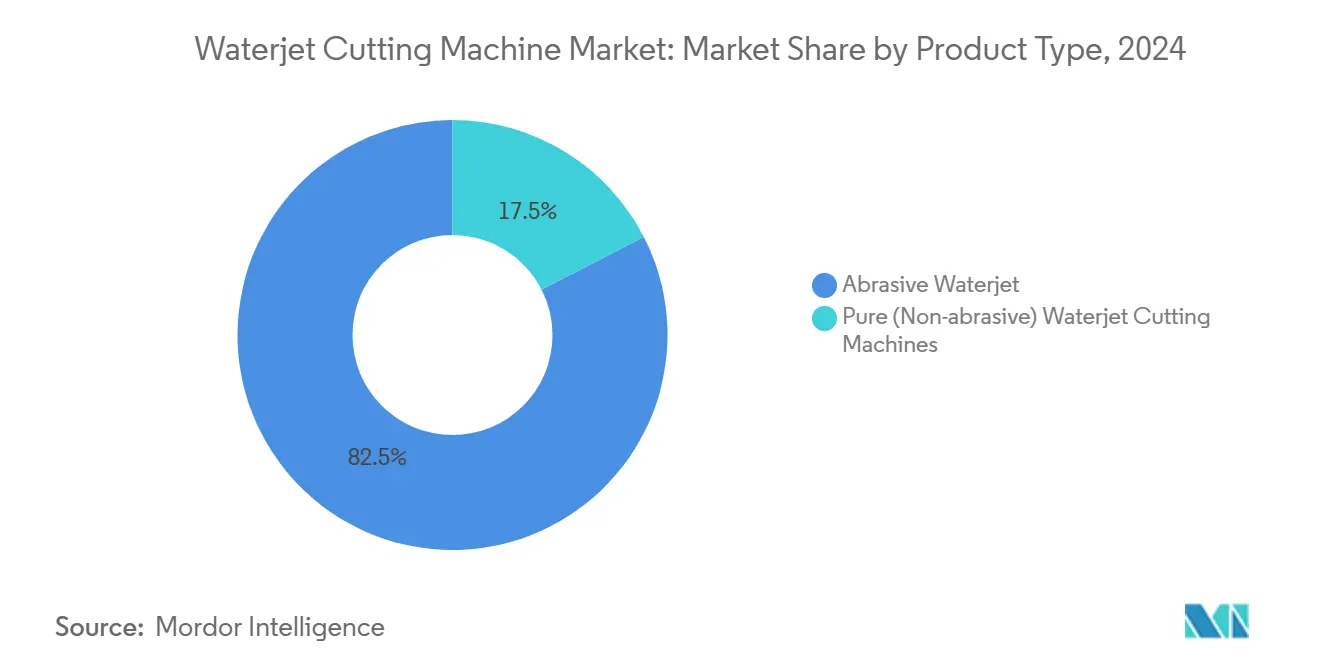

- 製品タイプ別では、アブレイシブシステムが2024年のウォータージェット切断機市場シェアの82.54%を占め、ピュアウォータージェットソリューションは2030年に向けてCAGR 7.5%で成長する見込みです。

- 軸数構成別では、3軸テーブルが2024年に50.44%の収益シェアでリードし、5軸フォーマットがCAGR 7.8%で最高の成長率を示しています。

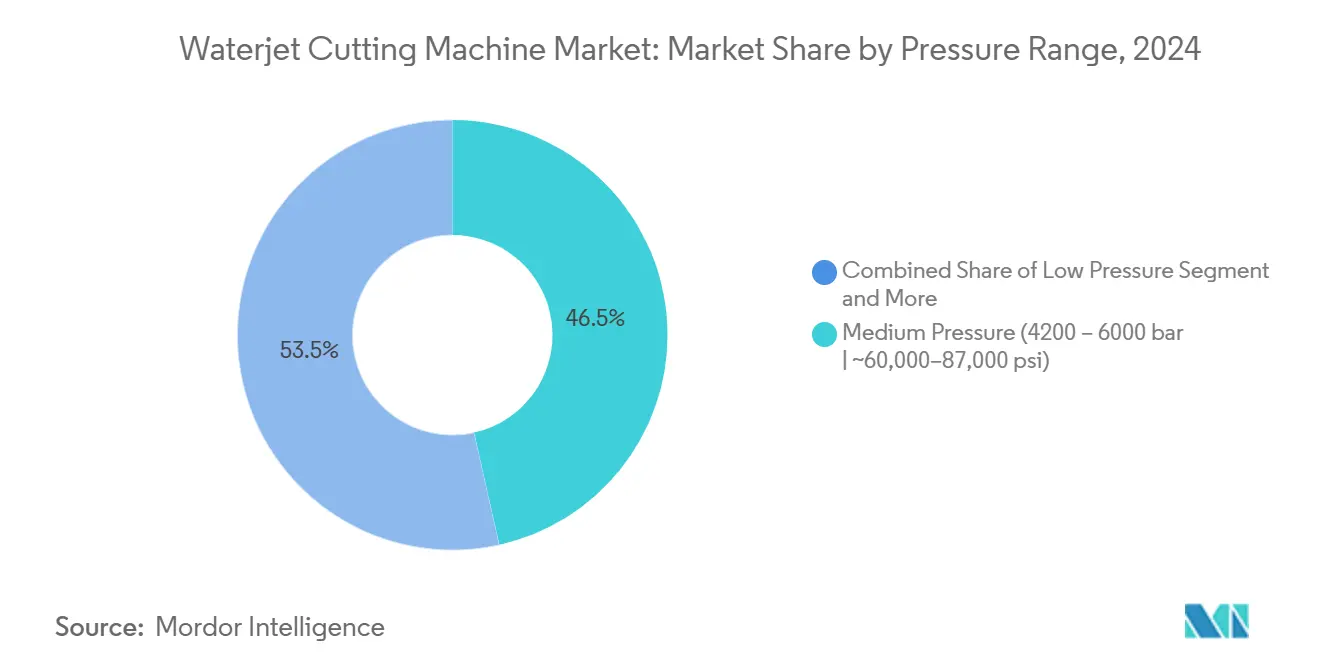

- 圧力範囲別では、中圧ユニット(4,200~6,000バール)が2024年のウォータージェット切断機市場規模の46.5%のシェアを保持し、超高圧モデルは2030年までのCAGR 8.8%で全セグメントを上回っています。

- ポンプタイプ別では、油圧インテンシファイアシステムが2024年のウォータージェット切断機市場で61.5%のシェアを維持し、ダイレクトドライブポンプは効率向上によりCAGR 8.3%を記録しています。

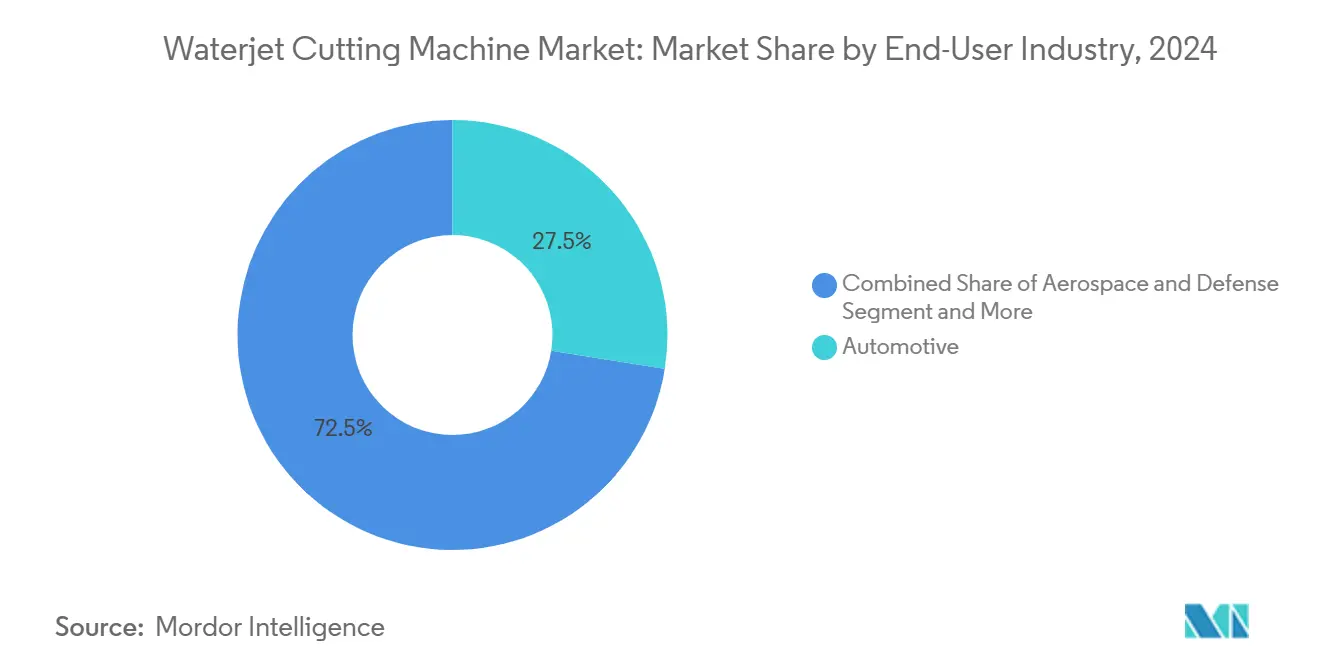

- エンドユーザー産業別では、自動車用途が2024年のウォータージェット切断機市場収益の27.5%を占め、医療機器が最も強い成長軌道を示し、2030年に向けてCAGR 8.6%で拡大しています。

- 地域別では、アジア太平洋地域が2024年収益の37.8%を生み出し、中東は2030年までにCAGR 7.3%で成長する見込みです。

世界のウォータージェット切断機市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密加工における5軸・ロボットウォータージェットシステムの急速な普及 | +1.2% | 北米・欧州に集中した世界規模 | 中期(2~4年) |

| EV・電動モビリティ部品における難削性合金への採用拡大 | +0.9% | APACが中心、北米への波及 | 短期(2年以内) |

| 航空宇宙複合材料における超高圧(6,000バール超)ジェットの利用拡大 | +0.8% | 北米・欧州、APACで新興 | 長期(4年以上) |

| 北米金属加工工場におけるリショアリング主導の設備投資サイクル | +0.7% | 北米、メキシコへの二次的影響 | 中期(2~4年) |

| 切断コスト削減をもたらすモジュール式インテンシファイアポンプ | +0.6% | 世界規模 | 長期(4年以上) |

| 食品・医薬品包装におけるプラズマ・レーザーからのESG主導の転換 | +0.5% | 欧州での早期採用を伴う世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

精密加工における5軸・ロボットウォータージェットシステムの急速な普及

高度なモーション制御が従来の2次元切断を真の3次元製造へと変革し、単一のセットアップで複数の後工程を置き換えることを可能にしています。アクティブ公差補正を備えたダイナミックウォータージェットヘッドは、エッジ品質を維持しながら2~4倍の高速サイクルタイムを実現します。90,000 PSIで稼働する多関節ロボットが自動車セル生産においてベベリングとピアシングを統合し、労働スキルの制約を緩和してライトアウトシフトを可能にしています。マイクロウォータージェットプラットフォームにおける±2µmの公差実証が、外科用インプラントへの適用範囲を拡大しており、現在の工場フロアで達成可能なツールルーム精度を反映しています。

EV・電動モビリティ部品における難削性合金への採用拡大

チタン、高強度鋼、複合材スタックから製造されるバッテリーハウジング、構造ビーム、モーターコアは、熱影響部を回避するウォータージェットのコールドカット特性から恩恵を受けています。最大24インチの切断厚み能力により二次フライス加工が不要となり、EVシャシー部品のタクトタイムが短縮されます。90,000 PSIのポンプ圧力が厚板ピアシングに必要なエネルギー密度を提供し、統合ネスティングソフトウェアが高騰する合金コストの中で材料利用率を最大化します。

北米金属加工工場におけるリショアリング主導の設備投資サイクル

サプライチェーンの強化と国内生産へのインセンティブが、米国およびメキシコの加工工場全体で機械工具への新たな投資を促しています。国内のウォータージェットメーカーは、納期とサービスリードタイムを短縮する垂直統合型工場を強調しています。米国南東部の新規生産ラインへの1,000万米ドルを超える投資は、多材料ワークロードに対応可能な柔軟な非熱切断システムを優遇する、より広範な産業インフラ刷新を示唆しています[1]米国労働統計局アナリスト、「製造業リショアリング指標:2024年更新版」、米国労働省、bls.gov。

切断コスト削減をもたらすモジュール式インテンシファイアポンプ

次世代ポンプはカートリッジ式シール、電子圧力調整、状態ベースモニタリングを備え、これらが組み合わさってメンテナンス間隔を延長し、計画外ダウンタイムを抑制します。ダイレクトドライブ方式は83%を超えるエネルギー効率を達成し、作動油を不要とする一方、超高圧インテンシファイアは薄板と厚板の両方に対してジェット性能を微調整するデュアル圧力モードを提供します。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーンの不安定性によるアブレイシブ調達・物流コストの上昇 | -0.9% | 輸入依存地域に深刻な影響を与える世界規模 | 中期(2~4年) |

| 6,000バール超システムにおけるインテンシファイアシールの寿命制限 | -0.8% | 高圧用途に特に影響する世界規模 | 短期(2年以内) |

| アジアにおける低コストCO₂レーザーテーブルの入手可能性 | -0.7% | APACが中心、世界的な競争圧力 | 短期(2年以内) |

| 施設レベルの騒音・スラリー廃棄コンプライアンスコスト(EU) | -0.6% | 欧州、他地域への規制波及 | 中期(2~4年) |

| 2023年以降の禁止措置後における北欧採石場でのガーネットアブレイシブの不足 | -0.4% | 欧州・北米、プレミアムアブレイシブ供給への影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

6,000バール超システムにおけるインテンシファイアシールの寿命制限

ジェット圧力の上昇に伴いシール疲労が加速し、わずか250,000ストローク後にメンテナンスサイクルが発生し、大量の複合材加工が複雑化します。予知診断が計画外停止を軽減するものの、90,000 PSIポンプのフルシフト稼働を制限する材料科学上の課題を完全には解決していません。

施設レベルの騒音・スラリー廃棄コンプライアンスコスト(EU)

欧州の指令は厳格なデシベル上限を義務付け、金属汚染物質が閾値を超えた場合に使用済みガーネットを規制廃棄物として分類しています。中小企業は防音エンクロージャーと閉ループろ過装置への設備投資を余儀なくされ、価格感度の高い機器セグメントにおいて総所有コストを引き上げています[2]欧州委員会環境総局、「廃棄物処理に関する最良利用可能技術(BAT)参照文書」、欧州委員会、ec.europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アブレイシブシステムが数量成長を牽引

アブレイシブプラットフォームが2024年収益の82.54%を占め、ウォータージェット切断機市場の主力としての地位を強固にしています。24インチ厚のインコネル板を±0.001インチの公差でスライスする能力が、航空宇宙外板や重機フレームへの採用を支えています。一方、ピュアウォーター方式は衛生的な包装ラインで存在感を高め、USDA準拠設計が交差汚染を回避し洗浄時間を短縮することで、CAGR 7.5%で成長しています。

アブレイシブジェットが剛性基材に優れる一方、ノズルのみのシステムは繊細な食品、医薬品フィルム、フォーム作業を対象とするため、成長軌道は分岐しています。衛生に関する規制の強調と低い消耗品コストが、残留物のない穏やかな切断を求める加工業者にとってのピュアウォータージェットの参入経路としての位置付けを強化しています。セグメント間のダイナミクスにより、ウォータージェット切断機市場は産業的な強みを損なうことなく対応可能な基盤を拡大し続けています。

軸数構成別:多軸システムが複雑な形状加工を可能に

3軸テーブルは依然として世界出荷量の半数を占め、ジョブショップにおける平板プロファイリングへの根強い需要を反映しています。しかし5軸機械はCAGR 7.8%を記録しており、ベベリング、テーパー補正、3次元彫刻が治具数を削減し初品精度を向上させています。CAD-CAMスイートに連携した自動チルトヘッドが、CFRPウィングスパーを1パスで輪郭加工し、コストのかかる多工程フライス加工を置き換えています。

ロボットセルはプレミアム層に位置し、多関節アームと超高圧ポンプを組み合わせて、ダッシュボードトリミング、バッテリーパックベンティング、パイ形状ローターのスロット加工に無限のリーチを提供します。一方、マイクロウォータージェットシステムは50µm未満のカーフ幅に進出し、放電加工と機械的マイクロフライス加工の間のギャップを埋めています。総じて、モーション複雑性のアップグレードがウォータージェット切断機市場の能力上限を再定義しています。

圧力範囲別:超高圧が性能向上を牽引

中圧機器(4,200~6,000バール)は2024年の請求額の46.5%を占め、軟鋼、ステンレス、石材を加工する工場に対してバランスの取れた速度、コスト、メンテナンスプロファイルを提供する主流であり続けています。しかし超高圧製品はCAGR 8.8%で成長しており、航空宇宙の主要メーカーやフォーミュラEのコンストラクターが炭素セラミックスとチタンにおけるより高速な送り速度とクリーンなエッジを追求しています。

耐疲労部品とサーボ制御ランプにおける研究開発の進歩により、90,000 PSIジェットがより長いバーストで稼働できるようになり、極端な圧力に歴史的に関連していたメンテナンスペナルティが縮小しています。価格差が縮小しスループット向上が実現するにつれ、より多くの加工業者がプレミアムを正当化し、ウォータージェット切断機市場の性能基準を着実に引き上げています[3]高木靖、「500 MPaウォータージェットによるCFRP切断品質に対する作動圧力の影響」、ASME製造科学・工学ジャーナル、asme.org。

ポンプタイプ別:ダイレクトドライブシステムが従来設計に挑戦

油圧インテンシファイアは60,000 PSIを超える比類なき圧力上限のおかげで収益の61.5%を維持しており、航空宇宙・防衛契約に適しています。ダイレクトドライブポンプは年率8.3%で拡大しており、20~30%の低い電力消費と最小限の作動油オーバーヘッドでエネルギー感度の高いユーザーを引き付けています。

最近の製品発表では、低ノズル径でのジェットコヒーレンスを安定させるリアルタイム速度変調を備えたスワッシュプレート設計が特徴となっています。効率的な水使用が企業の持続可能性イニシアチブと一致し、ダイレクトドライブユニットをネットゼロロードマップ内の板金加工工場にとって好ましいアップグレードパスとしています。両アーキテクチャの共存が幅広い選択肢を確保し、ウォータージェット切断機市場の適応性を強化しています。

エンドユーザー産業別:医療機器が成長加速をリード

自動車メーカーは、コールドカットを必要とするハイミックスEV車体構造とバッテリーハウジングを通じて2024年売上高の27.5%を占めました。医療機器企業は収益規模では小さいものの、整形外科用スクリュー、心臓血管用ステント、バリのないエッジが必須の歯科インプラントにおいてミクロンレベルの精度を活用し、CAGR 8.6%で最も急速に加速しています。

航空宇宙は複合材胴体のためのポンプとノズルの革新を引き続き牽引し、電子機器組立業者はマイクロクラックを誘発することなく脆性ガラス基板を切断するためにピュアウォーター方式を採用しています。対応可能なセクターの拡大するスペクトルは、ウォータージェット切断機市場がその非熱的特性を活用して、レーザーやプラズマでは到達できないニッチ市場に浸透していることを強調しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

切断材料別:先進材料がセグメント拡大を牽引

金属シートとビレットが依然として世界の機械で処理される原材料の58.9%を占め、金属加工バリューチェーンにおける技術の重要性を確固たるものにしています。しかし、プラスチック、複合材、フォームは電動モビリティバッテリー断熱ライナーと軽量内装パネルに牽引され、CAGR 8.2%で最も急速な成長を記録しています。

建築用石材と陶磁器タイルは建設分野で安定を維持し、インフォテインメントディスプレイ用強化ガラスが民生電子機器のニッチ成長を促進しています。異種基材にわたる汎用性が、反射性または積層材料に苦労する熱加工の同業他社からウォータージェット切断機市場を差別化しています。

地域分析

アジア太平洋地域はウォータージェット切断機市場において2024年の世界収益の37.8%を生み出し、中国、インド、日本、ASEANブロックの密な製造エコシステムに支えられています。現地化された高付加価値生産を推進する政府イニシアチブと急増するEV生産が、長期的な需要を固定しています。国内OEMはコスト競争力のあるモデルを提供していますが、西側ブランドは超高精度設置においてシェアを維持しており、二層構造の輸入・現地混合を示しています。

中東は2030年に向けてCAGR 7.3%で全地域を上回るペースで成長する見込みです。サウジビジョン2030などの国家プログラムが航空宇宙、造船、再生可能エネルギーインフラに資本を投入しており、それぞれが高度な切断方法を必要としています。世界のポンプ専門企業と湾岸メーカーとの現地化協定が、ウォータージェット切断機市場における新興地域サプライチェーンを示しています[4]サウジ通信社スタッフ、「MAKEENがKongsberg Maritimeとウォータージェット産業の現地化に関するMoUを締結」、サウジ通信社、spa.gov.sa。

北米はリショアリングの追い風と防衛調達を通じて高い設置ベース価値を維持しています。航空宇宙複合材ウィングスキン、艦艇推進ハウジング、カスタム車両改造が需要を安定させ、メキシコのマキラドーラ回廊がグリーンフィールドの機会を加えています。欧州は技術集約的であるものの価格圧力にさらされており、厳格な環境指令がEUの廃棄物・騒音規制を満たすエネルギー効率の高い閉ループシステムへと購買者を誘導しています。

競合情勢

このセクターは、Flow International、OMAX、Hypertherm Associatesという長年の専門企業群を中核とし、地域インテグレーターとアブレイシブサプライヤーが補完しています。技術ロードマップは、単なる最高出力よりも予知分析、クラウド接続コントローラー、低メンテナンスポンプを重視しています。HyperthermのBLM Groupへの少数株式取得は、チューブ切断の専門知識と社内のプラズマ・ウォータージェットのノウハウを組み合わせ、欧州と北米全体でチャネルカバレッジを拡大しています。

特許出願は、アブレイシブ粒子を再利用するノズル形状と、曲線輪郭のジェットラグを動的に変更するソフトウェアに焦点を当てています。中規模の参入企業は、医薬品ポーチやマイクロノズルステントなどの用途キットを通じて足場を築いており、大手企業がサブスケールと見なすニッチ市場です。価格感度は依然として存在しますが、購買者はますます総ライフサイクルコストを評価するようになっており、地域内のサービスクルーと部品デポを持つベンダーを優遇しています。これは垂直統合型の米国キャンパスを運営するメーカーが活用する優位性です。

全体として、競争の激しさは中程度にとどまっています。オペレーター訓練と予備部品エコシステムに関連するスイッチングコストが急速なベンダー交代を抑制し、メンテナンス契約による継続的収益を促進しています。統合が進む中、市場はポンプ研究開発と直感的なソフトウェアを融合させた企業を優遇し、ウォータージェット切断機市場がよりスマートで信頼性の高いプラットフォームへと進化することを確実にしています。

ウォータージェット切断機産業のリーダー企業

OMAX Corporation

Flow International Corporation

Hypertherm Inc.

Bystronic Group

WardJet LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Hypertherm AssociatesがBLM Groupの少数株式を取得し、プラズマ、ウォータージェット、チューブ加工のポートフォリオを統合して地理的リーチを拡大。

- 2024年11月:BLM GROUPがHyperthermと包括的な販売代理店契約を締結し、運営の自律性を維持しながらより広いチャネルへのアクセスを確保。

- 2024年10月:MAKEENとKongsberg Maritimeがサウジアラビアでのウォータージェット組立・訓練プログラムの現地化に関するMoUを締結し、ビジョン2030の製造目標を推進。

- 2024年10月:Flow InternationalがNetflixの「カー・マスターズ:錆から富へ」シーズン6に登場し、カスタム自動車製作においてMach 500システムを披露。

世界のウォータージェット切断機市場レポートの調査範囲

| アブレイシブウォータージェット切断機 |

| ピュア(非アブレイシブ)ウォータージェット切断機 |

| 3軸テーブル |

| 5軸テーブル |

| その他(ロボット(多関節アーム)ウォータージェットセル、マイクロ精密ウォータージェットシステム) |

| 低圧(4,200バール未満 | 約60,000 psi未満) |

| 中圧(4,200~6,000バール | 約60,000~87,000 psi) |

| 超高圧(6,000バール超 | 約87,000 psi超) |

| ダイレクトドライブポンプ |

| 油圧インテンシファイアポンプ |

| 自動車 |

| 航空宇宙・防衛 |

| 電子機器・半導体 |

| 金属加工 |

| 建設・鉱業 |

| 医療機器 |

| その他(繊維・皮革、食品・飲料加工) |

| 金属 |

| 石材・陶磁器・タイル |

| ガラス |

| その他(プラスチック・複合材、ゴム、フォームなど) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品タイプ別 | アブレイシブウォータージェット切断機 | |

| ピュア(非アブレイシブ)ウォータージェット切断機 | ||

| 軸数・構成別 | 3軸テーブル | |

| 5軸テーブル | ||

| その他(ロボット(多関節アーム)ウォータージェットセル、マイクロ精密ウォータージェットシステム) | ||

| 圧力範囲別 | 低圧(4,200バール未満 | 約60,000 psi未満) |

| 中圧(4,200~6,000バール | 約60,000~87,000 psi) | |

| 超高圧(6,000バール超 | 約87,000 psi超) | |

| ポンプタイプ別 | ダイレクトドライブポンプ | |

| 油圧インテンシファイアポンプ | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 電子機器・半導体 | ||

| 金属加工 | ||

| 建設・鉱業 | ||

| 医療機器 | ||

| その他(繊維・皮革、食品・飲料加工) | ||

| 切断材料別 | 金属 | |

| 石材・陶磁器・タイル | ||

| ガラス | ||

| その他(プラスチック・複合材、ゴム、フォームなど) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ウォータージェット切断機市場の現在の価値はいくらですか?

市場は2025年に18億6,000万米ドルと評価されており、CAGR 5.14%で2030年までに23億9,000万米ドルに成長すると予測されています。

ウォータージェット切断機市場で最大のシェアを持つ地域はどこですか?

アジア太平洋地域が2024年収益の37.8%でリードしており、広範な製造活動に支えられています。

医療機器が高成長のエンドユーザーセクターである理由は何ですか?

医療機器メーカーはインプラントに対して±2µmの公差とバリのないエッジを必要としており、ウォータージェット切断は熱影響部なしにこれらのニーズを満たします。

ポンプの革新はどのように所有コストを低減していますか?

モジュール式シールカートリッジ、電子圧力調整、予知保全がサービス間隔を延長し、計画外ダウンタイムを削減します。

最終更新日: