バーチャル試着市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 15.18 十億米ドル |

| 市場規模 (2030) | 48.10 十億米ドル |

| 成長率 (2025 - 2030) | 25.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバーチャル試着市場分析

バーチャル試着市場は2025年に157億8,000万米ドルと評価され、2030年までに481億米ドルに達する見込みで、CAGRは25.95%を反映しています。リアルタイムのフィットシミュレーションが返品コストを削減し、エンゲージメントを高め、顧客生涯価値を拡大するため、小売業者はイマーシブコマースツールへの資本投入を進めています。APIドリブンのフィット推奨エンジンが既存のEコマーススタックに組み込めることからソフトウェアプラットフォームが優位を占め、エッジベースの5Gレンダリングがリアルタイム物理演算をかつて制限していたレイテンシの制約を解消しています。スマートフォンのARKit・ARCore普及がマーカーレス体験を標準化するにつれ需要はさらに加速し、ESG連動スコアカードが製品サンプリング廃棄物の削減に具体的な価値を付与しています。一方、アバターベースのデジタルツインプラットフォームは新たなソーシャルコマースのユースケースを開拓し、ブランドの粘着性とバイラルリーチを高めています。

主要レポートのポイント

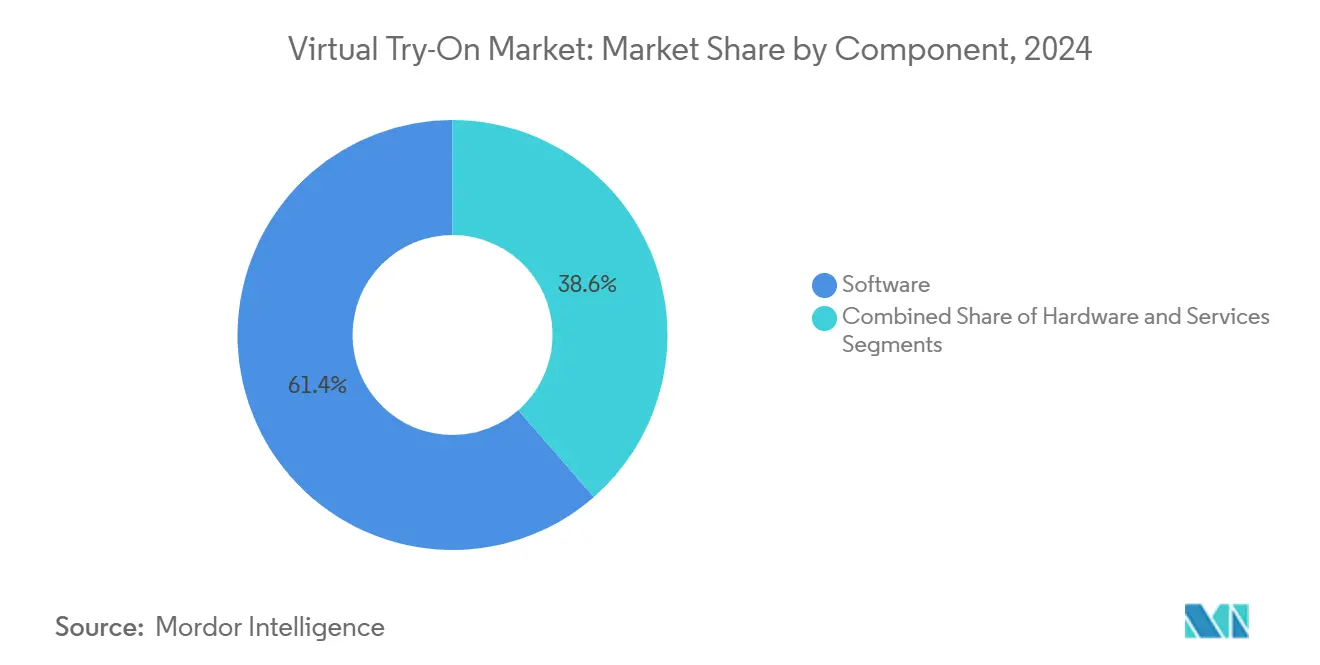

- コンポーネント別では、ソフトウェアソリューションが2024年のバーチャル試着市場シェアの61.43%を占め、サービスセグメントは2030年までに27.47%のCAGRを記録する見込みです。

- アプリケーション別では、アパレルが2024年のバーチャル試着市場規模の47.64%のシェアを占め、フットウェアは2030年までに26.89%のCAGRで拡大する見込みです。

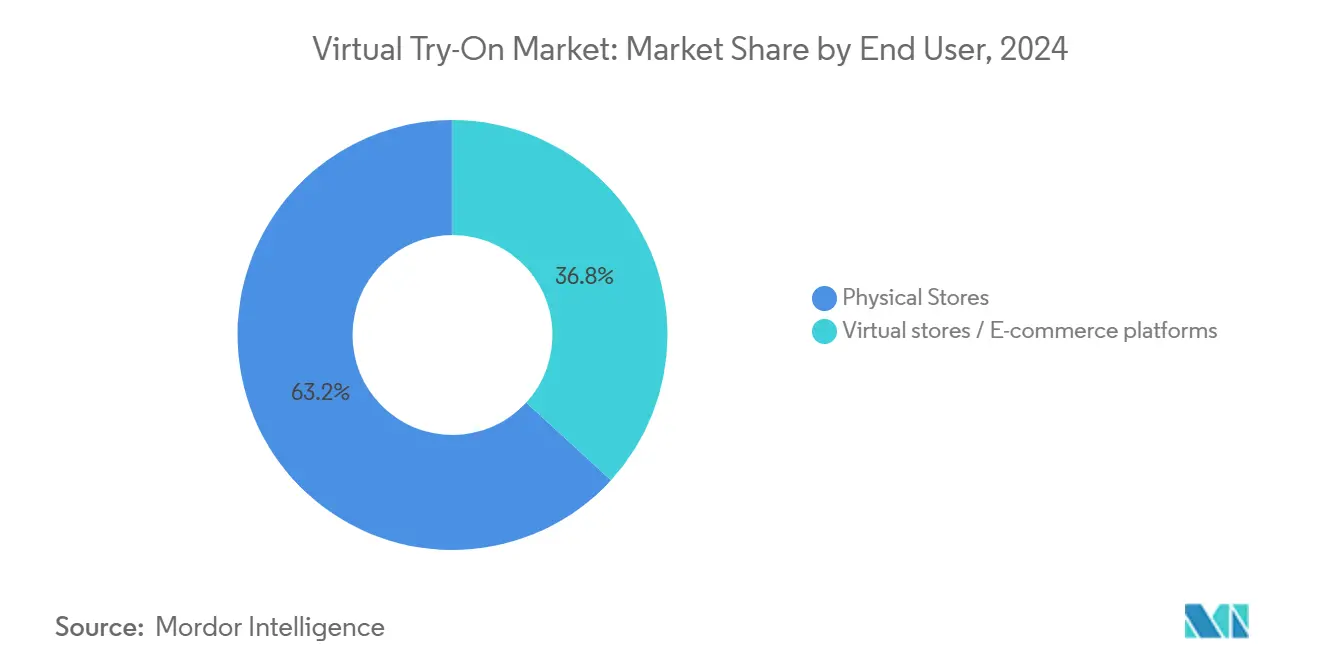

- エンドユーザー別では、実店舗が2024年のバーチャル試着市場の63.19%のシェアを獲得し、バーチャルストアおよびEコマースチャネルは2030年までに27.94%のCAGRで成長しています。

- テクノロジー別では、スマートミラーおよびキオスクが2024年に43.86%の収益シェアを占め、アバターベースのデジタルツインプラットフォームは2030年までに26.23%のCAGRで成長する見込みです。

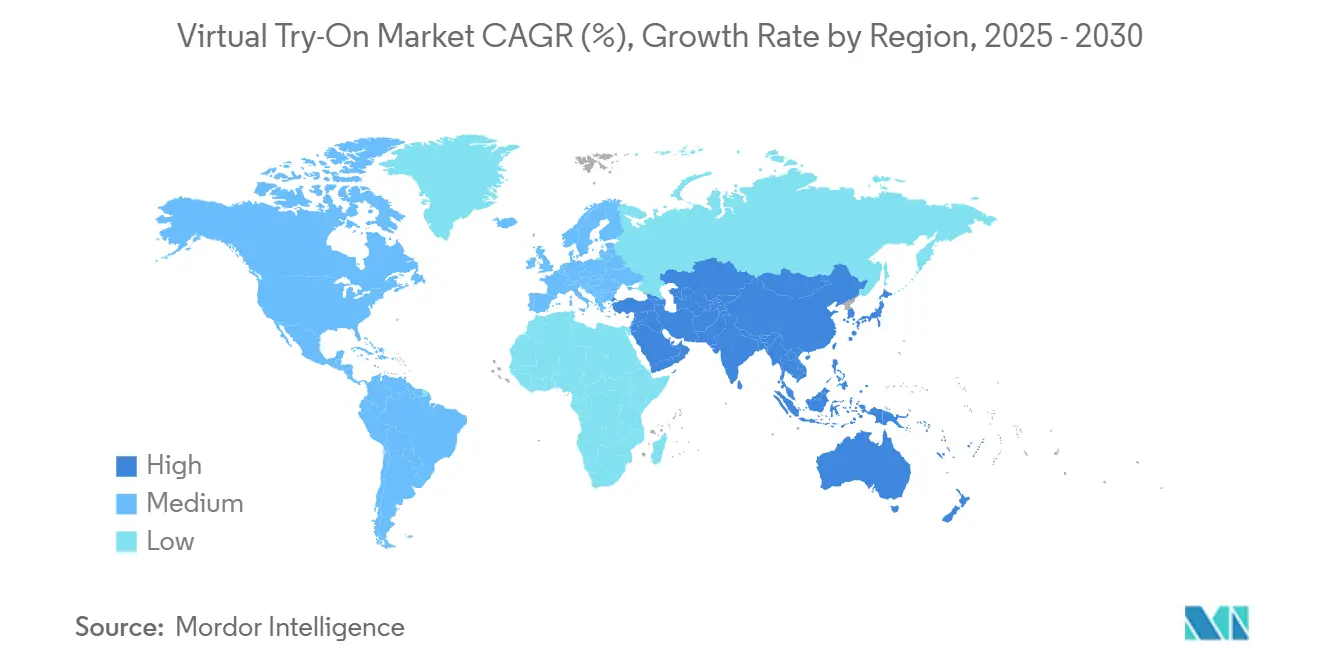

- 地域別では、北米が2024年収益の37.66%を占め、アジア太平洋地域が2030年までに26.19%のCAGRで最も速い地域成長を達成しました。

バーチャル試着市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Eコマースの返品コスト削減の必要性 | +4.2% | グローバル;北米および欧州で最も強い | 短期(2年以内) |

| スマートフォンのARKit・ARCore普及 | +3.8% | グローバル;アジア太平洋地域が採用をリード | 中期(2〜4年) |

| パーソナライゼーションとコンバージョン向上に対する小売業者の需要 | +3.5% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| パンデミック後の非接触型ショッピングへのシフト | +2.9% | グローバルの都市部 | 短期(2年以内) |

| サステナビリティ連動ESGスコアカード | +2.1% | 欧州および北米;アジア太平洋地域で台頭 | 長期(4年以上) |

| 5Gエッジボディスキャン API | +1.8% | アジア太平洋地域、北米へのスピルオーバー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースの返品コスト削減の必要性

オンラインアパレルの返品率は30〜40%近辺で推移しており、小売業者に返品1件あたり約21米ドルのコストをもたらしています。バーチャルフィットモジュールは返品を17%削減し、購入確率を27%向上させ、バーチャル試着市場を支える即時ROIを生み出しています。[1]Iris Publishers、「香港の若年消費者のファッション・カジュアルアパレルのオンラインショッピング行動に対するテクノロジーおよび社会的影響:統計分析」、irispublishers.com 高い顧客維持率は2.3倍の顧客生涯価値に転換され、投資は数四半期以内に自己資金化されます。燃料価格の変動に伴い配送附加料金が上昇する中、最高財務責任者(CFO)は逆物流予算で節約できるすべてのベーシスポイントを定量化し、導入パイプラインを加速させています。小売業者はまた、返品データをデザインフィードバックループに転用し、将来のサイジングエラーを縮小しています。これらの財務的・業務的効果が収束することで、バーチャル試着市場は高成長軌道を維持しています。

スマートフォンのARKit・ARCore普及

ARKitとARCoreは現在、プレミアムスマートフォンの約85%に搭載されており、かつて消費者の普及を妨げていたハードウェアの障壁を取り除いています。[2]Kinglight、「SamsungがCES 2025でマイクロLEDビューティーミラーを発表」、kinglight.com 堅牢な同時自己位置推定・地図作成技術により、小売業者はネイティブアプリに匹敵するブラウザベースのWebXRセッションを提供でき、ダウンロードの摩擦を排除してセッションの深度を高めています。デバイス内蔵の深度センサーもフィットデータの精度を向上させ、小売業者がチェックアウト時にサイズチャートを自動入力できるようにしています。標準化されたSDKが統合サイクルを短縮し、かつてカスタムビルドだったものをプラグアンドプレイの拡張機能に変えることで、ベンダーエコシステムも恩恵を受けています。ここで得られる規模の経済が中堅商業者向けの新たな価格帯を解放し、バーチャル試着市場を初期のエンタープライズ採用者をはるかに超えて拡大させています。

パーソナライゼーションとコンバージョン向上に対する小売業者の需要

コンバージョン率最適化がデジタル損益(P&L)の議論を支配するようになっており、SephoraはARシェードマッチングの導入後、エンゲージメントが35%向上し、試着回数が200%増加したと報告しています。[3]Snap Inc.、「Ulta BeautyがSnapchatの新しいショッピングレンズで3,000万件の製品試着と600万米ドルの購入を達成」、forbusiness.snapchat.com Ultaの3,000万件の製品試着がインタラクション1件あたり0.01米ドル未満で実現されたことは、ユニットエコノミクスの優位性を示しています。アルゴリズムによるパーソナライゼーションは、ボディメトリクス、トーン、スタイルの親和性によって推奨をミリ秒単位でカスタマイズし、カートの放棄を減らしながらクロスセルの確率を高めています。パーシスタントアバターはこれらの効果をチャネル全体に拡張し、ロイヤルティループのフライホイールを強化します。これらの成果が相まって、パーソナライゼーションは不可欠な機能として定着し、プラットフォームへの支出を深め、バーチャル試着市場の拡大を持続させています。

サステナビリティ連動ESGスコアカードによる採用促進

環境スコアカードは、取締役会が経営幹部の報酬を測定可能なCO₂および廃棄物削減に連動させるにつれ、設備投資の承認に影響を与えています。バーチャルサンプリングは物理的なプロトタイプを50〜70%削減し、L'Oréalはデジタルシェードトライアル後に包装廃棄物が40%削減されたと報告しています。試着データが生産量に反映されることで需要予測の精度が向上し、埋め立て地に行き着く過剰在庫を削減しています。格付け機関はESGインデックス内にデジタル採用指標を組み込むようになっており、バーチャル試着の導入を資本市場のシグナリングメカニズムに変えています。環境規制が毎年強化される欧州では、これらの要因が相まってイマーシブビジュアライゼーションへの予算配分を加速させ、2030年までバーチャル試着市場を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 多様なボディシェイプに対するレンダリング精度の限界 | –2.8% | グローバル;多様性の高い市場でより顕著 | 中期(2〜4年) |

| 高額な初期3次元アセット作成コスト | –2.3% | グローバル;中小規模の小売業者に最も影響 | 短期(2年以内) |

| 生体認証プライバシー規制の強化 | –1.9% | 欧州および北米;グローバルに拡大 | 長期(4年以上) |

| ボディトラッキングアルゴリズムの断片化した知的財産ライセンス | –1.4% | グローバル;テクノロジーハブに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

多様なボディシェイプに対するレンダリング精度の限界

トレーニングデータセットが狭く定義されたボディモルフォロジーに偏っており、プラスサイズの買い物客や多様な民族の顔の特徴に対してレンダリングの誤りが生じ、購入意向が最大60%低下する可能性があります。Materialiseの1,000万ポイントクラウドモデルのような精密スキャニングは精度のギャップを解消しますが、多くの量販小売業者がまだ吸収できないコンピューティングと帯域幅を必要とします。品質の低い体験はレピュテーションリスクも伴い、ソーシャルメディアでの反発を招き、迷っている購買者を遠ざけます。多様なボディデータセットが成熟し、ハードウェアコストが低下するまで、この抑制要因はバーチャル試着市場のいくつかの地域でCAGRの上昇余地を抑制するでしょう。

高額な初期3次元アセット作成コスト

単一のSKUのデジタル化には500〜5,000米ドルかかる場合があり、ファッションの季節ごとの入れ替わりがその支出を倍増させ、中小規模の商業者のマージンを圧迫しています。CLO Virtual FashionによるCAGR3,400万米ドルの資金調達ラウンドは、アセットライブラリを拡大するために必要な資本集約度を浮き彫りにしています。一部の小売業者はコストを償却するために共有プラットフォームで予算をプールするようになっていますが、特に上位15のグローバルブランド以外では断片化が続いています。生成AIによるメッシュ作成が商業グレードの精度に達しない限り、設備投資の圧力はロングテールの小売業者の間でバーチャル試着市場の採用に重くのしかかり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性が統合の複雑性を牽引

ソフトウェアは2024年収益の61.43%を占め、バーチャル試着市場が受注管理システムと統合する方法の設計上のトーンを設定しました。フィット推奨エンジン、APIゲートウェイ、コンピュータビジョンSDKが中心的な構成要素であり続け、コンテナ化されたマイクロサービスがクラウドエッジオーケストレーションを促進しています。ハードウェア(スマートミラー、深度カメラ、ライダー)は依然として店舗内での印象的な体験を提供していますが、スケーラビリティ指標ではソフトウェアに後れを取っています。27.47%のCAGRで成長するサービス層は、継続的なモデルチューニング、マネージドSaaSホスティング、分析最適化を収益化しており、成果ベースの価格設定へのシフトを強調しています。

統合の複雑性が、複数のコマースバックエンド、決済API、データプライバシーフレームワークの認定を受けたスペシャリストへの依存度を高めています。MySizeIDによるFirstLook Smart Mirrorのフルサービスインストールは、POSの統合ハードルがサービス収益をいかに高めるかを示しています。共有3次元ライブラリは限界アセットコストを低下させ、マルチ小売業者エコシステムをキュレートするプラットフォームコンソリデーターに報酬をもたらしています。これらのダイナミクスは、予測期間にわたってバーチャル試着市場のシェアシフトを決定するのは、スタンドアロンのベンダー品質ではなくエコシステム競争であることを確認しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:フットウェアの成長速度がアパレルのリーダーシップに挑戦

アパレルは慢性的な返品の問題と成熟したボディスキャンアルゴリズムにより、2024年支出の47.64%を維持しました。しかし、フットウェアの予測CAGRである26.89%は、Nike、Adidas、スタートアップ企業が足のスキャンデータと歩行分析を融合させてバイオメカニクス的に正確なサイジングを実現するにつれ、そのリードを脅かしています。ビューティー・コスメティクスはリアルタイムシェーダーパイプラインに依存してアンダートーンをマッチングし、アイウェアはレンズアライメントのためのサブミリメートルの顔面測定に焦点を当てています。ジュエリーと時計はニッチではありますが、高マージンの取引を追加し、高度なホログラフィックレンダラーを正当化しています。

フットウェアのバイオメカニクス層は、フォースプレートデータとプレッシャーマップ分析を必要とし、2次元のドレスオーバーレイよりも高い技術的ハードルを設定しています。ビューティーの色彩測定の課題は、布地物理学とは異なるスペクトルレンダリングエンジンのイノベーションを促進しています。このような多様化がサプライヤーの状況を断片化させ、垂直特化型のチャンピオンが防御可能なニッチを確保できるようにしています。各ユースケースが固有の要件を固めるにつれ、ワンサイズフィットオールのアプローチは競争力を失い、バーチャル試着市場内の特化型ソリューションアークを強化しています。

エンドユーザー別:実店舗の回復力がデジタルの前提を覆す

実店舗は2024年支出の63.19%を獲得し、スマートミラーと組み合わせた触覚的な雰囲気がモバイルのみのARと比較してコンバージョンを40%向上させることを証明しました。小売業者は現在、フィッティングルームの不動産をデータ生成ハブとして再配置し、オンサイトのアバター更新をEコマースプロファイルと同期させてオムニチャネルのシナジーを解放しています。

27.94%のCAGRで成長するバーチャルストアおよびEコマースプラットフォームは、パーシスタントアバターを活用してソーシャルショッピングの儀式を再現し、非同期のコラボレーションショッピングをサポートしています。2つのチャネルは買い物客の意図をますます共同解読するようになっており、店舗内スキャンがオンラインの精度を高め、オンラインのスタイルボードが店舗の在庫ローカライゼーションを導いています。チャネル間で一貫したアバターの引き渡しを提供できるベンダーは、バーチャル試着市場シェアを不均衡に獲得する態勢にあります。

テクノロジー別:アバタープラットフォームがミラーの優位性に挑戦

スマートミラーとキオスクは2024年売上高の43.86%を占めました。これは、小売業の改装サイクルにクリーンに組み込まれ、即時の向上指標を提供するためです。しかし、26.23%のCAGRで拡大するアバター駆動のデジタルツインプラットフォームは、クリエイターエコノミーのシェアラブルなルックスへの欲求に応え、バイラルなブランド増幅を促進しています。2次元AIオーバーレイエンジンは低予算の参入経路を提供し、完全な3次元ARスイートはラグジュアリーポジショニングに合わせたプレミアムSaaSレートを要求します。

Ultaの3,000万件の試着を担ったSnapのショッピングレンズは、ソーシャル統合が顧客獲得コスト曲線をいかに圧縮するかを示しています。リアルタイムの布地シミュレーション、深度キューによるオクルージョン、物理グレードのライティングが今や差別化の必須条件となっています。アバターのリアリズムが映画的な水準に近づくにつれ、テクノロジーの好みは静的なキオスクのエンドポイントから携帯可能なユーザー所有のアバターへとシフトし、バーチャル試着市場内の長期的なパターンを再形成するでしょう。

地域分析

北米は2024年収益の37.66%を占めました。これは、早期のエンタープライズパイロット、高い可処分所得、成熟したEコマース物流によるものです。Walmart、Sephora、Ultaは全国規模の展開を実施し、主流の消費者の間でバーチャルフィットのワークフローを標準化しました。しかし、コロラド州の2025年生体認証プライバシー法が詳細な同意メカニズムを義務付けており、統合タイムラインが長期化する可能性があるという規制上の逆風が迫っています。

アジア太平洋地域は2030年までに26.19%のCAGRで最も急成長している地域を代表しており、モバイルファーストの購買行動と大規模な5Gロールアウトによって推進されています。2025年第2四半期における中国のAR・VRヘッドセット出荷台数15万台は、ハードウェアの準備態勢の高まりを示しています。日本のInnovation Studioのミラーと韓国のディスプレイメーカーの投資がベンダーベースを多様化し、ソリューションセットをローカライズしています。アバターを介したアイデンティティへの文化的な親しみがさらに普及を加速させ、政府のデジタル経済助成金が小売業者の実験のリスクを軽減しています。

欧州は着実ではあるもののコンプライアンスに形成された成長を示しています。GDPRがコスト層を追加していますが、サステナビリティの必要性とラグジュアリーポジショニングが採用を軌道に乗せています。フランスのAcuitisは3次元プリントフレームで50%のコンバージョンを達成しており、精密フィットに対するプレミアム価格の許容度を検証しています。汎欧州の小売業者はクロスボーダーのアバターポータビリティを活用して在庫を調和させていますが、2026年以降のデータ処理権を変える可能性のある新興AIガバナンス法に対応する必要があります。

競争環境

バーチャル試着市場は依然として断片化しており、低い二桁台のシェアを超えるプレーヤーはなく、ニッチなチャンピオンの余地が残っています。Perfect Corp、FittingBox、True Fitなどの既存企業は、広範な小売業者のロースターと知的財産の蓄積を活用してリード地位を維持しています。2023年10月のFittingBoxによるDittoの買収は、データラベリングおよび特許ライセンスコストを償却するために必要な統合の経済性を示しています。

差別化はレンダリング精度、速度、統合モジュール性を中心に展開されています。ハイブリッドジオメトリモデリングをカバーするAppleの特許は、アバターリアリズムにおける知的財産の軍拡競争を示しています。新興のスペシャリストは垂直的なギャップをターゲットにしています:ビューティーフィルターのBanuba、フットウェアスキャンのVolumentalなどです。家具や自動車アクセサリーには空白スペースが残っており、寸法精度と高いバスケット価値が交差しています。

ライセンスの複雑性がゴーツーマーケット戦略を形成しており、ボディトラッキングとメッシュ再構築における重複する特許がスタートアップをクロスライセンスまたはM&Aの経路に追い込んでいます。スキャニング、シミュレーション、分析のエンドツーエンドスタックを確保するベンダーは、小売業者が調達の簡素化を追求するにつれてシェアを統合する可能性が高いです。2025〜2030年にかけて、クラウドハイパースケーラーがARツールキットをパッケージ化するにつれ、競争の激しさはマージンを圧縮しながらも総アドレス可能支出を拡大させながら高まると予測されています。

バーチャル試着業界のリーダー企業

True Fit Corporation

Fit Analytics GmbH

Fits Me Ltd. (Rakuten Group)

Autumn Rock Limited (AstraFit)

Sizebay Internet Marketing Ltda.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Aeon Retailが109店舗にわたってPerfect Corp ARメイクアップトライアルの全国展開を完了し、700 SKUをカバー

- 2025年8月:Tag Co.が日本のアイウェアチェーン向けに多言語バーチャルコンシェルジュシステム「MISE-demo EYES」を発売

- 2025年6月:Innovation StudioがLULUTI原宿に「+PLUS MIRROR」インタラクティブユニットを設置し、AIカラーおよびファッション診断を提供

- 2025年2月:AcuitisがMaterialiseのアイウェアフィッティングスイートを100店舗以上のフランス店舗に展開し、3次元プリントフレームで50%のコンバージョンを記録

バーチャル試着市場のグローバルレポートスコープ

| ソフトウェア | フィット推奨エンジン |

| ARビジュアライゼーションSDK | |

| デジタルアセット管理プラットフォーム | |

| ハードウェア | スマートミラー |

| 深度センサーおよびカメラ | |

| AR・MRヘッドマウントディスプレイ | |

| サービス | 統合およびコンサルティング |

| サポートおよびメンテナンス | |

| マネージドSaaSホスティング |

| アパレル |

| アイウェア |

| フットウェア |

| ビューティー・コスメティクス |

| ジュエリーおよび時計 |

| 実店舗 |

| バーチャルストア・Eコマースプラットフォーム |

| 2次元AI画像オーバーレイエンジン |

| 3次元モデルARバーチャル試着 |

| スマートミラー・キオスクシステム |

| WebARおよびモバイルSDK |

| アバターベースのデジタルツインプラットフォーム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| コンポーネント別 | ソフトウェア | フィット推奨エンジン | |

| ARビジュアライゼーションSDK | |||

| デジタルアセット管理プラットフォーム | |||

| ハードウェア | スマートミラー | ||

| 深度センサーおよびカメラ | |||

| AR・MRヘッドマウントディスプレイ | |||

| サービス | 統合およびコンサルティング | ||

| サポートおよびメンテナンス | |||

| マネージドSaaSホスティング | |||

| アプリケーション別 | アパレル | ||

| アイウェア | |||

| フットウェア | |||

| ビューティー・コスメティクス | |||

| ジュエリーおよび時計 | |||

| エンドユーザー別 | 実店舗 | ||

| バーチャルストア・Eコマースプラットフォーム | |||

| テクノロジー・フォームファクター別 | 2次元AI画像オーバーレイエンジン | ||

| 3次元モデルARバーチャル試着 | |||

| スマートミラー・キオスクシステム | |||

| WebARおよびモバイルSDK | |||

| アバターベースのデジタルツインプラットフォーム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2025年のバーチャル試着市場の規模はどのくらいですか?

市場は2025年に157億8,000万米ドルに達し、2030年までに481億米ドルに向けて25.95%のCAGRで推移しています。

バーチャル試着において最も急成長しているアプリケーションはどれですか?

フットウェアが成長速度のリーダーであり、足のスキャンと歩行分析の統合が成熟するにつれて26.89%のCAGRで成長しています。

なぜ実店舗が依然として採用を支配しているのですか?

スマートミラーが店舗内コンバージョンを約40%向上させ、小売業者はスタッフのサポートと触覚的な検証を活用してより高いバスケット価値を実現しています。

今後5年間を形成するテクノロジーシフトは何ですか?

アバターベースのデジタルツインプラットフォームがキオスク中心のモデルを凌駕し、チャネルをまたいだパーシスタントでシェアラブルな表現を可能にする見込みです。

バーチャル試着ツールはESG目標をどのようにサポートしますか?

物理的なサンプリングを最大70%削減し、包装廃棄物を40%削減し、需要予測を精緻化して過剰生産を低減します。

最も急速な成長見通しを示している地域はどこですか?

アジア太平洋地域がモバイルファーストのコマース文化と拡大する5Gインフラに支えられ、2030年までに26.19%のCAGRでリードしています。

最終更新日: