VRFシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 25.94 十億米ドル |

| 市場規模 (2030) | 41.48 十億米ドル |

| 成長率 (2025 - 2030) | 9.84% CAGR |

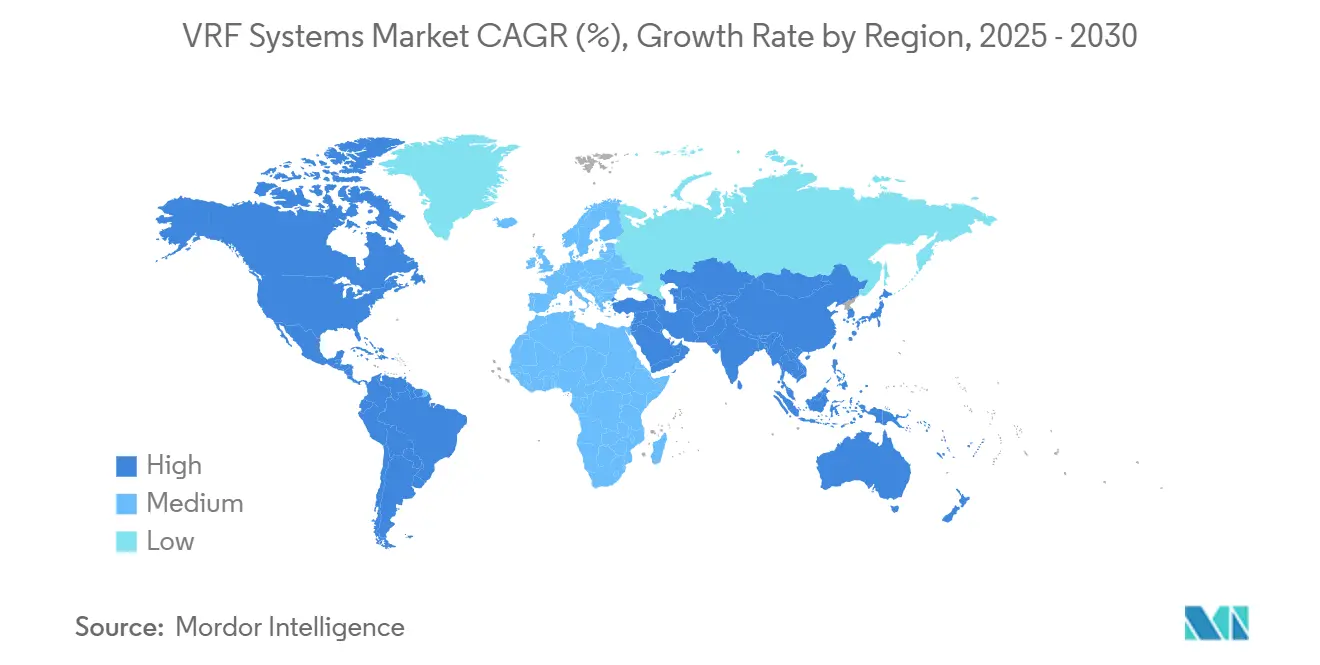

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

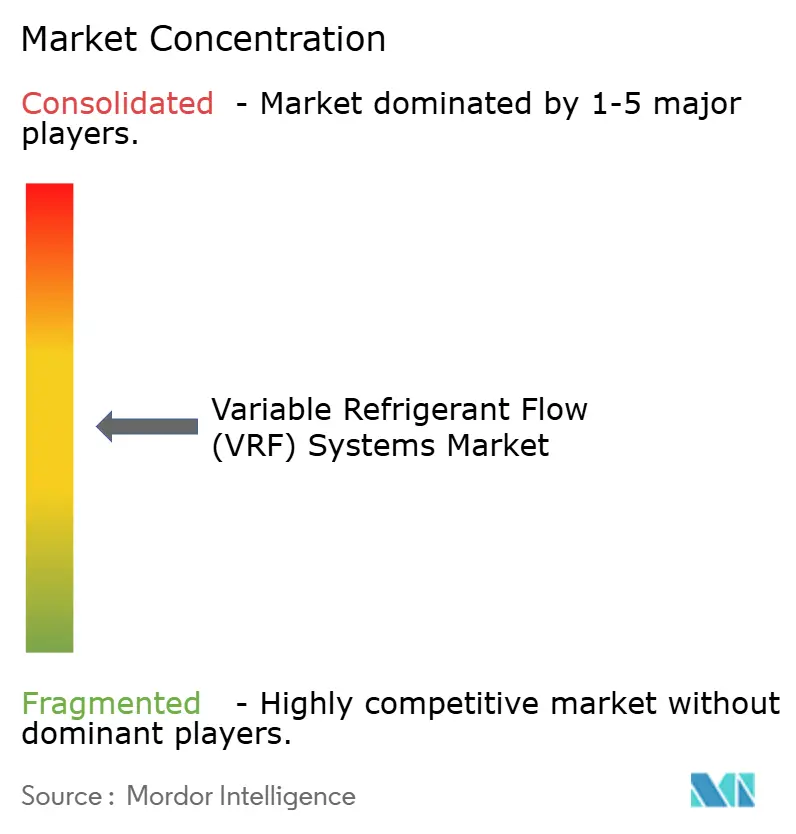

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるVRFシステム市場分析

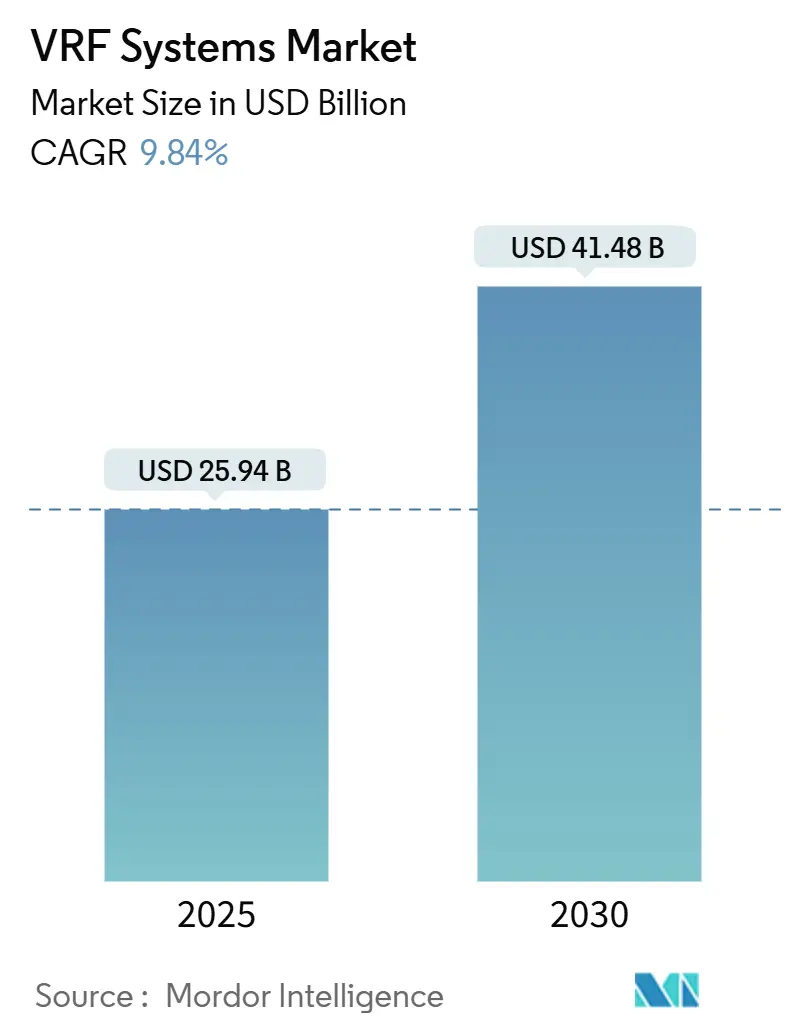

可変冷媒流量(VRF)システム市場規模は2025年に250億9,400万米ドルと評価され、2030年までに414億8,000万米ドルに達すると予測されており、年平均成長率9.84%で拡大します。需要の勢いは、より厳格な冷媒規制、ヒートポンプ性能を-22°Fまで拡張する寒冷地向けの技術革新、および米国イノベーション・製造(AIM)法に組み込まれた電化義務を反映しています。[1]環境保護庁、「ハイドロフルオロカーボンの段階的削減」、federalregister.gov R-454BおよびR-32価格におけるサプライチェーンの変動が調達戦略を再編する一方、AIネイティブ制御プラットフォームはVRFユニットを再生可能エネルギー統合を支援するグリッド連携リソースへと転換しています。南米は年平均成長率11.8%で成長をリードしており、ブラジルの2024年エアコン生産台数が590万台へと38%急増したことが背景にあります。

主要レポートのポイント

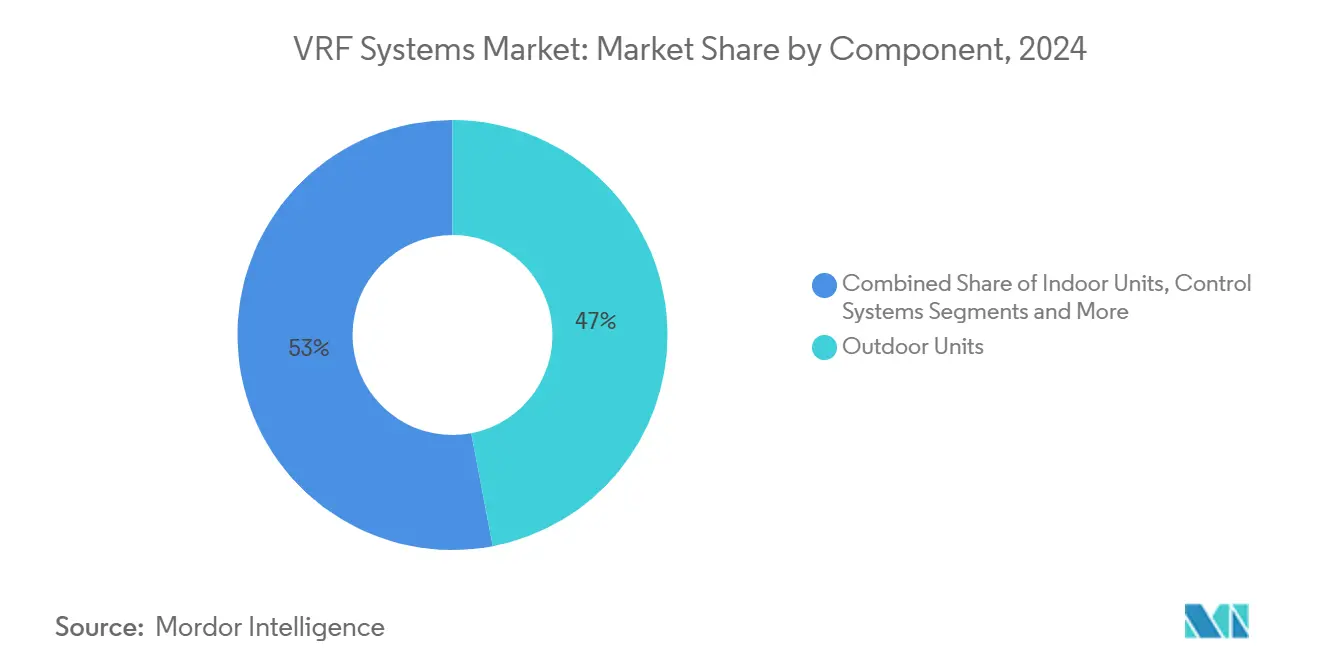

- コンポーネント別では、屋外ユニットが2024年の可変冷媒流量(VRF)システム市場規模の47%のシェアを占め、制御システムは2030年までに年平均成長率10.9%で拡大する見込みです。

- システムタイプ別では、ヒートポンプ構成が2024年の可変冷媒流量(VRF)システム市場規模の54.2%のシェアを占め、熱回収タイプは年平均成長率10.8%で成長すると予測されています。

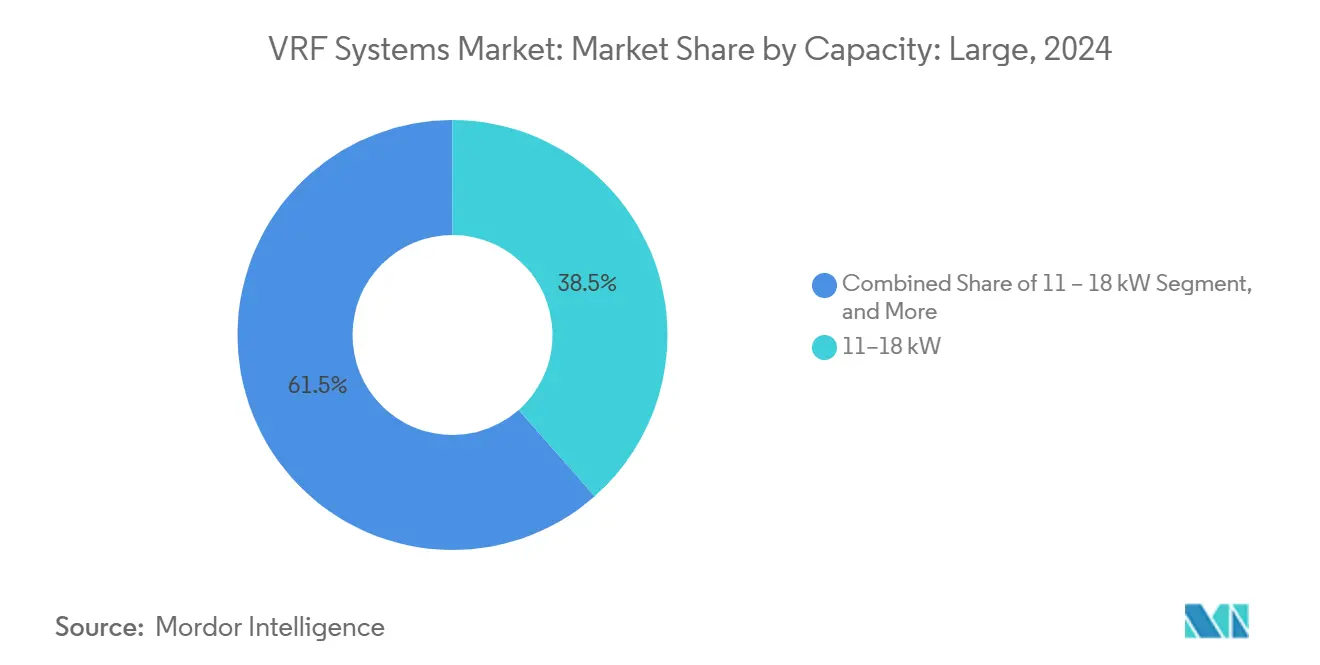

- 容量別では、11~18 kWクラスが2024年の可変冷媒流量(VRF)システム市場規模の38.5%のシェアを獲得し、24 kW超のシステムは2030年までに最高の年平均成長率11.1%を示しています。

- エンドユーザー別では、商業施設が2024年の可変冷媒流量(VRF)システム市場規模の49.1%のシェアでリードし、住宅用途が最速の年平均成長率10.5%を記録しています。

- 地域別では、アジア太平洋が2024年の可変冷媒流量(VRF)システム市場規模の52.7%のシェアを維持し、南米は2030年までに年平均成長率11.8%で拡大します。

グローバルVRFシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 歴史的建造物および高層ビルにおける改修需要の増加 | +1.8% | グローバル、北米および欧州に集中 | 中期(2~4年) |

| 厳格な冷媒段階的削減規制(AIM法、F-ガス規制) | +2.1% | 北米およびEU、アジア太平洋への波及 | 短期(2年以内) |

| 欧州および日本における急速なヒートポンプ電化推進 | +1.6% | 欧州および日本、アジア太平洋へ拡大 | 長期(4年以上) |

| 再生可能エネルギーグリッドのバランス調整のためのHVAC負荷柔軟性への需要 | +1.3% | グローバル、ドイツ・カリフォルニアでの早期導入 | 中期(2~4年) |

| スマートビルディング統合およびBMS主導の最適化 | +1.2% | グローバル、先進国市場に集中 | 中期(2~4年) |

| 寒冷地向けVRFの技術革新(-22°F以下での運転) | +1.4% | 北米、北欧、アジアの一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

歴史的建造物および高層ビルにおける改修需要の増加

欧州および北米の保存規制は、細い冷媒配管が構造的な損傷を最小限に抑えるため、VRF導入を促進しています。ホテル・サン・ルイの改修では、Samsung DVM S熱回収ユニットを使用して歴史的な内装を保護しながら、収益を生む床面積を確保しました。同様の考え方が、イリノイ州の聖パトリック・カトリック教会の改修にも適用され、Mitsubishiの機器が地域の文化財基準を満たしつつ騒音レベルを低減しました。[2]Mitsubishi Electric Trane HVAC US、「聖パトリック・カトリック教会」、mitsubishicomfort.com ニューヨークでは、地方法97号への準拠が、化石燃料蒸気からVRFヒートポンプへの切り替えを協同組合理事会に促し、冬季の予測光熱費を80%削減しています。欧州の厳格な保存法規および高層ビルの制約は、従来のダクトが狭いシャフトに収まらないため、同様の需要を加速させています。この改修の急増は、古い建物のストックが年間の新築増加数をはるかに上回るため、新築プロジェクトよりも可変冷媒流量(VRF)システムの対象市場を大きく拡大させています。

厳格な冷媒段階的削減規制(AIM法、F-ガス規制)

環境保護庁による高GWP VRF機器の設置期限を2027年1月1日まで延長する決定は、在庫の座礁を防ぎつつも、メーカーにR-454BおよびR-32ラインへの転換を促す圧力を維持しています。[3]環境保護庁、「ハイドロフルオロカーボンの段階的削減」、federalregister.gov Mitsubishi Electric Trane HVAC USは、GWPを78%低減したR-454Bポートフォリオを発表し、A2L安全基準を満たすための内蔵漏洩検知ロジックを搭載しました。Worthington Enterprisesはコンテナ不足を緩和するためにシリンダー生産を増強し、規制がコンポーネントのサプライチェーン全体に波及する様子を示しています。欧州のF-ガス規制案および日本の2025年4月の低GWPマルチスプリット義務化は米国の動向を反映しており、Mitsubishi Heavy IndustriesはAIコンフォートモードを搭載した31機種のR-32住宅用モデルを発表しました。このように規制のタイムラインはイノベーションを加速させると同時に、安定した冷媒供給ラインを持つブランドを優位に立たせています。

欧州および日本における急速なヒートポンプ電化推進

EUのモデリングでは、住宅暖房の脱炭素化に年間130億ユーロ(143億米ドル)の補助金が必要であり、現行政策ではそのギャップの60%しか埋められていないことが示されています。的を絞った補助金は、ガスボイラーがいまだ主流の東欧での需要を刺激しています。日本の長期カーボンニュートラル計画は寒冷地向けVRFを主流化しており、日立のair365 Maxは-22°Fまで暖房可能で、北海道の仕様を満たしています。LGはアラスカ、オスロ、ソウルを結ぶグローバルな研究開発トライアングルを構築し、極端な気温向けのアルゴリズムを洗練させています。これらの政策主導の需要量は製造規模を拡大し、ユニットあたりのコストを低減させ、商業建設の景気循環的な変動に対して可変冷媒流量(VRF)システム市場を強化しています。

再生可能エネルギーグリッドのバランス調整のためのHVAC負荷柔軟性への需要

太陽光・風力の普及率が高い電力会社は、HVAC負荷を調整するビルオーナーに対価を支払っています。Rheemはディスパッチ信号を受信してコンプレッサーを適切に制御するヒートポンプインターフェースの特許を取得しました。モデル予測制御を用いた学術的試験では、従来のロジックと比較して15~25%の排出削減が実現され、可変容量ドライブのグリッド価値が証明されました。[4]環境保護庁、「ハイドロフルオロカーボンの段階的削減」、federalregister.gov VRFユニットはさらに短期的な熱蓄積装置として機能し、低価格時間帯に予冷または予熱を行います。ドイツおよびカリフォルニアでデマンドレスポンス料金が普及するにつれ、グリッド連携機能が購入基準となり、可変冷媒流量(VRF)システム市場内のプレミアムセグメントを拡大させています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RTUおよび冷水システムと比較した高い初期費用 | -1.4% | グローバル、特に価格感応度の高い市場 | 短期(2年以内) |

| VRF訓練を受けた設置業者およびサービス技術者の不足 | -1.1% | グローバル、北米および欧州で深刻 | 中期(2~4年) |

| R-32 / R-454B冷媒価格変動へのサプライチェーンのエクスポージャー | -0.9% | グローバル、製造拠点に集中 | 短期(2年以内) |

| 既存の研究施設・データセンターにおける設置の複雑さ | -0.7% | グローバル、特殊用途 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

RTUおよび冷水システムと比較した高い初期費用

1平方フィートあたり16.50~33米ドルのVRF設置予算は屋上ユニットの代替案を上回る場合があり、資本制約のある市場での普及を抑制しています。米国の税額控除は現在、プロジェクト費用の30%または2,000米ドルをカバーし、インフレ削減法の還付金は低所得世帯に対して最大8,000米ドルまで費用の100%に達します。ハードウェア・アズ・ア・サービスなどのファイナンシングモデルは大きな初期費用を運用リースに転換しますが、8~15年という長い回収期間が依然として広範な普及を妨げています。

VRF訓練を受けた設置業者およびサービス技術者の不足

2024年にはHVAC業者の30%がA2L資格を持つ労働力の不足を理由に業務量を縮小しました。Carrierの10万人の技術者訓練および1,000人の新規採用を約束するTechVantageプログラムは、スキルギャップに対処しています。北米持続可能冷媒協議会のR-TRADEプログラムは2023年以降1,200人の人材を再教育しています。しかし、コミュニティカレッジのカリキュラムおよびツールはA2L漏洩検知プロトコルに対応するためにさらなる進化が必要であり、設置スループットを遅らせ、可変冷媒流量(VRF)システム市場の成長速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:制御システムがスマート統合を牽引

コンポーネントの状況では、2024年の可変冷媒流量(VRF)システム市場シェアの47%を占めた屋外ユニットが最大の収益をもたらしました。これはコンプレッサー、熱交換器、冷媒配管アセンブリを内蔵しているためです。しかし、制御システムは年平均成長率10.9%で拡大しており、サプライチェーン全体で最も急速な価値増加ノードとなっています。

次世代コントローラーはAIチップ、クラウド接続、内蔵漏洩検知センサーを統合し、かつての補助的な基板を収益性の高いソフトウェアプラットフォームへと変革しています。SamsungのDVM S2アーキテクチャは、起動時間を数日から数時間に短縮する自動コミッショニングロジックを組み込むことでこの転換を体現しています。安全基準がA2Lシステムへの冷媒モニタリングの義務化を要求するにつれ、すべての新規設置においてよりスマートなパネルが必要となり、可変冷媒流量(VRF)システム市場の制御部門における二桁成長が持続しています。

システムタイプ別:熱回収が勢いを増す

ヒートポンプ可変冷媒流量(VRF)システム市場は、単一パッケージによる暖冷房の汎用性を背景に、2024年に54.2%のシェアを保持しました。熱回収タイプは、冷房ゾーンから暖房が必要なスペースへ廃熱を移送し、余分なボイラーを不要にするため、年平均成長率10.8%を記録すると予測されています。

PSOklahomaのフィールド調査では、オフィス環境でスプリットDXユニットを熱回収VRFに置き換えた場合、30%のエネルギー削減が示されています。大学や病院はピーク需要料金の低減を評価し、負荷シフトに連動した電力会社のインセンティブの対象となります。その結果、仕様設計者は入札書類に熱回収を記載することが増えており、予測期間における可変冷媒流量(VRF)システム市場規模の増分成長への貢献が強化されています。

容量別:大型システムが成長を加速

11~18 kWクラスのシステムが2024年の収益の38.5%を占め、中層オフィスや小売業の最適な選択肢であり続けています。24 kW超の機器は最高の年平均成長率11.1%を記録しており、データセンター、電気自動車工場、大型施設が冷水ループの電化代替手段を求めているためです。

米国エネルギー省のガイダンスは、大型商業電化戦略においてVRFをボイラー代替の手段として位置づけており、モジュール式のスケーラビリティと段階的設置の利点を挙げています。MAN Energy Solutionsによるスカウト・モーターズへの12.5 MW熱ポンプ2台の納入は、従来の快適冷房を超えたスケールアップ能力を実証しています。建物の床面積が集約化するにつれ、大容量の出荷量は新規可変冷媒流量(VRF)システム市場の請求額の不均衡に大きな割合を占めるようになるでしょう。

エンドユーザー別:住宅セグメントが加速

商業ビルが2024年に49.1%のシェアで収益をリードし、確立されたゾーニングとエネルギーコストの必要性を反映しています。住宅サブ市場は年平均成長率10.5%で拡大しており、一戸建てオーナーの初期費用を削減する30%の税額控除と還付金制度の恩恵を受けています。

密集した都市部の歴史的建造物はダクト配管を設置できないことが多く、VRFの小径配管がその制約を解決しながら部屋ごとの快適性を提供します。ホテルも稼働率ベースの制御スキームがゲスト満足度を高め、光熱費を削減するため、発注を加速させています。これらのダイナミクスが総合的に住宅の貢献度をかつてのニッチな基盤から引き上げ、可変冷媒流量(VRF)システム市場内の需要の多様化を強化しています。

地域分析

アジア太平洋は2024年のグローバル収益の52.7%を占め、中国の輸出志向型製造クラスターと、R-32採用を促進する日本の2025年4月の低GWP義務化が支えています。インドのデータセンターブームが地域の需要量をさらに拡大させ、オーストラリアの厳格なNatHERSコードが改修需要を後押ししています。政府補助金と強固なサプライチェーンが価格競争力を支え、アジア太平洋が可変冷媒流量(VRF)システム市場の生産・消費の中心であり続けることを確実にしています。

南米は最も成長が速い地域であり、2030年までに年平均成長率11.8%と予測されています。ブラジルの2024年の590万台の生産量は同国を世界第2位の生産国に押し上げ、国内消費と地域輸出の両方を支えています。マクロ経済の拡大と夏の気温上昇がチリとアルゼンチンでの普及を加速させていますが、通貨の変動リスクが下振れリスクとして残っています。

北米と欧州は成熟しながらも機会に富んだ市場であり、米国インフレ削減法のインセンティブが住宅の手頃さを改善し、エネルギー省の寒冷地チャレンジの結果がかつてヒートポンプには不経済とされていた北部州を開拓しています。欧州の年間130億ユーロ(143億米ドル)の補助金需要は持続的な政策支援を裏付けています。中東・アフリカは絶対量では遅れをとっていますが、気温上昇の中で高効率冷房を求める複合用途タワーの入札活動が増加しています。

競合状況

当産業は中程度の集中度を示しており、日本、韓国、米国の多国籍企業がリーダーシップポジションを共有しています。BoschによるJohnson Controls・日立の軽商業ポートフォリオの80億米ドルでの買収は、BoschのHVAC収益をほぼ倍増させて90億ユーロ(98億米ドル)とし、競争の激化を招くスケール追求戦略を示しています。SamsungとLennoxは50.1/49.9の合弁会社を設立し、2024年の320億米ドルから2034年までに488億米ドルに成長すると予測される北米のダクトレスセグメントへのアクセスを確保しました。

競争優位性は、ハードウェアのコスト曲線から差別化された寒冷地性能、AI最適化、安定した冷媒供給へと移行しています。HoneywellのR-454Bへの42%の関税割増は調達経済を再編し、垂直統合された冷媒供給を持つブランドを優位に立たせています。Rheemによるデマンドレスポンスインターフェースの特許出願は、グリッド連携機能が新たな競争の場となっていることを示しています。

人材育成の取り組みがソフトな参入障壁を生み出しており、Carrierの10万人の技術者訓練計画は、A2L資格を持たない販売店にとってのターンキーパートナーとしてブランドを位置づけています。一方、Mitsubishi Electricはケンタッキー州でのコンプレッサー生産のローカライズに1億4,350万米ドルを投資し、為替リスクを軽減しながら国産品優先の需要に対応しています。

VRFシステム産業リーダー

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Carrier Global Corporation

Midea Group Co., Ltd.

Johnson Controls International plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Mitsubishi Heavy IndustriesがAIコンフォートモードと寒冷地向けデフロスト機能を搭載した31機種の住宅用VRFモデルを発売しました。

- 2025年3月:Daikinが2023年度売上高280億ユーロ(309億米ドル)を報告し、ISH 2025において欧州全域でのヒートポンプ推進を強化しました。

- 2025年2月:LennoxとSamsungがSmartThings接続に対応したVarix VRFラインを発売し、北米合弁事業を深化させました。

- 2025年1月:Mitsubishi Electric Trane HVAC USが住宅および軽商業用途向けに内蔵漏洩センサーを搭載したR-454B VRFシリーズを発表しました。

グローバルVRFシステム市場レポートの調査範囲

可変冷媒流量(VRF)システム市場レポートは、コンポーネント(屋外ユニット、屋内ユニット、制御システム、アクセサリーおよび配管)、システムタイプ(ヒートポンプ、熱回収、ハイブリッド・水冷式、オール電化VRF)、容量(10 kW以下、11~18 kW、19~24 kW、24 kW超)、エンドユーザー(商業、住宅、産業、公共・機関)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 屋外ユニット |

| 屋内ユニット |

| 制御システム |

| アクセサリーおよび配管 |

| ヒートポンプ |

| 熱回収 |

| ハイブリッド・水冷式 |

| オール電化VRF |

| 10 kW以下 |

| 11~18 kW |

| 19~24 kW |

| 24 kW超 |

| 商業 |

| 住宅 |

| 産業 |

| 公共・機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

| コンポーネント別 | 屋外ユニット | ||

| 屋内ユニット | |||

| 制御システム | |||

| アクセサリーおよび配管 | |||

| システムタイプ別 | ヒートポンプ | ||

| 熱回収 | |||

| ハイブリッド・水冷式 | |||

| オール電化VRF | |||

| 容量別 | 10 kW以下 | ||

| 11~18 kW | |||

| 19~24 kW | |||

| 24 kW超 | |||

| エンドユーザー別 | 商業 | ||

| 住宅 | |||

| 産業 | |||

| 公共・機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

VRFシステム市場は2030年までにどのくらいの速さで成長しますか?

グローバルVRFシステム市場は年平均成長率9.84%で拡大し、2025年の250億9,400万米ドルから2030年までに414億8,000万米ドルに達すると予測されています。

現在、VRF販売への最大の貢献地域はどこですか?

アジア太平洋が2024年の収益の52.7%を占めており、中国の製造規模と日本の進歩的なヒートポンプ政策が支えています。

VRFにおける低GWP冷媒へのシフトを促進しているものは何ですか?

AIM法およびF-ガス規制のタイムラインが高GWP混合物の段階的削減を義務付けており、メーカーは気候への影響を70~80%低減したR-454BおよびR-32製品への転換を促されています。

制御システムが最も成長の速いコンポーネントセグメントである理由は何ですか?

AIを活用したコントローラーが予知保全、漏洩検知、グリッド連携機能を提供し、プレミアム価格を正当化する具体的なエネルギー節約をもたらしています。

熱回収VRFシステムは標準的なヒートポンプモデルとどのように異なりますか?

熱回収ユニットは廃熱を内部で移送することで異なるゾーンを同時に冷房・暖房でき、混合負荷施設でのビルのエネルギー使用量を最大30%削減します。

米国における住宅用VRF導入にはどのようなインセンティブがありますか?

オーナーは最大2,000米ドルまでの30%連邦税額控除を申請でき、対象となる低所得世帯向けのインフレ削減法の還付金で費用の100%をカバーできる場合があります。

最終更新日: