米国コネクテッドヘルメット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

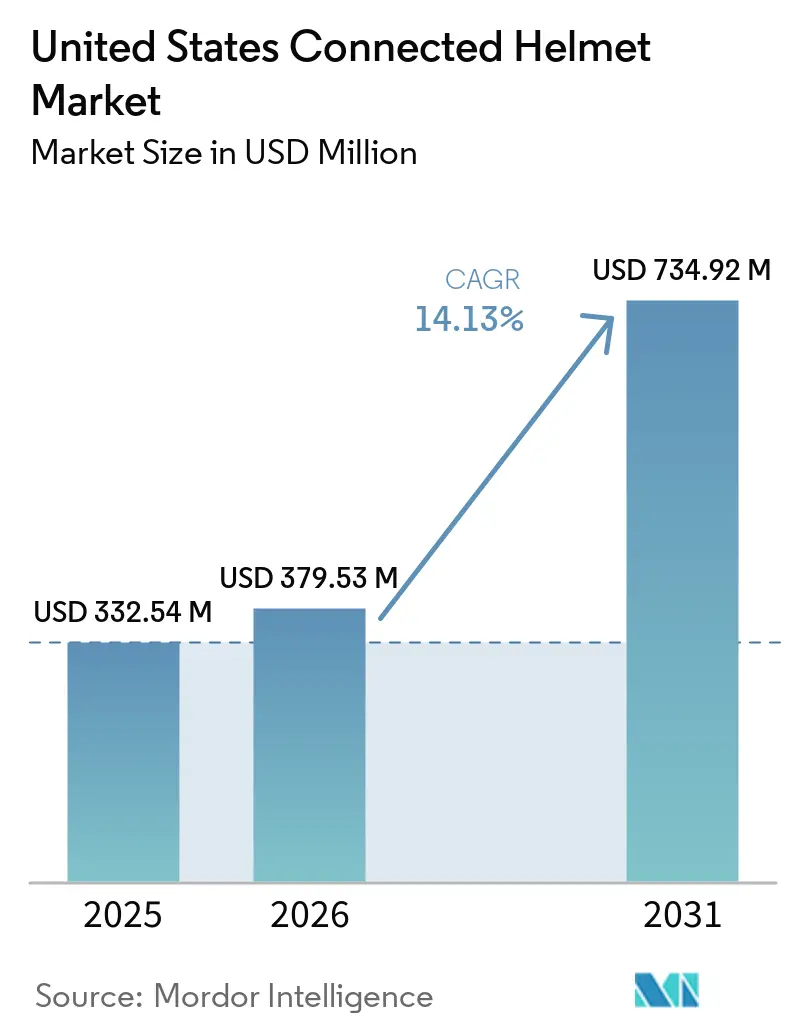

| 基準年の市場規模 (2025) | 332.54 百万米ドル |

| 市場規模 (2026) | 379.53 百万米ドル |

| 市場規模 (2031) | 734.92 百万米ドル |

| 成長率 (2026 - 2031) | 14.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国コネクテッドヘルメット市場分析

米国コネクテッドヘルメット市場規模は、2025年の3億3,254万米ドルから2026年には3億7,953万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)14.13%で拡大し、2031年には7億3,492万米ドルに達すると予測されています。インフラ投資・雇用法(IIJA)のもとでの規制の進展は、V2X路側ユニット密度の向上やギグワーカーの安全に関する都市レベルの義務化と相まって、ヘルメットを単なる保護具から協調型認知における能動的な参加者へと変革しつつあります。道路交通安全局(NHTSA)がFMVSS 218の改正案を撤回する決定を下したことは、柔軟な連邦監督の姿勢を示しており、メーカーは再認証のリスクを負うことなくアンテナやエッジモジュールを統合できるようになっています。フリート事業者からの需要は急増しており、DoorDash、Uber Eats、Amazonロジスティクスによる試験導入がその証拠であり、衝突時の緊急医療サービス(EMS)派遣を迅速化する機能によって傷害請求件数が目に見えて減少していることが示されています。電子商取引がチャネルの大きなシェアを占める中、今日のデジタルに精通したライダーが購入前にファームウェア、バッテリー寿命、無線アップデート機能を優先的に調査していることは明らかです。

主要レポートの要点

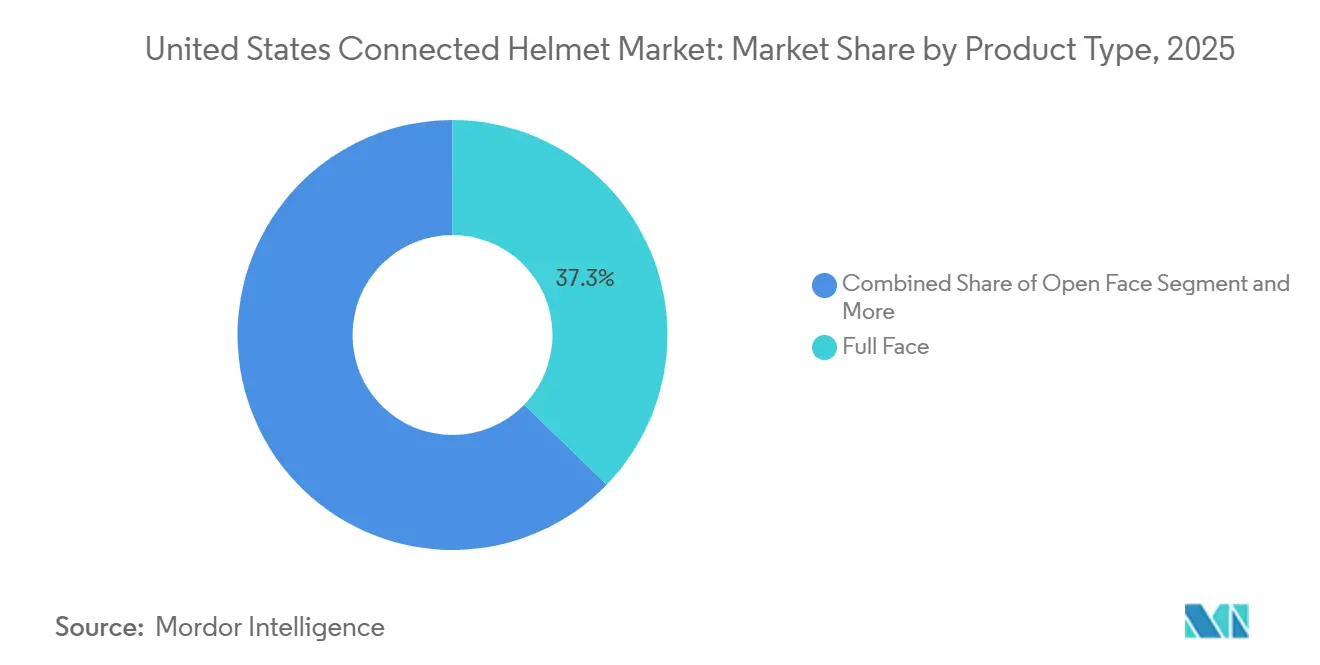

- 製品タイプ別では、フルフェイスモデルが2025年の米国コネクテッドヘルメット市場シェアの37.26%を占め、HUD搭載ヘルメットは2031年にかけてCAGR 14.67%で成長すると予測されています。

- 技術レベル別では、統合オーディオシステムが2025年の米国コネクテッドヘルメット市場シェアの33.19%を占め、ADASセンサースイートが2031年にかけてCAGR 14.34%で最も高い成長率を記録しました。

- エンドユーザー別では、個人ライダーが2025年の米国コネクテッドヘルメット市場シェアの55.22%を占めましたが、フリート・配送事業者は自治体の義務化のもとでCAGR 14.61%で拡大しました。

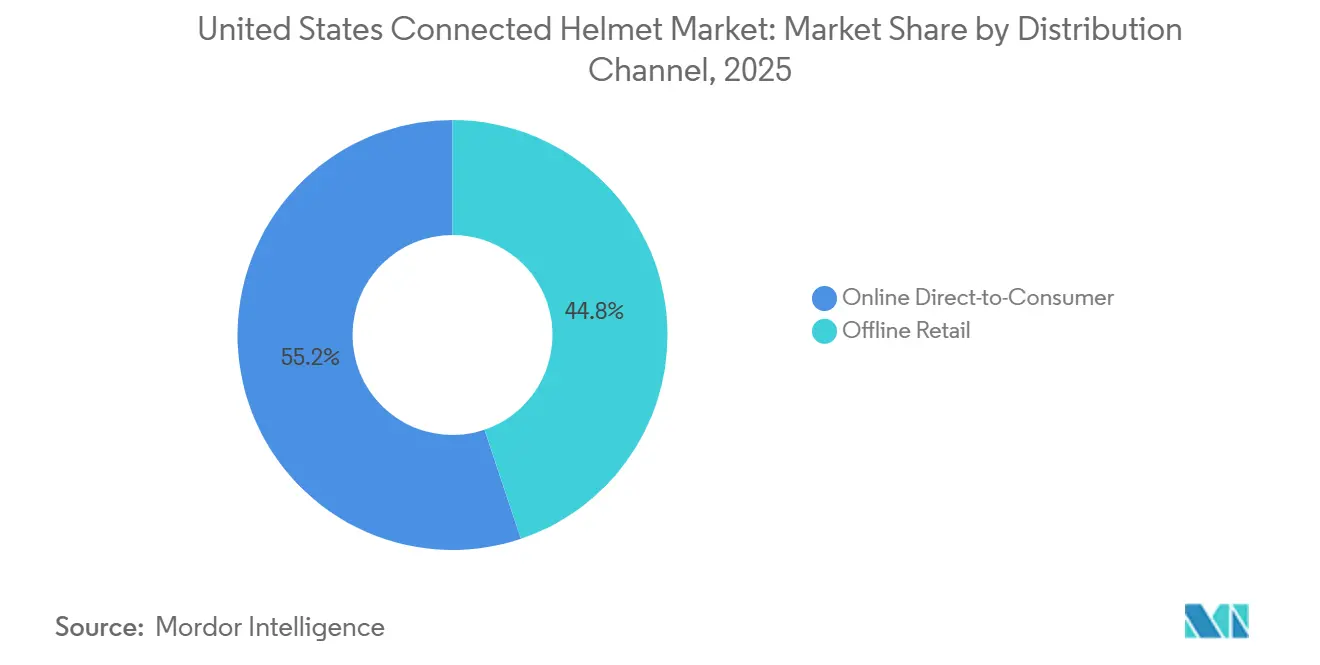

- 流通チャネル別では、オンライン直販プラットフォームが2025年の米国コネクテッドヘルメット市場シェアの55.17%を獲得し、2031年にかけてCAGR 14.72%で成長すると予測されています。

- 価格帯別では、600米ドル超のプレミアムヘルメットが2025年の米国コネクテッドヘルメット市場シェアの47.18%を占め、ミドルレンジ層は保険連動割引の後押しを受けてCAGR 14.47%で最も高い成長を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国コネクテッドヘルメット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DOT準拠の厳格な安全義務化 | +3.2% | 全国規模、カリフォルニア州・ニューヨーク州・テキサス州での早期施行 | 中期(2〜4年) |

| 直販型電子商取引チャネルの拡大 | +2.8% | 全国規模、都市市場に集中 | 短期(2年以内) |

| V2Xチップの統合 | +2.5% | IIJAパイロット地域:アリゾナ州、テキサス州、ユタ州から全国へ拡大 | 長期(4年以上) |

| マイクロモビリティフリート事業者 | +2.1% | 都市中心部:ニューヨーク市、サンフランシスコ、ロサンゼルス、シアトル、オースティン | 短期(2年以内) |

| 認証済みコネクテッドヘルメット使用に対する保険料割引 | +1.9% | 全国規模、高リスク都市圏での早期採用 | 中期(2〜4年) |

| 連邦IIJAによる路側V2Xパイロット | +1.8% | 複数州にまたがる回廊、コネクテッド・ウェスト・プロジェクトの対象範囲 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国各州におけるDOT準拠の厳格な安全義務化

複数の州がオートバイヘルメットの全面着用義務法を制定しています。これを受けて、OEMはNFCタグなどのコネクテッド認証手段を組み込み、路上の警察官がDOT準拠を容易に確認できるようにしています[1]「州別ヘルメット着用法」、道路安全保険協会、iihs.org。ライナー厚さの検査を停止する決定により、即時の認証上の障壁が排除されました。この変更により、ブランドは新たなFMVSS試験を必要とせずにセンサーを統合できるようになっています[2]「FMVSS 218 NPRM撤回通知」、道路交通安全局、nhtsa.gov。任意のSnell規格が斜め衝撃の指標を導入する一方、プレミアムヘルメットはすでにこれをマーケティング上の優位性として打ち出しています。施行状況は州によって異なり、カリフォルニア州は無作為検問を実施していますが、他の州はより緩やかです。この格差が、より厳格な地域でコンプライアンスの証明がアップロードされることを保証するジオフェンス型ファームウェアの採用を促進しています。業界が将来の生体力学的義務化を見越す中、研究開発チームはシェルのエネルギー分散と増大する電子部品密度のバランスを取るよう圧力を受けています。

直販型電子商取引チャネルの拡大

オンラインポータルは、詳細な商品リスト、リアルタイムの在庫確認、即時のファームウェアダウンロードを組み合わせることで購買体験を革新しており、実店舗のディーラーが競争するのを困難にしています。Forciteのコンフィギュレーターは、シェルサイズとLEDプレビューを提供することで、サイズに起因する返品率の削減に成功しています。若いライダーは、製品ページに掲載された開封動画、RedditのAMA、YouTubeレビューにますます引き付けられており、コンバージョン率を高めるフィードバックループを生み出しています。しかし、こうした充実したデジタルフットプリントは、製造物責任訴訟における証拠として機能する可能性があります。これに対抗するため、ブランドはサードパーティによる検証に頼り、「衝突通知」などの主張を裏付けています。さらに、決済ゲートウェイからの分析データを活用して需要を予測し、カーボンシェルのジャストインタイム生産を合理化することで、運転資本ニーズを削減しています。

グループライディングネットワークを可能にするV2Xチップの統合

IIJAの資金援助を受けた回廊には、現在多数の交差点RSUと脆弱な道路利用者(VRU)警告サイトが設置されています。この発展は、ヘルメットの進化する役割を強調しており、ライダー間のインターコムとして機能するだけでなく、脆弱な道路利用者間の通信ノードとしての位置づけを確立しています。SenaのWave Intercomは、セルラーからメッシュ技術へのシームレスな移行を実現し、5Gカバレッジのギャップ時でも安定した接続性を確保しています[3]「Wave Intercom技術仕様書」、Sena Technologies、sena.com。しかし、SAE J2945/8がいまだ策定中であるため、ヘルメットのチップセットはフィールドアップグレード可能な無線機を搭載する必要があります。マンハッタンとロサンゼルスで実施されたテストでは、デバイスが限られた半径内に集中した場合にパケット遅延が発生することが明らかになり、エッジ輻輳制御アルゴリズムの緊急な必要性が浮き彫りになっています。先駆的なユーザーはファームウェアの複雑さを乗り越え、かつては自動車のダッシュボードだけに限られていた道路警告の恩恵を享受しています。

認証済みコネクテッドヘルメット使用に対する保険料割引

Allianz PartnersとCosmo Connectedは、月額9.99ユーロの組み込み型事故保険を導入し、検証済みの衝撃データとGPSトレースを即時の保険金査定と交換しています。早期加入者は年間保険料の10分の1の節約を報告しており、3年以内にプレミアムヘルメットの購入費用の最大5分の1を相殺できます。米国の保険会社は、シカゴ、ロサンゼルス、マイアミで同様のテレマティクスベースの割引を試験的に導入しており、30歳未満の高リスク年齢層に焦点を当てています。インシュアテックプラットフォームはヘルメットAPIを統合してアクティブな乗車セッションを確認し、単なる所有ではなく継続的な使用を報奨しています。これらのインセンティブは、ライダーが準拠モデルを求めることで交換サイクルを加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用 | -2.4% | 全国規模、特に価格に敏感な農村市場に影響 | 短期(2年以内) |

| バッテリー寿命の制限 | -1.8% | 広大なツーリングルートを持つ西部諸州 | 中期(2〜4年) |

| Bluetooth/Wi-Fiスペクトラムの混雑 | -1.6% | 高密度都市圏:ニューヨーク市、ロサンゼルス、サンフランシスコ、シカゴ | 短期(2年以内) |

| データプライバシーに関する法的責任の懸念 | -1.3% | 全国規模、GDPRを意識した企業セグメントに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型ヘルメットと比較した高い初期費用

SenaのPhantomからSchuberth E2 Carbonまでの価格帯のコネクテッドヘルメットは、法的要件をすでに満たしているDOT認定シェルに対してプレミアムを要求します。ShoeiのGT-Air 3 Smartはハイエンドのツーリングバイクのライダー向けに設計されており、予算重視の通勤者を除外しています。バッテリー交換や緊急サービスのサブスクリプションを含むライフサイクルコストが年間支出を増加させます。保険会社の割引が時間をかけて価格を相殺できる一方、採用はライダーが位置データを共有する意欲にかかっています。ヘルメット法のない州では、一部の購入者がヘルメット自体を使用しないため、価格差がさらに拡大しています。

長距離ツーリングにおけるバッテリー寿命の制限

ForciteのMK1Sは、カメラが継続的に録画している場合、充電一回あたりわずか数時間しか持続しません。これは西部の幹線道路での走行に典型的な時間に大幅に及びません。Senaはユーザーがモバイルバッテリーに接続できる「セーフパワーモード」を提供していますが、ケーブルの使用は全体的な人間工学を損ないます。オフロード愛好家はさらに短い使用時間を経験します。防塵シールは保護のために設計されていますが、意図せず熱を閉じ込め、リチウムパックの劣化を早めます。風力タービンベントを実験した研究プロトタイプはわずかな追加電力しか供給できず、エッジAIの需要には不十分です。業界が高密度バッテリーセルの登場を待つ中、長距離ユーザーには二つの選択肢しか残されていません。予備のヘルメットを携帯するか、継続的な録画を諦めるかです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:HUD採用の拡大に伴いフルフェイスが主導

フルフェイスヘルメットは2025年の米国コネクテッドヘルメット市場シェアの37.26%を占め、高速道路での走行時に風切り音の低減を重視するライダーに支持されています。OEMが空気抵抗を増やすことなくV2Xアンテナ用の凹部を組み込むにつれ、このセグメントは進化しています。HUD搭載モデルはCAGR 14.67%で拡大しており、ShoeiのGT-Air 3 Smartがライダーの視線の3メートル前方にFHDナビゲーション情報を投影し、シミュレーター試験で反応時間を32%短縮することが示されています。モジュラーフリップアップはチンバーの柔軟性を必要とするアドベンチャーライダーに人気があり、LIVALLは耳道を塞がない骨伝導スピーカーを搭載したオープンフェイスデザインを先駆けています。

ツーリング愛好家は依然として軽量化のためにカーボンファイバーシェルを好んでいます。しかし、SenaのSpecterのミドルレンジグラスファイバー製品は、メッシュインターコムとセーフパワーモードが積極的な価格設定と共存できることを示しています。オフロードヘルメットには夜間トレイル用のLEDフラッドライトが搭載されるようになり、舗装道路を超えたユースケースが広がっています。投影高さの規制上限により、カメラモジュールはEPSライナー内に隠す必要があるため、ブランドは電子部品の周囲に衝撃力を分散させるエネルギー分散チャネルの特許を取得しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

技術レベル別:オーディオ基盤とADASの急成長

統合オーディオは2025年の米国コネクテッドヘルメット市場シェアの33.19%を占め、ライダー間のメッシュ互換性によって牽引されています。しかし、オーディオ以外のADASセンサースイートは、保険会社がeCall機能を評価することでCAGR 14.34%を記録しています。今後数年間で、ADAS機能を搭載したヘルメットの米国市場は急速な拡大が見込まれています。ShoeiのHUDはソニーのOLEDoSマイクロディスプレイを採用し、高輝度を誇っており、これはかつて自動車のクラスターに限られていた機能です。Forciteは、GPS、ビデオ、LEDナビゲーションハローをそのプラットフォームに統合していますが、バッテリー消耗の問題に取り組んでおり、OEMは交換可能なセルトレイを検討しています。

Bluetoothモジュールが普及するにつれ、重点はAIを活用して風切り音をフィルタリングし、クラウドサービスにシームレスに接続するソフトウェアイノベーションへとシフトしています。マルチバンドアンテナはV2XとLTEフォールバックのニーズに対応していますが、追加のチューニング課題をもたらします。SAEが協調型認知ペイロードの最終化に近づく中、ファームウェアロードマップの重要性はシェル素材に匹敵するものとなっており、相互運用性における高まるリスクを浮き彫りにしています。

エンドユーザー別:個人ライダーが主導しフリート配送が加速

個人ライダーは2025年の米国コネクテッドヘルメット市場シェアの55.22%を占めましたが、その成長はフリートのCAGR 14.61%に遅れをとっています。米国コネクテッドヘルメット市場規模は配送サービスの規模と連動しており、ニューヨーク市の2025年条例がアプリ企業にデバイス詳細の記録を義務付けています。DoorDashのパイロット試験では、衝突検知が衝撃ベクトルを確認することで保険金支払いが20%削減されたと報告されています。同乗者の採用はニッチにとどまっており、SenaのWaveのようなグループライドアプリが同乗者に簡単な入口を提供していますが、使用頻度の低さが投資対効果を低下させています。

フリートは着用時間とGPSの軌跡を集約するダッシュボードを要求しており、ベンダーをサービスとしてのソフトウェア(SaaS)領域へと押し込んでいます。プライバシー条項は摩擦を生じさせますが、段階的な価格設定も可能にしています。完全なテレメトリーを選択した労働者はより高い医療補償上限を得られるという飴と鞭の戦術を、ギグプラットフォームが現在試験中です。

流通チャネル別:オンライン直販が市場への主要経路に

オンラインは2025年の米国コネクテッドヘルメット市場シェアの55.17%を獲得し、2031年にかけてCAGR 14.72%で成長しました。「最高のメッシュインターコムヘルメット」に関する検索エンジンの可視性が、ARサイジングツールを備えたブランドページへのトラフィックを直接誘導しています。オフラインのディーラーは衝突後の緊急購入には依然として対応していますが、複数のシェル技術の組み合わせに対応する限られた展示スペースが回転率を妨げています。オンラインでの7日間評価返品ウィンドウは、かつて店舗に固有だったフィット感の保証を模倣しています。マーケットプレイスはファームウェア自動更新メンバーシップもバンドルしており、継続的な収益を深めています。

価格帯別:プレミアム層がペースを設定

600米ドル超のプレミアムユニットは、カーボンシェルと統合HUDにより2025年の米国コネクテッドヘルメット市場シェアの47.18%を占めました。しかし、400〜600米ドルのミドルレンジはQuinのクラッシュチップ後付けが参入障壁を下げることでCAGR 14.47%を記録しています。ミドルレンジ層の米国コネクテッドヘルメット市場規模は、3年間で初期プレミアムを中立化する保険会社の割引から恩恵を受けています。エコノミーモデルは素材とバッテリーのコストが薄い利益率をもたらすため依然として少なく、ただしBluetoothのみのキットを搭載したエントリーSKUが後日クリップオン式LiDARポッドによるアップグレードの種を蒔く可能性があります。

地理的分析

カリフォルニア州の全面的なヘルメット着用義務法、高密度なライダー基盤、テレマティクス保険の早期試験が、同州を米国コネクテッドヘルメット市場収益の最大の単一スライスにしています。テキサス州とフロリダ州がこれに続きますが、部分的な法律が即時の普及を抑制しており、21歳以上のライダーはヘルメットなしで走行できるため、対象となる頭数が減少しています。ユタ州、コロラド州、ワイオミング州などの西部回廊州は、IIJAのRSU整備から恩恵を受けており、全国展開より数年早くヘルメットが路側LiDARアラートを受信できるようになっています。

ニューヨーク州、ニュージャージー州、マサチューセッツ州を含む北東部諸州は、一人当たりのヘルメット使用率が高く、価格曲線が緩和されればHUD採用の肥沃な土壌となります。中西部のツーリング文化は、LiDARアラートよりもSenaの無制限範囲セルラーインターコムを重視しており、機能の優先順位は郵便番号によって異なります。データプライバシー法制は採用状況に対応しており、カリフォルニア州の厳格なCCPAはコンプライアンスコストを引き上げる一方で規則を明確化し、大規模フリートがスマートギアを試験導入することを促しています。明確な法令のない州では、法務チームが慎重を促すため、テレマティクスの普及が遅れています。

今後の普及は、地理的なギャップを埋める2028〜2030年に予定されているフェーズ2のV2X展開にかかっています。エッジ証明書が回廊をまたいで相互運用できるようになれば、OEMはヘルメットのファームウェアがRSUプロファイルを自動的に切り替えることを期待しており、州間ツーリングにおいて技術をシームレスなものにします。

競合環境

中程度の市場集中度のもと、上位5ブランドが合算収益の相当なシェアを占めています。Senaのグリーンフィールド工場は垂直統合への大胆な動きを示しており、メッシュ無線と複合材シェル成形を組み合わせ、積極的なメーカー希望小売価格を設定しています。この動きは、依然としてサードパーティのインターコムベンダーに依存している多くのレガシーOEMに直接挑戦しています。GoProによるForciteの買収は、そのポートフォリオを強化するだけでなく、コンテンツキャプチャサービスを収益性の高い付加価値として位置づけています。Forciteヘルメットの加入者は、GoPro のクラウドストレージの割引料金を近い将来享受できるかもしれません。一方、Shoeiは特許取得済みの光学技術でHUD技術のリーダーシップを確固たるものにし、Schuberth はカーボンクラフトマンシップへの注力でウルトラプレミアム市場をターゲットにしています。

LIVALLの革新的なAIテールライトとカメラのデュオは、フリートコンプライアンスにおけるニッチを切り開いています。同時に、Quinのチップライセンス戦略は、部品表(BOM)のコスト増加を最小限に抑えながら、様々なヘルメットブランドにわたって衝突検知機能を拡大しています。しかし、この市場への参入は容易ではなく、SCMSの証明書管理の複雑さや、各シェルサイズに必要な高額なDOT試験が課題となっています。スペクトラムの混雑が差し迫った問題となる中、研究開発の取り組みはビームフォーミングアンテナとエッジフィルタリングへとシフトしており、動的チャネル選択に関連する特許が顕著に急増しています。しかし、業界のアキレス腱はバッテリー技術にあります。固体電池サプライヤーとのパートナーシップを築くブランドが、将来的に大きな優位性を確保できる可能性があります。

米国コネクテッドヘルメット業界リーダー

Sena Technologies Inc.

Vista Outdoor

HJC Helmets

Jarvish Inc.

LIVALL Tech Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:CES 2026において、LIVALLはAIビジュアルスマートテールライト(VG1)とVGH10ヘルメットを発表しました。いずれもマルチセンサーフュージョン、120度HD映像、双方向ハザードアラートを搭載しています。VG1テールライトはリアルタイムの危険検知とアラートを提供することで道路安全性を向上させるよう設計されています。同時に、VGH10ヘルメットは高度なAIを統合し、サイクリストの保護と状況認識を強化しています。

- 2025年2月:Sena Technologiesは、新しいハイテク工場から、統合通信機能と適応型照明を備えたPhantomフルフェイススマートヘルメットを発表しました。

米国コネクテッドヘルメット市場レポートの調査範囲

米国コネクテッドヘルメット市場レポートは、製品タイプ(フルフェイス、モジュラー/フリップアップ、オープンフェイス、ハーフヘルメット、オフロード/モトクロス)、技術レベル(Bluetoothのみ、統合オーディオ/通信、HUD/ARディスプレイ、衝突検知とeCall、ADASセンサースイート、マルチフィーチャー)、エンドユーザー(個人ライダー、同乗者、フリート/配送)、流通チャネル(オフライン小売およびオンライン直販)、価格帯(エコノミー、ミドルレンジ、プレミアム)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| フルフェイス |

| モジュラー/フリップアップ |

| オープンフェイス |

| ハーフヘルメット |

| オフロード/モトクロス |

| スマートHUD搭載 |

| Bluetoothのみ |

| 統合オーディオ/通信 |

| HUD/ARディスプレイ |

| 衝突検知とeCall |

| ADASセンサースイート |

| マルチフィーチャー(オールインワン) |

| 個人ライダー |

| 同乗者 |

| フリート/配送 |

| オフライン小売 |

| オンライン直販 |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| 製品タイプ別 | フルフェイス |

| モジュラー/フリップアップ | |

| オープンフェイス | |

| ハーフヘルメット | |

| オフロード/モトクロス | |

| スマートHUD搭載 | |

| 技術レベル別 | Bluetoothのみ |

| 統合オーディオ/通信 | |

| HUD/ARディスプレイ | |

| 衝突検知とeCall | |

| ADASセンサースイート | |

| マルチフィーチャー(オールインワン) | |

| エンドユーザー別 | 個人ライダー |

| 同乗者 | |

| フリート/配送 | |

| 流通チャネル別 | オフライン小売 |

| オンライン直販 | |

| 価格帯別 | エコノミー |

| ミドルレンジ | |

| プレミアム |

レポートで回答される主要な質問

2031年までに米国のコネクテッドヘルメットへの支出はどの程度になるか?

米国コネクテッドヘルメット市場規模は2031年までに7億3,492万米ドルに達し、2026年からCAGR 14.13%で成長すると予測されています。

どの製品スタイルが販売をリードしているか?

フルフェイスヘルメットは2025年の米国コネクテッドヘルメット市場シェアの37.26%を占め、ツーリングおよびスポーツバイクライダーからの強い需要を反映しています。

最も成長が速い技術セグメントはどれか?

衝突検知とV2X無線を含むADASセンサースイートを搭載したヘルメットは、2031年にかけてCAGR 14.34%で拡大すると予測されています。

バッテリー寿命の改善は新たな顧客層を開拓するか?

はい、次世代セルが継続的なカメラ録画時間を8〜10時間超に延ばせば、長距離ツーリングライダーの採用が加速するはずです。

プライバシー法はコネクテッドヘルメットの展開にどのような影響を与えるか?

CCPAおよび類似の法令はオプトイン同意と侵害通知を要求し、コンプライアンスコストを追加することで小規模フリートの展開を遅らせています。

最終更新日: