英国政府・教育ロジスティクス市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

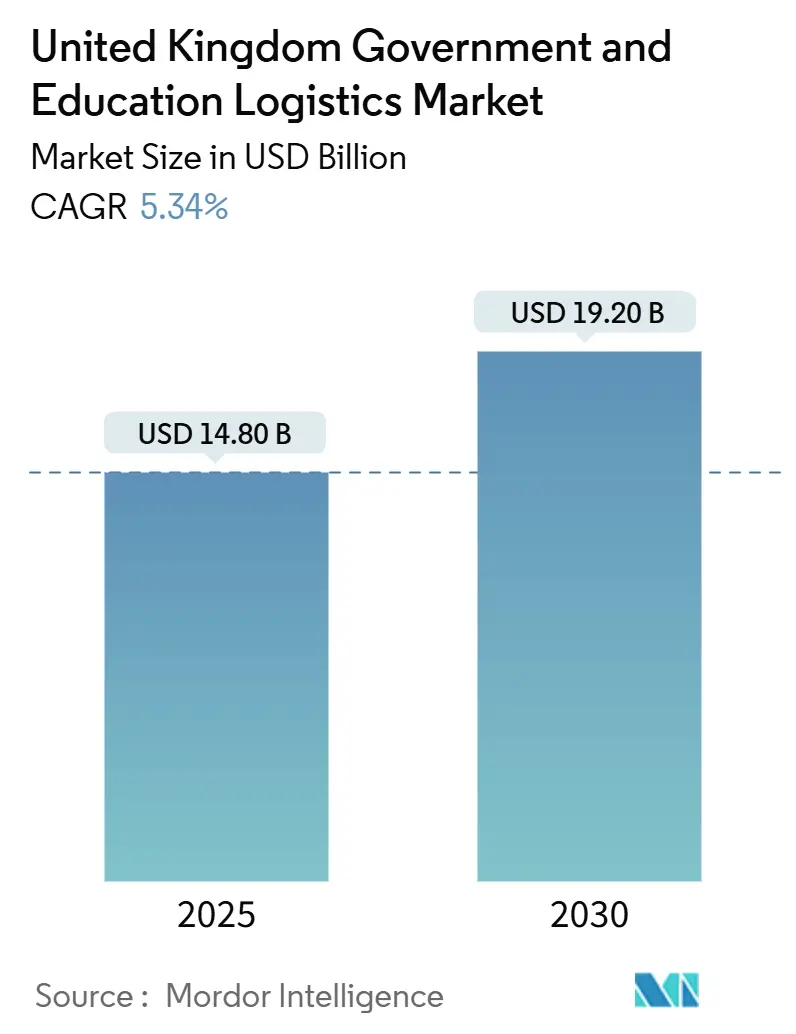

| 市場規模 (2025) | 14.80 十億米ドル |

| 市場規模 (2030) | 19.20 十億米ドル |

| 成長率 (2025 - 2030) | 5.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国政府・教育ロジスティクス市場分析

英国政府・教育ロジスティクス市場規模は2025年に148億米ドルと推定され、予測期間(2025年~2030年)にCAGR 5.34%で成長し、2030年までに192億米ドルに達する見込みです。

デジタルファーストの公共サービスプログラムの強化、ブレグジット後のサプライチェーン再編の継続、およびキャンパスインフラの持続的な整備が、慢性的な労働力不足と財政的制約にもかかわらず需要を高水準に維持しています。集中調達フレームワークは出荷統合を促進し、輸送とデータ可視性を組み合わせたインテグレーターを優遇するとともに、NHS(国民保健サービス)のコールドチェーン、国防省の迅速展開、および大学の逆物流要件を満たせるプロバイダーを評価します。輸送コンポーネントは、道路ネットワークが密集した行政クラスターを結ぶため、依然として量的な基盤となっています。一方、クライアントが在庫分析、サイバーセキュリティコンプライアンス、および循環経済レポーティングを求めるにつれ、付加価値サービスが加速しています。セクター固有のコンプライアンス規則に沿った技術投資を行えるプロバイダーは、特に透明性目標にパフォーマンスを連動させた契約において、価格決定力を獲得します。

レポートの主要ポイント

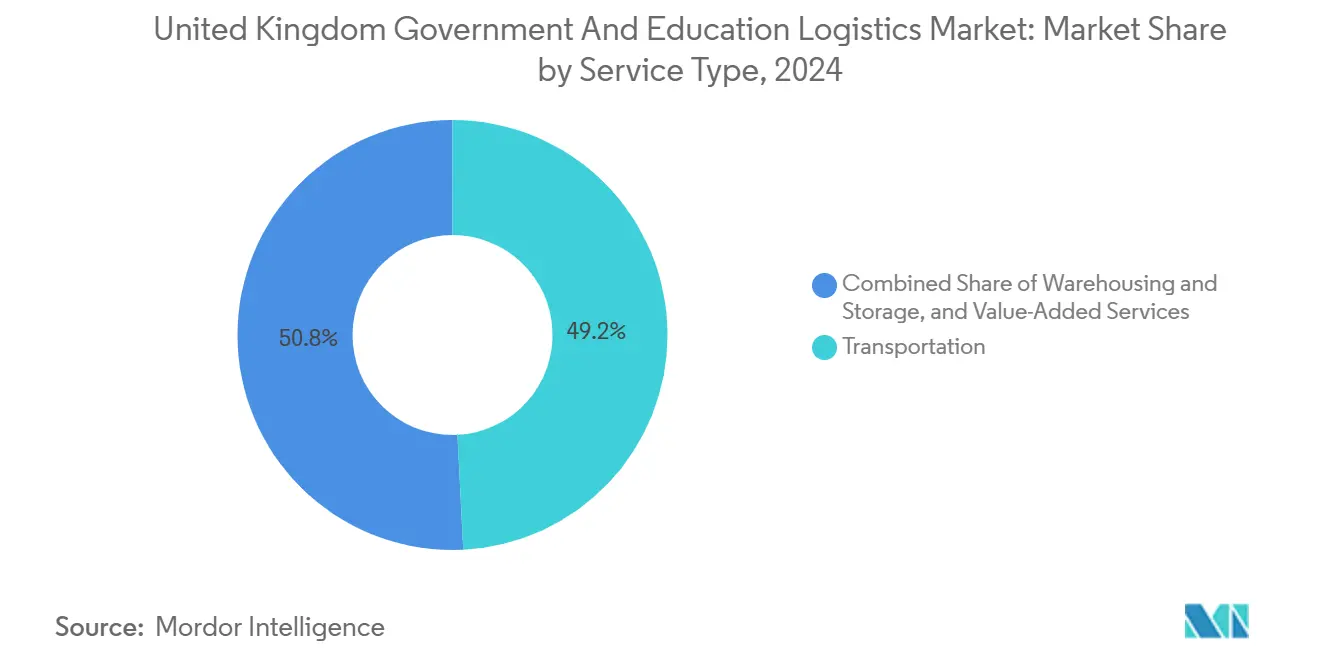

- サービスタイプ別では、輸送が2024年の英国政府・教育ロジスティクス市場シェアの49.2%をリードしました。付加価値サービスは2030年までにCAGR 7.1%で拡大する見込みです。

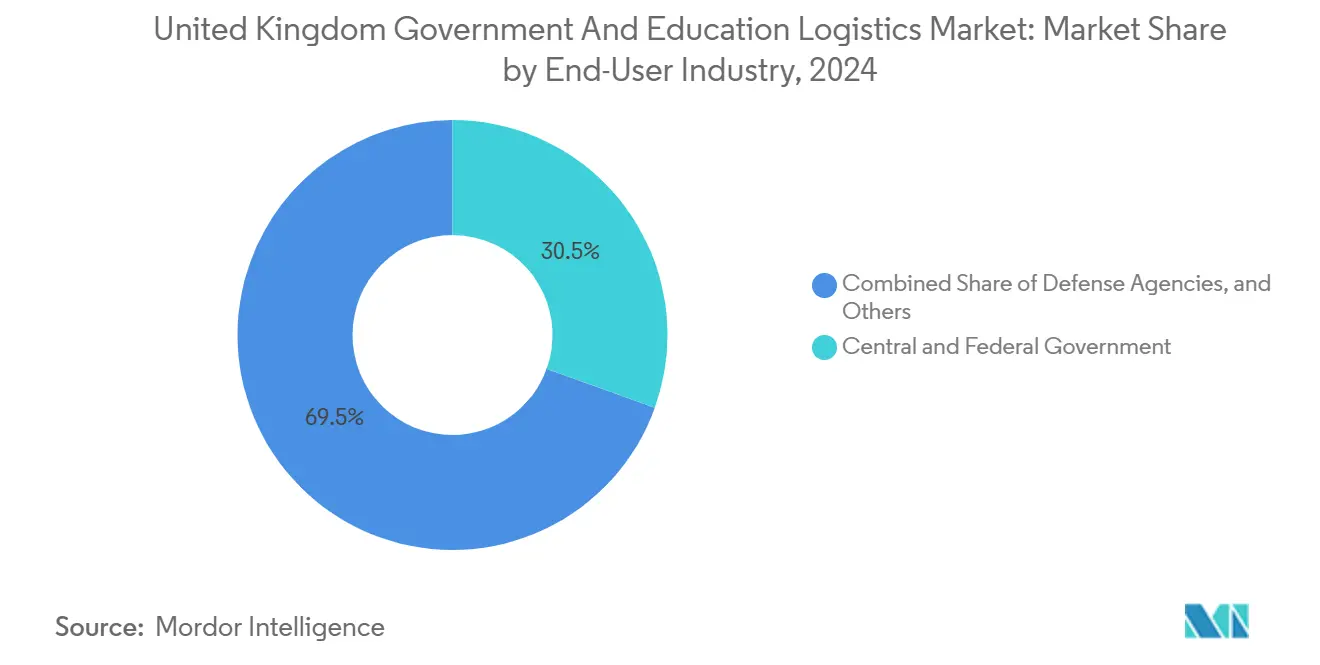

- エンドユーザー別では、中央・連邦政府機関が2024年の英国政府・教育ロジスティクス市場規模の30.5%を占め、高等教育機関は2030年までにCAGR 7.8%で成長すると予測されています。

英国政府・教育ロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルファースト公共サービス提供の拡大 | +1.2% | イングランドを中心に、スコットランドおよびウェールズへ拡大 | 中期(2~4年) |

| COVID-19後のNHSおよび省庁の備蓄更新 | +0.9% | 全国規模、イングランドの医療地域に集中 | 短期(2年以内) |

| スマートキャンパス構想の採用拡大 | +0.8% | イングランドおよびスコットランドの高等教育クラスター | 中期(2~4年) |

| ブレグジット後の教育用品の国内回帰 | +0.7% | 全国規模、ミッドランズに製造集中 | 長期(4年以上) |

| 防衛セクターにおける迅速展開ロジスティクスの急増 | +0.6% | 戦略的拠点:オールダーショット、ポーツマス、スコットランド基地 | 短期(2年以内) |

| 循環経済コンプライアンスによる逆物流の推進 | +0.5% | 全国規模、ロンドンおよびマンチェスターで早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルファースト公共サービス提供の拡大

2023年調達法は、サプライヤーと政府プラットフォーム間のシステム間接続を義務付け、出荷の透明性を加速させ、手作業による書類処理を削減しています。市民向けサービスの約40%がすでにデジタルチャネルを通じて提供されているため、ロジスティクスプロバイダーはバーコードデータ、電子配達証明、および監査証跡を省庁のダッシュボードと同期させる必要があります。注文集約により個別の配送量が18%増加し、都市部の混雑料金を削減しつつも、可変棚を装備した車両を優遇する荷物重量の変動が増大しています。ジオフェンシング、二要素ドライバー認証、および改ざん防止デジタルシールを重ね合わせた運送業者は、サイバーセキュリティKPIに連動した契約で優位性を確保します。小規模な下請業者は、API統合や24時間365日監視に資金を投じられない場合、排除されるリスクがあり、コンプライアンス基準がやや低い教育分野のニッチ契約へと押しやられています[1]「政府変革戦略」、政府デジタルサービス、gov.uk。

COVID-19後のNHSおよび省庁の備蓄更新

国家緊急備蓄は優先医薬品および個人防護具の90日分の確保を義務付けており、倉庫需要はパンデミック前の水準を35%上回っています。医療在庫のローテーション、期限管理、および温度コンプライアンスに関連する年間ロジスティクス支出は21億ポンド(26億米ドル)に達します。プロバイダーはMHRA(医薬品・医療製品規制庁)ライセンスを保有し、継続的なコールドチェーンテレマティクスを導入し、4時間以内に常温から冷蔵に切り替え可能な検証済みのピック・アンド・パックゾーンを運営する必要があります。迅速展開条項は、野戦病院への緊急移送に対して12時間のコールオフウィンドウを規定しており、高速道路ジャンクション近くにクロスドッキングノードを持つインテグレーターが有利です。ガントチャートの高い確実性がマージンを保護する一方、GDP(医薬品流通基準)準拠施設の資本コストが医療分野の実績を持たない新規参入者を阻んでいます[2]「サプライチェーン強靭化ガイドライン」、教育省、gov.uk。

スマートキャンパス構想の採用拡大

バーミンガム大学などの大学は15の個別契約を統合ロジスティクスプラットフォームに集約し、キャンパス内配送頻度を25%削減しながら在庫精度を99.2%に向上させました。予測ダッシュボードは購買サイクルを学期のピークに合わせ、緊急注文を削減し、2021年環境法に基づく持続可能性目標を支援します。プロバイダーはIoTロッカーシステム、AIルートエンジン、およびカーボンレポーティングダッシュボードをレガシーERPスイートに統合する必要があるため、契約は標準料金より15~20%のプレミアムが支払われます。研究室は危険物取り扱いと±30分のウィンドウのみを許容するジャストインタイムの試薬配送により複雑さを増しています。前方物流を調整し、包装を有価物化し、電子機器の逆流を管理できるベンダーは、長期的な優先サプライヤーの地位を獲得し、文書デジタル化や家具改修においてアップセルの可能性を得ます。

ブレグジット後の教育用品の国内回帰

教育省のガイドラインは、学校に対して2026年までに非専門材料の少なくとも60%を国内調達するよう指示しており、ミッドランズおよびノースウェストの流通ハブへの量が再配分されています。欧州大陸からの入荷が減少するためルート密度は上昇しますが、国内メーカーが規模の効率性を欠くため単位コストが上昇する可能性があります。ロジスティクスパートナーは、複数学校の統合輸送と共有ユーザー倉庫を採用することでサプライヤーの断片化を相殺し、コスト上昇を緩和します。通関摩擦の軽減により、カリキュラム変更や突然の入学者急増時の俊敏性が向上し、リードタイムが短縮されます。しかし、契約条項には英国原産地証明の提示が規定されるようになり、運送業者はブロックチェーン型トレーサビリティモジュールを統合し、沿岸港湾の後背地に供給する鉄道貨物事業者と協力することが求められています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的なドライバーおよび倉庫労働力不足 | -0.8% | 全国規模、イングランド南東部および北西部で深刻 | 中期(2~4年) |

| 省庁予算の財政緊縮 | -0.6% | 全国の政府省庁 | 短期(2年以内) |

| 積載インフラが限られた老朽化施設 | -0.4% | レガシー政府建物、ロンドンに集中 | 長期(4年以上) |

| 3PLに対するサイバーセキュリティコンプライアンス負担 | -0.3% | 全国規模、すべての政府請負業者に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性的なドライバーおよび倉庫労働力不足

全国のドライバー欠員率は14%近くで推移しており、プロバイダーは賃金引き上げと柔軟なスケジュール導入を余儀なくされていますが、欠勤がウェストミンスターや大学研究室での時間指定スロットを依然として混乱させています。20%を超える倉庫の離職率は注文精度に課題をもたらし、特にシリアル番号管理された医療キットにおいて、自律型フォークリフトとグッズ・トゥ・パーソンロボティクスへの投資加速を促しています。南東部のデポは住宅コストが労働力確保を制限し、北西部のハブは温度管理作業における技能不足に直面しています。高い欠員率は外注を促しますが、政府契約はセキュリティクリアランスを持つ人材を要求するため、人材プールが狭まりマージンを圧迫しています。見習いプログラムを導入し、ピッキングと運転業務にわたってスタッフをクロストレーニングし、資格取得を補助するロジスティクス企業は、労働コストの上昇にもかかわらず競争優位を維持しています[3]「公共部門調達戦略」、財務省、gov.uk。

省庁予算の財政緊縮

財務省のコスト抑制指令は、ロジスティクス支出の前年比増加を2%に上限設定し、省庁にフレームワーク料金の再交渉と成果連動型価格設定の要求を迫っています。プロバイダーは、契約延長の承認を得る前に、統合、鉄道へのモード転換、または包装削減による節約を実証しなければなりません。予算の不確実性は入札サイクルを遅延させ、短期コールオフに依存する小規模運送業者を圧迫する収益の谷間と調達の積み残しを生み出しています。価値ベースの評価指標が最低価格から拡大しているものの、データレポーティングや電気自動車フリートへの先行投資は、物価連動インフレ調整が賃金上昇に遅れるため、回収期間が長期化しています。教育と防衛にわたって多様なクライアントミックスを持つベンダーはキャッシュフローリスクを相殺しますが、単一省庁フレームワークへの依存は年次支出見直しに対する脆弱性を高めます[4]「将来への計画」、ロンドン交通局、tfl.gov.uk。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送の優位性が付加価値サービスの台頭に直面

輸送サービスは2024年の英国政府・教育ロジスティクス市場シェアの49.2%を維持しており、文書、医薬品、および実験室材料の適時な物理的配送に置かれてきたレガシーの優先度を反映しています。道路輸送がその数字の75%を支えており、M1~M6高速道路回廊がロンドンの省庁とミッドランズの倉庫クラスターを結んでいます。しかし、ドライバー不足と都市部の排出規制が、サウサンプトンとバーミンガム間の統合鉄道輸送への選択的なモード転換を促し、低排出ゾーン規制を満たす最終マイルの電気バンが続きます。付加価値セグメントはCAGR 7.1%で拡大する見込みであり、内閣府のサイバー基準によって義務付けられた在庫分析、API対応の配達証明、および安全なデータ交換への需要の高まりにより、従来の輸送を上回るペースで成長しています。温度追跡、保管連鎖スキャン、および循環経済スコアカードを重ね合わせるプロバイダーは、コモディティ化された配送料金を距離ではなく成果に基づいて価格設定されるソリューションへと転換します。

NHSの備蓄政策は持続的な倉庫収益を刺激しており、常温および冷蔵容量の拡大はイングランドの主要外傷センターから90分以内に集中しています。大学は衛星倉庫を自動化された中央ハブに統合し、内部ピッキング時間を短縮して研究室のためのキャンパス内スペースを確保しています。同時に、2021年環境法がIT機器と家具に拡大生産者責任を課すことで逆物流ラインが不可欠となり、前方フローと資産回収を組み合わせた統合サービス契約を推進しています。その結果、輸送の既存事業者はフリート業務をデジタル化し、ドライバー安全テレマティクスを組み込み、ロボティクス企業と提携して、マージン貢献が高サービスバンドルへとシフトする中でもシェアを維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:政府の規模対教育のイノベーション

中央・連邦機関は2024年の英国政府・教育ロジスティクス市場規模の30.5%を占め、医療、防衛、および市民サービス省庁にわたって量を集約するクラウン・コマーシャル・サービスの統合フレームワークを活用しています。これらの構造は最低スループットを保証し、サイバーセキュリティ対応の追跡・トレースプラットフォームへの複数年投資を容易にし、98%の初回配達パフォーマンスを規定しています。財政的精査が強まる中、運送業者は実証可能なコスト回避で差別化を図っており、例えば内閣府の印刷・郵送フローの走行距離を12%削減したネットワーク再設計などが挙げられます。高等教育機関は最も急速な成長軌道を示しており、留学生の回復、実験室の近代化、および競争力のある持続可能性ランキングがロジスティクスのアウトソーシングを促進し、2030年までにCAGR 7.8%で拡大しています。

大学コンソーシアムは共同調達を交渉し、寮の家具、科学試薬、およびeラーニングハードウェアをプールして、政府のレバレッジを反映しながらもイノベーションパイロットへの意欲を維持する数量リベートを達成しています。スマートキャンパス契約はIoTロッカー、自律配送カート、およびAI在庫最適化を組み込み、純粋な輸送収益シェアを圧縮しながらサービスマージンを向上させています。スコットランドおよびウェールズの州・地方機関は、分権化されたコンプライアンス要件に精通した地域プロバイダーを好み、俊敏性が規模を上回るマイクロ入札エコシステムを形成しています。防衛機関は迅速展開仕様とセキュリティクリアランス基準を通じてプレミアム契約価値を注入しますが、地政学的事象に連動した予算の循環性が需要の変動をもたらし、運送業者はより安定した教育フローでバランスを取っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

イングランドは2024年の総支出の約75%を維持しており、ロンドンの省庁、ミッドランズの製造系大学、および密集したNHSトラストネットワークが組み合わさって最高の出荷量を生み出しています。ウェストミンスターおよびホワイトホールの建物の多くは大型積載バースが建設前のものであり、厳格な時間指定配送を課し、混雑ゾーン内での電気自動車を義務付けており、モジュール式フリート構成と都市周辺のマイクロフルフィルメントノードを持つ運送業者が有利です。チャンネル港へ続く南部回廊は残存する国境を越えた教育用品を依然として取り扱っていますが、通関処理時間の増加がバーミンガムのロジスティクス「ゴールデントライアングル」内の国内製造ハブへのモード再バランスを促しています。

スコットランドは2030年までにCAGR 6.8%で最も急速な地域成長を示しており、分権化された調達が地域の研究クラスターニーズ、特にエジンバラおよびグラスゴー近郊のライフサイエンスキャンパスへの適応を可能にしています。NHSスコットランドは独自の流通モデルを管理しており、地域固有の入札規則とゲール語ラベリングに対応できるプロバイダーに市場参入の機会を提供しています。クライド海軍基地などの防衛基地は、放射線監視および機密材料輸送コードへの準拠が必要な安全貨物フローを増加させており、参入障壁を高めながらも移動パレットごとの収益を向上させています。

ウェールズおよび北アイルランドは小規模ながら安定した貢献を維持しています。ウェールズ政府のインフラ資金はA55およびサウスウェールズメトロリンクを整備し、バンガーおよびカーディフの大学への貨物信頼性を向上させています。ブレグジット後の北アイルランド議定書の調整により二重規制コンプライアンスが必要となり、プロバイダーはEUおよび英国の通関データを単一の可視化レイヤーに統合し、国境を越えた図書館資料および医療用品のリードタイムを保護しています。地域の大学はこの二重アクセスを活用してアイルランドのサプライヤーから実験室消耗品を調達しており、ベルファスト港近くに配置された通関ブローカーの専門知識を持つ運送業者を必要としています。

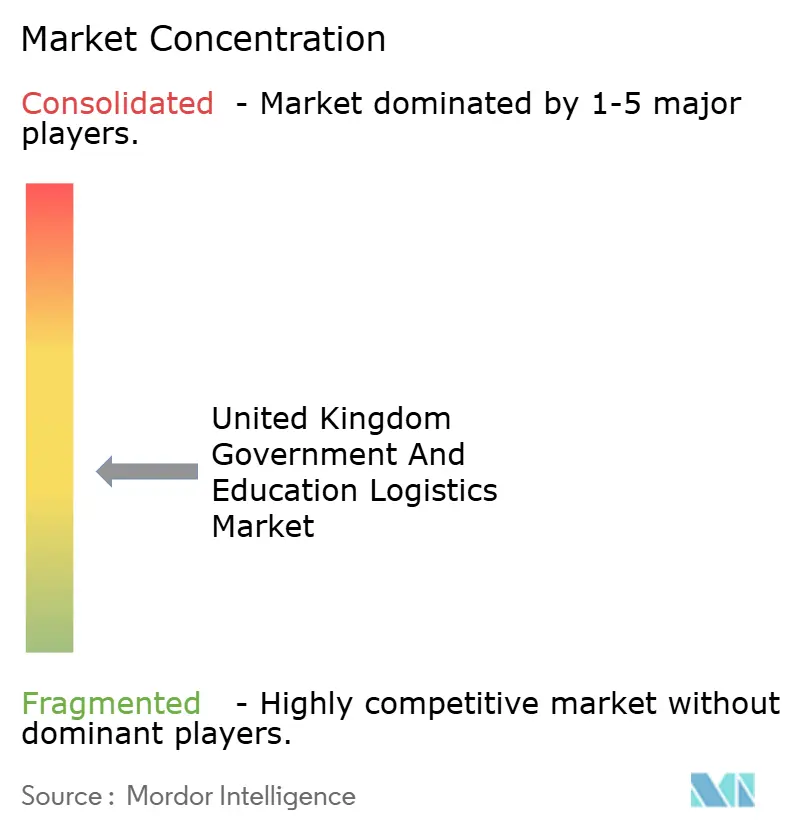

競争環境

このセクターは、多国籍インテグレーターのDHL、Kuehne+Nagel、GXO、UPS Healthcareが、Eddie Stobart、Unipart Group、Davies Turnerなどのニッチな国内専門業者と競合する中程度の断片化を示しています。クラウン・コマーシャル・サービスのフレームワークは、全国規模のリーチ、ISO 27001データセキュリティ、および監査済みの環境・社会・ガバナンスレポーティングを実証できる請負業者を優遇し、大規模プレーヤーへの相当量の誘導を行っています。同時に、大学コンソーシアムと分権化機関は、カスタマイズされたサービスと迅速な設定に長けた地域プロバイダーを奨励する調達ロットを作成しています。

技術力は入札評価において純粋なフリート規模を上回るようになっています。DHLのNHS電子医療記録プラットフォームとのAPI統合、Kuehne+Nagelの教育専用追跡・トレースポータル、およびUnipartの予測分析スイートは、ソフトウェアへの投資が複数年更新を確保するための前提条件となっていることを示しています。循環経済の義務はリファービッシュパートナーシップを所有するベンダーをさらに有利にしており、例えばGXOの逆物流ハブは10の大学の廃棄IT機器を処理し、残存価値を回収して資産処分条項を満たしています。ブレグジットによる国内回帰は国内事業者のシェアを開きますが、英国デポを維持するユーロ圏の運送業者は防衛航空貨物回廊での関連性を維持し、過度な統合を抑制する競争バランスを保っています。

労働力不足によるマージン圧力がプロバイダーを自動化アライアンスへと向かわせています。UPS Healthcareは残業コストを相殺するためにロボットピッキングを展開し、Eddie Stobartsの再編は燃料消費を削減するルート最適化ソフトウェアに資金を投じる資本を注入しました。協調ネットワークが出現しており、小規模企業は四半期ごとの試験問題用紙のピーク時に最終マイル容量を提供する代わりに、インテグレーターの倉庫管理システムにアクセスしています。上位5社が合わせて相当量を占めているものの、医療コールドチェーン、危険物研究ロジスティクス、および安全防衛貨物における専門ニッチは依然として開かれており、寡占的というよりもバランスが取れていると特徴付けられる市場環境を支えています。

英国政府・教育ロジスティクス産業リーダー

DHL Group

Kuehne + Nagel

GXO Logistics

DPD Group

Eddie Stobart Logistics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:DHL Supply Chainは、リアルタイムコールドチェーンテレマティクスを備えた医薬品流通に特化した5年間・1億2,000万ポンド(1億4,900万米ドル)のNHSイングランド契約を獲得しました。

- 2024年12月:GXO Logisticsは、公共部門フレームワークを対象としたバーミンガムおよびマンチェスターの自動化倉庫に4,500万ポンド(5,600万米ドル)を投資しました。

- 2024年11月:Kuehne+Nagelは専任の教育ロジスティクス部門を立ち上げ、15の大学にわたるスマートキャンパス統合に2,500万ポンド(3,100万米ドル)を配分しました。

- 2024年10月:Eddie Stobart Logisticsは1億5,000万ポンド(1億8,600万米ドル)の資金調達による再編を完了し、教育契約を維持しながら配送コストを12%削減しました。

英国政府・教育ロジスティクス市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上・内陸水路 | |

| 倉庫・保管 | |

| 付加価値サービス |

| 中央・連邦政府 |

| 州・地方政府 |

| 防衛機関 |

| 公教育(K-12) |

| 高等教育機関 |

| その他 |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | ||

| 付加価値サービス | ||

| エンドユーザー別 | 中央・連邦政府 | |

| 州・地方政府 | ||

| 防衛機関 | ||

| 公教育(K-12) | ||

| 高等教育機関 | ||

| その他 |

レポートで回答される主要な質問

2030年における英国政府・教育ロジスティクス市場の予測値は?

市場は2030年までに192億米ドルに達し、CAGR 5.34%で成長する見込みです。

公共部門のロジスティクス契約において最も急速に拡大しているサービスタイプは何ですか?

在庫分析や逆物流などの付加価値サービスは、2030年までにCAGR 7.1%で成長すると予測されています。

最も高い成長勢いを示すエンドユーザーグループはどれですか?

高等教育機関がスマートキャンパスプログラムの全国的な拡大により、予測CAGR 7.8%でリードしています。

英国の大学において付加価値サービスが支持を得ている理由は何ですか?

スマートキャンパス構想は、配送、在庫管理、および持続可能性レポーティングを単一契約のもとで組み合わせた統合技術プラットフォームを必要としています。

ブレグジットは教育セクターのサプライチェーンをどのように再形成していますか?

教育省のガイドラインが調達の国内回帰を推進し、国内倉庫と最終マイル配送への需要を高める一方、運送業者には英国原産地のトレーサビリティの証明が求められています。

政府省庁にサービスを提供するロジスティクスプロバイダーが直面する課題は何ですか?

慢性的なドライバー不足、厳格なサイバーセキュリティコンプライアンス、および財政予算上限がコスト圧力を加え、自動化とデータ駆動型効率化の必要性を高めています。

最終更新日: