Tamanho e Participação do Mercado de Logística Governamental e Educacional do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

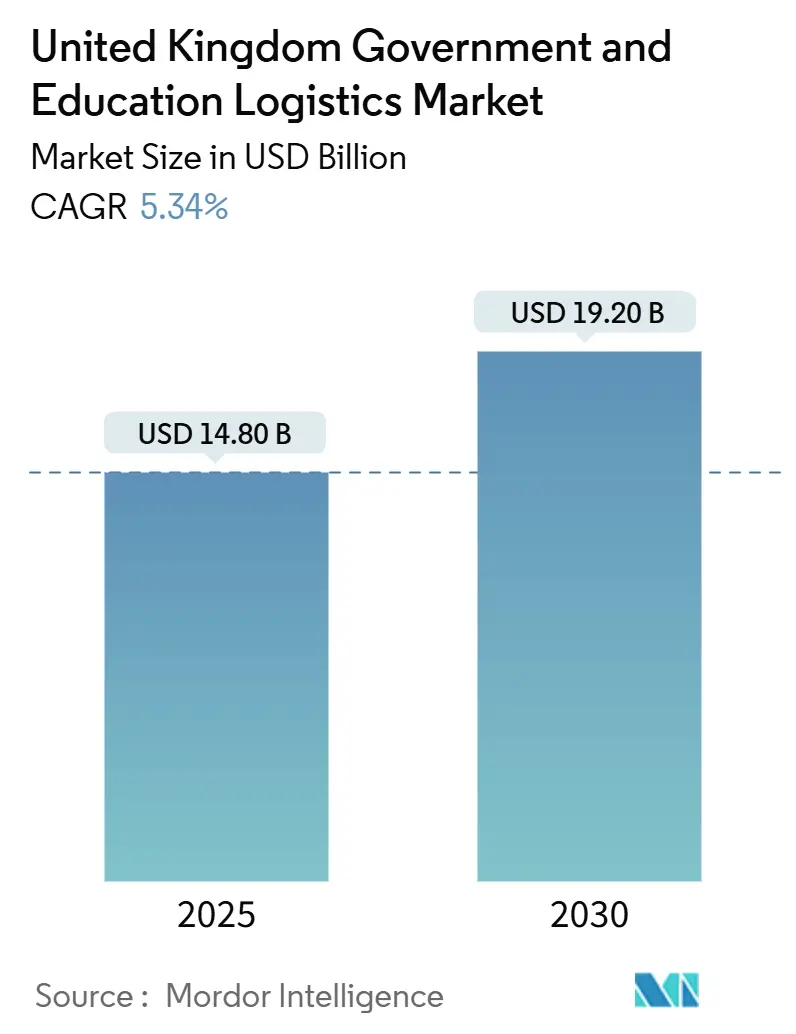

| Tamanho do Mercado (2025) | 14.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 19.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.34% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Governamental e Educacional do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Logística Governamental e Educacional do Reino Unido é estimado em USD 14,80 bilhões em 2025 e deve atingir USD 19,20 bilhões até 2030, a um CAGR de 5,34% durante o período de previsão (2025-2030).

Programas robustos de serviços públicos com foco digital, o contínuo realinhamento da cadeia de suprimentos pós-Brexit e as constantes melhorias na infraestrutura de campi mantêm a demanda elevada, apesar da crônica escassez de mão de obra e das restrições fiscais. Os marcos de compras centralizadas impulsionam a consolidação de remessas, favorecem integradores que combinam transporte com visibilidade de dados e recompensam fornecedores capazes de atender aos requisitos de cadeia de frio do NHS, de logística de implantação rápida do Ministério da Defesa e de logística reversa de universidades. O componente de transporte permanece a espinha dorsal do volume, pois as redes rodoviárias conectam densos clusters administrativos, enquanto os serviços de valor agregado se aceleram à medida que os clientes buscam análise de estoque, conformidade com segurança cibernética e relatórios de economia circular. Fornecedores capazes de alinhar investimentos em tecnologia com regras de conformidade específicas do setor ganham poder de precificação, especialmente em contratos que vinculam desempenho a metas de transparência.

Principais Conclusões do Relatório

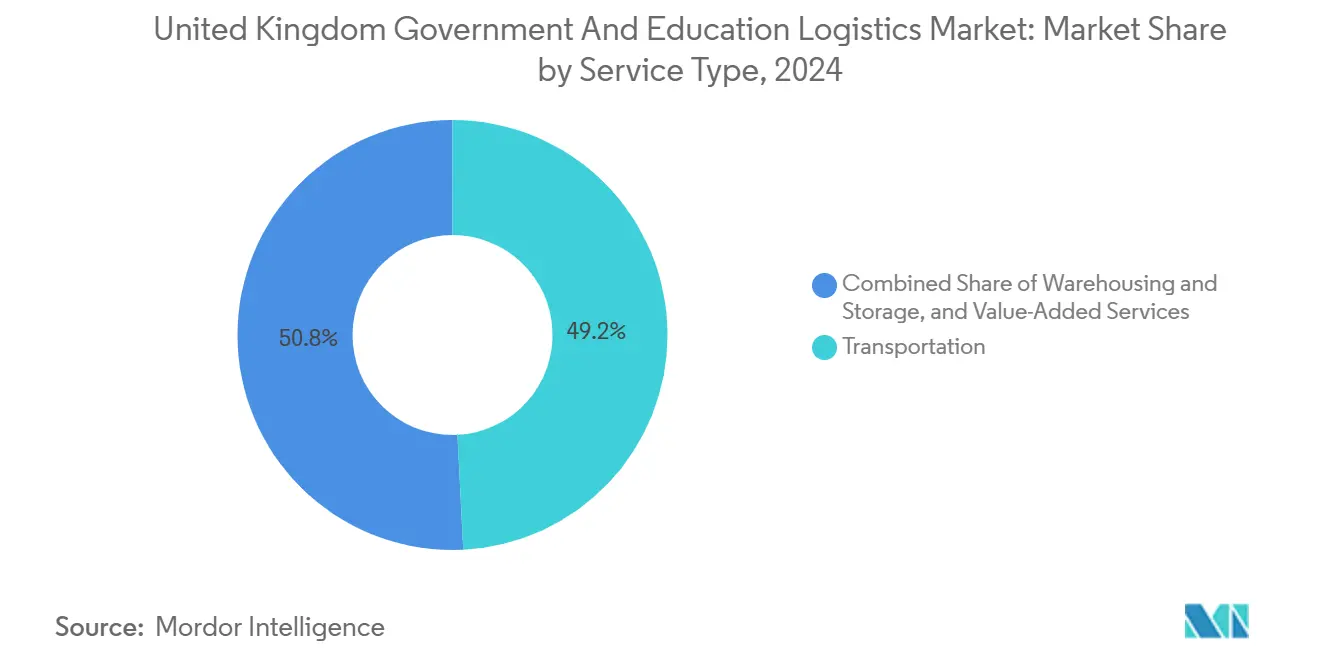

- Por tipo de serviço, o transporte liderou com 49,2% da participação do mercado de logística governamental e educacional do Reino Unido em 2024; os serviços de valor agregado devem se expandir a um CAGR de 7,1% até 2030.

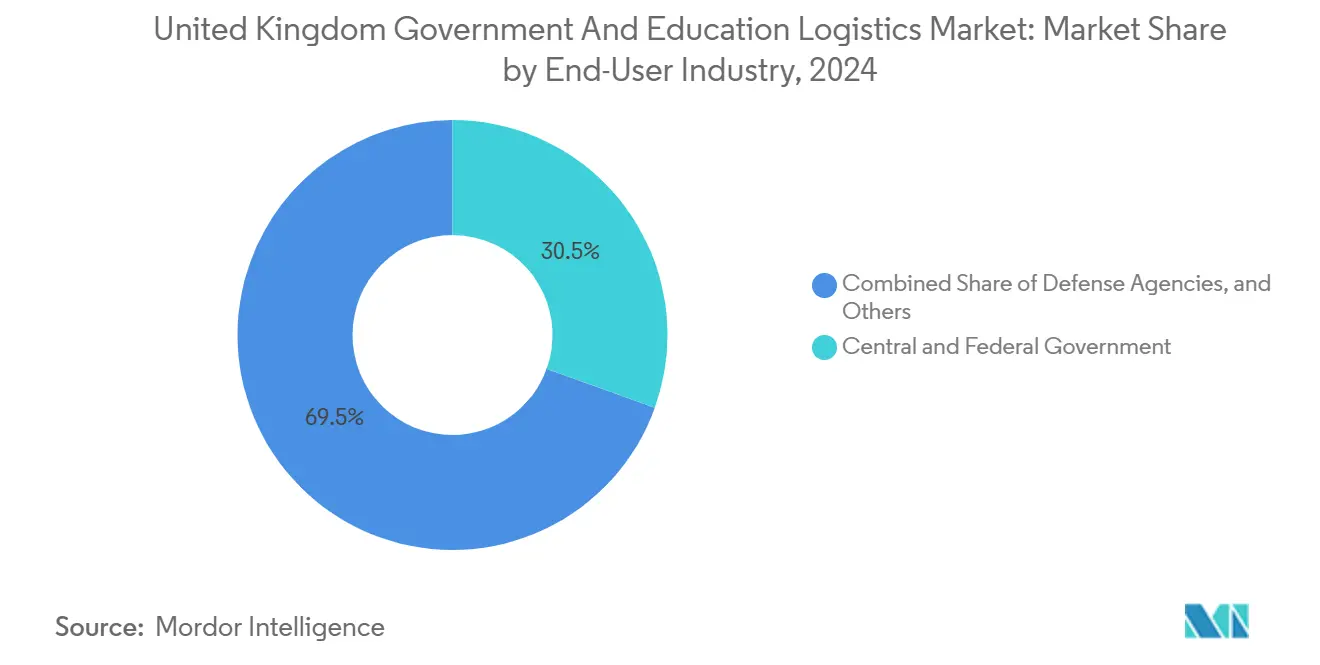

- Por usuário final, as agências governamentais centrais e federais capturaram 30,5% do tamanho do mercado de logística governamental e educacional do Reino Unido em 2024, enquanto as instituições de ensino superior devem crescer a um CAGR de 7,8% até 2030.

Tendências e Perspectivas do Mercado de Logística Governamental e Educacional do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da prestação de serviços públicos com foco digital | +1.2% | Núcleo da Inglaterra, estendendo-se à Escócia e ao País de Gales | Médio prazo (2-4 anos) |

| Reposição de estoques do NHS e departamentais pós-COVID-19 | +0.9% | Nacional, concentrado nas regiões de saúde da Inglaterra | Curto prazo (≤ 2 anos) |

| Crescente adoção de iniciativas de Campus Inteligente | +0.8% | Clusters de ensino superior da Inglaterra e da Escócia | Médio prazo (2-4 anos) |

| Relocalização pós-Brexit de suprimentos educacionais | +0.7% | Nacional, com concentração de manufatura nas Midlands | Longo prazo (≥ 4 anos) |

| Aumento do setor de defesa em logística de implantação rápida | +0.6% | Locais estratégicos: Aldershot, Portsmouth, bases na Escócia | Curto prazo (≤ 2 anos) |

| Conformidade com a economia circular impulsionando a logística reversa | +0.5% | Nacional, adoção antecipada em Londres e Manchester | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Prestação de Serviços Públicos com Foco Digital

A Lei de Compras de 2023 exige conectividade sistema a sistema entre fornecedores e plataformas governamentais, acelerando a transparência das remessas e reduzindo a burocracia manual. Quase 40% dos serviços voltados ao cidadão já funcionam por meio de canais digitais, de modo que os fornecedores de logística devem sincronizar dados de código de barras, comprovante eletrônico de entrega e trilhas de auditoria com os painéis departamentais. A agregação de pedidos aumenta o tamanho individual das entregas em 18%, reduzindo as taxas de congestionamento urbano, mas aumentando a variabilidade do peso dos pacotes, o que favorece frotas equipadas com prateleiras ajustáveis. Transportadoras que incorporam geofencing, autenticação de dois fatores para motoristas e selos digitais à prova de adulteração garantem vantagem em contratos vinculados a indicadores-chave de desempenho de segurança cibernética. Subcontratados menores correm o risco de exclusão caso não consigam financiar a integração de API ou o monitoramento 24 horas por dia, 7 dias por semana, empurrando-os para contratos de nicho em educação, onde os limites de conformidade permanecem ligeiramente mais baixos[1]"Estratégia de Transformação do Governo," Serviço Digital do Governo, gov.uk.

Reposição de Estoques do NHS e Departamentais Pós-COVID-19

O Estoque Nacional de Emergência exige cobertura de 90 dias para medicamentos prioritários e equipamentos de proteção individual, gerando demanda de armazenagem que agora supera os níveis pré-pandemia em 35%. Os gastos anuais com logística vinculados à rotação, datação e conformidade de temperatura de estoques médicos atingem GBP 2,1 bilhões (USD 2,6 bilhões). Os fornecedores devem deter licenças da MHRA, implantar telemetria contínua de cadeia de frio e operar zonas validadas de separação e embalagem que possam ser convertidas de temperatura ambiente para refrigerada em quatro horas. As cláusulas de implantação rápida especificam janelas de acionamento de 12 horas para transferências de emergência para hospitais de campanha, favorecendo integradores com nós de cross-docking próximos a entroncamentos de autoestradas. A alta previsibilidade do cronograma protege as margens, mas os custos de capital de instalações em conformidade com as Boas Práticas de Distribuição dissuadem novos entrantes sem experiência no setor de saúde[2]"Diretrizes de Resiliência da Cadeia de Suprimentos," Departamento de Educação, gov.uk.

Crescente Adoção de Iniciativas de Campus Inteligente

Universidades como a de Birmingham consolidaram 15 contratos individuais em uma plataforma logística unificada que reduziu a frequência de entregas no campus em 25%, ao mesmo tempo em que elevou a precisão do estoque para 99,2%. Painéis preditivos alinham os ciclos de compras com os picos semestrais, reduzindo pedidos de emergência e apoiando as metas de sustentabilidade previstas na Lei do Meio Ambiente de 2021. Os contratos pagam prêmios de 15 a 20% acima da tarifa padrão porque os fornecedores devem integrar sistemas de armários IoT, motores de rotas com IA e painéis de relatórios de carbono a suítes legadas de planejamento de recursos empresariais. Os laboratórios de pesquisa adicionam complexidade por meio do manuseio de materiais perigosos e da entrega just-in-time de reagentes, que tolera janelas de apenas ±30 minutos. Fornecedores capazes de orquestrar a logística direta, valorizar embalagens e gerenciar fluxos reversos de eletrônicos conquistam o status de fornecedor preferencial de longo prazo e ganham potencial de vendas adicionais em digitalização de documentos ou reforma de mobiliário.

Relocalização Pós-Brexit de Suprimentos Educacionais

As diretrizes do Departamento de Educação instruem as escolas a adquirir pelo menos 60% dos materiais não especializados domesticamente até 2026, redirecionando volumes para os centros de distribuição das Midlands e do Noroeste. A densidade de rotas aumenta porque as remessas provenientes da Europa continental diminuem, mas o custo por unidade pode subir à medida que os fabricantes domésticos carecem de economias de escala. Os parceiros logísticos amenizam o aumento adotando rotas de consolidação para múltiplas escolas e armazenagem compartilhada que compensa a fragmentação dos fornecedores. A redução do atrito aduaneiro permite prazos de entrega mais rápidos, aumentando a agilidade durante mudanças curriculares ou picos repentinos de matrículas. No entanto, as cláusulas contratuais agora estipulam comprovação de origem no Reino Unido, obrigando as transportadoras a integrar módulos de rastreabilidade estilo blockchain e a colaborar com operadores de transporte ferroviário de carga que abastecem os hinterlands dos portos costeiros.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez crônica de motoristas e mão de obra em armazéns | -0.8% | Nacional, aguda no Sudeste e Noroeste da Inglaterra | Médio prazo (2-4 anos) |

| Aperto fiscal dos orçamentos departamentais | -0.6% | Departamentos do governo nacional | Curto prazo (≤ 2 anos) |

| Patrimônio envelhecido com infraestrutura de carregamento limitada | -0.4% | Edifícios governamentais legados, concentrados em Londres | Longo prazo (≥ 4 anos) |

| Ônus de conformidade com segurança cibernética para operadores logísticos terceirizados | -0.3% | Nacional, afetando todos os contratados do governo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crônica de Motoristas e Mão de Obra em Armazéns

As taxas nacionais de vagas para motoristas rondam 14%, forçando os fornecedores a aumentar salários e introduzir escalas flexíveis, mas o absenteísmo ainda perturba os horários sensíveis em Westminster e nos laboratórios universitários. A rotatividade em armazéns acima de 20% compromete a precisão dos pedidos, especialmente para kits médicos serializados, impulsionando o investimento acelerado em empilhadeiras autônomas e robótica de mercadorias para pessoas. Os depósitos do Sudeste enfrentam custos de habitação que limitam a disponibilidade de mão de obra, enquanto os centros do Noroeste enfrentam lacunas de competências em operações com temperatura validada. A alta taxa de vagas incentiva a subcontratação, mas os contratos governamentais exigem pessoal com habilitação de segurança, reduzindo o pool de talentos e pressionando as margens. As empresas de logística que introduzem programas de aprendizagem, treinam funcionários de forma cruzada em separação e condução e subsidiam certificações mantêm vantagem competitiva apesar do aumento dos custos de mão de obra[3]"Estratégia de Compras do Setor Público," Tesouro de Sua Majestade, gov.uk.

Aperto Fiscal dos Orçamentos Departamentais

As diretivas de contenção de custos do Tesouro de Sua Majestade limitam os aumentos anuais de gastos com logística a 2%, obrigando os departamentos a renegociar as taxas dos marcos e a exigir preços baseados em desempenho. Os fornecedores devem demonstrar economias por meio de consolidação, mudança modal para o transporte ferroviário ou redução de embalagens antes que as extensões de contrato sejam aprovadas. A incerteza orçamentária atrasa os ciclos de licitação, criando lacunas de receita e acúmulos de compras que pressionam as transportadoras menores que dependem de acionamentos de curto prazo. Embora as métricas de avaliação baseadas em valor se ampliem para além do menor preço, o investimento inicial em relatórios de dados e frotas de veículos elétricos ainda enfrenta um retorno prolongado porque os ajustes de inflação indexados ficam atrás do crescimento salarial. Fornecedores com carteiras de clientes diversificadas entre educação e defesa compensam o risco de fluxo de caixa, mas a exposição a marcos de departamento único aumenta a vulnerabilidade às revisões anuais de gastos[4]"Planejamento para o Futuro," Transporte para Londres, tfl.gov.uk.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância do Transporte Enfrenta a Disrupção dos Serviços de Valor Agregado

Os serviços de transporte retiveram 49,2% da participação do mercado de logística governamental e educacional do Reino Unido em 2024, refletindo a prioridade histórica atribuída à entrega física pontual de documentos, produtos farmacêuticos e materiais laboratoriais. O transporte rodoviário sustenta 75% desse valor porque os corredores das autoestradas M1–M6 conectam os ministérios de Londres aos clusters de armazenagem das Midlands. No entanto, a escassez de motoristas e os limites de emissões urbanas incentivam a mudança modal seletiva para rotas ferroviárias consolidadas entre Southampton e Birmingham, seguidas de furgões elétricos de última milha que atendem às regras das Zonas de Baixa Emissão. O segmento de valor agregado deve crescer a um CAGR de 7,1%, superando o transporte tradicional graças à crescente demanda por análise de estoque, comprovante de entrega habilitado por API e intercâmbio seguro de dados exigido pelos padrões cibernéticos do Gabinete do Governo. Fornecedores que incorporam rastreamento de temperatura, digitalização da cadeia de custódia e scorecards de economia circular transformam taxas de entrega comoditizadas em soluções precificadas por resultados, e não por distância.

As políticas de estoque do NHS estimulam receitas sustentadas de armazenagem, com a expansão da capacidade ambiente e refrigerada concentrada a 90 minutos dos principais centros de trauma da Inglaterra. As universidades consolidam depósitos satélites em centros automatizados centrais que reduzem os tempos internos de separação e liberam espaço no campus para laboratórios de pesquisa. Simultaneamente, as linhas de logística reversa tornam-se integrais à medida que a Lei do Meio Ambiente de 2021 impõe responsabilidade estendida do produtor sobre equipamentos de TI e mobiliário, impulsionando contratos de serviço integrados que combinam fluxo direto com recuperação de ativos. Consequentemente, os operadores de transporte tradicionais digitalizam as operações de frota, incorporam telemetria de segurança do motorista e fazem parcerias com empresas de robótica para manter participação, mesmo que a contribuição de margem se desloque cada vez mais para pacotes de serviços de alto valor.

Por Usuário Final: Escala Governamental Versus Inovação Educacional

As agências centrais e federais responderam por 30,5% do tamanho do mercado de logística governamental e educacional do Reino Unido em 2024, aproveitando os marcos consolidados do Serviço Comercial da Coroa que agregam volumes entre os departamentos de saúde, defesa e serviços ao cidadão. Essas estruturas garantem um volume mínimo de processamento, facilitam o investimento plurianual em plataformas de rastreamento e localização com segurança cibernética e estipulam um desempenho de entrega na primeira tentativa de 98%. O escrutínio fiscal se intensifica, de modo que as transportadoras se diferenciam pela demonstração de redução de custos, como o redesenho de rede que reduziu 12% da quilometragem percorrida nos fluxos de impressão para postagem do Gabinete do Governo. As instituições de ensino superior apresentam a trajetória mais rápida, expandindo-se a um CAGR de 7,8% até 2030, à medida que a recuperação de estudantes internacionais, a modernização de laboratórios e os rankings competitivos de sustentabilidade impulsionam a terceirização logística.

Os consórcios universitários negociam compras conjuntas, agrupando mobiliário de dormitórios, reagentes científicos e hardware de aprendizagem eletrônica para obter descontos por volume que espelham a alavancagem governamental, mas mantêm o apetite por projetos piloto de inovação. Os contratos de campus inteligente incorporam armários IoT, carrinhos de entrega autônomos e otimização de estoque com IA, elevando as margens de serviço enquanto comprimem a participação de receita do transporte puro. Os órgãos estaduais e locais da Escócia e do País de Gales favorecem fornecedores regionais versados nos requisitos de conformidade descentralizados, criando ecossistemas de microlicitação onde a agilidade supera a escala de abrangência. As agências de defesa injetam valor premium nos contratos por meio de especificações de implantação rápida e limites de habilitação de segurança, mas a ciclicidade orçamentária vinculada a eventos geopolíticos introduz volatilidade de demanda que as transportadoras equilibram com fluxos educacionais mais estáveis.

Análise Geográfica

A Inglaterra manteve aproximadamente 75% dos gastos totais em 2024, pois os ministérios de Londres, as universidades de manufatura das Midlands e as densas redes de fundações do NHS se combinaram para produzir o maior volume de remessas. Os edifícios de Westminster e Whitehall, muitos anteriores às docas de carregamento de grande formato, impõem entregas em janelas estritas e exigem veículos elétricos nas zonas de congestionamento, recompensando transportadoras com composição modular de frota e nós de microfulfillment na periferia da cidade. Os corredores do sul que levam aos portos do Canal ainda lidam com suprimentos educacionais transfronteiriços residuais, mas o aumento dos tempos de processamento aduaneiro incentiva o reequilíbrio modal em direção aos centros de manufatura doméstica dentro do "triângulo dourado" logístico de Birmingham.

A Escócia representa o crescimento regional mais rápido, com um CAGR de 6,8% até 2030, porque as compras descentralizadas permitem a adaptação às necessidades dos clusters de pesquisa locais, especialmente nos campi de ciências da vida próximos a Edimburgo e Glasgow. O NHS Escócia gerencia um modelo de distribuição separado, oferecendo entrada no mercado para fornecedores capazes de navegar pelas regras de licitação específicas da região e pela rotulagem em língua gaélica. Bases de defesa como a Base Naval de Sua Majestade Clyde aumentam os fluxos de carga segura que devem cumprir os códigos de monitoramento de radiação e transporte de materiais classificados, elevando as barreiras de entrada, mas aumentando o rendimento por palete movimentado.

O País de Gales e a Irlanda do Norte sustentam contribuições menores, mas estáveis. Os fundos de infraestrutura do governo galês melhoram as ligações da A55 e do Metro do Sul do País de Gales, aprimorando a confiabilidade do frete para as universidades de Bangor e Cardiff. Os ajustes do Protocolo da Irlanda do Norte pós-Brexit exigem conformidade regulatória dupla, de modo que os fornecedores integram dados aduaneiros da União Europeia e do Reino Unido em uma única camada de visibilidade, protegendo os prazos de entrega de materiais de biblioteca e suprimentos médicos transfronteiriços. As universidades regionais exploram esse duplo acesso adquirindo consumíveis de laboratório de fornecedores irlandeses, exigindo transportadoras com expertise em corretagem aduaneira posicionadas próximas ao porto de Belfast.

Cenário Competitivo

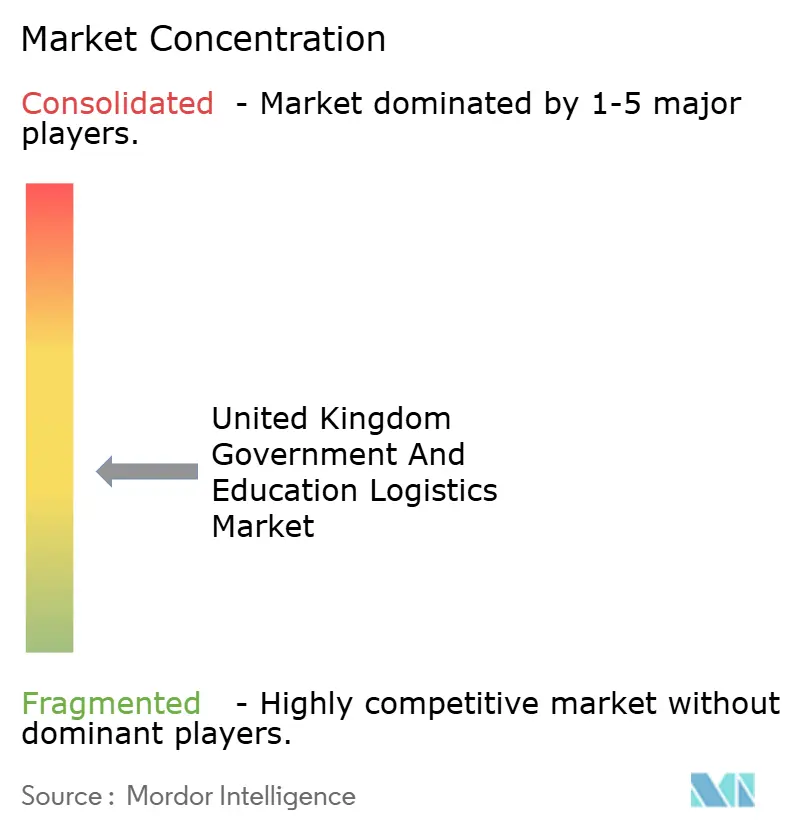

O setor apresenta fragmentação moderada, com integradores multinacionais DHL, Kuehne+Nagel, GXO, UPS Healthcare competindo com especialistas domésticos de nicho como Eddie Stobart, Unipart Group e Davies Turner. Os marcos do Serviço Comercial da Coroa favorecem contratados que possam demonstrar abrangência nacional, segurança de dados ISO 27001 e relatórios auditados de governança ambiental, social e corporativa, direcionando volume substancial para os maiores players. Simultaneamente, os consórcios universitários e os órgãos descentralizados criam lotes de compras que incentivam fornecedores regionais hábeis em serviços personalizados e configuração rápida.

A capacidade tecnológica agora supera o volume puro de frota na pontuação das licitações. A integração de API da DHL com as plataformas de prontuários eletrônicos médicos do NHS, o portal de rastreamento e localização específico para educação da Kuehne+Nagel e o conjunto de análise preditiva da Unipart ilustram como o investimento em software se torna um pré-requisito para garantir renovações plurianuais. Os mandatos de economia circular favorecem ainda mais os fornecedores com parcerias de reforma; por exemplo, o centro de logística reversa da GXO processa equipamentos de TI ao fim da vida útil para dez universidades, recuperando valor residual e satisfazendo as cláusulas de descarte de ativos. A relocalização impulsionada pelo Brexit abre participação para operadores domésticos, mas as transportadoras da zona do euro que mantêm depósitos no Reino Unido preservam relevância nos corredores de frete aéreo de defesa, mantendo um equilíbrio competitivo que restringe a consolidação excessiva.

A pressão sobre as margens decorrente da escassez de mão de obra empurra os fornecedores em direção a alianças de automação. A UPS Healthcare implantou separação robótica para compensar os custos de horas extras, enquanto a reestruturação da Eddie Stobart injetou capital que financia software de otimização de rotas, reduzindo o consumo de combustível. Redes colaborativas emergem, com empresas menores acessando sistemas de gerenciamento de armazéns de integradores em troca de capacidade de última milha durante os picos trimestrais de provas. Embora as cinco maiores empresas juntas controlem um volume significativo, nichos especializados em cadeia de frio para saúde, logística de pesquisa com materiais perigosos e frete de defesa seguro permanecem abertos, ancorando um cenário mais bem caracterizado como equilibrado do que oligopolístico.

Líderes do Setor de Logística Governamental e Educacional do Reino Unido

DHL Group

Kuehne + Nagel

GXO Logistics

DPD Group

Eddie Stobart Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A DHL Supply Chain garantiu um contrato de cinco anos com o NHS England no valor de GBP 120 milhões (USD 149 milhões), focado na distribuição farmacêutica com telemetria de cadeia de frio em tempo real.

- Dezembro de 2024: A GXO Logistics investiu GBP 45 milhões (USD 56 milhões) em armazéns automatizados em Birmingham e Manchester voltados para marcos do setor público.

- Novembro de 2024: A Kuehne+Nagel lançou uma divisão dedicada de Logística Educacional, alocando GBP 25 milhões (USD 31 milhões) para integração de campus inteligente em 15 universidades.

- Outubro de 2024: A Eddie Stobart Logistics concluiu a reestruturação com financiamento de GBP 150 milhões (USD 186 milhões) para sustentar contratos educacionais e impulsionar uma redução de 12% nos custos de entrega.

Escopo do Relatório do Mercado de Logística Governamental e Educacional do Reino Unido

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado |

| Governo Central e Federal |

| Governo Estadual e Local |

| Agências de Defesa |

| Educação Pública (K-12) |

| Instituições de Ensino Superior |

| Outros |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado | ||

| Por Usuário Final | Governo Central e Federal | |

| Governo Estadual e Local | ||

| Agências de Defesa | ||

| Educação Pública (K-12) | ||

| Instituições de Ensino Superior | ||

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de logística governamental e educacional do Reino Unido até 2030?

Espera-se que o mercado atinja USD 19,2 bilhões até 2030, avançando a um CAGR de 5,34%.

Qual tipo de serviço está se expandindo mais rapidamente nos contratos de logística do setor público?

Os serviços de valor agregado, como análise de estoque e logística reversa, devem crescer a um CAGR de 7,1% até 2030.

Qual grupo de usuários finais apresenta o maior impulso de crescimento?

As instituições de ensino superior lideram com um CAGR projetado de 7,8%, à medida que os programas de campus inteligente se expandem em todo o país.

Por que os serviços de valor agregado estão ganhando espaço nas universidades do Reino Unido?

As iniciativas de campus inteligente exigem plataformas tecnológicas integradas que combinam entrega, gestão de estoque e relatórios de sustentabilidade em contratos únicos.

Como o Brexit está remodelando as cadeias de suprimentos do setor educacional?

As diretrizes do Departamento de Educação impulsionam a relocalização do fornecimento, aumentando a demanda por armazenagem doméstica e entrega de última milha, ao mesmo tempo em que exigem que as transportadoras comprovem a rastreabilidade de origem no Reino Unido.

Quais desafios os fornecedores de logística enfrentam ao atender departamentos governamentais?

A escassez crônica de motoristas, a rigorosa conformidade com segurança cibernética e os limites orçamentários fiscais aumentam a pressão sobre os custos e elevam a necessidade de automação e eficiências orientadas por dados.

Página atualizada pela última vez em: