Taille et Part du Marché de la Logistique Gouvernementale et Éducative au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

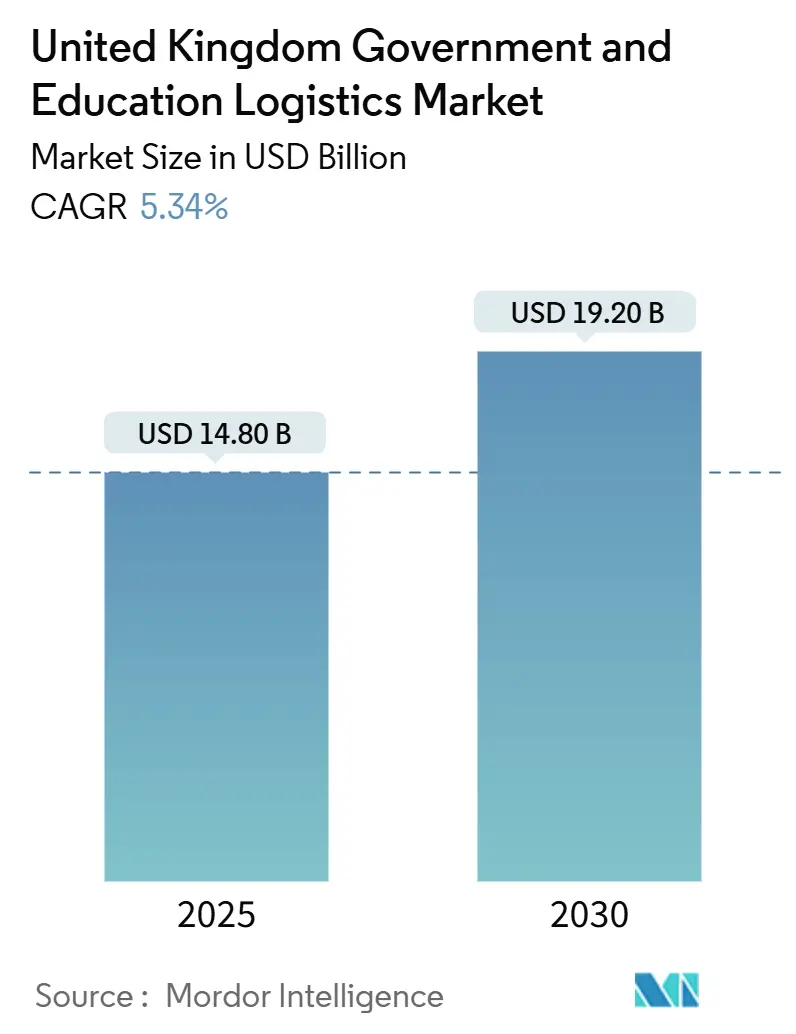

| Taille du Marché (2025) | 14.80 Milliards de dollars |

| Taille du Marché (2030) | 19.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.34% CAGR |

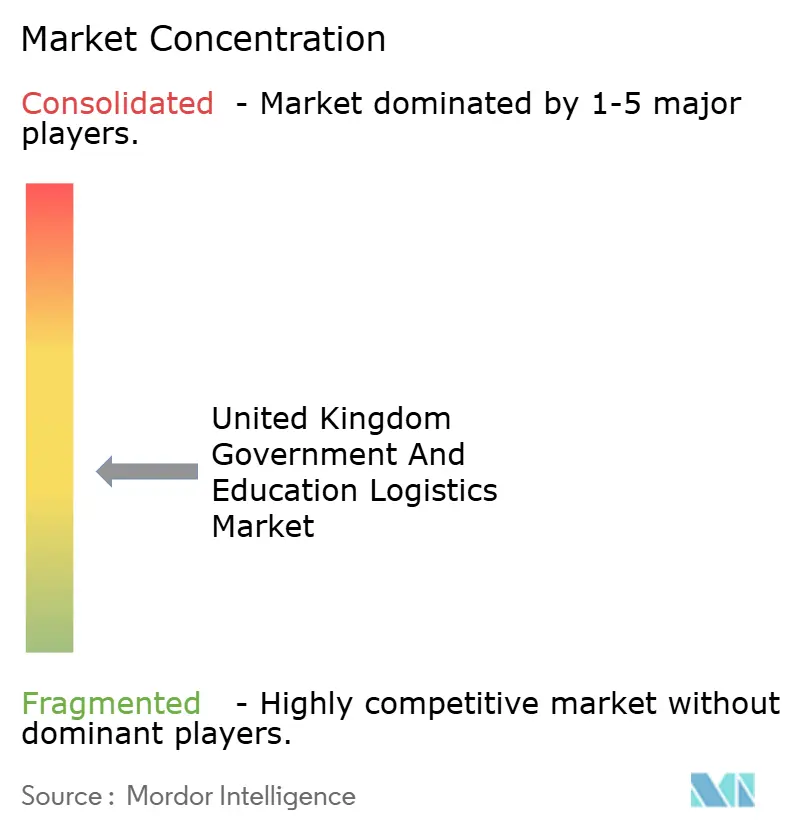

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Gouvernementale et Éducative au Royaume-Uni par Mordor Intelligence

La taille du Marché de la Logistique Gouvernementale et Éducative au Royaume-Uni est estimée à 14,80 milliards USD en 2025, et devrait atteindre 19,20 milliards USD d'ici 2030, à un CAGR de 5,34 % au cours de la période de prévision (2025-2030).

Les programmes de services publics axés sur le numérique, le réalignement continu des chaînes d'approvisionnement post-Brexit et les mises à niveau soutenues des infrastructures de campus maintiennent la demande à un niveau élevé malgré des pénuries chroniques de main-d'œuvre et des contraintes budgétaires. Les cadres d'approvisionnement centralisés favorisent la consolidation des expéditions, privilégient les intégrateurs combinant transport et visibilité des données, et récompensent les prestataires capables de satisfaire aux exigences de chaîne du froid du Service National de Santé, de déploiement rapide du Ministère de la Défense et de logistique inverse des universités. La composante transport reste l'épine dorsale en termes de volume car les réseaux routiers relient les clusters administratifs denses, tandis que les services à valeur ajoutée s'accélèrent à mesure que les clients recherchent des analyses de stocks, la conformité en matière de cybersécurité et des rapports sur l'économie circulaire. Les prestataires capables d'aligner leurs investissements technologiques sur les règles de conformité propres au secteur gagnent en pouvoir de fixation des prix, notamment dans les contrats qui lient la performance aux objectifs de transparence.

Points Clés du Rapport

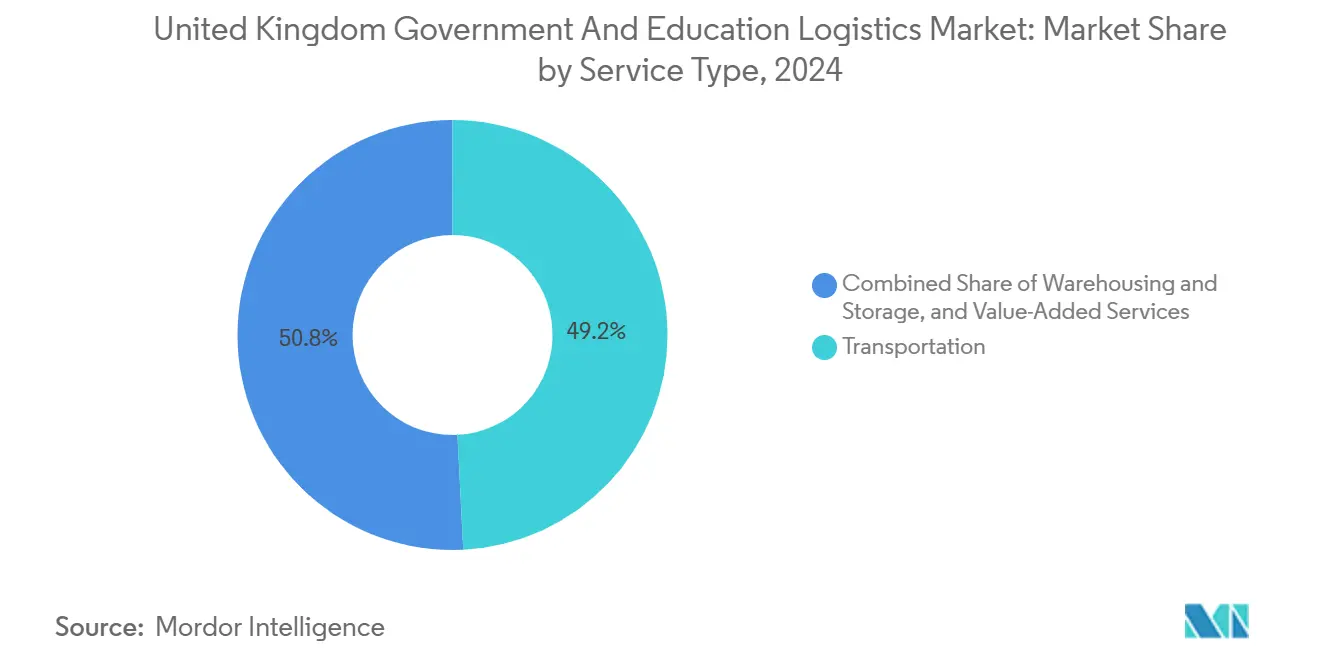

- Par type de service, le transport a dominé avec 49,2 % de la part du marché de la logistique gouvernementale et éducative au Royaume-Uni en 2024 ; les services à valeur ajoutée devraient se développer à un CAGR de 7,1 % jusqu'en 2030.

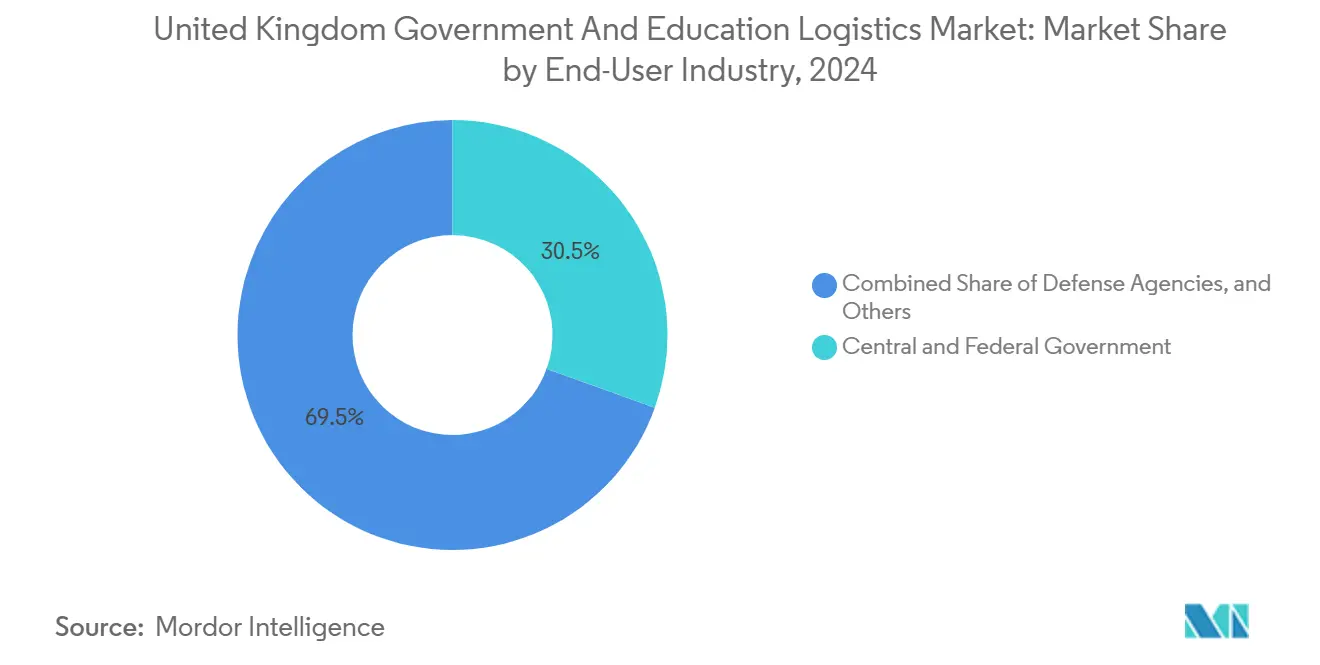

- Par utilisateur final, les agences gouvernementales centrales et fédérales ont capturé 30,5 % de la taille du marché de la logistique gouvernementale et éducative au Royaume-Uni en 2024, tandis que les établissements d'enseignement supérieur devraient croître à un CAGR de 7,8 % jusqu'en 2030.

Tendances et Perspectives du Marché de la Logistique Gouvernementale et Éducative au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Développement élargi de la prestation de services publics axés sur le numérique | +1.2% | Cœur de l'Angleterre, s'étendant à l'Écosse et au Pays de Galles | Moyen terme (2-4 ans) |

| Renouvellement des stocks du Service National de Santé et des départements après la COVID-19 | +0.9% | National, concentré dans les régions de santé d'Angleterre | Court terme (≤ 2 ans) |

| Adoption croissante des initiatives de Campus Intelligent | +0.8% | Clusters d'enseignement supérieur en Angleterre et en Écosse | Moyen terme (2-4 ans) |

| Relocalisation post-Brexit des fournitures éducatives | +0.7% | National, avec une concentration de fabrication dans les Midlands | Long terme (≥ 4 ans) |

| Essor du secteur de la défense dans la logistique de déploiement rapide | +0.6% | Sites stratégiques : Aldershot, Portsmouth, bases en Écosse | Court terme (≤ 2 ans) |

| Conformité à l'économie circulaire stimulant la logistique inverse | +0.5% | National, adoption précoce à Londres et Manchester | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement Élargi de la Prestation de Services Publics Axés sur le Numérique

La Loi sur les Marchés Publics de 2023 impose une connectivité de système à système entre les fournisseurs et les plateformes gouvernementales, accélérant la transparence des expéditions et réduisant la paperasserie manuelle. Près de 40 % des services destinés aux citoyens fonctionnent déjà via des canaux numériques, de sorte que les prestataires logistiques doivent synchroniser les données de codes-barres, les preuves de livraison électroniques et les pistes d'audit avec les tableaux de bord des départements. L'agrégation des commandes augmente la taille individuelle des livraisons de 18 %, réduisant les frais de congestion urbaine tout en augmentant la variabilité du poids des colis, ce qui avantage les flottes équipées d'étagères réglables. Les transporteurs qui superposent le géorepérage, l'authentification à deux facteurs des conducteurs et les sceaux numériques inviolables obtiennent un avantage sur les contrats liés aux indicateurs clés de performance en matière de cybersécurité. Les sous-traitants plus petits risquent d'être exclus s'ils ne peuvent pas financer l'intégration d'interfaces de programmation d'applications ou la surveillance 24h/24 et 7j/7, les poussant vers des contrats éducatifs de niche où les seuils de conformité restent légèrement inférieurs[1]"Stratégie de Transformation Gouvernementale," Service Numérique du Gouvernement, gov.uk.

Renouvellement des Stocks du Service National de Santé et des Départements Après la COVID-19

Le Stock National d'Urgence exige une couverture de 90 jours pour les produits pharmaceutiques prioritaires et les équipements de protection individuelle, générant une demande d'entreposage qui dépasse désormais les niveaux d'avant la pandémie de 35 %. Les dépenses logistiques annuelles liées à la rotation des stocks médicaux, à la gestion des dates de péremption et à la conformité de la chaîne du froid atteignent 2,1 milliards GBP (2,6 milliards USD). Les prestataires doivent détenir des licences de l'Agence de Réglementation des Médicaments et des Produits de Santé, déployer une télématique continue de la chaîne du froid et exploiter des zones de préparation de commandes validées pouvant passer de la température ambiante à la réfrigération en quatre heures. Les clauses de déploiement rapide spécifient des fenêtres d'appel de 12 heures pour les transferts d'urgence vers les hôpitaux de campagne, favorisant les intégrateurs disposant de nœuds de transbordement à proximité des échangeurs d'autoroutes. La grande certitude des plannings protège les marges, mais les coûts en capital des installations conformes aux Bonnes Pratiques de Distribution découragent les nouveaux entrants sans expérience dans le secteur de la santé[2]"Lignes Directrices sur la Résilience de la Chaîne d'Approvisionnement," Ministère de l'Éducation, gov.uk.

Adoption Croissante des Initiatives de Campus Intelligent

Des universités telles que Birmingham ont consolidé 15 contrats individuels en une plateforme logistique unifiée qui a réduit la fréquence des livraisons sur le campus de 25 % tout en portant la précision des stocks à 99,2 %. Les tableaux de bord prédictifs alignent les cycles d'achat sur les pics semestriels, réduisant les commandes d'urgence et soutenant les objectifs de durabilité au titre de la Loi sur l'Environnement de 2021. Les contrats versent des primes de 15 à 20 % au-dessus du tarif standard car les prestataires doivent intégrer des systèmes de casiers connectés à l'Internet des Objets, des moteurs de routage basés sur l'intelligence artificielle et des tableaux de bord de reporting carbone dans des suites de planification des ressources d'entreprise héritées. Les laboratoires de recherche ajoutent de la complexité par la manipulation de matières dangereuses et la livraison de réactifs en flux tendu qui ne tolèrent que des fenêtres de ±30 minutes. Les fournisseurs capables d'orchestrer la logistique directe, de valoriser les emballages et de gérer les flux inverses pour l'électronique obtiennent un statut de fournisseur préféré à long terme et un potentiel de vente additionnelle dans la numérisation de documents ou la remise à neuf de mobilier.

Relocalisation Post-Brexit des Fournitures Éducatives

Les directives du Ministère de l'Éducation demandent aux écoles de s'approvisionner en au moins 60 % de matériaux non spécialisés sur le marché intérieur d'ici 2026, réorientant les volumes vers les centres de distribution des Midlands et du Nord-Ouest. La densité des itinéraires augmente car les expéditions entrantes en provenance d'Europe continentale diminuent, mais le coût unitaire peut augmenter car les fabricants nationaux manquent d'économies d'échelle. Les partenaires logistiques amortissent cette hausse en adoptant des tournées de consolidation multi-écoles et un entreposage mutualisé qui compense la fragmentation des fournisseurs. La réduction des frictions douanières permet des délais plus courts, augmentant l'agilité lors des changements de programme ou des pics soudains d'inscriptions. Néanmoins, les clauses contractuelles stipulent désormais la preuve d'origine britannique, obligeant les transporteurs à intégrer des modules de traçabilité de type chaîne de blocs et à collaborer avec des opérateurs de fret ferroviaire desservant les arrière-pays des ports côtiers.

Analyse de l'Impact des Contraintes*

| Contrainte | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénuries chroniques de conducteurs et de main-d'œuvre en entrepôt | -0.8% | National, aiguë dans le Sud-Est et le Nord-Ouest de l'Angleterre | Moyen terme (2-4 ans) |

| Resserrement budgétaire des budgets départementaux | -0.6% | Départements gouvernementaux nationaux | Court terme (≤ 2 ans) |

| Patrimoine vieillissant avec des infrastructures de chargement limitées | -0.4% | Bâtiments gouvernementaux anciens, concentrés à Londres | Long terme (≥ 4 ans) |

| Charge de conformité en matière de cybersécurité pour les prestataires logistiques tiers | -0.3% | National, affectant tous les contractants gouvernementaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries Chroniques de Conducteurs et de Main-d'Œuvre en Entrepôt

Les taux de postes vacants de conducteurs au niveau national avoisinent 14 %, obligeant les prestataires à augmenter les salaires et à introduire des horaires flexibles, mais l'absentéisme perturbe encore les créneaux horaires sensibles à Westminster et dans les laboratoires universitaires. Un taux d'attrition en entrepôt supérieur à 20 % compromet la précision des commandes, notamment pour les kits médicaux sérialisés, ce qui incite à accélérer les investissements dans les chariots élévateurs autonomes et la robotique de préparation de commandes. Les dépôts du Sud-Est sont confrontés à des coûts de logement qui limitent la disponibilité de la main-d'œuvre, tandis que les centres du Nord-Ouest font face à des lacunes de compétences dans les opérations validées à température contrôlée. Le taux élevé de postes vacants encourage la sous-traitance, mais les contrats gouvernementaux exigent du personnel habilité, ce qui réduit le vivier de talents et pèse sur les marges. Les entreprises logistiques qui mettent en place des programmes d'apprentissage, forment le personnel de manière polyvalente à la préparation de commandes et à la conduite, et subventionnent les certifications conservent un avantage concurrentiel malgré la hausse des coûts de main-d'œuvre[3]"Stratégie d'Approvisionnement du Secteur Public," Trésor de Sa Majesté, gov.uk.

Resserrement Budgétaire des Budgets Départementaux

Les directives de maîtrise des coûts du Trésor de Sa Majesté plafonnent les augmentations annuelles des dépenses logistiques à 2 %, obligeant les départements à renégocier les tarifs des cadres et à exiger une tarification basée sur la performance. Les prestataires doivent démontrer des économies par la consolidation, le transfert modal vers le rail ou la réduction des emballages avant que les extensions de contrat ne soient approuvées. L'incertitude budgétaire retarde les cycles d'appels d'offres, créant des creux de revenus et des arriérés d'approvisionnement qui pénalisent les petits transporteurs dépendant des appels à court terme. Bien que les critères d'évaluation basés sur la valeur s'élargissent au-delà du prix le plus bas, l'investissement initial dans le reporting de données et les flottes de véhicules électriques fait encore face à des délais de récupération prolongés car les ajustements d'inflation indexés sont en retard sur la croissance des salaires. Les fournisseurs disposant d'un portefeuille de clients diversifié entre l'éducation et la défense compensent le risque de trésorerie, mais l'exposition à des cadres mono-département accroît la vulnérabilité aux révisions annuelles des dépenses[4]"Planification pour l'Avenir," Transport for London, tfl.gov.uk.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Domination du Transport Face à la Disruption des Services à Valeur Ajoutée

Les services de transport ont conservé 49,2 % de la part du marché de la logistique gouvernementale et éducative au Royaume-Uni en 2024, reflétant la priorité historique accordée à la livraison physique en temps voulu de documents, de produits pharmaceutiques et de matériaux de laboratoire. Le transport routier représente 75 % de ce chiffre car les corridors des autoroutes M1–M6 relient les ministères londoniens aux clusters d'entreposage des Midlands. Cependant, les pénuries de conducteurs et les plafonds d'émissions urbaines encouragent un transfert modal sélectif vers des trains de fret consolidés entre Southampton et Birmingham, suivis de fourgonnettes électriques pour le dernier kilomètre satisfaisant aux règles des Zones à Faibles Émissions. Le segment des services à valeur ajoutée devrait progresser à un CAGR de 7,1 %, dépassant le transport traditionnel grâce à la demande croissante d'analyses de stocks, de preuves de livraison via interfaces de programmation d'applications et d'échange de données sécurisé imposé par les normes de cybersécurité du Cabinet Office. Les prestataires qui superposent le suivi de la température, la numérisation de la chaîne de traçabilité et les tableaux de bord d'économie circulaire transforment des tarifs de livraison banalisés en solutions tarifées sur les résultats plutôt que sur la distance.

Les politiques de stockage du Service National de Santé stimulent des revenus d'entreposage soutenus, avec une expansion des capacités ambiantes et réfrigérées concentrée dans un rayon de 90 minutes des principaux centres de traumatologie d'Angleterre. Les universités consolident les salles de stockage satellites en centres automatisés centraux qui raccourcissent les délais de préparation interne et libèrent de l'espace sur le campus pour les laboratoires de recherche. Simultanément, les lignes de logistique inverse deviennent intégrales car la Loi sur l'Environnement de 2021 impose une responsabilité élargie des producteurs sur les équipements informatiques et le mobilier, favorisant des contrats de service intégrés combinant flux direct et récupération d'actifs. Par conséquent, les acteurs historiques du transport numérisent les opérations de flotte, intègrent la télématique de sécurité des conducteurs et s'associent à des entreprises de robotique pour maintenir leur part même si la contribution aux marges se déplace de plus en plus vers des offres de services à haute valeur ajoutée.

Par Utilisateur Final : Échelle Gouvernementale Versus Innovation Éducative

Les agences centrales et fédérales représentaient 30,5 % de la taille du marché de la logistique gouvernementale et éducative au Royaume-Uni en 2024, s'appuyant sur des cadres consolidés du Service Commercial de la Couronne qui agrègent les volumes entre les départements de la santé, de la défense et des services aux citoyens. Ces structures garantissent un débit minimum, facilitent les investissements pluriannuels dans des plateformes de suivi et de traçabilité cybersécurisées, et stipulent une performance de livraison du premier coup de 98 %. La rigueur budgétaire s'intensifie, de sorte que les transporteurs se différencient sur la base d'économies démontrables, comme la refonte du réseau qui a réduit de 12 % le kilométrage parcouru pour les flux d'impression et d'envoi postal du Cabinet Office. Les établissements d'enseignement supérieur affichent la trajectoire la plus rapide, progressant à un CAGR de 7,8 % jusqu'en 2030, car la reprise des étudiants internationaux, la modernisation des laboratoires et les classements de durabilité compétitifs stimulent l'externalisation logistique.

Les consortiums universitaires négocient des achats groupés, en regroupant le mobilier de résidence, les réactifs scientifiques et le matériel d'apprentissage en ligne pour obtenir des remises sur volume qui reflètent l'effet de levier gouvernemental tout en maintenant un appétit pour les projets pilotes d'innovation. Les contrats de campus intelligent intègrent des casiers connectés à l'Internet des Objets, des chariots de livraison autonomes et l'optimisation des stocks par intelligence artificielle, augmentant les marges de service tout en comprimant la part des revenus du transport pur. Les collectivités locales et régionales d'Écosse et du Pays de Galles favorisent les prestataires régionaux versés dans les exigences de conformité décentralisées, créant des écosystèmes de micro-appels d'offres où l'agilité prime sur l'envergure. Les agences de défense injectent une valeur contractuelle premium grâce aux spécifications de déploiement rapide et aux seuils d'habilitation de sécurité, mais la cyclicité budgétaire liée aux événements géopolitiques introduit une volatilité de la demande que les transporteurs équilibrent avec des flux éducatifs plus stables.

Analyse Géographique

L'Angleterre a maintenu environ 75 % des dépenses globales en 2024, les ministères londoniens, les universités manufacturières des Midlands et les denses réseaux de fiducies du Service National de Santé combinés produisant le volume d'expéditions le plus élevé. Les bâtiments de Westminster et de Whitehall, dont beaucoup sont antérieurs aux quais de chargement grand format, imposent des livraisons dans des créneaux stricts et exigent des véhicules électriques dans les zones de congestion, récompensant les transporteurs disposant d'une composition de flotte modulaire et de nœuds de micro-exécution en périphérie de la ville. Les corridors méridionaux menant aux ports de la Manche gèrent encore des fournitures éducatives transfrontalières résiduelles, mais l'allongement des délais de traitement douanier encourage un rééquilibrage modal vers les centres de fabrication nationaux à l'intérieur du « triangle d'or » logistique de Birmingham.

L'Écosse représente la croissance régionale la plus rapide à un CAGR de 6,8 % jusqu'en 2030 car l'approvisionnement décentralisé permet l'adaptation aux besoins des clusters de recherche locaux, notamment dans les campus de sciences de la vie près d'Édimbourg et de Glasgow. Le Service National de Santé Écossais gère un modèle de distribution distinct, offrant une entrée sur le marché aux prestataires capables de naviguer dans les règles d'appels d'offres spécifiques à la région et l'étiquetage en langue gaélique. Les bases de défense telles que la Base Navale de Sa Majesté Clyde augmentent les flux de fret sécurisé qui doivent se conformer aux codes de transport de matières radioactives et de matériaux classifiés, élevant les barrières à l'entrée tout en augmentant le rendement par palette déplacée.

Le Pays de Galles et l'Irlande du Nord apportent des contributions plus modestes mais stables. Les fonds d'infrastructure du gouvernement gallois améliorent les liaisons de l'A55 et du Métro du Sud du Pays de Galles, améliorant la fiabilité du fret vers les universités de Bangor et de Cardiff. Les ajustements du Protocole sur l'Irlande du Nord post-Brexit nécessitent une double conformité réglementaire, de sorte que les prestataires intègrent les données douanières de l'Union Européenne et du Royaume-Uni dans une couche de visibilité unique, préservant les délais sur les matériaux de bibliothèque transfrontaliers et les fournitures médicales. Les universités régionales exploitent ce double accès en s'approvisionnant en consommables de laboratoire auprès de fournisseurs irlandais, exigeant des transporteurs disposant d'une expertise en courtage douanier positionnés près du port de Belfast.

Paysage Concurrentiel

Le secteur présente une fragmentation modérée car les intégrateurs multinationaux DHL, Kuehne+Nagel, GXO, UPS Healthcare sont en concurrence avec des spécialistes nationaux de niche tels que Eddie Stobart, Unipart Group et Davies Turner. Les cadres du Service Commercial de la Couronne favorisent les contractants capables de démontrer une couverture nationale, la sécurité des données selon la norme ISO 27001 et des rapports environnementaux, sociaux et de gouvernance audités, orientant des volumes substantiels vers les acteurs plus importants. Simultanément, les consortiums universitaires et les organismes décentralisés créent des lots d'approvisionnement qui encouragent les prestataires régionaux habiles à offrir des services sur mesure et une configuration rapide.

La capacité technologique l'emporte désormais sur le volume pur de flotte dans la notation des offres. L'intégration par interface de programmation d'applications de DHL avec les plateformes de dossiers médicaux électroniques du Service National de Santé, le portail de suivi et de traçabilité spécifique à l'éducation de Kuehne+Nagel et la suite d'analyses prédictives d'Unipart illustrent comment l'investissement dans les logiciels devient un prérequis pour sécuriser les renouvellements pluriannuels. Les mandats d'économie circulaire avantagent davantage les fournisseurs possédant des partenariats de remise à neuf ; par exemple, le centre de logistique inverse de GXO traite les équipements informatiques en fin de vie pour dix universités, récupérant la valeur résiduelle et satisfaisant aux clauses d'élimination des actifs. La relocalisation induite par le Brexit ouvre des parts pour les opérateurs nationaux, mais les transporteurs de la zone euro conservant des dépôts au Royaume-Uni maintiennent leur pertinence sur les corridors de fret aérien de défense, préservant un équilibre concurrentiel qui freine une consolidation excessive.

La pression sur les marges due aux pénuries de main-d'œuvre pousse les prestataires vers des alliances d'automatisation. UPS Healthcare a déployé la préparation de commandes robotisée pour compenser les coûts des heures supplémentaires, tandis que la restructuration d'Eddie Stobart a injecté des capitaux finançant des logiciels d'optimisation des itinéraires réduisant la consommation de carburant. Des réseaux collaboratifs émergent, avec des entreprises plus petites accédant aux systèmes de gestion d'entrepôt des intégrateurs en échange d'une capacité de dernier kilomètre lors des pics trimestriels de distribution des sujets d'examens. Bien que les cinq premières entreprises commandent ensemble un volume significatif, des niches spécialisées dans la chaîne du froid de la santé, la logistique de recherche sur matières dangereuses et le fret de défense sécurisé restent ouvertes, ancrant un paysage mieux caractérisé comme équilibré que oligopolistique.

Leaders du Secteur de la Logistique Gouvernementale et Éducative au Royaume-Uni

DHL Group

Kuehne + Nagel

GXO Logistics

DPD Group

Eddie Stobart Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : DHL Supply Chain a décroché un contrat de cinq ans d'une valeur de 120 millions GBP (149 millions USD) avec le Service National de Santé Angleterre axé sur la distribution pharmaceutique avec télémétrie de chaîne du froid en temps réel.

- Décembre 2024 : GXO Logistics a investi 45 millions GBP (56 millions USD) dans des entrepôts automatisés à Birmingham et Manchester destinés aux cadres du secteur public.

- Novembre 2024 : Kuehne+Nagel a lancé une division dédiée à la Logistique Éducative, allouant 25 millions GBP (31 millions USD) à l'intégration de campus intelligents dans 15 universités.

- Octobre 2024 : Eddie Stobart Logistics a achevé sa restructuration avec un financement de 150 millions GBP (186 millions USD) pour maintenir les contrats éducatifs tout en réalisant une réduction de 12 % des coûts de livraison.

Périmètre du Rapport sur le Marché de la Logistique Gouvernementale et Éducative au Royaume-Uni

| Transport | Route |

| Rail | |

| Air | |

| Mer et Voie Navigable Intérieure | |

| Entreposage et Stockage | |

| Services à Valeur Ajoutée |

| Gouvernement Central et Fédéral |

| Gouvernement d'État et Local |

| Agences de Défense |

| Éducation Publique (Maternelle-Terminale) |

| Établissements d'Enseignement Supérieur |

| Autres |

| Par Type de Service | Transport | Route |

| Rail | ||

| Air | ||

| Mer et Voie Navigable Intérieure | ||

| Entreposage et Stockage | ||

| Services à Valeur Ajoutée | ||

| Par Utilisateur Final | Gouvernement Central et Fédéral | |

| Gouvernement d'État et Local | ||

| Agences de Défense | ||

| Éducation Publique (Maternelle-Terminale) | ||

| Établissements d'Enseignement Supérieur | ||

| Autres |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la logistique gouvernementale et éducative au Royaume-Uni d'ici 2030 ?

Le marché devrait atteindre 19,2 milliards USD d'ici 2030, progressant à un CAGR de 5,34 %.

Quel type de service se développe le plus rapidement dans les contrats logistiques du secteur public ?

Les services à valeur ajoutée, tels que les analyses de stocks et la logistique inverse, devraient croître à un CAGR de 7,1 % jusqu'en 2030.

Quel groupe d'utilisateurs finaux affiche la dynamique de croissance la plus élevée ?

Les établissements d'enseignement supérieur sont en tête avec un CAGR projeté de 7,8 % à mesure que les programmes de campus intelligents se déploient à l'échelle nationale.

Pourquoi les services à valeur ajoutée gagnent-ils du terrain auprès des universités britanniques ?

Les initiatives de campus intelligent nécessitent des plateformes technologiques intégrées combinant livraison, gestion des stocks et reporting de durabilité dans le cadre de contrats uniques.

Comment le Brexit remodèle-t-il les chaînes d'approvisionnement du secteur éducatif ?

Les directives du Ministère de l'Éducation favorisent la relocalisation des approvisionnements, stimulant la demande d'entreposage national et de livraison du dernier kilomètre tout en exigeant des transporteurs qu'ils prouvent la traçabilité de l'origine britannique.

Quels défis les prestataires logistiques rencontrent-ils lorsqu'ils servent les départements gouvernementaux ?

Les pénuries chroniques de conducteurs, la conformité stricte en matière de cybersécurité et les plafonds budgétaires fiscaux ajoutent une pression sur les coûts et accroissent le besoin d'automatisation et d'efficacités basées sur les données.

Dernière mise à jour de la page le: