Marktgröße und Marktanteil der Logistik für Regierung und Bildung im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

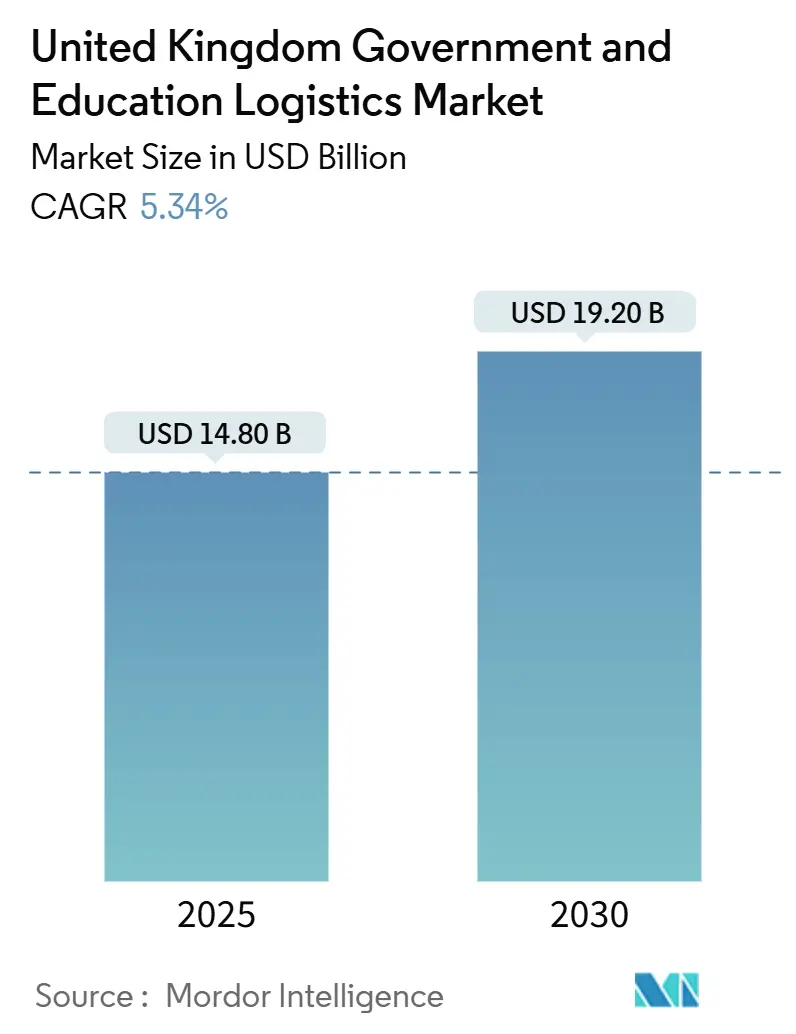

| Marktgröße (2025) | 14.80 Milliarden US-Dollar |

| Marktgröße (2030) | 19.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Logistik für Regierung und Bildung im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße der Logistik für Regierung und Bildung im Vereinigten Königreich wird im Jahr 2025 auf 14,80 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 5,34 % im Prognosezeitraum (2025–2030) einen Wert von 19,20 Milliarden USD erreichen.

Robuste digitale Programme zur Bereitstellung öffentlicher Dienstleistungen, die anhaltende Neuausrichtung der Lieferketten nach dem Brexit sowie kontinuierliche Infrastrukturaufrüstungen auf Hochschulgeländen halten die Nachfrage trotz chronischer Arbeitskräftemangel und fiskalischer Einschränkungen auf einem hohen Niveau. Zentralisierte Beschaffungsrahmen fördern die Sendungskonsolidierung, bevorzugen Integratoren, die Transport mit Datentransparenz verbinden, und belohnen Anbieter, die die Anforderungen der NHS-Kühlkette, der schnellen Einsatzlogistik des Verteidigungsministeriums und der Rückwärtslogistik von Universitäten erfüllen können. Die Transportkomponente bleibt das volumenmäßige Rückgrat, da Straßennetze dichte Verwaltungscluster verbinden, während Mehrwertdienste zunehmen, da Kunden Bestandsanalysen, Einhaltung von Cybersicherheitsvorschriften und Berichte zur Kreislaufwirtschaft anstreben. Anbieter, die Technologieinvestitionen mit sektorspezifischen Compliance-Anforderungen in Einklang bringen können, gewinnen Preissetzungsmacht, insbesondere bei Verträgen, die Leistung an Transparenzziele knüpfen.

Wichtigste Erkenntnisse des Berichts

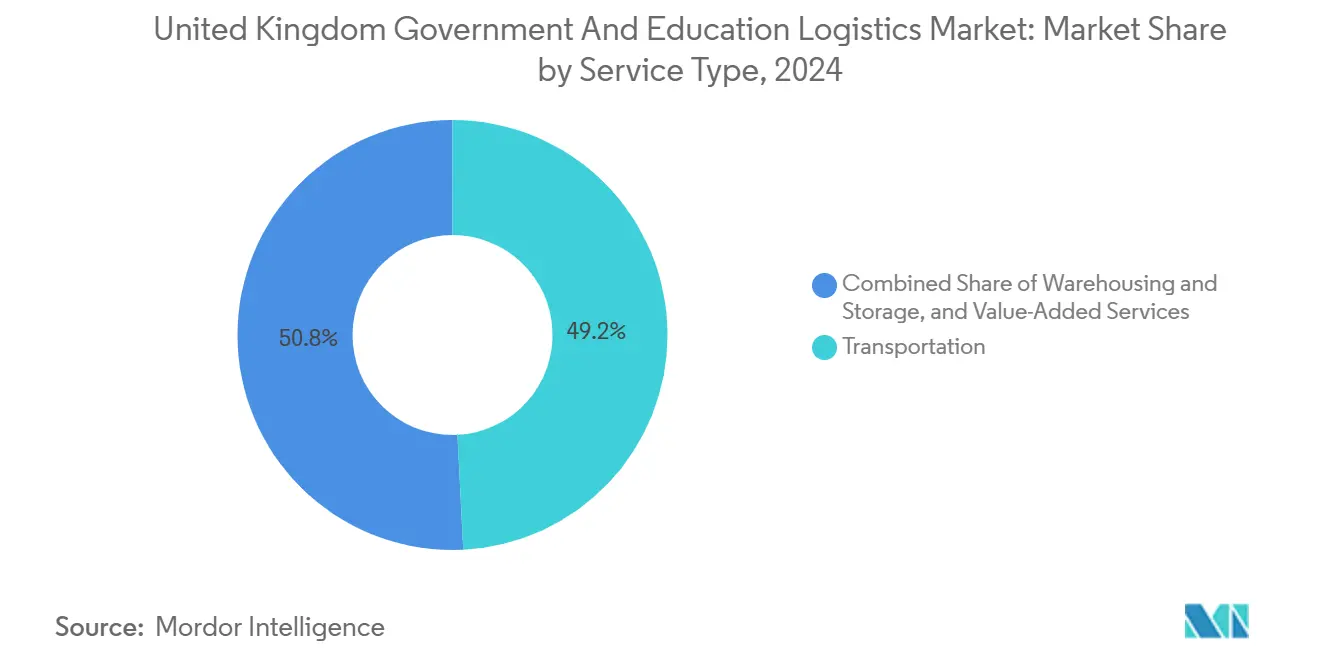

- Nach Dienstleistungsart führte der Transport im Jahr 2024 mit einem Marktanteil von 49,2 % am Markt für Logistik für Regierung und Bildung im Vereinigten Königreich; Mehrwertdienste werden voraussichtlich bis 2030 mit einer CAGR von 7,1 % wachsen.

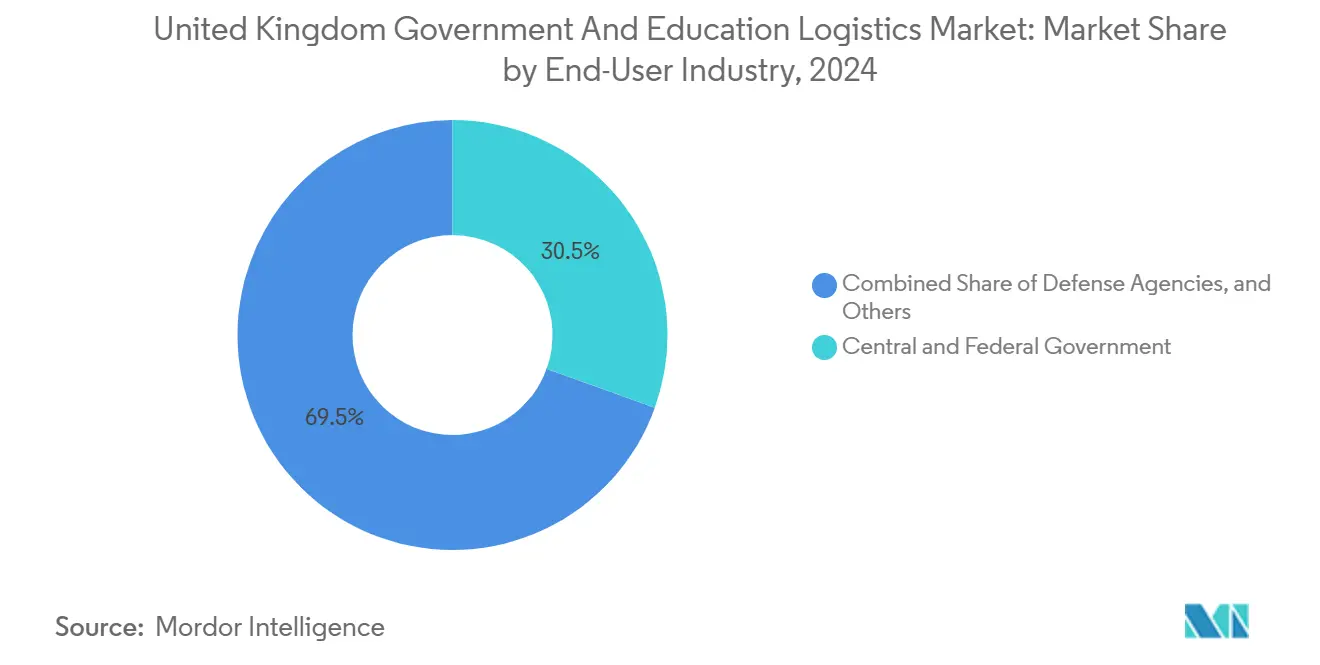

- Nach Endnutzer entfielen im Jahr 2024 30,5 % der Marktgröße der Logistik für Regierung und Bildung im Vereinigten Königreich auf Zentral- und Bundesbehörden, während Hochschuleinrichtungen bis 2030 voraussichtlich mit einer CAGR von 7,8 % wachsen werden.

Markttrends und Erkenntnisse zur Logistik für Regierung und Bildung im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der digitalen Bereitstellung öffentlicher Dienstleistungen | +1.2% | Kernregion England, ausgedehnt auf Schottland und Wales | Mittelfristig (2–4 Jahre) |

| Auffrischung der NHS- und Abteilungsbestände nach COVID-19 | +0.9% | National, konzentriert in den Gesundheitsregionen Englands | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einführung von Smart-Campus-Initiativen | +0.8% | Hochschulcluster in England und Schottland | Mittelfristig (2–4 Jahre) |

| Rückverlagerung von Bildungsmaterialien nach dem Brexit | +0.7% | National, mit Fertigungskonzentration in den Midlands | Langfristig (≥ 4 Jahre) |

| Anstieg der Schnelleinsatzlogistik im Verteidigungssektor | +0.6% | Strategische Standorte: Aldershot, Portsmouth, Stützpunkte in Schottland | Kurzfristig (≤ 2 Jahre) |

| Einhaltung der Kreislaufwirtschaft als Treiber der Rückwärtslogistik | +0.5% | National, frühe Einführung in London und Manchester | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der digitalen Bereitstellung öffentlicher Dienstleistungen

Das Beschaffungsgesetz 2023 schreibt die System-zu-System-Konnektivität zwischen Lieferanten und Regierungsplattformen vor, was die Sendungstransparenz beschleunigt und den manuellen Papierkram reduziert. Bereits fast 40 % der bürgerorientierten Dienstleistungen laufen über digitale Kanäle, sodass Logistikdienstleister Barcode-Daten, elektronische Liefernachweise und Prüfpfade mit den Dashboards der Abteilungen synchronisieren müssen. Die Auftragsaggregation erhöht die individuelle Abgabegröße um 18 %, was die städtischen Staugebühren senkt, aber die Variabilität des Paketgewichts erhöht, was Flotten mit verstellbaren Regalen begünstigt. Spediteure, die Geofencing, Zwei-Faktor-Fahrerauthentifizierung und manipulationssichere digitale Siegel einsetzen, sichern sich Vorteile bei Verträgen, die an Cybersicherheits-Leistungskennzahlen geknüpft sind. Kleinere Subunternehmer riskieren den Ausschluss, wenn sie keine API-Integration oder 24/7-Überwachung finanzieren können, was sie in Richtung Nischen-Bildungsverträge drängt, bei denen die Compliance-Schwellenwerte etwas niedriger sind[1]„Strategie zur Transformation der Regierung,” Digitaler Regierungsdienst, gov.uk.

Auffrischung der NHS- und Abteilungsbestände nach COVID-19

Der nationale Notfallvorrat erfordert eine 90-tägige Abdeckung mit vorrangigen Arzneimitteln und persönlicher Schutzausrüstung, was einen Lagerbedarf erzeugt, der das Niveau vor der Pandemie nun um 35 % übersteigt. Die jährlichen Logistikausgaben für medizinische Bestandsrotation, Datierung und Temperatur-Compliance belaufen sich auf 2,1 Milliarden GBP (2,6 Milliarden USD). Anbieter müssen MHRA-Lizenzen besitzen, kontinuierliche Kühlketten-Telematik einsetzen und validierte Kommissionier- und Verpackungszonen betreiben, die innerhalb von vier Stunden von Umgebungstemperatur auf Kühlung umgestellt werden können. Schnelleinsatzklauseln sehen 12-Stunden-Abruffenster für Notfalltransporte in Feldkrankenhäuser vor, was Integratoren mit Cross-Docking-Knoten in der Nähe von Autobahnkreuzen begünstigt. Hohe Planungssicherheit schützt die Margen, doch die Kapitalkosten für BIP-konforme Einrichtungen schrecken neue Marktteilnehmer ohne Erfahrung im Gesundheitswesen ab[2]„Leitlinien zur Lieferkettenresilienz,” Bildungsministerium, gov.uk.

Wachsende Einführung von Smart-Campus-Initiativen

Universitäten wie Birmingham haben 15 Einzelverträge in eine einheitliche Logistikplattform konsolidiert, die die Lieferhäufigkeit auf dem Campus um 25 % reduziert und gleichzeitig die Bestandsgenauigkeit auf 99,2 % gesteigert hat. Prädiktive Dashboards stimmen Beschaffungszyklen auf Semesterspitzen ab, reduzieren Notfallbestellungen und unterstützen Nachhaltigkeitsziele gemäß dem Umweltgesetz 2021. Verträge zahlen Aufschläge von 15–20 % über dem Standardtarif, da Anbieter IoT-Schließfachsysteme, KI-Routenoptimierungsmaschinen und Kohlenstoffberichterstattungs-Dashboards in bestehende Systeme zur Unternehmensressourcenplanung integrieren müssen. Forschungslabore erhöhen die Komplexität durch die Handhabung gefährlicher Materialien und die Just-in-time-Lieferung von Reagenzien, die nur Zeitfenster von ±30 Minuten toleriert. Anbieter, die in der Lage sind, Vorwärtslogistik zu orchestrieren, Verpackungen zu verwerten und Rückflüsse für Elektronik zu verwalten, erhalten langfristigen Vorzugslieferantenstatus und gewinnen Upselling-Potenzial bei der Dokumentendigitalisierung oder Möbelaufbereitung.

Rückverlagerung von Bildungsmaterialien nach dem Brexit

Die Leitlinien des Bildungsministeriums weisen Schulen an, bis 2026 mindestens 60 % der nicht spezialisierten Materialien im Inland zu beschaffen, was Volumina in Richtung Verteilungszentren in den Midlands und im Nordwesten umlenkt. Die Routendichte steigt, da eingehende Sendungen aus Kontinentaleuropa zurückgehen, doch die Kosten pro Einheit können steigen, da inländischen Herstellern Skaleneffizienzen fehlen. Logistikpartner dämpfen den Anstieg durch die Einführung von Sammelfahrten für mehrere Schulen und gemeinsam genutzter Lagerhaltung, die die Lieferantenfragmentierung ausgleicht. Die Reduzierung von Zollreibungen ermöglicht kürzere Vorlaufzeiten und erhöht die Agilität bei Lehrplanänderungen oder plötzlichen Einschreibungsspitzen. Dennoch schreiben Vertragsklauseln nun den Nachweis des UK-Ursprungs vor, was Spediteure dazu zwingt, Blockchain-ähnliche Rückverfolgbarkeitsmodule zu integrieren und mit Schienengüterverkehrsbetreibern zusammenzuarbeiten, die Küstenhafenhinterlande bedienen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Fahrer- und Lagerpersonalmangel | -0.8% | National, akut in Südost- und Nordwestengland | Mittelfristig (2–4 Jahre) |

| Fiskalische Kürzung der Abteilungsbudgets | -0.6% | Nationale Regierungsabteilungen | Kurzfristig (≤ 2 Jahre) |

| Veraltete Liegenschaften mit begrenzter Ladeinfrastruktur | -0.4% | Historische Regierungsgebäude, konzentriert in London | Langfristig (≥ 4 Jahre) |

| Cybersicherheits-Compliance-Belastung für Drittanbieter-Logistiker | -0.3% | National, betrifft alle Regierungsauftragnehmer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Fahrer- und Lagerpersonalmangel

Die nationalen Fahrervakanzen liegen bei nahezu 14 %, was Anbieter dazu zwingt, Löhne zu erhöhen und flexible Arbeitszeitmodelle einzuführen, doch Fehlzeiten stören weiterhin sensible Zeitfenster in Westminster und Universitätslaboren. Eine Lagerfluktuationsrate von über 20 % beeinträchtigt die Auftragsgenauigkeit, insbesondere bei serialisierten medizinischen Kits, was beschleunigte Investitionen in autonome Gabelstapler und Waren-zur-Person-Robotik auslöst. Südostliche Depots kämpfen mit Wohnkosten, die die Verfügbarkeit von Arbeitskräften einschränken, während nordwestliche Zentren mit Qualifikationslücken bei temperaturvalidierten Betrieben konfrontiert sind. Hohe Vakanzen fördern die Vergabe von Unteraufträgen, doch Regierungsverträge verlangen sicherheitsüberprüftes Personal, was den Talentpool einschränkt und die Margen unter Druck setzt. Logistikunternehmen, die Ausbildungsprogramme einführen, Mitarbeiter bereichsübergreifend in Kommissionierung und Fahren schulen und Zertifizierungen subventionieren, behalten trotz steigender Arbeitskosten einen Wettbewerbsvorteil[3]„Beschaffungsstrategie des öffentlichen Sektors,” Finanzministerium, gov.uk.

Fiskalische Kürzung der Abteilungsbudgets

Die Kostendämpfungsrichtlinien des Finanzministeriums begrenzen die jährlichen Steigerungen der Logistikausgaben auf 2 %, was Abteilungen dazu zwingt, Rahmenpreise neu zu verhandeln und leistungsbasierte Preisgestaltung zu fordern. Anbieter müssen Einsparungen durch Konsolidierung, Verlagerung auf die Schiene oder Verpackungsreduzierung nachweisen, bevor Vertragsverlängerungen genehmigt werden. Haushaltsunsicherheit verzögert Ausschreibungszyklen, schafft Umsatzlücken und Beschaffungsrückstände, die kleinere Spediteure belasten, die auf kurzfristige Abrufe angewiesen sind. Obwohl wertbasierte Bewertungsmetriken über den niedrigsten Preis hinausgehen, sehen sich Vorabinvestitionen in Datenberichterstattung und Elektrofahrzeugflotten noch immer verlängerten Amortisationszeiten gegenüber, da indexgebundene Inflationsanpassungen hinter dem Lohnwachstum zurückbleiben. Anbieter mit diversifizierten Kundenmixen aus Bildung und Verteidigung gleichen das Cashflow-Risiko aus, doch die Abhängigkeit von Einzelabteilungsrahmen erhöht die Anfälligkeit gegenüber jährlichen Ausgabenüberprüfungen[4]„Planung für die Zukunft,” Transport für London, tfl.gov.uk.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Dominanz des Transports steht vor Disruption durch Mehrwertdienste

Transportdienstleistungen hielten im Jahr 2024 einen Marktanteil von 49,2 % am Markt für Logistik für Regierung und Bildung im Vereinigten Königreich, was die traditionelle Priorität auf die pünktliche physische Lieferung von Dokumenten, Arzneimitteln und Labormaterialien widerspiegelt. Der Straßengüterverkehr bildet 75 % dieses Anteils, da die Autobahnen M1–M6 Londoner Ministerien mit Lagerclustern in den Midlands verbinden. Dennoch fördern Fahrermangel und städtische Emissionsobergrenzen eine selektive Verlagerung auf konsolidierte Schienenverbindungen zwischen Southampton und Birmingham, gefolgt von Elektrolieferwagen auf der letzten Meile, die die Anforderungen der Niedrigemissionszone erfüllen. Das Mehrwertdienstesegment wird voraussichtlich mit einer CAGR von 7,1 % wachsen und damit den traditionellen Transport übertreffen, dank der steigenden Nachfrage nach Bestandsanalysen, API-fähigen Liefernachweisen und sicherem Datenaustausch, der durch Cybersicherheitsstandards des Kabinettsbüros vorgeschrieben ist. Anbieter, die Temperaturverfolgung, Rückverfolgbarkeitsscanning und Kreislaufwirtschafts-Scorecards überlagern, wandeln standardisierte Abgabepreise in Lösungen um, die nach Ergebnissen statt nach Entfernung bepreist werden.

Die NHS-Bestandspolitik stimuliert anhaltende Lagereinnahmen, wobei die Erweiterung der Umgebungs- und Kühlkapazität innerhalb von 90 Minuten von Englands wichtigsten Traumazentren konzentriert ist. Universitäten konsolidieren Satellitenlagerräume in automatisierte Zentralhubs, die interne Kommissionierzeiten verkürzen und Campusflächen für Forschungslabore freigeben. Gleichzeitig werden Rückwärtslogistiklinien integraler Bestandteil, da das Umweltgesetz 2021 die erweiterte Herstellerverantwortung für IT-Geräte und Möbel vorschreibt und integrierte Serviceverträge fördert, die Vorwärtsfluss mit Anlagenrückgewinnung verbinden. Folglich digitalisieren Transportinkumbenten den Flottenbetrieb, integrieren Fahrertelematik zur Sicherheit und kooperieren mit Robotikunternehmen, um ihren Marktanteil zu halten, auch wenn der Margenbeitrag zunehmend in Richtung hochwertiger Servicepakete verschiebt.

Nach Endnutzer: Regierungsvolumen versus Bildungsinnovation

Zentral- und Bundesbehörden machten im Jahr 2024 30,5 % der Marktgröße der Logistik für Regierung und Bildung im Vereinigten Königreich aus und nutzten dabei konsolidierte Rahmenverträge des Crown Commercial Service, die Volumina aus den Bereichen Gesundheit, Verteidigung und Bürgerdienstleistungen bündeln. Diese Strukturen garantieren einen Mindestdurchsatz, erleichtern mehrjährige Investitionen in cybersichere Verfolgungs- und Rückverfolgungsplattformen und schreiben eine Erstlieferungsleistung von 98 % vor. Der fiskalische Prüfdruck nimmt zu, sodass Spediteure durch nachweisbare Kostenvermeidung differenzieren, wie etwa durch Netzwerkumgestaltung, die die Fahrstrecke für Druck-zu-Post-Abläufe des Kabinettsbüros um 12 % reduziert hat. Hochschuleinrichtungen verzeichnen die schnellste Wachstumsdynamik und expandieren bis 2030 mit einer CAGR von 7,8 %, da die Erholung internationaler Studierendenzahlen, die Modernisierung von Laboren und wettbewerbsfähige Nachhaltigkeitsrankings die Logistikauslagerung ankurbeln.

Universitätskonsortien verhandeln gemeinsame Beschaffungen und bündeln Schlafsaalmöbel, Wissenschaftsreagenzien und E-Learning-Hardware, um Mengenrabatte zu erzielen, die dem Regierungshebel entsprechen, aber den Appetit auf Innovationspiloten aufrechterhalten. Smart-Campus-Verträge umfassen IoT-Schließfächer, autonome Lieferwagen und KI-Bestandsoptimierung, was die Servicemargen erhöht und gleichzeitig den reinen Transportumsatzanteil komprimiert. Landes- und Kommunalbehörden in Schottland und Wales bevorzugen regionale Anbieter, die mit dezentralisierten Compliance-Anforderungen vertraut sind, und schaffen Mikro-Ausschreibungsökosysteme, in denen Agilität wichtiger ist als Flächenpräsenz. Verteidigungsbehörden injizieren durch Schnelleinsatzspezifikationen und Sicherheitsüberprüfungsschwellen einen hohen Vertragswert, doch die mit geopolitischen Ereignissen verbundene Haushaltszyklik führt zu Nachfragevolatilität, die Spediteure mit stabileren Bildungsflüssen ausgleichen.

Geografische Analyse

England hielt im Jahr 2024 rund 75 % der Gesamtausgaben, da Londoner Ministerien, Universitäten mit Fertigungsschwerpunkt in den Midlands und dichte NHS-Trust-Netzwerke zusammen das höchste Sendungsvolumen erzeugten. Westminster- und Whitehall-Gebäude, von denen viele keine großformatigen Laderampen besitzen, schreiben strenge Lieferzeitfenster vor und verlangen Elektrofahrzeuge innerhalb von Staugebührenzonen, was Spediteure mit modularer Flottenzusammensetzung und Mikro-Fulfillment-Knoten am Stadtrand begünstigt. Südliche Korridore zu den Kanalhäfen wickeln noch immer Restmengen grenzüberschreitender Bildungsmaterialien ab, doch steigende Zollabfertigungszeiten fördern eine modale Neuausrichtung hin zu inländischen Fertigungszentren innerhalb des Logistik-„Goldenen Dreiecks” von Birmingham.

Schottland verzeichnet mit einer CAGR von 6,8 % bis 2030 das schnellste regionale Wachstum, da dezentralisierte Beschaffung eine Anpassung an lokale Forschungsclusterbedürfnisse ermöglicht, insbesondere in Life-Science-Hochschulgeländen in der Nähe von Edinburgh und Glasgow. NHS Schottland verwaltet ein separates Verteilungsmodell und bietet Markteintritt für Anbieter, die in der Lage sind, regionsspezifische Ausschreibungsregeln und gälische Sprachkennzeichnung zu navigieren. Verteidigungsstützpunkte wie der Marinestützpunkt Ihrer Majestät Clyde erhöhen sichere Frachtflüsse, die Strahlungsüberwachungs- und Transportcodes für klassifiziertes Material einhalten müssen, was die Markteintrittsbarriere erhöht, aber den Ertrag pro bewegter Palette steigert.

Wales und Nordirland leisten kleinere, aber stabile Beiträge. Walisische Regierungsinfrastrukturfonds rüsten die A55 und die South-Wales-Metro-Verbindungen auf und verbessern die Frachtuverlässigkeit zu den Universitäten Bangor und Cardiff. Anpassungen des Nordirland-Protokolls nach dem Brexit erfordern eine doppelte regulatorische Compliance, sodass Anbieter EU- und UK-Zolldaten in eine einzige Transparenzschicht integrieren und Vorlaufzeiten für grenzüberschreitende Bibliotheksmaterialien und medizinische Versorgungsgüter sichern. Regionale Universitäten nutzen diesen doppelten Zugang, indem sie Laborverbrauchsmaterialien von irischen Lieferanten beziehen, und verlangen Spediteure mit Zollmaklerkompetenz in der Nähe des Belfaster Hafens.

Wettbewerbslandschaft

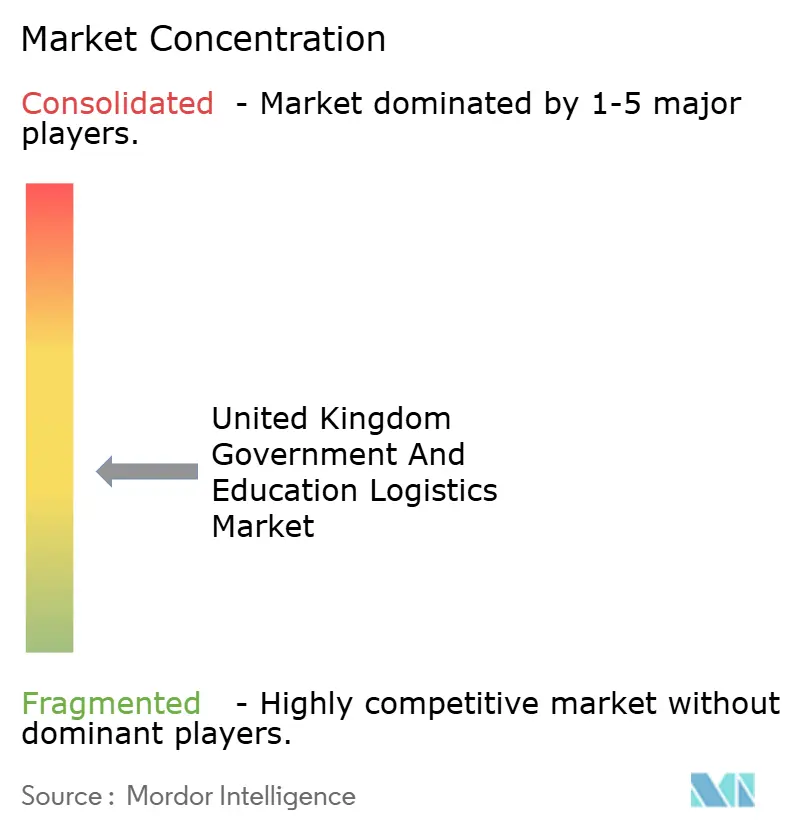

Der Sektor zeigt eine moderate Fragmentierung, da multinationale Integratoren wie DHL, Kuehne+Nagel, GXO und UPS Healthcare mit Nischen-Inlandsspezialisten wie Eddie Stobart, Unipart Group und Davies Turner konkurrieren. Rahmenverträge des Crown Commercial Service bevorzugen Auftragnehmer, die bundesweite Reichweite, ISO-27001-Datensicherheit und geprüfte Umwelt-, Sozial- und Governance-Berichterstattung nachweisen können, was erhebliche Volumina zu größeren Akteuren lenkt. Gleichzeitig schaffen Universitätskonsortien und dezentralisierte Stellen Beschaffungslose, die regionale Anbieter mit maßgeschneiderten Dienstleistungen und schneller Konfiguration begünstigen.

Technologische Kompetenz überwiegt nun das reine Flottenvolumen bei der Angebotsbewertung. Die API-Integration von DHL mit den elektronischen Patientenaktenplattformen des NHS, das bildungsspezifische Verfolgungs- und Rückverfolgungsportal von Kuehne+Nagel und die prädiktive Analysesuite von Unipart veranschaulichen, wie Softwareinvestitionen zur Voraussetzung für die Sicherung mehrjähriger Verlängerungen werden. Kreislaufwirtschaftsmandate begünstigen zudem Anbieter mit Aufbereitungspartnerschaften; beispielsweise verarbeitet der Rückwärtslogistik-Hub von GXO IT-Geräte am Ende ihrer Lebensdauer für zehn Universitäten, gewinnt Restwert zurück und erfüllt Anlagenentsorgungsklauseln. Die durch den Brexit ausgelöste Rückverlagerung eröffnet Marktanteile für inländische Betreiber, doch eurozonale Spediteure, die UK-Depots behalten, bleiben auf Verteidigungsluftfrachtkorridoren relevant und erhalten ein Wettbewerbsgleichgewicht, das eine übermäßige Konsolidierung verhindert.

Margendruck durch Arbeitskräftemangel treibt Anbieter zu Automatisierungsallianzen. UPS Healthcare führte robotergestützte Kommissionierung ein, um Überstundenkosten auszugleichen, während die Restrukturierung von Eddie Stobart Kapital einbrachte, das Routenoptimierungssoftware zur Senkung des Kraftstoffverbrauchs finanziert. Kollaborative Netzwerke entstehen, wobei kleinere Unternehmen auf Lagerverwaltungssysteme von Integratoren zugreifen und im Gegenzug Kapazitäten für die letzte Meile während der vierteljährlichen Prüfungsunterlagenspitzen bereitstellen. Obwohl die fünf größten Unternehmen zusammen ein bedeutendes Volumen kontrollieren, bleiben spezialisierte Nischen in der Gesundheitskühlkette, der Logistik für gefährliche Forschungsmaterialien und dem gesicherten Verteidigungsgütertransport offen, was eine Landschaft verankert, die eher als ausgewogen denn als oligopolistisch zu charakterisieren ist.

Marktführer der Logistik für Regierung und Bildung im Vereinigten Königreich

DHL Group

Kuehne + Nagel

GXO Logistics

DPD Group

Eddie Stobart Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: DHL Supply Chain sicherte sich einen Fünfjahresvertrag mit NHS England im Wert von 120 Millionen GBP (149 Millionen USD) mit Schwerpunkt auf Arzneimittelverteilung mit Echtzeit-Kühlketten-Telemetrie.

- Dezember 2024: GXO Logistics investierte 45 Millionen GBP (56 Millionen USD) in automatisierte Lagerhäuser in Birmingham und Manchester für Rahmenverträge des öffentlichen Sektors.

- November 2024: Kuehne+Nagel gründete eine dedizierte Abteilung für Bildungslogistik und stellte 25 Millionen GBP (31 Millionen USD) für die Smart-Campus-Integration an 15 Universitäten bereit.

- Oktober 2024: Eddie Stobart Logistics schloss die Restrukturierung mit einer Finanzierung von 150 Millionen GBP (186 Millionen USD) ab, um Bildungsverträge aufrechtzuerhalten und gleichzeitig eine Senkung der Lieferkosten um 12 % zu erzielen.

Berichtsumfang des Marktes für Logistik für Regierung und Bildung im Vereinigten Königreich

| Transport | Straße |

| Schiene | |

| Luft | |

| See und Binnenwasserstraße | |

| Lagerung und Lagerhaltung | |

| Mehrwertdienste |

| Zentral- und Bundesbehörden |

| Landes- und Kommunalbehörden |

| Verteidigungsbehörden |

| Öffentliches Bildungswesen (K-12) |

| Hochschuleinrichtungen |

| Sonstige |

| Nach Dienstleistungsart | Transport | Straße |

| Schiene | ||

| Luft | ||

| See und Binnenwasserstraße | ||

| Lagerung und Lagerhaltung | ||

| Mehrwertdienste | ||

| Nach Endnutzer | Zentral- und Bundesbehörden | |

| Landes- und Kommunalbehörden | ||

| Verteidigungsbehörden | ||

| Öffentliches Bildungswesen (K-12) | ||

| Hochschuleinrichtungen | ||

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Logistik für Regierung und Bildung im Vereinigten Königreich bis 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 19,2 Milliarden USD erreicht und dabei mit einer CAGR von 5,34 % wächst.

Welche Dienstleistungsart wächst am schnellsten bei Verträgen im öffentlichen Sektor?

Mehrwertdienste wie Bestandsanalysen und Rückwärtslogistik werden voraussichtlich bis 2030 mit einer CAGR von 7,1 % wachsen.

Welche Endnutzergruppe zeigt die höchste Wachstumsdynamik?

Hochschuleinrichtungen führen mit einer prognostizierten CAGR von 7,8 % an, da Smart-Campus-Programme bundesweit skalieren.

Warum gewinnen Mehrwertdienste bei britischen Universitäten an Bedeutung?

Smart-Campus-Initiativen erfordern integrierte Technologieplattformen, die Lieferung, Bestandsmanagement und Nachhaltigkeitsberichterstattung unter Einzelverträgen kombinieren.

Wie verändert der Brexit die Lieferketten im Bildungssektor?

Leitlinien des Bildungsministeriums treiben die Rückverlagerung der Beschaffung voran, steigern die Nachfrage nach inländischer Lagerhaltung und Lieferung auf der letzten Meile und verlangen von Spediteuren den Nachweis der Rückverfolgbarkeit des UK-Ursprungs.

Vor welchen Herausforderungen stehen Logistikdienstleister bei der Betreuung von Regierungsabteilungen?

Chronischer Fahrermangel, strenge Cybersicherheits-Compliance und fiskalische Budgetobergrenzen erhöhen den Kostendruck und steigern den Bedarf an Automatisierung und datengesteuerten Effizienzmaßnahmen.

Seite zuletzt aktualisiert am: