Tamaño y Participación del Mercado de Logística Gubernamental y Educativa del Reino Unido

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

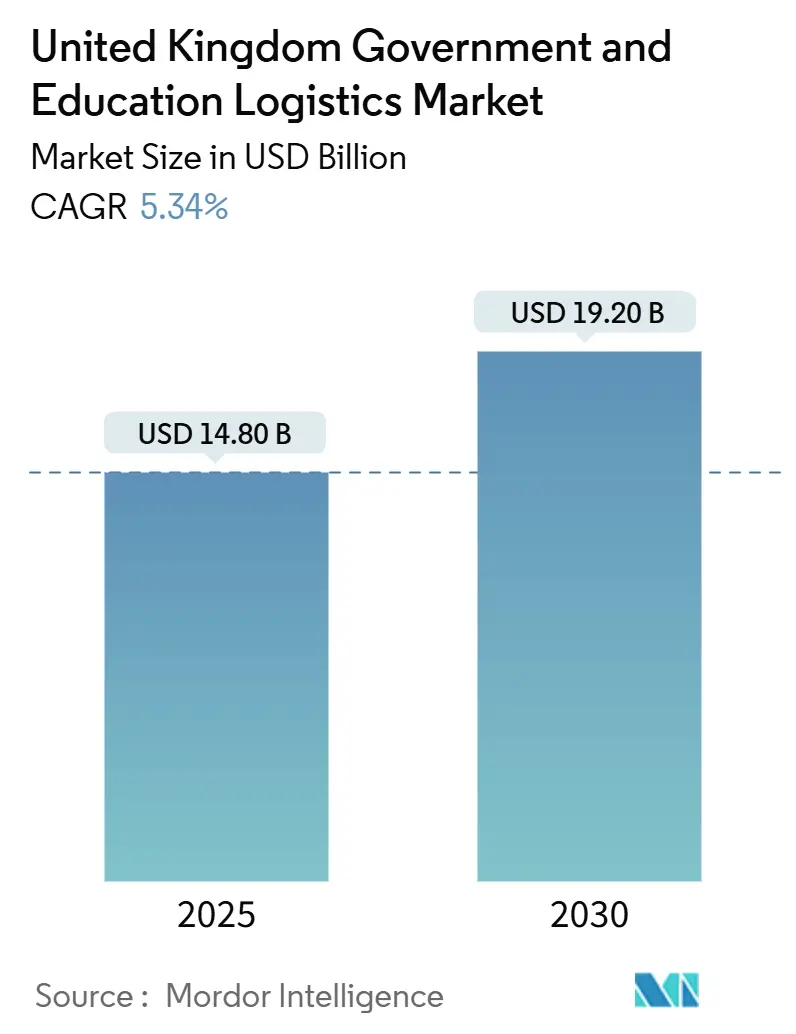

| Tamaño del Mercado (2025) | 14.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 19.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Gubernamental y Educativa del Reino Unido por Mordor Intelligence

El tamaño del Mercado de Logística Gubernamental y Educativa del Reino Unido se estima en 14.800 millones de USD en 2025, y se espera que alcance los 19.200 millones de USD en 2030, a una CAGR del 5,34% durante el período de pronóstico (2025-2030).

Los sólidos programas de servicios públicos con enfoque digital prioritario, la continua reconfiguración de la cadena de suministro tras el Brexit y las sostenidas mejoras en la infraestructura de los campus universitarios mantienen la demanda elevada a pesar de la crónica escasez de mano de obra y las restricciones fiscales. Los marcos de contratación centralizada impulsan la consolidación de envíos, favorecen a los integradores que combinan transporte con visibilidad de datos y recompensan a los proveedores capaces de satisfacer los requisitos de cadena de frío del Servicio Nacional de Salud, de despliegue rápido del Ministerio de Defensa y de logística inversa universitaria. El componente de transporte sigue siendo la columna vertebral en volumen, dado que las redes de carreteras conectan los densos núcleos administrativos, mientras que los servicios de valor agregado se aceleran a medida que los clientes buscan análisis de inventario, cumplimiento de ciberseguridad e informes de economía circular. Los proveedores capaces de alinear la inversión tecnológica con las normas de cumplimiento específicas del sector ganan poder de fijación de precios, especialmente en contratos que vinculan el rendimiento con los objetivos de transparencia.

Conclusiones Clave del Informe

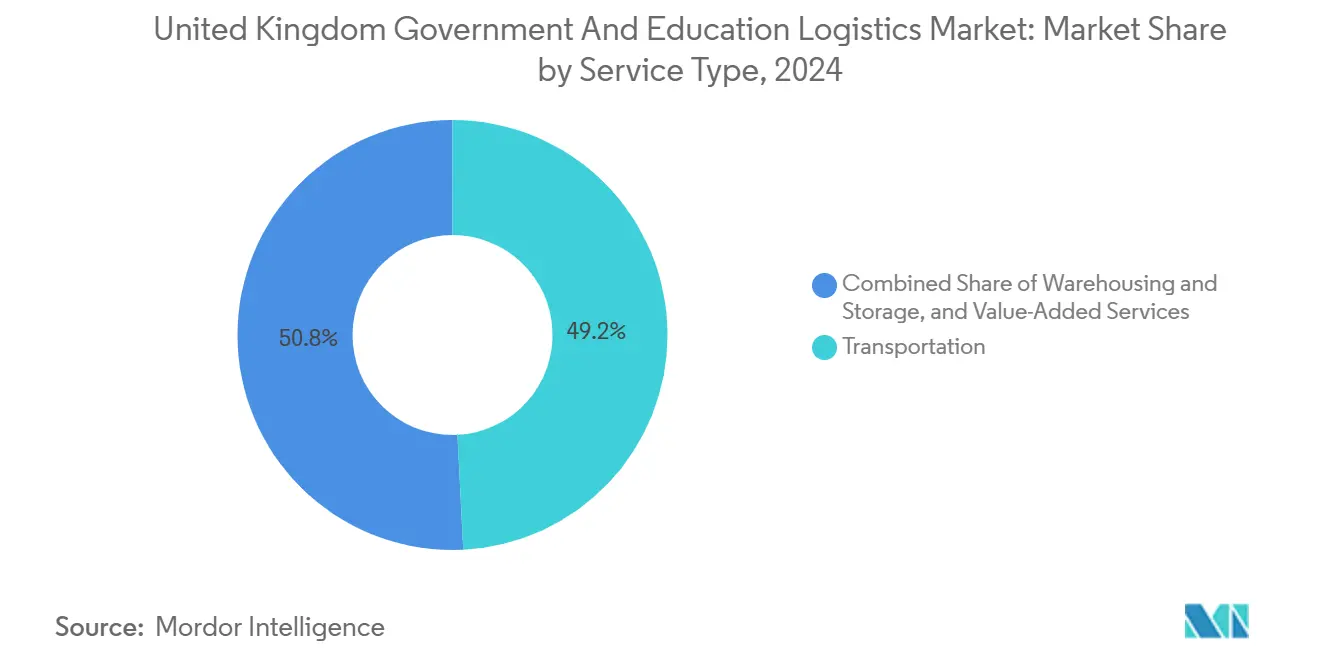

- Por tipo de servicio, el transporte lideró con el 49,2% de la participación del mercado de logística gubernamental y educativa del Reino Unido en 2024; se proyecta que los servicios de valor agregado se expandirán a una CAGR del 7,1% hasta 2030.

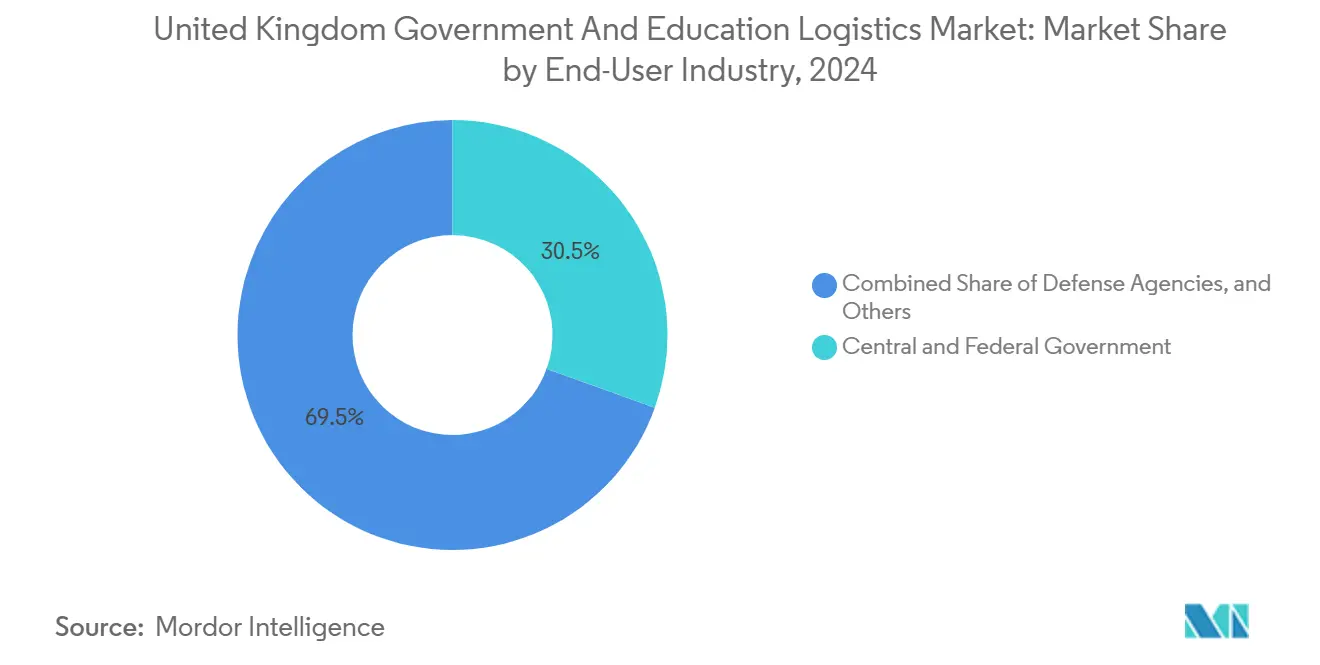

- Por usuario final, las agencias gubernamentales centrales y federales captaron el 30,5% del tamaño del mercado de logística gubernamental y educativa del Reino Unido en 2024, mientras que se prevé que las instituciones de educación superior crezcan a una CAGR del 7,8% hasta 2030.

Tendencias e Información del Mercado de Logística Gubernamental y Educativa del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la prestación de servicios públicos con enfoque digital prioritario | +1.2% | Núcleo de Inglaterra, extendiéndose a Escocia y Gales | Mediano plazo (2-4 años) |

| Renovación de existencias del Servicio Nacional de Salud y departamentales tras la COVID-19 | +0.9% | Nacional, concentrado en las regiones sanitarias de Inglaterra | Corto plazo (≤ 2 años) |

| Creciente adopción de iniciativas de Campus Inteligente | +0.8% | Núcleos de educación superior de Inglaterra y Escocia | Mediano plazo (2-4 años) |

| Relocalización de suministros educativos tras el Brexit | +0.7% | Nacional, con concentración manufacturera en las Midlands | Largo plazo (≥ 4 años) |

| Auge del sector de defensa en logística de despliegue rápido | +0.6% | Ubicaciones estratégicas: Aldershot, Portsmouth, bases en Escocia | Corto plazo (≤ 2 años) |

| Cumplimiento de la economía circular que impulsa la logística inversa | +0.5% | Nacional, adopción temprana en Londres y Mánchester | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Prestación de Servicios Públicos con Enfoque Digital Prioritario

La Ley de Contratación de 2023 exige la conectividad sistema a sistema entre proveedores y plataformas gubernamentales, acelerando la transparencia de los envíos y reduciendo la tramitación manual en papel. Casi el 40% de los servicios orientados al ciudadano ya funcionan a través de canales digitales, por lo que los proveedores de logística deben sincronizar los datos de códigos de barras, las pruebas electrónicas de entrega y los registros de auditoría con los paneles de control departamentales. La agregación de pedidos aumenta el tamaño individual de cada entrega en un 18%, reduciendo las tasas de congestión urbana pero incrementando la variabilidad del peso de los paquetes, lo que beneficia a las flotas equipadas con estanterías ajustables. Los transportistas que incorporan geovallas, autenticación de dos factores para conductores y sellos digitales a prueba de manipulaciones obtienen ventaja en contratos vinculados a indicadores clave de rendimiento de ciberseguridad. Los subcontratistas más pequeños corren el riesgo de quedar excluidos si no pueden financiar la integración de API o la supervisión las 24 horas del día, los 7 días de la semana, lo que los empuja hacia contratos de nicho en el sector educativo donde los umbrales de cumplimiento siguen siendo ligeramente más bajos[1]"Estrategia de Transformación Gubernamental," Servicio Digital del Gobierno, gov.uk.

Renovación de Existencias del Servicio Nacional de Salud y Departamentales tras la COVID-19

El Almacén Nacional de Emergencia requiere una cobertura de 90 días de productos farmacéuticos prioritarios y equipos de protección personal, generando una demanda de almacenamiento que ahora supera los niveles prepandémicos en un 35%. El gasto logístico anual vinculado a la rotación de existencias médicas, el control de fechas y el cumplimiento de la temperatura alcanza los 2.100 millones de GBP (2.600 millones de USD). Los proveedores deben contar con licencias de la Agencia Reguladora de Medicamentos y Productos Sanitarios, desplegar telemática continua de cadena de frío y gestionar zonas validadas de preparación de pedidos que puedan convertirse de temperatura ambiente a refrigerada en cuatro horas. Las cláusulas de despliegue rápido especifican ventanas de activación de 12 horas para traslados de emergencia a hospitales de campaña, favoreciendo a los integradores con nodos de cross-docking cerca de los cruces de autopistas. La alta certeza en la planificación protege los márgenes, aunque los costes de capital de las instalaciones conformes con las Buenas Prácticas de Distribución disuaden a los nuevos participantes sin experiencia en el sector sanitario[2]"Directrices de Resiliencia de la Cadena de Suministro," Departamento de Educación, gov.uk.

Creciente Adopción de Iniciativas de Campus Inteligente

Universidades como la de Birmingham consolidaron 15 contratos individuales en una plataforma logística unificada que redujo la frecuencia de entregas en el campus en un 25%, al tiempo que elevó la precisión del inventario al 99,2%. Los paneles de control predictivos alinean los ciclos de compra con los picos del semestre, reduciendo los pedidos de emergencia y apoyando los objetivos de sostenibilidad establecidos en la Ley de Medio Ambiente de 2021. Los contratos pagan primas del 15-20% por encima de la tarifa estándar porque los proveedores deben integrar sistemas de taquillas con Internet de las Cosas, motores de rutas con inteligencia artificial y paneles de informes de carbono en los sistemas heredados de planificación de recursos empresariales. Los laboratorios de investigación añaden complejidad mediante la manipulación de materiales peligrosos y la entrega de reactivos justo a tiempo que solo tolera ventanas de ±30 minutos. Los proveedores capaces de orquestar la logística directa, valorizar los embalajes y gestionar los flujos inversos de equipos electrónicos obtienen el estatus de proveedor preferente a largo plazo y ganan potencial de venta adicional en digitalización de documentos o restauración de mobiliario.

Relocalización de Suministros Educativos tras el Brexit

Las directrices del Departamento de Educación instruyen a los centros escolares para que abastezcan al menos el 60% de los materiales no especializados a nivel nacional para 2026, redirigiendo los volúmenes hacia los centros de distribución de las Midlands y el Noroeste. La densidad de rutas aumenta porque los envíos entrantes desde la Europa continental disminuyen, aunque el coste por unidad puede incrementarse dado que los fabricantes nacionales carecen de economías de escala. Los socios logísticos amortiguan el aumento adoptando rutas de consolidación para múltiples centros escolares y almacenamiento compartido que compensa la fragmentación de los proveedores. La reducción de las fricciones aduaneras permite plazos de entrega más rápidos, aumentando la agilidad durante los cambios de plan de estudios o los repentinos aumentos de matriculación. No obstante, las cláusulas contractuales estipulan ahora la prueba de origen en el Reino Unido, lo que obliga a los transportistas a integrar módulos de trazabilidad de tipo cadena de bloques y a colaborar con operadores de transporte ferroviario de mercancías que abastecen los hinterlands de los puertos costeros.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez crónica de conductores y mano de obra en almacenes | -0.8% | Nacional, aguda en el Sureste y Noroeste de Inglaterra | Mediano plazo (2-4 años) |

| Ajuste fiscal de los presupuestos departamentales | -0.6% | Departamentos gubernamentales nacionales | Corto plazo (≤ 2 años) |

| Patrimonio envejecido con infraestructura de carga limitada | -0.4% | Edificios gubernamentales históricos, concentrados en Londres | Largo plazo (≥ 4 años) |

| Carga de cumplimiento de ciberseguridad para los operadores logísticos externos | -0.3% | Nacional, afectando a todos los contratistas gubernamentales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Crónica de Conductores y Mano de Obra en Almacenes

Las tasas nacionales de vacantes de conductores rondan el 14%, lo que obliga a los proveedores a aumentar los salarios e introducir horarios flexibles, aunque el absentismo sigue perturbando los sensibles turnos programados en Westminster y los laboratorios universitarios. Una rotación de personal en almacenes superior al 20% compromete la precisión de los pedidos, especialmente para los kits médicos serializados, lo que impulsa la inversión acelerada en carretillas elevadoras autónomas y robótica de mercancía a persona. Los depósitos del Sureste se enfrentan a costes de vivienda que limitan la disponibilidad de mano de obra, mientras que los centros del Noroeste presentan brechas de cualificación en operaciones con temperatura validada. La elevada tasa de vacantes fomenta la subcontratación, pero los contratos gubernamentales exigen personal con habilitación de seguridad, lo que reduce el grupo de talentos disponibles y presiona los márgenes. Las empresas de logística que introducen programas de aprendizaje, forman al personal de forma cruzada en preparación de pedidos y conducción, y subvencionan la certificación mantienen una ventaja competitiva a pesar del aumento de los costes laborales[3]"Estrategia de Contratación del Sector Público," Ministerio de Hacienda, gov.uk.

Ajuste Fiscal de los Presupuestos Departamentales

Las directivas de contención de costes del Ministerio de Hacienda limitan los incrementos interanuales del gasto logístico al 2%, lo que obliga a los departamentos a renegociar las tarifas marco y a exigir precios basados en el rendimiento. Los proveedores deben demostrar ahorros mediante la consolidación, el cambio modal al ferrocarril o la reducción de embalajes antes de que las prórrogas de contrato reciban aprobación. La incertidumbre presupuestaria retrasa los ciclos de licitación, creando valles de ingresos y acumulaciones de contratación que presionan a los transportistas más pequeños que dependen de activaciones a corto plazo. Aunque los criterios de evaluación basados en el valor se amplían más allá del precio más bajo, la inversión inicial en informes de datos y flotas de vehículos eléctricos sigue enfrentando períodos de recuperación prolongados porque los ajustes de inflación vinculados a índices van por detrás del crecimiento salarial. Los proveedores con carteras de clientes diversificadas entre educación y defensa compensan el riesgo de flujo de caja, aunque la exposición a marcos de un único departamento aumenta la vulnerabilidad a las revisiones anuales del gasto[4]"Planificación para el Futuro," Transporte para Londres, tfl.gov.uk.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio del Transporte se Enfrenta a la Disrupción de los Servicios de Valor Agregado

Los servicios de transporte retuvieron el 49,2% de la participación del mercado de logística gubernamental y educativa del Reino Unido en 2024, lo que refleja la prioridad histórica otorgada a la entrega física puntual de documentos, productos farmacéuticos y materiales de laboratorio. El transporte por carretera sustenta el 75% de esa cifra, dado que los corredores de las autopistas M1-M6 conectan los ministerios de Londres con los núcleos de almacenamiento de las Midlands. Sin embargo, la escasez de conductores y los límites de emisiones urbanas fomentan un cambio modal selectivo hacia servicios ferroviarios consolidados entre Southampton y Birmingham, seguidos de furgonetas eléctricas de última milla que cumplen las normas de las Zonas de Bajas Emisiones. Se proyecta que el segmento de valor agregado crecerá a una CAGR del 7,1%, superando al transporte tradicional gracias a la creciente demanda de análisis de inventario, pruebas de entrega habilitadas por API e intercambio seguro de datos exigido por las normas de ciberseguridad de la Oficina del Gabinete. Los proveedores que incorporan el seguimiento de temperatura, el escaneo de la cadena de custodia y los cuadros de mando de economía circular transforman las tarifas de entrega estandarizadas en soluciones con precios basados en resultados en lugar de en la distancia.

Las políticas de existencias del Servicio Nacional de Salud estimulan unos ingresos sostenidos por almacenamiento, con la expansión de la capacidad ambiente y refrigerada concentrada a menos de 90 minutos de los principales centros de traumatología de Inglaterra. Las universidades consolidan los almacenes satélite en centros centrales automatizados que acortan los tiempos internos de preparación de pedidos y liberan espacio en el campus para laboratorios de investigación. Al mismo tiempo, las líneas de logística inversa se vuelven integrales a medida que la Ley de Medio Ambiente de 2021 impone la responsabilidad ampliada del productor sobre los equipos informáticos y el mobiliario, impulsando contratos de servicio integrados que combinan el flujo directo con la recuperación de activos. En consecuencia, los operadores de transporte establecidos digitalizan las operaciones de flota, incorporan telemática de seguridad para conductores y se asocian con empresas de robótica para mantener su cuota de mercado incluso cuando la contribución al margen se desplaza cada vez más hacia paquetes de servicios de alto valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Escala Gubernamental frente a Innovación Educativa

Las agencias centrales y federales representaron el 30,5% del tamaño del mercado de logística gubernamental y educativa del Reino Unido en 2024, aprovechando los marcos consolidados del Servicio Comercial de la Corona que agregan volúmenes entre los departamentos de salud, defensa y servicios al ciudadano. Estas estructuras garantizan un rendimiento mínimo, facilitan la inversión plurianual en plataformas de seguimiento y rastreo con ciberseguridad y estipulan un rendimiento de entrega en el primer intento del 98%. El escrutinio fiscal se intensifica, por lo que los transportistas se diferencian en la evitación demostrable de costes, como el rediseño de redes que redujo el kilometraje de los flujos de impresión a correo de la Oficina del Gabinete en un 12%. Las instituciones de educación superior presentan la trayectoria más rápida, expandiéndose a una CAGR del 7,8% hasta 2030, a medida que la recuperación de estudiantes internacionales, la modernización de laboratorios y los rankings competitivos de sostenibilidad impulsan la externalización logística.

Los consorcios universitarios negocian la contratación conjunta, agrupando mobiliario de residencias, reactivos científicos y hardware de aprendizaje electrónico para obtener descuentos por volumen que replican el poder de negociación gubernamental pero mantienen el apetito por proyectos piloto de innovación. Los contratos de campus inteligente incorporan taquillas con Internet de las Cosas, carros de entrega autónomos y optimización de inventario con inteligencia artificial, elevando los márgenes de servicio al tiempo que comprimen la cuota de ingresos del transporte puro. Los organismos estatales y locales de Escocia y Gales favorecen a los proveedores regionales versados en los requisitos de cumplimiento de las administraciones descentralizadas, creando ecosistemas de microlicitación donde la agilidad supera a la escala de implantación. Las agencias de defensa inyectan valor contractual premium a través de especificaciones de despliegue rápido y umbrales de habilitación de seguridad, aunque la ciclicidad presupuestaria vinculada a eventos geopolíticos introduce volatilidad de la demanda que los transportistas equilibran con flujos educativos más estables.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Inglaterra mantuvo aproximadamente el 75% del gasto total en 2024, ya que los ministerios de Londres, las universidades manufactureras de las Midlands y las densas redes de centros del Servicio Nacional de Salud se combinaron para producir el mayor volumen de envíos. Los edificios de Westminster y Whitehall, muchos de ellos anteriores a los muelles de carga de gran formato, imponen entregas en ventanas horarias estrictas y exigen vehículos eléctricos dentro de las zonas de congestión, recompensando a los transportistas con composición de flota modular y nodos de microfulfillment en la periferia de la ciudad. Los corredores del sur que conducen a los puertos del Canal de la Mancha aún gestionan los suministros educativos transfronterizos residuales, pero el aumento de los tiempos de tramitación aduanera fomenta el reequilibrio modal hacia los centros de fabricación nacionales dentro del "triángulo de oro" logístico de Birmingham.

Escocia representa el crecimiento regional más rápido con una CAGR del 6,8% hasta 2030, porque la contratación descentralizada permite la adaptación a las necesidades de los clústeres de investigación locales, especialmente en los campus de ciencias de la vida cercanos a Edimburgo y Glasgow. El Servicio Nacional de Salud de Escocia gestiona un modelo de distribución independiente, ofreciendo entrada al mercado para los proveedores capaces de navegar por las normas de licitación específicas de la región y el etiquetado en lengua gaélica. Las bases de defensa como la Base Naval de Su Majestad en Clyde incrementan los flujos de carga segura que deben cumplir con los códigos de monitoreo de radiación y transporte de material clasificado, elevando las barreras de entrada pero aumentando el rendimiento por cada palé movido.

Gales e Irlanda del Norte mantienen contribuciones menores pero estables. Los fondos de infraestructura del gobierno galés mejoran los enlaces de la A55 y el Metro del Sur de Gales, mejorando la fiabilidad del transporte de mercancías hacia las universidades de Bangor y Cardiff. Los ajustes del Protocolo de Irlanda del Norte tras el Brexit exigen el doble cumplimiento normativo, por lo que los proveedores integran los datos aduaneros de la Unión Europea y del Reino Unido en una única capa de visibilidad, salvaguardando los plazos de entrega de materiales de biblioteca transfronterizos y suministros médicos. Las universidades regionales aprovechan este doble acceso abasteciendo consumibles de laboratorio de proveedores irlandeses, exigiendo transportistas con experiencia en despacho aduanero posicionados cerca del puerto de Belfast.

Panorama Competitivo

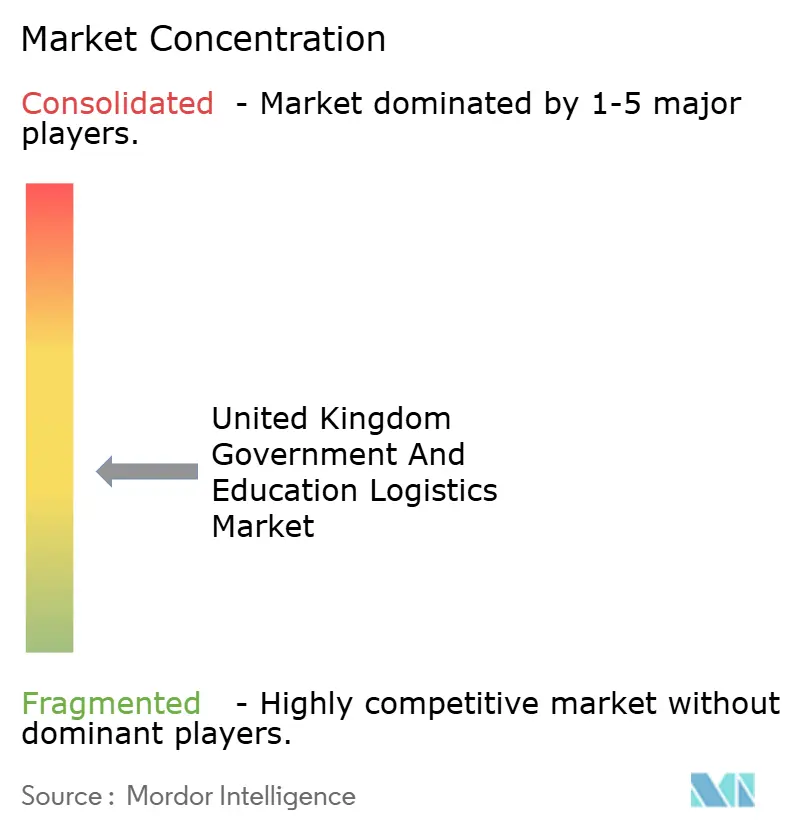

El sector muestra una fragmentación moderada, ya que los integradores multinacionales DHL, Kuehne+Nagel, GXO y UPS Healthcare compiten con especialistas nacionales de nicho como Eddie Stobart, Unipart Group y Davies Turner. Los marcos del Servicio Comercial de la Corona favorecen a los contratistas que pueden demostrar cobertura nacional, seguridad de datos conforme a la norma ISO 27001 e informes auditados de medio ambiente, responsabilidad social y gobernanza, dirigiendo un volumen sustancial hacia los actores más grandes. Al mismo tiempo, los consorcios universitarios y los organismos descentralizados crean lotes de contratación que fomentan a los proveedores regionales hábiles en servicios personalizados y configuración rápida.

La capacidad tecnológica supera ahora al volumen puro de flota en la puntuación de las licitaciones. La integración de API de DHL con las plataformas de historiales médicos electrónicos del Servicio Nacional de Salud, el portal de seguimiento y rastreo específico para educación de Kuehne+Nagel y el conjunto de análisis predictivo de Unipart ilustran cómo la inversión en software se convierte en un requisito previo para asegurar las renovaciones plurianuales. Los mandatos de economía circular favorecen además a los proveedores que poseen asociaciones de reacondicionamiento; por ejemplo, el centro de logística inversa de GXO procesa equipos informáticos al final de su vida útil para diez universidades, recuperando valor residual y satisfaciendo las cláusulas de eliminación de activos. La relocalización impulsada por el Brexit abre cuota para los operadores nacionales, aunque los transportistas de la zona euro que mantienen depósitos en el Reino Unido conservan relevancia en los corredores de transporte aéreo de defensa, preservando un equilibrio competitivo que frena la consolidación excesiva.

La presión sobre los márgenes derivada de la escasez de mano de obra empuja a los proveedores hacia alianzas de automatización. UPS Healthcare implantó la preparación de pedidos robótica para compensar los costes de horas extraordinarias, mientras que la reestructuración de Eddie Stobart inyectó capital que financia software de optimización de rutas que reduce el consumo de combustible. Surgen redes colaborativas, con empresas más pequeñas que acceden a los sistemas de gestión de almacenes de los integradores a cambio de capacidad de última milla durante los picos trimestrales de distribución de exámenes. Aunque las cinco principales empresas controlan conjuntamente un volumen significativo, los nichos especializados en cadena de frío sanitaria, logística de investigación con materiales peligrosos y transporte de carga de defensa segura permanecen abiertos, anclando un panorama mejor caracterizado como equilibrado que oligopolístico.

Líderes de la Industria de Logística Gubernamental y Educativa del Reino Unido

DHL Group

Kuehne + Nagel

GXO Logistics

DPD Group

Eddie Stobart Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: DHL Supply Chain obtuvo un contrato de cinco años con el Servicio Nacional de Salud de Inglaterra por valor de 120 millones de GBP (149 millones de USD) centrado en la distribución farmacéutica con telemetría de cadena de frío en tiempo real.

- Diciembre de 2024: GXO Logistics invirtió 45 millones de GBP (56 millones de USD) en almacenes automatizados en Birmingham y Mánchester orientados a marcos del sector público.

- Noviembre de 2024: Kuehne+Nagel lanzó una división dedicada de Logística Educativa, asignando 25 millones de GBP (31 millones de USD) a la integración de campus inteligente en 15 universidades.

- Octubre de 2024: Eddie Stobart Logistics completó su reestructuración con una financiación de 150 millones de GBP (186 millones de USD) para sostener los contratos educativos mientras impulsa una reducción del 12% en los costes de entrega.

Alcance del Informe del Mercado de Logística Gubernamental y Educativa del Reino Unido

| Transporte | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo y Vía Fluvial Interior | |

| Almacenamiento y Depósito | |

| Servicios de Valor Agregado |

| Gobierno Central y Federal |

| Gobierno Estatal y Local |

| Agencias de Defensa |

| Educación Pública (K-12) |

| Instituciones de Educación Superior |

| Otros |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferroviario | ||

| Aéreo | ||

| Marítimo y Vía Fluvial Interior | ||

| Almacenamiento y Depósito | ||

| Servicios de Valor Agregado | ||

| Por Usuario Final | Gobierno Central y Federal | |

| Gobierno Estatal y Local | ||

| Agencias de Defensa | ||

| Educación Pública (K-12) | ||

| Instituciones de Educación Superior | ||

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de logística gubernamental y educativa del Reino Unido para 2030?

Se espera que el mercado alcance los 19.200 millones de USD en 2030, avanzando a una CAGR del 5,34%.

¿Qué tipo de servicio se expande más rápidamente en los contratos de logística del sector público?

Se prevé que los servicios de valor agregado, como el análisis de inventario y la logística inversa, crezcan a una CAGR del 7,1% hasta 2030.

¿Qué grupo de usuarios finales muestra el mayor impulso de crecimiento?

Las instituciones de educación superior lideran con una CAGR proyectada del 7,8% a medida que los programas de campus inteligente se escalan a nivel nacional.

¿Por qué los servicios de valor agregado están ganando terreno entre las universidades del Reino Unido?

Las iniciativas de campus inteligente requieren plataformas tecnológicas integradas que combinen entrega, gestión de inventario e informes de sostenibilidad bajo contratos únicos.

¿Cómo está reconfigurando el Brexit las cadenas de suministro del sector educativo?

Las directrices del Departamento de Educación impulsan la relocalización del abastecimiento, aumentando la demanda de almacenamiento nacional y entrega de última milla, al tiempo que exigen a los transportistas que demuestren la trazabilidad del origen en el Reino Unido.

¿A qué desafíos se enfrentan los proveedores de logística al prestar servicios a los departamentos gubernamentales?

La escasez crónica de conductores, el estricto cumplimiento de la ciberseguridad y los límites presupuestarios fiscales añaden presión sobre los costes y elevan la necesidad de automatización y eficiencias basadas en datos.

Última actualización de la página el: