アラブ首長国連邦の貨物・物流市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

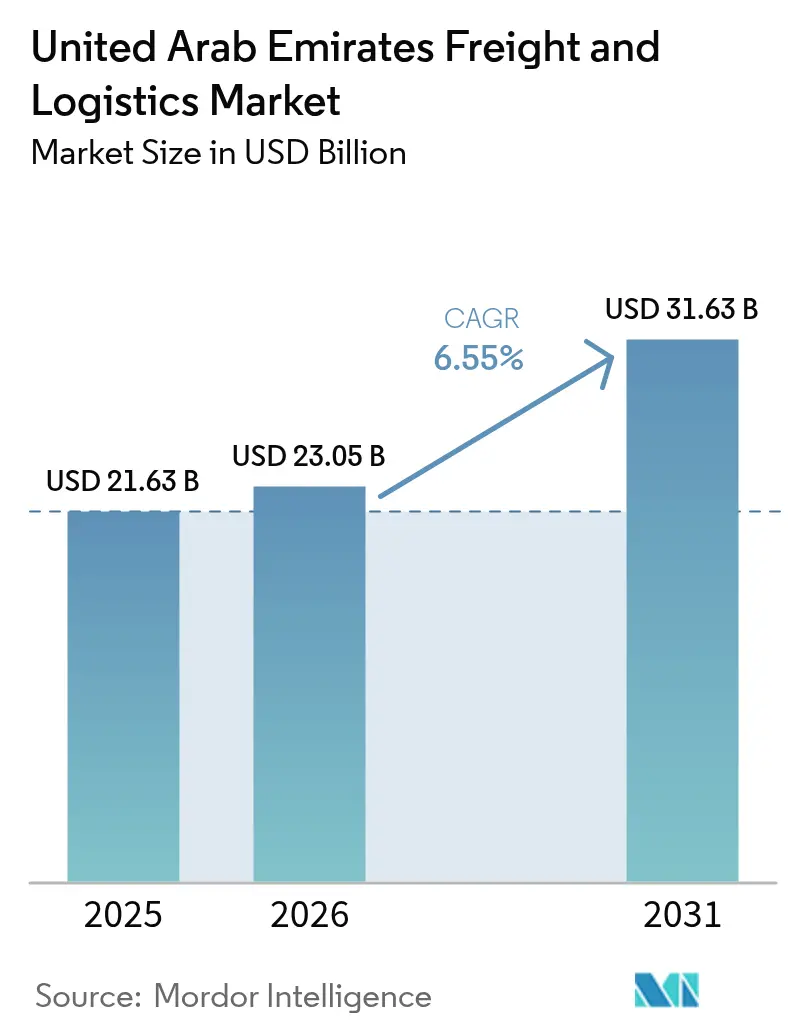

| 基準年の市場規模 (2025) | 21.63 十億米ドル |

| 市場規模 (2026) | 23.05 十億米ドル |

| 市場規模 (2031) | 31.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.55% CAGR |

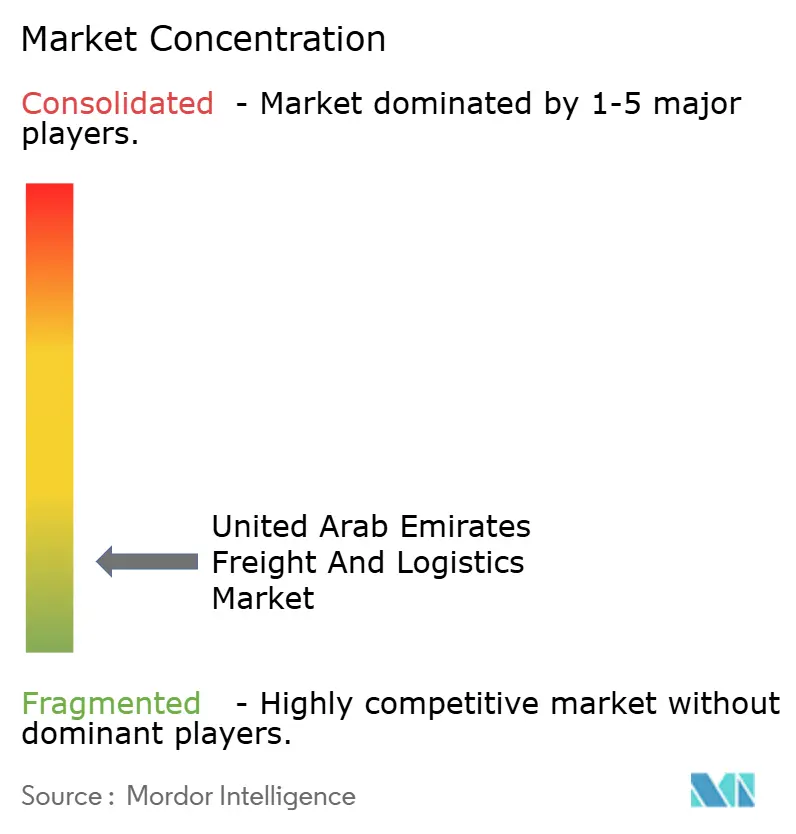

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦の貨物・物流市場分析

アラブ首長国連邦の貨物・物流市場規模は2025年に216億3,000万米ドルと評価され、2026年の230億5,000万米ドルから2031年には316億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)において6.55%のCAGRで成長する見込みです。この拡大は、アジア・欧州・アフリカの間に位置するアラブ首長国連邦のゲートウェイとしての立地、マルチモーダル輸送能力の増強、および投資家にとって有利な規制環境に支えられており、これらにより非石油外国貿易はすでに2024年に1兆4,200億米ドルに達し、2021年比で49%増加しました。航空貨物は依然として金額面で優位を占めていますが、港湾・鉄道・自由貿易区の設備拡充により海上輸送および内陸貨物の成長が加速しています。同セクターはドバイとアブダビにおける電子商取引の集積度、100%外国人所有を認める規制の自由化、そして運用コストと排出量を削減するAI対応ルート最適化の積極的な導入からも恩恵を受けています。地政学的リスク、燃料価格の変動、2024年連邦気候法に基づく義務的な温室効果ガス報告がマージンを圧迫していますが、アラブ首長国連邦の貨物・物流市場の総体的な成長軌道は、2030年までに能力増強が制約要因を上回ることで、依然として確実な上昇傾向を維持しています。

主要レポートのポイント

- 物流機能別では、貨物輸送が2025年のアラブ首長国連邦市場シェアの53.35%を占めてトップとなり、一方で宅配・速達・小包サービスは2026年から2031年にかけて7.52%のCAGRで最も急速な拡大を記録すると予測されています。

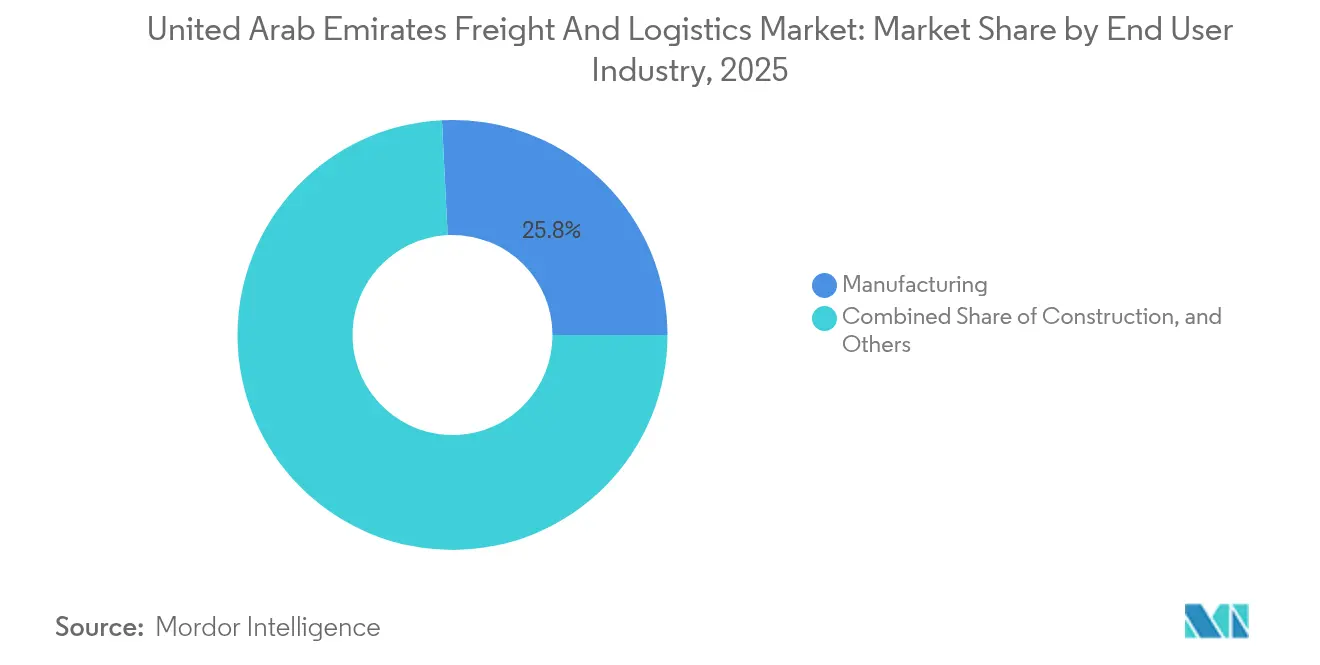

- 最終利用産業別では、製造業が2025年のアラブ首長国連邦市場規模の25.78%を占め、卸売・小売業は2026年から2031年にかけて7.05%のCAGRで成長し、全産業中で最高の伸びを示すと見込まれています。

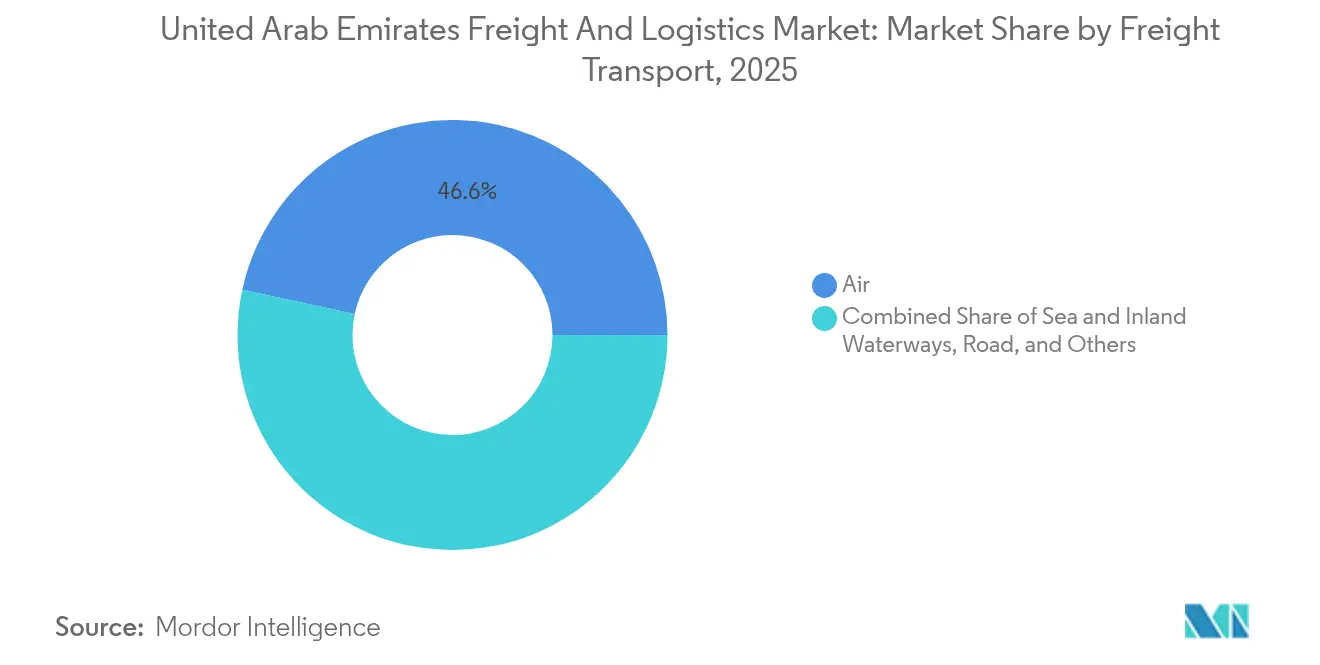

- 貨物輸送モード別では、航空貨物が2025年に46.62%のシェアを獲得しましたが、海上・内陸水路貨物は2026年から2031年にかけて8.55%のCAGRで拡大する見通しです。

- 宅配・速達・小包の種別では、国内配送が2025年に64.72%の収益シェアを占める一方、国際配送は2026年から2031年にかけて7.85%のCAGRで拡大する見通しです。

- 倉庫・保管の種別では、非温度管理施設が2025年に89.60%の収益シェアを占め、温度管理施設は2026年から2031年にかけて7.60%のCAGRで拡大すると予測されています。

- 貨物フォワーディングのモード別では、航空貨物フォワーディングが2025年に44.33%のシェアを保持していますが、海上・内陸水路貨物フォワーディングは2026年から2031年にかけて8.12%のCAGRで最も急速に成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦の貨物・物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急増するB2C電子商取引量 | +1.8% | ドバイおよびアブダビが中核 | 中期(2~4年) |

| 数十億ドル規模の港湾・空港・鉄道整備 | +1.5% | 全国・GCC波及効果 | 長期(4年以上) |

| 自由貿易区の優遇措置と100%外国人所有規制 | +1.2% | 全国規模 | 短期(2年以下) |

| エティハド鉄道フェーズ2とGCC鉄道統合 | +1.0% | UAE・サウジアラビア・オマーンの回廊 | 長期(4年以上) |

| AI主導のサプライチェーン高密度化戦略 | +0.8% | ドバイおよびアブダビ | 中期(2~4年) |

| ハイパーループ貨物パイロット(ドバイ~アブダビ) | +0.4% | ドバイ~アブダビ回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急増するB2C電子商取引量

電子商取引物流需要は急増しており、国内オンライン食品販売は2023年に10億7,000万米ドルを突破し、Amazonは国内フルフィルメントスペースを175,000平方メートル拡大し、能力を70%増加させました[1]「輸出業者ガイド年報:アラブ首長国連邦」、米国農務省、農業外国サービス、USDA.gov。ドバイとアブダビの稠密な人口集積地では、小包配送業者が大規模に当日配送のサービス目標を達成することが可能です。政府主導のデジタル化プログラムにより事業許可と通関手続きが簡素化され、実店舗・モバイル・ソーシャルコマースを融合させたオムニチャネルモデルの普及を促しています。UPSのような国際的な統合事業者は、2025年3月にドバイサウスへの1億米ドルの投資を確定し、ラストマイルの仕分けを自動化することで次の出荷量増大の波に向けて早期に態勢を整えました。連邦食品安全法に組み込まれた厳格なコールドチェーン規制により参入障壁が高まり、適合インフラを持つ既存事業者がアドバンテージを享受する中、食料品から生物製剤に至る温度管理が必要なセグメントのオンライン移行が進んでいます。GCC近隣諸国がUAEの電子商取引ハブを経由した調達を拡大することで、国内小包の成長が高マージンの越境輸送へと延伸しています。

数十億ドル規模の港湾・空港・鉄道整備

DP Worldの25億米ドルのプログラムにより、2025年1月には国内スループット能力が1億TEUを超え、2024年比で8.3%増加しました。ジュベルアリの第4コンテナターミナルは、ドバイ国際空港の貨物エプロンの刷新と同時に進められ、高付加価値貨物の空海トランスシップメントの停滞時間が短縮されます。紅海の混乱によりアラブ首長国連邦への迂回輸送が増加し、余剰バース容量が他地域で15~25%の運賃上昇に直面した輸送需要を吸収しました。全長605キロメートルのエティハド鉄道フェーズ2は、鉄道貨物能力を5,000万トンに引き上げ、2050年までに道路貨物の炭素排出量を21%削減します。医薬品および生鮮品の取り扱いは、Emirates SkyCargo(エミレーツ スカイカーゴ)とEtihad Cargo(エティハド カーゴ)の重点的な設備強化によってさらに強化され、地域のコールドチェーン拠点としての同国の魅力が固まっています。将来的なサウジアラビアおよびオマーンへのGCC鉄道接続が実現すれば1,000億米ドルの追加貿易が生まれ、アラブ首長国連邦の貨物・物流市場の後背地が一層拡大します。

自由貿易区の優遇措置と100%外国人所有規制

完全な外国人所有、所得税ゼロ、近代的な通関制度がこれを後押しし、2024年には物流分野に50億米ドル超の新規資本が流入し、その中にはKuehne+Nagelのドバイサウスにおける電子商取引ハブも含まれています。現在45の活動中の自由貿易区が分野別優遇措置を競い合っており、保税倉庫からバイオテック研究施設に至るまで多岐にわたり、継続的なサービス向上を促しています。2024年10月のRAKEZ(ラアス・アル=ハイマ経済特区)とEmirates Post(エミレーツ ポスト)の協定は、公民連携によって2万5,000の入居企業向けに許可証発行・倉庫業務・ラストマイル配送を一体化した好例を示しています。これらの投資促進政策は設立期間を短縮し、管理コストを大幅に削減するとともに、多国籍企業がアラブ首長国連邦を地域の在庫拠点とするよう促しています。倉庫の急速な需要増加が賃料水準を堅調に維持し、大型・自動化倉庫の新規建設を促進しています。

エティハド鉄道フェーズ2と将来のGCC鉄道統合

フェーズ2はシャーとフジャイラ港を結び、道路輸送比で30〜40%のコスト削減を実現し、サウジアラビアへの接続が開通すればリヤドまでの輸送時間が4時間に短縮されます。連邦道路に新たに課された車軸荷重制限が鉄道のコスト競争力を強化し、バルク輸送およびコンテナ輸送を鉄道ネットワークへと誘導しています[2]「UAE気候法」、アラブ首長国連邦政府、Government.ae。工業団地の専用ターミナルが石油・ガス・建設分野の物資輸送を支援する一方、通関の調和化により摩擦のない越境通関が実現します。オマーンのソハール港への計画中の延伸により海陸間の輸送が円滑化され、5,500万GCC消費者に向けたマルチモーダルの橋渡し役としてのアラブ首長国連邦の立場が強化されます。ネットワークの炭素排出削減メリットは、事業者が義務的な排出量報告を遵守する上でも役立ち、鉄道を環境コンプライアンス上のヘッジ手段として機能させています[3]「連邦道路における大型車両規制」、アラブ首長国連邦インフラ開発省、Moid.gov.ae。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い燃料・トラック輸送の営業コスト | -1.2% | 全国規模、北部でより顕著 | 短期(2年以下) |

| 輸入依存がサプライチェーンを外的衝撃にさらす | -0.8% | 主要港湾・自由貿易区 | 中期(2~4年) |

| 高度物流・コールドチェーン人材の不足 | -0.6% | ドバイおよびアブダビ | 中期(2~4年) |

| ホルムズ海峡の地政学的リスクプレミアム | -0.5% | エネルギー輸送回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い燃料・トラック輸送の営業コスト

燃料価格の乱高下により2024年のトラック輸送費用は最大20%上昇し、厳格化するユーロ6規制により高コストな車両更新が求められています。新たな車軸荷重規制により、同一輸送量に対してより多くの車両を投入する必要が生じ、1キロメートルあたりのコストが膨らんでいます。2025年5月施行の連邦気候法の排出量報告条項は、中規模運送事業者にとって5万~20万米ドルを要するテレマティクスおよび監査システムの導入を義務付けています。地域間の競争激化によりドライバー賃金が二桁増加し、免許取得に関する教育課程の延長がさらなるコンプライアンス支出を招いています。これらの要因が合わさりマージンを圧迫し、特に主要首長国以外での小規模車両事業者の更新を遅らせる可能性があります。

輸入依存がサプライチェーンを外的衝撃にさらす

アラブ首長国連邦は食料の85%、消費財の70%を輸入に依存しており、2024年の紅海の遅延はリードタイムに7〜10日を加算し、貨物運賃を最大25%押し上げました[4]「2024年連邦医薬品法」、アラブ首長国連邦保健予防省、Mohap.gov.ae。ホルムズ海峡の緊張が高まるたびに保険料が急騰し、エネルギー関連貨物の着港コストが上昇します。アジアへの偏った調達源により、工場停止や輸出禁止に対する在庫脆弱性が高まり、米ドルとペッグされたディルハムに対する為替変動が一夜にして調達予算を変えてしまいます。石油備蓄量が限られている(42日分)ため、継続的な混乱に対する露出が大きく、企業はより多くの安全在庫を保有せざるを得ず、運転資本と倉庫需要を増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終利用産業別:製造業が貨物需要を牽引

2025年の製造業は総額の25.78%の収益シェアを占め、ADNOCの245億米ドルの地元調達プログラムおよび自由貿易区を拠点とした金属加工によって牽引されました。原材料の複雑なインバウンド物流と完成品の外部向け配送は、マルチモーダルの調整を必要とし、製造業を3PL(サードパーティー・ロジスティクス)事業者の主要顧客にしています。卸売・小売業は2026年から2031年にかけて7.05%のCAGRで最も急速に成長するセクターであり、人口増加とデジタルマーケットプレイスの普及がその背景にあります。ギガプロジェクトや住宅開発事業に支えられた建設業は、重量物輸送とプロジェクト貨物のニッチ需要を維持しています。石油・ガス・鉱業・採石業は、専用回廊を通じて特殊な管材・掘削設備・化学品を引き続き調達していますが、産業多角化政策の進展に伴い比率的には成長が鈍化しています。

農業・漁業は依然として小さなシェアにとどまっていますが、新たな食料安全保障戦略や垂直農業パイロット事業の推進により、より付加価値の高い冷蔵輸送の需要が生まれています。再生可能エネルギー関連設備や電動車両部品の台頭が貨物構成をさらに多様化させています。これらの変化が相まって、アラブ首長国連邦の貨物・物流市場は景気循環型と安定成長型のセクターにバランスよく分散した需要構造を維持し、特定産業の需要変動に対する事業者のリスクを軽減しています。

物流機能別:貨物輸送が依然として基幹を担う

貨物輸送は2025年に53.35%の収益シェアを記録し、アラブ首長国連邦の貨物・物流市場における単独セグメントとしての圧倒的な存在感を示しています。石油化学・金属・日用消費財への継続的な対内直接投資の流入がバルクおよびコンテナ輸送量を堅調に維持しています。トラック・鉄道・バージを組み合わせたインターモーダルサービスが、コスト削減とともに炭素排出削減を目指す荷主の支持を得て普及しています。宅配・速達・小包の収益は電子商取引の急増と当日配送の普及により2026年から2031年にかけて7.52%のCAGRで急成長しています。事業者は速達と貨物フォワーディングを組み合わせて車両稼働率を最大化する一方、倉庫部門は保税保管を通じた在庫融資で収益を上げています。通関代行、関税払い戻し、サプライチェーンファイナンスが高マージンを誇る付帯サービスを構成しています。2025年以降、排出量報告義務が混載輸送とデジタル可視化を促し、統合型と断片的なプレーヤーとのパフォーマンス格差を広げることになります。

速達輸送の急成長は、高速仕分けとクロスドック貨物輸送を統合した施設設計の見直しを促し、注文から配送までの時間を短縮しています。倉庫開発業者は医薬品とオンライン食料品需要に対応すべく、中間階層ピッキングタワーと温度管理室の設置を進めています。一方、トラック輸送事業者は軽油価格のリスクをヘッジするためデュアルフュエルトラクターへの投資を進めています。全体として、このセグメント構造はアラブ首長国連邦の貨物・物流市場がアセット集約型の個別ソリューションからデータ・規模・持続可能性コンプライアンスで収益を上げるプラットフォーム型エコシステムへとシフトしている様子を示しています。

宅配・速達・小包(CEP)別:国内規模の拡大、越境での成長余地

国内CEP輸送は2025年に64.72%の収益シェアを占め、密集した都市圏地理と電子決済の普及を活かして数時間以内の配達を実現しています。国際小包は自由貿易区の輸出業者が免税協定および簡素化されたGCC通関制度を活用して5,500万の地域消費者にリーチすることで、2026年から2031年にかけて7.85%のCAGRで拡大する見通しです。DHLの地域5億7,000万米ドル投資の約束と、FedExの自動化ワールドセントラルハブは、航空速達インフラへの資本流入の大きさを示しています。Q Logistics(Qロジスティクス)に買収されたばかりの地域大手Aramexは、越境電子商取引APIと地域陸路ネットワークの統合を進め、グローバル競合の激化の中で市場シェアを守ろうとしています。

政府系郵便事業者のEmirates Postは自由貿易区との提携を通じて再ポジショニングを図り、中小企業の書類・サンプル配送ニーズに対応しています。今後、CEP事業者は再配達失敗率を低減するマイクロフルフィルメント拠点とロッカーネットワークを精緻化し、アラブ首長国連邦の貨物・物流市場における消費者接点としての役割を強化していく見込みです。

倉庫・保管別:コールドチェーンが勢いを増す

非温度管理型在庫は2025年に89.60%の収益シェアを占め、日用消費財・アパレル・プロジェクト資材を収容しています。温度管理型施設はシェアこそ小さいものの、生鮮食品輸入の拡大と生物製剤取引の増加を受けて、2026年から2031年にかけて7.60%のCAGRで成長する見込みです。連邦医薬品法は医薬品企業に優良流通基準(GDP)認証済みのスペース確保を義務付けており、既存施設の改修および新規コールドストア建設を後押ししています。

開発事業者は当初から超低温チャンバーと多層シャトルシステムを組み込み、容積利用率とエネルギー効率を最適化しています。太陽光発電との統合や断熱基準の強化により、事業者は2025年の排出量報告制度への対応が可能となっています。都市用地が逼迫する中、垂直方向への拡張と自動化が敷地面積よりも重要性を増し、アラブ首長国連邦の貨物・物流市場が高付加価値・温度管理が必要な貨物を保管する方法を再構築しています。

貨物輸送モード別:航空が金額をリード、海上輸送が量の面で加速

航空貨物は2025年に市場収益の46.62%を占め、Emirates SkyCargo(エミレーツ スカイカーゴ)の140目的地ネットワークを擁する国際再輸出ハブとしてのアラブ首長国連邦の地位を反映しています。厳格な容量管理と専用コールドチェーン設備により医薬品・ハイテク製品の高収益を獲得しています。一方、海上・内陸水路輸送はジュベルアリの1億TEU能力と新たな内陸鉄道輸送との相乗効果により、2026年から2031年にかけて8.55%のCAGRで最も急速なトン数成長を示す見込みです。道路輸送はラストマイルカバレッジにとって引き続き不可欠ですが、厳格な重量規制と渋滞課金により、首長国間で200キロメートルを超える区間では輸送モードの転換が促進されています。新たに登場した鉄道貨物サービスは、西部油田と東部海港を結ぶバルク・コンテナ回廊を開設し、幹線道路の損耗と温室効果ガスの削減に貢献します。

ドバイ水路での内陸水路輸送パイロット事業は、低排出の都市内貨物輸送を実現しようとする政府の意図を示す一方、パイプライン投資は液体バルク輸送の安全性を確保しています。これらのマルチモーダル投資はアラブ首長国連邦の貨物・物流市場の競争力を競合ハブと比べて向上させ、連邦のネットゼロ目標の達成にも貢献します。

貨物フォワーディングモード別:航空優位、海上主導の成長

航空貨物フォワーディングは2025年にフォワーディング収益の44.33%をもたらし、電子機器やファストファッションの工場から市場へのリードタイム需要によって支えられています。海上フォワーディングは、能力増強とデジタル書類処理によるジュベルアリとフジャイラのゲートウェイの魅力向上を受けて、2026年から2031年にかけて8.12%のCAGRで上回る見通しです。デジタルプラットフォームが即時見積もりとリアルタイムコンテナ追跡を提供し、管理上の摩擦を削減して中小企業が従来の仲介窓口を迂回することを可能にしています。道路輸送と新興の鉄道フォワーディングソリューションがドア・ツー・ドアサービスを補完し、サービスの粘着性を高めています。

海上航空または鉄道海上を組み合わせたマルチモーダルパッケージは、低炭素強度での競争力のある輸送時間を約束し、荷主の提案依頼書(RFP)においてますます重要な訴求点となっています。その結果、フォワーディングのマージンはアラブ首長国連邦の貨物・物流市場内におけるデータ透明性・規制知識・ネットワーク範囲に左右されることになります。

地域分析

2024年にドバイとアブダビは合計で人口の52%を擁し、小売売上高の70%超を生み出し、迅速配達を経済的に成立させる高密度な小包集積地を形成しています。ドバイ国際空港は国際貨物トン数で世界首位の地位を維持し、ジュベルアリのメガターミナルはアジア・欧州間の迂回貿易を緩衝しました。Amazonがアブダビに建設予定の175,000平方メートルの施設は、同首長国が最も急成長する電子商取引の拠点であるという地位をさらに強固なものにします。

北部の各首長国はそれぞれ独自の物流ニッチを育んでいます。シャルジャ国際空港は混雑の少ない貨物ゲートウェイとして、小荷物輸送や救援物資の集荷を引き寄せています。ホルムズ海峡の外側に位置するフジャイラ港は、地政学的な冗長性を必要とするエネルギー・バルク取引を確保しています。ラアス・アル=ハイマのRAKEZ自由貿易区には2万5,000社が入居しており、それらの企業の物流ニーズはEmirates Postとの提携により許可証・保管・配送を一括提供するサービスで賄われています。

エティハド鉄道の東西幹線はサウジアラビア国境のアル・グウェイファットからフジャイラ港を結び、トラック輸送コストを最大40%削減し、ホルムズリスクから貨物を守る陸橋を形成します。オマーンへの計画中の支線によりソハール港のスループットがUAEの流通センターに流入し、アラブ首長国連邦の貨物・物流市場の後背地の取り込みが広がります。地理的多角化は能力ショックをも緩和し、混乱が生じた際に複数の首長国やモードを経由して迂回できる体制を事業者に提供しています。

競合状況

市場は断片化の様相を呈しており、グローバル統合事業者、湾岸地域の大手企業、多数の専門中小企業がシェアを競い合っています。DSVは2025年5月に143億ユーロ(157億8,000万米ドル)でのDB Schenkerの買収を完了し、中東の能力とネットワーク密度を即座に強化しました。Q Logistics(Qロジスティクス)によるAramexの買収は、地域大手の小包キャリアをアブダビ系複合企業に組み込み、規模の競争力を高めています。UPSはドバイサウスに1億米ドルを投じて自動化ラストマイルサービスの戦略的拠点を確保しました。

技術が競争の断層線として機能しています。アラブ首長国連邦発のAI企業が物流事業者と連携し、予測需要の活用、ルートの最適化、炭素ベースラインの管理を推進しています。倉庫自動化サプライヤーはシャトル型保管とロボットピッキングへの需要急増を報告しており、顧客への納品速度向上と労働集約度の低減を加速しています。コールドチェーンの専門事業者は医薬品認証とハラール監査を活用して規制が厳しい分野での受注を獲得しています。

再生可能エネルギープロジェクト貨物、高度医薬品物流、GCC越境電子商取引フルフィルメントには依然としてホワイトスペースの機会が存在しています。2023年連邦競争法第36号が独占禁止の安全弁となり、市場の競争性を損なうおそれのある取引に対しては承認取得を求めることで、業界再編とイノベーションのバランスが保たれています。

アラブ首長国連邦の貨物・物流産業のリーダー企業

DP World

DSV A/S (including DB Schenker)

DHL Group

Aramex

Kuehne+Nagel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ADQがAramexの過半数取得を完了し、地域再編を強化するとともに越境小包のスロット配分に変化をもたらす可能性があります。

- 2025年4月:DSVがDB Schenkerの143億ユーロ(157億8,000万米ドル)での買収を完了し、アラブ首長国連邦全域のマルチモーダルカバレッジを拡大しました。

- 2025年3月:UPSとドバイサウスが、自動仕分けと地域配送インフラを備えた1億米ドルの物流拠点を発表しました。

- 2024年7月:Aldar PropertiesとDP Worldが、地域サプライチェーンに対応するジュベルアリの155万平方フィートの物流パークを共同開発することに合意しました。

アラブ首長国連邦の貨物・物流市場レポートの対象範囲

農業・漁業・林業、建設業、製造業、石油・ガス・鉱業・採石業、卸売・小売業、その他は最終利用産業別のセグメントとして対象とされています。宅配・速達・小包(CEP)、貨物フォワーディング、貨物輸送、倉庫・保管は物流機能別のセグメントとして対象とされています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス・鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配・速達・小包(CEP) | 宛先タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 非温度管理型 |

| 温度管理型 | ||

| その他サービス | ||

| 最終利用産業 | 農業・漁業・林業 | ||

| 建設業 | |||

| 製造業 | |||

| 石油・ガス・鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能別 | 宅配・速達・小包(CEP) | 宛先タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 非温度管理型 | |

| 温度管理型 | |||

| その他サービス | |||

市場の定義

- 農業・漁業・林業(AFF) - この最終利用産業セグメントは、農業・漁業・林業(AFF)産業プレーヤーが負担する外部(アウトソーシング)物流費用を把握するものです。対象となる最終利用者は、主に作物の栽培、動物の飼育、木材の収穫、自然環境における魚類やその他の動物の収穫、および関連する補助活動に従事する事業者です。ここで物流サービスプロバイダー(LSP)は、製造業者またはサプライヤーから生産者への投入物(種子、農薬、肥料、設備、水)の最適かつ継続的な流通のための調達・保管・取り扱い・輸送・配送活動において、また流通業者・消費者への産出物(農産物・農業製品)の円滑な流通において重要な役割を果たします。これには、輸送または保管される商品の賞味期限に応じて必要な温度管理型および非温度管理型物流が含まれます。

- 建設業 - この最終利用産業セグメントは、建設産業プレーヤーが負担する外部(アウトソーシング)物流費用を把握するものです。対象となる最終利用者は、主に住宅・商業ビル、インフラ、土木工事の建設・修繕・改修、および土地の区画整理・開発に従事する事業者です。物流サービスプロバイダー(LSP)は、原材料・設備の在庫管理、時間に敏感な資材の供給、および効果的なプロジェクト管理のためのその他付加価値サービスを提供することで建設プロジェクトの収益性向上に重要な役割を果たします。

- 宅配・速達・小包 - 宅配・速達・小包サービス(CEP市場とも呼ばれます)とは、小型商品(小包・パッケージ)の輸送を専門とする物流・郵便サービスプロバイダーを指します。(1)70キログラム/154ポンド未満の重量の荷物・小包・パッケージ、(2)法人顧客のパッケージ(企業間(B2B)および企業・消費者間(B2C))および個人顧客のパッケージ(消費者間(C2C))、(3)速達ではない小包配送サービス(標準および繰り延べ)ならびに速達小包配送サービス(日指定速達および時間指定速達)、(4)国内および国際小包の全体市場規模(米ドル)と市場出荷量(小包数)を把握するものです。

- 人口統計 - 総需要の潜在市場を分析するために、人口増加と予測が調査・提示されています。性別(男性・女性)、地域種別(都市部・農村部)、主要都市、その他の主要パラメータ(人口密度・最終消費支出(成長率・対GDP比%))などのカテゴリーにわたる人口分布を示しています。このデータは需要・消費支出の変動および潜在的な需要の主要な拠点(都市)の評価に活用されています。

- 輸出トレンドと輸入トレンド - 経済の総体的な物流パフォーマンスは、その貿易パフォーマンス(輸出入)と正の相関関係を持ち、統計的にも有意であることが示されています。そのため本産業トレンドでは、対象地域(レポートの対象範囲に応じた国または地域)における総貿易額、主要商品・商品グループ、および主要貿易相手国が、主要な貿易・物流インフラ投資および規制環境の影響とともに分析・提示されています。

- 貨物フォワーディング - 本稿における貨物フォワーディングとは、貨物運送手配(FTA)産業を指し、荷主と運送業者間の貨物輸送の手配・追跡を主たる業務とする事業者を含みます。考慮される物流サービスプロバイダー(LSP)は、貨物フォワーダー、非船舶運航業者(NVOCC)、通関業者、海事代理店です。貨物フォワーディングのその他セグメントは、通関・通関業務、貨物関連書類の作成、商品の混載・デバンニング、貨物保険・コンプライアンス、倉庫・保管の手配、荷主との連絡調整、その他の輸送モード(道路・鉄道)による貨物フォワーディングなど、FTAの付加価値サービスから得た収益を把握するものです。

- 貨物運賃トレンド - レビュー期間中の輸送モード別貨物運賃(米ドル/トン・キロメートル)が本産業トレンドに提示されています。このデータは、インフレ環境の評価、貿易への影響、貨物回転率(トン・キロメートル)、輸送モード別セグメントによる貨物・物流市場需要、さらには貨物・物流市場全体の規模の評価に使用されています。

- 貨物トン数トレンド - レビュー期間中の輸送モード別貨物取扱量(トン)が本産業トレンドに提示されています。このデータは、1輸送あたりの平均距離(キロメートル)、貨物輸送量(トン・キロメートル)、貨物運賃(米ドル/トン・キロメートル)などの他のパラメータとともに、貨物輸送市場規模を評価するための指標として使用されています。

- 貨物輸送 - 貨物輸送とは、国内(同一国内)または越境(国際)を問わず、原産地から目的地まで商品(原材料・最終製品・中間製品・完成品、固体・液体を含む)を輸送するための物流サービスプロバイダー(アウトソーシング物流)の雇用を指します。

- 貨物・物流 - 道路・鉄道・海上・航空・パイプラインの一つまたは複数の輸送モードを通じて、国内(同一国内)または越境(国際)で、原産地から目的地まで商品(原材料または完成品、固体・液体を含む)を輸送する過程で必要となる、貨物輸送の促進(貨物輸送サービス)、代理人による貨物輸送の手配(貨物フォワーディング)、倉庫・保管(温度管理型または非温度管理型)、CEP(国内または国際宅配・速達・小包)、およびその他の付加価値物流サービスへの外部支出(またはアウトソーシング)が貨物・物流市場を構成します。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす一方、燃料価格の下落は短期的な収益性の向上と消費者への最適価格を提供するための市場競争の激化につながります。そのため、レビュー期間中の燃料価格の変動がその要因および市場への影響とともに調査・提示されています。

- 経済活動別GDP分布 - 対象地域(レポートの対象範囲に応じた国または地域)における名目国内総生産(GDP)とその主要経済セクター別分布が本産業トレンドで調査・提示されています。GDPは物流産業の収益性と成長に正の相関があることから、このデータは物流需要の主要な貢献セクターを分析するための産業連関表・供給利用表と組み合わせて使用されています。

- 経済活動別GDPの成長 - 対象地域(レポートの対象範囲に応じた国または地域)における主要経済セクターごとの名目国内総生産(GDP)の成長率が本産業トレンドに提示されています。このデータはすべての市場最終利用者(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレーション - 卸売物価インフレ(生産者価格指数の前年比変化)および消費者物価インフレの両変動が本産業トレンドに提示されています。このデータは、サプライチェーンの円滑な機能においてインフレ環境を評価するために使用されており、タイヤの価格、ドライバーの賃金・手当、エネルギー・燃料価格、整備費、通行料、倉庫賃料、通関代行料、フォワーディング料率、宅配料率など物流の営業コスト要素に直接影響し、ひいては貨物・物流市場全体に影響を及ぼします。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすことから、道路の総延長、路面カテゴリー別道路延長の分布(舗装道路対非舗装道路)、道路区分別道路延長の分布(高速道路対幹線道路対その他の道路)、鉄道延長、主要港湾で取り扱われたコンテナ量、主要空港で取り扱われたトン数などの変数が本産業トレンドで分析・提示されています。

- 主要産業トレンド - 「主要産業トレンド」と名付けられたレポートセクションには、市場規模の推計と予測をより詳細に分析するために調査されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、対象地域(レポートの対象範囲に応じた国または地域)について、データポイント(時系列データまたは入手可能な最新データポイント)の形式で、市場に関連する簡潔な解説とともに提示されています。

- 主要な戦略的動向 - 競合他社との差別化のために企業が取る行動、または一般的な戦略として用いられるものを主要な戦略的動向(KSM)と呼びます。これには(1)協定、(2)拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、その主要な戦略的動向が調査・提示されています。

- 定期船運航二国間接続性指数 - 国のペアのグローバルな定期船運航ネットワークへの統合度を示し、二国間貿易の決定において重要な役割を果たし、ひいては国とその周辺地域の繁栄に貢献します。そのため、レポートの対象範囲における国・地域に接続している主要経済国が「定期船運航接続性」産業トレンドで分析・提示されています。

- 定期船運航接続性 - この産業トレンドは、海上輸送セクターの状況に基づいてグローバルな海運ネットワークへの接続状態を分析するものです。対象地域(レポートの対象範囲に応じた国・地域)について、レビュー期間中の定期船運航接続性指数、二国間海運接続性指数、港湾定期船運航接続性指数の分析を含みます。

- 定期船運航接続性指数 - 海上輸送セクターの状況に基づいて、各国がグローバルな海運ネットワークにどの程度接続しているかを示します。海上輸送セクターの5つの構成要素に基づきます:(1)ある国にサービスを提供する海運会社の数、(2)これらのサービスで使用される最大の船舶の規模(TEU単位)、(3)ある国を他国と結ぶサービスの数、(4)ある国に配備された船舶の総数、(5)それらの船舶の総積載能力(TEU単位)。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹をなし、貿易コストに影響を与え、各国がグローバルに競争する上で重要な役割を果たします。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス・投資・政策、燃料・エネルギーコスト、インフレ環境などの影響を受けます。そのため本産業トレンドでは、対象地域(レポートの対象範囲に応じた国・地域)の物流パフォーマンスがレビュー期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地域別の好み、トラックの種類のポートフォリオ、トラック価格、地元生産、トラックの修理・整備サービスの普及率、カスタマーサポート、技術革新(電気自動車、デジタル化、自律型トラックなど)、燃費、ファイナンスオプション、年間整備費、代替品の入手可能性、マーケティング戦略などの要因によって影響を受けます。そのため、主要トラックブランドのトラック販売量のシェア(研究ベースイヤーの%)の分布、ならびに現在の市場状況と予測期間中の市場見通しに関する解説が本産業トレンドに提示されています。

- 製造業 - この最終利用産業セグメントは、製造業プレーヤーが負担する外部(アウトソーシング)物流費用を把握するものです。対象となる最終利用者は、主に材料や物質の新製品への化学的・機械的・物理的変換に従事する事業者です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流通維持、流通業者または最終顧客への完成品の適時納品の実現、ジャスト・イン・タイム生産向けの原材料の顧客への保管・供給において重要な役割を果たします。

- 海洋フリート積載能力 - 海洋フリート積載能力は経済の海洋インフラ・貿易の発展状況を示しており、生産量、国際貿易、主要最終利用産業、海洋接続性、環境規制、港湾インフラ整備への投資、港湾コンテナ貨物取り扱い能力などの要因によって影響を受けます。本産業トレンドは、対象地域(レポートの対象範囲に応じた国・地域)について、レビュー期間にわたって、コンテナ船、タンカー、バルクキャリア、一般貨物船などの船種別の海洋フリート積載能力とその影響要因を示しています。

- モーダルシェア - 貨物モーダルシェアは、輸送モードの生産性、政府規制、コンテナリゼーション、輸送距離、温度管理要件、商品の種類、国際貿易、地形、配送速度、輸送重量、バルク輸送などの要因によって影響を受けます。また、トン数(トン)によるモーダルシェアとトン・キロメートルによる貨物回転率によるモーダルシェアは、輸送の平均距離、経済において輸送される主要商品グループの重量、輸送回数によって異なります。本産業トレンドは、研究ベースイヤーについて、輸送モード別(トンおよびトン・キロメートルの両方)に輸送された貨物の分布を示しています。

- 石油・ガス・鉱業・採石業 - この最終利用産業セグメントは、採掘産業プレーヤーが負担する外部(アウトソーシング)物流費用を把握するものです。対象となる最終利用者は、石炭・鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業者です。物流サービスプロバイダー(LSP)は上流から下流に至るすべての段階をカバーし、機械・掘削設備・採掘鉱物・原油・天然ガスおよび精製・処理製品の輸送において重要な役割を果たします。

- その他最終利用者 - その他最終利用者セグメントは、金融サービス(銀行・金融・保険)、不動産、教育サービス、ヘルスケア、専門サービス(管理、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が負担する外部(アウトソーシング)物流費用を把握するものです。物流サービスプロバイダー(LSP)は、必要な設備や資源の輸送、機密書類・ファイルの発送、医療物資・用品(手袋・マスク・注射器・設備などの外科用品・器具)の移動など、これらの産業へ/からの物資・書類の確実な移動において重要な役割を果たします。

- その他サービス - その他サービスセグメントは、(1)道路・鉄道・航空・海上および内陸水路による貨物輸送の付加価値サービス(VAS)、(2)海上貨物輸送のVAS(港湾・桟橋などの terminal(ターミナル)施設の運営、水路水門の運営、航行・水先・係留活動、艀業、サルベージ活動、灯台活動、その他雑多な補助活動)、(3)陸上貨物輸送のVAS(鉄道駅・荷物取り扱いステーションなどのターミナル施設の運営、鉄道インフラの運営、入換・操車、けん引・道路サービス、輸送目的のガスの液化、その他雑多な補助活動)、(4)航空貨物輸送のVAS(空港ターミナル施設の運営、空港・航空交通管制活動、飛行場における地上サービス、滑走路保守、航空機の検査・輸送・整備・試験、航空機給油サービス、その他雑多な補助活動)、(5)倉庫・保管サービスのVAS(穀物倉庫・一般商品倉庫・冷凍倉庫・貯蔵タンクなどの運営、外国貿易区における商品の保管、急速冷凍、輸送のための梱包、出荷のためのパッキング・包装の準備、ラベリング・印刷、キットアセンブリングと包装サービス、その他雑多な補助活動)、(6)宅配・速達・小包サービスのVAS(集荷・仕分け)から得た収益を把握するものです。

- 港湾への船舶入港と実績 - 港湾のパフォーマンスは、経済の貨物移動、貿易、グローバル接続性、成功した成長戦略、生産・流通システムへの投資魅力にとって重要であり、ひいてはGDP、雇用、一人当たり収入、産業成長に影響を与えます。そのため、港湾内での船舶の平均停泊時間、入港船舶の平均船齢・規模・貨物積載能力・コンテナ積載能力、港湾への船舶入港数、コンテナ港湾スループットなどの港湾パフォーマンス指標が本産業トレンドで分析・提示されています。

- 港湾定期船運航接続性指数 - グローバルな定期船運航ネットワークにおける港湾の位置を反映しており、指数値が高いほど接続性が良好であることを示します。効率的で接続性の高い港湾は、(1)輸送コストの最小化、サプライチェーンの連携、国際貿易の支援に貢献し、(2)生産者が国内外の市場機会をより有効に活用できるようにすることで規模の経済と専門知識の発展を促します。そのため、レポートの対象範囲における国・地域の戦略的に重要な主要港湾が「定期船運航接続性」産業トレンドで分析・提示されています。

- 港湾スループット - 港湾が年間に取り扱う貨物量または船舶数を反映します。(1)貨物トン数、(2)コンテナTEU、(3)船舶寄港数に関連付けることができます。取り扱いコンテナ総数(TEU)による港湾スループットが「港湾への船舶入港と実績」産業トレンドに提示されています。

- 生産者物価インフレーション - 生産者の観点からのインフレを示し、一定期間にわたって産出物に対して受け取る平均販売価格を指します。生産者価格指数の年間変化率(前年比)は「インフレーション」産業トレンドに卸売物価インフレとして報告されています。卸売物価指数(WPI)は価格変動を最も包括的な方法で捉えることから、政府・銀行・産業界・ビジネス界で広く利用されており、貿易・財政その他の経済政策の立案において重要視されています。このデータはインフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレーヤー全員について三角測量または計算され、提示されています。これは、対象地域(レポートの対象範囲に応じた国または地域)における研究ベースイヤーに企業が獲得した貨物・物流市場固有の収益を指します。年次報告書・ウェブページで企業が報告した財務情報・サービスポートフォリオ・従業員数・車両規模・投資・進出国数・主要な対象経済などの主要パラメータの調査・分析によって算出されています。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factiva等の有料データベースを参照し、業界・専門家とのやり取りを通じて検証しています。

- 運輸・保管セクターのGDP - 運輸・保管セクターのGDPの価値と成長は貨物・物流市場規模と直接的な関係があります。そのため本変数は、金額(米ドル)および総GDPに対するシェア%として、レビュー期間にわたって調査・提示されており、投資・動向・現在の市場状況に関する簡潔で関連性の高い解説によって補完されています。

- 電子商取引産業のトレンド - インターネット接続の強化とスマートフォン普及率の上昇、それに加えて可処分所得の増加が、グローバルな電子商取引市場の目覚ましい成長をもたらしました。オンラインショッパーは注文の迅速かつ効率的な配達を求めており、特に電子商取引フルフィルメントサービスを中心とした物流サービスへの需要増加につながっています。そのため、対象地域(レポートの対象範囲に応じた国または地域)について、粗取扱高(GMV)、過去の成長率と将来予測、電子商取引産業における主要商品グループの内訳が本産業トレンドで分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換する一方、物流産業は工場への原材料の効率的な流通と、製造された製品の流通業者・消費者への輸送を確保します。両産業の需給は高度に相互依存しており、シームレスなサプライチェーンにとって不可欠です。そのため、対象地域(レポートの対象範囲に応じた国または地域)について、粗付加価値額(GVA)、主要製造セクター別GVAの内訳、レビュー期間中の製造業の成長率が本産業トレンドで分析・提示されています。

- 車種別トラック輸送台数 - トラック種別の市場シェアは、地域別の好み、主要最終利用産業、トラック価格、地元生産、トラックの修理・整備サービスの普及率、カスタマーサポート、技術的な変革(電気自動車、デジタル化、自律型トラックなど)などの要因によって影響を受けます。そのため、車種別トラック保有台数のシェア(研究ベースイヤーの%)の分布、市場の破壊的要因、トラック製造への投資、トラックの仕様、トラックの使用・輸入規制、予測期間中の市場見通しが本産業トレンドに提示されています。

- トラック輸送の営業コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な目的は、営業コストを削減し収益性を向上させることです。一方、営業コストを測定することは、コストを管理するための業務改善が必要かどうか、またどこで必要かを特定し、パフォーマンス向上の領域を識別するのに役立ちます。そのため本産業トレンドでは、ドライバーの賃金・手当、燃料費、修理・整備費、タイヤ費などを含むトラック輸送の営業コストと関連変数が研究ベースイヤーについて調査され、対象地域(レポートの対象範囲に応じた国・地域)向けに提示されています。

- 倉庫・保管 - 倉庫・保管セグメントは、一般商品・冷蔵品・その他の種類の倉庫・保管施設の運営から得た収益を把握するものです。これらの事業者は料金と引き換えに商品の保管・安全管理を担います。提供する可能性のある付加価値サービス(VAS)は「その他サービス」セグメントの一部と見なされます。ここでのVASとは、顧客の商品の流通に関連するサービスの範囲を指し、ラベリング、バルク品の分割、在庫管理・コントロール、軽作業の組み立て、注文受付・フルフィルメント、梱包、ピック&パック、価格表示・タグ付け、輸送手配などが含まれます。

- 卸売・小売業 - この最終利用産業セグメントは、卸売業者と小売業者が負担する外部(アウトソーシング)物流費用を把握するものです。対象となる最終利用者は、主に商品の変換を行わずに卸売りまたは小売りを行い、商品の販売に付随するサービスを提供する事業者です。物流サービスプロバイダー(LSP)は、材料の調達、輸送、注文フルフィルメント、倉庫・保管、需要予測、在庫管理などの活動を網羅し、生産施設から流通業者、さらに最終顧客への物資・完成品の確実な移動において重要な役割を果たします。

| キーワード | 定義#テイギ# |

|---|---|

| 車軸荷重 | 車輪付き車両の車軸荷重とは、特定の車軸に接続されたすべての車輪が路面に与える総重量です。 |

| バックホール | バックホールとは、輸送車両が元の目的地から出発地に戻る際の移動を指します。 |

| 船荷証券 | 船荷証券とは、運送業者が荷主に対して発行する法的文書であり、輸送される商品の種類、数量、および目的地を詳細に記したものです。 |

| バンカリング | バンカリングとは、船舶の推進システムを動かすために使用される燃料・軽油を供給するプロセスです(この燃料はバンカーと呼ばれます)。これには燃料の積み込みと船内の利用可能なタンクへの分配の物流が含まれます。バンカー(燃料)の取引を行う人物はバンカートレーダーと呼ばれます。 |

| バンカリングサービス | バンカリングサービスとは、要求された品質と数量のバンカーを船舶に供給することです。 |

| コラボレーティブコマース | コラボレーティブコマース(C-コマース)とは、貿易コミュニティ全体にわたる企業の内部人員、ビジネスパートナー、顧客間の電子的に可能となったビジネスインタラクションを指します。貿易コミュニティは、産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメントである場合があります。 |

| カボタージュ | ある国に登録された車両が別の国の国内領土で行う輸送です。 |

| カーテージエージェント | 航空または海上キャリアが直接サービスを提供していない地域での貨物の集荷・配達を提供する陸上輸送サービスです。 |

| 契約物流 | 契約物流とは、輸送、倉庫業、注文フルフィルメントなどの物流事項を専門とするサードパーティ企業へ、資源管理タスクをある企業がアウトソーシングすることを指します。 |

| 宅配便 | メッセージ・パッケージなどの送付に使用される事業のことです。宅配サービスとは、商品や書類の迅速な戸口配達サービスを指します。国内または国際的に行われる場合があります。このような配達サービスを提供する会社は宅配会社と呼ばれます。宅配会社はサービスを提供するために人を雇用します。宅配サービス会社が雇用するそのような人物は宅配員と呼ばれます。 |

| クロスドッキング | クロスドッキングとは、物流管理における手法であり、入荷配送車両の荷下ろしを行い、従来の倉庫物流手順を省いて材料を直接出荷配送車両に積み込み、時間とコストを節約するものです。 |

| クロストレード | 第三国に登録された車両が行う、2つの異なる国間の国際輸送です。第三国とは、積み込み・乗船国および荷下ろし・下船国以外の国です。 |

| 通関 | 指定された手続き(輸入許可証・許可の提示、輸入関税の支払い、FCC認証やFDA承認など貨物の性質に応じた必要書類)を通じて貨物を税関から通関させる手続きです。 |

| 税関封印 | 税関封印とは、税関職員が商品、商業輸送手段、または倉庫の不可侵性を確保するために貼付する封印、スタンプ、またはその他の防止手段を指します。 |

| 危険物 | 危険物(または有害物質、HAZMAT)には、可燃性液体・固体、加圧・液化・圧力下で溶解したガス、腐食性物質、酸化性物質、爆発性物質・製品、水との接触で可燃性ガスを発生させる物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の雑多な危険物・製品が含まれます。 |

| 直送 | 直送とは、サプライヤーまたは製品の所有者から顧客に直接商品を届ける配達方法です。ほとんどの場合、顧客は製品の所有者から商品を注文します。この配達方式により輸送と保管のコストが削減されますが、追加の計画と管理が必要となります。 |

| ドレージ | ドレージとは、海上貨物や航空貨物など異なる輸送モードをつなぐトラック輸送サービスの一形態です。長距離輸送の前後に行われる短距離の輸送です。ドレージトラックはコンテナ船、保管ヤード、注文フルフィルメント倉庫、鉄道ヤードなど様々な目的地間で貨物を移動させます。通常、ドレージは一つの都市圏内の短距離輸送のみを行い、1交代制で1人のドライバーが担当します。 |

| ドライドック | ドライドック(乾ドック)とは、修理または点検のために船舶が整備ヤードに運ばれる際に使用される用語です。ドライドック中は、船体の水没部分の洗浄または点検ができるよう、船全体が陸上に引き上げられます。 |

| ドライバン | ドライバンとは、外部環境から積み荷を保護するために完全に密閉された種類のセミトレーラーです。パレット積み、箱詰め、またはばら積み貨物の輸送を目的として設計されており、温度管理されていない(冷凍「リーファー」ユニットとは異なり)ため、大型貨物の輸送には使用できません(フラットベッドトレーラーとは異なり)。 |

| フィーダリング | 地域内の積み込みまたは空のコンテナが長距離海上航行のための「マザーシップ」に積み替えられる輸送サービスです。 |

| 最終需要 | 最終需要には、個人消費、政府消費、企業の資本投資としての消費、輸出など、最終使用として消費されるすべての種類の商品(財・サービス)が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、輸送の第一段階を指します。これは小包が売り手の倉庫を離れ、宅配会社の集荷担当者によって処理または倉庫への輸送が行われる段階です。パッケージが郵便局または宅配会社のハブに到着すると、仕分けられてさらに輸送され、最終的に顧客の玄関先に到達します。 |

| 財政保管サービス | 他の施設から明確に分離された施設であり、権限のある保管者が業務の過程で、税関当局が定める条件の下、課税停止措置のもとで消費税品が生産・処理・保管・受け取り・発送される施設を指します。 |

| フラットベッド | 荷物の積み下ろしを容易にするために平らに形成された荷台部分を持つトラックです。フラットベッドトラックは主に重量物、特大品、幅広品、耐久性のある商品の輸送に使用されます。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計のトラックの一種です。荷物の積み下ろしを容易にするために平らに形成された荷台部分を持ちます。フラットベッドトラックは主に機械、建材、設備などの重量物、特大品、幅広品、耐久性のある商品の輸送に使用されます。トラックのオープンボディのため、輸送される商品は雨に弱いものであってはなりません。機能的にはフラットベッドトレーラーと比較できます。 |

| 貨物輸送時間 | 輸送時間とは、指定された集荷ポイントから集荷された後、最終目的地に配達されるまでにかかる時間です。 |

| ハラール物流 | シャリア法の原則に基づき、消費時点でのハラール製品の完全性を確保するために、フリート管理、保管・倉庫業、材料取り扱いなどの物流業務を管理するプロセスを指します。 |

| 輸送 | 商品の商業的輸送です。 |

| インバウンド物流 | インバウンド物流とは、材料やその他の商品が企業に持ち込まれる方法です。このプロセスには、入荷した物資を注文・受け取り・保管・輸送・管理するための手順が含まれます。インバウンド物流は供給と需要の方程式の供給側に重点を置いています。 |

| 中間需要 | 中間需要には、資本投資を除く企業に販売された財・サービス・補修・改修建設が含まれます。 |

| 国際積み込み | 報告国(輸送を行う車両が登録されている国)での積み込み地、および異なる国での荷下ろし地。 |

| 国際荷下ろし | 報告国(輸送を行う車両が登録されている国)での荷下ろし地、および異なる国での積み込み地。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブから最終目的地(通常は個人宅または小売店舗)に移動される配送プロセスの最終ステップを指します。 |

| 小口輸送(LTL) | 小口輸送(LTL)とは、比較的小さな荷物または少量の貨物向けの輸送サービスです。LTLプロバイダーはハブ・アンド・スポークシステムを使用して、複数の異なる企業の積み荷と輸送要件を自社のトラックに集約し、目的地に商品を届けます。 |

| 機関車牽引 | 機関車が牽引する鉱山用貨車を用いて石炭・鉱石・作業員・材料を地下で輸送する方法です。機関車はバッテリー、ディーゼル、圧縮空気、トロリー、またはバッテリー・トロリーやトロリー・ケーブルリールなどの組み合わせによって動力を供給されます。 |

| ミルクラン | ミルクランとは、複数のサプライヤーから一人の顧客に混載荷物を輸送するために使用される配送方法です。各サプライヤーが一人の顧客のニーズを満たすために毎週トラックを送る代わりに、一台のトラック(または車両)がサプライヤーを訪問してその顧客向けの積み荷を集荷します。この輸送方法は、一台のタンクローリーが複数の酪農場から牛乳を集めて牛乳加工会社に配送するという酪農産業の慣行にちなんで名付けられました。 |

| 多国間混載 | 多国間混載(MCC)とは、異なる原産国からの貨物を集約してフルコンテナロード(FCL)を形成するコスト効果の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL貨物運賃を活用したい企業に最も適しています。 |

| マルチモーダル物流 | マルチモーダル輸送またはマルチモーダル海運とは、複数の輸送モードを必要とする物流・貨物プロセスを指します。 |

| オムニチャネル物流 | オムニチャネル流通とは、顧客が複数の販売チャネルから注文を購入・受け取ることができるシームレスな統合を実現するために企業が採用するマルチチャネルアプローチです。方法の例としては、1. オンライン購入後、実店舗での受け取り、2. オンライン購入後、自宅または別の場所への配送、3. 店舗での購入後、自宅または別の場所への配送、4. 倉庫または製造センターから店舗・自宅・その他の場所へのドロップシップ、5. オンライン購入後、店舗またはオンラインでの返品、6. オンライン購入後、オンラインでの返品などがあります。 |

| 超大型貨物(OOG) | 超大型貨物(OOG)とは、単純に大きすぎるために6面の海運コンテナに積み込むことができないあらゆる貨物です。この用語は、最大の40フィートハイキューブコンテナの寸法(長さ12.05メートル超、幅2.33メートル超、または高さ2.59メートル超)を超えるすべての貨物の非常に広い分類です。 |

| その他の船舶 | その他の船舶には、液化石油ガス(LPG)運搬船、液化天然ガス(LNG)運搬船、パーセル(化学品)タンカー、特殊タンカー、冷凍運搬船、オフショア支援船、タグボート、浚渫船、クルーズ船、フェリー、その他の非貨物船が含まれます。 |

| その他の特殊貨物 | その他の特殊貨物には、吊り具付き商品(1点または複数点の品目に吊り具が装備されたもの)、移動式ユニット(自走式移動ユニット、非自走式ユニット、非転回車両)、特大機器積み荷(しばしば大きすぎるまたは重すぎる軽・重機械)、電子機器・金融サービス道路貨物などの追加保護を必要とする高価値貨物が含まれます。 |

| アウトソーシング貨物輸送 | 雇用による輸送または報酬による輸送であり、商品の報酬を受けた輸送です。 |

| パレット | 商品の持ち上げと積み重ねを容易にするための上げ底の台です。 |

| 小口輸送 | 小口輸送とは、トラックを部分的にしか満たさない商品を指します。本質的に、輸送量は小口輸送(LTL)より多くなります。また輸送物でトラックを完全に占有することはできず、つまり満載輸送(FTL)よりも積載容量がはるかに少ないということです。 |

| 舗装道路 | 砕石(マカダム)に炭化水素系バインダーまたはビチューメン系材料、コンクリート、または石畳で舗装された道路です。 |

| クイックコマース | クイックコマース(Q-コマース)とも呼ばれ、通常1時間以内の迅速な配送に重点を置く電子商取引の一種です。 |

| 岸壁 | 船舶の積み下ろしのために水際に沿って設けられた、または水中に突き出した石または金属製のプラットフォームです。 |

| リコマース | リコマースとは、以前所有されていた商品を、再利用・リサイクル・転売する購入者向けにオンラインマーケットプレイスを通じて販売することです。 |

| 逆物流 | 逆物流とは、顧客から販売者または製造者へと商品を戻すサプライチェーン管理の一種です。 |

| 道路貨物輸送サービス | 国内(同一国内)または越境(国際)で、原産地から目的地まで商品(原材料または製造品、固体・液体を含む)を輸送するためのトラック輸送会社の雇用が道路貨物輸送市場を構成します。サービスは満載輸送(FTL)または小口輸送(LTL)、コンテナ輸送または非コンテナ輸送、温度管理型または非温度管理型、短距離または長距離の場合があります。 |

| ロールオン・ロールオフ貨物 | ロールオン・ロールオフ(RoRoまたはro-ro)船は、自動車、オートバイ、トラック、セミトレーラートラック、バス、トレーラー、鉄道車両など、自走または自走式モジュール輸送機などのプラットフォーム車両を使用して船上に乗り込み降りる車輪付き貨物を運ぶように設計された貨物船です。 |

| スワップボディ | スワップボディ(交換可能なコンテナまたは相互交換可能なユニット)は、道路・鉄道輸送向けの標準的な貨物コンテナの種類の一つです。 |

| タンクバージ | 主に貨物スペース(またはタンク)内に液体・固体・ガスの商品・貨物をバルクで運搬するために建造または改造された非自走式船舶であり、河川・内陸水路を航行します。また、ある内陸水路から別の内陸水路への輸送中は、時折海洋を航行することもあります。輸送される商品・貨物はタンク内部と直接接触しています。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテン式のトラック・トレーラーの総称として使用されます。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに永続的に固定されており、全側面でカーテンを引き開けてフォークリフトによる荷積み・荷下ろしを容易かつ効率的に行うことができます。走行時に閉じた状態では、垂直荷重拘束ストラップがトラック床下のロープレールに取り付けられ、トラック床とカーテンを両側面で連結します。カーテン両端のウインチによってカーテンが張られることから「タウトライナー」の名が付けられています。これにより風によるカーテンのはためきや振動音を防ぎ、軽い荷物が横にずれることも防ぎます。 |

| 積み替え | 積み替えとは、最終目的地への途中で商品を一つの輸送モードから別の輸送モードに移送することを指す海運用語です。 |

| 坪 | 1坪に相当する日本の面積単位であり、35.58平方フィートに等しい。 |

| 非舗装道路 | 砕石、炭化水素系バインダーまたはビチューメン系材料、コンクリート、石畳で舗装されていない、安定処理された基盤を持つ道路です。 |

| 船舶管理サービス | 船舶の整備、修理、清掃、船体・索具・設備の保全が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測手法を構築するために、ステップ1で特定された変数と要因を入手可能な市場の過去の実績値に対して検証します。反復プロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目値で表されます。インフレーションは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて各国で一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査の専門家からなる広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な状況を把握するために、各レベルおよび各機能部門から選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム