交通道路標示塗料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.29 十億米ドル |

| 市場規模 (2031) | 9.49 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる交通道路標示塗料市場分析

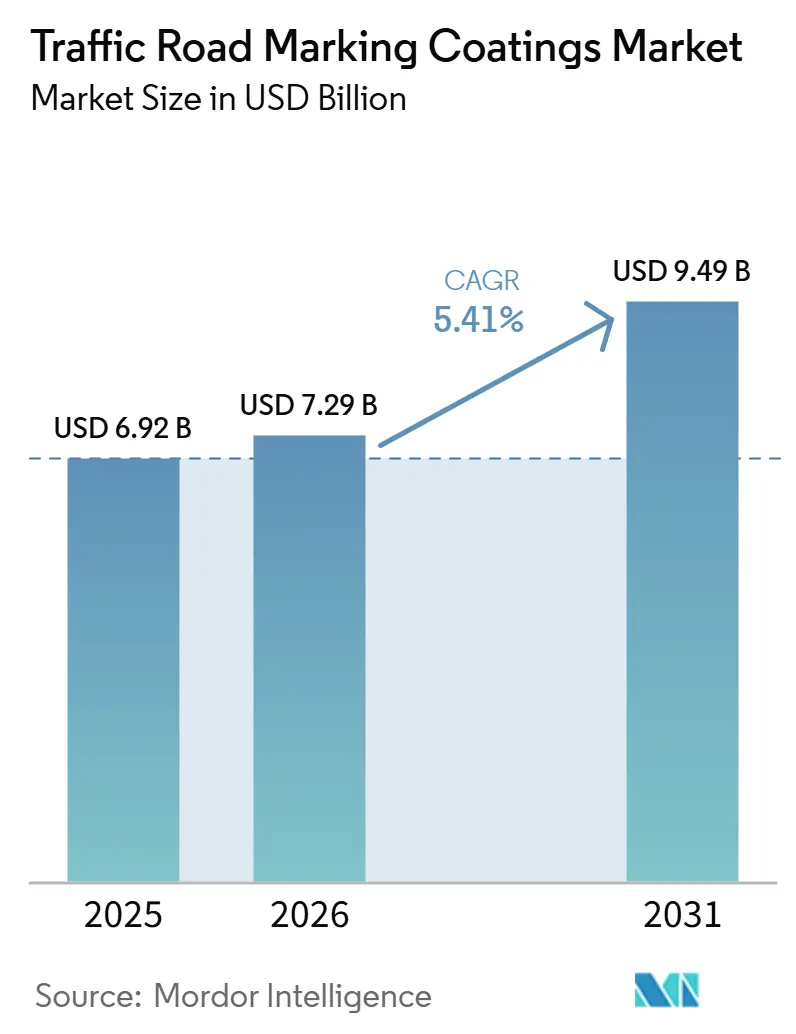

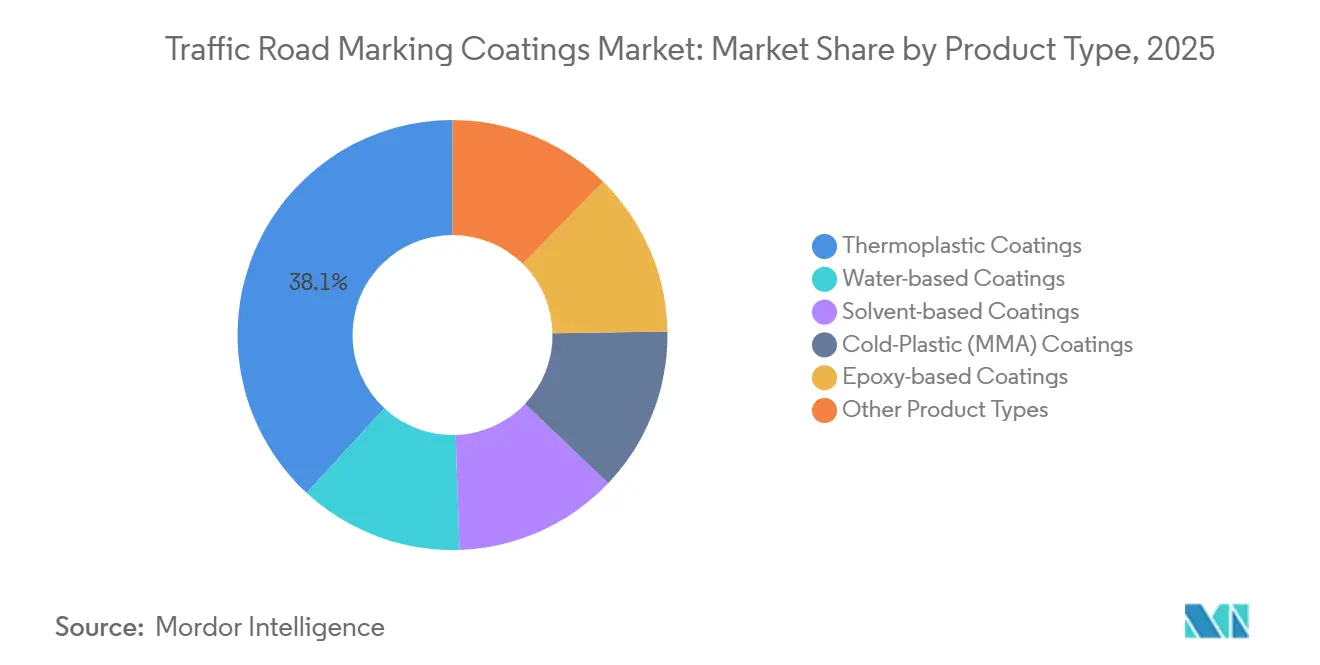

2025年、交通道路標示塗料市場は69億2,000万USDと評価されました。予測によれば、2026年には72億9,000万USDに増加し、2031年には94億9,000万USDに達する見込みで、米国運輸省によると予測期間(2026年~2031年)のCAGRは5.41%となっています。2025年、熱可塑性塗料は市場シェアの38.11%を占め、これは初期費用の高さを相殺する3〜5年の耐久性によるものです。コールドプラスチック(MMA)システムは5.82%のCAGRを記録しており、地方自治体や空港当局による採用が進んでいます。これらの速硬化・無溶剤配合は、30〜60分以内の車線再開通を可能にし、VOC規制への対応問題を回避します。商業施設における高コントラスト標示の需要は、駐車場自動化とマシンビジョン誘導の普及によって牽引されています。さらに、2026年3月のMUTCD改訂により新たな再帰反射性義務が導入され、短命な水性塗料よりも耐久性材料が優先されるようになっています。世界市場の41.26%のシェアを持つアジア太平洋地域は、インドのバーラトマーラ高速道路整備計画と中国の高速道路網拡大に支えられ、引き続き成長しています。

主要レポートのポイント

- 製品タイプ別では、熱可塑性塗料が2025年の収益シェアで38.11%をリードし、コールドプラスチックMMAは2026年から2031年にかけて5.82%のCAGRで拡大する見込みです。

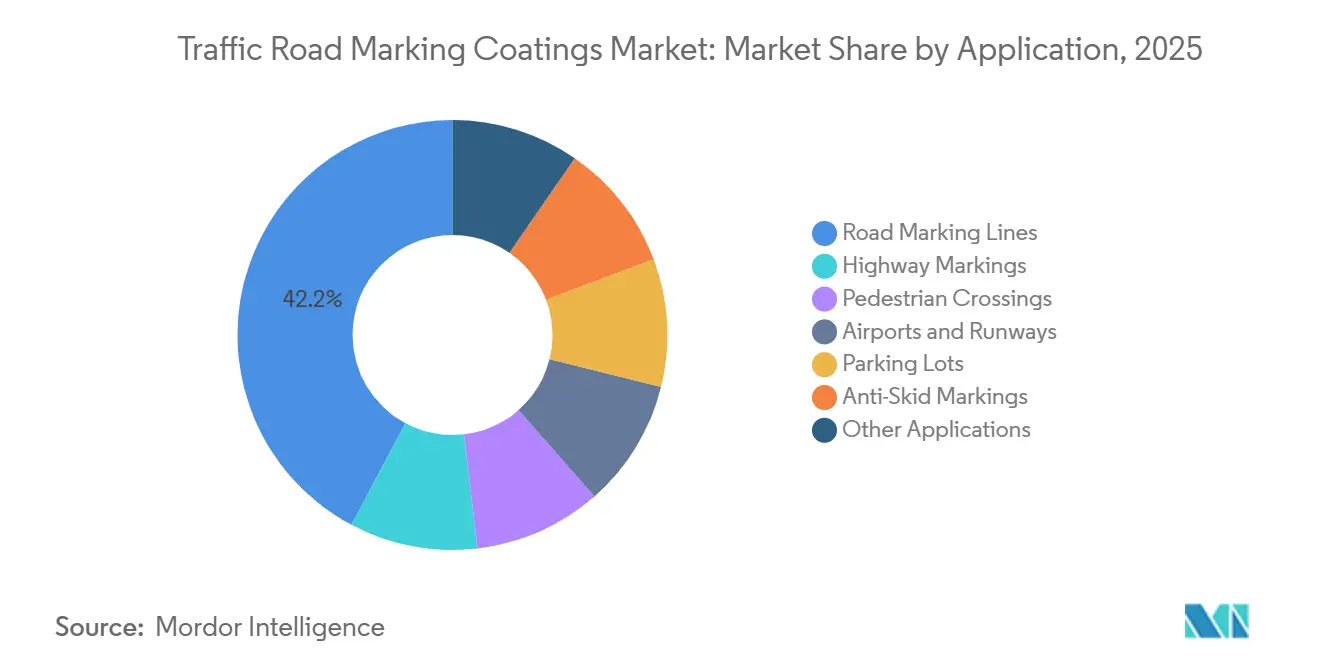

- 用途別では、道路標示ラインが2025年の交通道路標示塗料市場規模の42.23%を占め、駐車場は2026年から2031年にかけて5.73%のCAGRで拡大しています。

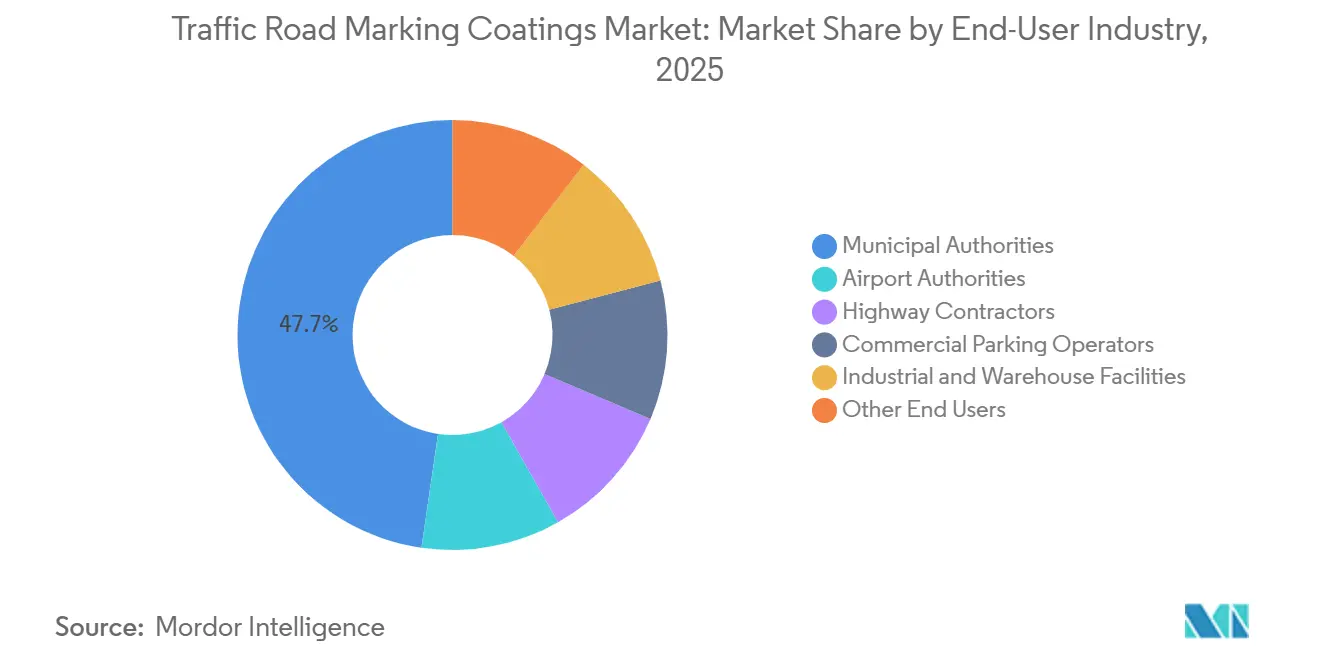

- エンドユーザー別では、地方自治体が2025年の需要の47.71%を占め、空港当局は2026年から2031年にかけて5.96%の最高成長率を記録しています。

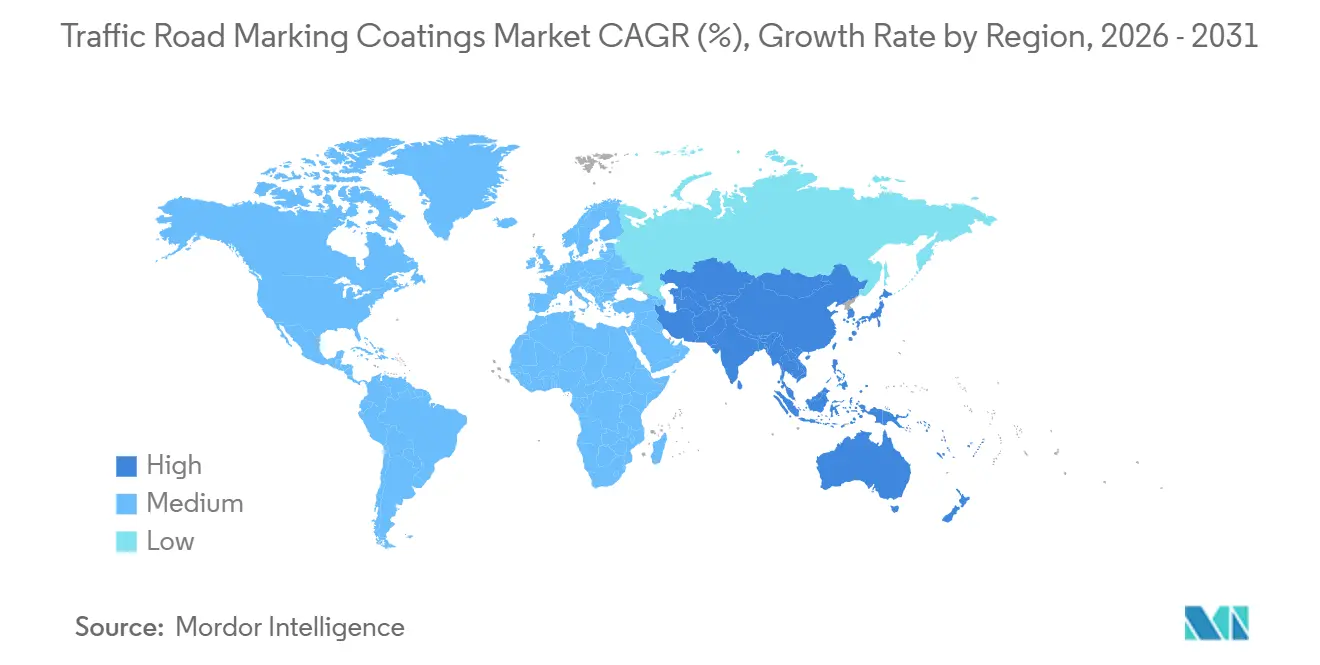

- 地域別では、アジア太平洋が2024年の交通道路標示塗料市場シェアの41.26%を占め、2026年から2031年にかけて6.12%のCAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の交通道路標示塗料市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府の道路安全資金プログラム | +1.2% | 北米、アジア太平洋 | 中期(2〜4年) |

| 車線拡張プロジェクトを促進する都市交通渋滞 | +0.9% | アジア太平洋、ラテンアメリカ | 長期(4年以上) |

| 道路安全と交通管理への関心の高まり | +0.8% | グローバル | 中期(2〜4年) |

| 自動運転対応高コントラスト標示需要の急増 | +0.6% | 北米、EU、中国 | 長期(4年以上) |

| マシンビジョン対応熱可塑性標示の義務化 | +0.5% | 北米、EU、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府の道路安全資金プログラム(例:IIJA-米国)

4,960億USDのインフラ投資・雇用法のもと、資金の72.62%が配分済みです。35億USDは2026年度の高速道路安全改善プログラムに充当され、10億USDは「安全な道路・街路のためのすべての人へ」助成金として引き続き利用可能です。2026年3月のMUTCD再帰反射性基準を満たすため、各州は短命な水性塗料から離れつつあります。現在は3〜5年の耐用年数を持つ熱可塑性またはMMAシステムを選択しています。インドでは、バーラトマーラ計画が4兆7,200億インドルピー(56億5,000万USD相当)を配分しています。2026年2月時点で、承認された26,425kmのうち22,223kmが完成しています。残りの部分は2027年度中の完成が計画されており、耐久性・高視認性塗料への継続的な需要を牽引しています。

車線拡張プロジェクトを促進する都市交通渋滞

州の道路交通局の81%が、飽和した走行帯での車線誘導を強化するため、明色路面に対してコントラスト舗装標示を採用しています。渋滞緩和助成プログラムは、完全な再建設なしに容量を最適化する高度な標示パッケージを優先しており、可逆車線や管理車線でのコールドプラスチックおよびMMAの使用を支援しています。都市化の進展に伴い、アジア太平洋では複合交通回廊の拡張が進んでいます。インドでは、PMガティシャクティプラットフォームが44省庁を統合GIS上で連携させ、現在82%完成している全長1,386kmのデリー・ムンバイ高速道路などのプロジェクトの迅速な実施を可能にしています[1]インベスト・インディア、「デリー・ムンバイ高速道路プロジェクト最新情報」、investindia.gov.in。同時に、ワルシャワ、シンガポール、ラゴスなどの都市における高度道路交通システム(ITS)がセンサーを組み込んでおり、マシンビジョン対応標示への需要を生み出し、熱可塑性システムの採用を支援しています。

道路安全と交通管理への関心の高まり

2026年3月施行のMUTCD第11版は、時速35マイル以上の道路に対して最低50 mcd/m²/lxの再帰反射性を規定し、時速70マイル以上の道路には100 mcd/m²/lxを推奨しています。現地試験によれば、湿潤反射性標示は路外逸脱事故を46%削減するのに役立つことが示されています。屈折率1.9のガラスビーズは、雨天夜間の明るさを向上させます。さらに、インドのPMGSY-IVは62,500kmの農村道路を対象とした取り組みであり、バインダー選択に影響を与えるグリーン技術に重点を置いています。

自動運転対応高コントラスト標示需要の急増

ミネソタ州、コネチカット州、および中国浙江省では、自動運転車のパイロットプログラムが、高コントラストで速乾性の塗料の重要性を強調する仕様フレームワークの策定に取り組んでいます。これらの塗料は、特に変化する環境条件下において、自動運転車システムが道路標示を明確に認識できるようにするために不可欠です。Nippon Paintは、最近取得した特殊配合ユニットを活用し、2025年に「ターゲットラインペイント」を導入しました。この製品は、自律走行ナビゲーションにとって重要な機能であるLiDAR検出性を高めるために特別に配合されています。さらに、コールドプラスチックMMAシステムは、30〜60分以内に硬化する能力から採用が進んでいます。この速硬化性と明確なエッジを形成する能力の組み合わせが、道路標示用途における実用的な選択肢となっています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 溶剤系塗料に対する厳格なVOC規制 | -0.7% | 北米(EPA)、EU(REACH)、カナダ(季節的制限) | 短期(2年以内) |

| 従来の水性塗料の短い耐用年数 | -0.4% | グローバル、特に交通量の多い都市回廊での深刻な影響 | 中期(2〜4年) |

| プレハブテープ標示との競合 | -0.3% | 北米、EU、アジア太平洋のプレミアムセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

溶剤系塗料に対する厳格なVOC規制

EPAは塗料中の揮発性有機化合物(VOC)について150 g/Lの上限を設定しています。同様に、カナダも同じ制限を実施していますが、5月から10月の期間のみ適用されます。これらの規制措置により、サプライヤーは製品を再配合して準拠するか、市場から撤退するかを迫られています。同時に、欧州連合のREACHにおけるペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)に関する提案が、業界が直面する規制上の課題を増大させています。例えば、3Mは2025年にPFAS関連事業からの完全撤退を発表しました。この動向は、規制の変化が水性またはメチルメタクリレート(MMA)システムへの移行を促進していることを示しています。

従来の水性塗料の短い耐用年数

水性塗料の耐用年数は約6〜12ヶ月であり、頻繁な車線閉鎖の必要性をもたらし、交通渋滞の増加に寄与しています。テキサスA&M大学が実施した試験によると、3Mの舗装標示テープは4〜8年という長い耐用年数を持っています[2]テキサス州運輸局、「舗装標示耐久性調査」、txdot.gov。ただし、このテープのコストは水性塗料と比較して1マイルあたり約4倍高くなっています。このコスト差により、地方自治体は高い初期投資と製品ライフサイクルにわたる潜在的な節約のトレードオフを慎重に評価する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:MMA塗料が熱可塑性の優位性を上回る成長

2026年から2031年にかけて、コールドプラスチックMMA塗料は5.82%のCAGRで成長し、交通道路標示塗料市場全体の成長率を上回ると予想されています。2025年、熱可塑性塗料は3〜5年の耐久性に牽引され、収益の38.11%を占めました。水性塗料は量では首位を維持していますが、ライフサイクルコストの増大に寄与しています。溶剤系製品は、米国での厳格な150 g/L VOC規制とカナダの季節的制限により課題に直面しています。エポキシ塗料は主に横断歩道や橋梁デッキなどの高摩擦用途に使用されています。Nippon Paintは、特許ポートフォリオとAOCの買収に支えられ、低温硬化およびバイオベースバインダーの研究開発を推進しており、プレミアムMMA塗料の採用を促進しています。さらに、ビーズ技術の改善と凍結防止添加剤の使用により、これらの塗料の用途が拡大しており、特に氷が視認性に影響を与える北欧地域やスノーベルト州での活用が広がっています。

2025年、熱可塑性交通道路標示塗料市場は26億4,000万USDと評価され、2031年までに36億1,000万USDへの成長が予測されています。同様に、MMAの市場シェアは同期間に16億2,000万USDから22億5,000万USDへ増加する見込みです。メーカーは高屈折率ガラスビーズによる再帰反射性の向上と、寒冷地での安全性を改善するための氷結抑制用相変化材料の組み込みを進めています。

用途別:駐車場が自動化の波に乗り加速

2025年、道路標示ラインは交通道路標示塗料市場の総収益の42.23%を占めました。駐車場はより小さなセグメントですが、自動化ガレージや商業施設のセンサーが必要とする明確な標示への需要増加により、5.73%のCAGRを記録しました。MUTCDの再帰反射性規則は、特に時速70マイル以上の速度制限を持つ幹線道路において、熱可塑性またはMMA塗料の採用を促進しています。空港では、FAA基準を満たし、ジェット燃料や凍結防止剤への耐性を持つ速硬化MMA塗料の使用が増加しています。

駐車場用途の成長は、欧州および東アジアのスマート駐車場整備計画によって支えられており、ナンバープレート認識カメラが明確に区画された駐車スペースの境界を必要としています。さらに、焼成ボーキサイトを組み込んだ滑り止め横断歩道システムは、ASTM E303の摩擦目標を満たし、歩行者の滑り事故の低減に貢献しています。

エンドユーザー別:空港当局が成長をリード

2025年、地方自治体機関が支出の47.71%を占め、空港は5.96%のCAGRを記録する最も成長の速いセグメントとして浮上しました。旅客数の増加が滑走路改修の必要性を高めています。無溶剤・30分硬化MMAが閉鎖時間の短縮のために採用されています。IIJAの高速道路安全改善資金は州の道路交通局からの安定した需要を支援しており、BABAAは3Mを含む国内サプライヤーの使用を奨励しています。

サウジアラビア、インド、テキサス州における数十億ドル規模の空港拡張プロジェクトが成長に寄与しています。これらのプロジェクトは高再帰反射性と耐燃料性の化学特性を必要としています。さらに、国際民間航空機関(ICAO)による厳格な夜間運航基準が、2031年までに空港が占める交通道路標示塗料市場のシェアを拡大させると予想されています。

地域分析

2025年までに、アジア太平洋は世界市場価値の41.26%を占め、2031年まで6.12%のCAGRで成長する見込みです。インドでは、バーラトマーラ計画が22,223kmの高速道路を完成させており、2027年度中の全線完成を目標としています。開通が近づいているデリー・ムンバイ高速道路は、注目すべき熱可塑性塗料の需要を有しています。中国では高速道路の高密度化が続いており、ASEAN全域のスマートシティプロジェクトではマシンビジョン対応標示を必要とするITU-T Y.4232センサー標準が実装されています。PPGとAsian Paintsの合弁事業による現地製造が、地域内のサプライチェーンの強靭性を高めています。

北米では、4,960億USDのIIJAと2026年3月のMUTCD改訂が主要な推進要因となっています。この改訂により、多くの水性製品から長寿命システムへの移行が促進されています。BABAAの55%超の国内コンテンツ要件が製造の現地化を促進しており、この基準はミネソタ州の3M工場によってすでに満たされています。カナダでは、150 g/L VOCの季節的上限がコールドプラスチック代替品への移行を加速させています。メキシコでは、USMCA貿易ルートを支援するため、貨物回廊が高摩擦路面で改修されています。

欧州では、より厳格なVOC基準と潜在的なPFAS規制が市場動向に影響を与えています。これらの規制が水性アクリルおよび無溶剤MMAの研究開発を促進しています。Gevekoの環境製品宣言向けc-PCRは、EPD認証製品をグリーン調達イニシアチブに沿った位置づけにしています。北欧諸国では、凍結融解サイクルと除雪車による摩耗に耐える能力から、機関がプレフォーム熱可塑性塗料の使用を増やしています。

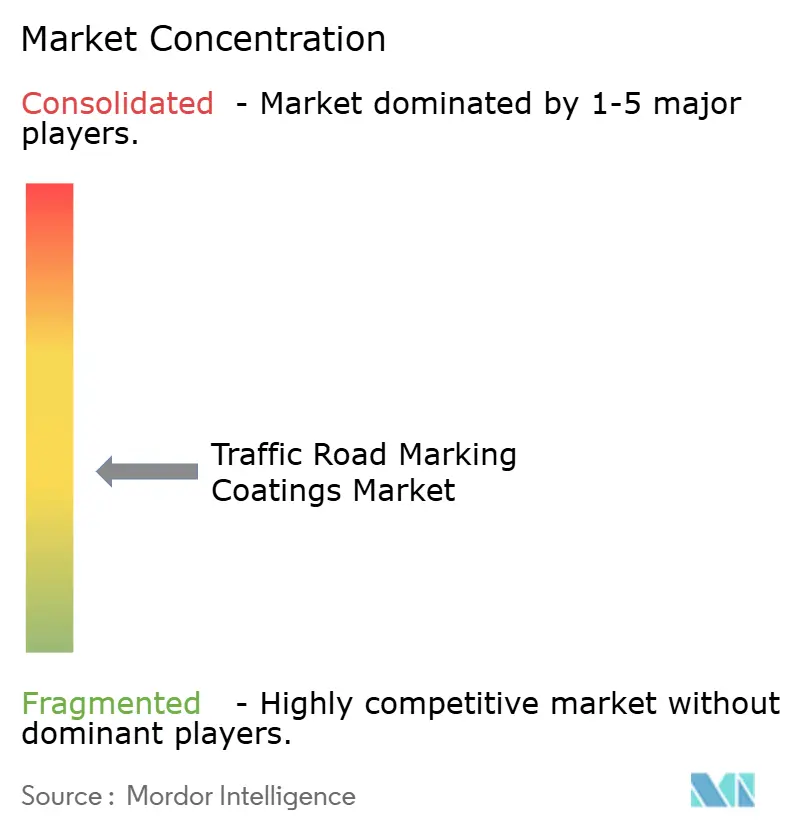

競合環境

交通道路標示塗料市場は中程度に分散しており、PPG Industries(Ennis-Flintを傘下に持つ)、SWARCO、3M、The Sherwin-Williams Company、Geveko Markingsなどの主要プレーヤーが存在します。2025年、3Mの輸送・電子部門は82億7,000万USDの収益を報告し、PFASからの世界的な完全撤退を完了し、ポートフォリオの再編を主導しました。Gevekoは2025年3月、EBITDAが3,690万ユーロ(マージン18.9%)と報告し、1億7,000万ユーロの担保付き債券を通じて拡張資金を調達しました。さらに、Nippon Paintによる2025年3月のAOC買収により、高マージンの特殊配合が追加され、自動運転インフラ向け「ターゲットラインペイント」の展開を支援しています。

戦略的展開の観点では、3Mは2025年10月にStamarkテープのBABAA準拠認証を取得しました。Gevekoはジョージア州に8万平方フィートの施設を拡張し、米国需要に対応しました。一方、PPGとAsian Paintsは15年間の合弁事業を更新し、インド市場へのアクセスを維持しました。新興競合企業であるFrontline Road Safety Groupは、材料供給を超えた価値に焦点を当て、全国規模で施工サービスを統合することで競合環境を変えつつあります。

交通道路標示塗料産業リーダー

3M

PPG Industries, Inc.

SWARCO

The Sherwin-Williams Company

Geveko Markings

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:3Mは、シリーズ270ES、380IES、380AW、710IRを含むStamark舗装標示テープポートフォリオのBABAA準拠を発表し、製品が米国内で組み立てられ、2026年以降有効な55%超の国内部品コスト要件を満たすことを認証しました。

- 2025年2月:Geveko MarkingsはFarby Maestria Polskaを買収し、プウォンスクに生産・流通拠点1カ所とワルシャワ近郊の倉庫を追加することで、東欧での事業基盤を強化し、ポーランドおよび近隣市場の需要増加に対応するための製造能力を拡大しました。

世界の交通道路標示塗料市場レポートの調査範囲

交通道路標示塗料は、交通誘導、安全確保、車線区分のためのライン、記号、標示を路面に施すために使用される特殊な耐久性塗料または材料です。高視認性、耐摩耗性、夜間安全のための再帰反射性を持つよう設計されており、一般的な種類には熱可塑性、水性、溶剤系、エポキシ塗料が含まれます。

市場は製品タイプ、用途、エンドユーザー産業、地域別にセグメント化されています。製品タイプ別では、水性塗料、溶剤系塗料、熱可塑性塗料、コールドプラスチック(MMA)塗料、エポキシ系塗料、その他の製品タイプにセグメント化されています。用途別では、道路標示ライン、高速道路標示、横断歩道、空港・滑走路、駐車場、滑り止め標示、その他の用途にセグメント化されています。エンドユーザー産業別では、地方自治体、空港当局、高速道路請負業者、商業駐車場運営者、産業・倉庫施設、その他のエンドユーザーにセグメント化されています。本レポートは世界19カ国における交通道路標示塗料の市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(USD)ベースで提供されます。

| 水性塗料 |

| 溶剤系塗料 |

| 熱可塑性塗料 |

| コールドプラスチック(MMA)塗料 |

| エポキシ系塗料 |

| その他の製品タイプ |

| 道路標示ライン |

| 高速道路標示 |

| 横断歩道 |

| 空港・滑走路 |

| 駐車場 |

| 滑り止め標示 |

| その他の用途 |

| 地方自治体 |

| 空港当局 |

| 高速道路請負業者 |

| 商業駐車場運営者 |

| 産業・倉庫施設 |

| その他のエンドユーザー |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 製品タイプ別 | 水性塗料 | |

| 溶剤系塗料 | ||

| 熱可塑性塗料 | ||

| コールドプラスチック(MMA)塗料 | ||

| エポキシ系塗料 | ||

| その他の製品タイプ | ||

| 用途別 | 道路標示ライン | |

| 高速道路標示 | ||

| 横断歩道 | ||

| 空港・滑走路 | ||

| 駐車場 | ||

| 滑り止め標示 | ||

| その他の用途 | ||

| エンドユーザー産業別 | 地方自治体 | |

| 空港当局 | ||

| 高速道路請負業者 | ||

| 商業駐車場運営者 | ||

| 産業・倉庫施設 | ||

| その他のエンドユーザー | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

交通道路標示塗料市場の現在の価値はいくらですか?

市場は2025年に69億2,000万USDであり、2031年までに94億9,000万USDに達すると予測されています。

最も成長が速い製品タイプはどれですか?

コールドプラスチック(MMA)塗料が2026年から2031年にかけて5.82%のCAGRで成長をリードしています。

空港が新しい舗装標示材料を採用している理由は何ですか?

旅客数の増加と夜間視認性に関する厳格な基準が、空港を速硬化・耐燃料性MMAシステムへと向かわせています。

米国の規制は材料選択にどのような影響を与えていますか?

2026年3月のMUTCD改訂により、より高い再帰反射性の最低基準が設定され、短命な水性塗料からの調達転換が促進されています。

最終更新日: