タペット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 9.79 十億米ドル |

| 市場規模 (2031) | 11.34 十億米ドル |

| 成長率 (2026 - 2031) | 2.97% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタペット市場分析

タペット市場規模は2025年に95億1,000万米ドルと評価され、2026年の97億9,000万米ドルから2031年には113億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは2.97%です。アジア太平洋地域が最大の収益シェアを占めています。インドにおける内燃機関車両の継続的な生産は、日本の大手自動車メーカーによる新たな資本コミットメントに支えられており、成熟市場における段階的な電動化を相殺しています。南米では、2025年6月に合意された戦略的パワートレイン部品に関する関税ゼロ貿易協定が、バルブトレイン全体の内製を維持する現地組立事業を育成しています[1]"ブラジル、アルゼンチンとの自動車貿易協定を拡大、" TV BRICS, tvbrics.com 。2027年に施行されるユーロ7規制の強化により、欧州および北米のメーカーは規制上の余裕を確保する低摩擦ローラー設計へと誘導されています。

主要レポートのポイント

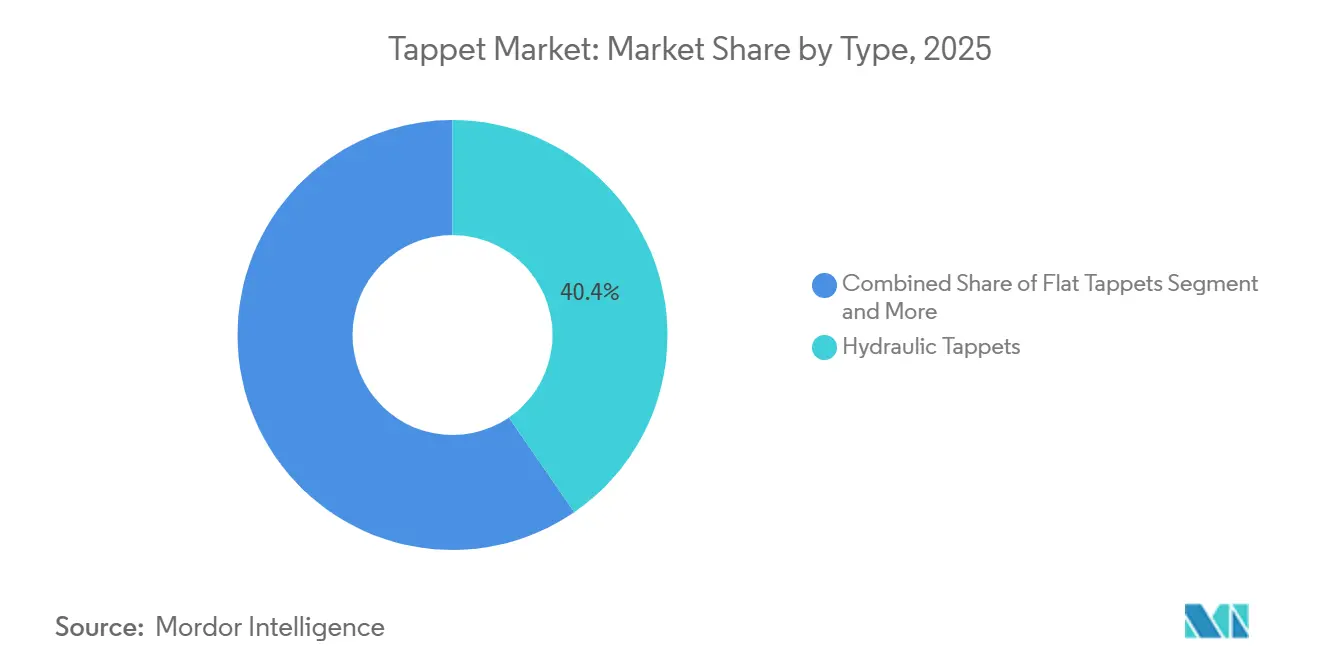

- タイプ別では、油圧タペットが2025年のタペット市場シェアの40.43%をリードし、ローラータペットは2031年にかけてCAGR 2.99%で拡大する見込みです。

- エンジン排気量別では、4~6気筒セグメントが2025年のタペット市場シェアの53.32%を占め、6気筒超のエンジンは2031年にかけてCAGR 3.01%で成長する見通しです。

- 車両タイプ別では、乗用車が2025年のタペット市場シェアの64.05%を保有していますが、中型・大型商用トラックは予測期間中にCAGR 5.36%で成長すると予測されています。

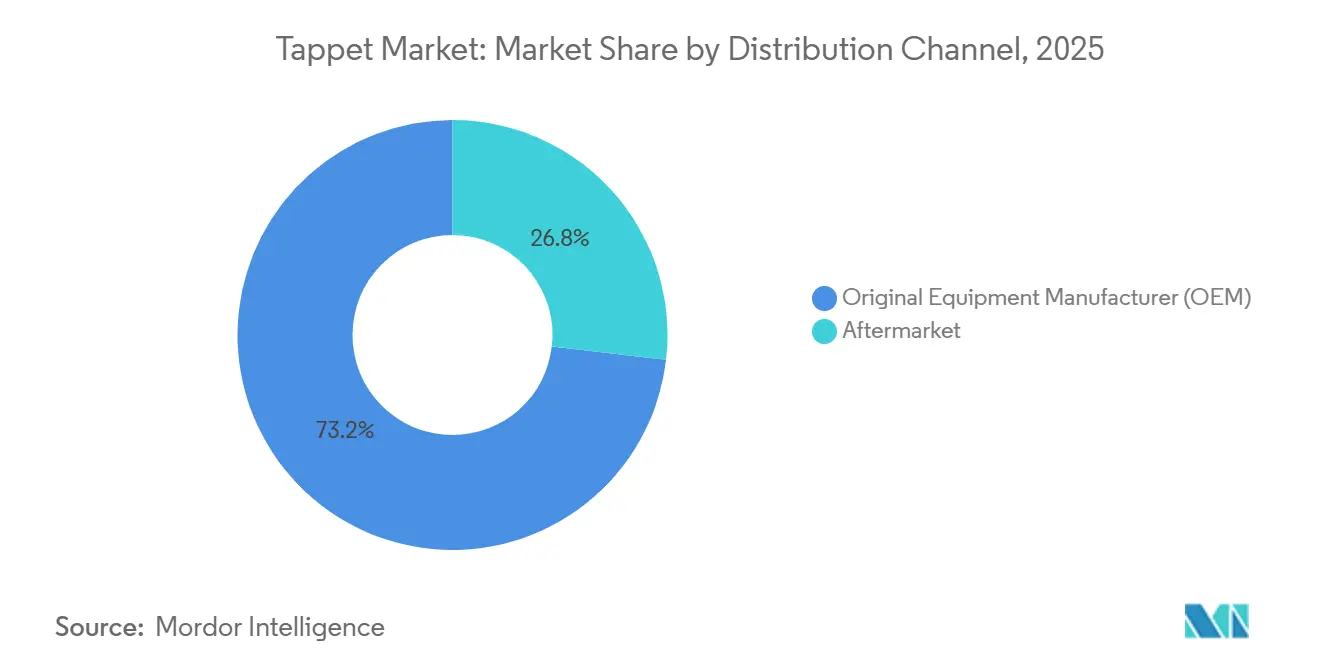

- 流通チャネル別では、OEM販売が2025年のタペット市場シェアの73.16%を占め、アフターマーケットは予測期間中にCAGR 3.98%で推移する見込みです。

- 燃料タイプ別では、ガソリンエンジンが2025年のタペット市場シェアの60.05%を獲得しましたが、LPG・CNG用途は2031年にかけてCAGR 6.31%で上昇すると予想されています。

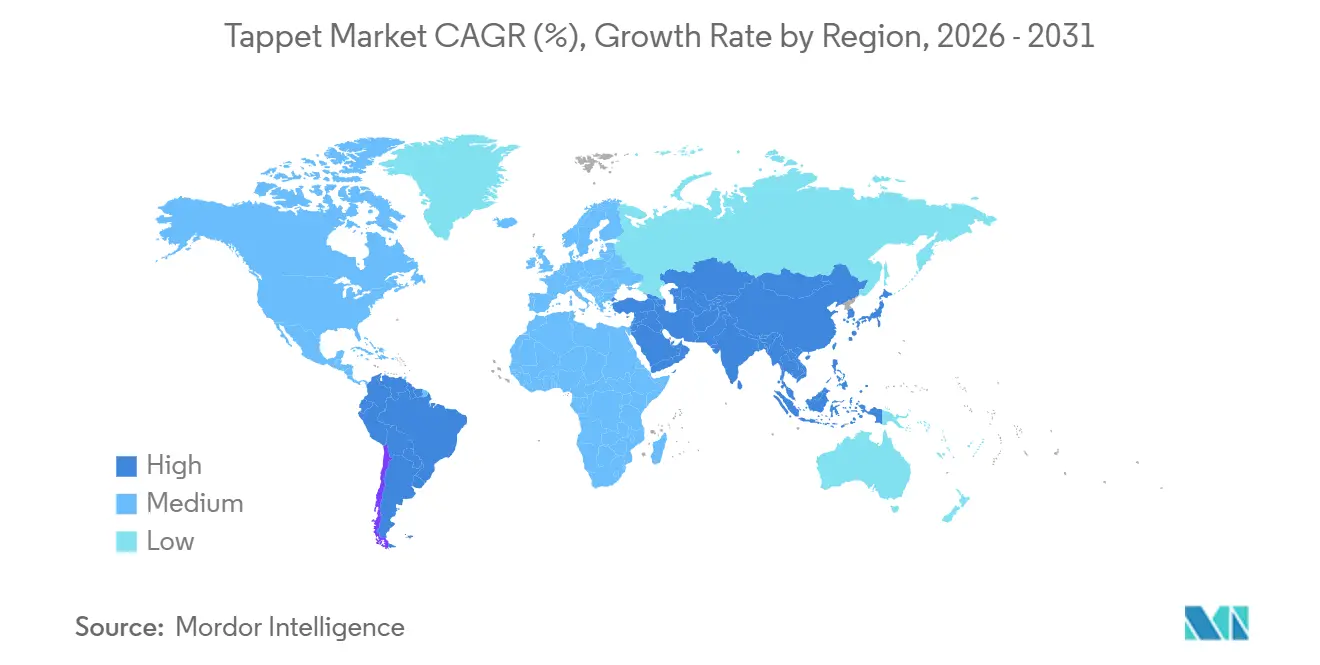

- 地域別では、アジア太平洋地域が2025年のタペット市場シェアの47.18%を占め、南米は予測期間(2026年~2031年)中にCAGR 4.13%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のタペット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 内燃機関車両生産の拡大 | +0.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2~4年) |

| 排出規制の強化による需要増加 | +0.6% | 世界全体、欧州・北米での早期効果 | 短期(2年以内) |

| OEMの油圧リフターへのシフト | +0.4% | 世界全体 | 長期(4年以上) |

| マイクロハイブリッドのアイドリングストップ耐久性ニーズ | +0.3% | 世界全体 | 中期(2~4年) |

| カムトレイン後付けに対するアフターマーケット需要 | +0.2% | 北米および欧州 | 短期(2年以内) |

| バイオ燃料適合性がタペットを牽引 | +0.1% | 欧州、ブラジル、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域における内燃機関車両生産の拡大

中国の継続的なディーゼルエンジン製造水準とインドの新たな投資パイプラインは、電気自動車の普及にもかかわらずタペット需要を支えています。日本の輸出業者はASEAN工場との連携を強化し、精密研削部品の長期受注を確保しています。Schaeffler Indiaなどの地域サプライヤーは、高まる現地調達要件に対応するため新施設を稼働させています。ハイブリッド車の普及により、今後のモデルにも完全なバルブトレイン構造が維持され、純粋な電気自動車への代替から市場を守っています。その結果、タペット市場における長期的な数量を支える安定した成長基盤が形成されています。

精密バルブトレイン部品への需要を高める世界的な排出規制の強化

2027年に施行されるユーロ7基準は、実走行時のより厳格な適合を義務付けており、バルブクリアランスを0.05mm以内に保つ油圧ローラーフォロワーの採用を促進しています。中国の国家第VI-b規制は、小型ターボチャージドエンジンにおけるローラー設計の採用をすでに加速させています。米国の企業平均燃費目標も同様に、わずかな燃費改善を引き出すための低摩擦タペットへとエンジニアを誘導しています。これらの規制により、部品はコモディティから精密なサブシステムへと格上げされています。温度変化を通じた精度を文書化できるサプライヤーは、明確な価格プレミアムを獲得しています。

機械式から油圧式・ローラータペットへのOEMシフトの拡大

フラットタペットのバルブクリアランスずれが失火や燃費悪化ペナルティに関連するという保証データが、自己調整式油圧ユニットへの移行を加速させています。Cumminsの次世代X15などの主要プラットフォームは、ローラーフォロワーを採用して最大50万マイルの延長サービス間隔を実現しています[2]「X15エフィシェンシーシリーズ(2024年)」、Cummins Inc.、www.cummins.com。ローラーとダイヤモンドライクカーボンコーティングの組み合わせにより、摩擦と摩耗がさらに低減され、移行経路が強化されています。このシフトにより、フリートオーナーのメンテナンスコストが削減され、コールドスタート時の排出ガスが改善されるため、安定した普及を支える多面的な価値が生まれています。

マイクロハイブリッドのアイドリングストップ耐久性要件

アイドリングストップシステムは急速な油圧過渡現象を引き起こし、旧型の油圧リフターを損傷させ、早期故障につながる可能性があります。ティア1サプライヤーは、従来の基準の3倍となる50万サイクル対応のチェックバルブ設計で対応しています。新しいコーティングにより、潤滑不足の再始動時を保護するためのならし摩耗が半減しています。欧州および北米の小型車フリートにおけるアイドリングストップ普及率が70%を超えるにつれ、断続的な使用に対応したリフターへの需要が高まっています。この設計上の要件は、内燃機関全体の数量が横ばいになる中でも、タペット市場内のプレミアムニッチを維持しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電気自動車市場の急速な普及 | -1.2% | 世界全体、欧州・中国での早期影響 | 中期(2~4年) |

| 合金・工具鋼の価格変動 | -0.4% | 世界全体 | 短期(2年以内) |

| 電気油圧式アクチュエーションの台頭 | -0.3% | 欧州、北米 | 長期(4年以上) |

| 工具鋼サプライチェーンの混乱 | -0.2% | 世界全体、欧州に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バッテリー電気自動車の急速な普及(内燃機関の代替)

バッテリー電気自動車モデルは、特に消費者向けインセンティブと規制上の期限が重なる中国と欧州連合において、内燃機関パワートレインの総アドレス可能ベースを圧縮し続けています。かつて高量産の4気筒エンジンに依存していた乗用車セグメントは、完全電動化へとシフトし、部品表からバルブトレインアセンブリ全体を取り除いています。一方、北米でも州レベルの義務付けが自動車メーカーをゼロエミッションフリートへと誘導するにつれ、同様の勢いが見られます。それでも、ハイブリッドパワートレインは従来のタペットを維持しており、充電インフラが未整備な地域での打撃を和らげています。

特殊合金・工具鋼価格の変動

合金サーチャージの急激な変動は、多くが元の装備品顧客との厳格な契約価格で操業するタペットメーカーの生産計画を複雑にしています。工具鋼コストが急騰すると、規模の小さいティア2サプライヤーが最初にマージン圧縮に直面し、垂直統合された既存企業との競争格差が拡大します。購買部門は二重調達や代替材料の実験で対応していますが、重要なエンジン部品の検証サイクルが迅速な代替を制限しています。金属プレミアムに上乗せされた輸送費サーチャージは、特に大陸間輸送においてさらなる不確実性を加えています。累積的な影響として、需要の見通しが不透明になる中、新たな設備投資を抑制するリスクプレミアムが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:油圧の優位性とローラーの効率性

油圧タペットは2025年のタペット市場シェアの40.43%を占め、メンテナンスの必要性を最小化する自己調整式バルブクリアランス制御に対する自動車メーカーの選好を反映しています。最近の設計改良では、コールドスタート時の摩耗を低減するためにダイヤモンドライクカーボンコーティングと油圧機能を組み合わせ、保証クレームの抑制に貢献しています。業界の議論では、サービス部門がこのような設計が提供する静粛な動作を評価しており、車両品質の知覚向上につながっていることが明らかになっています。フラット機械式リフターは現在、洗練さよりもシンプルさが優先されるクラシックパフォーマンスの再構築においてニッチな役割を担っています。したがって、部品サプライヤーは特殊なアフターマーケットチャネル向けにレガシーフォーマットをサポートしながら、油圧在庫を優先しています。

ローラータペットは2031年にかけてCAGR 2.99%で成長すると予測されており、摩擦低減の義務付けが強まる中で普及が進んでいます。ニードルベアリングインターフェースにより摺動接触が減少し、厳格化するフリート目標の達成に役立つわずかな効率向上が得られます。エンジニアはまた、オイル温度上昇の低下と排油間隔の延長を副次的なメリットとして挙げています。新しいエンジンプログラムがオーバーヘッドカムと直接噴射を組み合わせると普及が加速し、この組み合わせによりバルブトレイン損失低減の効果が増大します。工場設備の償却が進むにつれ、より多くのモデルサイクル途中の更新がローラープロファイルに切り替わり、車両クラス全体にわたって安定した転換パイプラインが生まれています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンジン排気量別:中型気筒が需要を支え、大型エンジンが前進

4~6気筒のパワープラントは2025年のタペット市場シェアの53.32%を占めており、この構成が乗用車および小型商用車セグメントにおける世界的なベストセラーモデルを支えているためです。設計チームは排気量と燃費のバランスを重視しており、これが長い生産サイクルと安定した部品調達につながっています。アフターマーケットカタログはこの優位性を反映し、地域の燃料品質に合わせた油圧式とローラー式の幅広い組み合わせを在庫しています。独立系修理工場向けのトレーニングプログラムは、カリキュラムをこれらの主流エンジンに集中させており、設置済みベースの優位性を強化しています。新興国のサプライヤーは、他の排気量に拡大する前に中型リフターラインから始めることが多いです。

6気筒超のエンジンはCAGR 3.01%を記録すると予想されており、ディーゼルまたは天然ガス燃焼を引き続き使用する中型・大型トラックが牽引しています。フリートオペレーターは実績ある耐久性に依存しており、延長サービス間隔に耐える高度なコーティングを施したプレミアムローラーリフターを受け入れています。粒子状物質に関する規制は引き続き強化されていますが、長距離輸送における高トルク貨物の要件は、現実的な電動化の代替手段をほとんど残していません。水素対応エンジンなどの代替燃料への継続的な投資により、全体的な数量を減らすことなくリフターの複雑さがさらに増す可能性があります。

車両タイプ別:乗用車がリード、商用フリートが加速

乗用車は2025年のタペット市場シェアの64.05%を保有しており、世界の小型車生産の規模の大きさから恩恵を受けています。自動車メーカーは完全な機械式バルブトレインを維持するハイブリッドバリアントを引き続き展開しており、バッテリー専用車種の影響を緩和しています。静粛なキャビンと低い定期メンテナンスに対する消費者の期待により、特に都市市場では油圧設計が好まれています。製品プランナーはまた、改良された洗練さを謳う機能パッケージにアップグレードされたリフターを組み込み、バルブトレイン技術を微妙なマーケティングレバーとしています。その結果、乗用車はモデルイヤーごとにシェアがわずかに低下しながらも、基準となる数量ドライバーであり続けています。

中型・大型商用車はCAGR 5.36%で推移する見込みであり、貨物オペレーターが燃焼エンジンへの慎重ながらも持続的な依存を反映しています。長距離輸送のデューティサイクルは、高負荷と長時間のアイドリングに耐えてバルブクリアランスずれを起こさない耐久性のあるリフターを必要とします。ダウンタイムに敏感なフリートマネージャーは、取得コストが高くても購入契約でプレミアムローラーフォロワーを指定することが多いです。規制はよりクリーンな排気を求めていますが、後付けオプションはコアエンジン構造を置き換えるのではなく後処理を追加する傾向があり、タペットの要件を維持しています。国境を越えた貿易が回復するにつれ、トラック生産予測はバルブトレイン全体を搭載した新規製造の堅固なパイプラインを示しています。

流通チャネル別:OEM契約が優位、アフターマーケットが勢いを増す

純正装備品契約は2025年のタペット市場シェアの73.16%を占め、車両組立スケジュールに連動した予測可能な数量を確保しています。ティア1サプライヤーは、リフターと補完的なバルブトレイン部品を組み合わせた複数年契約を交渉し、プラットフォームへの忠誠心を固めています。生産工場はジャストインタイムシーケンシングを重視し、リフターメーカーに最終組立のタクトタイムに合わせた物流システムの整合を求めています。エンジニアリング変更要求によりモデルサイクル途中のアップグレードが導入される場合がありますが、契約上の枠組みは通常、基本数量を保護しています。したがって、OEMチャネルは長期的な設備投資の基盤となる収益基盤を提供しています。

アフターマーケット需要はCAGR 3.98%で拡大すると予測されており、アイドリングストップの耐久性問題に続くリフター交換とパフォーマンス志向の後付けが牽引しています。独立系ガレージや愛好家ビルダーは、大規模な分解なしに既知の故障モードを解決するドロップイン式ソリューションを求めています。マーケティングキャンペーンはコーティング技術と改善されたオイル経路を強調し、リフターの早期損傷に対する消費者の不安を活用しています。オンライン小売プラットフォームはリーチを拡大し、ニッチブランドがかつてディーラーの部品カウンターに支配されていた地域に参入できるようにしています。このエコシステムは新車販売に対して逆循環的な安定した成長を促進し、サプライヤーにとってのヘッジを提供しています。

燃料タイプ別:ガソリンが規模を維持、LPG・CNGが最速レーンを走る

ガソリンエンジンは2025年のタペット市場シェアの60.05%を獲得し、世界中の火花点火式車両の普及を通じてリードを維持しています。電動化が進む中でも、膨大な設置済みベースがオーバーホールや高走行距離メンテナンス時の交換リフターを必要とし続けています。自動車メーカーは、旧型プッシュロッドレイアウトに多い打音を消音するために油圧フォロワーを好み、キャビン品質の知覚向上を図っています。エタノール混合を目的とした規制上の微調整により材料のアップグレードが促されていますが、リフター数を大幅に変えるには至っていません。

LPGおよびCNG用途は、有利な燃料価格差と都市部の排出規制に後押しされ、CAGR 6.31%で上昇すると予測されています。エンジンビルダーは、気体燃料に伴う乾燥した燃焼環境に対応するために硬化リフターを指定する必要があります。フリートは運用コストの節約を評価しており、成熟した給油インフラを持つ地域での新車注文を加速するフィードバックループを生み出しています。材料科学者は、CNG使用における一般的な摩耗モードであるバルブシート後退に抵抗する表面処理を開発することで対応しています。政府のインセンティブが継続する中、サプライヤーはこのサブセグメントが小さなベースからではあるものの他のすべてを上回ると予想しています。

地域分析

アジア太平洋地域は2025年のタペット需要の最大シェアである47.18%を維持しており、安定した内燃機関車両の生産とハイブリッド普及の拡大に支えられています。地域サプライヤーは、地元の自動車メーカーのリードタイムを短縮する垂直統合された鋳造・熱処理ラインから恩恵を受けています。政策の枠組みは現地調達を奨励しており、インド、タイ、ベトナム全体で新たな設備増強が促されています。日本からより広いASEANブロックへの部品輸出は、メーカーが地域的包括的経済連携内の関税ゼロ回廊を求める中で増加し続けています。

南米は、戦略的パワートレイン部品の関税を撤廃した2025年6月のブラジル・アルゼンチン自動車協定に後押しされ、2031年にかけてCAGR 4.13%で最速の地域成長を記録すると予測されています。この協定により、車両組立業者は現地の研究施設に再投資することが義務付けられ、高エタノール混合に適した材料とコーティングに向けてエンジニアリング予算が振り向けられています。フレックス燃料技術がブラジルの乗用車フリートを支配しており、腐食性の排気化学物質に耐える硬化タペットへの安定した需要を生み出しています。アルゼンチンのトラックメーカーは関税軽減を活用し、欧州からの輸入ではなく地域からバルブトレイン部品を調達することで、現地サプライチェーンの強靭性を高めています。

北米と欧州は、電動化が加速する中でも引き続き大きな数量を生み出しています。両地域のハイブリッドおよびレンジエクステンダープラットフォームは依然として従来のカム駆動アーキテクチャに依存しており、基本的なリフター消費を保護しています。ユーロ7法制の強化により、欧州のOEMは実走行排出限界を満たす精密ローラー設計の採用を余儀なくされています。同時に、米国の商用フリートは長距離ディーゼルエンジン向けに指定された耐久性重視のリフターを好んでいます。一方、材料価格の変動により、多くのティア1サプライヤーが国内の機械加工能力を拡大し、地政学的な鉄鋼不足の影響からプログラムを保護しています。これらの要因が総合的に、バッテリー電気自動車のシェアが徐々に上昇する中でも成熟市場における需要を維持しています。

競合状況

タペット市場は中程度の集中度を示しており、Schaeffler、Eaton、Federal-Mogul、Delphi、MAHLEなどの長年確立されたサプライヤーが世界の自動車メーカーと強固な関係を築いています。これらの既存企業は、表面処理のノウハウ、自社冶金技術、および純正装備品のタクトタイムに合わせた同期化されたグローバル物流ネットワークによって差別化を図っています。RikenやOticsなどのアジアの専門企業は、自動化された鋳造ラインと自社熱処理を組み合わせることでコスト面で積極的に競争しており、硬度目標を損なうことなく製造サイクルタイムを短縮しています。西洋のOEMと地域部品メーカーとの協調エンジニアリングプログラムは、プラットフォームがリスク軽減のためにデュアルソーシングを求める中で一般的になっています。

戦略的な動きはますますハイブリッド対応バルブトレイン技術を中心に展開されています。EatonのGreat Wall Motorとの電気機械式バルブアクチュエーションシステムの供給契約は、電気的な精緻さを加えながら油圧バルブクリアランス調整を維持するカム位相メカニズムへの高まる関心を示しています。Schaefflerのインドへの投資は、同社が東南アジア全体にローラーフォロワーを輸出し、輸入関税を回避して地域OEMの生産ラインへの納期を短縮する体制を整えています。一方、MAHLEは水素燃焼トラックプログラムを活用し、高温・低潤滑環境での動作が可能な次世代リフターを実証しています。

アフターマーケット重視のブランドは、OEMチャネルが見落とすニッチを開拓しています。例えば、COMP CamsやHamilton Camsは、高度なコーティングを施したドロップイン式ローラー変換品を提供することで、レガシーV8エンジンの既知の耐久性ギャップに対応しています。オンライン流通により、このような専門企業は従来のディーラー部品カウンターを迂回して世界中の愛好家コミュニティにリーチできます。パフォーマンスチューナーは特に、アイドリング時のバルブトレイン騒音を抑えながら毎分6,500回転以上でも安定した自己調整式油圧設計を高く評価しています。この顧客セグメントは抜本的なアーキテクチャ変更よりも段階的な改良を重視しており、主流の数量が電動化の圧力に直面する中でも収益性の高い需要の島を生み出しています。

タペット産業のリーダー企業

Schaeffler Group

Eaton Corporation

Federal-Mogul (Tenneco Inc.)

Delphi Technologies

MAHLE GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Elgin Industriesは、米国クラシックV8エンジン向けにダイヤモンドライクカーボンコーティングを施したフラットタペットリフターでPRO-STOCKラインを拡張しました。

- 2025年3月:DumareyはMAHLE Powertrain LLCの買収を完了し、シリンダーヘッドテストセルとプロトタイプローラーリフターラインを追加しました。

世界のタペット市場レポートの範囲

自動車用タペット市場は、タイプ、エンジン排気量、車両タイプ、流通チャネル、燃料タイプ、地域にわたって分析されています。

タイプ別では、市場はフラットタペット、ローラータペット、機械式タペット、油圧タペット、空気圧タペットにセグメント化されています。エンジン排気量別では、市場は4気筒未満、4~6気筒、6気筒超にセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、中型・大型商用車にセグメント化されています。流通チャネル別では、市場はOEMとアフターマーケットにセグメント化されています。燃料タイプ別では、市場はガソリン、ディーゼル、LPG・CNGにセグメント化されています。地域別では、市場は北米(米国、カナダ、その他の北米)、南米(ブラジル、アルゼンチン、その他の南米)、欧州(英国、ドイツ、スペイン、イタリア、フランス、ロシア、その他の欧州)、アジア太平洋(インド、中国、日本、韓国、その他のアジア太平洋)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカ、その他の中東・アフリカ)にセグメント化されています。

市場予測は金額(米ドル)ベースで提供されます。

| フラットタペット |

| ローラータペット |

| 機械式タペット |

| 油圧タペット |

| 空気圧タペット |

| 4気筒未満 |

| 4~6気筒 |

| 6気筒超 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 純正装備品メーカー(OEM) |

| アフターマーケット |

| ガソリン |

| ディーゼル |

| LPG・CNG |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | フラットタペット | |

| ローラータペット | ||

| 機械式タペット | ||

| 油圧タペット | ||

| 空気圧タペット | ||

| エンジン排気量別 | 4気筒未満 | |

| 4~6気筒 | ||

| 6気筒超 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 流通チャネル別 | 純正装備品メーカー(OEM) | |

| アフターマーケット | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| LPG・CNG | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のタペット市場規模はどのくらいで、今後どのように推移するか?

タペット市場は2026年に97億9,000万米ドルであり、2031年までに113億4,000万米ドルに達し、CAGR 2.97%を記録すると予測されています。

タペット需要の最大シェアを占める地域はどこか?

アジア太平洋地域は世界収益の47.18%でリードポジションを保持しており、持続的なエンジン生産と急速なハイブリッド普及が牽引しています。

タペットの最速成長地域市場はどこか?

南米はCAGR 4.13%で最も速く成長すると予測されており、パワートレイン部品の関税ゼロ貿易とフレックス燃料車の普及が支えています。

最も急速な普及率を示すタペットタイプはどれか?

ローラータペットは最も速い普及を示しており、自動車メーカーが低摩擦と厳格な排出規制への適合を追求する中でCAGR 2.99%で拡大しています。

最終更新日: