豚ヘルスケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.74 十億米ドル |

| 市場規模 (2031) | 5.09 十億米ドル |

| 成長率 (2026 - 2031) | 6.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる豚ヘルスケア市場分析

豚ヘルスケア市場規模は、2025年に35億2,000万USD、2026年に37億4,000万USDと予測され、2026年から2031年にかけてCAGR 6.34%で成長し、2031年までに50億9,000万USDに達する見込みです。

アフリカ豚熱(ASF)の持続的な蔓延、精密管理型メガファームの急速な拡大、および予防的抗生物質を規制する世界的な義務化が相まって、ワクチン、診断薬、飼料添加物への強い需要が維持されています。2025年初頭に中国で局所的なASFの再燃が確認されたことで、バイオセキュリティ上の課題が依然として残っていることが浮き彫りになりました。また、2024年にドイツおよびポーランドの野生イノシシでASFが検出されたことにより、欧州における監視体制への支出が加速しました [1]欧州食品安全機関、「野生イノシシにおけるASF:ドイツおよびポーランド 2024年」、efsa.europa.eu。同時に、北米、欧州、ブラジルの垂直統合型農場では、輸出アクセスを守るために週次PCRスクリーニングを導入しており、リアルタイム分子アッセイの販売を押し上げています。欧州連合および中国において成長促進用抗生物質を有機酸・植物性添加物などの腸内環境改善飼料ソリューションに置き換える動きが進んでおり、収益はこれらの添加物へとシフトしています。また、遺伝子編集によるASF耐性豚の試験的導入は長期的な不確実性をもたらしていますが、近い将来における市場の共食いは生じていません。

主要レポートのポイント

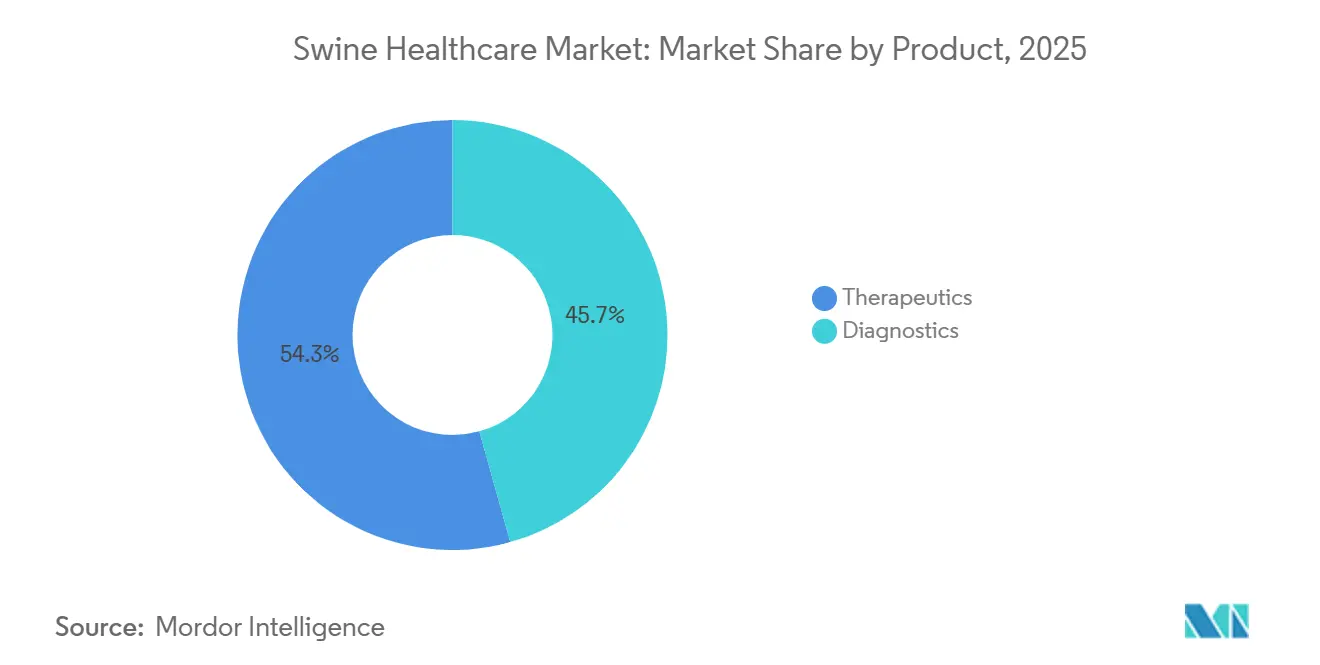

- 製品タイプ別では、治療薬が2025年の豚ヘルスケア市場シェアの54.33%を占めてリードしており、一方で診断薬は2031年にかけてCAGR 7.43%で拡大すると予測されています。

- 疾患別では、呼吸器疾患が2025年の豚ヘルスケア市場規模の39.98%を占め、新興ウイルス性脅威は2031年にかけてCAGR 8.12%を記録すると予測されています。

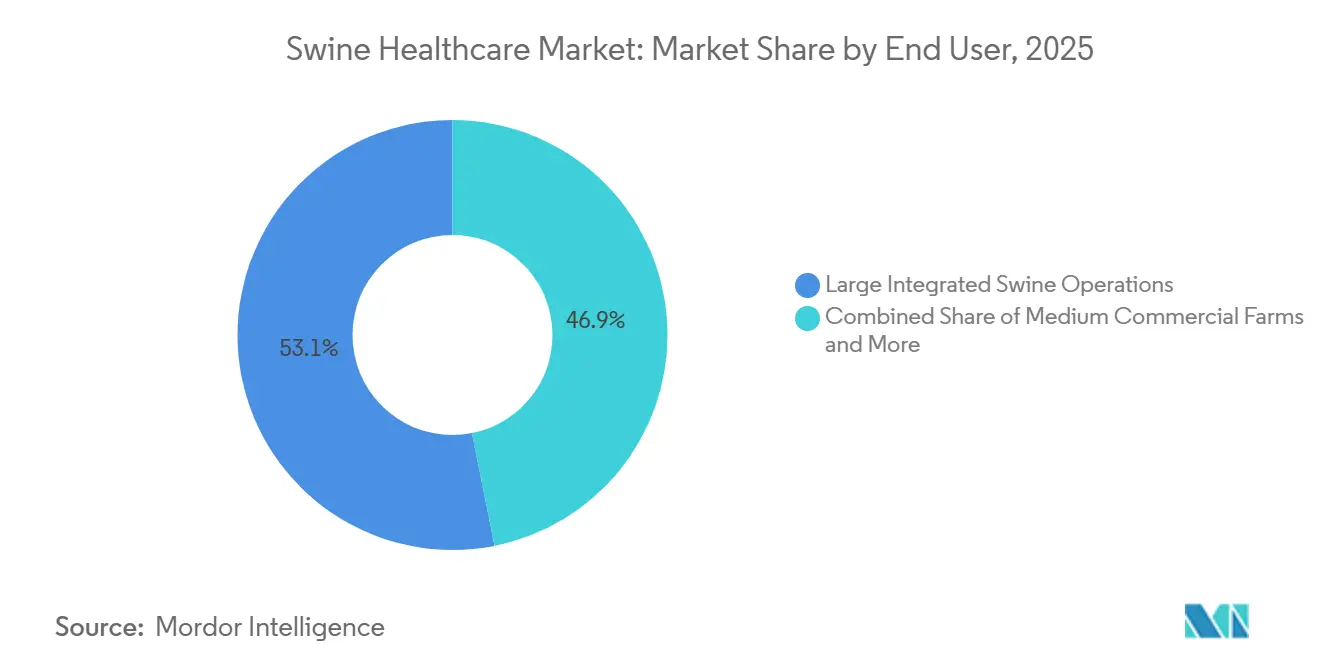

- エンドユーザー別では、大規模統合養豚事業者が2025年の収益の53.12%を占めており、一方で獣医学的参照検査機関は2031年にかけてCAGR 7.23%で成長しています。

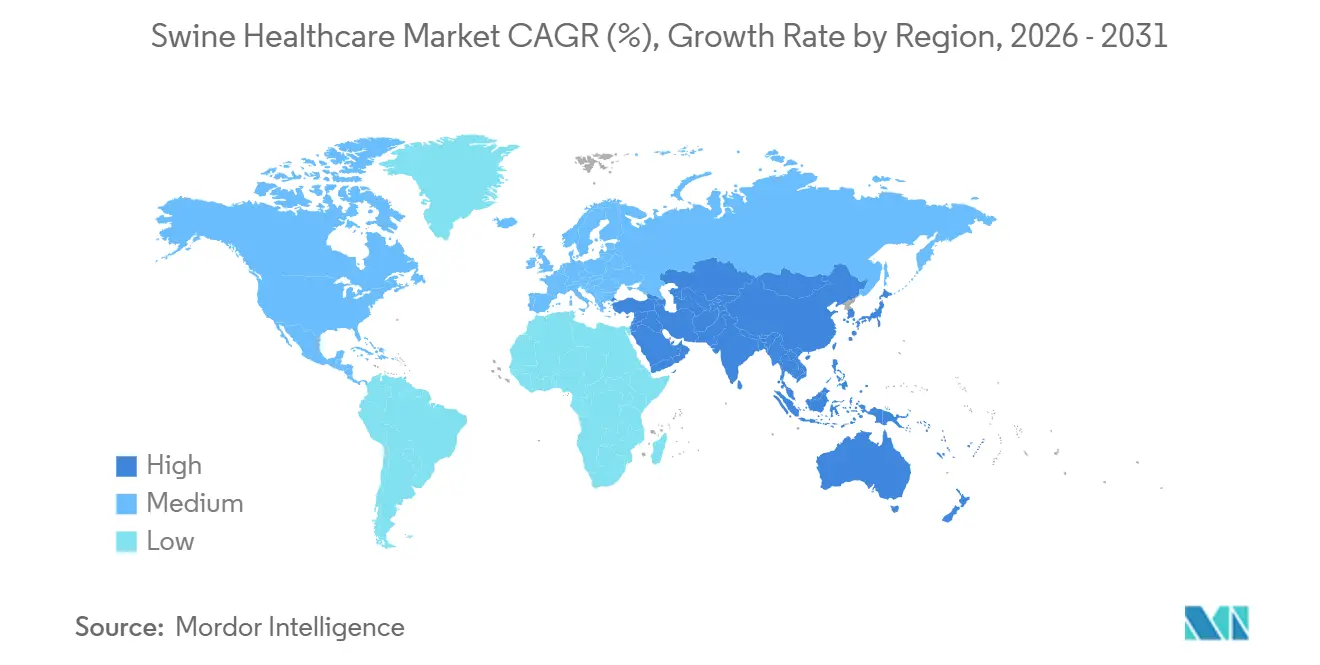

- 地域別では、北米が2025年の収益の45.3%を占めてトップとなっており、アジア太平洋地域は2026年から2031年にかけてCAGR 7.54%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の豚ヘルスケア市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 固有性・越境性豚疾患の発生率の上昇 | +1.8% | アジア太平洋および東欧に急性的な圧力を伴うグローバル | 中期(2〜4年) |

| 世界的な豚肉需要の拡大と生産システムの集約化 | +1.5% | アジア太平洋がコア、南米およびMEAへの波及 | 長期(4年以上) |

| 新規ワクチン、診断薬、飼料添加物に対するR&D支出の急増 | +1.2% | 北米・EU、APACへのライセンス供与 | 中期(2〜4年) |

| 世界的な食品安全・予防的健康管理規制の強化 | +1.0% | EUおよび北米、輸出志向のAPAC生産者へのカスケード | 短期(2年以内) |

| 精密畜産農業アナリティクスの急速な普及 | +0.6% | 北米、北欧、中国でのパイロット展開 | 長期(4年以上) |

| 垂直統合型農場における自家製・カスタムワクチンの成長 | +0.5% | 北米、ブラジル、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

固有性・越境性豚疾患の発生率の上昇

アフリカ豚熱(ASF)は依然としてワクチンおよび診断投資の主要な触媒であり、高リスクゾーンでの週次PCR監視を義務付ける貿易制限を生み出しています [2]欧州委員会DG SANTE、「ASF管理のための地域化措置」、ec.europa.eu。豚繁殖・呼吸障害症候群(PRRS)は、産子数の減少と二次感染を通じて米国の生産者に年間約6億6,400万USDのコストをもたらしています。IDEXXとThermo Fisher Scientificは2025年に、ASF、セネカバレーウイルス、PCV-3を数時間以内に識別するマルチプレックスPCRパネルを発売し、不必要な移動禁止や殺処分を抑制しています。持続的な疾患圧力により、遺伝子編集プロジェクトが進展する中でも、豚ヘルスケア市場の予防セグメントは底堅さを維持しています。そのため、統合型生産者はアウトブレイクによる直接的・機会的コストを回避するために、ワクチン接種の徹底と迅速診断を優先しています。

世界的な豚肉需要の拡大と生産システムの集約化

一人当たりの豚肉消費量は、2020年から2025年にかけてベトナムで8%、フィリピンで6%、インドで12%上昇しました [3]国連食糧農業機関、「FAOSTAT:豚肉消費トレンド 2020〜2025年」、fao.org。需要を取り込むため、開発業者は北米の閉鎖群バイオセキュリティを模倣した1万頭規模の施設に資金を投じており、ワクチン、プロバイオティクス、リアルタイムモニタリングへの基礎的支出が増加しています。ブラジルの豚肉輸出は、統合型大手のBRF S.A.とJBSを背景に2025年に120万トンに達し、両社は病原体フリーの地位を守るために自家製ワクチンを義務付けています。集中した購買力は抗生物質フリーの実績を証明できるサプライヤーを優遇し、診断薬と飼料添加物の採用を深化させています。生産の工業化への構造的シフトは、豚ヘルスケア市場を拡大させる複数製品購買契約を定着させています。

新規ワクチン、診断薬、飼料添加物に対するR&D支出の急増

Boehringer Ingelheimは2025年に豚ヘルスR&D支出を22%増加させ、PRRSおよびASF向けのmRNAプラットフォームと、注射労力を削減する経口投与を目標としています。Zoetisは同年、ASF候補ワクチンをベトナムでフェーズIIIフィールド試験に移行させ、2027年後半の発売の可能性を示しました。CepheidのハンドヘルドPCR機器は90分以内に農場での結果を提供し、診断を検査室の費用から日常的な管理ツールへと転換しています。DSM-FirmenichとKemin Industriesは、2024年に発効したEU禁止措置に対応し、酸化亜鉛を代替するマイクロカプセル化有機酸ブレンドを出荷しました。このイノベーションの波はソリューションの選択肢を広げ、プレミアム価格を維持し、豚ヘルスケア市場全体の収益モメンタムを強化しています。

世界的な食品安全・予防的健康管理規制の強化

2024年6月に最終化されたFDAガイダンス263は、医療上重要なすべての抗生物質を獣医師の監督下に置き、店頭販売チャネルを閉鎖しました。中国は2024年1月に成長促進目的のコリスチンを禁止し、年末までにプロバイオティクスおよび有機酸飼料添加物の販売が28%急増しました。2025年3月に施行されたEMAの改訂獣医ワクチン薬剤警戒規則は、承認後の有効性モニタリングを義務付け、コンプライアンスコストを引き上げる一方で、実世界データを持つ製品を優遇しています。これらの並行する義務化は抗生物質使用を圧縮し、支出をワクチン、診断薬、腸内環境改善添加物へと傾け、豚ヘルスケア市場をマクロの変動から守っています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑かつ地域固有の規制承認タイムラインとコスト | -0.9% | EUおよび中国で深刻なグローバル | 中期(2〜4年) |

| 新興市場の小規模農家における高い治療・ワクチン接種コスト | -0.7% | サハラ以南アフリカ、東南アジア、南米の一部 | 長期(4年以上) |

| バックヤード・非公式セクターにおけるコールドチェーンとワクチン取り扱いのギャップ | -0.5% | 熱帯アジア太平洋、サハラ以南アフリカ、ラテンアメリカの一部 | 中期(2〜4年) |

| 遺伝子編集ASF耐性豚系統が将来の需要を抑制する可能性 | -0.4% | 北米および中国での早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複雑かつ地域固有の規制承認タイムラインとコスト

mRNAおよびウイルスベクターワクチンは、米国では5〜7年の審査経路に直面し、複数国でのフィールド試験を要求するEUではさらに長期化します。Zoetisは2025年までのASFワクチン開発累積支出が1億5,000万USD超であることを開示しており、収益は少なくとも3つの大規模市場での承認を条件としています。中国は独自の国内試験を要求しており、2024年の承認待ち期間は平均42ヶ月でした。長期化するタイムラインは、病原体が変異し統合型生産者が暫定的な自家製ワクチンに移行する中で機会コストを高め、正式なライセンスが到来した際の最終的な対象市場を縮小させます。そのため、小規模バイオテク企業は長期的なキャンペーンへの資金調達に苦労し、イノベーションは資金力のある多国籍企業に集中しています。

新興市場の小規模農家における高い治療・ワクチン接種コスト

フィリピン、ベトナム、サハラ以南アフリカでは小規模農家が豚の半数以上を供給していますが、1回分のワクチン価格が出荷豚の販売価格の3〜5%に相当するため、普及が抑制されています。ILRIの調査によると、2024年にウガンダおよびケニアのバックヤード経営のうち古典的豚熱に対してワクチン接種を受けていたのはわずか22%でした。熱帯地域のコールドチェーンのギャップにより、輸送中に30%の効力損失が生じ、実質的にコストが倍増し、ワクチンが無駄になっています。HIPRAの熱安定性ASF候補ワクチンは25℃で6ヶ月間安定しており、物流上の課題を緩和できる可能性がありますが、成功は1USD未満の価格設定にかかっています。集約化または補助金スキームが成熟するまで、未開拓の小規模農家は人口増加率の高い地域での普及を制限し、豚ヘルスケア市場の長期的な上昇余地を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:予防が反応を上回る中で診断薬が台頭

治療薬は2025年の豚ヘルスケア市場シェアの54.33%を占め、PRRSおよびマイコプラズマワクチン、駆虫薬、抗感染薬への安定した需要を反映しています。診断薬は2025年に小さなシェアを占めるにとどまりましたが、大規模統合型生産者が週次PCR監視と血清学的ベンチマーキングを採用するにつれ、その価値は2031年にかけてCAGR 7.43%で医薬品を上回るペースで成長すると予測されています。ELISAキットは依然として日常的な群れスクリーニングを支配していますが、1つのサンプルからASF、セネカバレーウイルス、PCV-3を検出するマルチプレックスリアルタイムPCRパネルが米国、EU、中国のメガファームからの受注を獲得しています。治療薬に分類される飼料添加物は、EUの酸化亜鉛禁止が需要を有機酸および植物性添加物へと誘導した後、2020年から2025年にかけて顕著なCAGRを記録しました。15分以内に結果を提供する迅速ラテラルフローテストは、検査室インフラを持たない東南アジアの獣医師の間で人気を博しており、プレミアム市場を超えて診断薬の普及を拡大しています。

治療薬から予防的スクリーニングへのシフトは、セグメントの収益集約度を高め、消耗品のサブスクリプション型購買を定着させています。IDEXXは2025年に北米の豚PCR量が前年比で大幅に増加したと報告しており、検査頻度の増加が1回当たりの価格低下を相殺していることを示しています。2024年に発売されたポータブル超音波機器は農場での繁殖イメージングを可能にし、診断薬をこれまで未開拓だった管理業務へと押し広げています。かつてはニッチなサービスだった自家製ワクチンは、Boehringer IngelheimとCevaに買収されたカスタムメーカーの長期的な収益を支えるようになっています。統合型生産者がアナリティクスを活用してワクチンスケジュールを精緻化するにつれ、治療薬の成長は緩やかになり、診断薬が加速し、豚ヘルスケア市場全体のCAGR 6.34%の軌道が維持されています。

疾患別:新興ウイルス性脅威が固有病原体を上回る

呼吸器疾患は2025年の豚ヘルスケア市場規模の39.98%を占め、飼料効率と産子数の生存率を低下させる慢性的なPRRS感染が支配的でした。しかし、ASF、セネカバレーウイルス、PCV-3などの新興ウイルス性脅威は、ベトナムの限定的なASF製品以外では市販ワクチンが入手できず、貿易認証に鑑別診断が不可欠であるため、2031年にかけて年率8.12%で収益が拡大すると予測されています。セネカバレーウイルスの病変は口蹄疫に類似しており、生産者は輸出貨物の迅速な通関のためにマルチプレックスPCRパネルを導入せざるを得ません。ブラキスピラ・ヒオジセンテリエにおけるチアムリンおよびリンコマイシンへの耐性が、自家製バクテリンおよび代替治療薬への新たな投資を促し、固有細菌セグメントの関連性を維持しています。

流行性ショックは断続的ですが、バンドル型診断薬とワクチンを優先する持続的な調達習慣を生み出します。欧州連合および中国の政府監視義務は、四半期ごとまたは移動に連動したPCR検査を要求し、検査コストを日常業務に組み込んでいます。Zoetisのアフリカ豚熱ワクチンの2027年後半の発売が予想されることで、支出が予防接種へと再配分される可能性がありますが、多くの規制当局はワクチンブレイクスルーイベントを検証するために並行した診断を依然として義務付けるでしょう。その結果、新興ウイルスソリューションからの収益が呼吸器ワクチン需要を共食いする可能性は低く、むしろすでに大きな治療薬基盤の上に段階的な成長を積み重ね、プラットフォーム間のサプライヤー競争を激化させています。

エンドユーザー別:統合型生産者が支配、検査機関が最速成長

大規模統合型事業者は2025年の収益の53.12%を占め、継続的な診断インプットを必要とする閉鎖群バイオセキュリティプログラムを運営する規模に基づく価格設定と能力から恩恵を受けています。Smithfield Foods、牧原食品(Muyuan)、Seaboard Foodsなどの企業は社内獣医チームを運営し、農場固有の自家製ワクチンを契約して、特定の病原体カバレッジを確保しています。500〜5,000頭と定義される中規模商業農場は、主に既製ワクチンを購入し、検査室検査を外部委託しており、より高い単位コストにさらされています。小規模農家およびバックヤード生産者は世界中に数千万に上りますが、高い1回当たりの価格とコールドチェーンの弱点がワクチン普及を抑制しているため、収益への貢献は限定的です。

獣医学的参照検査機関は、規制報告義務とマルチプレックスPCRおよびシーケンシングアッセイの複雑さに牽引され、2031年にかけてCAGR 7.23%で最速の成長を示しています。米国農務省(USDA)国家動物衛生検査機関ネットワークは2024年に豚パネルを拡充し、参加検査機関の基礎的な検査量を保証しています。政府の動物衛生機関は豚ヘルスケア産業の小さなシェアを占めるにとどまりますが、撲滅プログラムや緊急ワクチン備蓄を通じて市場の方向性を形成しており、AU-PANVACの2025年ASFイニシアチブがその証拠です。精密畜産農業ベンダーは、ウェアラブル、診断薬、データアナリティクスをバンドルした成果ベースのサブスクリプションモデルで統合型生産者への働きかけを続けており、これらの取り決めは複数年にわたる試薬需要を固定し、最大規模の企業農場への支出集中をさらに強めています。

地域分析

北米は2025年に世界収益の45.3%を生み出し、7,400万頭の在庫と、輸出パートナーであるメキシコ、日本、韓国への認証を義務付けるUSDAの厳格なバイオセキュリティ執行に支えられています。2024年に採用されたカナダの自発的データ共有フレームワークは、生産者がベンチマーキングと引き換えに診断結果を提出するよう奨励し、検査機関成長のポジティブフィードバックループを生み出しています。メキシコの豚肉生産は2025年に増加し、米国との統合サプライチェーンにより、一方の国での疾患発生が他方でのワクチンおよび診断薬購入を迅速に高めます。

アジア太平洋地域は2026年から2031年にかけてCAGR 7.54%を記録すると予測されており、豚ヘルスケア市場において最速の地域成長を示しています。中国の省間豚移動にPCR検査を義務付ける指令は診断量を構造的に引き上げており、局所的なASFの再燃は段階的な群れ再建にもかかわらずワクチン需要を維持しています。ベトナムはバイオセキュリティ補助金と緊急使用ASFワクチンを背景に2025年の豚肉生産量を480万トンに拡大しましたが、査読済みの有効性データの欠如が近隣諸国の輸入承認を抑制しています。インドの都市部中産階級は豚肉消費を増やしていますが、断片化した小規模農家のサプライチェーンが獣医サービスへのアクセスを制限しており、低コスト熱安定性ワクチンの将来的な上昇余地を提示しています。

欧州は2025年の世界販売に大きく貢献し、動物福祉規則と酸化亜鉛禁止が支出を抗生物質フリーを謳うワクチンと飼料添加物へと誘導しているドイツ、スペイン、フランスが牽引しています。スペインは2025年に相当量の豚肉を中国に輸出し、病原体フリー認証における同地域の利害関係を浮き彫りにしました。ブラジルの統合型生産者は北米の群れ衛生モデルを模倣して120万トンの輸出を守り、多国籍ワクチン・診断薬サプライヤーへの支出を誘導しています。中東・アフリカは依然として小規模ですが、南アフリカの商業セクターとナイジェリアの急速な群れ拡大は、コールドチェーンと獣医スタッフが改善されれば潜在需要を解放できる可能性があります。

競合環境

豚ヘルスケア市場は中程度の集中度を示しており、上位5社が治療薬収益の大半を占める一方、診断薬、飼料添加物、自家製ワクチンは分散しています。Zoetisは2025年にFosteraおよびCircumventラインから約7億8,000万USDを計上し、Boehringer Ingelheimは2026年1月に武漢中博生物技術を買収することで中国のメガファーム向けの自家製ワクチン能力を獲得し、ポジションを強化しました。Merck Animal HealthとElanco Animal Healthは、Merckの2025年のCargillのSmartFarmプラットフォームとの提携による予測的疾患モデリングの提供に代表されるように、ワクチンとデータアナリティクスを連携させることで成長を追求しています。

ホワイトスペースの差別化は、温暖な気候向けの熱安定性ワクチン、ターンアラウンドタイムを短縮するポイントオブケアPCRキット、および抗生物質禁止に対応したマイクロバイオーム重視の飼料添加物を中心に展開されています。HIPRAは2025年9月に室温保存可能なASF候補ワクチンをEMAに提出し、熱帯市場への輸送中に相当量のワクチンの効力を損なうコールドチェーンの損失を解決することを目指しています。BioNoteは、最小限の検査室アクセスしか持たない東南アジアの生産者をターゲットに、PRRSおよびASFを90分で検出する電池駆動PCR機器を販売しています。豚用生物製剤の特許出願は2023年から2025年にかけて顕著に増加しており、mRNA、組換えサブユニット抗原、経口デリバリーシステムにおける活発なR&Dを示しています。

デジタルコンバージェンスが競争の境界線を塗り替えており、栄養企業、診断プレーヤー、ワクチン大手が成果ベースのバンドルで協力しています。DSM-Firmenichは2025年3月に江蘇省の飼料添加物工場を拡張し、中国のコリスチン禁止後の需要に対応しました。一方、Elanco Animal Healthは豚・家禽に資金を集中させるために非中核の水産養殖資産を売却しました。大規模統合型生産者はパフォーマンス指標を規定する複数年のマスター契約を締結することが増えており、サプライヤーに単一製品ではなく総合的なソリューションの提供を迫っています。治療薬、診断薬、栄養、アナリティクスの融合は、M&Aをプラットフォーム能力へと向け、競合他社が豚ヘルスケア市場のバリューチェーンのエンドツーエンドの支配を目指す中でさらなる統合が示唆されています。

豚ヘルスケア産業リーダー

Boehringer Ingelheim Pharma GmbH & Co. KG

Ceva Animal Health Inc.

Zoetis Inc.

Merck & Co., Inc.

Elanco Animal Health

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Boehringer IngelheimはINGELVAC CIRCOFLEX ADを発売しました。これは最も蔓延している豚サーコウイルス2型遺伝子型から保護するためにPCV2aおよびPCV2d抗原を組み合わせた初の単回投与ワクチンです。

- 2025年9月:ProtonDxのDragonflyプラットフォームが、PRRSVおよび豚インフルエンザの迅速な現場検出を実現し、より迅速な治療介入を可能にしたとして、Tesco Agri T-Jamを受賞しました。

- 2025年4月:Virbacは繁殖群の免疫ギャップを埋めるために、レプトスピラ症と豚パルボウイルスをカバーする混合ワクチンを発売しました。

世界の豚ヘルスケア市場レポートの調査範囲

本レポートの調査範囲として、豚の生産は世界の食料安全保障、農業経済、国内外の貿易において重要な要素であり、豚ヘルスケアは豚に関連するさまざまな疾患と関連しています。関連する疾病や障害を予防するための診断薬および治療薬製品の開発は、世界の養豚産業の安定性と生産性に影響を与えます。

豚ヘルスケア市場は、製品別、疾患別、エンドユーザー別、地域別にセグメント化されています。製品別では、市場は診断検査(酵素結合免疫吸着測定法、迅速免疫移行、ポリメラーゼ連鎖反応、診断イメージング、その他の診断)と治療薬(ワクチン、駆虫薬、抗感染薬、飼料添加物、その他の治療薬)にセグメント化されています。疾患別では、市場は滲出性皮膚炎、コクシジウム症、呼吸器疾患、豚赤痢、豚パルボウイルス、その他の疾患にセグメント化されています。エンドユーザー別では、市場は大規模統合養豚事業者、中規模商業農場、小規模農家・バックヤード農場、獣医学的参照検査機関、政府動物衛生機関にセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額ベース(USD)で提供されています。

| 診断薬 | ELISA | |

| 迅速免疫移行(RIM) | ||

| ポリメラーゼ連鎖反応(PCR) | ||

| 診断イメージング | ||

| その他の診断薬 | ||

| 治療薬 | ワクチン | 生弱毒化 |

| 不活化 | ||

| サブユニット・組換え型 | ||

| 自家製・カスタム | ||

| 駆虫薬 | ||

| 抗感染薬 | ||

| 飼料添加物 | ||

| その他の治療薬 | ||

| 滲出性皮膚炎(グリーシーピッグ病) |

| コクシジウム症 |

| 呼吸器疾患(PRRS、マイコプラズマ・ヒオニューモニエを含む) |

| 豚赤痢 |

| 豚パルボウイルス |

| 新興ウイルス性疾患(ASF、セネカバレーウイルス、PCV-3) |

| 大規模統合養豚事業者 |

| 中規模商業農場 |

| 小規模農家・バックヤード農場 |

| 獣医学的参照検査機関 |

| 政府動物衛生機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 診断薬 | ELISA | |

| 迅速免疫移行(RIM) | |||

| ポリメラーゼ連鎖反応(PCR) | |||

| 診断イメージング | |||

| その他の診断薬 | |||

| 治療薬 | ワクチン | 生弱毒化 | |

| 不活化 | |||

| サブユニット・組換え型 | |||

| 自家製・カスタム | |||

| 駆虫薬 | |||

| 抗感染薬 | |||

| 飼料添加物 | |||

| その他の治療薬 | |||

| 疾患別 | 滲出性皮膚炎(グリーシーピッグ病) | ||

| コクシジウム症 | |||

| 呼吸器疾患(PRRS、マイコプラズマ・ヒオニューモニエを含む) | |||

| 豚赤痢 | |||

| 豚パルボウイルス | |||

| 新興ウイルス性疾患(ASF、セネカバレーウイルス、PCV-3) | |||

| エンドユーザー別 | 大規模統合養豚事業者 | ||

| 中規模商業農場 | |||

| 小規模農家・バックヤード農場 | |||

| 獣医学的参照検査機関 | |||

| 政府動物衛生機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | GCC | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

豚ヘルスケア市場の現在の価値と予測成長率は?

豚ヘルスケア市場規模は2026年に37億4,000万USDであり、CAGR 6.34%で2031年までに50億9,000万USDに達すると予測されています。

全体市場よりも速く拡大している製品セグメントはどれですか?

診断薬は、統合型生産者が週次PCR監視とマルチプレックスアッセイを採用するにつれ、2031年にかけてCAGR 7.43%で成長すると予測されています。

将来の支出を最も牽引している疾患は何ですか?

アフリカ豚熱、セネカバレーウイルス、豚サーコウイルス3型などの新興ウイルス性脅威は、2031年にかけて年率8.12%の収益成長を記録すると予測されています。

最も強い成長見通しを示している地域はどこですか?

アジア太平洋地域は2026年から2031年にかけてCAGR 7.54%で拡大すると予測されており、中国、ベトナム、インドが牽引しています。

コールドチェーンの制約を緩和できる最近の技術的進歩は何ですか?

HIPRAの熱安定性アフリカ豚熱ワクチン候補は25℃で6ヶ月間安定しており、熱帯地域での効力損失を解決することを目指しています。

最終更新日: