幹細胞市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.15 十億米ドル |

| 市場規模 (2031) | 33.43 十億米ドル |

| 成長率 (2026 - 2031) | 11.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる幹細胞市場分析

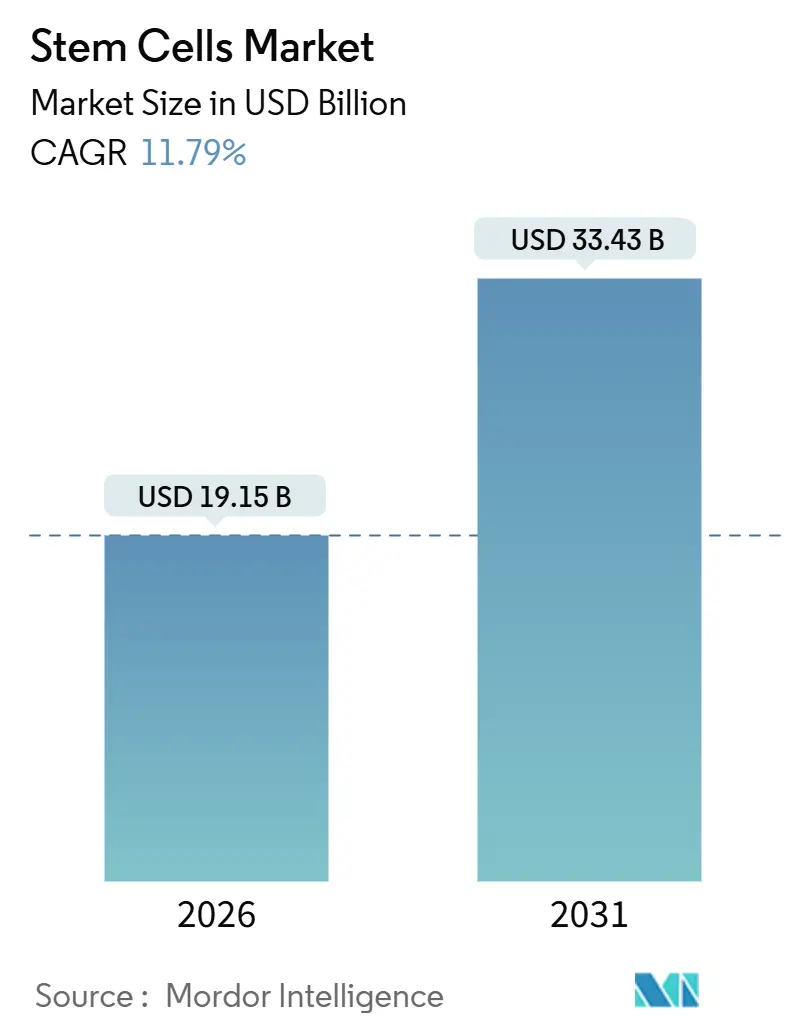

幹細胞市場規模は2026年に190億1,500万米ドルと推定され、予測期間(2026年~2031年)中に年平均成長率(CAGR)11.79%で、2031年までに334億3,000万米ドルに達すると予測されています。

この見通しは、迅速化された規制経路、人工知能による品質管理を通じた製造コストの低下、およびスケーラブルな同種プラットフォームへの移行によって支えられています。成体細胞は現在の収益において優位を占めていますが、人工多能性幹細胞(iPSC)プロトコルが急速に拡大しており、既製品の心臓および神経療法への道を開いています。腫瘍学の適応症は依然として最大の用途領域ですが、後期段階の試験が持続的な心室機能改善を確認するにつれ、心血管領域のユースケースが最も速いペースで進展しています。学術系スピンアウト企業がCRISPR編集同種細胞株を展開し、エクソソーム製品が並行した収益源として台頭するなか、競争の激しさが増しています。

主要レポートのポイント

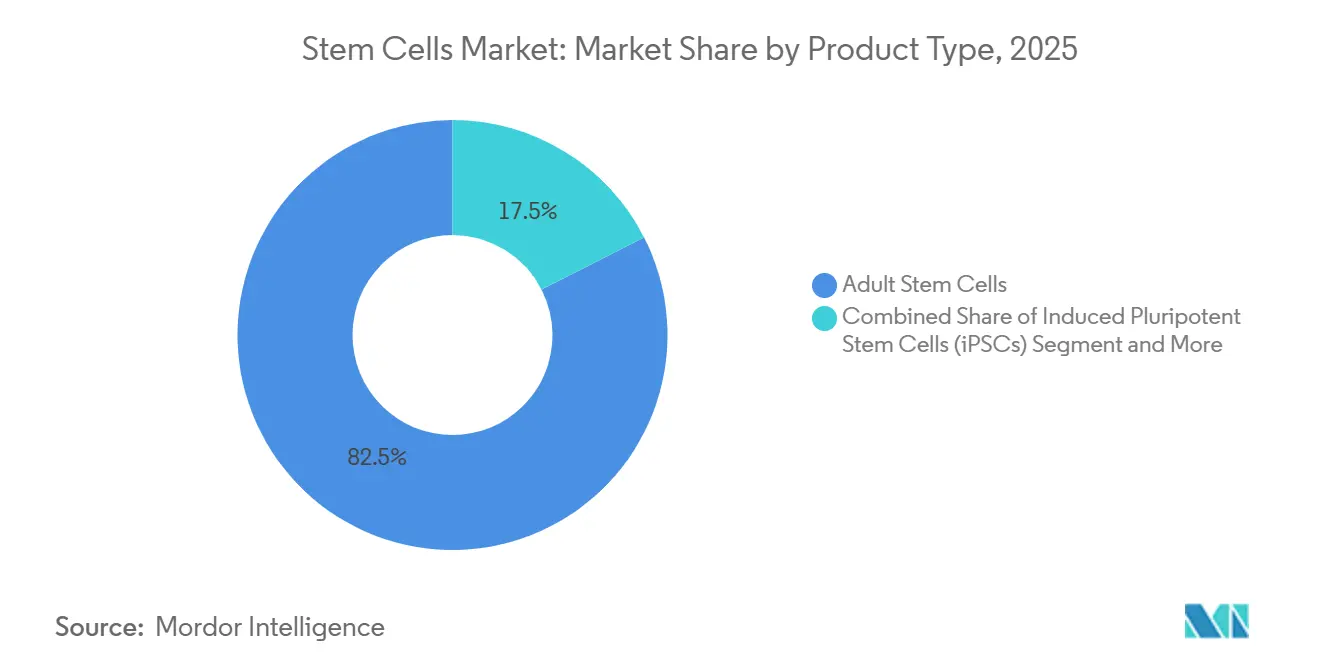

- 製品タイプ別では、成体幹細胞が2025年収益の82.55%を占め、iPSCは2031年に向けて年平均成長率(CAGR)13.25%で拡大する見込みです。

- 用途別では、腫瘍学疾患が2025年収益の34.53%を占め、心血管療法は2031年に向けて最速の年平均成長率(CAGR)14.85%を記録すると予測されています。

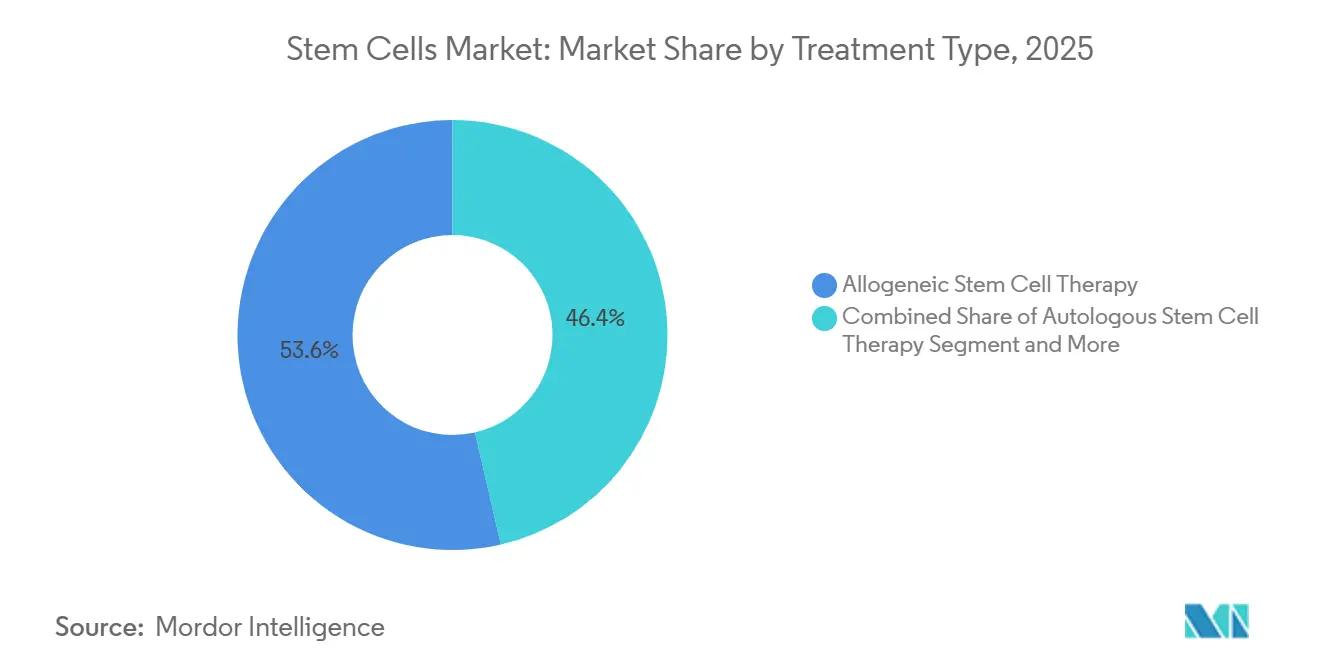

- 治療タイプ別では、同種療法が2025年収益の53.63%を生み出し、自家療法はポイント・オブ・ケア製造の進展により年平均成長率(CAGR)12.87%で前進しています。

- エンドユーザー別では、病院および外科センターが2025年支出の40.33%を占め、医薬品受託開発製造機関(CDMO)は2031年まで12.7%の成長率で拡大しています。

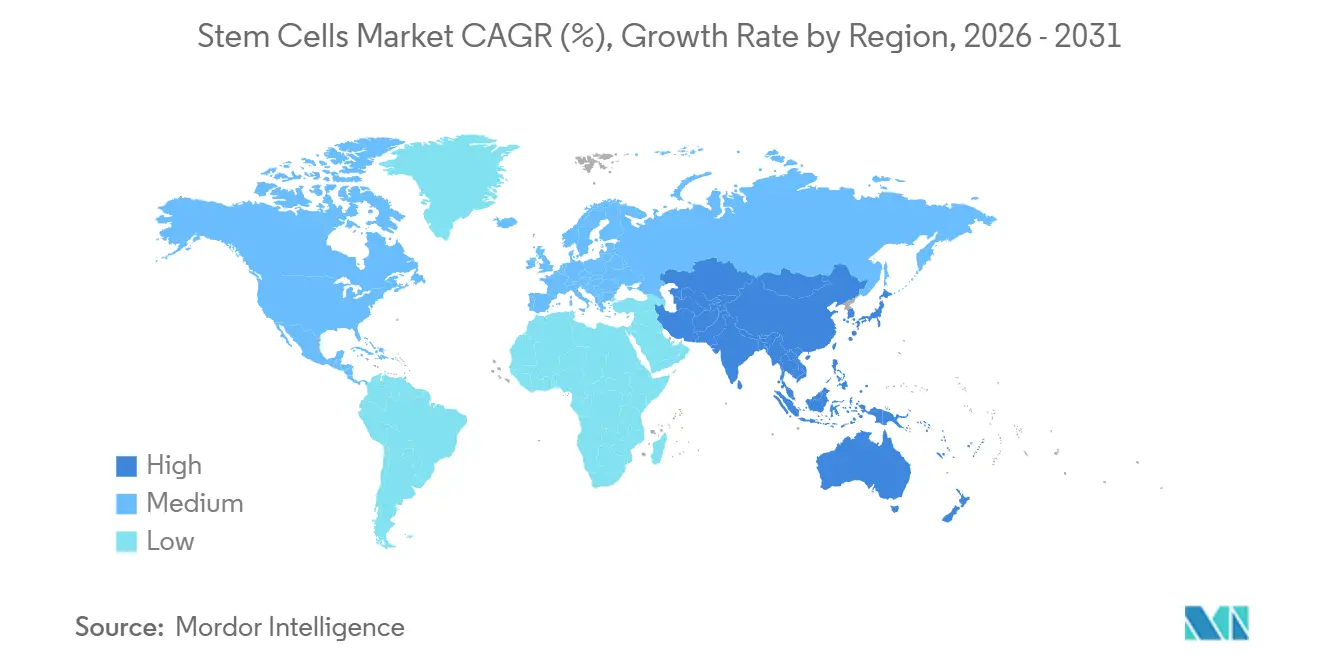

- 地域別では、北米が2025年収益の45.13%を占め、アジア太平洋は2031年に向けて年平均成長率(CAGR)12.51%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の幹細胞市場トレンドとインサイト

促進要因の影響分析

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患・変性疾患の高い負担 | +2.8% | 世界規模、北米および欧州で特に顕著 | 長期(4年以上) |

| 急速に拡大する再生医療パイプライン | +2.5% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 有利な規制加速経路 | +2.1% | 北米、日本、欧州 | 短期(2年以内) |

| 人工知能主導の細胞特性評価による売上原価(COGS)削減 | +1.9% | 世界規模、北米および欧州での早期導入 | 中期(2~4年) |

| エクソソームベースの補助療法の急増 | +1.4% | 北米、アジア太平洋、欧州への波及 | 中期(2~4年) |

| 希少疾患向けベンチャー・フィランソロピー資金調達 | +1.1% | 北米、欧州、アジア太平洋での新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患・変性疾患の高い負担

心血管疾患は2024年に1,790万人の死亡を引き起こし、症状を管理するのではなく心筋組織を回復させる再生医療オプションへの需要を浮き彫りにしています。整形外科的用途は、間葉系幹細胞が60歳未満の患者における関節置換術を遅らせるにつれて拡大しています。神経学的プログラムは進展しており、2025年の移植研究ではドーパミン作動性ニューロンの生存率が70%に達しました。変性疾患の長期ケアが米国で年間1兆米ドルを超えるため、支払者はコストモデルを再評価しています。糖尿病の革新者たちは、特定のコホートにおけるインスリン依存の解消を目指し、iPSC由来ベータ細胞をフェーズIIに進めています。

急速に拡大する再生医療パイプライン

活発な臨床試験は2024年から2025年にかけて34%増加し、ClinicalTrials.govで412件に達しました。スケーラビリティが患者固有の制約を上回るため、同種設計が新規開始をリードしています。Fate Therapeuticsは2025年のフェーズIデータにおいて、iPSC由来心筋細胞で6ヶ月時点での駆出率が8パーセントポイント改善したと報告しました。日本と韓国での急性呼吸窮迫症候群に対する緊急承認により、死亡率が22%低下しました。腫瘍学パイプラインは現在、固形腫瘍を攻撃するために幹細胞由来ナチュラルキラー細胞とCAR-T構築物を組み合わせています。エクソソーム候補は、生細胞注入リスクなしにパラクリンシグナル伝達を提供し、創傷修復および炎症性腸疾患の人体試験に入っています。

有利な規制加速経路

米国食品医薬品局(FDA)は2024年に8件の新たな再生医療先端治療(RMAT)指定を付与し、ローリングレビューと優先承認を解禁しました[1]米国食品医薬品局、「再生医療先端治療指定」、fda.gov。日本は2025年に3件の条件付き製品を承認し、市場投入までの期間を4.2年短縮しました。欧州医薬品庁(EMA)は2025年に幹細胞療法に対して5件の肯定的意見を発出しました。中国の優先審査バウチャーにより、希少疾患適応症の審査期間が18ヶ月から9ヶ月に短縮されました。これらの仕組みは特に自家プログラムに恩恵をもたらし、早期の商業参入が個別化製造コストを相殺します。

人工知能主導の細胞特性評価による売上原価(COGS)削減

機械学習は現在、96%の精度で細胞集団を分類し、労働コストを40%削減し、ロット出荷試験を72時間から8時間に短縮しています。Thermo Fisherが2024年に展開した統合型人工知能カウンターにより、バッチ失敗率が28%低下しました。強化学習により神経前駆細胞の収率が65%から89%に向上し、廃棄量が削減されました。慢性適応症では5万米ドル未満の価格帯が不可欠であり、人工知能による自動化はその目標達成の中心的役割を担っています。CDMOはFDAの電子記録規則を満たすために人工知能プロセス分析を組み込み、バリデーション期間を6ヶ月短縮しています。

抑制要因の影響分析

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安全性・有効性の不確実性 | -1.8% | 世界規模、北米および欧州で厳格 | 長期(4年以上) |

| 制限的な償還政策 | -2.3% | 北米、欧州、新興アジア太平洋 | 中期(2~4年) |

| ウイルスベクター原材料のサプライチェーンの脆弱性 | -1.5% | 世界規模、北米および欧州で深刻 | 短期(2年以内) |

| 分析に関するグローバルな調和の欠如 | -1.2% | 世界規模、多国籍試験に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

制限的な償還政策

メディケアは2020年から2025年にかけて、造血移植以外の幹細胞療法を2件しか承認しておらず、整形外科および心血管の自家オプションは保険適用外のままです。欧州の支払者は5年を超える将来の節約を割り引き、持続的な治癒の認知価値を低下させています。米国の民間保険会社は実世界のアウトカムデータを要求しており、小規模コホートの希少疾患プログラムが不利な立場に置かれています。アジア太平洋市場にはアウトカムベースの契約が欠如しており、インドおよび東南アジアでの登録が低迷しています。規制上の成功に対して支払者の受け入れが遅れると、初期段階のベンチャーへの資本流入が逼迫します。

ウイルスベクター原材料のサプライチェーンの脆弱性

需要が供給能力を上回るなか、AAVカプシドのリードタイムは2025年に22ヶ月に達しました。Thermo FisherとMerck KGaAは6億米ドルの設備拡張を発表しましたが、新ラインの稼働は2027年末まで見込めません。バッチのばらつきが規制申請を複雑にし、追加の力価アッセイが必要となっています。長期供給契約を持たない中小企業は18ヶ月の試験遅延に直面し、競争上の地位が損なわれています。西側市場への製造集中は、貿易紛争時に地政学的リスクをもたらします。

セグメント分析

製品タイプ別:iPSCが製造上のブレークスルーにより存在感を高める

iPSCは2031年に向けて年平均成長率(CAGR)13.25%で成長し、幹細胞市場を上回るペースで拡大する見込みです。成体幹細胞は整形外科および創傷用途における間葉系細胞に支えられ、2025年収益の82.55%を占めました。造血移植は血液がんの臨床標準として残っており、2024年には25,000件を超える同種移植が実施されました[2]世界骨髄ドナー協会、「2024年年次報告書」、wmda.info。神経プログラムは2025年のフェーズII試験において患者の運動機能が68%改善したことを示しました。

Takara Bioの2024年フットプリントフリー初期化キットはFDAの懸念を緩和し、治験承認を加速させました。超小型胚様細胞は前臨床段階にとどまっています。Celularityなどのエクソソームスピンアウト企業は2025年に急性呼吸窮迫症候群に対するフェーズI陽性データを報告しました。CRISPR対応ユニバーサルドナーiPSC株は、売上原価を60%削減し、処理期間を数週間から数日に短縮することを目指しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:心血管療法が機能的改善により加速

心血管治療は薬物では達成できない心室駆出率の改善に牽引され、2031年まで年平均成長率(CAGR)14.85%でリード成長を示しています。腫瘍学は造血移植を通じて2025年収益の34.53%を占め、適合症例で70%超の5年生存率をもたらしています。神経学分野では、BrainStormが2025年に筋萎縮性側索硬化症(ALS)患者の62%において機能を安定化させました。

整形外科適応症は、2024年のメタ分析によると患者の74%において疼痛を軽減し可動性を改善する間葉系細胞の恩恵を受けています。ViaCyteのベータ細胞インプラントは2025年に1型糖尿病患者の43%において12ヶ月時点でインスリン非依存を達成しました。2024年の2件の心臓製品に対するFDAブレークスルー指定は、高まる規制上の信頼を裏付けています。人工知能を活用した選択アルゴリズムは82%の精度で奏効者を予測し、試験規模の必要性を縮小しています。

治療タイプ別:自家療法がポイント・オブ・ケア製造により前進

同種オプションは2025年収益の53.63%を生み出しましたが、閉鎖系バイオリアクターがベッドサイドでの生産を可能にするにつれ、自家療法は年平均成長率(CAGR)12.87%で前進しています。Regenexxの当日骨髄濃縮物はコストを12,000米ドルに抑え、外来での採用を拡大しました。

FDAの2024年最小操作に関するガイダンスは、同一手術での自家使用の経路を明確化しました。自家CAR-T収益は2024年に80億米ドルに達し、商業的実行可能性を実証しました[3]Novartis、「投資家向けプレゼンテーション2025年」、novartis.com。同種開発者はGamida Cellが2024年にニコチンアミド拡張グラフトを発売するなど、72時間HLA適合デリバリーで対抗しています。ハイブリッド遺伝子編集モデルは低拒絶リスクでのスケーラビリティを追求しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:CDMOがアウトソーシングの波を取り込む

病院および外科センターは移植プログラムおよび整形外科自家手術に支えられ、2025年支出の40.33%を占めました。製薬会社がウイルスベクターおよび細胞拡大をアウトソーシングして資本リスクを回避するにつれ、CDMOは12.7%の成長が予測されています。米国国立衛生研究所(NIH)の研究資金は2025年度に12%増加し、4億2,000万米ドルに達しました。

単一のGMPウイルスベクタースイートは1億5,000万米ドルのコストがかかり、バリデーションに3年を要する可能性があり、アウトソーシングを魅力的にしています。LonzaとCatalentは2024年に10億米ドルを超える設備増強を発表しました。メイヨークリニックなどの病院は自家生産のためのオンサイトスイートに4,000万米ドルを投資しました。2025年の規制ガイダンスにより、サイト移転審査時間が半減し、柔軟な製造パートナーシップが促進されています。

地域分析

北米は造血移植に対するFDA指定とメディケア適用に支えられ、2025年収益の45.13%を占めました。欧州は28%を占め、2024年に世界の再生医療試験の34%を主催したドイツと英国がリードしました。アジア太平洋は日本の条件付き承認と中国のサラセミアおよび鎌状赤血球症療法の保険適用への組み込みに牽引され、2031年に向けて年平均成長率(CAGR)12.51%を達成すると予測されています。

中国は自己負担コストを80,000米ドルから8,000米ドルに引き下げ、幹細胞市場のアドレサブルベースを10倍に拡大しました。日本は2024年に試験と製造の拡大に向けて500億円(3億4,000万米ドル)の補助金を配分しました。中国の試験登録件数は前年比67%増加し、2025年に218件に達しました。

中東・アフリカはメディカルツーリズムを活用し、ドバイ・ヘルスケアシティは2025年に幹細胞目的の訪問患者が45%増加したと報告しました。ブラジルは2024年に重症下肢虚血に対する2件の自家療法を承認し、規制上の前進を示しました。インドは2025年にバンガロールに6,000万米ドルのCDMO工場を誘致しました。同種療法が30,000米ドルを目標とするアジア太平洋からの価格圧力により、西側プレーヤーはコスト最適化を迫られています。

競合ランドスケープ

上位サプライヤーは2025年の世界収益の相当な割合を支配しており、200社を超えるニッチ開発者の参入余地を残しています。ブリストル・マイヤーズ スクイブは2024年に41億米ドルのCAR-Tプラットフォームを買収し、市場参入を加速させました。VertexのCTX001は2025年に鎌状赤血球症に対して90%超の機能的治癒を達成し、遺伝子編集同種療法の可能性を実証しました。Lonzaはエンドツーエンドサービスを提供し、スポンサーのタイムラインを短縮しています。iPSC分化に関する世界の特許出願は2024年に42%増加しました。

ホワイトスペースの機会には希少疾患が含まれ、Orchard Therapeuticsは患者資金による試験を通じて異染性白質ジストロフィーを前進させました。ポイント・オブ・ケアバイオリアクターは15,000米ドルのコールドチェーンコストを排除し、病院システムを引き付けています。Codiak BioSciencesは2024年の買収前に操作されたエクソソームを前進させ、代替参入経路を示しました。人工知能主導の品質管理はコストを40%削減し、出荷時間を8時間に短縮しており、この能力はThermo Fisherが2024年に商業化しました。

幹細胞産業リーダー

Thermo Fisher Scientific Inc.

Merck KGaA

STEMCELL Technologies

Takara Bio Inc.

Bio-Techne Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ジャクソン研究所がニューヨーク幹細胞財団の買収を完了しました。

- 2025年10月:REPROCELLがHistocellのスペイン施設においてiPSCマスターおよびワーキングセルバンクに対するEMA監督下のGMP認証を取得しました。

世界の幹細胞市場レポートの範囲

レポートの範囲によると、幹細胞は体内のさまざまな特殊化した細胞タイプに発達する独自の能力を持つ未分化細胞です。細胞分裂による自己複製能力を持ち、筋肉、神経、血液細胞などの特定の細胞タイプに分化することができ、成長、発達、組織修復、および再生医療において不可欠な役割を果たしています。

幹細胞市場のセグメンテーションは、製品タイプ、用途、治療タイプ、エンドユーザー、および地域によって分類されています。製品タイプ別では、市場は成体幹細胞、間葉系幹細胞、造血幹細胞、神経幹細胞、ヒト胚性幹細胞、人工多能性幹細胞(iPSC)、超小型胚様幹細胞、およびその他のタイプを含みます。用途別では、神経疾患、整形外科的治療、腫瘍学、心血管疾患および心筋梗塞、糖尿病および代謝疾患、創傷・熱傷、およびその他の用途を対象としています。治療タイプ別では、市場は同種幹細胞療法、自家幹細胞療法、および同系幹細胞療法にセグメント化されています。エンドユーザー別では、市場は学術・研究機関、病院および外科センター、製薬・バイオテクノロジー企業、幹細胞バンクおよび凍結保存施設、ならびに医薬品受託開発製造機関(CDMO)を含みます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| 成体幹細胞 | 間葉系幹細胞 |

| 造血幹細胞 | |

| 神経幹細胞 | |

| ヒト胚性幹細胞 | |

| 人工多能性幹細胞(iPSC) | |

| 超小型胚様幹細胞 | |

| その他の製品タイプ |

| 神経疾患 |

| 整形外科的治療 |

| 腫瘍学疾患 |

| 心血管疾患および心筋梗塞 |

| 糖尿病および代謝疾患 |

| 創傷・熱傷 |

| その他の用途 |

| 同種幹細胞療法 |

| 自家幹細胞療法 |

| 同系幹細胞療法 |

| 学術・研究機関 |

| 病院および外科センター |

| 製薬・バイオテクノロジー企業 |

| 幹細胞バンクおよび凍結保存施設 |

| 医薬品受託開発製造機関(CDMO) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 成体幹細胞 | 間葉系幹細胞 |

| 造血幹細胞 | ||

| 神経幹細胞 | ||

| ヒト胚性幹細胞 | ||

| 人工多能性幹細胞(iPSC) | ||

| 超小型胚様幹細胞 | ||

| その他の製品タイプ | ||

| 用途別 | 神経疾患 | |

| 整形外科的治療 | ||

| 腫瘍学疾患 | ||

| 心血管疾患および心筋梗塞 | ||

| 糖尿病および代謝疾患 | ||

| 創傷・熱傷 | ||

| その他の用途 | ||

| 治療タイプ別 | 同種幹細胞療法 | |

| 自家幹細胞療法 | ||

| 同系幹細胞療法 | ||

| エンドユーザー別 | 学術・研究機関 | |

| 病院および外科センター | ||

| 製薬・バイオテクノロジー企業 | ||

| 幹細胞バンクおよび凍結保存施設 | ||

| 医薬品受託開発製造機関(CDMO) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年における幹細胞市場の予測値はいくらですか?

幹細胞市場は2031年までに334億3,000万米ドルに達すると予測されており、規制加速とスケーラブルな同種プラットフォームに牽引された年平均成長率(CAGR)11.79%に支えられています。

2031年に向けて最も速く成長している製品カテゴリーはどれですか?

人工多能性幹細胞は閉鎖系製造により汚染リスクが低減され、既製品療法を支援することから、年平均成長率(CAGR)13.25%で拡大しています。

心血管用途が勢いを増している理由は何ですか?

フェーズIIIデータが有意な心室機能改善を示しており、心血管適応症は用途セグメントの中で最速となる年平均成長率(CAGR)14.85%をもたらしています。

アジア太平洋はどのように競合ランドスケープを変えていますか?

日本と中国の政策改革が承認を加速し保険適用を拡大することで、同地域は年平均成長率(CAGR)12.51%に推進され、世界的な価格設定に圧力をかけています。

幹細胞療法の製造においてCDMOはどのような役割を果たしていますか?

製薬スポンサーが資本集約的なウイルスベクターおよび細胞拡大業務をアウトソーシングするため、CDMOは年平均成長率(CAGR)12.7%で最も速く成長しているエンドユーザーセグメントです。

人工知能ツールは幹細胞製品の売上原価にどのような影響を与えていますか?

人工知能主導の細胞特性評価は労働コストを40%削減し、ロット出荷試験を72時間から8時間に短縮することで、製造業者が5万米ドル未満の価格目標を達成できるようにしています。

最終更新日: