東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

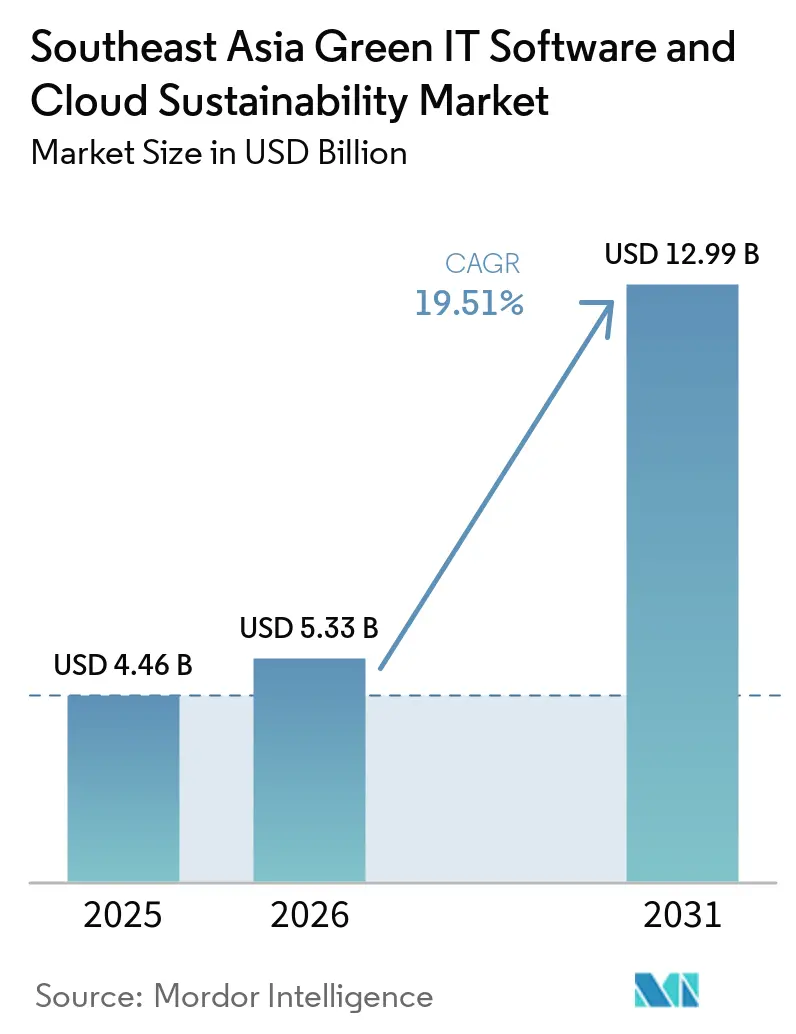

| 基準年の市場規模 (2025) | 4.46 十億米ドル |

| 市場規模 (2026) | 5.33 十億米ドル |

| 市場規模 (2031) | 12.99 十億米ドル |

| 成長率 (2026 - 2031) | 19.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場分析

東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場規模は2025年に44億6,000万米ドルと評価され、2026年の52億3,000万米ドルから2031年には129億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは19.51%です。東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場は、企業がレガシーインフラをクラウド環境に置き換えるにつれて拡大しており、単一のワークフローでエネルギー使用量、炭素排出量、資源効率の追跡が可能になっています。グリーンデジタルインフラが国境を越えたデジタル貿易におけるコンプライアンス要件に近づいているため、地域の政策も採用の基準を引き上げています。多国籍サプライチェーンからの圧力により、製造業、通信、ヘルスケア、サービス業の企業は、事業全体でより信頼性の高い炭素データを示すことを求められています。シンガポール、マレーシア、タイ、ベトナム、インドネシアにおける公的資金および国家支援のデジタルプログラムは、投資を先送りしていた購買者にとっての商業的根拠を強化しています。競争はグローバルなクラウドおよびソフトウェアベンダーが主導する大企業アカウントで最も激しく、地域の専門企業はローカルコンプライアンス、サプライヤーレポーティング、中規模顧客向け展開において活路を見出しています。

主要レポートのポイント

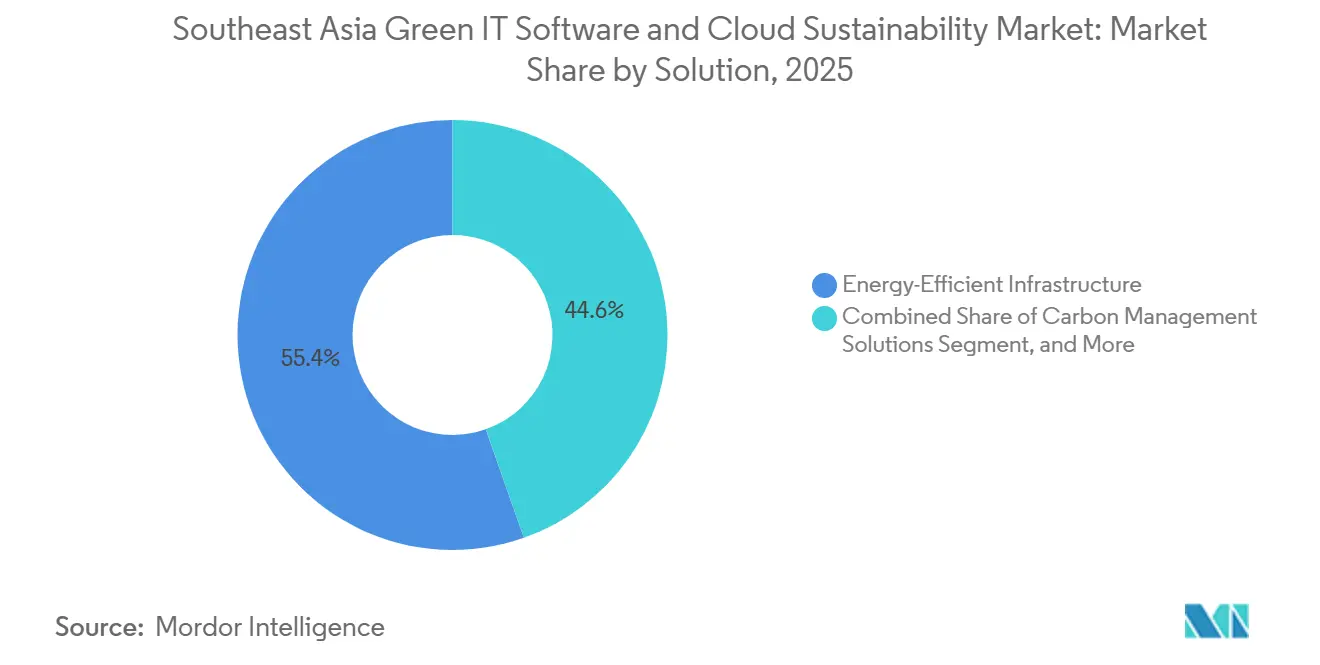

- ソリューション別では、エネルギー効率インフラが2025年の東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場において55.39%のシェアを占め、炭素管理ソリューションは2031年にかけて20.56%のCAGRで拡大する見込みです。

- 展開モデル別では、クラウドベースが2025年の東南アジアクラウドサステナビリティ市場において68.47%のシェアを占め、オンプレミスは規制対象の展開において引き続き重要性を維持しています。

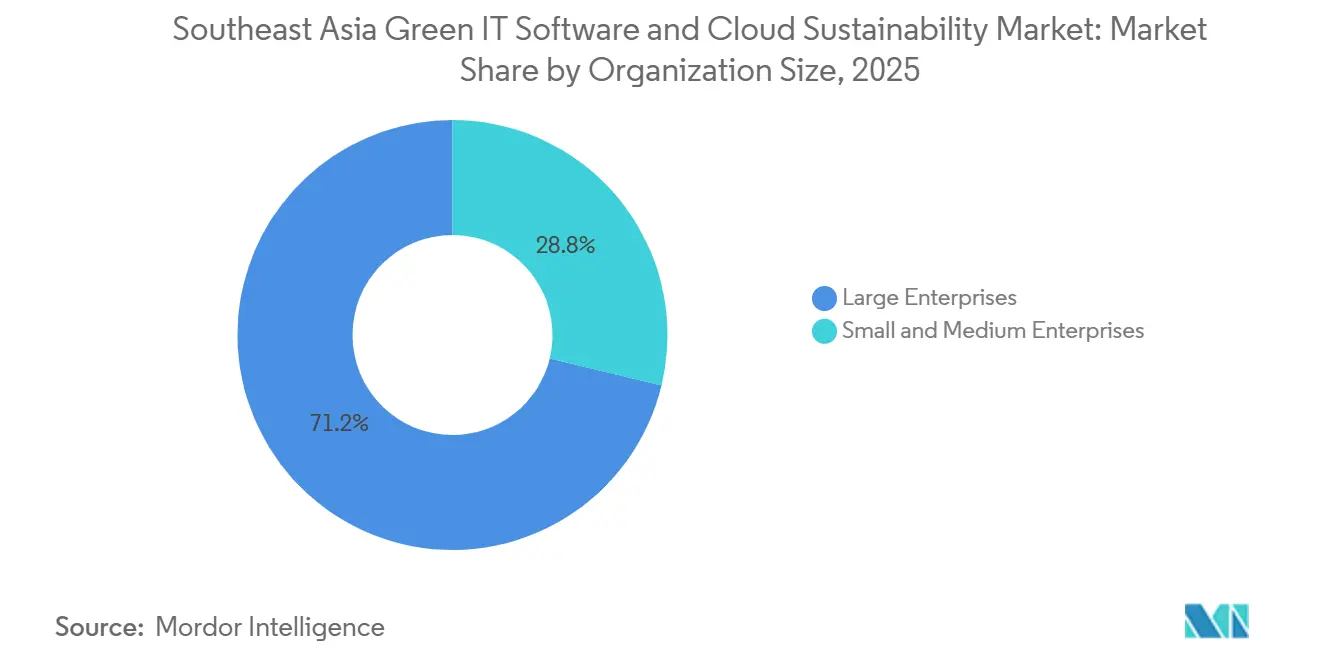

- 組織規模別では、大企業が2025年の東南アジアグリーンITソフトウェア市場において71.22%のシェアを占め、中小企業は2031年にかけて20.93%のCAGRで拡大する見込みです。

- エンドユーザー別では、情報技術・通信が2025年に23.51%のシェアを占め、ヘルスケアおよびライフサイエンスは2031年にかけて19.89%のCAGRで拡大する見込みです。

- 地域別では、シンガポールが2025年に26.42%のシェアを占め、ベトナムは2031年にかけて20.18%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業クラウドモダナイゼーションの加速 | +4.2% | シンガポール、マレーシア、インドネシア、タイ、ベトナム | 短期(2年以内) |

| 多国籍顧客からの炭素報告圧力 | +3.8% | シンガポール、マレーシア、タイ、ベトナム | 中期(2~4年) |

| 再生可能エネルギー駆動データセンターの調達 | +3.1% | マレーシア、シンガポール、ベトナム、フィリピン | 中期(2~4年) |

| グリーンソフトウェアエンジニアリングの採用 | +2.7% | シンガポール、インドネシア、東南アジア全域 | 中期(2~4年) |

| ITオペレーションにおけるAIベースのエネルギー最適化 | +2.4% | シンガポール、マレーシア、タイ | 短期(2年以内) |

| 政府支援のデジタルサステナビリティプログラム | +2.1% | ベトナム、インドネシア、タイ、フィリピン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業クラウドモダナイゼーションの加速

東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場は、企業クラウドモダナイゼーションから直接的な支援を受けており、購買者はレガシーシステムを、パフォーマンスとサステナビリティを単一の環境で管理するプラットフォームに置き換えています。この置き換えサイクルが重要なのは、企業がレガシーインフラを延長するのではなくワークロードを再構築する際に、グリーンソフトウェアおよびクラウドサステナビリティツールの採用が容易になるためです。マレーシアのデジタルエコシステム加速インセンティブフレームワークは、データセンター投資支援を少なくとも1つのグリーンテクノロジーの採用と結びつけており、持続可能な展開基準を新たなデジタル容量の決定に近づけています。2025年のマレーシア中小企業に関する研究では、体系化されたITコンピテンシーとクラウドアーキテクチャへの理解向上が企業パフォーマンスを改善することが示されており、クラウドの準備状況が技術的な問題だけでなく組織的な問題でもあることを示しています。同じパターンは、ソフトウェアを単独で販売するのではなく、トレーニング、アーキテクチャサポート、レポーティングツールをまとめてパッケージ化できるベンダーを支持しています。より多くの企業が既存投資を手放すにつれて、東南アジアクラウドサステナビリティ市場はクラウドファーストの展開において初期段階の購買がより速く進むことが期待されます。

多国籍顧客からの炭素報告圧力

東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場は、顧客主導の報告圧力によっても形成されており、大手購買者はサプライヤーに対して正式な開示に活用できる炭素データの提供を求めるようになっています。2025年7月のZeveroとシンガポールのTai Sin Electricとのパートナーシップは、取引所に連動した気候開示要件が上場企業レベルでのソフトウェア選定にすでに影響を与えていることを示しました。[1]Zevero、「ZeveroがTai Sin ElectricとパートナーシップをSGX気候開示義務に備えて締結」、Zevero、zevero.earthこのタイプの需要は、独立したサステナビリティの取り組みとして存在するのではなく、調達、資金調達、市場アクセスの決定の中に組み込まれているため、先送りが難しくなっています。ベトナムの輸出製造業者は、炭素の透明性が外部顧客の要件や海外貿易条件にますます結びついているため、この圧力をより直接的に受けています。シンガポールのGprntプラットフォームは2025年5月にAnt InternationalとMUFG銀行からの462万米ドルのシード資金を得て立ち上げられ、政府の公共料金データを活用して企業向けのサステナビリティ指標の生成を自動化し、中小企業の報告負担を軽減しました。この構造は、大企業が報告要件をティア1およびティア2のサプライヤーに伝達することが多いため、東南アジアグリーン情報技術ソフトウェアおよびクラウドサステナビリティ市場のより広い購買基盤を生み出しています。

再生可能エネルギー駆動データセンターの調達

東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場は、再生可能エネルギー駆動データセンターの調達から恩恵を受けており、クリーンエネルギー契約がクラウド運用全体でより強力な監視、帰属、報告を必要とするためです。TotalEnergiesとGoogleは2025年12月にマレーシアでGoogleのデータセンター運用に結びついた1TWhの再生可能電力に関する21年間の電力購入契約に署名し、長期的なクリーンエネルギー調達とデジタルインフラ拡張を結びつけました。2026年初頭に発行されたASEANサステナブルデータセンター開発ガイドは、再生可能エネルギーの検証とバランスのとれたインフラ計画を含む、持続可能なデータセンター開発のためのより調和のとれた基準を求めました。オペレーターがグリーンエネルギー契約にコミットすると、施設全体で調達記録を使用量、排出量、監査証跡と照合できるソフトウェアも必要になります。これは、ハイパースケーラーほどの規模はないものの、大企業顧客に対して同等のサステナビリティパフォーマンスを示す必要がある小規模な地域オペレーターにとって特に重要です。これにより、再生可能エネルギーに連動したコンプライアンスおよびレポーティングソフトウェアは、東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場における実践的な成長経路となっています。

グリーンソフトウェアエンジニアリングの採用

東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場は、企業がハードウェア効率を超えてソフトウェア設計がエネルギー使用に与える影響に注目するようになるにつれて、グリーンソフトウェアエンジニアリングから恩恵を受け始めています。2025年に発表されたビヌス大学の研究は、インドネシアにおける動的電力管理、グリーンクラウドインフラ選択、モジュラーソフトウェア設計への関心の高まりを示し、この分野に制度的な重みを与えました。データセンターIT機器のエネルギー効率に関するシンガポールのSS 715:2025規格は、運用最適化を通じてIT機器のエネルギー消を少なくとも30%削減することを目標としており、ハードウェア政策とソフトウェア主導のワークロード決定を結びつけるのに役立っています。グローバルITサービスプロバイダーも、ソフトウェアの炭素強度手法を地域の提供モデルに組み込んでおり、一部の大企業購買者がプラットフォーム効率を評価する方法を変えています。2024年10月にシンガポールでMicrosoft、AMD、シンガポール国立大学、IMDAの支援を受けて立ち上げられたUnivers AIラボは、デジタルエネルギー最適化ソリューションのローカルテスト環境を追加しました。長期的には、実際の運用条件において低い計算オーバーヘッドと高いワークロード効率を実証できる東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場のベンダーが有利になるでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーIT環境からの移行コストの高さ | -2.8% | インドネシア、タイ、フィリピン、ベトナム | 中期(2~4年) |

| グリーンソフトウェア標準と測定一貫性の欠如 | -2.1% | 地域全体、特にインドネシア、ベトナム、フィリピン | 長期(4年以上) |

| IT、財務、サステナビリティチーム間のインセンティブの分断 | -1.6% | 地域全体、特に大規模コングロマリット | 中期(2~4年) |

| グリーンクラウドおよびサステナビリティ専門スキルの不足 | -1.4% | 地域全体、特にベトナム、フィリピン、インドネシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーIT環境からの移行コストの高さ

東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場は、レガシー環境からの移行コストの高さによる実質的な減速に依然として直面しており、多くの企業は高度なサステナビリティツールを効果的に使用する前にコアシステムを近代化する必要があります。移行プログラムが数四半期にわたり、節約効果が初期資本支出より遅れて生じる場合、その支出の承認は困難です。2025年のCogent Business and Managementの研究では、発展途上市場の機関におけるクラウド移行が技術的、組織的、文化的障壁によってしばしば遅延することが示されており、これは地域の規制対象および資産集約型セクターで見られるパターンと一致しています。この問題は、カスタムオンプレミスシステム、断片化されたデータ資産、テクノロジー、財務、オペレーション間の所有権の分離に依然として依存している企業で最も深刻です。購買者が新しいツールのコンプライアンス価値を認めても、前提条件となるインフラ整備が調達決定を丸々1予算サイクル遅らせる可能性があります。その結果、東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場は、クラウド移行がすでに進行中の場所では速く成長し、レガシー置き換えが依然として課題の中心にある場所ではより遅く成長します。

グリーンソフトウェア標準と測定一貫性の欠如

一貫性のない標準も東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場を制約しており、企業はソフトウェア関連の炭素強度を測定するための完全に一貫した地域フレームワークをいまだ欠いています。2025年のTech for Good Instituteの調査では、地域の資本提供者の40%が不明確な投資収益率を主要な障壁として挙げ、39%が規制の不確実性を指摘しており、測定の不明確さが購買者の信頼を損なうことを示しています。シンガポールは標準化と認証作業においてより先進的ですが、同様の運用フレームワークはインドネシア、ベトナム、タイ、フィリピンでは確立が遅れています。ASEANサステナブルデータセンター開発ガイドも、信頼性の高いサステナビリティ測定における主要な構造的課題として、エネルギー、水、ICT、土地利用にわたる断片化したガバナンスを特定しました。これにより、ベンダーが異なる形式と異なる前提で炭素効率の主張を提示する可能性があるため、調達比較が困難になります。標準がより緊密に整合するまで、東南アジアグリーンITソフトウェア市場は引き続き高い検証コストと、より大規模な複数国アカウントにおける国境を越えた採用の遅れを招くでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:エネルギー効率がリードし、炭素プラットフォームが台頭

エネルギー効率インフラは2025年の東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場の55.39%を占め、地域最大のソリューションカテゴリーとなりました。このリードは、サーバー最適化、冷却ソフトウェア、ワークロード管理が通常より広範な炭素プラットフォームよりも承認が容易であるため、支出の最初の層としての役割を反映しています。このセグメントはまた、特に新規容量がより厳格な運用効率要件と結びついている市場において、地域のデータセンター拡張からも恩恵を受けました。シンガポールのグリーンデータセンターロードマップは少なくとも300MWの追加データセンター容量を目標とし、グリーンエネルギーを展開できるオペレーター向けにさらに200MWを確保しており、エネルギーパフォーマンスを向上させるソフトウェアへの需要を堅調に保ちました。[2]情報通信メディア開発庁、「グリーンDCロードマップ」、IMDA、imda.gov.sg実際には、多くの購買者はより深いレポーティングおよび炭素管理層に移行する前に、このソリューションカテゴリーを通じて東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場に参入しました。

炭素管理ソリューションは2031年にかけて20.56%のCAGRで拡大する見込みであり、東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場において最も成長の速いソリューション分野となっています。購買者がリアルタイムの可視性、自動開示、監査可能な排出記録を求めるようになり、単なる効率向上だけでなく、需要が拡大しています。この変化は、上場企業、輸出製造業者、事業とパートナー全体でより優れたスコープ追跡を必要とするサプライチェーンからの報告圧力と結びついています。ASEANカタリティックグリーンファイナンスファシリティが10億米ドル以上の共同融資グリーンインフラローンを動員したことで、資金調達条件も改善しており、サステナビリティに連動したデジタル支出のより広い環境を支援しています。サステナブルクラウドプラットフォーム、グリーンソフトウェアツール、資産ライフサイクルアプリケーションも関連性を高めていますが、炭素管理を企業ワークフローと結びつけられるベンダーは、東南アジアグリーン情報技術ソフトウェアおよびクラウドサステナビリティ市場が成熟するにつれて依然として強い立場を維持しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

展開モデル別:クラウドベースプラットフォームが優位

クラウドベースは2025年の東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場シェアの68.47%を占め、地域全体のホスト型デリバリーにおいて明確なリードを示しました。このフォーマットはソフトウェアカテゴリーに適しており、サステナビリティ監視は多くの場合、集中型データ収集、スケーラブルな分析、複数サイトにわたる容易な更新を必要とします。また、サブスクリプションモデルが広範なローカルインフラの必要性を減らし、展開タイムラインを短縮するため、多くの購買者がソフトウェアを調達する方法とも一致しています。東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場は、より迅速な実装と複数国にわたるより柔軟なレポーティングを求めるセクターにおいて、クラウドファーストの展開に傾いています。より多くの購買者が運用ダッシュボードと監査ニーズを組み合わせるにつれて、クラウドデリバリーはほとんどの新規展開にとって引き続き簡単な出発点となっています。

オンプレミスは、データ主権と内部管理が依然として技術選択を形成する銀行、政府、その他の機密性の高い環境において引き続き重要でした。これらの展開は、すべてのワークロードを一度にパブリッククラウドに移行することなくエネルギーおよび炭素監視を望む企業にとって橋渡しの役割を果たすことが多いです。2025年6月に署名されたベトナムの決定1121/QD-TTgは、クラウドコンピューティング開発のための国家行動プログラムを承認し、グリーンで安全かつ高性能なデータセンターインフラを求め、移行経路が異なる場合でもサステナビリティ要件が引き続き関連性を持つことを確保しました。これは、ハイブリッド環境全体でレポートできるベンダーが複雑な地域アカウントを獲得する可能性が高いことを意味します。長期的には、東南アジアクラウドサステナビリティ市場は、顧客に別々のツールの管理を強いるのではなく、単一のレポーティング構造でクラウドとオンプレミスの両方のワークロードを処理できるプロバイダーを優遇する可能性が高いです。

組織規模別:大企業が支配し、中小企業の需要が急速に拡大

大企業は2025年に71.22%のシェアを占め、グローバルサプライチェーン全体での購買者の精査に対するより大きな予算、より広い報告義務、より大きな露出を反映しています。これらの企業はまた、サステナビリティに関するより正式な取締役会の監督に直面しており、共通の報告基準を必要とする複数国にわたる事業を運営している可能性が高いです。これにより、エンタープライズグレードの炭素会計、ワークロード効率、監査サポートが承認段階で正当化しやすくなります。東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場において、大企業アカウントはグローバルクラウドベンダーおよびエンタープライズソフトウェアプロバイダーにとって最初のスケールポイントであり続けました。このカテゴリーはまた、大企業が中小企業よりも近代化、統合、変更管理のコストを吸収しやすいため、先行していました。

中小企業は2031年にかけて20.93%のCAGRで拡大する見込みであり、最も成長の速い組織規模グループとなっています。シンガポールのGPRNTレポーティングユーティリティは、政府の公共料金データを使用して中小企業のサステナビリティ指標を自動化し、手動レポーティングの負担とコストのかかる外部サポートの必要性を軽減することで、この変化を促進しました。2025年のE3S Web of Conferencesのインドネシア中小企業に関する研究では、クラウドベースの会計情報システムがサステナビリティパフォーマンスと正の相関があることが示されており、より小規模での手頃なデジタルツールの価値事例を支持しています。サプライヤーレポーティングは、中小企業が大企業顧客からの炭素データ要求に応えることをますます求められているため、対象可能な基盤を拡大しています。低コストの展開と信頼性の高いレポーティング管理のバランスをとれるベンダーは、東南アジアグリーンITソフトウェア市場が中堅市場にさらに進出するにつれてより多くのシェアを獲得するでしょう。

エンドユーザー別:通信がリードし、ヘルスケアが急速に拡大

情報技術・通信は2025年に23.51%のシェアを占め、東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場において最大のエンドユーザーグループとなりました。このリードは、エネルギー集約型デジタルインフラの直接ユーザーであると同時に、他の産業へのクラウドおよびネットワークサービスのプロバイダーとしてのセクターの役割から生まれました。通信オペレーターはまた、ネットワークとデータセンター全体でデータトラフィックとAI関連の活動が増加するにつれて、エネルギー需要を管理するための高まる圧力に直面しています。NokiaのIndosat Ooredoo HutchisonとのAI駆動エネルギー効率およびISO 50001準拠エネルギー管理に関する取り組みは、通信の展開が地域の他の部分にとってのライブリファレンスポイントになりつつあることを示しました。銀行、製造業、政府、公共事業、小売業も重要な需要プールを代表していますが、通信は依然として運用ニーズと実装準備の最も広い組み合わせを持っています。

ヘルスケアおよびライフサイエンスは2031年にかけて19.89%のCAGRで拡大する見込みであり、最も成長の速いエンドユーザーセグメントとなっています。2026年6月にMYR 6億5,000万(1億4,740万米ドル)の総投資で立ち上げられたマレーシアのペルサダ国家デジタルヘルスエコシステムは、2028年までに150の政府病院と2,488の公共医療施設にわたってクラウドベースの臨床管理システムを展開する予定です。タイはまた、スマートエネルギーおよび気候行動フレームワークの一環としてタイ病院排出管理システムを展開し、デジタル排出追跡を医療業務に統合しました。2025年のTech for Good Instituteの評価では、東南アジアにおけるヘルスケア投資機会全体で強いデジタルポテンシャルが指摘されており、病院がより多くの臨床および運用機能をデジタル化するにつれてソフトウェア採用が継続することを支持しています。東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場は、デジタルケアデリバリーと排出責任が共に進展しているため、ヘルスケアにおいて持続的な成長を経験しています。

地域分析

シンガポールは2025年の東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場シェアの26.42%を占め、地域最大の国別市場としての地位を維持しました。同国のリードは、成熟したESG報告構造、多国籍企業本社の高い集中度、データセンター効率に関する明確な政策的焦点から生まれました。IMDAのグリーンデータセンターロードマップは、DC-CFA2の下での新規参入者に対するSS 715:2025の使用とフルIT負荷時の1.25 PUE目標を含む、効率とグリーンエネルギー拡大に関する要件を設定しています。シンガポールはまた、GPRNTを通じて中小企業の市場アクセスを強化し、そうでなければ参入コストが高くなる企業のサステナビリティ報告の摩擦を低減しました。

マレーシアとインドネシアは東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場における次の重要な需要基盤であり、各市場は異なる出発点からデジタルインフラを拡大しています。マレーシアはグリーンデータセンター開発を推進しており、TM Nxeraは2026年1月にジョホールのAI対応グリーンデータセンターキャンパス向けに280MWの電力を確保し、フェーズ1の商業運転は2026年に開始予定です。ZDATAグループはまた、2026年3月にジョホールでマレーシア初のGreenRE プラチナ認定ハイパースケールデータセンターの開発をMYR 80億(18億1,000万米ドル)で開始し、年間63万MWhを発電するよう設計された連携太陽光資産を備えています。これらのプロジェクトは、再生可能エネルギーに連動したインフラがエネルギー調達と運用効率を検証できるクラウドサステナビリティソフトウェアへの直接的なニーズを生み出すため重要です。インドネシアは企業変革を通じてより多く動いており、KyndrylによるBarito RenewablesのMicrosoft Azureへの2024年12月の移行は、大規模なローカル展開がクラウドモダナイゼーションとサステナビリティ目標を組み合わせ始めていることを示しました。

ベトナムは2031年にかけて20.18%のCAGRで拡大する見込みであり、東南アジアグリーン情報技術ソフトウェアおよびクラウドサステナビリティ市場において最も成長の速い地域となっています。同国は、グリーンフィールドのデジタルインフラ、サステナビリティ向上のための輸出セクターからの圧力、クラウド開発に対する正式な政府支援から恩恵を受けています。決定1121/QD-TTgはグリーンで安全かつ高性能なクラウドインフラへの政策経路を設定し、ベトナムインターネット協会は国内クラウド市場が2030年までに15億米ドルに達すると予測しました。[3]ベトナムインターネット協会、「AIが2030年までにベトナムのクラウド市場を15億米ドルに押し上げる」、Vietnam.vn、vietnam.vnタイは、SET Carbonが2025年1月以降、製造業者やその他の企業に低コストの国家支援による体系的な排出管理への経路を提供したため重要です。フィリピンは正式な報告成熟度の初期段階にありますが、STT GDC Philippinesがデータセンター向けに40.5MWのクリーン電力の10年間の再生可能エネルギー契約に署名しており、オペレーターレベルでのより強力なサステナビリティ責任を示しています。これらの市場全体で、政策、電力調達、輸出に連動した報告が同じ方向に動く場合に需要が最も強くなります。

競争環境

東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場は、グローバルなクラウドハイパースケーラーと大規模エンタープライズソフトウェアベンダーが最も強い立場を持つ大企業アカウントにおいて、依然として中程度に集中しています。Microsoft、Google、Amazon Web Servicesがクラウドインフラ関係をリードし、SAPやSalesforceなどのソフトウェアベンダーは炭素ツールをより広範な企業ワークフローに組み込むことで恩恵を受けています。これにより、購買者が財務、オペレーション、レポーティングにすでに使用しているシステム内にサステナビリティ機能を置くことを好むため、大企業アカウントでは高い切り替えコストが生じます。東南アジアクラウドサステナビリティ市場は、地域および地方のプロバイダーが規制への精通、実装サポート、価格設定で競争する中堅市場ではまだ統合が進んでいません。

戦略的活動は、見出しの統合よりも競争上の地位を形成しています。IBMのTruMRVソリューションを通じたインドネシアでの企業炭素化作業は、AI対応の監視が複雑な運用環境での排出追跡を自動化し、データ品質を向上させる方法を示しました。ZeveroとシンガポールのTai Sin Electricとのパートナーシップは、開示規則が明確なコンプライアンスニーズを生み出す場合に専門プラットフォームが依然として勝てることを示しました。KyndrylのインドネシアでのBarito Renewablesのクラウド移行作業は、近代化とサステナビリティが別々のプロジェクトとしてではなく一緒に販売されるサービス主導のポジショニングのもう一つの例です。これらの動きは、購買者がレポーティング機能だけでなく、測定可能な運用上の利益をますます求めているため重要です。東南アジアグリーンITソフトウェア市場は、クラウドアーキテクチャ、エネルギー管理、炭素の可視性を単一の運用事例に結びつけられるベンダーを報いています。

地域標準もまた、東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場における競争に影響を与えており、大企業購買者がソフトウェア機能に期待することを形成しています。ASEANサステナブルデータセンター開発ガイドは、再生可能エネルギーの帰属、効率ベンチマーク、データセンターサステナビリティプログラム全体のより広い相互運用性に注目を集めています。[4]ASEAN事務局、「ASEANサステナブルデータセンター開発ガイド」、ASEAN、asean.orgこれは、複数国にわたってハイブリッドワークロード、再生可能エネルギー調達のトレーサビリティ、監査対応レポーティングをサポートできるプロバイダーを優遇します。大手ベンダーは依然としてエンタープライズバンドリングで優位性を持っていますが、地域の専門企業はサプライヤーレポーティング、製造コンプライアンス、中規模顧客のオンボーディングにおいてより多くの余地を持っています。東南アジアグリーン情報技術ソフトウェアおよびクラウドサステナビリティ市場は、上位での集中した企業支出と下位での断片化した競争環境を持つ混合構造のままであるべきです。

東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ産業リーダー

Microsoft Corporation

Oracle Corporation

Salesforce, Inc.

SAP SE

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:マレーシア保健省は、MYR 6億5,000万(1億4,740万米ドル)の総投資でペルサダ国家デジタルヘルスエコシステムを立ち上げ、2028年までに150の政府病院と2,488の公共医療施設にわたってクラウドベースの臨床管理システムを展開しました。この取り組みは持続可能なクラウドインフラ標準を義務付け、東南アジア最大の公共セクターデジタルトランスフォーメーションプログラムの1つにグリーンIT要件を組み込んでいます。

- 2026年3月:ZDATAグループはジョホールでマレーシア初のGreenRE プラチナ認定ハイパースケールデータセンターの開発をMYR 80億(18億1,000万米ドル)の投資で開始しました。この施設は高いエネルギー効率基準を達成するよう設計されており、年間63万MWhを発電する連携太陽光資産からの再生可能エネルギーで主に電力を供給される予定です。

- 2026年1月:テレコム・マレーシアとSingtelの地域データセンター部門であるNxeraの合弁会社であるTM Nxeraは、テナガ・ナショナルとの複数年電力供給契約に署名し、ジョホールのイスカンダル・プテリにあるAI対応グリーンデータセンターキャンパス向けに280MWを確保しました。フェーズ1の商業運転は2026年に開始し、マレーシアのAIおよびクラウドの野望のための持続可能なデジタルインフラを確立する使命を持っています。

- 2025年12月:TotalEnergiesとGoogleはマレーシアでケダ州のCitra Energies太陽光発電所からの1TWhの再生可能電力に関する21年間の電力購入契約に署名し、Googleのデータセンター運用への長期的なクリーンエネルギー供給を確保し、持続可能な電力によるハイパースケールクラウドインフラの地域ハブとしてのマレーシアの地位を強化しました。

東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場レポートの範囲

東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場は、エネルギー効率インフラ管理、クラウドサステナビリティプラットフォーム、炭素管理ツール、グリーンソフトウェアアプリケーションを包含しています。これらのツールは、IT活動に関連する排出量のリアルタイム監視と削減を可能にします。市場の勢いは、迅速なクラウド採用、ハイパースケーラーからの多大な投資、規制当局と企業からのESGおよびネットゼロ目標への高まる重点によって促進されています。最終的に、これらのソリューションはエネルギー効率を高め、炭素フットプリントを削減するだけでなく、企業のデジタルトランスフォーメーションの取り組みがサステナビリティ目標と共鳴することを確保します。

東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場レポートは、ソリューション別(エネルギー効率インフラ、サステナブルクラウドプラットフォーム、グリーンソフトウェアソリューション、炭素管理ソリューション、その他のソリューション)、展開モデル別(クラウドベース、オンプレミス)、組織規模別(大企業、中小企業)、エンドユーザー別(情報技術・通信、銀行・金融サービス・保険、ヘルスケアおよびライフサイエンス、製造業、政府・公共セクター、エネルギー・公共事業、小売・電子商取引、その他のエンドユーザー)、地域別(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン、東南アジアその他)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| エネルギー効率インフラ |

| サステナブルクラウドプラットフォーム |

| グリーンソフトウェアソリューション |

| 炭素管理ソリューション |

| その他のソリューション |

| クラウドベース |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 情報技術・通信 |

| 銀行・金融サービス・保険 |

| ヘルスケアおよびライフサイエンス |

| 製造業 |

| 政府・公共セクター |

| エネルギー・公共事業 |

| 小売・電子商取引 |

| その他のエンドユーザー |

| シンガポール |

| インドネシア |

| マレーシア |

| タイ |

| ベトナム |

| フィリピン |

| 東南アジアその他 |

| ソリューション別 | エネルギー効率インフラ |

| サステナブルクラウドプラットフォーム | |

| グリーンソフトウェアソリューション | |

| 炭素管理ソリューション | |

| その他のソリューション | |

| 展開モデル別 | クラウドベース |

| オンプレミス | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| エンドユーザー別 | 情報技術・通信 |

| 銀行・金融サービス・保険 | |

| ヘルスケアおよびライフサイエンス | |

| 製造業 | |

| 政府・公共セクター | |

| エネルギー・公共事業 | |

| 小売・電子商取引 | |

| その他のエンドユーザー | |

| 地域別 | シンガポール |

| インドネシア | |

| マレーシア | |

| タイ | |

| ベトナム | |

| フィリピン | |

| 東南アジアその他 |

レポートで回答される主要な質問

東南アジアグリーンITソフトウェアおよびクラウドサステナビリティの2026年の規模は?

東南アジアグリーンITソフトウェアおよびクラウドサステナビリティ市場は2026年に52億3,000万米ドルであり、19.51%のCAGRで2031年までに129億9,000万米ドルに達する見込みです。

地域全体で支出をリードするソリューションカテゴリーはどれですか?

エネルギー効率インフラは2025年に55.39%のシェアでリードしており、購買者が依然としてより広範な炭素プラットフォームに移行する前に効率ツールから始めることを示しています。

最も多く使用されている展開モデルはどれですか?

クラウドベースは2025年に68.47%のシェアでリードしており、購買者が複数のサイトにわたるスケーラブルなレポーティング、集中型分析、容易なソフトウェア更新を好むためです。

この分野で中小企業がより重要になっている理由は何ですか?

中小企業は、低コストのプラットフォームとサプライヤーレポーティング要件により採用がより実用的かつ必要になるにつれて、2031年にかけて20.93%のCAGRで拡大する見込みです。

最も速く成長しているエンドユーザーグループはどれですか?

ヘルスケアおよびライフサイエンスは、公共デジタルヘルスプログラムと病院排出追跡イニシアチブに支援され、2031年にかけて19.89%のCAGRで成長する見込みです。

最も強い近期成長見通しを提供する国はどこですか?

ベトナムは、クラウド政策、輸出セクターのコンプライアンスニーズ、新たなグリーンデジタルインフラ投資に支援され、2031年にかけて20.18%のCAGRで成長する見込みです。

最終更新日: