Marktgröße und Marktanteil des südostasiatischen Markts für Green-IT-Software und Cloud-Nachhaltigkeit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

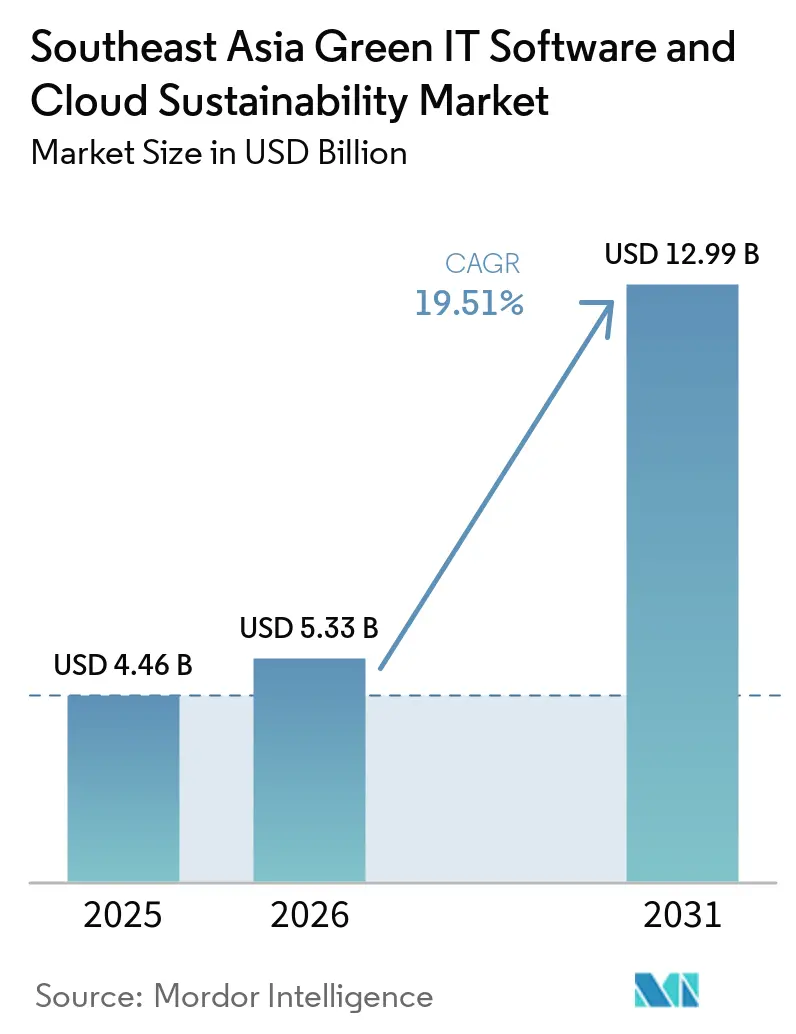

| Marktgröße im Basisjahr (2025) | 4.46 Milliarden US-Dollar |

| Marktgröße (2026) | 5.33 Milliarden US-Dollar |

| Marktgröße (2031) | 12.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.51% CAGR |

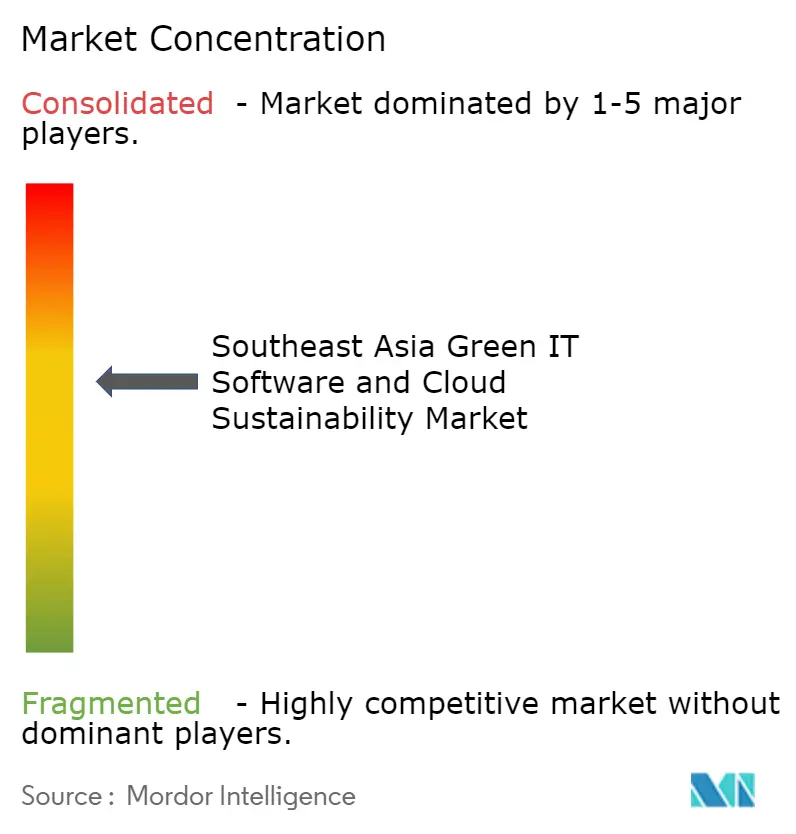

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südostasiatischen Markts für Green-IT-Software und Cloud-Nachhaltigkeit von Mordor Intelligence

Die Marktgröße des südostasiatischen Markts für Green-IT-Software und Cloud-Nachhaltigkeit wurde im Jahr 2025 auf USD 4,46 Milliarden geschätzt und soll von USD 5,33 Milliarden im Jahr 2026 auf USD 12,99 Milliarden bis 2031 wachsen, bei einer CAGR von 19,51 % während des Prognosezeitraums (2026–2031). Der südostasiatische Markt für Green-IT-Software und Cloud-Nachhaltigkeit expandiert, da Unternehmen veraltete Infrastrukturen durch Cloud-Umgebungen ersetzen, die die Verfolgung von Energieverbrauch, CO₂-Ausstoß und Ressourceneffizienz in einem einzigen Arbeitsablauf ermöglichen. Die regionale Politik erhöht auch die Adoptionsbasis, da grüne digitale Infrastruktur im grenzüberschreitenden digitalen Handel einer Compliance-Anforderung immer näherkommen. Der Druck multinationaler Lieferketten treibt Unternehmen in der Fertigung, im Telekommunikations-, Gesundheits- und Dienstleistungssektor dazu an, zuverlässigere CO₂-Daten über ihre Betriebe vorzuweisen. Öffentliche Finanzierung und staatlich geförderte digitale Programme in Singapur, Malaysia, Thailand, Vietnam und Indonesien stärken die wirtschaftliche Grundlage für Käufer, die diese Investitionen bisher aufgeschoben hatten. Der Wettbewerb ist am stärksten in Unternehmenskonten, die von globalen Cloud- und Softwareanbietern angeführt werden, während regionale Spezialisten Raum in der lokalen Compliance, im Lieferantenberichtswesen und bei mittelgroßen Kundenimplementierungen finden.

Wichtigste Erkenntnisse des Berichts

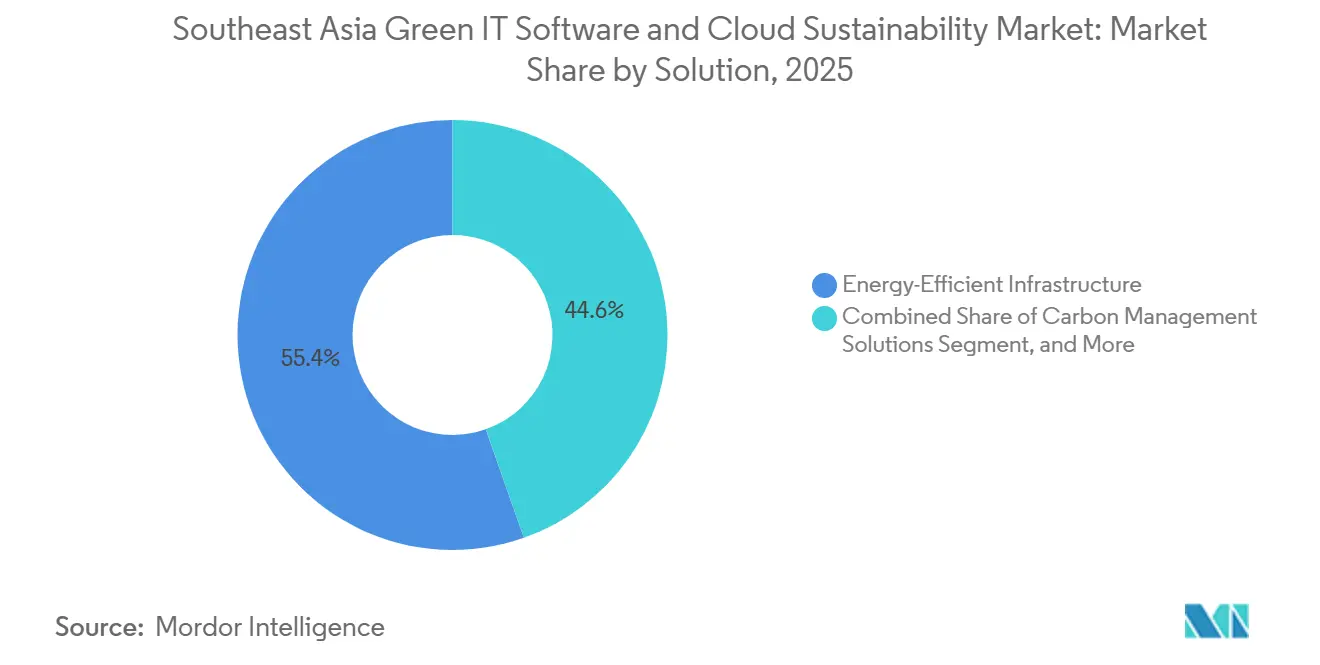

- Nach Lösung hielt energieeffiziente Infrastruktur im Jahr 2025 einen Anteil von 55,39 % am südostasiatischen Markt für Green-IT-Software und Cloud-Nachhaltigkeit, während Carbon-Management-Lösungen bis 2031 voraussichtlich mit einer CAGR von 20,56 % expandieren werden.

- Nach Bereitstellungsmodell hielt cloudbasiert im Jahr 2025 einen Anteil von 68,47 % am südostasiatischen Cloud-Nachhaltigkeitsmarkt, während vor Ort für regulierte Implementierungen relevant blieb.

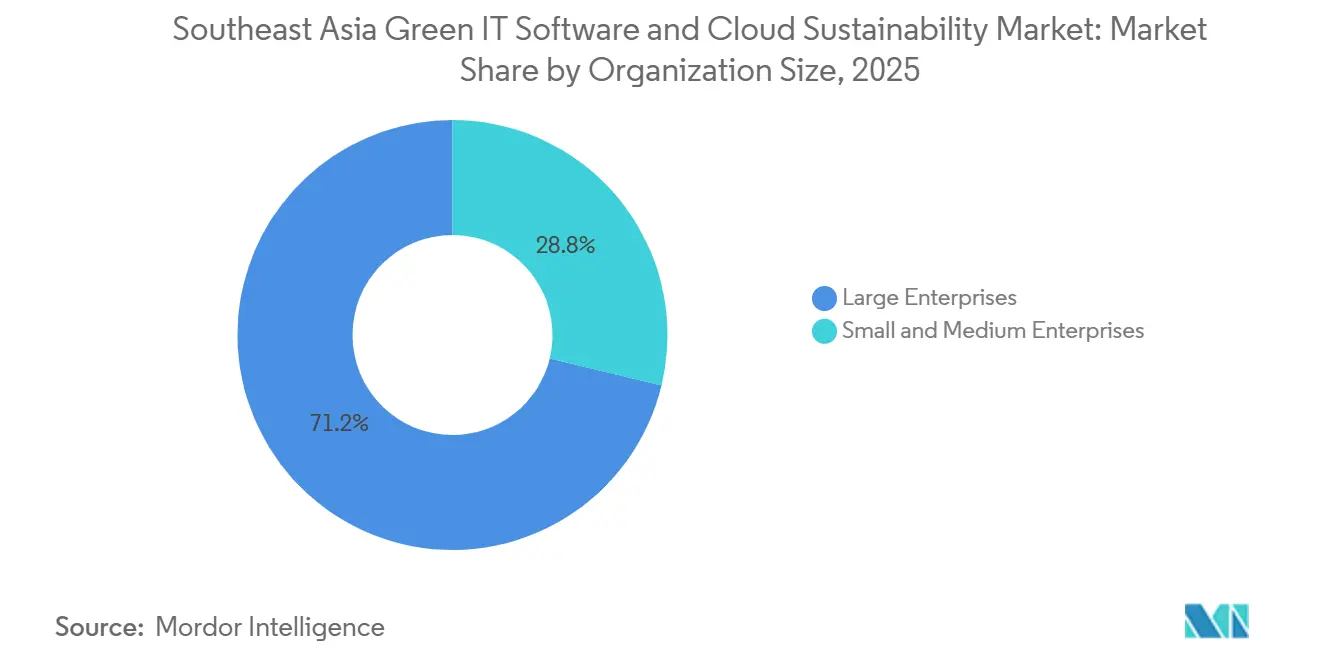

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 71,22 % am südostasiatischen Green-IT-Softwaremarkt, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 20,93 % expandieren werden.

- Nach Endnutzer entfielen im Jahr 2025 23,51 % des Anteils auf Informationstechnologie und Telekommunikation, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 19,89 % expandieren werden.

- Nach Geografie hielt Singapur im Jahr 2025 einen Anteil von 26,42 %, während Vietnam bis 2031 voraussichtlich mit einer CAGR von 20,18 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südostasiatischen Markts für Green-IT-Software und Cloud-Nachhaltigkeit

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Cloud-Modernisierung in Unternehmen | +4.2% | Singapur, Malaysia, Indonesien, Thailand, Vietnam | Kurzfristig (≤ 2 Jahre) |

| CO₂-Berichtsdruck durch multinationale Kunden | +3.8% | Singapur, Malaysia, Thailand, Vietnam | Mittelfristig (2–4 Jahre) |

| Beschaffung von mit erneuerbaren Energien betriebenen Rechenzentren | +3.1% | Malaysia, Singapur, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Einführung von Green-Software-Engineering | +2.7% | Singapur, Indonesien, breiteres Südostasien | Mittelfristig (2–4 Jahre) |

| KI-basierte Energieoptimierung im IT-Betrieb | +2.4% | Singapur, Malaysia, Thailand | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Programme für digitale Nachhaltigkeit | +2.1% | Vietnam, Indonesien, Thailand, Philippinen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Cloud-Modernisierung in Unternehmen

Der südostasiatische Markt für Green-IT-Software und Cloud-Nachhaltigkeit erhält direkte Unterstützung durch die Cloud-Modernisierung in Unternehmen, da Käufer veraltete Systeme durch Plattformen ersetzen, die Leistung und Nachhaltigkeit in einer einzigen Umgebung verwalten. Dieser Ersatzzyklus ist wichtig, weil Green-Software- und Cloud-Nachhaltigkeitstools einfacher zu übernehmen sind, wenn Unternehmen Arbeitslasten neu aufbauen, anstatt die veraltete Infrastruktur zu erweitern. Malaysias Anreizrahmen zur Beschleunigung des digitalen Ökosystems verknüpft die Unterstützung von Rechenzentrumsanlagen mit der Einführung von mindestens einer grünen Technologie, wodurch nachhaltige Implementierungskriterien eng mit neuen digitalen Kapazitätsentscheidungen verbunden bleiben. Eine Studie aus dem Jahr 2025 über malaysische KMU ergab, dass strukturierte IT-Kompetenzen und ein besseres Verständnis der Cloud-Architektur die Unternehmensleistung verbesserten, was darauf hindeutet, dass Cloud-Bereitschaft nicht nur eine technische, sondern auch eine organisatorische Frage ist. Dasselbe Muster unterstützt Anbieter, die Schulungen, Architekturunterstützung und Berichtstools bündeln können, anstatt Software isoliert zu verkaufen. Da immer mehr Unternehmen versunkene Investitionen hinter sich lassen, sollte der südostasiatische Cloud-Nachhaltigkeitsmarkt weiterhin schnellere Käufe in der Frühphase bei Cloud-First-Implementierungen verzeichnen.

CO₂-Berichtsdruck durch multinationale Kunden

Der südostasiatische Markt für Green-IT-Software und Cloud-Nachhaltigkeit wird auch durch kundenseitigen Berichtsdruck geprägt, da große Käufer von Lieferanten nun erwarten, CO₂-Daten bereitzustellen, die in formellen Offenlegungen überprüft und wiederverwendet werden können. Zeveros Partnerschaft vom Juli 2025 mit Tai Sin Electric in Singapur zeigte, wie börsengebundene Anforderungen zur Klimaoffenlegung bereits die Softwareauswahl auf Ebene börsennotierter Unternehmen beeinflussten.[1]Zevero, "Zevero Partners With Tai Sin Electric to Prepare for SGX Climate Disclosure Mandate," Zevero, zevero.earth Diese Art von Nachfrage ist schwerer aufzuschieben, da sie in Beschaffungs-, Finanzierungs- und Marktzugangsentscheidungen eingebettet ist, anstatt als separate Nachhaltigkeitsübung abseits zu stehen. Vietnams Exportproduzenten stehen unter diesem Druck direkter, da CO₂-Transparenz zunehmend an externe Kundenanforderungen und Auslandshandelsbedingungen geknüpft ist. Singapurs Gprnt-Plattform wurde im Mai 2025 mit einer Startfinanzierung von USD 4,62 Millionen von Ant International und MUFG Bank eingeführt und nutzte staatliche Versorgungsdaten, um die Erstellung von Nachhaltigkeitskennzahlen für Unternehmen zu automatisieren, wodurch der Berichtsaufwand für kleinere Unternehmen reduziert wurde. Diese Struktur schafft eine breitere Käuferbasis für den südostasiatischen Markt für Green-Informationstechnologie-Software und Cloud-Nachhaltigkeit, da Großunternehmen Berichtserwartungen häufig an Tier-1- und Tier-2-Lieferanten weitergeben.

Beschaffung von mit erneuerbaren Energien betriebenen Rechenzentren

Der südostasiatische Markt für Green-IT-Software und Cloud-Nachhaltigkeit profitiert von der Beschaffung von mit erneuerbaren Energien betriebenen Rechenzentren, da saubere Stromverträge eine stärkere Überwachung, Zuordnung und Berichterstattung über Cloud-Betriebe hinweg erfordern. TotalEnergies und Google unterzeichneten im Dezember 2025 in Malaysia einen 21-jährigen Stromabnahmevertrag über 1 TWh erneuerbaren Strom, der mit Googles Rechenzentrumsoperationen verbunden ist und langfristige saubere Energiebeschaffung mit der Expansion digitaler Infrastruktur verknüpfte. Der ASEAN-Leitfaden für nachhaltige Rechenzentrumsplanung, der Anfang 2026 veröffentlicht wurde, forderte harmonisiertere Standards für die nachhaltige Rechenzentrumsplanung, einschließlich der Überprüfung erneuerbarer Energien und einer ausgewogenen Infrastrukturplanung. Sobald Betreiber sich zu grünen Stromverträgen verpflichten, benötigen sie auch Software, die Beschaffungsunterlagen mit Verbrauch, Emissionen und Prüfpfaden über Einrichtungen hinweg abgleichen kann. Dies ist besonders relevant für kleinere regionale Betreiber, denen die Größenordnung von Hyperscalern fehlt, die aber dennoch vergleichbare Nachhaltigkeitsleistungen gegenüber Unternehmenskunden nachweisen müssen. Das macht compliance- und berichtsbezogene Software mit Bezug zu erneuerbaren Energien zu einem praktischen Wachstumspfad für den südostasiatischen Markt für Green-IT-Software und Cloud-Nachhaltigkeit.

Einführung von Green-Software-Engineering

Der südostasiatische Markt für Green-IT-Software und Cloud-Nachhaltigkeit beginnt vom Green-Software-Engineering zu profitieren, da Unternehmen über die Hardware-Effizienz hinausblicken und sich darauf konzentrieren, wie das Softwaredesign den Energieverbrauch beeinflusst. Forschungsarbeiten der Binus-Universität, die 2025 veröffentlicht wurden, zeigten wachsendes Interesse in Indonesien an dynamischem Energiemanagement, der Auswahl grüner Cloud-Infrastruktur und modularem Softwaredesign, wodurch diesem Bereich ein größeres institutionelles Gewicht verliehen wurde. Singapurs Norm SS 715:2025 zur Energieeffizienz von IT-Geräten in Rechenzentren zielt auf eine Reduzierung des Energieverbrauchs von IT-Geräten um mindestens 30 % durch betriebliche Optimierung ab und hilft dabei, Hardware-Richtlinien mit softwaregesteuerten Arbeitslastentscheidungen zu verbinden. Globale IT-Dienstleister integrieren auch Methoden zur Software-CO₂-Intensität in regionale Liefermodelle, was die Bewertung der Plattformeffizienz durch einige Unternehmenskäufer verändert. Das Univers-KI-Labor, das im Oktober 2024 in Singapur mit Unterstützung von Microsoft, AMD, der Nationalen Universität Singapur und IMDA eingerichtet wurde, schuf einen lokalen Testbereich für digitale Energieoptimierungslösungen. Langfristig sollte dies Anbieter im südostasiatischen Markt für Green-IT-Software und Cloud-Nachhaltigkeit begünstigen, die unter realen Betriebsbedingungen einen geringeren Rechenaufwand und eine höhere Arbeitslasteffizienz nachweisen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Übergangskosten aus veralteten IT-Umgebungen | -2.8% | Indonesien, Thailand, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Begrenzte Green-Software-Standards und Messkonsistenz | -2.1% | Regionweit, am stärksten in Indonesien, Vietnam, Philippinen | Langfristig (≥ 4 Jahre) |

| Geteilte Anreize zwischen IT-, Finanz- und Nachhaltigkeitsteams | -1.6% | Regional, am stärksten in großen Konglomeraten | Mittelfristig (2–4 Jahre) |

| Mangel an spezialisierten Green-Cloud- und Nachhaltigkeitskompetenzen | -1.4% | Regionweit, am stärksten in Vietnam, Philippinen, Indonesien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Übergangskosten aus veralteten IT-Umgebungen

Der südostasiatische Markt für Green-IT-Software und Cloud-Nachhaltigkeit sieht sich noch immer einer echten Verlangsamung durch die hohen Kosten der Migration aus veralteten Umgebungen gegenüber, da viele Unternehmen Kernsysteme modernisieren müssen, bevor sie fortschrittliche Nachhaltigkeitstools effektiv nutzen können. Diese Ausgaben sind schwer zu genehmigen, wenn Migrationsprogramme mehrere Quartale umfassen und Einsparungen später als der anfängliche Kapitalaufwand anfallen. Eine Studie aus dem Jahr 2025 in Cogent Business and Management ergab, dass die Cloud-Migration in Institutionen in Entwicklungsmärkten häufig durch technische, organisatorische und kulturelle Barrieren verlangsamt wird, was dem Muster entspricht, das in regulierten und anlagenintensiven Sektoren der Region beobachtet wird. Dieses Problem ist am stärksten in Unternehmen ausgeprägt, die noch auf maßgeschneiderte lokale Systeme, fragmentierte Datenbestände und getrennte Eigentümerschaft zwischen Technologie, Finanzen und Betrieb angewiesen sind. Selbst wenn Käufer den Compliance-Wert neuer Tools akzeptieren, kann die vorausgesetzte Infrastrukturarbeit Beschaffungsentscheidungen um einen vollen Budgetzyklus verzögern. Infolgedessen wächst der südostasiatische Markt für Green-IT-Software und Cloud-Nachhaltigkeit schneller, wo die Cloud-Migration bereits im Gange ist, und langsamer, wo der Ersatz veralteter Systeme noch die Agenda dominiert.

Begrenzte Green-Software-Standards und Messkonsistenz

Inkonsistente Standards schränken auch den südostasiatischen Markt für Green-IT-Software und Cloud-Nachhaltigkeit ein, da Unternehmen noch immer keinen vollständig konsistenten regionalen Rahmen zur Messung der softwarebezogenen CO₂-Intensität haben. Eine Umfrage des Tech for Good Institute aus dem Jahr 2025 ergab, dass 40 % der regionalen Kapitalgeber eine unklare Kapitalrendite als wesentliche Barriere nannten, während 39 % auf regulatorische Unsicherheit hinwiesen, was zeigt, wie unklare Messungen das Käufervertrauen schwächen. Singapur hat durch Standards- und Zertifizierungsarbeit größere Fortschritte gemacht, aber ähnliche Betriebsrahmen sind in Indonesien, Vietnam, Thailand und den Philippinen weniger etabliert. Der ASEAN-Leitfaden für nachhaltige Rechenzentrumsplanung identifizierte auch fragmentierte Governance in den Bereichen Energie, Wasser, IKT und Landnutzung als eine wesentliche strukturelle Herausforderung für eine glaubwürdige Nachhaltigkeitsmessung. Dies erschwert Beschaffungsvergleiche, da Anbieter Behauptungen zur CO₂-Effizienz in unterschiedlichen Formaten und mit unterschiedlichen Annahmen präsentieren können. Bis die Standards enger aufeinander abgestimmt sind, wird der südostasiatische Green-IT-Softwaremarkt weiterhin höhere Verifizierungskosten und eine langsamere grenzüberschreitende Einführung in größeren multinationalen Konten verursachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Energieeffizienz führt, während CO₂-Plattformen an Boden gewinnen

Energieeffiziente Infrastruktur machte im Jahr 2025 55,39 % des südostasiatischen Markts für Green-IT-Software und Cloud-Nachhaltigkeit aus und war damit die größte Lösungskategorie in der Region. Diese Führungsposition spiegelte ihre Rolle als erste Ausgabenschicht wider, da Serveroptimierung, Kühlungssoftware und Arbeitslastmanagement in der Regel einfacher zu genehmigen sind als umfassendere CO₂-Plattformen. Das Segment profitierte auch von der regionalen Rechenzentrumsexpansion, insbesondere in Märkten, in denen neue Kapazitäten mit strengeren Betriebseffizienzanforderungen verknüpft werden. Singapurs Green-Data-Center-Roadmap zielte auf mindestens 300 MW zusätzliche Rechenzentrumskapazität ab und reservierte weitere 200 MW für Betreiber, die grüne Energie einsetzen können, was die Nachfrage nach Software zur Verbesserung der Energieleistung stabil hielt.[2]Infocomm Media Development Authority, "Green DC Roadmap," IMDA, imda.gov.sg In der Praxis traten viele Käufer über diese Lösungskategorie in den südostasiatischen Markt für Green-IT-Software und Cloud-Nachhaltigkeit ein, bevor sie in tiefere Berichts- und CO₂-Managementschichten vordrangen.

Carbon-Management-Lösungen werden bis 2031 voraussichtlich mit einer CAGR von 20,56 % expandieren, was sie zum am schnellsten wachsenden Lösungsbereich im südostasiatischen Markt für Green-IT-Software und Cloud-Nachhaltigkeit macht. Die Nachfrage weitet sich aus, weil Käufer nun Echtzeittransparenz, automatisierte Offenlegungen und prüfbare Emissionsaufzeichnungen wollen, nicht nur Effizienzgewinne. Dieser Wandel ist mit dem Berichtsdruck von börsennotierten Unternehmen, Exportproduzenten und Lieferketten verbunden, die eine bessere Scope-Verfolgung über Betriebe und Partner hinweg benötigen. Die Finanzierungsbedingungen verbessern sich ebenfalls, da die ASEAN Catalytic Green Finance Facility mehr als USD 1 Milliarde an kofinanzierten grünen Infrastrukturkrediten mobilisiert hat, was ein breiteres Umfeld für nachhaltigkeitsgebundene digitale Ausgaben unterstützt. Nachhaltige Cloud-Plattformen, Green-Software-Tools und Anwendungen für den Asset-Lebenszyklus gewinnen ebenfalls an Relevanz, aber Anbieter, die CO₂-Management mit Unternehmensabläufen verbinden können, halten eine stärkere Position, da der südostasiatische Markt für Green-Informationstechnologie-Software und Cloud-Nachhaltigkeit reift.

Nach Bereitstellungsmodell: Cloudbasierte Plattformen haben den Vorteil

Cloudbasiert hielt im Jahr 2025 68,47 % des Marktanteils am südostasiatischen Markt für Green-IT-Software und Cloud-Nachhaltigkeit und demonstrierte eine klare Führungsposition bei der gehosteten Bereitstellung in der gesamten Region. Dieses Format passt zur Softwarekategorie, da die Nachhaltigkeitsüberwachung häufig eine zentralisierte Datenerfassung, skalierbare Analysen und einfachere Updates über viele Standorte hinweg erfordert. Es entspricht auch der Art und Weise, wie viele Käufer Software beschaffen, da Abonnementmodelle den Bedarf an umfangreicher lokaler Infrastruktur reduzieren und Implementierungszeiträume verkürzen. Der südostasiatische Markt für Green-IT-Software und Cloud-Nachhaltigkeit hat sich daher zu Cloud-First-Einführungen in Sektoren geneigt, die eine schnellere Implementierung und flexiblere Berichterstattung über mehrere Länder hinweg wünschen. Da immer mehr Käufer operative Dashboards mit Prüfanforderungen kombinieren, bleibt die Cloud-Bereitstellung der einfachere Ausgangspunkt für die meisten neuen Implementierungen.

Vor Ort blieb im Bank-, Regierungs- und anderen sensiblen Umgebungen relevant, wo Datensouveränität und interne Kontrolle die Technologieentscheidungen noch immer prägen. Diese Implementierungen fungieren oft als Brücke für Unternehmen, die Energie- und CO₂-Überwachung wünschen, ohne alle Arbeitslasten auf einmal in die öffentliche Cloud zu verlagern. Vietnams Entscheidung 1121/QD-TTg, die im Juni 2025 unterzeichnet wurde, genehmigte ein nationales Aktionsprogramm für die Entwicklung des Cloud-Computing und forderte eine grüne, sichere und leistungsstarke Rechenzentrumsinfrastruktur, wodurch Nachhaltigkeitsanforderungen auch dann relevant bleiben, wenn sich Migrationspfade unterscheiden. Das bedeutet, dass Anbieter, die über hybride Umgebungen hinweg berichten können, bessere Chancen haben, komplexe regionale Konten zu gewinnen. Langfristig wird der südostasiatische Cloud-Nachhaltigkeitsmarkt wahrscheinlich Anbieter bevorzugen, die sowohl Cloud- als auch lokale Arbeitslasten unter einer einzigen Berichtsstruktur verwalten können, anstatt Kunden zu zwingen, separate Tools zu verwalten.

Nach Unternehmensgröße: Großunternehmen dominieren, während die KMU-Nachfrage schnell wächst

Großunternehmen hielten im Jahr 2025 einen Anteil von 71,22 %, was ihre größeren Budgets, umfangreicheren Berichtspflichten und stärkere Exponierung gegenüber der Käuferprüfung in globalen Lieferketten widerspiegelt. Diese Unternehmen sehen sich auch einer formaleren Aufsicht des Vorstands in Nachhaltigkeitsfragen gegenüber und führen mit größerer Wahrscheinlichkeit multinationale Betriebe durch, die gemeinsame Berichtsstandards benötigen. Das macht unternehmensweite CO₂-Bilanzierung, Arbeitslasteffizienz und Prüfungsunterstützung in der Genehmigungsphase leichter zu rechtfertigen. Im südostasiatischen Markt für Green-IT-Software und Cloud-Nachhaltigkeit blieben große Konten daher der erste Skalierungspunkt für globale Cloud-Anbieter und Unternehmenssoftwareanbieter. Die Kategorie blieb auch vorne, weil große Unternehmen die Kosten für Modernisierung, Integration und Change-Management leichter absorbieren konnten als kleinere Käufer.

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 20,93 % expandieren, was sie zur am schnellsten wachsenden Unternehmensgrößengruppe macht. Singapurs GPRNT-Berichtsdienstprogramm trug dazu bei, diesen Wandel voranzutreiben, indem es Nachhaltigkeitskennzahlen für kleinere Unternehmen mithilfe staatlicher Versorgungsdaten automatisierte, den manuellen Berichtsaufwand reduzierte und den Bedarf an kostspieligem externem Support verringerte. Eine Studie aus dem Jahr 2025 der E3S Web of Conferences über indonesische KMU ergab, dass cloudbasierte Buchhaltungsinformationssysteme positiv mit der Nachhaltigkeitsleistung zusammenhingen, was den Wertfall für erschwingliche digitale Tools in kleinerem Maßstab unterstützt. Das Lieferantenberichtswesen erweitert die adressierbare Basis, da kleinere Unternehmen zunehmend aufgefordert werden, auf CO₂-Datenanfragen größerer Kunden zu reagieren. Anbieter, die kostengünstige Implementierung mit glaubwürdigen Berichtskontrollen in Einklang bringen können, sollten mehr Marktanteil gewinnen, da der südostasiatische Green-IT-Softwaremarkt weiter in den mittleren Markt vordringt.

Nach Endnutzer: Telekommunikation führt, während das Gesundheitswesen schnell expandiert

Informationstechnologie und Telekommunikation hielten im Jahr 2025 einen Anteil von 23,51 % und waren damit die größte Endnutzergruppe im südostasiatischen Markt für Green-IT-Software und Cloud-Nachhaltigkeit. Die Führungsposition ergab sich aus der Rolle des Sektors als direkter Nutzer energieintensiver digitaler Infrastruktur und als Anbieter von Cloud- und Netzwerkdiensten für andere Branchen. Telekommunikationsbetreiber stehen auch unter zunehmendem Druck, den Energiebedarf zu steuern, da Datenverkehr und KI-bezogene Aktivitäten in Netzwerken und Rechenzentren zunehmen. Nokias Arbeit mit Indosat Ooredoo Hutchison an KI-gestützter Energieeffizienz und ISO-50001-konformem Energiemanagement zeigte, wie Telekommunikationsimplementierungen zu einem lebendigen Referenzpunkt für den Rest der Region werden. Bank-, Fertigungs-, Regierungs-, Versorgungs- und Einzelhandelssektoren stellen ebenfalls wichtige Nachfragepools dar, aber die Telekommunikation trägt noch immer die breiteste Mischung aus operativem Bedarf und Implementierungsbereitschaft.

Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 19,89 % expandieren, was sie zum am schnellsten wachsenden Endnutzersegment macht. Malaysias nationales digitales Gesundheitsökosystem Persada, das im Juni 2026 mit einem Gesamtinvestitionsvolumen von MYR 650 Millionen (USD 147,4 Millionen) eingeführt wurde, soll bis 2028 ein cloudbasiertes klinisches Managementsystem in 150 staatlichen Krankenhäusern und 2.488 öffentlichen Gesundheitseinrichtungen einsetzen. Thailand setzte auch das Thai Hospital Emission Management System als Teil seines Rahmens für intelligente Energie und Klimaschutz ein und integrierte digitale Emissionsverfolgung in den Krankenhausbetrieb. Eine Bewertung des Tech for Good Institute aus dem Jahr 2025 stellte ein starkes digitales Potenzial bei Gesundheitsinvestitionsmöglichkeiten in Südostasien fest und unterstützte die weitere Softwareeinführung, da Krankenhäuser mehr klinische und operative Funktionen digitalisieren. Der südostasiatische Markt für Green-IT-Software und Cloud-Nachhaltigkeit verzeichnet daher ein dauerhaftes Wachstum im Gesundheitswesen, da digitale Versorgungsbereitstellung und Emissionsverantwortung gemeinsam voranschreiten.

Geografische Analyse

Singapur erfasste im Jahr 2025 26,42 % des Marktanteils am südostasiatischen Markt für Green-IT-Software und Cloud-Nachhaltigkeit und behauptete seine Position als größter Ländermarkt in der Region. Die Führungsposition des Landes ergab sich aus reifen ESG-Berichtsstrukturen, einer hohen Konzentration multinationaler Hauptsitze und einem klaren politischen Fokus auf Rechenzentrumseffizienz. IMDAs Green-Data-Center-Roadmap legt Anforderungen an Effizienz und die Expansion grüner Energie fest, einschließlich der Verwendung von SS 715:2025 und eines PUE-Ziels von 1,25 bei voller IT-Last für neue Marktteilnehmer unter DC-CFA2. Singapur stärkte auch den Marktzugang für kleinere Unternehmen durch GPRNT, das den Aufwand für die Nachhaltigkeitsberichterstattung für Unternehmen senkte, die sonst höhere Einstiegskosten hätten.

Malaysia und Indonesien sind die nächsten wichtigen Nachfragebases im südostasiatischen Markt für Green-IT-Software und Cloud-Nachhaltigkeit, da jeder Markt die digitale Infrastruktur von einem anderen Ausgangspunkt aus skaliert. Malaysia treibt die Entwicklung grüner Rechenzentren voran, und TM Nxera sicherte sich im Januar 2026 280 MW Strom für seinen KI-fähigen grünen Rechenzentrum-Campus in Johor, wobei der kommerzielle Betrieb der Phase 1 im Jahr 2026 beginnen soll. Die ZDATA Group begann im März 2026 mit der Entwicklung von Malaysias erstem GreenRE-Platin-zertifizierten Hyperscale-Rechenzentrum in Johor mit einem Investitionsvolumen von MYR 8 Milliarden (USD 1,81 Milliarden), mit verknüpften Solaranlagen, die jährlich 630.000 MWh erzeugen sollen. Diese Projekte sind wichtig, weil mit erneuerbaren Energien verbundene Infrastruktur einen direkten Bedarf an Cloud-Nachhaltigkeitssoftware schafft, die Energiequellen und Betriebseffizienz verifizieren kann. Indonesien bewegt sich stärker durch Unternehmenstransformation, und Kyndryls Migration von Barito Renewables zu Microsoft Azure im Dezember 2024 zeigte, dass große lokale Implementierungen beginnen, Cloud-Modernisierung mit Nachhaltigkeitszielen zu verbinden.

Vietnam wird bis 2031 voraussichtlich mit einer CAGR von 20,18 % expandieren, was es zur am schnellsten wachsenden Geografie im südostasiatischen Markt für Green-Informationstechnologie-Software und Cloud-Nachhaltigkeit macht. Das Land profitiert von digitaler Greenfield-Infrastruktur, dem Druck des Exportsektors zur Verbesserung der Nachhaltigkeit und formeller staatlicher Unterstützung für die Cloud-Entwicklung. Entscheidung 1121/QD-TTg legte einen politischen Pfad für grüne, sichere und leistungsstarke Cloud-Infrastruktur fest, während der Vietnam Internet Association prognostizierte, dass der nationale Cloud-Markt bis 2030 USD 1,5 Milliarden erreichen würde.[3]Vietnam Internet Association, "AI Will Drive the Cloud Market in Vietnam to Reach USD 1.5 Billion by 2030," Vietnam.vn, vietnam.vn Thailand ist wichtig, weil SET Carbon Herstellern und anderen Unternehmen ab Januar 2025 einen kostengünstigen, staatlich unterstützten Weg in ein strukturiertes Emissionsmanagement eröffnete. Die Philippinen befinden sich noch in einem früheren Stadium der formalen Berichtsreife, aber STT GDC Philippines unterzeichnete einen 10-jährigen Vertrag über erneuerbare Energie für 40,5 MW saubere Energie für seine Rechenzentren, was auf eine stärkere Nachhaltigkeitsverantwortung auf Betreiberebene hindeutet. In all diesen Märkten ist die Nachfrage am stärksten, wenn Politik, Strombeschaffung und exportgebundene Berichterstattung in dieselbe Richtung gehen.

Wettbewerbslandschaft

Der südostasiatische Markt für Green-IT-Software und Cloud-Nachhaltigkeit bleibt in Unternehmenskonten mäßig konzentriert, wo globale Cloud-Hyperscaler und große Unternehmenssoftwareanbieter die stärksten Positionen halten. Microsoft, Google und Amazon Web Services führen Cloud-Infrastrukturbeziehungen an, während Softwareanbieter wie SAP und Salesforce davon profitieren, CO₂-Tools in breitere Unternehmensabläufe einzubetten. Dies schafft hohe Wechselkosten in größeren Konten, da Käufer häufig Nachhaltigkeitsfunktionen bevorzugen, die in Systemen sitzen, die sie bereits für Finanzen, Betrieb und Berichterstattung verwenden. Der südostasiatische Cloud-Nachhaltigkeitsmarkt ist im mittleren Marktsegment noch weniger konsolidiert, wo lokale und regionale Anbieter bei regulatorischer Vertrautheit, Implementierungsunterstützung und Preisgestaltung konkurrieren.

Strategische Aktivitäten prägen Wettbewerbspositionen stärker als Konsolidierung auf Schlagzeilenebene. IBMs Arbeit zur Unternehmens-Dekarbonisierung in Indonesien durch seine TruMRV-Lösung zeigte, wie KI-gestützte Überwachung die Emissionsverfolgung automatisiert und die Datenqualität in komplexen Betriebsumgebungen verbessert. Zeveros Partnerschaft mit Tai Sin Electric in Singapur zeigte, dass Spezialplattformen noch gewinnen können, wo Offenlegungsregeln einen klaren Compliance-Bedarf schaffen. Kyndryls Cloud-Migrationsarbeit für Barito Renewables in Indonesien ist ein weiteres Beispiel für dienstleistungsgestützte Positionierung, bei der Modernisierung und Nachhaltigkeit gemeinsam und nicht als separate Projekte verkauft werden. Diese Schritte sind wichtig, weil Käufer zunehmend messbare operative Vorteile wollen, nicht nur Berichtsfunktionen. Der südostasiatische Green-IT-Softwaremarkt belohnt daher Anbieter, die Cloud-Architektur, Energiesteuerung und CO₂-Transparenz in einem einzigen operativen Fall verbinden können.

Regionale Standards beeinflussen auch den Wettbewerb im südostasiatischen Markt für Green-IT-Software und Cloud-Nachhaltigkeit, indem sie prägen, was Unternehmenskäufer von der Softwarefunktionalität erwarten. Der ASEAN-Leitfaden für nachhaltige Rechenzentrumsplanung lenkt die Aufmerksamkeit auf die Zuordnung erneuerbarer Energien, Effizienz-Benchmarks und eine breitere Interoperabilität über Nachhaltigkeitsprogramme von Rechenzentren hinweg.[4]ASEAN Secretariat, "ASEAN Guide for Sustainable Data Centre Development," ASEAN, asean.org Das begünstigt Anbieter, die hybride Arbeitslasten, Rückverfolgbarkeit der Beschaffung erneuerbarer Energien und prüfungsbereite Berichterstattung über mehrere Länder gleichzeitig unterstützen können. Große Anbieter haben noch immer den Vorteil bei der Unternehmensbündelung, aber regionale Spezialisten haben mehr Spielraum bei der Lieferantenberichterstattung, der Fertigungs-Compliance und dem Onboarding mittelgroßer Kunden. Der südostasiatische Markt für Green-Informationstechnologie-Software und Cloud-Nachhaltigkeit sollte daher in seiner Struktur gemischt bleiben, mit konzentrierten Unternehmensausgaben an der Spitze und einer fragmentierten Wettbewerbslandschaft darunter.

Branchenführer im südostasiatischen Markt für Green-IT-Software und Cloud-Nachhaltigkeit

Microsoft Corporation

Oracle Corporation

Salesforce, Inc.

SAP SE

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Malaysias Gesundheitsministerium startete das nationale digitale Gesundheitsökosystem Persada mit einem Gesamtinvestitionsvolumen von MYR 650 Millionen (USD 147,4 Millionen) und setzte ein cloudbasiertes klinisches Managementsystem in 150 staatlichen Krankenhäusern und 2.488 öffentlichen Gesundheitseinrichtungen bis 2028 ein. Die Initiative schreibt nachhaltige Cloud-Infrastrukturstandards vor und bettet Green-IT-Anforderungen in eines der größten digitalen Transformationsprogramme des öffentlichen Sektors in Südostasien ein.

- März 2026: Die ZDATA Group begann mit der Entwicklung von Malaysias erstem GreenRE-Platin-zertifizierten Hyperscale-Rechenzentrum in Johor mit einem Investitionsvolumen von MYR 8 Milliarden (USD 1,81 Milliarden). Die Anlage ist darauf ausgelegt, hohe Energieeffizienzstandards zu erreichen, und wird größtenteils mit erneuerbarer Energie aus verknüpften Solaranlagen betrieben, die jährlich 630.000 MWh erzeugen.

- Januar 2026: TM Nxera, das Gemeinschaftsunternehmen zwischen Telekom Malaysia und Nxera, dem regionalen Rechenzentrumsarm von Singtel, unterzeichnete einen mehrjährigen Stromliefervertrag mit Tenaga Nasional, der 280 MW für seinen KI-fähigen grünen Rechenzentrum-Campus in Iskandar Puteri, Johor, sichert, wobei der kommerzielle Betrieb der Phase 1 im Jahr 2026 beginnt und das Mandat besteht, eine nachhaltige digitale Infrastruktur für Malaysias KI- und Cloud-Ambitionen zu verankern.

- Dezember 2025: TotalEnergies und Google unterzeichneten in Malaysia einen 21-jährigen Stromabnahmevertrag über 1 TWh erneuerbaren Strom aus dem Solarkraftwerk Citra Energies in Kedah, sicherten eine langfristige saubere Energieversorgung für Googles Rechenzentrumsoperationen und stärkten Malaysias Position als regionalen Knotenpunkt für nachhaltig betriebene Hyperscale-Cloud-Infrastruktur.

Berichtsumfang des südostasiatischen Markts für Green-IT-Software und Cloud-Nachhaltigkeit

Der südostasiatische Markt für Green-IT-Software und Cloud-Nachhaltigkeit umfasst energieeffizientes Infrastrukturmanagement, Cloud-Nachhaltigkeitsplattformen, CO₂-Management-Tools und Green-Software-Anwendungen. Solche Tools ermöglichen die Echtzeitüberwachung und die Reduzierung von Emissionen im Zusammenhang mit IT-Aktivitäten. Der Schwung des Markts wird durch die schnelle Cloud-Einführung, erhebliche Investitionen von Hyperscalern und den verstärkten Fokus auf ESG- und Netto-Null-Ziele von Regulierungsbehörden und Unternehmen angetrieben. Letztendlich steigern diese Lösungen nicht nur die Energieeffizienz und reduzieren den CO₂-Fußabdruck, sondern stellen auch sicher, dass die digitalen Transformationsbemühungen der Unternehmen mit den Nachhaltigkeitszielen übereinstimmen.

Der Bericht über den südostasiatischen Markt für Green-IT-Software und Cloud-Nachhaltigkeit ist segmentiert nach Lösung (energieeffiziente Infrastruktur, nachhaltige Cloud-Plattformen, Green-Software-Lösungen, Carbon-Management-Lösungen und weitere Lösungen), Bereitstellungsmodell (cloudbasiert und vor Ort), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzer (Informationstechnologie und Telekommunikation, Bank-, Finanz- und Versicherungswesen, Gesundheitswesen und Biowissenschaften, Fertigung, Regierung und öffentlicher Sektor, Energie und Versorgungsunternehmen, Einzel- und E-Commerce sowie weitere Endnutzer) und Geografie (Singapur, Indonesien, Malaysia, Thailand, Vietnam, Philippinen und übriges Südostasien). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Energieeffiziente Infrastruktur |

| Nachhaltige Cloud-Plattformen |

| Green-Software-Lösungen |

| Carbon-Management-Lösungen |

| Weitere Lösungen |

| Cloudbasiert |

| Vor Ort |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Informationstechnologie und Telekommunikation |

| Bank-, Finanz- und Versicherungswesen |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Energie und Versorgungsunternehmen |

| Einzel- und E-Commerce |

| Weitere Endnutzer |

| Singapur |

| Indonesien |

| Malaysia |

| Thailand |

| Vietnam |

| Philippinen |

| Übriges Südostasien |

| Nach Lösung | Energieeffiziente Infrastruktur |

| Nachhaltige Cloud-Plattformen | |

| Green-Software-Lösungen | |

| Carbon-Management-Lösungen | |

| Weitere Lösungen | |

| Nach Bereitstellungsmodell | Cloudbasiert |

| Vor Ort | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Endnutzer | Informationstechnologie und Telekommunikation |

| Bank-, Finanz- und Versicherungswesen | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung | |

| Regierung und öffentlicher Sektor | |

| Energie und Versorgungsunternehmen | |

| Einzel- und E-Commerce | |

| Weitere Endnutzer | |

| Nach Geografie | Singapur |

| Indonesien | |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Philippinen | |

| Übriges Südostasien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südostasiatische Markt für Green-IT-Software und Cloud-Nachhaltigkeit im Jahr 2026?

Der südostasiatische Markt für Green-IT-Software und Cloud-Nachhaltigkeit beläuft sich im Jahr 2026 auf USD 5,33 Milliarden und soll bis 2031 bei einer CAGR von 19,51 % USD 12,99 Milliarden erreichen.

Welche Lösungskategorie führt die Ausgaben in der Region an?

Energieeffiziente Infrastruktur führte im Jahr 2025 mit einem Anteil von 55,39 %, was zeigt, dass Käufer noch immer mit Effizienztools beginnen, bevor sie zu umfassenderen CO₂-Plattformen übergehen.

Welches Bereitstellungsmodell wird am häufigsten verwendet?

Cloudbasiert führte im Jahr 2025 mit einem Anteil von 68,47 %, da Käufer skalierbare Berichterstattung, zentralisierte Analysen und einfachere Software-Updates über mehrere Standorte hinweg bevorzugen.

Warum werden KMU in diesem Bereich immer wichtiger?

KMU werden bis 2031 voraussichtlich mit einer CAGR von 20,93 % expandieren, da kostengünstigere Plattformen und Anforderungen an die Lieferantenberichterstattung die Einführung praktischer und notwendiger machen.

Welche Endnutzergruppe wächst am schnellsten?

Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 19,89 % wachsen, unterstützt durch öffentliche digitale Gesundheitsprogramme und Initiativen zur Emissionsverfolgung in Krankenhäusern.

Welches Land bietet die stärksten kurzfristigen Wachstumsaussichten?

Vietnam wird bis 2031 voraussichtlich mit einer CAGR von 20,18 % wachsen, unterstützt durch Cloud-Politik, Compliance-Anforderungen des Exportsektors und neue Investitionen in grüne digitale Infrastruktur.

Seite zuletzt aktualisiert am: